Finanse

samorządów

terytorialnych

Podstawy finansów

2

Samorząd terytorialny

Samorząd terytorialny w modelu

trójszczeblowym

jest

obligatoryjnym

związkiem mieszkańców gmin, powiatów i

województw samorządowych utworzonym

dla realizowania zadań o charakterze

lokalnym przez gminy i powiaty oraz o

charakterze regionalnym przez województwa

samorządowe, w celu zapewnienia rozwoju

danego terenu i zaspokojenia potrzeb

zbiorowych z zakresu użyteczności publicznej

ludności owego terenu.

Podstawy finansów

3

Samorząd terytorialny

W modelu trójszczeblowym samorządu

terytorialnego gmina jest szczeblem

podstawowym, powiat – szczeblem

pośrednim (powiat ziemski – PZ i powiat

grodzki – PG), a województwo – szczeblem

najwyższym.

Podział taki został dokonany z uwagi na

zakres zadań jednostek samorządu

terytorialnego, a nie ze względu na zakres

podległości.

Podstawy finansów

4

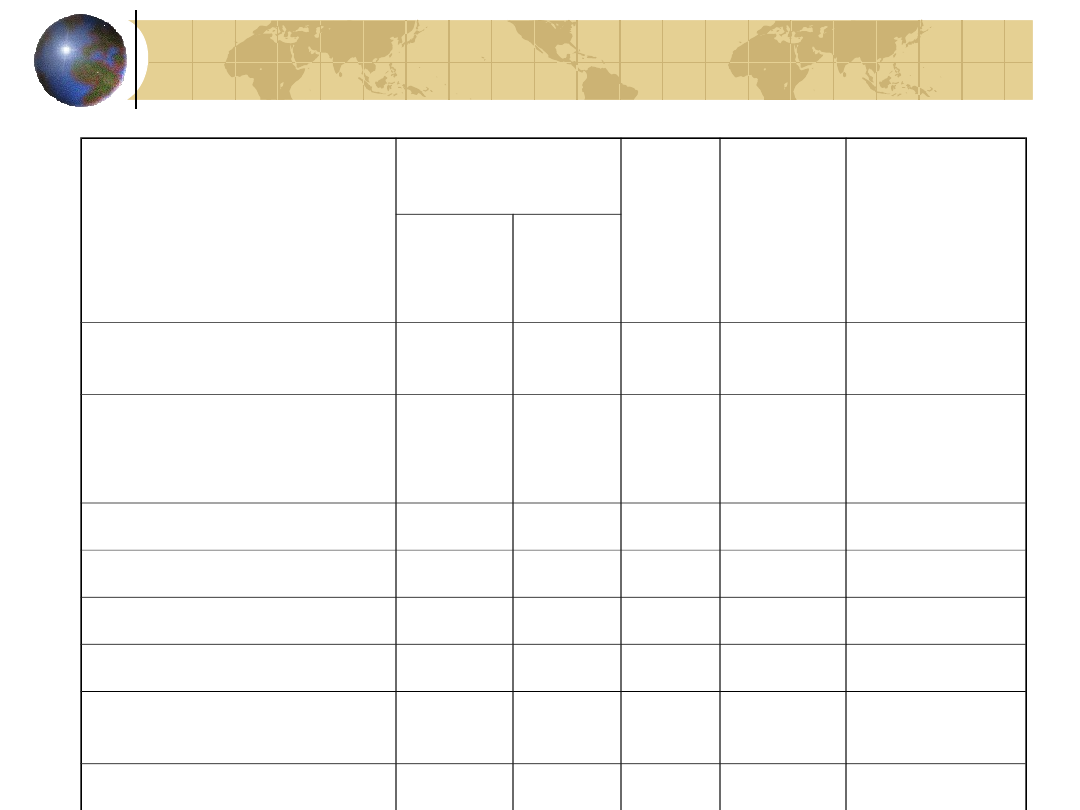

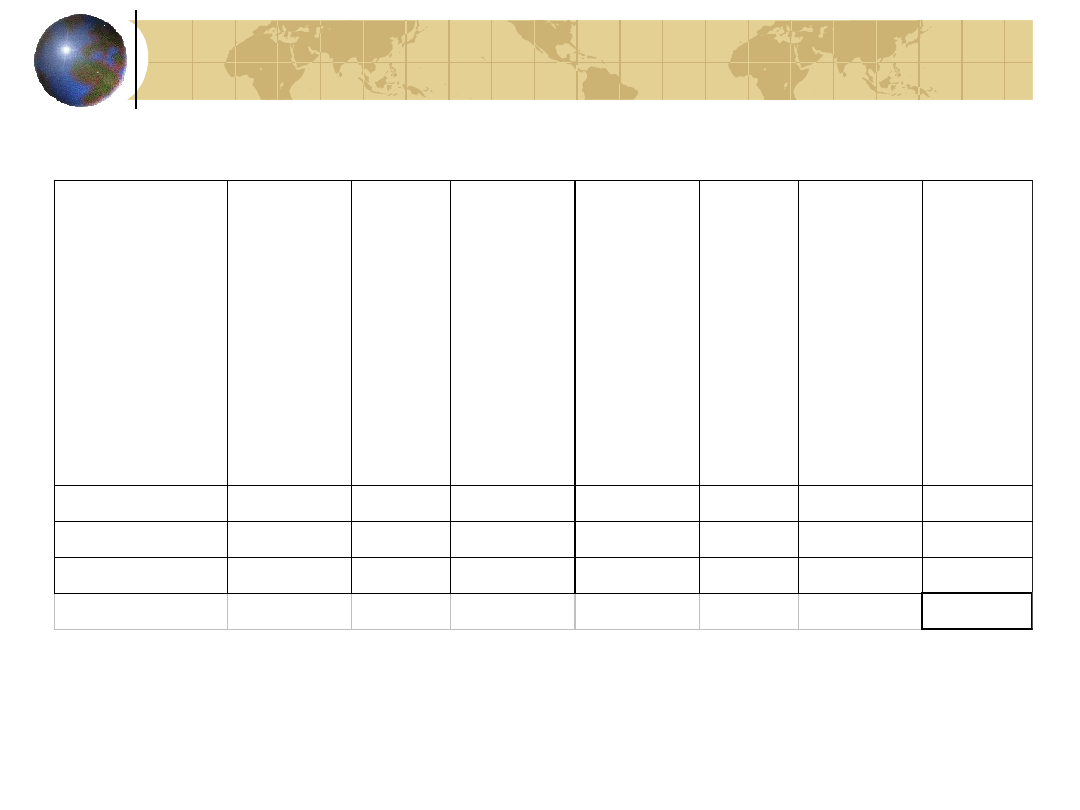

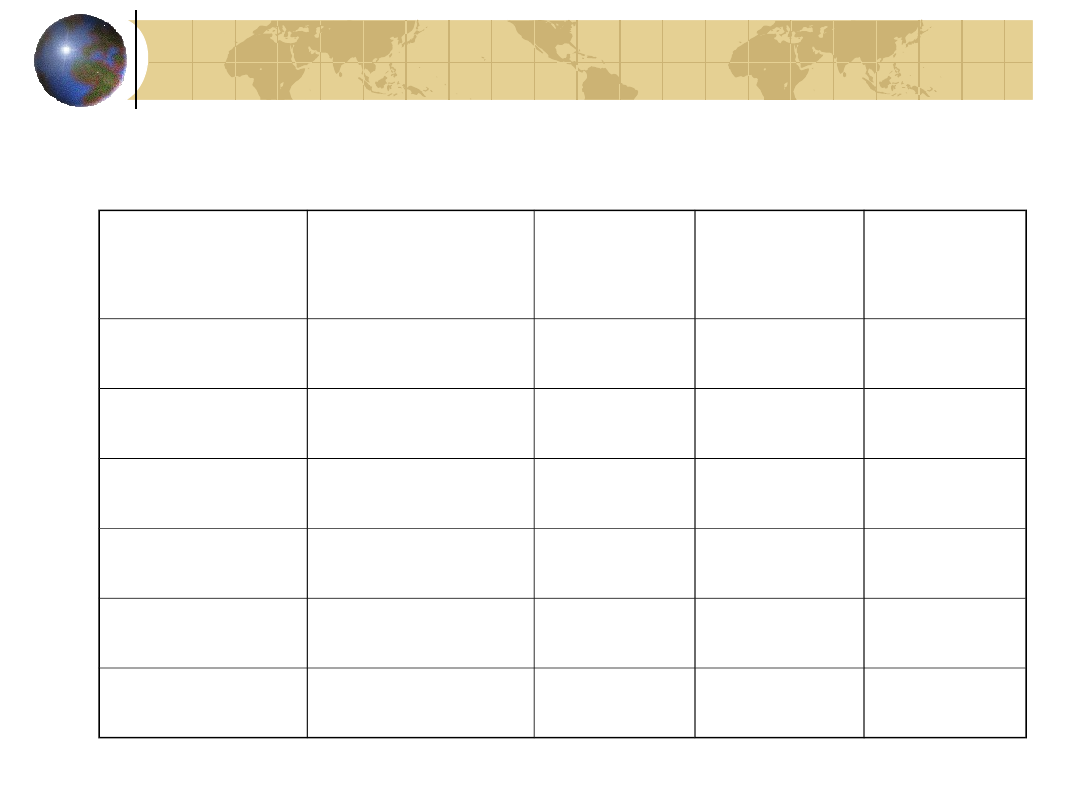

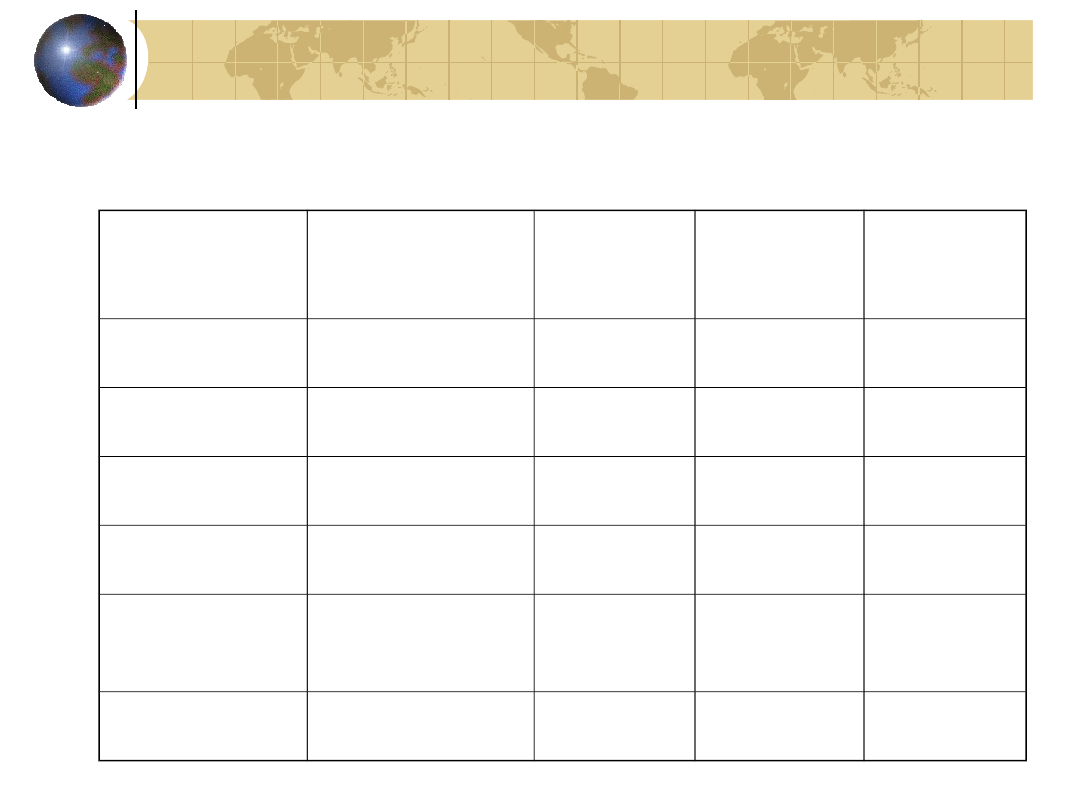

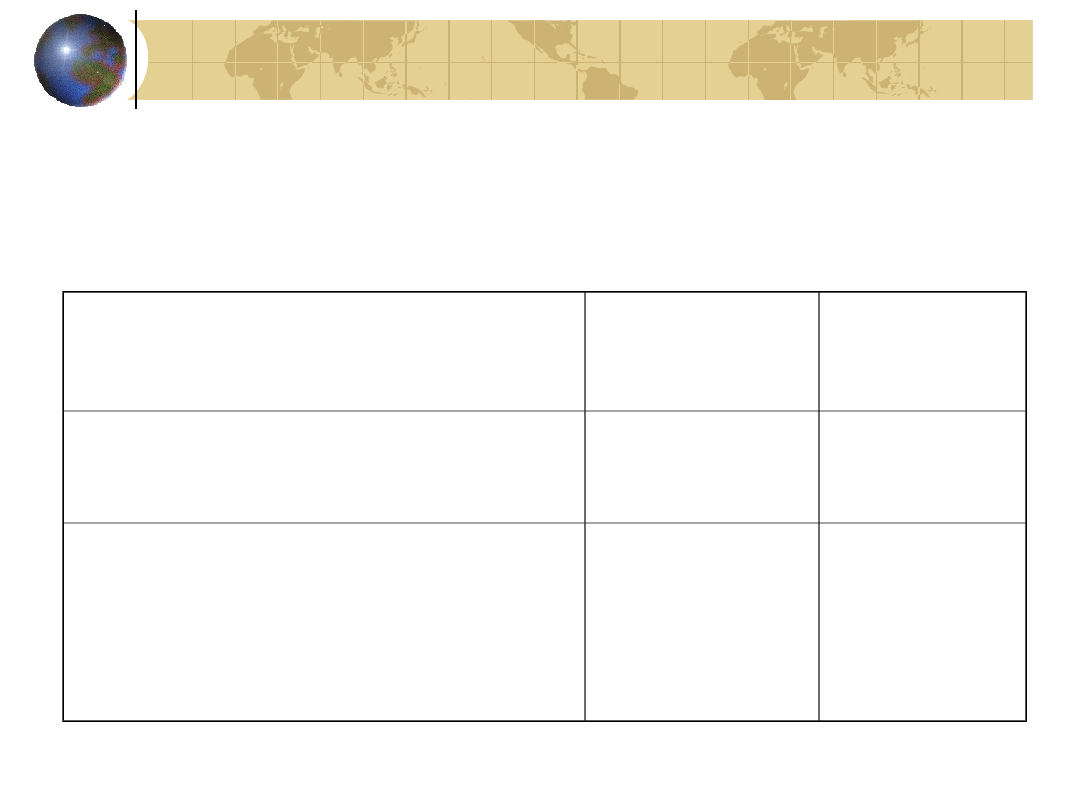

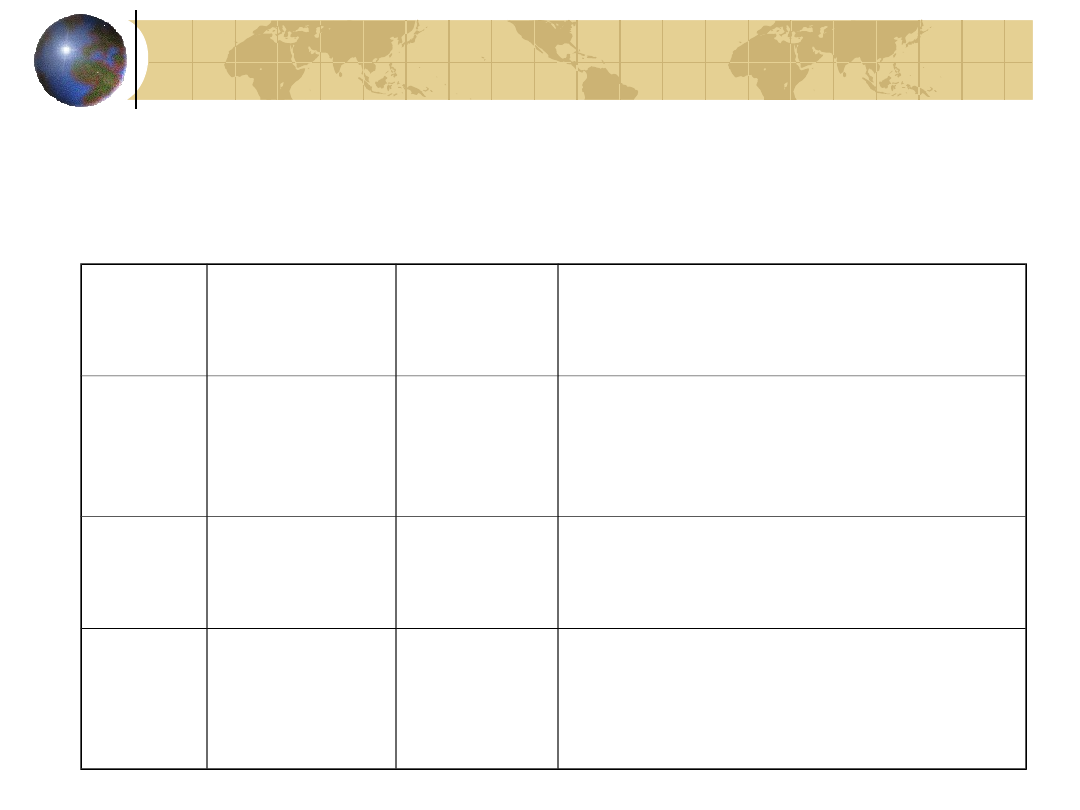

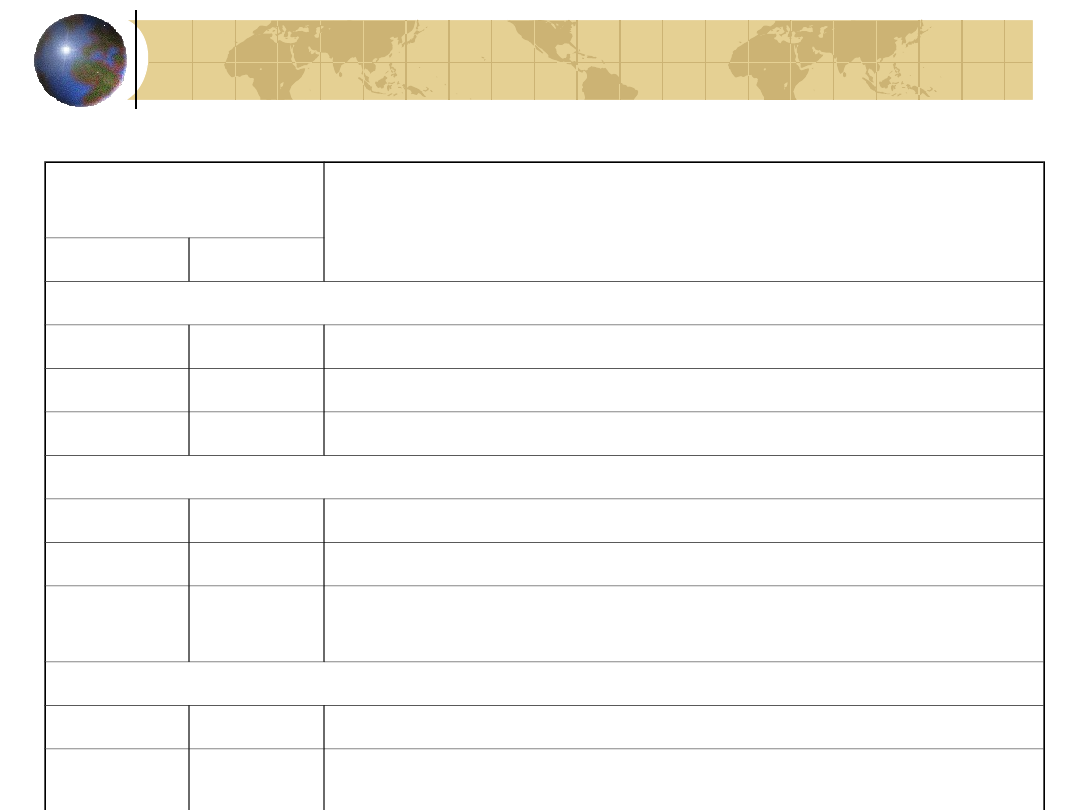

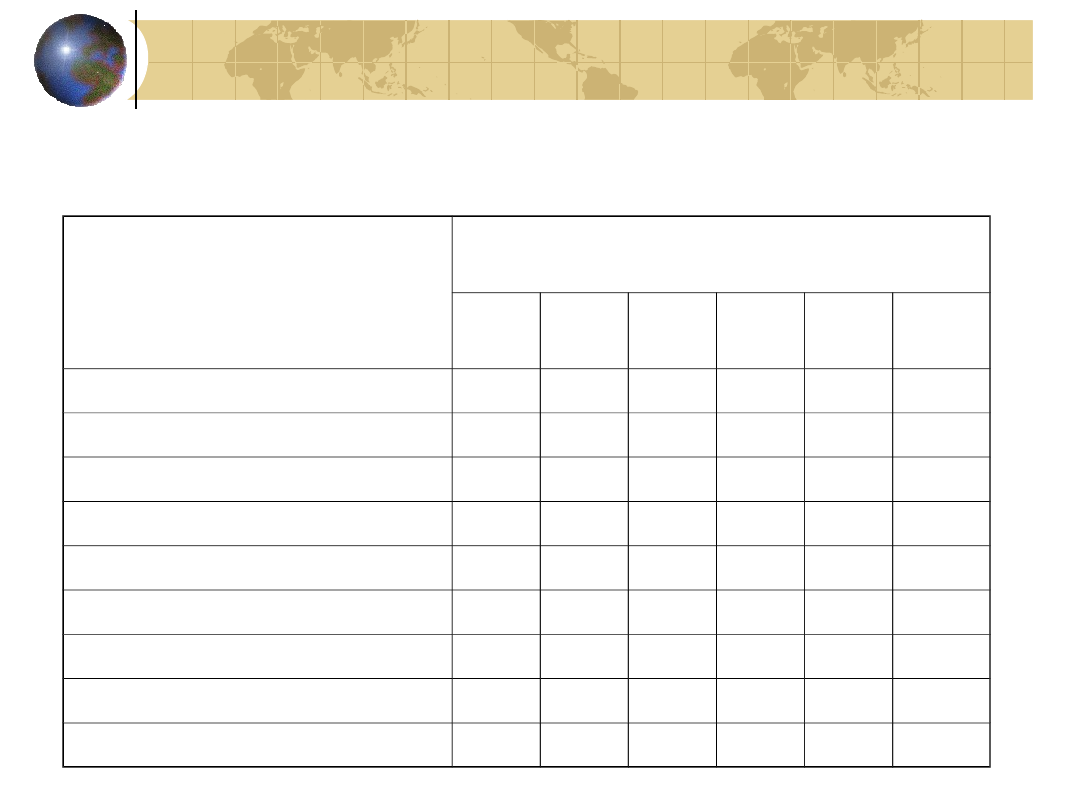

Województwo

Liczba

powiatów

Liczb

a

gmin

Ludnoś

ć w tys.

Powierzchn

ia

PZ

PG

dolnośląskie

(Wrocław)

26

4

169

2 985

19 948

kujawsko-

pomorskie

(Bydgoszcz)

19

4

144

2 098

17 970

lubelskie

(Lublin)

20

4

213

2 241

25 155

lubuskie

(Gorzów Wlk.)

11

2

83

1 020

13 984

łódzkie

(Łódź)

20

3

177

2 673

18 219

małopolskie

(Kraków)

19

3

182

3 207

15 144

mazowieckie

(Warszawa)

38

4

325

5 065

35 597

opolskie

(Opole)

11

1

71

1 091

9 412

podkarpackie

(Rzeszów)

20

4

160

2 117

17 926

podlaskie

(Białystok)

14

3

118

1 224

20 180

Podstawy finansów

5

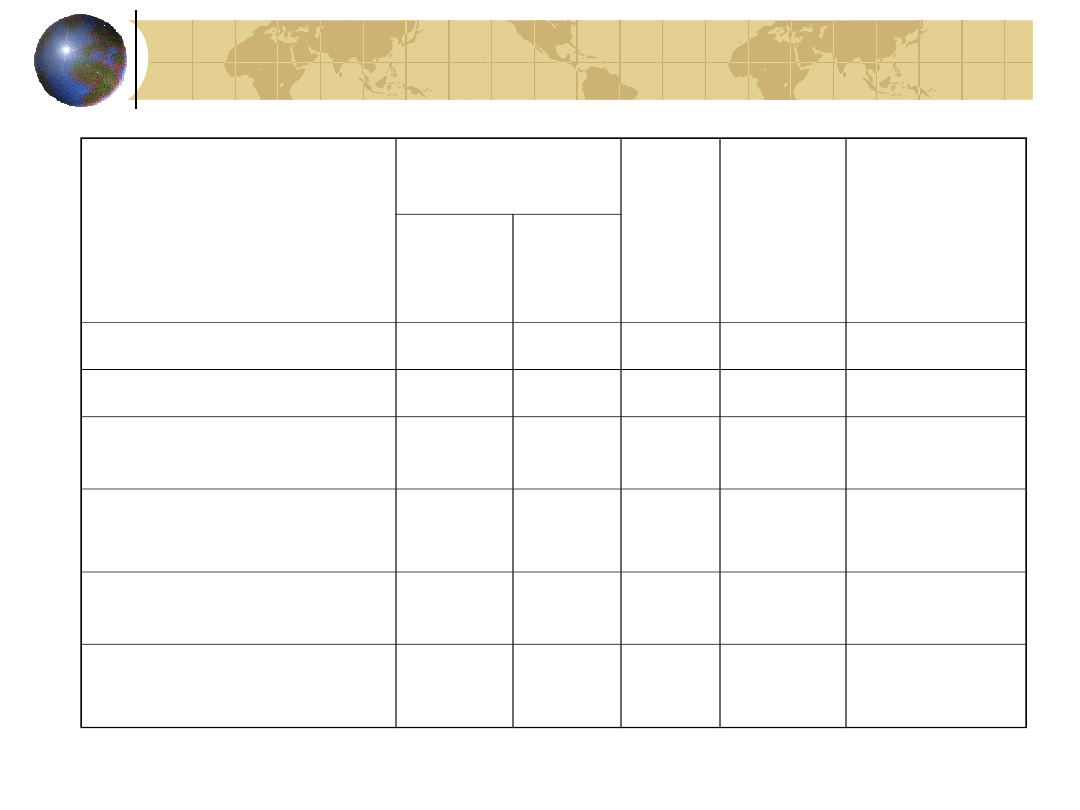

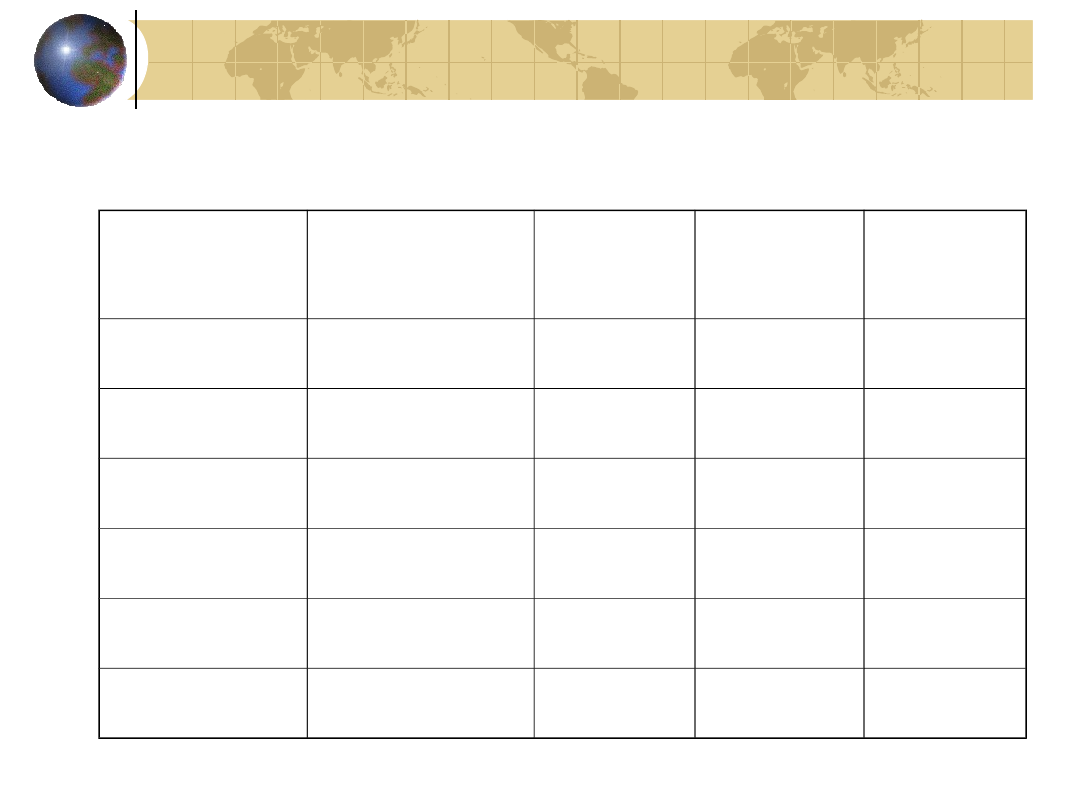

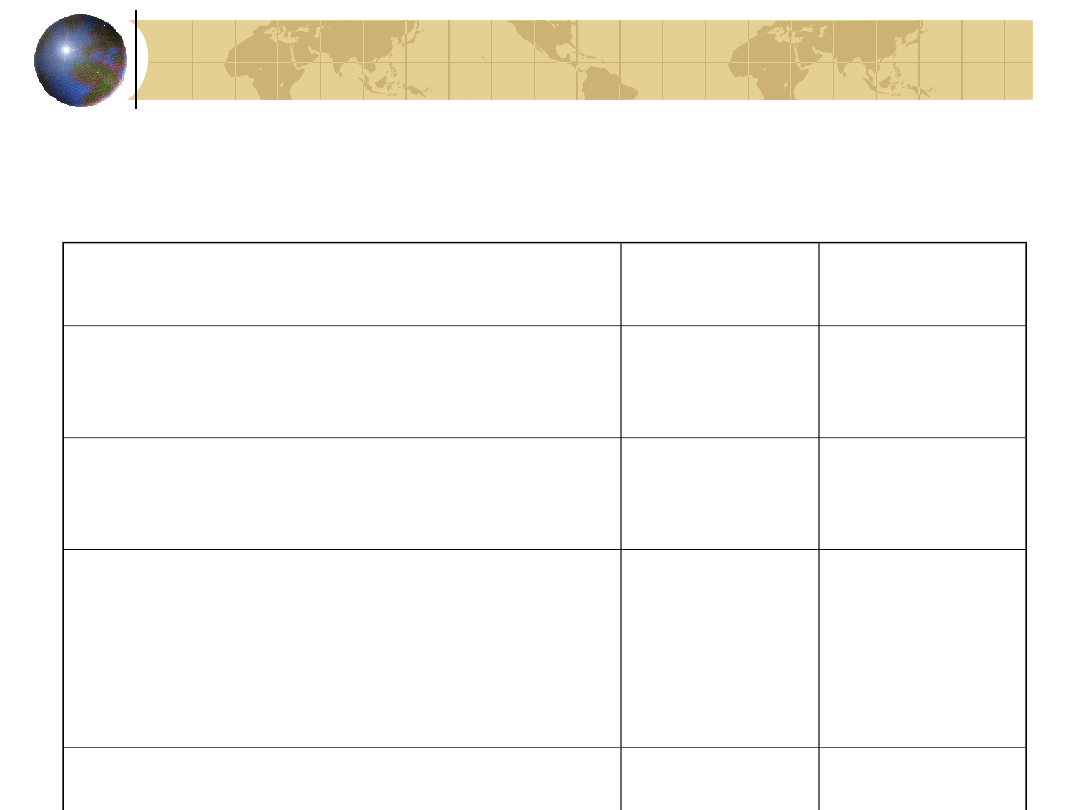

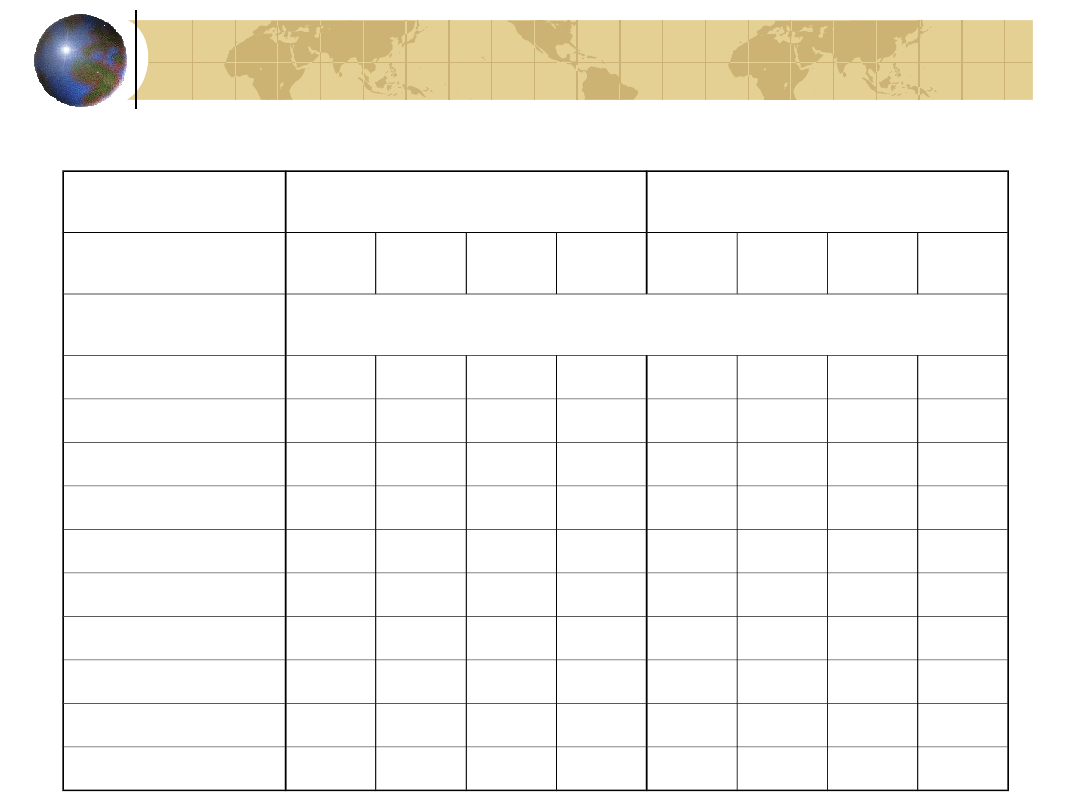

Województwo

Liczba

powiatów

Liczb

a

gmin

Ludnoś

ć w tys.

Powierzchn

ia

PZ

PG

pomorskie

(Gdańsk)

15

4

123

2 179

18 298

śląskie

(Katowice)

17

19

166

4 894

12 294

świętokrzyskie

(Kielce)

13

1

102

1 328

11 672

warmińsko-

mazurskie

(Olsztyn)

17

2

116

1 460

24 202

wielkopolskie

(Poznań)

31

4

226

3 346

29 826

zachodnio -

pomorskie

(Szczecin)

17

3

114

1 730

22 901

Podstawy finansów

6

Samorząd terytorialny

Gmina, powiat, województwo jako jednostki samorządu

terytorialnego, stanowią szczególnego rodzaju

system społeczno – gospodarczy (tzw. terytorialną

korporację samorządową, tj. korporację prawa

publicznego), na który składają się następujące

elementy:

obszar, który zajmuje gmina, powiat, województwo,

mieszkańcy tworzący wspólnotę samorządową,

władza, tj. wybieralne demokratycznie organy

gminy, powiatu i województwa,

jednostki organizacyjne gminy, powiatu,

województwa, tj. jednostki budżetowe gospodarstwa

pomocnicze, środki specjalne, zakłady budżetowe,

fundusze celowe.

Podstawy finansów

7

Funkcje samorządu

terytorialnego

upodmiotowienie społeczności lokalnej i

regionalnej,

organizowanie rozwoju społecznego,

formułowanie i realizowanie polityki

gospodarczej na terenie danej gminy,

powiatu, województwa samorządowego,

uczestnictwo w przedsięwzięciach

gospodarczych.

Podstawy finansów

8

Sfery autonomii j.s.t.

1/2

własny majątek i prawa majątkowe,

stanowienie prawa,

osobowość prawna,

ochrona sądowa samodzielności,

prawo do podejmowania działań własnych,

przyznane źródła dochodów,

Podstawy finansów

9

Sfery autonomii j.s.t.

2/2

formalne

i

merytoryczne

oddzielenie

budżetów gmin, budżetów powiatów i

budżetów województw od budżetu państwa,

prawo do zarządzania własnymi sprawami,

ograniczony zakres nadzoru nad ich

działalnością,

utworzenie administracji samorządowej.

Podstawy finansów

10

Finanse j.s.t.

Finanse samorządu terytorialnego

to publiczne zasoby pieniężne gmin,

powiatów, województw

samorządowych, operacje tymi

zasobami i normy prawne je

regulujące.

Podstawy finansów

11

Budżet samorządu

terytorialnego

Budżet gminy, budżet powiatu, budżet

województwa

jest

podstawą

prowadzenia samodzielnej gospodarki

finansowej

gminy,

powiatu,

województwa.

Uchwalany jest odpowiednio przez radę

gminy, powiatu i sejmik województwa,

jako część uchwały budżetowej na rok

budżetowy (rok kalendarzowy).

Podstawy finansów

12

Budżet samorządu

terytorialnego

Budżet jednostki samorządu terytorialnego

jest rocznym planem:

dochodów i wydatków oraz przychodów i

rozchodów tej jednostki,

przychodów i wydatków zakładów

budżetowych, gospodarstw pomocniczych

jednostek budżetowych, środków

specjalnych oraz funduszy celowych

jednostki samorządu terytorialnego.

Podstawy finansów

13

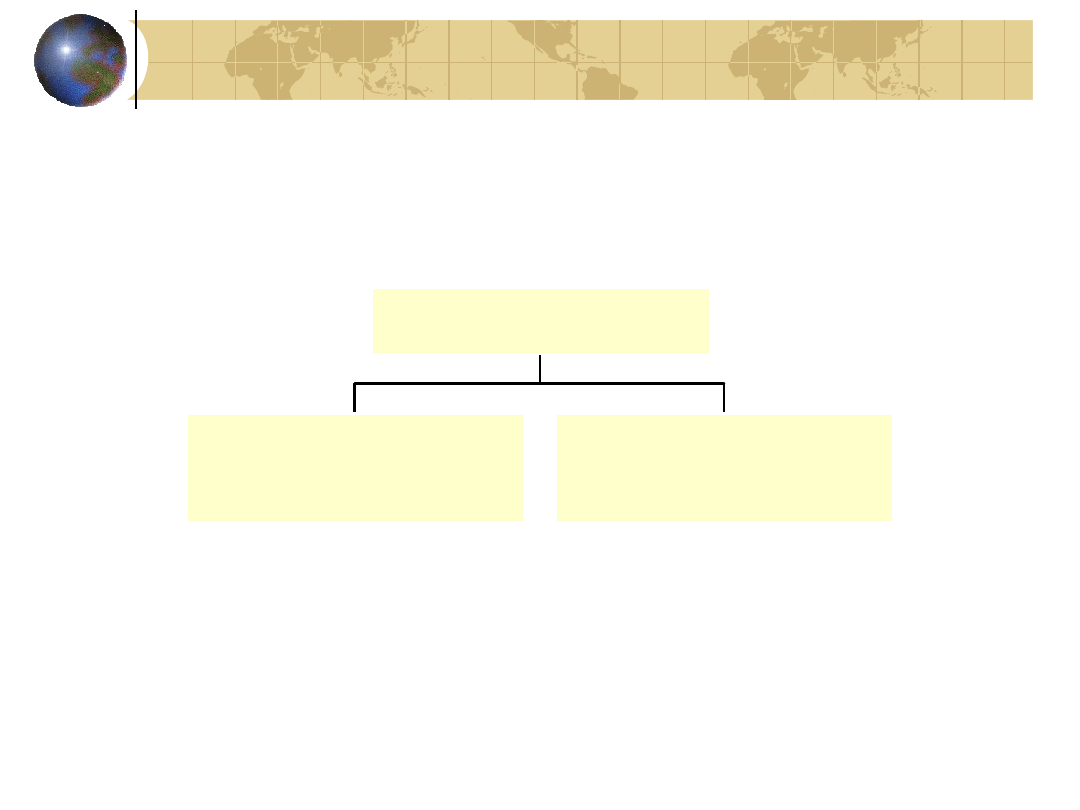

Dochody własne j.s.t.

Dochody podatkowe

Dochody niepodatkowe

Podstawy finansów

14

Dochody podatkowe

podatki lokalne stanowiące dochód gminy,

których elementy konstrukcyjne mogą być

kształtowane przez władze gminy, tj. podatek

od nieruchomości, podatek od środków

transportowych i podatek od posiadania psów,

podatki w całości pobierane przez gminę, ale

rada gminy nie kształtuje ich stawek oraz nie

ma prawa wprowadzania generalnych zwolnień,

czy przyznawania ulg: podatek rolny, podatek

leśny, podatek od spadków i darowizn, podatki

dochodowe opłacane na zasadzie uproszczonej,

tj. w formie karty podatkowej,

Podstawy finansów

15

Dochody podatkowe

dochody z samoopodatkowania się

mieszkańców gminy w drodze

referendum,

dochody z udziałów w podatkach

stanowiących dochód budżetu państwa,

tj. w podatku dochodowym od osób

fizycznych i w podatku dochodowym od

osób prawnych.

Podstawy finansów

16

Dochody niepodatkowe

opłata skarbowa, opłata eksploatacyjna,

opłaty lokalne: opłata targowa, opłata

miejscowa, opłata administracyjna,

opłaty z tytułu oddania gruntu w

użytkowanie wieczyste na rzecz osób

fizycznych lub osób prawnych, albo w

zarząd na rzecz jednostek

organizacyjnych nie mających

osobowości prawnej,

Podstawy finansów

17

Dochody niepodatkowe

opłaty adiacenckie pobierane od

właścicieli gruntów zobowiązanych

do wnoszenia udziału w kosztach

budowy urządzeń komunalnych,

energetycznych i gazowych

odpowiednio do wzrostu wartości

nieruchomości w wyniku

wybudowania na nich tych urządzeń;

Podstawy finansów

18

Dochody niepodatkowe

opłaty za niezabudowanie lub niezagospodarowanie

gruntów w określonym czasie,

opłaty za korzystanie z obiektów i urządzeń

użyteczności publicznej z zakresu: ochrony środowiska,

dróg, mostów, placów i organizacji ruchu, wodociągów i

zaopatrzenia w wodę, kanalizacji i oczyszczania

ścieków, utrzymania czystości oraz urządzeń

sanitarnych i utylizacji odpadów, zaopatrzenia w

energię elektryczną i cieplną, lokalnego transportu

zbiorowego, ochrony zdrowia, pomocy społecznej,

komunalnego budownictwa mieszkaniowego, oświaty,

kultury, kultury fizycznej, zieleni komunalnej, porządku

publicznego i ochrony przeciwpożarowej,

Podstawy finansów

19

Dochody niepodatkowe

wpływy z najmu i dzierżawy lokalu, budynku,

gruntu lub innych rzeczy bądź praw będących

własnością gminy, powiatu, województwa,

wpływy ze sprzedaży nieruchomości

stanowiących własność gminy, powiatu,

województwa,

dywidendy od przedsiębiorstw komunalnych i

wpłaty z zysku,

dochody związane z przepisami o

prywatyzacji przedsiębiorstw komunalnych,

Podstawy finansów

20

Dochody niepodatkowe

dochody z dywidend z tytułu

posiadanych akcji w S.A. oraz zyski z

tytułu posiadanych udziałów w sp. z

o.o., a także część nadwyżek

finansowych wpłacanych przez zakłady

budżetowe,

dochody z tytułu sprzedaży akcji i

udziałów w spółkach prawa handlowego,

Podstawy finansów

21

Dochody niepodatkowe

zapisy, darowizny, spadki,

kary i grzywny,

odsetki od środków na rachunkach

bankowych,

odsetki od pożyczek udzielonych

przez gminy, powiaty,

województwa.

Podstawy finansów

22

Wydatki budżetów j.s.t.

są

przeznaczone

na

realizację

zadań

określonych w ustawach, tj. na:

• zadania własne jednostek samorządu terytorialnego,

• zadania z zakresu administracji rządowej i inne zadania

zlecone

jednostkom

samorządu

terytorialnego

ustawami,

• zadania

przejęte

przez

jednostki

samorządu

terytorialnego do realizacji w drodze umowy lub

porozumienia,

• zadania realizowane wspólnie z innymi jednostkami

samorządu terytorialnego,

• pomoc rzeczową lub finansową dla innych jednostek

samorządu terytorialnego, określoną przez organ

stanowiący jednostki samorządu terytorialnego.

Podstawy finansów

23

Zadania samorządu

gminy

1/5

Zaspokajania zbiorowych potrzeb

wspólnoty należy do zadań własnych

gminy. W szczególności zadania własne

obejmują sprawy:

1.

Ładu przestrzennego, gospodarki

nieruchomościami, ochrony środowiska

i przyrody oraz gospodarki wodnej,

2.

Gminnych dróg, ulic, mostów, placów

oraz organizacji ruchu drogowego.

Podstawy finansów

24

Zadania samorządu

gminy

2/5

3. Wodociągów i zaopatrzenia w wodę,

kanalizacji, usuwania i oczyszczania

ścieków komunalnych, utrzymania

czystości i porządku oraz urządzeń

sanitarnych, wysypisk unieszkodliwiania

odpadów komunalnych, zaopatrzenia w

energię elektryczną i cieplną oraz gaz;

4. Lokalnego transportu zbiorowego;

5. Ochrony zdrowia.

Podstawy finansów

25

Zadania samorządu

gminy

3/5

6.

Pomocy społecznej, w tym ośrodków i

zakładów opiekuńczych,

7.

Gminnego budownictwa mieszkalnego,

8.

Edukacji publicznej,

9.

Kultury,w tym bibliotek gminnych i innych

placówek upowszechniania kultury,

10.

Kultury fizycznej i turystyki, w tym

terenów rekreacyjnych o urządzeń

sportowych,

11.

Targowisk i hal targowych,

Podstawy finansów

26

Zadania samorządu

gminy

4/5

12. Zieleni gminnej i zadrzewień,

13. Cmentarzy gminnych,

14. Porządku publicznego i bezpieczeństwa

obywateli oraz ochrony

przeciwpożarowej i przeciwpowodziowej,

15. Utrzymania gminnych obiektów i

urządzeń użyteczności publicznej oraz

obiektów administracyjnych,

16. Polityki prorodzinnej,

Podstawy finansów

27

Zadania samorządu

gminy

5/5

17. Wspierania i upowszechniania idei

samorządowej,

18. Promocji gminy,

19. Współpracy z organizacjami

pozarządowymi,

20. Współpracy ze społecznościami

lokalnymi i regionalnymi innych

państw.

Podstawy finansów

28

Zadania samorządu

powiatowego

1/4

1. Edukacja publiczna,

2. Promocja ochrony zdrowia,

3. Pomoc społeczna,

4. Polityka prorodzinna,

5. Wspieranie osób niepełnosprawnych,

6. Transport zbiorowy i drogi publiczne,

7. Kultura i ochrona dóbr kultury,

8. Kultura fizyczna i turystyka,

Podstawy finansów

29

Zadania samorządu

powiatowego

2/4

9. Geodezja, kartografia i kataster,

10. Gospodarka nieruchomościami,

11. Administracja architektoniczno–budowlana,

12. Gospodarka wodna,

13. Ochrona środowiska i przyrody,

14. Rolnictwo, leśnictwo i rybactwo

śródlądowe,

15. Porządek publiczny i bezpieczeństwo

obywateli,

Podstawy finansów

30

Zadania samorządu

powiatowego

3/4

16. Ochrona przeciwpowodziowa,

przeciwpożarowa i zapobieganie

innym nadzwyczajnym zagrożeniom

życia i zdrowia ludzi oraz środowiska,

17. Przeciwdziałanie bezrobociu oraz

aktywizacja lokalnego rynku pracy,

18. Ochrona praw konsumenta,

19. Utrzymanie powiatowych obiektów i

urządzeń użyteczności publicznej oraz

obiektów administracyjnych,

Podstawy finansów

31

Zadania samorządu

powiatowego

4/4

20. Obronność,

21. Promocja powiatu,

22. Współpraca z organizacjami

pozarządowymi.

Podstawy finansów

32

Zadania samorządu

wojewódzkiego

1/2

1. Edukacja publiczna, w tym szkolnictwo

wyższe,

2. Promocja i ochrona zdrowia,

3. Kultura i ochrona jej dóbr,

4. Pomoc społeczna,

5. Polityka prorodzinna,

6. Modernizacja terenów wiejskich,

7. Zagospodarowanie przestrzenne,

Podstawy finansów

33

Zadania samorządu

wojewódzkiego

2/2

8.

Ochrona środowiska,

9.

Gospodarka wodna, w tym ochrona

przeciwpowodziowa,

10.

Transport zbiorowy i dróg publicznych,

11.

Kultura fizyczna i turystyka,

12.

Ochrona praw konsumentów,

13.

Obronność,

14.

Bezpieczeństwo publiczne,

15.

Przeciwdziałanie bezrobociu i aktywizacja

lokalnego rynku pracy.

Podstawy finansów

34

Deficyt budżetu j.s.t.

1/2

Różnica między dochodami a

wydatkami budżetu jednostki

samorządu terytorialnego stanowi

odpowiednio nadwyżkę budżetu

jednostki samorządu terytorialnego

lub deficyt budżetu jednostki

samorządu terytorialnego.

Podstawy finansów

35

Deficyt budżetu j.s.t.

2/2

Może być pokryty przychodami pochodzącymi:

ze

sprzedaży

papierów

wartościowych

wyemitowanych przez jednostkę samorządu

terytorialnego (obligacji, bonów),

kredytów zaciąganych w bankach krajowych,

pożyczek,

prywatyzacji majątku jednostki samorządu

terytorialnego,

nadwyżki budżetu jednostki samorządu

terytorialnego z lat ubiegłych.

Podstawy finansów

36

Przyczyny zaciągania

długu

1/2

zapewnienie płynności finansowej budżetu j.s.t.

Pokrycie zaplanowanego deficytu budżetowego,

dążenie do dostosowania ciężaru finansowania

wydatków publicznych, ponoszonego przez

kolejne pokolenia, do korzyści uzyskiwanych z

tych wydatków,

dążenie do ograniczenia negatywnych skutków

ekonomicznych oraz społecznych, wynikających

ze zmian w poziomie wydatków publicznych

spowodowanych,

np.

wojną,

katastrofą

żywiołową,

Podstawy finansów

37

Przyczyny zaciągania

długu

2/2

wyposażenie jednostek samorządu terytorialnego w

skromne źródła dochodów własnych, a także w zbyt

niskie w stosunku do potrzeb środki z budżetu

państwa w formie subwencji, dotacji i udziałów,

zmusza te jednostki do pozyskiwania nowych

(zwrotnych) źródeł finansowania realizowanych

zadań,

niedopuszczenie do powstania recesji lub jej

przeciwdziałanie, gdy się już pojawi poprzez

uruchomienie

lub

zwiększenie

wydatków

publicznych pobudzających inwestycje publiczne

i prywatne, co z kolei jest warunkiem wzrostu

popytu i wzrostu gospodarczego.

Podstawy finansów

38

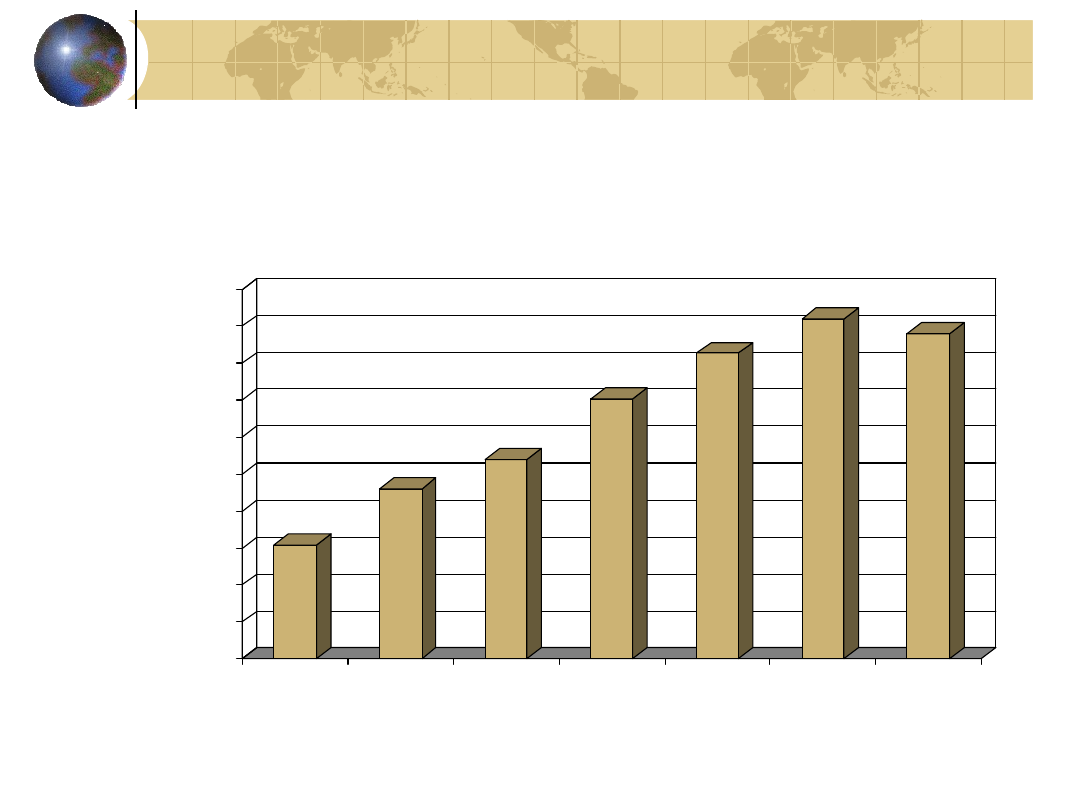

Zadłużenie sektora

samorządowego w latach 1999 -

VI 2005

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

w

m

ln

z

ł

1999

2000

2001

2002

2003

2004 VI 2005

Podstawy finansów

39

Zadłużenie sektora

samorządowego VI 2005

Wyszczególnienie

Wartość w

mln zł

Zadłużenie sektora samorządowego

17 622,5

2.1. Zadłużenie jednostek samorządu

terytorialnego

14 409,9

2.2. Pozostałe zadłużenie sektora

samorządowego

3 212,6

Samorządowe fundusze celowe z

osobowością prawną

6,9

Samodzielne publiczne zakłady opieki

zdrowotnej

3 151,7

Samorządowe instytucje kultury

18,4

Samorządowe osoby prawne utworzone na

podst. odrębnych ustaw...

35,6

Podatki i opłaty

publiczne

Podstawy finansów

41

Daniny publiczne

podatki,

opłaty

dopłaty

cła

inne niż wyżej wymienione

Podstawy finansów

42

Podatek

zgodnie z art. 6 Ustawy Ordynacja

podatkowa:

publicznoprawne, nieodpłatne,

przymusowe oraz bezzwrotne

świadczenie pieniężne na rzecz

Skarbu Państwa, województwa,

powiatu lub gminy wynikające

z ustawy podatkowej.

Podstawy finansów

43

Cechy podatku

przymusowy charakter,

bezzwrotność,

nieodpłatność,

jednostronność ustalania

ogólny charakter,

pieniężna forma

przewłaszczenie.

Podstawy finansów

44

Opłata

jest daniną publiczną zawierającą

wszystkie cechy podatku z

wyjątkiem jednej – w

przeciwieństwie do nieodpłatnego

podatku jest daniną odpłatną.

Podstawy finansów

45

Dopłata, cło

Dopłata to forma finansowej partycypacji

użytkowników inwestycji publicznych w

kosztach realizacji tych inwestycji.

Cło opłata lub podatek nakładany na

towary będące przedmiotem eksportu

lub importu.

Podstawy finansów

46

Fundusz celowy

według postanowień art. 22

ustawy o finansach publicznych

„Funduszem celowym jest fundusz

ustawowo

powołany

przed

wejściem w życie ustawy, którego

przychody przeznaczone są na

realizowanie

wyodrębnionych

zadań”.

Podstawy finansów

47

System podatkowy w Polsce

Systemem podatkowym określa

się najczęściej całokształt

podatków istniejących obok siebie

jednocześnie w danym kraju,

tworzącym całość organizacyjną

zarówno pod względem prawnym,

jak i ekonomicznym.

Podstawy finansów

48

System podatkowy w Polsce

Prawne podstawy nakładania

obowiązków podatkowych stanowi

obowiązująca od dnia 17

października 1997r. Konstytucja

Rzeczypospolitej Polskiej z

dnia 2 kwietnia 1997r. (Dz. U. Nr

78 poz. 483).

Podstawy finansów

49

System podatkowy w Polsce

W art. 217 ustrojodawca postanowił, że:

Nakładanie:

Podatków,

Innych danin publicznych,

Określanie:

Podmiotów opodatkowania,

Przedmiotów opodatkowania,

Stawek podatkowych,

Kategorii podmiotów zwolnionych od podatków,

Zasad przyznawania ulg i umorzeń podatkowych

może następować wyłącznie w drodze ustawy.

Podstawy finansów

50

Funkcje podatków

Fiskalna

inaczej dochodowa, polega na

dostarczeniu państwu

dochodów. Podatki są

zasadniczym źródłem

dochodów budżetowych i

łącznie z opłatami

stanowią około 90% dochodów

ogółem.

Podstawy finansów

51

Funkcje podatków

Fiskalna

związana jest z funkcją fiskalną.

Polega na przesuwaniu środków

pieniężnych w odpowiednich

proporcjach pomiędzy

przedsiębiorstwami i ludnością.

Regulacyjna

Podstawy finansów

52

Funkcje podatków

Fiskalna

związana jest z funkcją fiskalną

i regulacyjną, polega na

wykorzystaniu podatku w celu

stymulowania działalności

gospodarczej.

Regulacyjna

Stymulacyjna

Podstawy finansów

53

Funkcje podatków

Fiskalna

- Pobór podatków dostarcza informacji

o zachodzących zjawiskach

społecznych i gospodarczych.

Regulacyjna

Stymulacyjna

Informacyjno-kontrolna

Podstawy finansów

54

Elementy struktury

podatku

Podmiot podatku,

Przedmiot podatku,

Podstawa opodatkowania,

Stawki i skale podatkowe,

Terminy płatności.

Podstawy finansów

55

System podatkowy w Polsce

I. Podatki pobierane przez

urzędy skarbowe stanowiące

dochody budżetu państwa:

podatek od towarów i usług,

podatek akcyzowy,

podatek od gier

Podstawy finansów

56

System podatkowy w Polsce

II. Podatki pobierane przez urzędy

skarbowe stanowiące częściowo

dochody j.s.t:

podatek dochody od osób fizycznych –

opodatkowanie na zasadach ogólnych oraz

w formie ryczałtu od przychodów

ewidencjonowanych,

podatek dochodowy od osób prawnych

Podstawy finansów

57

System podatkowy w Polsce

III. Podatki pobierane przez urzędy

skarbowe stanowiące dochody gmin:

podatek dochodowy od osób fizycznych

opłacany w formie zryczałtowanej – karta

podatkowa,

podatek od czynności cywilnoprawnych,

podatek od spadków i darowizn.

Podstawy finansów

58

System podatkowy w Polsce

IV. Podatki i opłaty pobierane przez urzędy

gminy stanowiące dochody gmin:

podatek rolny,

podatek leśny,

podatek od nieruchomości,

podatek od środków transportowych,

podatek od posiadania psów,

opłaty: targowa, miejscowa i administracyjna,

opłata skarbowa.

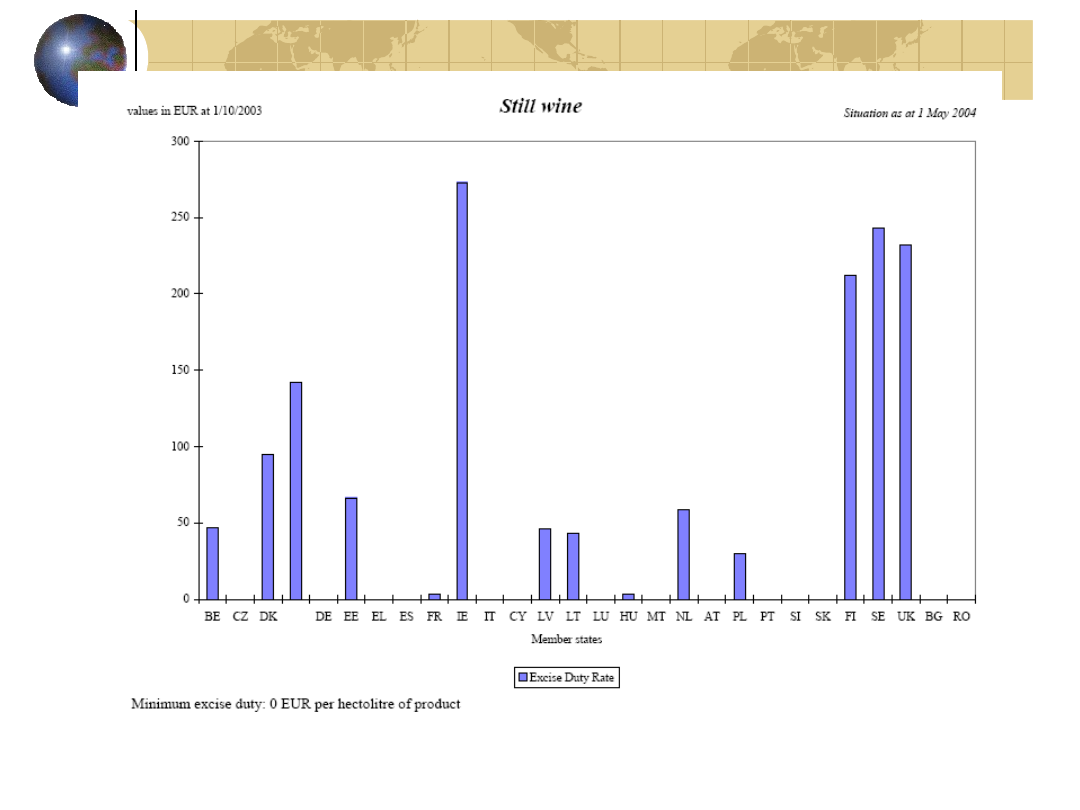

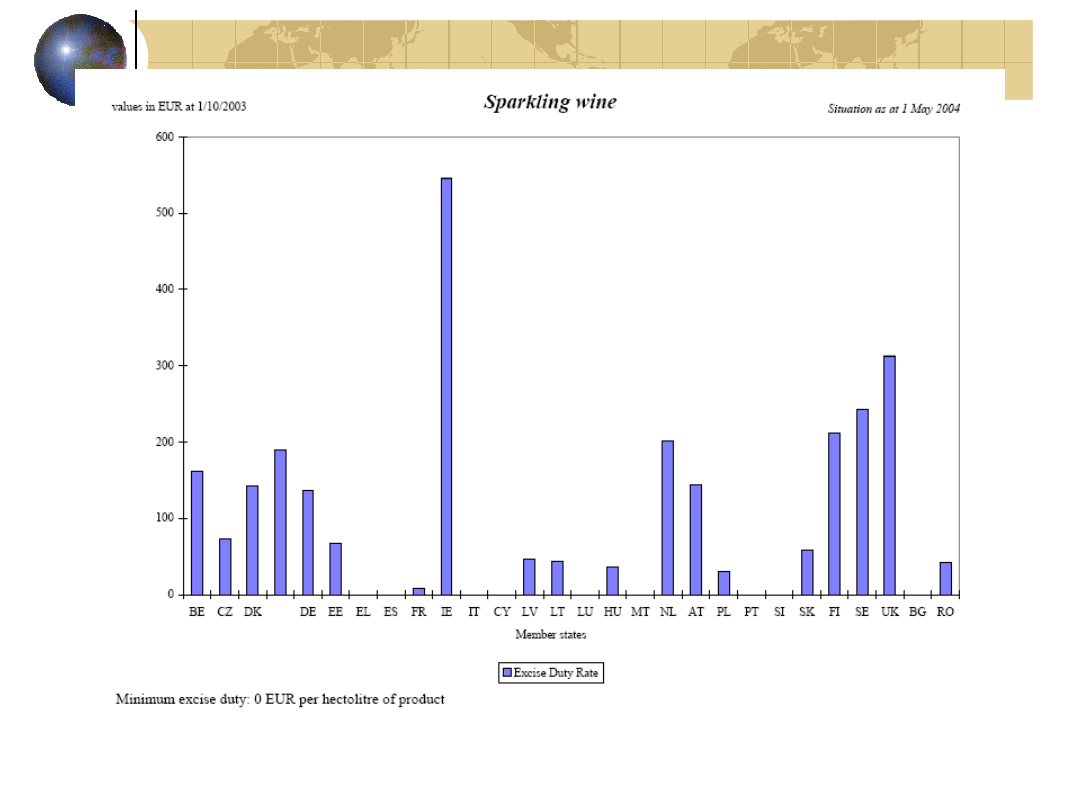

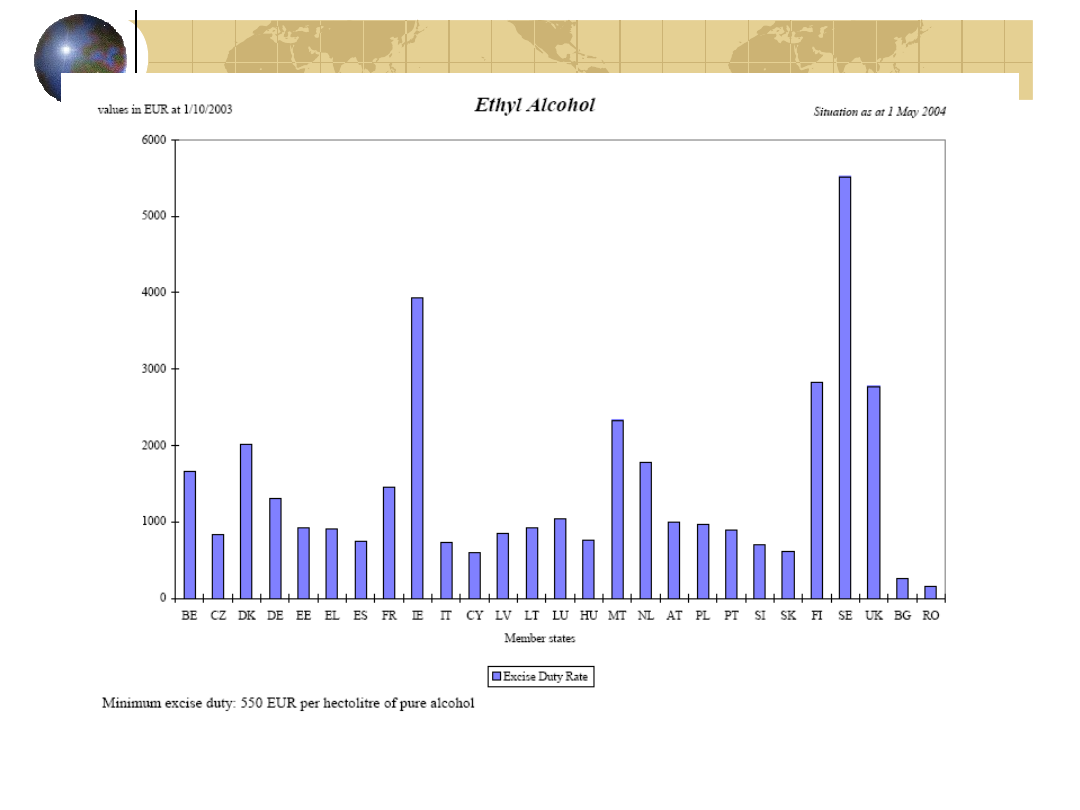

Podatki

państwowe

Podatek od

towarów i

usług

Podstawy finansów

61

Przykład 2

FAZA

Ce

na

z

ak

up

u

cz

yn

ni

kó

w

pr

od

uk

cj

i t

ow

ar

ów

VA

T

na

lic

zo

ny

W

ar

to

ść

d

od

an

a

W

ar

to

ść

n

et

to

VA

T

na

le

żn

y

W

ar

to

ść

b

ru

tt

o

VA

T

od

pr

ow

ad

zo

ny

d

o

u.

s.

Rolnik

-

-

100,00 zł

100,00 zł

3,00 zł

103,00 zł

3,00 zł

Hurtownia

100,00 zł

3,00 zł

50,00 zł

150,00 zł

4,50 zł

154,50 zł

1,50 zł

Sklep detaliczny

150,00 zł

4,50 zł

50,00 zł

200,00 zł

6,00 zł

206,00 zł

1,50 zł

6,00 zł

Podstawy finansów

62

n a lic z o n y

o d f a k t u r z a k u p u

n a le ż n y

o d f a k t u r s p r z e d a ż y

V A T

Podstawy finansów

63

Stawki podatkowe w VI

dyrektywie

Od 1 stycznia 2001r. do 31 grudnia 2005r.

podstawowa stawka podatku nie może

być niższa niż 15% podstawy

opodatkowania.

Państwa członkowskie mogą zastosować

jedną lub dwie stawki obniżone.

Stawki obniżone zostaną ustalone jako

procent podstawy opodatkowania, który

nie może być niższy niż 5% i może być

stosowany wyłącznie do rodzajów dostaw i

usług wyszczególnionych w załączniku H.

Podstawy finansów

64

Stawki podatku w ustawie

o VAT

Podstawowa stawka podatku: 22%,

Stawki obniżone: 7%, 3% i 0%.

Stawka 0% ma charakter

przewidzianego w VI Dyrektywie

zwolnienia od podatku z prawem

odliczenia podatku naliczonego.

Podstawy finansów

65

Stawki podatku VAT stosowane w

państwach członkowskich UE (stan

na 1 września 2004r.)

Państwo

Stawka obniżona

– poniżej 5%

Stawka

obniżona

Stawka

podstawo

wa

Stawka

przejścio

wa

Austria

-

10

20

12

Belgia

-

6

21

12

Cypr

-

5

15

-

Czechy

-

5

19

-

Dania

-

-

25

-

Estonia

-

5

18

-

Podstawy finansów

66

Stawki podatku VAT stosowane w

państwach członkowskich UE (stan

na 1 września 2004r.)

Państwo

Stawka obniżona

– poniżej 5%

Stawka

obniżona

Stawka

podstawo

wa

Stawka

przejścio

wa

Finlandia

-

8/17

22

-

Francja

2,1

5,5

19,6

-

Grecja

4

8

18

-

Hiszpania

4

7

16

-

Holandia

-

6

19

-

Irlandia

4,4

13,5

21

13,5

Podstawy finansów

67

Stawki podatku VAT stosowane w

państwach członkowskich UE (stan

na 1 września 2004r.)

Państwo

Stawka obniżona

– poniżej 5%

Stawka

obniżona

Stawka

podstawo

wa

Stawka

przejścio

wa

Litwa

-

5/9

18

-

Luksembu

rg

3

6

15

12

Łotwa

-

5

18

-

Malta

-

5

18

-

Niemcy

-

7

16

-

Polska

3

7

22

-

Portugalia

-

5/12

19

-

Podstawy finansów

68

Stawki podatku VAT stosowane w

państwach członkowskich UE (stan

na 1 września 2004r.)

Państwo

Stawka obniżona

– poniżej 5%

Stawka

obniżona

Stawka

podstawo

wa

Stawka

przejścio

wa

Słowacja

-

-

19

-

Słowenia

-

8,5

20

-

Szwecja

-

6/12

25

-

Węgry

-

5/15

25

-

Wielka

Brytania

-

5

17,5

-

Włochy

4

10

20

-

Podatek

akcyzowy

Podstawy finansów

70

Wyroby akcyzowe

Są to towary wymienione w

załącznikach do ustawy.

Można je podzielić na grupy:

Wyroby akcyzowe zharmonizowane:

paliwa silnikowe, oleje opałowe i gaz,

napoje alkoholowe oraz wyroby

tytoniowe,

Wyroby akcyzowe niezharmonizowane.

Podstawy finansów

71

Stawki akcyzy

Procentowe,

Stosowane są przy

opodatkowaniu wartości,

która jest podstawowym

sposobem wyrażenia

podstawy opodatkowania

wyrobów akcyzowych.

Podstawy finansów

72

Stawki akcyzy

Procentowe,

Kwotowe,

Powiązane są z liczbową

konkretyzacją

przedmiotu podatku

akcyzowego w jego

podstawie

opodatkowania.

Takie stawki stosowane

są jedynie przy

opodatkowaniu

sprzedaży wyrobów

akcyzowych

dokonywanej w kraju

przez ich producenta.

Podstawy finansów

73

Stawki akcyzy

Procentowe,

Kwotowe,

Wielokrotnościowe.

Polegają na tym, iż

należny podatek

stanowi

wielokrotność

podstawy

opodatkowania.

Ukryte są one

pod postacią

procentową.

Mają zastosowanie

przy opodatkowaniu

importowanych

wyrobów

spirytusowych oraz

przy imporcie paliw.

Podstawy finansów

74

Stawki akcyzy

Podatek akcyzowy można też obliczać,

stosując stawki specyficzne.

Np. akcyza od papierosów obliczana jest z

zastosowaniem:

Stawki kwotowej, która odzwierciedla kwotę

podatku przypadającą na jednostkę podstawy

opodatkowania (1 papieros) 120zł na 1000 szt;

Stawki procentowej, określanej jako 50%

maksymalnej ceny detalicznej.

Podstawy finansów

75

Kolejność naliczania

podatków

W przypadku, gdy towar objęty jest

podatkiem VAT i podatkiem

akcyzowym:

W pierwszej kolejności nalicza

się wartość akcyzy, następnie

wartość podatku od towarów i

usług.

Podstawy finansów

76

Akcyza w UE

Excise duty

Harmonizacja podatków akcyzowych

przebiegała we Wspólnocie powoli z

uwagi na różnice w strukturze i poziomie

stawek w poszczególnych krajach.

Wprowadzono ją wobec grup towarów:

Olejów mineralnych (benzyny, oleje, itp.),

Alkoholi (z wyjątkiem win),

Wyrobów tytoniowych (papierosy, cygara,

cygaretki i inne).

Podstawy finansów

77

Akcyza w UE

Kraje członkowskie mogą stosować

akcyzę także w odniesieniu do innych

towarów, pod warunkiem, że nie będzie

mieć ona charakteru dyskryminacyjnego.

Potrzeba harmonizacji wynikała z dążenia

do zniesienia granic fiskalnych w handlu

między krajami członkowskimi i

zapewnienia neutralności systemu

podatkowego z punktu widzenia

oddziaływania na handel.

Podstawy finansów

78

Stawki akcyzy

Przepisy systemu podatkowego UE

wymagają, aby państwa członkowskie

w zakresie struktury i stawek podatku

akcyzowego dla wyrobów akcyzowych

zharmonizowanych, stosowały

określony dla poszczególnych

wyrobów poziom minimalny

stawek akcyzowych.

Podstawy finansów

79

Podstawy finansów

80

Podstawy finansów

81

Podatek od gier

Podstawy finansów

83

Podmioty podatku

Osoby fizyczne, osoby prawne

jednostki organizacyjne nie

posiadające osobowości prawnej,

które organizują i prowadzą

działalność w zakresie:

gier losowych,

zakładów wzajemnych,

gier na automatach.

Podstawy finansów

84

Stawki podatku

Mają postać wyłącznie

procentową.

Wysokość stawek jest uzależniona

od rodzaju loterii, zakładu czy gry.

Podatek obliczany jest wyłącznie

wg skali proporcjonalnej.

Podstawy finansów

85

Stawki podatku

Ustalane są w zależności od rodzaju gry, i tak:

Stawka 10% dotyczy loterii fantowych, gry

w bingo i zakładów wzajemnych,

Stawka 15% dotyczy loterii pieniężnych o

gry telebingo,

Stawka 20% dotyczy gier liczbowych,

Stawka 45% dotyczy gier prowadzonych w

kasynach gry i w salonach gier na

automatach oraz dla wideoloterii.

Podstawy finansów

86

Stawki podatku

Z tytułu prowadzenia działalności

w zakresie zakładów wzajemnych

na sportowe współzawodnictwo

zwierząt na podstawie zezwoleń

udzielonych wyłącznie na ich

urządzanie stawka podatku od gier

wynosi 2%.

Podstawy finansów

87

Stawki podatku

Podatnicy posiadający zezwolenie na

urządzanie gier na automatach o niskich

wygranych mogą również uiszczać

podatek od gier w formie zryczałtowanej

– wysokości stanowiącej:

Za okres do dnia 31.12.2003r.: 50 €,

Za okres od 1.01.2004r.-31.12.2004r. : 75€,

Za okres od 1.01.2005r.-31.12.2005r. : 100€,

Za okres od 1.01.2006r. : 125€,

Miesięcznie od gier urządzanych na każdym

automacie.

Podatek

dochodowy

od osób

fizycznych

Podstawy finansów

89

Podatek dochodowy od

osób fizycznych

Zgodnie z ustawą z dnia 26 lipca 1991r.

o podatku dochodowym od osób

fizycznych (Dz.U. z 2000r., Nr 14, poz.

176 z późń. zm.) osoby fizyczne mogą

się rozliczać z urzędem skarbowym:

Na zasadach ogólnych,

Ryczałtem.

Ustawa ta wprowadziła powszechny

podatek dochodowy.

Podatek

dochodowy

od osób

fizycznych

opłacany na zasadach

ogólnych

Podstawy finansów

91

Osoba fizyczna

Zgodnie z Kodeksem Cywilnym, art. 8:

Osobą fizyczną jest każdy człowiek, który

ma zdolność prawną, którą uzyskuje z

chwilą urodzenia.

Ustawa stanowi, że podmiotem podatku są

osoby fizyczne, jeżeli mają miejsce

zamieszkania na terytorium

Rzeczypospolitej Polskiej, lub których

czasowy pobyt trwa w danym roku

podatkowym dłużej niż 183 dni.

Podstawy finansów

92

Dochody podlegające

opodatkowaniu

Są to dochody ze wszystkich innych źródeł niż:

Działalność rolnicza (z wyłączeniem działów specjalnych

produkcji rolnej),

Gospodarka leśna,

Czynności, które nie mogą być przedmiotem prawno-

skutecznej umowy (tj. działań zakazanych przez prawo

np. paserstwo, przemyt),

podlegające przepisom o podatku od spadków i

darowizn,

z tytułu podziału wspólnego majątku małżonków w

wyniku ustania lub ograniczenia małżeńskiej wspólności

majątkowej.

Podstawy finansów

93

Przychody

1/2

Zgodnie z ustawą przychód określony

został przez zastosowanie tzw. teorii źródeł

przychodów, do których zalicza się:

Stosunek służbowy, stosunek pracy,

członkostwo w rolniczej spółdzielni produkcyjnej

i innej, praca nakładcza, emerytura lub renta,

Wykonywanie wolnego zawodu lub innej

samodzielnej działalności o podobnym

charakterze,

Pozarolnicza działalność gospodarcza,

Podstawy finansów

94

Przychody

2/2

Działy specjalne produkcji rolnej,

Działalność wykonywana osobiście,

Najem, podnajem, dzierżawa, poddzierżawa,

Kapitały pieniężne i prawa majątkowe,

Sprzedaż nieruchomości lub ich części oraz udział w

nieruchomości, sprzedaż spółdzielczego własnościowego prawa

do lokalu mieszkalnego,

Sprzedaż innych rzeczy, jeżeli sprzedaż nie odbywa się w

ramach działalności gospodarczej i została dokonana przed

upływem pół roku licząc od końca miesiąca, w którym nastąpiło

nabycie,

Inne źródła, np.: zasiłki z ubezpieczenia społecznego, przychody

nie znajdujące pokrycia w ujawnionych źródłach, alimenty nie na

rzecz dziecka.

Podstawy finansów

95

Zwolnienia

przedmiotowe

1/3

Renty przyznane na podstawie odrębnych

przepisów o zaopatrzeniu inwalidów

wojennych i wojskowych oraz ich rodzin,

Kwoty otrzymane z tytułu ubezpieczeń

majątkowych i osobowych (z wyjątkiem

odszkodowań dotyczących składników

majątku związanych z prowadzoną

działalnością gospodarczą oraz

prowadzeniem działów produkcji specjalnej),

Świadczenia społeczne,

Podstawy finansów

96

Zwolnienia

przedmiotowe

2/3

Wygrane w kasynach gry, grach w

automatach oraz grach w bingo,

Wygrane w grach liczbowych, loteriach

pieniężnych, zakładach wzajemnych, loteriach

promocyjnych, loteriach audiotekstowych i

loteriach fantowych, jeżeli jednorazowa

wartość tych wygranych nie przekracza kwoty

trzykrotności najniższego wynagrodzenia za

pracę na grudzień roku poprzedzającego,

Odprawy pośmiertne i zasiłki pogrzebowe,

Podstawy finansów

97

Zwolnienia

przedmiotowe

3/3

Zasiłki i dodatki rodzinne i pielęgnacyjne,

zasiłki wychowawcze,

Jednorazowe zasiłki z tytułu urodzenia dziecka,

wypłacane z funduszy związków zawodowych,

Ekwiwalenty pieniężne za używane przez

pracownika przy wykonywaniu pracy narzędzia,

materiały lub sprzęt stanowiący jego własność,

Kwoty jednorazowej pomocy finansowej

wypłaconej ofiarom prześladowań hitlerowskich

przez Fundację Polsko-Niemieckie Pojednanie.

Podstawy finansów

98

Koszty w formie

ryczałtowej

1/2

Dotyczą następujących przychodów:

Ze stosunku służbowego, stosunku pracy,

spółdzielczego stosunku pracy, członkostwa w

rolniczej spółdzielni produkcyjnej lub innej

spółdzielni zajmującej się pracą nakładczą,

50% kosztów uzyskania przychodu z korzystania

przez twórców z praw autorskich i artystów

wykonawców z praw pokrewnych (umowa o dzieło),

a także z opłaty licencyjnej za przeniesienie prawa

stosowania lub własności projektu wynalazczego,

topografii układu scalonego, znaku towarowego lub

wzoru zdobniczego,

Podstawy finansów

99

Koszty w formie

ryczałtowej

2/2

20% kosztów uzyskania przychodów z

działalności wykonywanej osobiście np.

literackiej, publicystycznej, dziennikarskiej,

z uprawiania sportu,

20% kosztów uzyskania przychodów z

osobistego wykonywania usług na

podstawie umowy zlecenia oraz ze

zleconych przez organ władzy lub

administracji państwowej lub

samorządowej, przez sąd bądź prokuraturę.

Podstawy finansów

100

Koszty uzyskania

przychodów

ze stosunku pracy, stosunku służbowego, spółdzielczego stosunku pracy oraz

pracy nakładczej w 2005r.

Dla pracowników zatrudnionych i

zamieszkujących w tej samej

miejscowości

Miesięcznie w

zł

Rocznie w zł

- w jednym zakładzie pracy, na

podstawie jednej umowy

102,25

1

227,00

- w jednym zakładzie pracy, na

podstawie więcej niż jednej

umowy lub w wielu zakładach

pracy

Nie może

łącznie

przekroczyć

1

840,77

Podstawy finansów

101

Koszty uzyskania

przychodów

ze stosunku pracy, stosunku służbowego, spółdzielczego stosunku pracy oraz

pracy nakładczej w 2005r.

Dla pracowników poza stałym

miejscem zamieszkania

Miesięcznie

w zł

Rocznie w zł

- zatrudnionych w jednym zakładzie pracy,

na podstawie jednej umowy i otrzymujących

dodatek za rozłąkę

102,25

1

227,00

- zatrudnionych w jednym zakładzie pracy,

na podstawie jednej umowy i nie

otrzymujących dodatku za rozłąkę

127,82

1

533,84

- zatrudnionych w jednym zakładzie pracy,

na podstawie więcej niż jednej umowy lub w

wielu zakładach pracy i otrzymujących

dodatek za rozłąkę

Nie może

łącznie

przekroczyć

1

840,77

- zatrudnionych w jednym zakładzie pracy,

na podstawie więcej niż jednej umowy lub w

wielu zakładach pracy i nie otrzymujących

dodatku za rozłąkę

Nie może

łącznie

przekroczyć

2

300,94

Podstawy finansów

102

Koszty faktycznie

poniesione

1/3

Ustalane są w oparciu o

dokumentację i ewidencję

prowadzoną na jej podstawie, do

której należą księgi przychodów i

rozchodów oraz księgi rachunkowe.

Ustawa określa katalog kosztów,

które nie są zaliczane do kosztów

uzyskania przychodu, np.:

Podstawy finansów

103

Koszty faktycznie

poniesione

2/3

Odszkodowania otrzymane w związku z

wypadkiem przy pracy,

Wydatki na nabycie gruntów lub prawa

wieczystego użytkowania gruntów, z

wyjątkiem opłat za wieczyste użytkowanie

gruntów,

Spłatę kredytów (pożyczek), z wyjątkiem

skapitalizowanych odsetek od tych kredytów

(pożyczek),

Spłatę innych zobowiązań, w tym z tytułu

udzielonych gwarancji i poręczeń,

Podstawy finansów

104

Koszty faktycznie

poniesione

3/3

Wartości własnej pracy podatnika, jego

małżonka i małoletnich dzieci,

Kosztów reprezentacji i reklamy w części nie

przekraczającej 0,25% przychodu, chyba że

reklama prowadzona jest w środkach

masowego przekazu lub publicznie w inny

sposób,

Odsetek za zwłokę z tytułu nieterminowych

wpłat należności budżetowych,

Składki na ubezpieczenia zdrowotne (8%

podstawy) opłacane w roku podatkowym.

Podstawy finansów

105

Podstawa

opodatkowania

Jest nią dochód stanowiący różnicę

między nadwyżką sumy

przychodów nad kosztami ich

uzyskania po odliczeniu składek na

ubezpieczenia społeczne oraz inne

odliczenia, które przewiduje

ustawa.

Podstawy finansów

106

Skala podatkowa na rok

2005

Prog

i

Od

Do

Podatek wynosi

I

37

024

19% podstawy

obliczenia minus kwota

530zł 08 gr

II

37 024

74

048

6 504 zł 48 gr + 30%

nadwyżki ponad 37 024

III

74 048

17 611 zł 68 gr + 40%

nadwyżki ponad 74

048zł

Dochód roczny zwolniony z podatku: 2 790 zł

Podatek

dochodowy

od osób

fizycznych

zryczałtowany

Podstawy finansów

108

Ryczałty

Ustawa z dnia 20 listopada 1998 r. o

zryczałtowanym podatku dochodowym

od niektórych przychodów osiąganych

przez osoby fizyczne (Dz. U. Nr 144, poz.

930 ze zm.) reguluje opodatkowanie

niektórych przychodów (dochodów) ryczałtem

od przychodów ewidencjonowanych i kartą

podatkową, a także opodatkowanie

zryczałtowanym podatkiem dochodowym

niektórych przychodów osiąganych przez

osoby duchowne prawnie uznanych wyznań.

Podstawy finansów

109

Ryczałty

Dotyczy ona przychodów osiąganych przez:

osoby fizyczne z pozarolniczej

działalności gospodarczej,

wykonujące wolne zawody oraz

nieprowadzące pozarolniczej działalności

gospodarczej, osiągające przychody z

tytułu umowy najmu, podnajmu,

dzierżawy, poddzierżawy lub innych

umów o podobnym charakterze.

Podstawy finansów

110

Ryczałt od przychodów

ewidencjonowanych

Opodatkowaniu ryczałtem od przychodów

ewidencjonowanych podlegają przychody z

pozarolniczej działalności gospodarczej, w

tym również, gdy działalność ta jest

prowadzona w formie spółki cywilnej osób

fizycznych.

Ryczałt od przychodów ewidencjonowanych

w 2005 r. mogą opłacać podatnicy, którzy w

2004 r. uzyskali przychody z działalności

gospodarczej w wysokości nieprzekraczającej

250.000 euro.

Podstawy finansów

111

Stawki ryczałtu od

przychodów

ewidencjonowanych

20 % przychodów osiąganych w zakresie wolnych

zawodów,

17 % przychodów, o których mowa w załączniku nr 2

(usługi),

8,5 % od przychodów z działalności usługowej,

5,5 % od przychodów z działalności wytwórczej i

budowlanej,

3,0 % od przychodów z działalności usługowej w

zakresie handlu oraz z działalności gastronomicznej, z

wyjątkiem przychodów ze sprzedaży napojów o

zawartości powyżej 1,5 % alkoholu.

Podstawę opodatkowania stanowi przychód bez

pomniejszania o koszty jego uzyskania.

Podstawy finansów

112

Ryczałt od przychodów

ewidencjonowanych

Podatnicy korzystający z tej formy opodatkowania

obowiązani są do prowadzenia ewidencji

przychodów odrębnie za każdy rok podatkowy.

W zakresie obowiązków sprawozdawczych

podatnicy obowiązani są złożyć w urzędzie

skarbowym, którym kieruje naczelnik urzędu

skarbowego właściwy według miejsca

zamieszkania podatnika zeznania o wysokości

uzyskanego przychodu, wysokości dokonanych

odliczeń i należnego ryczałtu od przychodów

ewidencjonowanych - w terminie do dnia 31

stycznia następnego roku.

Podstawy finansów

113

Karta podatkowa

1/4

Opodatkowanie w formie karty podatkowej

następuje na wniosek podatnika złożony w

deklaracji według ustalonego wzoru.

Podatnicy opodatkowani w formie karty

podatkowej są zwolnieni od obowiązku

prowadzenia ksiąg, składania zeznań

podatkowych, deklaracji o wysokości

uzyskanego dochodu oraz wpłacania

zaliczek na podatek dochodowy.

Podstawy finansów

114

Karta podatkowa

2/4

Stawki karty podatkowej określone są

kwotowo i podlegają corocznie

podwyższeniu w stopniu

odpowiadającym wskaźnikowi wzrostu

cen konsumpcyjnych towarów i usług

w okresie pierwszych trzech

kwartałów roku poprzedzającego rok

podatkowy w stosunku do tego

samego okresu roku ubiegłego.

Podstawy finansów

115

Karta podatkowa

3/4

Ich wysokość uzależniona jest, między

innymi, od:

rodzaju i zakresu prowadzonej działalności,

liczby zatrudnionych pracowników,

liczby mieszkańców miejscowości, w której

prowadzona jest działalność gospodarcza.

Wysokość podatku dochodowego w formie

karty podatkowej ustalana jest w drodze

decyzji naczelnika urzędu skarbowego

odrębnie za każdy rok podatkowy.

Podstawy finansów

116

Podatek obejmuje pewne rodzaje

działalności (jest ich około 100) i

przyjmuje formę zryczałtowaną

opodatkowania.

Jest to forma wygodna dla

podatnika, ponieważ opłacanie

podatku nie wymaga

skomplikowanej ewidencji (księgi

przychodów i rozchodów).

Karta podatkowa

4/4

Podatek

dochodowy

od osób

prawnych

Podstawy finansów

118

Przepisów ustawy nie

stosuje się do:

przychodów z działalności rolniczej, z

wyjątkiem dochodów z działów specjalnych

produkcji rolnej, chyba że ustalenie

przychodów jest wymagane dla celów

określenia dochodów wolnych od podatku

dochodowego,

przychodów z gospodarki leśnej w

rozumieniu ustawy o lasach,

przychodów wynikających z czynności,

które nie mogą być przedmiotem prawnie

skutecznej umowy.

Podstawy finansów

119

Podatnicy

osoby prawne oraz spółki kapitałowe w

organizacji,

jednostki organizacyjne niemające osobowości

prawnej, z wyjątkiem spółek: cywilnych,

jawnych, partnerskich, komandytowych,

komandytowo-akcyjnych,

podatkowe grupy kapitałowe (grupy składające

się z co najmniej dwóch spółek prawa

handlowego mających osobowość prawną, które

spełniając określone w ustawie warunki

funkcjonują w związkach kapitałowych).

Podstawy finansów

120

Zwolnienia podmiotowe

W ustawie zostały wymienione

jednostki, które podlegają zwolnieniu

podmiotowemu, np.

Narodowy Bank Polski,

jednostki budżetowe, itd. (art. 6 ustawy).

Jednostki te nie składają ani

deklaracji, ani zeznań podatkowych.

Podstawy finansów

121

Podatnicy - siedziba

Podatnicy, jeżeli mają siedzibę lub zarząd na

terytorium Rzeczypospolitej Polskiej,

podlegają obowiązkowi podatkowemu od

całości swoich dochodów, bez względu na

miejsce ich osiągania.

Podatnicy, jeżeli nie mają na terytorium

Rzeczypospolitej Polskiej siedziby lub

zarządu, podlegają obowiązkowi

podatkowemu tylko od dochodów, które

osiągają na terytorium Rzeczypospolitej

Polskiej (art. 3 ustawy).

Podstawy finansów

122

Podatnicy - siedziba

W przypadku tych ostatnich podatników,

jeżeli ustalenie dochodów nie jest możliwe

na podstawie ewidencji rachunkowej,

dochód określa się w drodze oszacowania,

przy zastosowaniu wskaźnika dochodu w

stosunku do przychodu, np.

5% - z działalności w zakresie handlu hurtowego

lub detalicznego,

10% - z działalności budowlanej lub montażowej

albo w zakresie usług transportowych (art. 9 ust

2a ustawy).

Podstawy finansów

123

Przedmiot

opodatkowania

Dochód bez względu na rodzaj

źródeł przychodów, z jakich dochód

ten został osiągnięty.

Dochodem jest nadwyżka sumy

przychodów nad kosztami ich

uzyskania, osiągnięta w roku

podatkowym.

Podstawy finansów

124

Strata

Jeżeli koszty uzyskania przychodów

przekraczają sumę przychodów, różnica jest

stratą.

W przypadku gdy podatnik poniósł stratę w

roku podatkowym, o wysokość tej straty

może obniżyć dochód w najbliższych kolejno

po sobie następujących pięciu latach

podatkowych, z tym że wysokość obniżenia

w którymkolwiek z tych lat nie może

przekroczyć 50% kwoty tej straty (art. 7

ustawy).

Podstawy finansów

125

Przychody podatkowe

1/2

Przychodami podatkowymi są nie tylko

otrzymane pieniądze ale również inne wartości,

np. różnice kursowe, wartość nieodpłatnie

otrzymanych świadczeń oraz przychodów w

naturze (art. 12 ustawy).

Za przychody związane z działalnością

gospodarczą i z działami specjalnymi produkcji

rolnej, uważa się także należne przychody,

choćby nie zostały jeszcze faktycznie

otrzymane, po wyłączeniu wartości zwróconych

towarów, udzielonych bonifikat i skont.

Podstawy finansów

126

W ustawie zostały wymienione również

kategorie, które nie są kwalifikowane do

przychodów podatkowych, np. pobrane

wpłaty lub zarachowane należności na

poczet dostaw towarów i usług, które

zostaną wykonane w następnych okresach

sprawozdawczych (art. 12 ust 4 ustawy).

Kosztami uzyskania przychodów są koszty

poniesione w celu osiągnięcia przychodów, z

wyjątkiem kosztów wymienionych w art. 16

ust. 1 ustawy.

Przychody podatkowe

2/2

Podatek od

spadków i

darowizn

Podstawy finansów

128

Przedmiot

opodatkowania

1/2

Nabycie własności rzeczy lub praw

majątkowych na terytorium RP, tytułem:

spadku

darowizny

zasiedzenia

nieodpłatnego zniesienia współwłasności

zachowku, jeżeli uprawniony nie uzyskał go

w postaci uczynionej przez spadkodawcę

darowizny lub w postaci powołania do

spadku albo w postaci zapisu

Podstawy finansów

129

Przedmiot

opodatkowania

2/2

nabycie praw do wkładu oszczędnościowego

na podstawie dyspozycji wkładcy na

wypadek jego śmierci

nabycie własności rzeczy znajdujących się

za granicą lub praw majątkowych

wykonywanych za granicą, jeżeli w chwili

otwarcia spadku lub zawarcia umowy

darowizny nabywca był obywatelem polskim

lub miał miejsce stałego pobytu na

terytorium Rzeczypospolitej Polskiej.

Podstawy finansów

130

Podatnicy i płatnicy

Podatnikami podatku od spadków i

darowizn są osoby fizyczne, które nabyły

własność rzeczy i prawa majątkowe w

sposób wyżej wskazany.

Płatnikami podatku od spadków i

darowizn są notariusze - od darowizny

dokonanej w formie aktu notarialnego albo

zawartej w tej formie umowy

nieodpłatnego zniesienia współwłasności

lub ugody w tym przedmiocie.

Podstawy finansów

131

Skala podatkowa

Skala podatkowa i kwoty wolne od

podatku określone są w art. 9 i 15 ustawy z

dnia 28 lipca 1983 r. o podatku od spadków i

darowizn (j.t. Dz. U. z 1997 r. Nr 16, poz. 89

ze zm.) i podlegają okresowej waloryzacji.

Stawka podatku uzależniona jest od grupy

podatkowej, do której zaliczony został

podmiot. Stosownym kryterium określenia

grup jest stopień pokrewieństwa między

nabywcą rzeczy lub praw majątkowych a ich

zbywcą.

Podstawy finansów

132

Kwoty wolne od

podatku

Grupa

podatkowa

Kwota wolna od podatku

I

9 637 zł

II

7 276 zł

III

4 902 zł

Podstawy finansów

133

Grupy podatkowe

Do I grupy należą: małżonek, dzieci, wnuki,

prawnuki (tzw. zstępni) oraz rodzice, dziadkowie,

pradziadkowie (wstępni), pasierb, zięć, synowa,

rodzeństwo, ojczym, macocha i teściowie.

Do II grupy należą: dzieci, wnuki i prawnuki

rodzeństwa, czyli siostrzeńcy, siostrzenice,

bratankowie itp., rodzeństwo rodziców (ciotki,

wujowie, stryjowie) i rodzeństwo małżonków oraz

małżonkowie rodzeństwa (bratowe, szwagierki,

szwagrowie), małżonkowie innych zstępnych (mąż

wnuczki, prawnuczki, żona wnuka, prawnuka).

Podstawy finansów

134

Grupy podatkowe

Do III grupy podatkowej należą:

wszyscy dalsi krewni i powinowaci

oraz inne osoby.

Podstawa prawna:

Dz. U. z 2002r. Nr 200, poz. 1681

Podstawy finansów

135

Skala podatku od spadków i

darowizn

Kwota nadwyżki w

zł

Podatek wynosi

Ponad

do

1) Od nabywców zaliczanych do I grupy podatkowej

10 278 3 proc.

10 278

20 556 308 zł 30 gr i 5 proc. od nadwyżki ponad 10 278 zł

20 556

822 zł 20 gr i 7 proc. od nadwyżki ponad 20 556 zł

2) Od nabywców zaliczanych do II grupy podatkowej

10 278 7 proc.

10 278

20 556 719 zł 50 gr i 9 proc. od nadwyżki ponad 10 278 zł

20 556

1 644 zł 50 gr i 12 proc. od nadwyżki ponad 20

556 zł

3) Od nabywców zaliczanych do III grupy podatkowej

10 278 12 proc.

10 278

20 556 1 233 zł 40 gr i 16 proc. od nadwyżki ponad 10

278 zł

20 556

2 877 zł 90 gr i 20 proc. od nadwyżki ponad 20

556 zł

Podatek rolny

Podstawy finansów

137

Przedmiot

opodatkowania

Przedmiotem opodatkowania

podatkiem rolnym są grunty

sklasyfikowane w ewidencji gruntów

i budynków jako użytki rolne lub jako

grunty zadrzewione i zakrzewione

na użytkach rolnych, z wyjątkiem

gruntów zajętych na prowadzenie

działalności gospodarczej innej niż

działalność rolnicza.

Podstawy finansów

138

Podmioty podatku

Podmiotami obowiązanymi do zapłaty

podatku rolnego są:

właściciel,

posiadacz samoistny,

użytkownik wieczysty,

w niektórych przypadkach posiadacz zależny gruntów

(gdy grunty stanowią własność Skarbu Państwa lub

jednostki samorządu terytorialnego oraz gdy grunty

gospodarstwa rolnego zostały wydzierżawione na

podstawie umowy zawartej stosownie do przepisów o

ubezpieczeniu społecznym rolników).

Podstawy finansów

139

Obowiązek podatkowy

Powstanie i wygaśnięcie obowiązku

podatkowego

Obowiązek podatkowy powstaje z pierwszym

dniem miesiąca następującego po miesiącu,

w którym powstał tytuł prawny do gruntów

lub objęcie gruntów w posiadanie.

Obowiązek podatkowy w podatku rolnym

wygasa ostatniego dnia miesiąca, w którym

przestały istnieć okoliczności uzasadniające

ten obowiązek.

Podstawy finansów

140

Stawki podatku rolnego

dla gruntów gospodarstwa rolnego: równowartość

pieniężna 2,5 q żyta - od 1 ha przeliczeniowego

dla pozostałych gruntów rolnych podlegających

podatkowi rolnemu: równowartość pieniężna 5 q

żyta - od 1 ha

obliczone według średniej ceny skupu żyta za pierwsze

trzy kwartały roku poprzedzającego rok podatkowy.

Rada gminy może, w drodze uchwały, obniżyć cenę skupu

żyta przyjmowaną jako podstawa obliczenia podatku

rolnego na obszarze gminy.

Podstawy finansów

141

Przeliczniki powierzchni

użytków rolnych

Rodzaj użytków

rolnych

Grunty orne

Łąki i pastwiska

Okręgi

podatkowe

I

II

III

IV

I

II

III

IV

Klasy użytków

rolnych

Przeliczniki

I

1,95 1,80 1,65 1,45 1,75 1,60 1,45 1,35

II

1,80 1,65 1,50 1,35 1,45 1,35 1,25 1,10

III a

1,65 1,50 1,40 1,25

III

1,25 1,15 1,05 0,95

III b

1,35 1,25 1,15 1,00

IV a

1,10 1,00 0,90 0,80

IV

0,75 0,70 0,60 0,55

IV b

0,80 0,75 0,65 0,60

V

0,35 0,30 0,25 0,20 0,20 0,20 0,15 0,15

VI

0,20 0,15 0,10 0,05 0,15 0,15 0,10 0,05

Podatek leśny

Podstawy finansów

143

Przedmiot

opodatkowania

Przedmiotem opodatkowania

podatkiem leśnym są grunty

leśne sklasyfikowane w ewidencji

gruntów i budynków jako lasy, z

wyjątkiem lasów zajętych na

wykonywanie innej działalności

gospodarczej niż działalność leśna.

Podstawy finansów

144

Podmiot podatku

Podmiotami obowiązanymi do zapłaty

podatku leśnego są:

właściciel,

posiadacz samoistny,

użytkownik wieczysty,

w niektórych przypadkach posiadacz

zależny lasu (gdy las stanowi własność

Skarbu Państwa lub jednostki samorządu

terytorialnego).

Podstawy finansów

145

Obowiązek podatkowy

Powstanie i wygaśnięcie obowiązku

podatkowego

Obowiązek podatkowy powstaje z pierwszym

dniem miesiąca następującego po miesiącu, w

którym powstał tytuł prawny do lasu lub

nastąpiło objęcie lasu w posiadanie.

Obowiązek podatkowy w podatku leśnym

wygasa ostatniego dnia miesiąca, w którym

przestały istnieć okoliczności uzasadniające

ten obowiązek.

Podstawy finansów

146

Stawki podatku leśnego

od 1 ha - równowartość pieniężna 0,200 m3

drewna obliczona według średniej ceny

sprzedaży drewna uzyskanej przez nadleśnictwa

za pierwsze trzy kwartały roku poprzedzającego

rok podatkowy,

dla lasów ochronnych oraz lasów wchodzących

w skład rezerwatów przyrody i parków

narodowych - 50 % stawki określonej wyżej.

Rada gminy może, w drodze uchwały, obniżyć kwotę

stanowiącą średnią cenę sprzedaży drewna przyjmowaną

jako podstawa obliczenia podatku leśnego na obszarze

gminy.

Podstawy finansów

147

Przeliczniki

powierzchni lasu

Główne gatunki drzew

w drzewostanach

Klasy bonitacji drzewostanu

dla głównych drzew

I a

I

II

III

IV

V

Jodła, świerk, daglezja

-

2,30 1,80 1,30 0,90

0,60

Dąb, jesion, wiąz, klon

-

2,00 1,60 1,30 0,80

-

Buk

-

1,80 1,50 1,10 0,70

0,40

Sosna, modrzew

1,40 1,20 1,00 0,80 0,60

0,30

Grab

-

1,10 0,80 0,50 0,30

0,20

Brzoza

-

0,60 0,40 0,30 0,20

0,20

Osika

-

0,60 0,40 0,20 0,20

0,20

Olsza

-

0,50 0,30 0,30 0,30

0,30

Topola

-

0,50 0,30 0,30 0,30

0,30

Podatek od

czynności

cywilnoprawnych

Podstawy finansów

149

Przedmiot

opodatkowania

czynności cywilnoprawne (umowy)

wymienione w art. 1 ust. 1 ustawy o

podatku od czynności cywilnoprawnych

zmiany tych umów

orzeczenia sądów i ugody, jeżeli

wywołują one takie same skutki prawne,

jak podlegające opodatkowaniu

czynności cywilnoprawne.

Podstawy finansów

150

Podatnicy i płatnicy

Podatnikami podatku od czynności

cywilnoprawnych są osoby fizyczne, osoby

prawne i jednostki organizacyjne niemające

osobowości prawnej, będące stronami czynności

cywilnoprawnych.

Płatnikami podatku od czynności

cywilnoprawnych są:

notariusze - od czynności cywilnoprawnych

dokonywanych w formie aktu notarialnego

nabywcy rzeczy - od umów sprzedaży, jeżeli nabywca

kupuje te rzeczy do przerobu lub do dalszej sprzedaży.

Podstawy finansów

151

Obowiązek podatkowy

Powstanie obowiązku podatkowego

z chwilą dokonania czynności cywilnoprawnej,

z chwilą podjęcia uchwały o podwyższeniu

kapitału spółki mającej osobowość prawną

z chwilą uprawomocnienia się orzeczenia

sądu, doręczenia wyroku sądu polubownego

lub zawarcia ugody

z chwilą powołania się na okoliczność

dokonania czynności cywilnoprawnej.

Podstawy finansów

152

Czynności. Stawki

podatku.

Podatnicy obowiązani są do złożenia

deklaracji w sprawie podatku od

czynności cywilnoprawnych w terminie

14 dni od daty dokonania czynności.

Podstawa opodatkowania i stawki

podatku określone są odrębnie dla

każdej czynności. Maksymalna

procentowa stawka podatku wynosi 2 %,

a kwotowa - 38 zł. (art. 6 i 7 ustawy).

Podstawy finansów

153

Stawki podatku -

przykładowe

Od sprzedaży nieruchomości, rzeczy ruchomych,

prawa użytkowania wieczystego, prawa do lokalu

mieszkalnego i własnościowego – podatek wynosi

2% wartości rynkowej,

Od sprzedaży innych praw majątkowych: 1 %

wartości rynkowej;

Od umowy pożyczki: 2% kwoty pożyczki;

Od umowy poręczenia: 7 zł;

Od ustanowienia hipoteki: 0,1% (od kwoty

zabezpieczonej wierzytelności) lub 19 zł (gdy nie

jest znana jej wartość);

Od umowy majątkowej małżeńskiej: 38zł;

Podstawy finansów

154

Stawki podatku -

przykładowe

od umowy spółki:

od wartości wkładów wniesionych do majątku

spółki, kapitału zakładowego (akcyjnego),

od podwyższenia wartości wkładów wniesionych

do majątku spółki albo kapitału zakładowego

(akcyjnego),

od pożyczek i dopłat

których łączna wartość wynosi:

Podstawa

opodatkowania

Stawka podatku

ponad

do

20 000zł

1%

20 000zł

30 000zł

200zł + 0,5% nadwyżki ponad 20 000zł

30 000zł

250zł + 0,1% nadwyżki ponad 30 000zł

Podatek

od

nieruchomości

Podstawy finansów

156

Przedmiot

opodatkowania

grunty,

budynki,

budowle,

urządzenia budowlane w rozumieniu

przepisów prawa budowlanego związane

z obiektem budowlanym, które

zapewniają możliwość użytkowania

obiektu zgodnie z jego przeznaczeniem.

Podstawy finansów

157

Podmioty podatkowe

Podmiotami obowiązanymi do zapłaty

podatku od nieruchomości są:

właściciel

użytkownik wieczysty

samoistny posiadacz

w niektórych przypadkach - posiadacz

zależny nieruchomości lub ich części

stanowiących własność Skarbu Państwa

lub jednostki samorządu terytorialnego.

Podstawy finansów

158

Obowiązek podatkowy

Powstaje z pierwszym dniem miesiąca

następującego po miesiącu, w którym nastąpiło

nabycie tytułu prawnego do przedmiotu

opodatkowania lub wejście w jego posiadanie.

Jeżeli okolicznością, od której jest uzależniony

obowiązek podatkowy, jest istnienie budowli albo

budynku lub jego części, obowiązek podatkowy

powstaje z dniem 1 stycznia roku następującego po

roku, w którym budowa została zakończona.

Obowiązek podatkowy wygasa z upływem miesiąca,

w którym ustały okoliczności uzasadniające ten

obowiązek.

Podstawy finansów

159

Max wymiar stawki –

2005r.

1/4

Od gruntów związanych z prowadzeniem

działalności gospodarczej, bez względu na

sposób zakwalifikowania w ewidencji

gruntów i budynków: 0,66 zł od 1 m

2

powierzchni użytkowej.

Od gruntów pod jeziorami, zajętych na

zbiorniki wodne retencyjne lub elektrowni

wodnych: 3,52 zł od 1 ha powierzchni.

Podstawy finansów

160

Max wymiar stawki

2/4

Od pozostałych gruntów: 0,32 zł od 1 m

2

powierzchni użytkowej.

Od budynków mieszkalnych: 0,54 zł od 1

m

2

powierzchni użytkowej.

Od budynków związanych z prowadzeniem

działalności gospodarczej oraz od

budynków mieszkalnych lub ich części

zajętych na prowadzenie działalności

gospodarczej: 17,98 zł od 1 m

2

powierzchni użytkowej.

Podstawy finansów

161

Max wymiar stawki

3/4

Od budynków związanych z

prowadzeniem działalności gospodarczej

w zakresie obrotu kwalifikowanym

materiałem siewnym: 8,37 zł od 1 m

2

powierzchni użytkowej.

Od budynków zajętych na prowadzenie

działalności gospodarczej w zakresie

udzielania świadczeń zdrowotnych: 3,61

zł od 1 m

2

powierzchni użytkowej.

Podstawy finansów

162

Max wymiar stawki

4/4

Od pozostałych budynków (m.in.

Garaże wolno stojące i inne – jeśli

są budynkami w rozumieniu prawa

budowlanego): 6,01 zł od 1 m

2

powierzchni użytkowej.

Od budowli: 2% ich wartości.

Podatek od

środków

transportowych

Podstawy finansów

164

Przedmiot

opodatkowania

samochody ciężarowe o dopuszczalnej masie

całkowitej od 3,5 tony i wyższej,

ciągniki siodłowe i balastowe przystosowane

do używania łącznie z naczepą lub przyczepą

o dopuszczalnej masie całkowitej zespołu

pojazdów od 3,5 tony i wyższej,

przyczepy i naczepy, które łącznie z

pojazdem silnikowym posiadają dopuszczalną

masę całkowitą od 7 ton i wyższą,

autobusy.

Podstawy finansów

165

Podmioty podatku

Podmiotami obowiązanymi do

zapłaty podatku od środków

transportowych są:

właściciel środka transportowego

jednostka organizacyjna niemająca

osobowości prawnej, na którą środek

transportowy został zarejestrowany.

Podstawy finansów

166

Rada gminy określa, w drodze

uchwały, wysokość stawek podatku

od środków transportowych, z tym,

że roczna stawka podatku od

jednego środka transportowego nie

może przekroczyć w 2004 r.

określonych kwot, np.

Max wymiar stawki

1/5

Podstawy finansów

167

Od samochodu ciężarowego, o

dopuszczalnej masie całkowitej od 3,5

tony i poniżej 12 ton:

Od 3,5 tony do 5,5 tony włącznie: 620,51 zł

Od 5,5 tony do 9 ton włącznie: 1034,17 zł

Od 9 ton – 1 241,01 zł

Od samochodu ciężarowego, o

dopuszczalnej masie całkowitej równej

lub wyższej niż 12 ton – 2 368,25 zł

Max wymiar stawki

2/5

Podstawy finansów

168

Od ciągnika siodłowego lub balastowego,

przystosowanych do używania łącznie z

naczepą lub przyczepą o dopuszczalnej

masie całkowitej zespołu pojazdów:

Od 3,5 tony i poniżej 12 ton – 1 447,84 zł

Od 12 ton do 36 ton włącznie – 1 830,48 zł

Powyżej 36 ton – 2 368,25 zł

Max wymiar stawki

3/5

Podstawy finansów

169

Od przyczepy lub naczepy (z wyjątkiem

związanych wyłącznie z działalnością

rolniczą prowadzoną przez podatnika

podatku rolnego), które łącznie z

pojazdem silnikowym posiadają

dopuszczalną masę całkowitą:

Od 7 ton i poniżej 12 ton – 1 241,01 zł

Od 12 ton do 36 ton włącznie – 1 447,84 zł

Powyżej 36 ton – 1 830,48 zł

Max wymiar stawki

4/5

Podstawy finansów

170

Od autobusu, w zależności od liczby

miejsc do siedzenia:

Mniejszej niż 30 miejsc – 1 447,84 zł

Równej lub wyższej niż 30 miejsc – 1

830,48zł

Max wymiar stawki

5/5

Podatek od

posiadania psów

Podstawy finansów

172

Przedmiot i podmiot

podatku

Przedmiotem opodatkowania podatkiem

od posiadania psów jest posiadanie psa.

Podmiotem obowiązanym do zapłaty

podatku od posiadania psów jest

posiadacz psa.

Powstanie obowiązku podatkowego

Obowiązek podatkowy powstaje z dniem

wejścia w posiadanie psa.

Opłata skarbowa

Podstawy finansów

174

Przedmiot opłaty

skarbowej

1/2

w sprawach indywidualnych z zakresu

administracji publicznej - podania

(żądania, wnioski, odwołania, zażalenia)

i załączniki do podań;

czynności urzędowe dokonywane na

podstawie zgłoszenia lub na wniosek

zainteresowanego;

zaświadczenia wydawane na wniosek

zainteresowanego;

Podstawy finansów

175

Przedmiot opłaty

skarbowej

2/2

zezwolenia (pozwolenia, koncesje)

wydawane na wniosek

zainteresowanego;

dokumenty stwierdzające ustanowienie

pełnomocnika i ich odpisy (wypisy);

Weksle;

dokumenty zwierające oświadczenie

woli poręczyciela.

Podstawy finansów

176

Podmiot opłaty

Podmiotami obowiązanymi do zapłaty

opłaty skarbowej są

osoby fizyczne,

osoby prawne

i jednostki organizacyjne niemające osobowości

prawnej,

jeżeli wystawiają (sporządzają) dokumenty,

składają podania i załączniki do podań, albo

jeżeli na ich wniosek dokonuje się czynności

urzędowych lub wydaje zaświadczenia albo

zezwolenia.

Podstawy finansów

177

Obowiązek zapłaty

Powstanie obowiązku zapłaty opłaty skarbowej

od podań i załączników do podań - z chwilą

wniesienia podania lub złożenia załącznika

od czynności urzędowych - z chwilą dokonania

zgłoszenia lub wystąpienia z wnioskiem o dokonanie

czynności urzędowej, a jeżeli w wyniku tej czynności

ma być wydany dokument - z chwilą wydania tego

dokumentu

od zaświadczeń lub zezwoleń - z chwilą wydania

zaświadczenia lub zezwolenia

od dokumentów - z chwilą wystawienia

(sporządzenia) dokumentu.

Podstawy finansów

178

Stawki i terminy

Stawki opłaty skarbowej

Szczegółowy wykaz przedmiotów oraz stawki

opłaty skarbowej określa załącznik do ustawy.

Terminy i sposób zapłaty opłaty

skarbowej

Opłatę skarbową wpłaca się z chwilą

powstania obowiązku podatkowego, z

wyjątkiem opłaty skarbowej od weksli, której

zapłaty dokonuje się w terminie 14 dni od dnia

powstania obowiązku podatkowego.

Opłaty lokalne

Podstawy finansów

180

Opłata administracyjna

Rada gminy może wprowadzać

opłatę administracyjną za

czynności urzędowe wykonywane

przez organy gminy: radę lub wójta

(burmistrza, prezydenta miasta),

jeżeli czynności te nie są objęte

przepisami o opłacie skarbowej.

Podstawy finansów

181

Opłata miejscowa

Opłata miejscowa pobierana jest od

osób fizycznych przebywających

czasowo w celach wypoczynkowych,

zdrowotnych szkoleniowych lub

turystycznych w miejscowościach

posiadających korzystne właściwości

klimatyczne, walory krajobrazowe oraz

warunki umożliwiające pobyt osób w

tych celach - za każdy dzień pobytu.

Podstawy finansów

182

Opłata targowa

Przedmiotem opłaty targowej jest

sprzedaż dokonywana na targowiskach.

Opłatę targową pobiera się od osób

fizycznych, osób prawnych oraz jednostek

organizacyjnych niemających osobowości

prawnej dokonujących sprzedaży na

targowiskach, z wyjątkiem osób będących

podatnikami podatku od nieruchomości w

związku z przedmiotami opodatkowania

położonymi na targowiskach.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

- Slide 134

- Slide 135

- Slide 136

- Slide 137

- Slide 138

- Slide 139

- Slide 140

- Slide 141

- Slide 142

- Slide 143

- Slide 144

- Slide 145

- Slide 146

- Slide 147

- Slide 148

- Slide 149

- Slide 150

- Slide 151

- Slide 152

- Slide 153

- Slide 154

- Slide 155

- Slide 156

- Slide 157

- Slide 158

- Slide 159

- Slide 160

- Slide 161

- Slide 162

- Slide 163

- Slide 164

- Slide 165

- Slide 166

- Slide 167

- Slide 168

- Slide 169

- Slide 170

- Slide 171

- Slide 172

- Slide 173

- Slide 174

- Slide 175

- Slide 176

- Slide 177

- Slide 178

- Slide 179

- Slide 180

- Slide 181

- Slide 182

Wyszukiwarka

Podobne podstrony:

Finanse publiczne, Finanse samorządu terytorialnego (12 stron), Finanse Samorządu Terytorialnego

Finanse - wykład, FiR UG LSN, 5 semestr, Finanse samorządu terytorialnego, Finanse samorządu terytor

USTAWA o finansach publicznych - jst, Ekonomia, Studia, II rok, FInanse samorządu terytorialnego

Dycyplina Finansów Publicznych Dz.U.Nr14.poz.114, FiR UG LSN, 5 semestr, Finanse samorządu terytoria

Finanse publiczne Finanse samorządu terytorialnego Wydanie 1

Finanse publiczne Finanse samorządów terytorialnych (21 stron)

Finanse publiczne Finanse samorządu terytorialnego Wydanie 1

Finanse publiczne Finanse samorządu terytorialnego Wydanie 1 2

Polityka finansowa samorządu terytorialnego

Zmiana ustawy o podatkach i opłatach lokalnych, Studia, Samorząd terytorialny, podatki lokalne

Sciąga Finanse Samorządu Terytorialnego

finanse samorzadu terytorialnego, FINANSE PRZEDSIĘBIORSTWA

E Finanse samorzadu terytorialnego Misiak

więcej podobnych podstron