Literatura zalecana

1. J . Szczepański ,L. Szyszko; Finanse

przedsiębiorstwa, PWE, Warszawa 2007.

2. A. Rutkowski ;Zarządzanie finansami, PWE ,

Warszawa 2003.

3. R. Machała ;Praktyczne zarządzanie finansami

firmy ,

PWN, Warszawa 2004.

4. Red. nauk .I. Pyka: Instrumenty rynku finansowego

w procesie zasilania kapitałowego przedsiębiorstw

w Polsce, Politechnika Opolska, Opole 2007.

Pojęcie i zasady organizacji finansów

w przedsiębiorstwie

Definicja finansów przedsiębiorstwa

Funkcje finansów przedsiębiorstwa

Cele gospodarowania finansami przedsiębiorstwa

Kryteria oceny gospodarki finansowej

przedsiębiorstwa

Ruch okrężny kapitału w przedsiębiorstwie

Ryzyko w gospodarce finansowej przedsiębiorstwa

System wczesnego ostrzegania

Pojęcie finansów przedsiębiorstwa

Zasoby finansowe organizacji

wytwarzających dobra i usługi

produkcyjne

Inaczej finanse korporacji / spółek

prawa handlowego/

Finanse MSP /małych i średnich

przedsiębiorstw/

Mikrofinanse

Wielkość zasobów

finansowych

przedsiębiorstw

Zależy od ich formy organizacyjnej

Jest regulowana prawem lokalnym

Jest zdeterminowana celami

gospodarczymi przedsiębiorstwa

wynika z potrzeb zabezpieczenia

ryzyka przedsiębiorstwa

W ujęciu rachunkowym

Zasoby finansowe ujmowane są w

bilansie przedsiębiorstwa

Określane są kapitałem finansowym

Stanowią źródła finansowania

aktywów

Są podstawą wyceny finansowej

wartości przedsiębiorstwa

Bilans w wersji analitycznej

A.

MAJĄTEK TRWAŁY

Wartości niematerialne i

prawne

Rzeczowy majątek trwały

Finansowy majątek trwały

Należności długoterminowe

B.

MAJĄTEK OBROTOWY

Zapasy

Rozliczenia między okresowe

Należności krótkoterminowe

Papiery wartościowe

Środki pieniężne

A.

KAPITAŁY WŁASNE

Kapitał podstawowy

Kapitał zapasowy

Kapitał rezerwowy

Pozostały kapitał rezerwowy

Nie podzielony wynik lat

ubiegłych

Zysk netto

B.

KAPITAŁY OBCE

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Bilans – ujęcie syntetyczne

AKTYWA

PASYWA

A. AKTYWA TRWAŁE

1.

WARTOŚCI MATERIALNE I PRAWNE

2.

RZECZOWE AKTYWA TRWAŁE

3.

NALEŻNOŚCI DŁUGOTERMINOWE

4.

INWESTYCJE DŁUGOTERMINOWE

5.

DŁUGOTERMINOWE ROZLICZENIA

MIĘDZYOKRESOWE

A. KAPITAŁ WŁASNY

1.

KAPITAŁ PODSTAWOWY

2.

NALEŻNE WPŁATY NA KAPITAŁ

PODSTAWOWY

3.

UDZIAŁY WŁASNE

4.

KAPITAŁ ZAPASOWY

5.

KAPITAŁ Z AKTUALIZACJI WYCENY

6.

POZOSTAŁE KAPITAŁY

REZERWOWE

7.

ZYSK (STRATA) Z LAT UBIEGŁYCH

8.

ZYSK (STRATA) NETTO

9.

ODPISY Z ZYSKU NETTO

B. AKTYWA OBROTOWE

1.

ZAPASY

2.

NALEŻNOŚCI KRÓTKOTERMINOWE

3.

INWESTYCJE KRÓTKOTERMINOWE

4.

KRÓTKOTERMINOWE ROZLICZENIA

MIĘDZYOKRESOWE

B. ZOBOWIĄZANIA I REZERWY NA

ZOBOWIĄZANIA

1.

REZERWY NA ZOBOWIĄZANIA

2.

ZOBOWIĄZANIA

DŁUGOTERMINOWE

3.

ZOBOWIĄZANIA

KRÓTKOTERMINOWE

4.

ROZLICZENIA MIĘDZYOKRESOWE

SUMA BILANSOWA AKTYWÓW

SUMA BILANSOWA PASYWÓW

Ujęcie podmiotowe kapitału

Kapitał przedsiębiorstw produkcyjnych

/ produkcyjnych i usługowych/

Kapitał przedsiębiorstw finansowych

/bankowych , inwestycyjnych,

ubezpieczeniowych/

Kapitał przedsiębiorstw publicznych

Formy kapitału w

przedsiębiorstwie

Kapitał finansowy /pieniężny

Kapitał ludzki / intelektualny

Kapitał rzeczowy

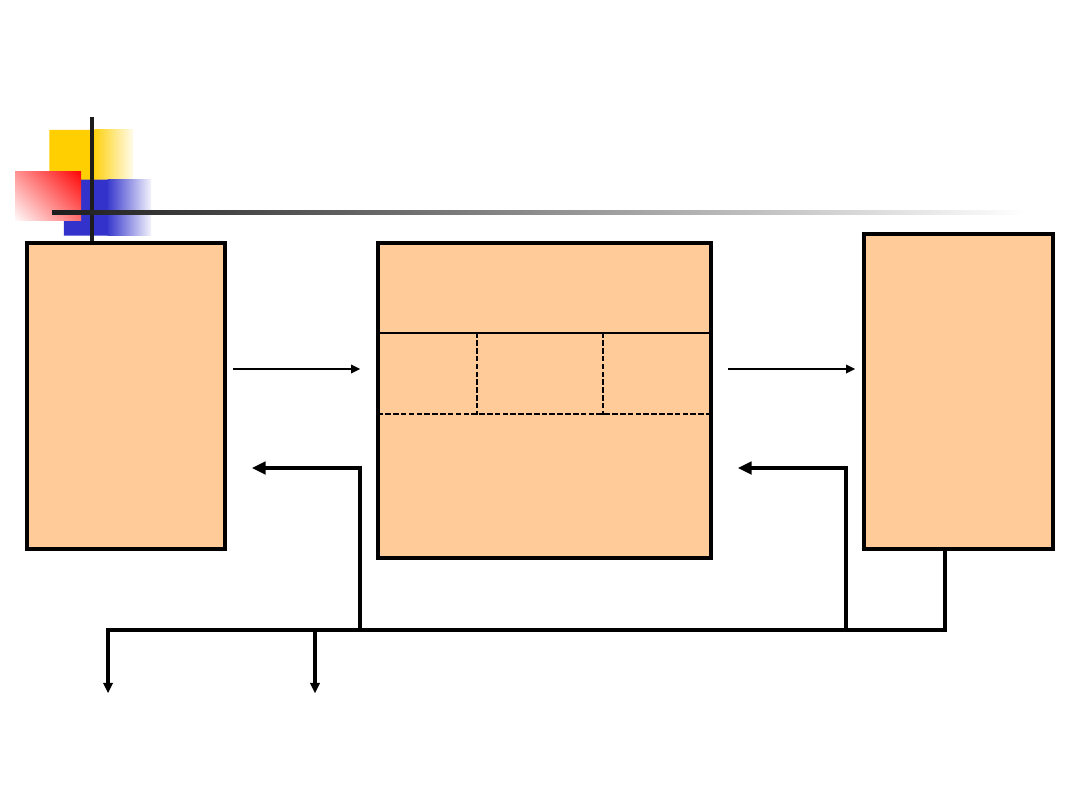

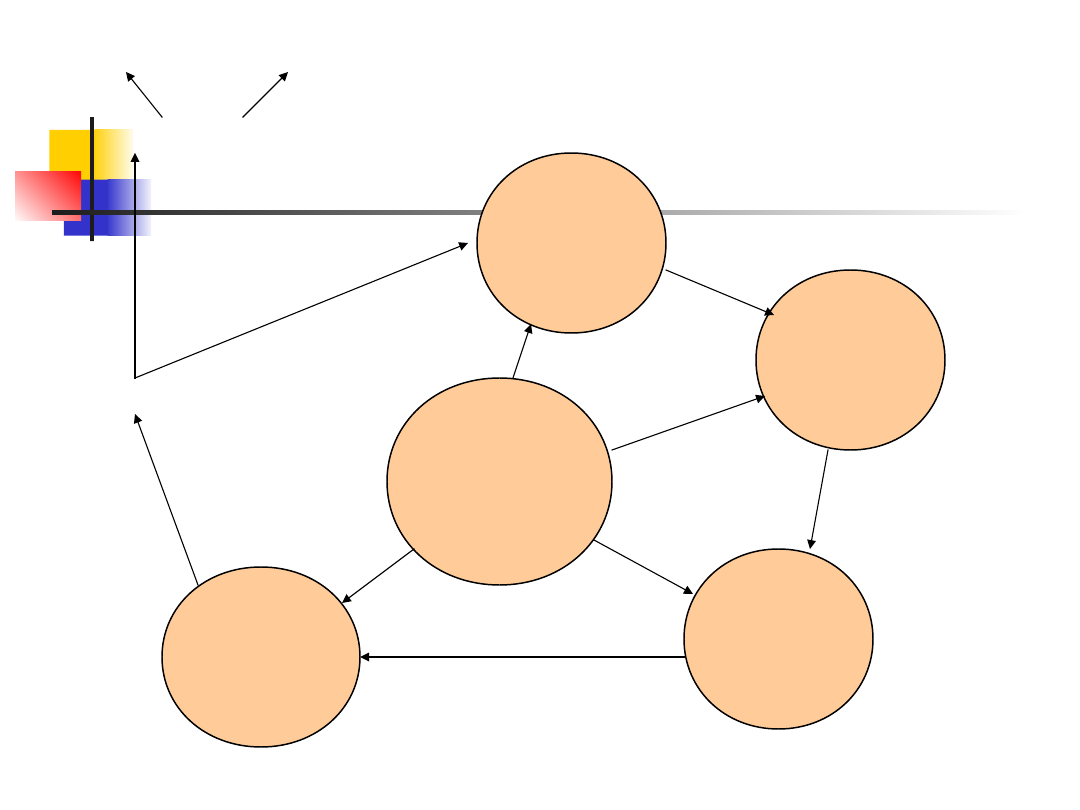

Powiązania między strumieniami

materialnymi i finansowymi w

przedsiębiorstwie

DOSTAWCY

FINANSOWANIE

ODBIORCY

SFERA

PUBLICZN

A

KAPITAŁODAWC

Y

PROCESY MATERIALNE

ZAOPA

TRZENIE

PRODUKCJASPRZEDAŻ

ŚRODKI

PIENIĘŻNE

ŚRODKI

PIENIĘŻNE

CZYNNIKI

PRODUKCJI

I ICH CENY

PRODUKTY

TOWARY

USŁUGI

I ICH CENY

Funkcje finansów w

przedsiębiorstwie

Określają siłę produkcyjną,

Są gwarantem wypłacalności,

określają wiarygodność

przedsiębiorstwa

.

Cele gospodarowania

finansami przedsiębiorstwa

przetrwanie

wygospodarowanie zysku

maksymalizacja zysku

pozyskanie nowych klientów

pozyskanie nowych rynków

wiarygodność wobec klientów

ochrona pracy własnych pracowników

Maksymalizacja zysku -

argumenty

zysk jest najsilniejszym i

uniwersalnym motywem działań

w systemie konkurencji rynkowej,

aby przetrwać trzeba zysk

maksymalizować

zrozumiałe są reakcje i zachowania

firm wobec maksymalizacji zysku

Maksymalizacja wartości

rynkowej

Alternatywny wobec maksymalizacji zysku cel przedsiębiorstwa

oznacza wzrost wartości przedsiębiorstwa ( akcji lub udziałów właścicieli)

UWAGA

Wartość przedsiębiorstwa nie jest jego ceną (efektem transakcji kupna i

sprzedaży). Przedsiębiorstwo ma taką wartość, jaką jest skłonny

zaoferować i zapłacić realny nabywca.

Jeżeli wartość przedsiębiorstwa nie rośnie, to kapitał w nim

zaangażowany odpływa.

Zwiększanie wartości przedsiębiorstwa nie jest sprzeczne z interesem

jego partnerów, głównie pracowników.

Wartość rynkowa przedsiębiorstwa nie będzie wzrastać gdy jest ono

nierentowne.

Stan posiadania właścicieli może wzrastać nie tylko poprzez wzrost

wartości firmy, ale również poprzez udział w wygospodarowanym zysku.

Gospodarka finansowa

Obejmuje czynności polegające na

racjonalnym uruchamianiu zasobów

pieniężnych , ich przeznaczaniu na

bieżącą i długoterminową działalność

/inwestycyjną/

Mechanizm odpowiednio

zorganizowanego procesu gromadzenia

i wydatkowania zasobów pieniężnych

przedsiębiorstwa

Kryteria oceny gospodarki

finansowej

-Płynność finansowa

-Koszty finansowe

-Maksymalizacja dochodów

-Wartość bieżąca inwestycji

-Wielkość i struktura majątku

przedsiębiorstwa

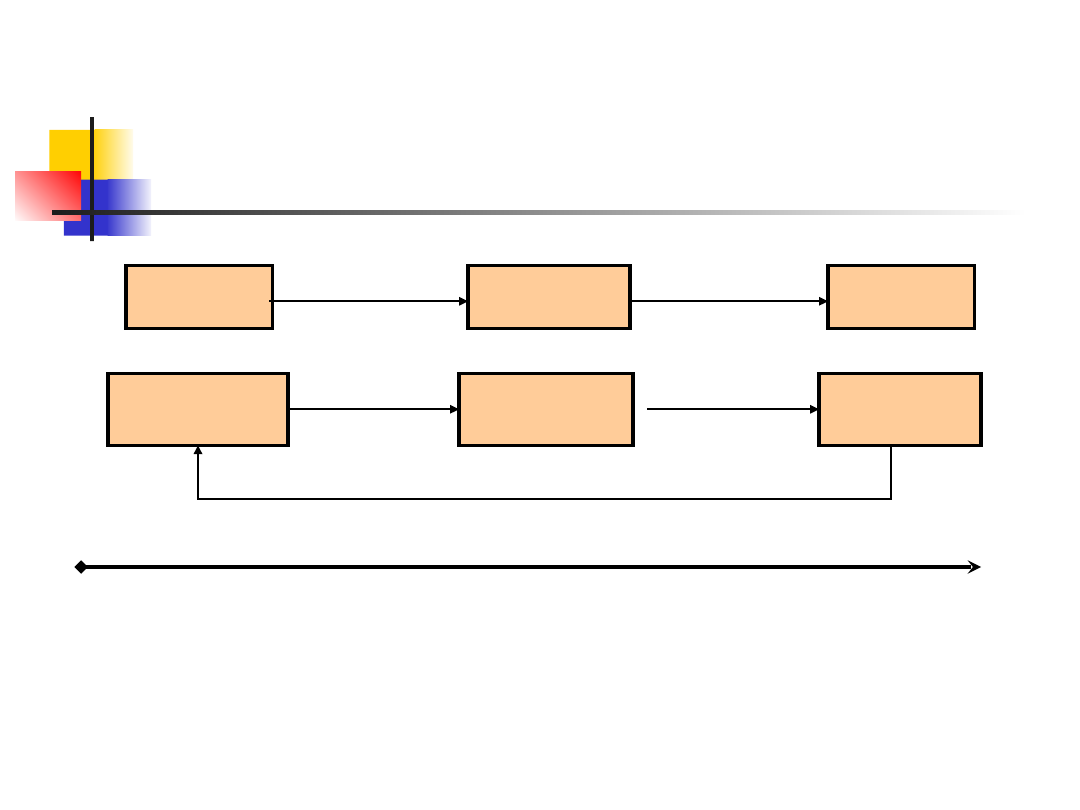

Cykl produkcyjny – okres zaangażowania

kapitału od momentu rozpoczęcia produkcji

do momentu sprzedaży towaru

Kapitał finansowy

pieniądz

gotówkowy

inne formy

pieniądza

Kapitał produkcyjny

kapitał rzeczowy

kapitał ludzki

Kapitał towarowy

cykl produkcyjny

P - P

P

Faza

sprzedaży

Faza

produkcji

Faza

zaopatrzenia

P

0

0

1

1

P - P = Dochód

zysk/strata

0

1

Zapas

surowców

Zapas

materiałów

Zapasy

wyrobów

gotowych

Zobowiązania

na

rachunkach

Należności

na

rachunkach

Gotówka

Inwestycje = procesy

lokowania gotówki

lokaty

rzeczowe

lokaty finansowe

RYZYKO – prawdopodobieństwo wystąpienia

zdarzenia utrudniającego/ograniczającego

możliwości zakładanych celów.

Możliwość wystąpienia zysków i strat.

Niepewność osiągnięcia założonego celu.

W przedsiębiorstwie ryzyko działalności gospodarczej

dzielimy na:

ryzyko systemowe

Ryzyko niesystemowe

Ryzyko systemowe

ryzyko rynkowe

ryzyko zewnętrzne

ryzyko niezależne od firmy

ryzyko zakłócające przebieg

cyklu produkcyjnego

Formy ryzyka systemowego

Ryzyko struktury rynkowej

Ryzyko cyklu koniunkturalnego

Ryzyko polityczne

Ryzyko branży

Ryzyko rynkowe-

zewnętrzne

Ryzyko stopy procentowej

Ryzyko walutowe

Ryzyko cenowe

Ryzyko niesystemowe-

wewnętrzne

Ryzyko operacyjne/ryzyko firmy

dotyczy zakłóceń w realizacji programu

produkcyjnego, ograniczających osiągnięcie

zaplanowanego wyniku finansowego.

Ryzyko finansowe: dotyczy zakłóceń w

realizacji celu działalności gospodarczej

wskutek nieprawidłowości w kształtowaniu

struktury kapitałowej przedsiębiorstwa

Struktura rynku

:

opis zachowań kupujących i

sprzedających na tym rynku.

Rynek doskonałej konkurencji

:

kupujący i

sprzedający nie mają wpływu na poziom ceny

rynkowej.

ceny

popyt

podaż

ilość

Monopolista-jedyny sprzedawca lub

nabywca dobra pochodzącego z

jednej gałęzi

dąży do ograniczenia produkcji i

podniesienia cen,

w krótkim okresie osiąga zysk

ekonomiczny,

w długim okresie nie musi obawiać

się konkurencji i uszczuplenia

zysków.

Czysty monopol: z mocy prawa – gałąź

znacjonalizowana lub przejściowo

otrzymuje patent.

Naturalny monopol: ignoruje

niebezpieczeństwo wejścia konkurencji.

Rynek sporny: naśladownictwo konkurencji.

Konkurencja monopolistyczna:

swoboda wejścia bądź wyjścia,

ograniczenie siłą monopolistyczną,

każde przedsiębiorstwo posiada coś specyficznego.

Producent działający w warunkach

niedoskonałej konkurencji.

Konkurencja niedoskonała:

sytuacja, w

której

pojedyncze

firmy są przekonane,

że mają do czynienia

z malejącymi

krzywymi popytu

(spadkiem cen).

cen

a

produkcja

Oligopol: konkurować o większy

udział, czy porozumieć się, aby

maksymalizować zysk.

Niezamierzone bariery wejścia:

przewaga absolutna w kosztach.

Strategiczne bariery wejścia: opór

gabinetowy przeciw nowym

rywalom.

Systemy wczesnego ostrzegania

wczesna identyfikacja problemów

diagnoza przyczyn, rodzaju natężenia

i czasu trwania

oddziaływanie zagrożenia na

realizację celów przedsiębiorstwa

podjęcie decyzji o zmianach

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

1) POJĘCIE I ORGANIZACJA FINANSÓW PRZEDSIĘBIORSTWA, finanse przedsiębiorstw

Istota i zasady organizacji pracy przedsiębiorstw, Zachomikowane - bhp, Katechizm behapowca

11 Nowe koncepcje w zarządzaniu finansami przedsiębiorstwid 12215 ppt

2 ORGANIZACJA MARKETINGU W PRZEDSIĘBIORSTWIEid 19591 ppt

11 Finanse przedsiębiorstwaid 12201 ppt

Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa

(11342) finanse przedsiebiorstw 2id 818 ppt

Finanse w przedsiębiorstwie, Finanse 2, Z zagadnieniem wartości pieniądza w czasie wiążą się pojęcia

10 Formy prawno organizacyjne przedsiębiorstwid 10546 ppt

formy organizacyjno - prawne przedsiębiorstw w Polsce, Finanse

Pojecie wartosc i przedsiebiorstwa, Finanse przedsiębiorstwa UG

funkcje i zasady działalności międzynarodowych organizacji, Finanse

Analiza finansowa przedsiebiorstwa- Part II, Technik organizacji reklamy

Analiza finansowa przedsiębiorstwa- Part I, Technik organizacji reklamy

więcej podobnych podstron