Koszty

Koszty

i ich klasyfikacja.

i ich klasyfikacja.

Koszty logistyki

Koszty logistyki

Agenda

Agenda

Klasyfikacje kosztów w

Klasyfikacje kosztów w

rachunkowości finansowej

rachunkowości finansowej

Klasyfikacje kosztów w

Klasyfikacje kosztów w

rachunkowości zarządczej

rachunkowości zarządczej

Klasyfikacja kosztów logistyki

Klasyfikacja kosztów logistyki

Koszty

Koszty

stanowią wyrażone w pieniądzu

stanowią wyrażone w pieniądzu

celowe zużycie różnorodnych

celowe zużycie różnorodnych

składników majątku,

składników majątku,

energii,

energii,

usług obcych,

usług obcych,

pracy pracowników wyrażonej w ich

pracy pracowników wyrażonej w ich

wynagrodzeniach.

wynagrodzeniach.

Koszty i straty

Koszty i straty

w ustawie o rachunkowości

w ustawie o rachunkowości

uprawdopodobnione zmniejszenie w okresie

uprawdopodobnione zmniejszenie w okresie

sprawozdawczym korzyści ekonomicznych,

sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości,

o wiarygodnie określonej wartości,

w formie zmniejszenia wartości aktywów,

w formie zmniejszenia wartości aktywów,

albo zwiększenia wartości zobowiązań i

albo zwiększenia wartości zobowiązań i

rezerw,

rezerw,

które doprowadzą do zmniejszenia kapitału

które doprowadzą do zmniejszenia kapitału

własnego (lub zwiększenia jego niedoboru)

własnego (lub zwiększenia jego niedoboru)

w inny sposób niż wycofanie środków przez

w inny sposób niż wycofanie środków przez

udziałowców lub właścicieli.

udziałowców lub właścicieli.

Wydatki a koszty

Wydatki a koszty

z reguły wszystkie koszty są połączone

z reguły wszystkie koszty są połączone

z koniecznością ponoszenia wydatków,

z koniecznością ponoszenia wydatków,

a wydatki są jednocześnie kosztami,

a wydatki są jednocześnie kosztami,

możliwość czasowej rozbieżności

możliwość czasowej rozbieżności

kosztów i wydatków;

kosztów i wydatków;

niektóre koszty nie są wydatkami,

niektóre koszty nie są wydatkami,

niektóre wydatki nie będą kosztem.

niektóre wydatki nie będą kosztem.

Kryteria podziału kosztów

Kryteria podziału kosztów

-

-

Sfera działalności (cel

Sfera działalności (cel

poniesienia)

poniesienia)

Koszty zakupu

Koszty zakupu

Koszty produkcji

Koszty produkcji

Koszty zarządzania

Koszty zarządzania

Koszty sprzedaży

Koszty sprzedaży

Kryteria podziału kosztów

Kryteria podziału kosztów

- Rodzaj kosztów

- Rodzaj kosztów

Amortyzacja

Amortyzacja

Zużycie materiałów i energii

Zużycie materiałów i energii

Usługi obce

Usługi obce

Podatki i opłaty

Podatki i opłaty

Wynagrodzenia

Wynagrodzenia

Ubezpieczenia społeczne i inne

Ubezpieczenia społeczne i inne

świadczenia

świadczenia

Pozostałe koszty

Pozostałe koszty

Amortyzacja komputerów 420 zł

Amortyzacja komputerów 420 zł

Delegacja kierownika jednostki 300 zł

Delegacja kierownika jednostki 300 zł

Wynagrodzenie pracowników administracyjnych

Wynagrodzenie pracowników administracyjnych

2

2

000 zł

000 zł

Wynagrodzenie pracowników produkcyjnych

Wynagrodzenie pracowników produkcyjnych

4 500 zł

4 500 zł

Wynagrodzenie z tytułu umowy-zlecenia

Wynagrodzenie z tytułu umowy-zlecenia

600 zł

600 zł

Podatek od nieruchomości

Podatek od nieruchomości

260 zł

260 zł

Usługi telekomunikacyjne

Usługi telekomunikacyjne

460 zł

460 zł

Zużycie materiałów biurowych 220 zł

Zużycie materiałów biurowych 220 zł

Składki na ubezpieczenie społeczne, FP i FGSP

Składki na ubezpieczenie społeczne, FP i FGSP

płacone przez pracodawcę

płacone przez pracodawcę

3 600 zł

3 600 zł

Amortyzacja maszyn i urządzeń

Amortyzacja maszyn i urządzeń

2 200 zł

2 200 zł

Dzierżawa pomieszczeń biurowych

Dzierżawa pomieszczeń biurowych

680 zł

680 zł

Zużycie energii w pomieszczeniu magazynowym 380

Zużycie energii w pomieszczeniu magazynowym 380

zł

zł

Na podstawie wyszczególnionych pozycji ustalić

Na podstawie wyszczególnionych pozycji ustalić

sumę kosztów rodzajowych w siedmiu

sumę kosztów rodzajowych w siedmiu

podstawowych grupach

podstawowych grupach

Kryteria podziału kosztów

Kryteria podziału kosztów

- Miejsce powstania kosztów

- Miejsce powstania kosztów

Koszty działalności podstawowej

Koszty działalności podstawowej

Koszty wydziałowe działalności

Koszty wydziałowe działalności

podstawowej

podstawowej

Koszty wydziałowe działalności

Koszty wydziałowe działalności

pomocniczej

pomocniczej

Koszty zarządu

Koszty zarządu

Koszty zakupu

Koszty zakupu

Koszty sprzedaży

Koszty sprzedaży

W przedsiębiorstwie produkcyjnym w danym miesiącu

W przedsiębiorstwie produkcyjnym w danym miesiącu

poniesiono następujące koszty rodzajowe:

poniesiono następujące koszty rodzajowe:

zużycie materiałów biurowych — 150 zł,

zużycie materiałów biurowych — 150 zł,

amortyzacja maszyn produkcyjnych — 1000 zł,

amortyzacja maszyn produkcyjnych — 1000 zł,

dzierżawa pomieszczeń biurowych — 1600 zł,

dzierżawa pomieszczeń biurowych — 1600 zł,

wynagrodzenie pracowników administracyjnych — 6000

wynagrodzenie pracowników administracyjnych — 6000

zł,

zł,

koszty obróbki obcej produktów — 3200 zł,

koszty obróbki obcej produktów — 3200 zł,

wynagrodzenie pracowników produkcyjnych — 15 000 zł,

wynagrodzenie pracowników produkcyjnych — 15 000 zł,

zużycie energii na wydziale produkcyjnym — 5000 zł,

zużycie energii na wydziale produkcyjnym — 5000 zł,

wynagrodzenie kierownika wydziału działalności

wynagrodzenie kierownika wydziału działalności

podstawowej — 1200 zł,

podstawowej — 1200 zł,

amortyzacja programów komputerowych — 300 zł,

amortyzacja programów komputerowych — 300 zł,

podróż służbowa kierownika wydziału — 200 zł,

podróż służbowa kierownika wydziału — 200 zł,

zużycie materiałów podstawowych — 8000 zł

zużycie materiałów podstawowych — 8000 zł

Na podstawie danych o kosztach rodzajowych ustalić

Na podstawie danych o kosztach rodzajowych ustalić

miejsca ich powstawania (ośrodki odpowiedzialności za

miejsca ich powstawania (ośrodki odpowiedzialności za

koszty).

koszty).

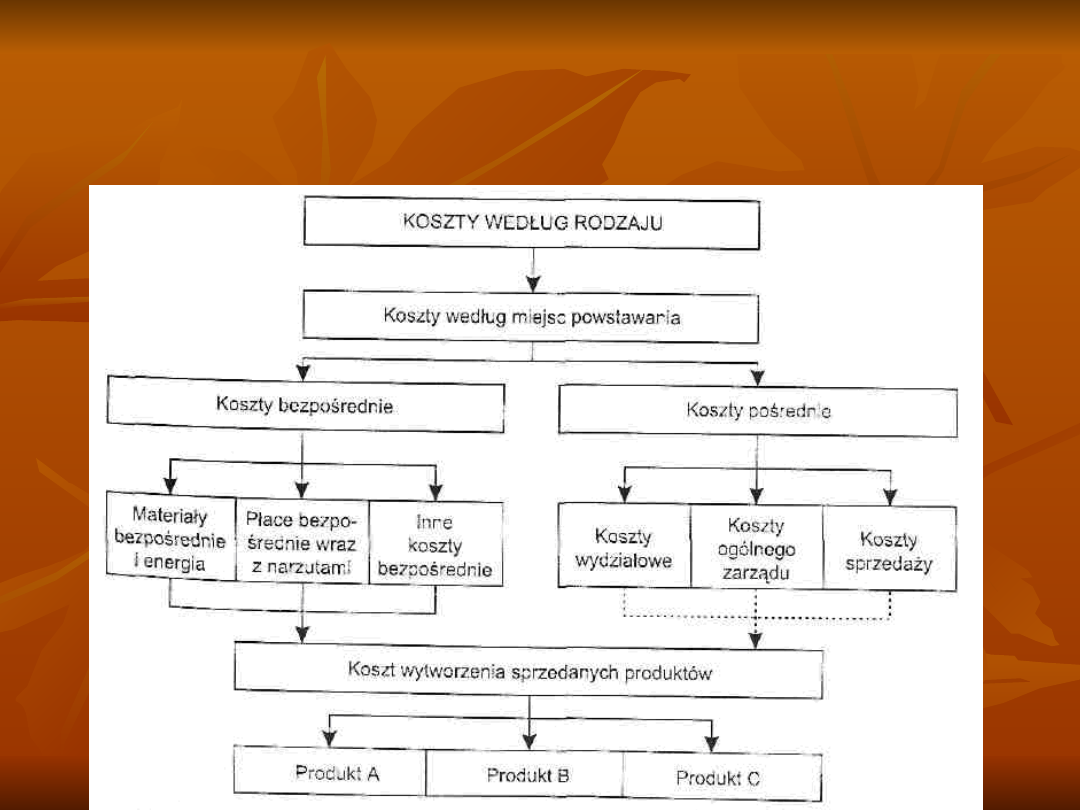

Kryteria podziału kosztów

Kryteria podziału kosztów

- Sposób odnoszenia kosztów na

- Sposób odnoszenia kosztów na

produkty

produkty

Koszty bezpośrednie

Koszty bezpośrednie

Koszty pośrednie

Koszty pośrednie

Koszty rodzajowe, miejsca

Koszty rodzajowe, miejsca

powstawania kosztów i nośniki

powstawania kosztów i nośniki

kosztów

kosztów

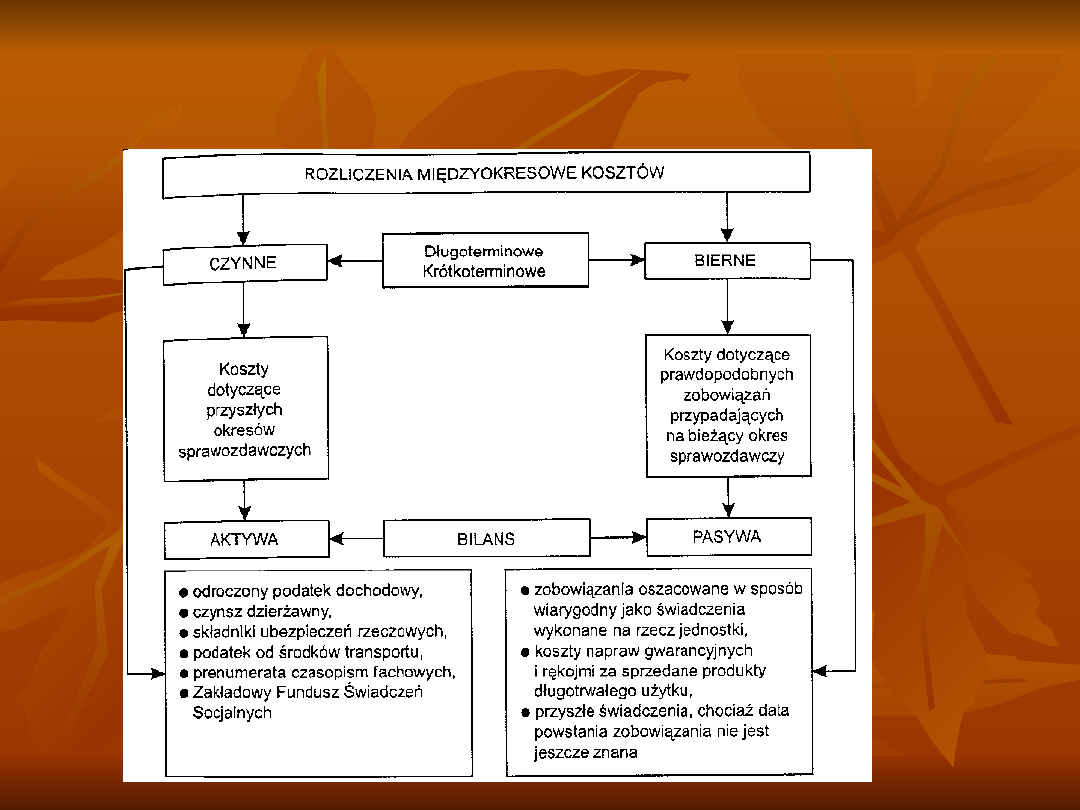

Kryteria podziału kosztów

Kryteria podziału kosztów

-

-

Czasowe rozgraniczenie

Czasowe rozgraniczenie

kosztów

kosztów

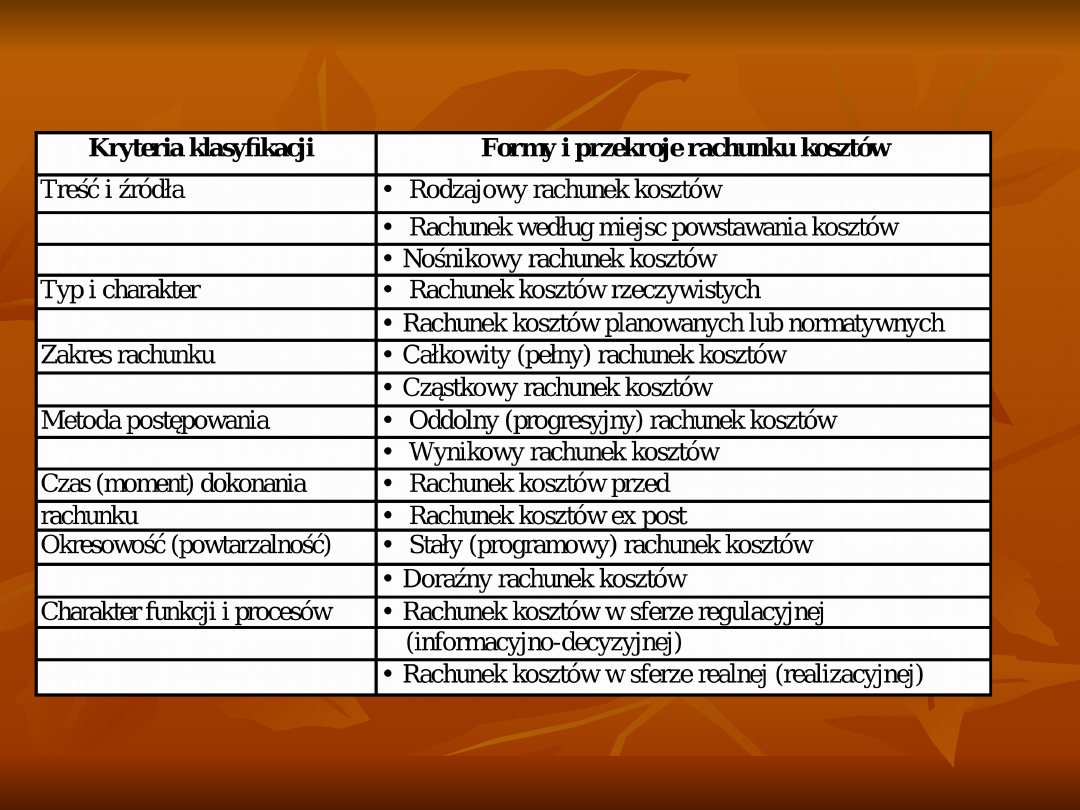

Kryteria klasyfikacji

Kryteria klasyfikacji

kosztów

kosztów

w rachunkowości zarządczej

w rachunkowości zarządczej

Kryterium

Kryterium

- Stopień zależności od

- Stopień zależności od

rozmiarów produkcji

rozmiarów produkcji

Koszty stałe

Koszty stałe

Koszty zmienne

Koszty zmienne

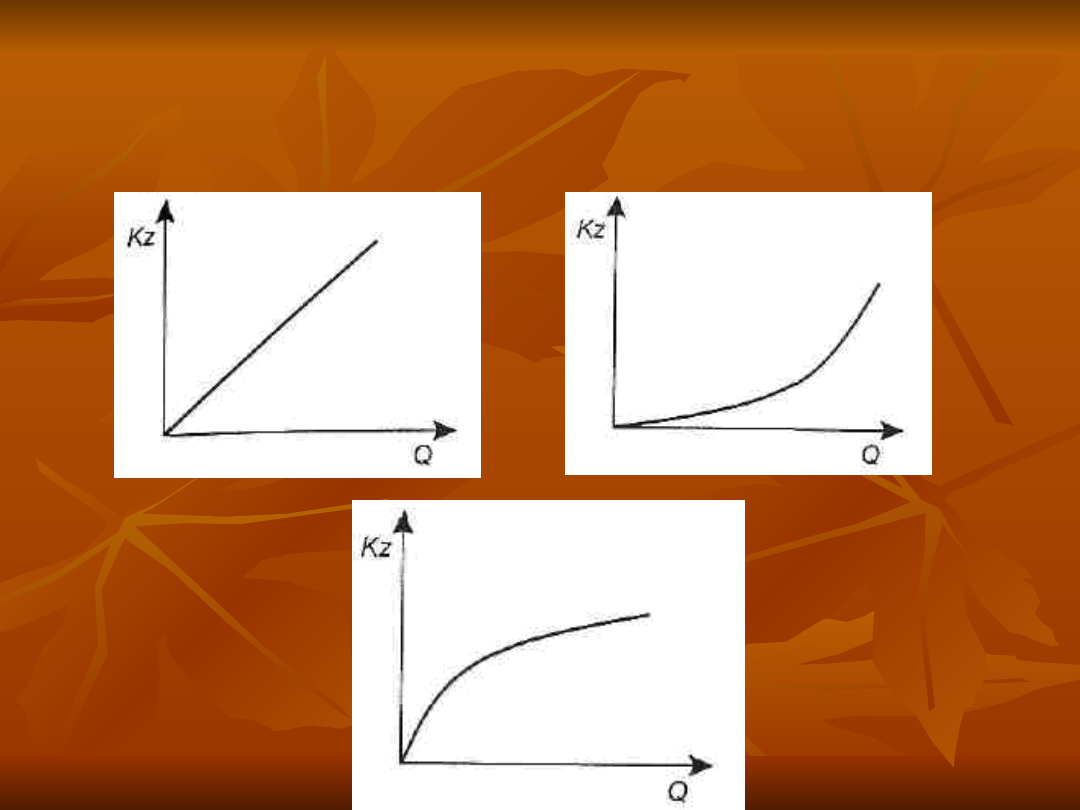

Koszty zmienne całkowite a wielkość

Koszty zmienne całkowite a wielkość

produkcji

produkcji

(proporcjonalnie, progresywnie,

(proporcjonalnie, progresywnie,

degresywnie)

degresywnie)

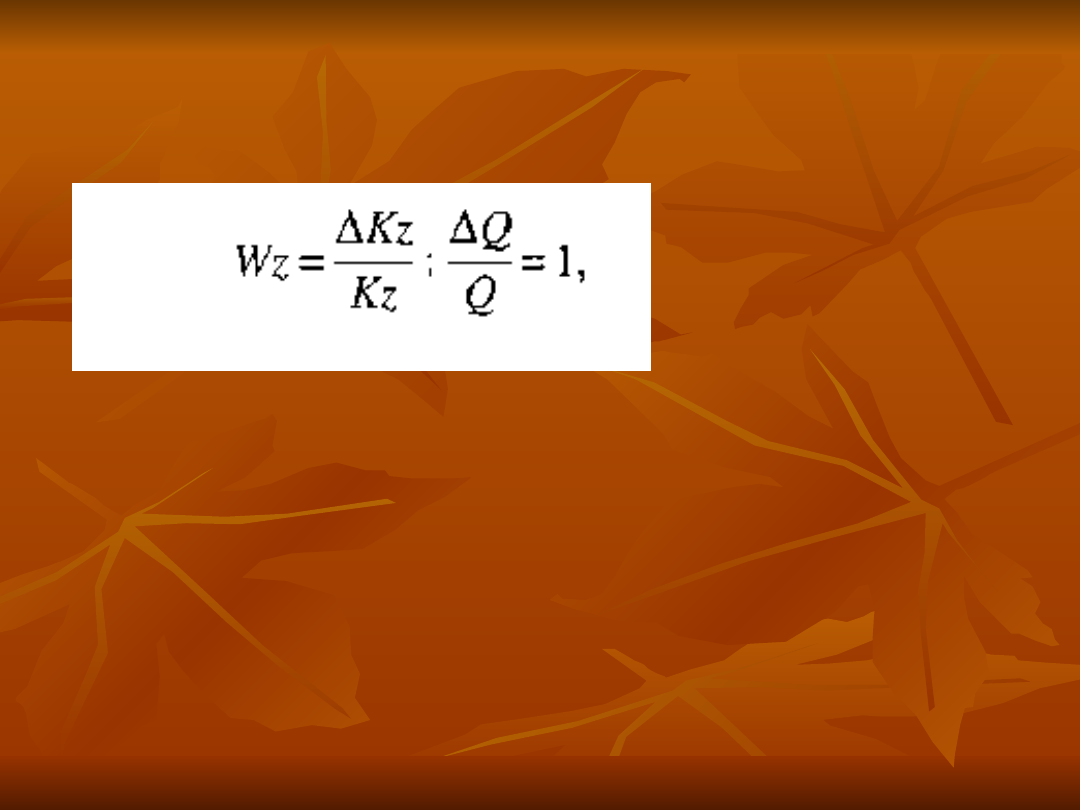

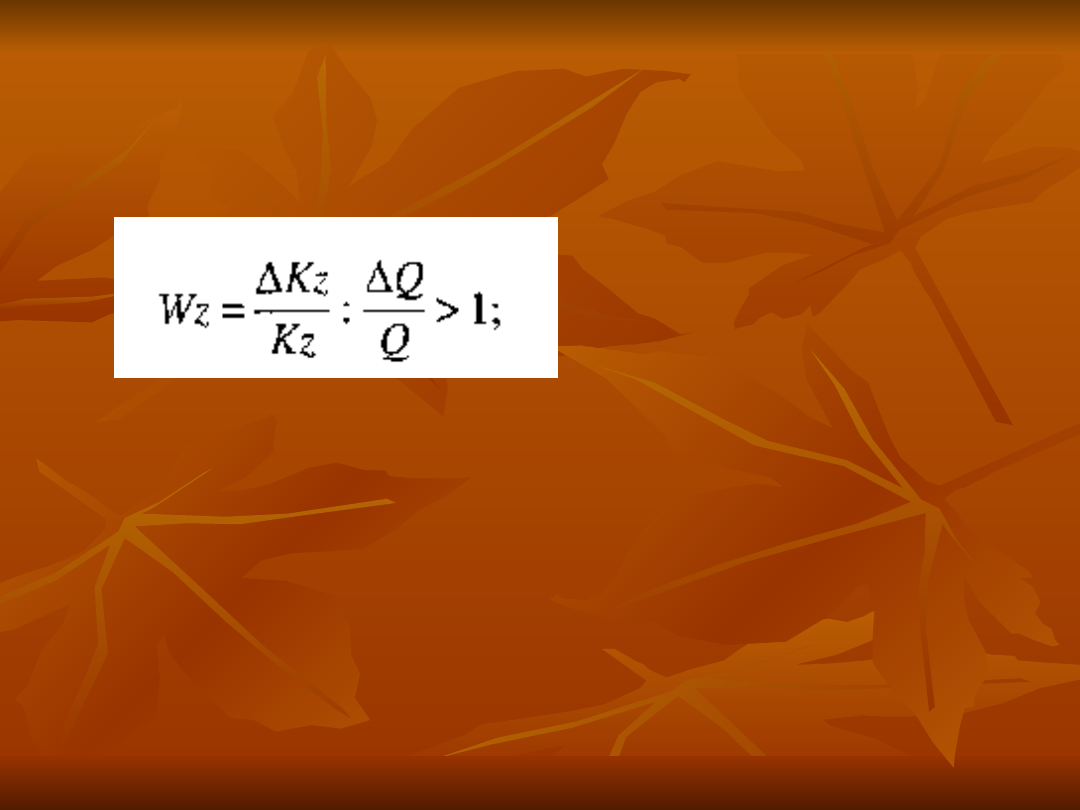

Koszty zmienne

Koszty zmienne

proporcjonalnie

proporcjonalnie

Δ

Δ

Kz

Kz

— zmiana kosztów zmiennych (wzrost, spadek),

— zmiana kosztów zmiennych (wzrost, spadek),

Kz

Kz

— koszty zmienne,

— koszty zmienne,

Δ

Δ

Q

Q

— zmiana rozmiarów produkcji (wzrost,

— zmiana rozmiarów produkcji (wzrost,

spadek),

spadek),

Q

Q

— rozmiary produkcji;

— rozmiary produkcji;

Koszty zmienne

Koszty zmienne

progresywnie

progresywnie

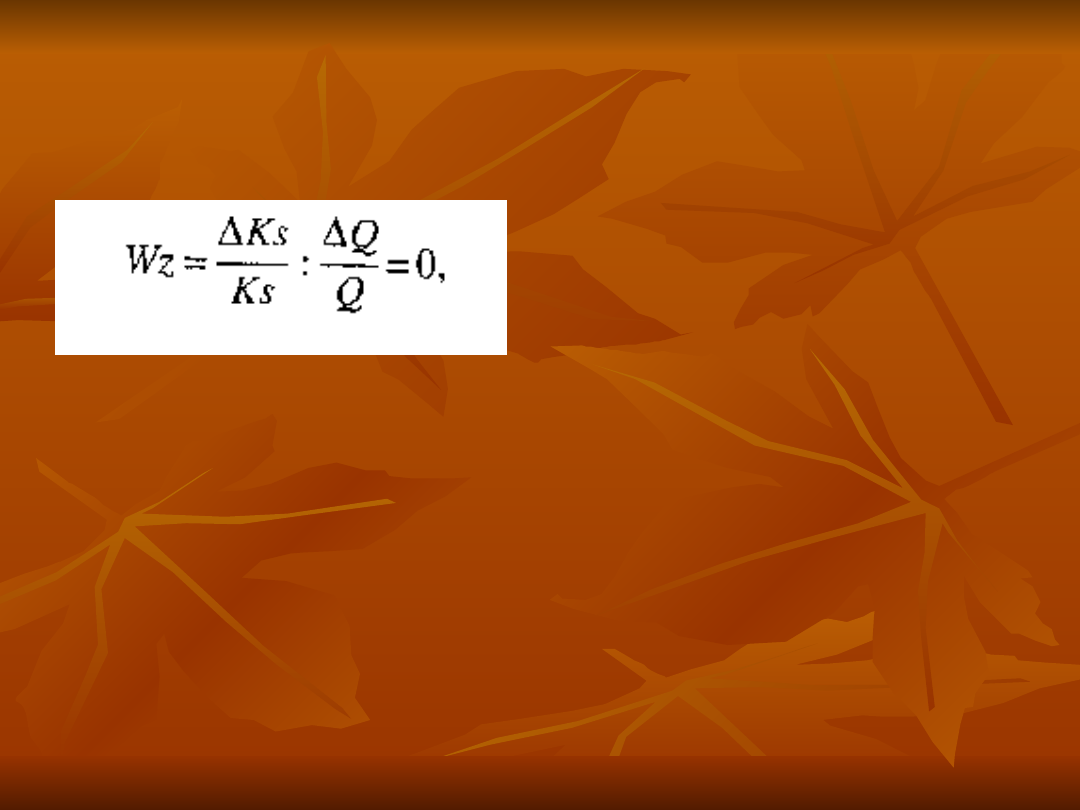

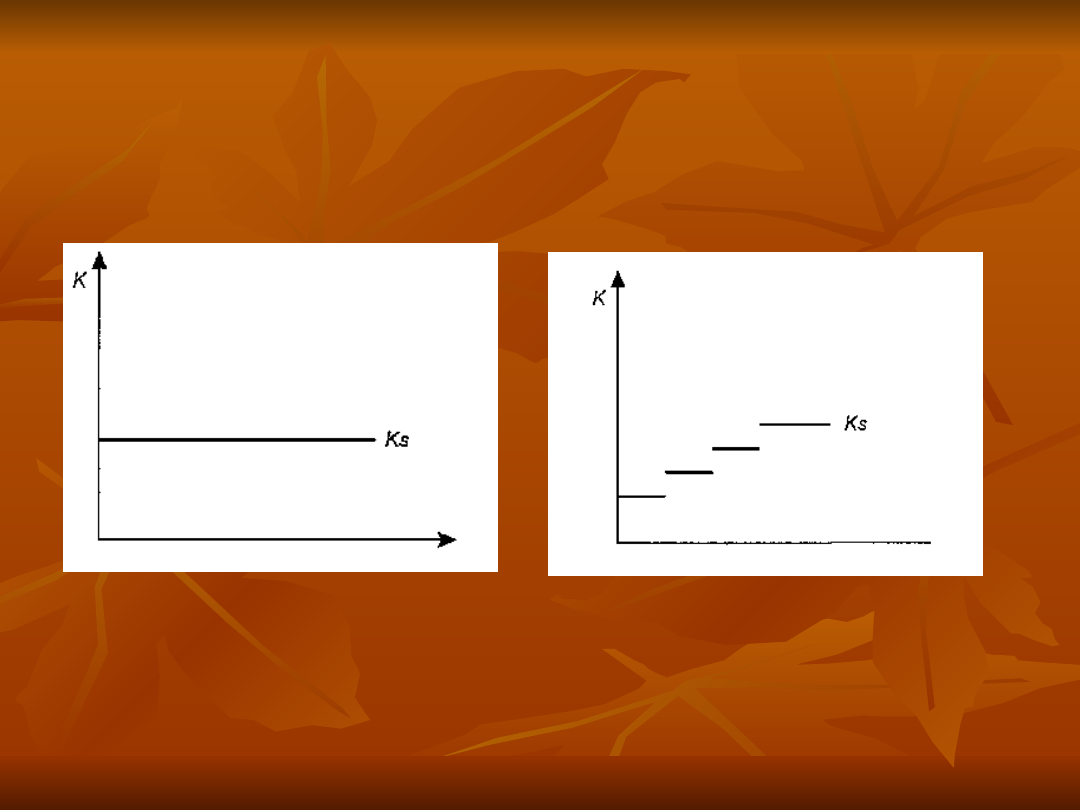

Koszty stałe

Koszty stałe

Ks – koszty stałe

Ks – koszty stałe

Koszty bezwzględnie stałe

Koszty bezwzględnie stałe

i względnie stałe a wielkość

i względnie stałe a wielkość

produkcji

produkcji

Kryterium

Kryterium

- Stopień złożoności

- Stopień złożoności

kosztów

kosztów

Proste

Proste

Złożone

Złożone

Kryterium

Kryterium

- Istotność kosztów przy

- Istotność kosztów przy

podejmowaniu decyzji

podejmowaniu decyzji

Koszty istotne

Koszty istotne

Koszty nieistotne

Koszty nieistotne

Kryterium

Kryterium

- Inne cele decyzyjne

- Inne cele decyzyjne

Koszty utraconych korzyści

Koszty utraconych korzyści

Koszty zapadłe

Koszty zapadłe

Koszty uznaniowe

Koszty uznaniowe

Kryterium

Kryterium

- Celowość i możliwość

- Celowość i możliwość

kontroli

kontroli

Koszty kontrolowalne

Koszty kontrolowalne

Koszty niekontrolowalne

Koszty niekontrolowalne

Kryterium

Kryterium

- Związek z nośnikiem

- Związek z nośnikiem

kosztów

kosztów

Bezpośrednie

Bezpośrednie

Pośrednie

Pośrednie

Kryterium

Kryterium

- Związek z przychodami ze

- Związek z przychodami ze

sprzedaży

sprzedaży

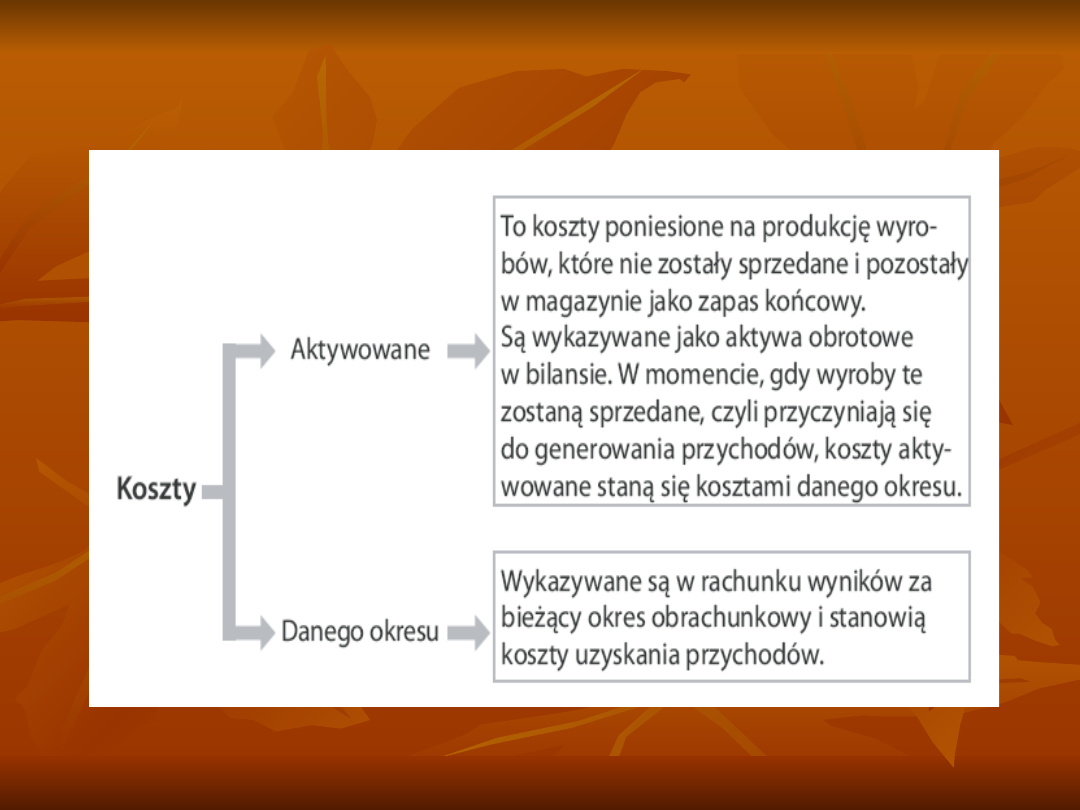

koszty produktów (koszty

koszty produktów (koszty

bezpośrednie oraz koszty pośrednie)

bezpośrednie oraz koszty pośrednie)

koszty okresu

koszty okresu

Koszty dla wyceny zapasów

Koszty dla wyceny zapasów

Przykład 1 Klasyfikacja kosztów (stałe,

Przykład 1 Klasyfikacja kosztów (stałe,

zmienne)

zmienne)

Proszę zakwalifikować pozycje kosztów ze względu na

Proszę zakwalifikować pozycje kosztów ze względu na

stopień reakcji na zmianę wielkości produkcji do

stopień reakcji na zmianę wielkości produkcji do

kosztów stałych lub zmiennych:

kosztów stałych lub zmiennych:

drewno użyte do produkcji mebli,

drewno użyte do produkcji mebli,

masa plastyczna w produkcji zabawek,

masa plastyczna w produkcji zabawek,

płytki szklane używane do badań laboratoryjnych w

płytki szklane używane do badań laboratoryjnych w

szpitalu,

szpitalu,

amortyzacja budynku liczona według metody liniowej,

amortyzacja budynku liczona według metody liniowej,

wynagrodzenie dla zarządu firmy,

wynagrodzenie dla zarządu firmy,

koszty energii elektrycznej wykorzystywanej do

koszty energii elektrycznej wykorzystywanej do

napędu maszyn produkcyjnych,

napędu maszyn produkcyjnych,

koszty ubezpieczenia w gabinecie stomatologicznym,

koszty ubezpieczenia w gabinecie stomatologicznym,

czynsz za wynajem budynku produkcyjnego,

czynsz za wynajem budynku produkcyjnego,

skóra użyta do produkcji obuwia,

skóra użyta do produkcji obuwia,

koszty reklamy produktów,

koszty reklamy produktów,

wynagrodzenie pracowników bezpośrednio

wynagrodzenie pracowników bezpośrednio

produkcyjnych ustalone na zasadzie akordu prostego.

produkcyjnych ustalone na zasadzie akordu prostego.

Przykład 2 Klasyfikacja kosztów

Przykład 2 Klasyfikacja kosztów

(produktu i okresu)

(produktu i okresu)

klimatyzacja biur 2000

klimatyzacja biur 2000

podatek od nieruchomości za budynek

podatek od nieruchomości za budynek

produkcyjny 3000

produkcyjny 3000

amortyzacja ciężarówek używanych do

amortyzacja ciężarówek używanych do

dostarczania wyrobów klientom 1500

dostarczania wyrobów klientom 1500

wynagrodzenie zapłacone kontrolerowi jakości

wynagrodzenie zapłacone kontrolerowi jakości

w wydziale produkcji 1000

w wydziale produkcji 1000

koszty reklamy wytwarzanych wyrobów

koszty reklamy wytwarzanych wyrobów

1300

1300

wynagrodzenia pracowników bezpośrednio

wynagrodzenia pracowników bezpośrednio

produkcyjnych 4700

produkcyjnych 4700

zużycie materiałów podstawowych 12000

zużycie materiałów podstawowych 12000

Obliczyć koszty okresu i koszty produktu

Obliczyć koszty okresu i koszty produktu

Przykład 3 Koszty produktu a koszty

Przykład 3 Koszty produktu a koszty

okresu

okresu

W przedsiębiorstwie handlowym zakupiono

W przedsiębiorstwie handlowym zakupiono

100 kostiumów damskich po jednostkowej

100 kostiumów damskich po jednostkowej

cenie 200 zł. Kierownictwo planuje

cenie 200 zł. Kierownictwo planuje

sprzedawać te kostiumy po 400 zł. W ciągu

sprzedawać te kostiumy po 400 zł. W ciągu

miesiąca sprzedano 90 ubrań po 400 zł.

miesiąca sprzedano 90 ubrań po 400 zł.

Poniesiono koszty: ubezpieczenie majątkowe

Poniesiono koszty: ubezpieczenie majątkowe

700 zł, miesięczne koszty utrzymania

700 zł, miesięczne koszty utrzymania

administracji przedsiębiorstwa wynoszą 2400.

administracji przedsiębiorstwa wynoszą 2400.

Obliczyć koszty okresu i koszty produktu.

Obliczyć koszty okresu i koszty produktu.

Przykład 4 Przepływy i kalkulacja

Przykład 4 Przepływy i kalkulacja

kosztów

kosztów

Przedsiębiorstwo IGA rozpoczęło działalność w maju. W

Przedsiębiorstwo IGA rozpoczęło działalność w maju. W

miesiącu tym poniosło następujące koszty:

miesiącu tym poniosło następujące koszty:

Materiały i robocizna (bezpośrednie koszty produkcji)

Materiały i robocizna (bezpośrednie koszty produkcji)

8000

8000

Pośrednie koszty produkcji (koszty wydziałowe):

Pośrednie koszty produkcji (koszty wydziałowe):

zmienne 2000, stałe 2500

zmienne 2000, stałe 2500

koszty zarządu 1200, koszty sprzedaży 1000, koszty

koszty zarządu 1200, koszty sprzedaży 1000, koszty

finansowe 200

finansowe 200

Produkcję nie zakończoną na koniec maja wyceniono

Produkcję nie zakończoną na koniec maja wyceniono

na 3000 zł.

na 3000 zł.

W maju osiągnięto przychody gotówkowe ze sprzedaży

W maju osiągnięto przychody gotówkowe ze sprzedaży

14000, zapas wyrobów gotowych wyceniono na 1000

14000, zapas wyrobów gotowych wyceniono na 1000

zł. Zaksięgować przepływ kosztów oraz sprzedaż

zł. Zaksięgować przepływ kosztów oraz sprzedaż

wyrobów na kontach, wiedząc, że jedną piątą kosztów

wyrobów na kontach, wiedząc, że jedną piątą kosztów

stałych wydziałowych uznano za nieuzasadnione.

stałych wydziałowych uznano za nieuzasadnione.

Sporządzić rachunek zysków i strat za miesiąc maj.

Sporządzić rachunek zysków i strat za miesiąc maj.

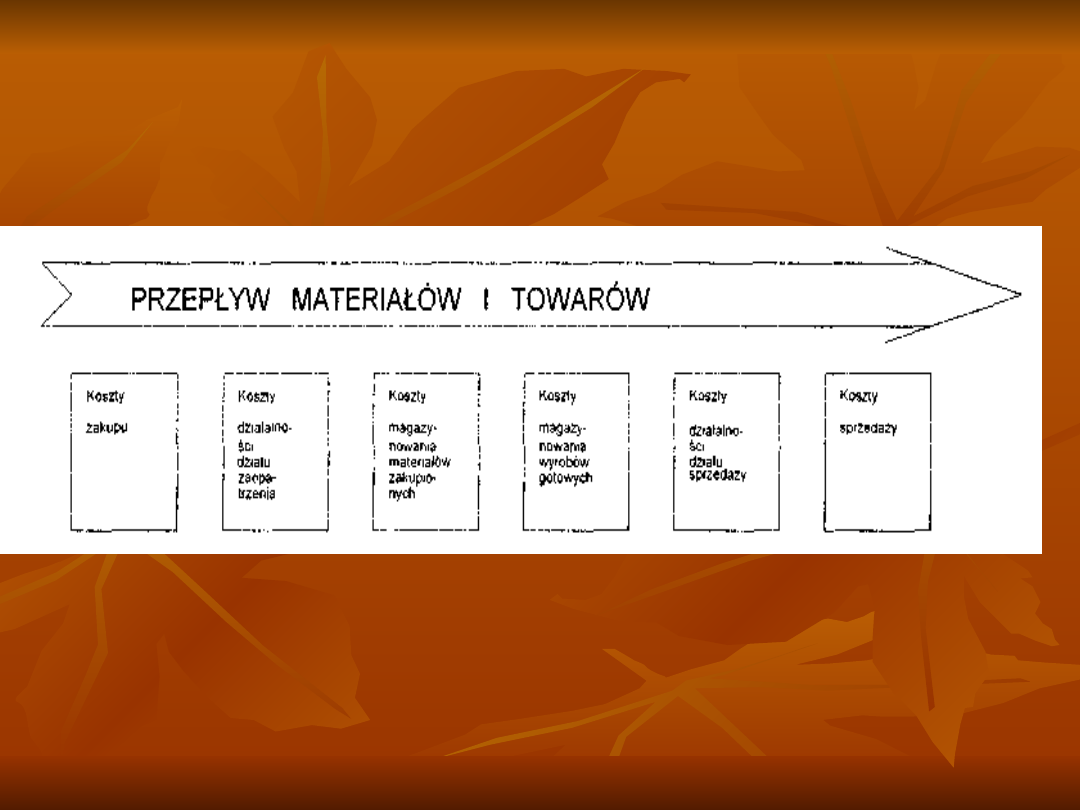

Typowy łańcuch

Typowy łańcuch

logistyczny

logistyczny

Źródło: J. Majewski, Tworzenie i wykorzystanie zbiorów informacji o kosztach logistycznych,

„Logistyka" 1995, nr 2, s. 22

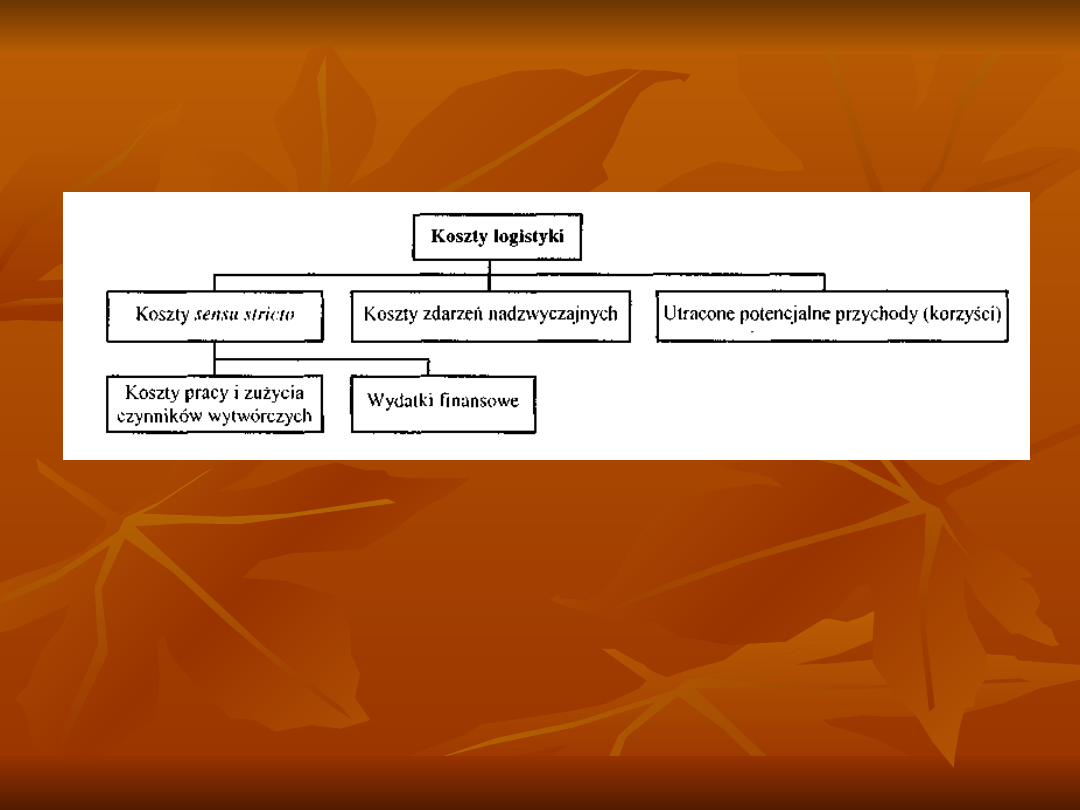

Koszty logistyki

Koszty logistyki

(M. Kufel)

są szczegółową kategorią kosztów,

oznaczającą pieniężne

odzwierciedlenie zużycia substancji

majątkowej przedsiębiorstwa,

wywołanego planowaniem, realizacją

i kontrolą poza technologicznych

procesów przemieszczeń w czasie i

przestrzeni wszystkich form

materiałów

Koszty logistyki

(Cz.

Skowronek)

wyrażone w pieniądzu zużycie pracy

żywej, środków i przedmiotów pracy,

wydatki finansowe

oraz inne ujemne skutki zdarzeń

nadzwyczajnych, które są powodowane

przepływem dóbr materiałowych w

przedsiębiorstwie i między

przedsiębiorstwami,

a także utrzymanie zapasów

Koszty logistyki powinny

Koszty logistyki powinny

obejmować

obejmować

(J. Kwejt)

(J. Kwejt)

planowane koszty logistyki

planowane koszty logistyki

(transportu

(transportu

dostaw, wytworzenia, utrzymania i starzenia się

dostaw, wytworzenia, utrzymania i starzenia się

zapasów, gospodarki magazynowo-transportowej,

zapasów, gospodarki magazynowo-transportowej,

oprocentowania kredytów, informacji itp.),

oprocentowania kredytów, informacji itp.),

koszty logistyki ponadplanowe i

koszty logistyki ponadplanowe i

pozaplanowe

pozaplanowe

, np. utrzymania nadmiernych

, np. utrzymania nadmiernych

zapasów i kredytów (magazynowania, obsługi,

zapasów i kredytów (magazynowania, obsługi,

oprocentowania środków i kredytów), koszty

oprocentowania środków i kredytów), koszty

niewłaściwego transportu (nieekonomicznych

niewłaściwego transportu (nieekonomicznych

partii, naruszania geografii dostaw) itp.,

partii, naruszania geografii dostaw) itp.,

straty spowodowane wadliwą gospodarką

straty spowodowane wadliwą gospodarką

materiałową

materiałową

np. przestoje z braku materiału,

np. przestoje z braku materiału,

braki produkcyjne zawinione niewłaściwym

braki produkcyjne zawinione niewłaściwym

materiałem i kary za niewłaściwe dostawy.

materiałem i kary za niewłaściwe dostawy.

Koszty logistyki z punktu

Koszty logistyki z punktu

widzenia czynników je

widzenia czynników je

generujących

generujących

koszty zapasów,

koszty zapasów,

koszty infrastruktury,

koszty infrastruktury,

koszty personelu,

koszty personelu,

koszty transportu - w dystrybucji

koszty transportu - w dystrybucji

głównej (do magazynów

głównej (do magazynów

regionalnych) i w dystrybucji

regionalnych) i w dystrybucji

końcowej (do klientów końcowych).

końcowej (do klientów końcowych).

Źródła powstawania

Źródła powstawania

kosztów logistyki w fazach

kosztów logistyki w fazach

produkcyjnych:

produkcyjnych:

pozyskiwania materiałów od dostawców,

pozyskiwania materiałów od dostawców,

transportu zewnętrznego i

transportu zewnętrznego i

wewnątrzzakładowego,

wewnątrzzakładowego,

planowania produkcji określającego

planowania produkcji określającego

intensywność przepływu materiałów przez

intensywność przepływu materiałów przez

fazę produkcji,

fazę produkcji,

magazynowania półproduktów, wyrobów,

magazynowania półproduktów, wyrobów,

materiałów i odpadów,

materiałów i odpadów,

przekazywania wyrobów gotowych

przekazywania wyrobów gotowych

odbiorcom.

odbiorcom.

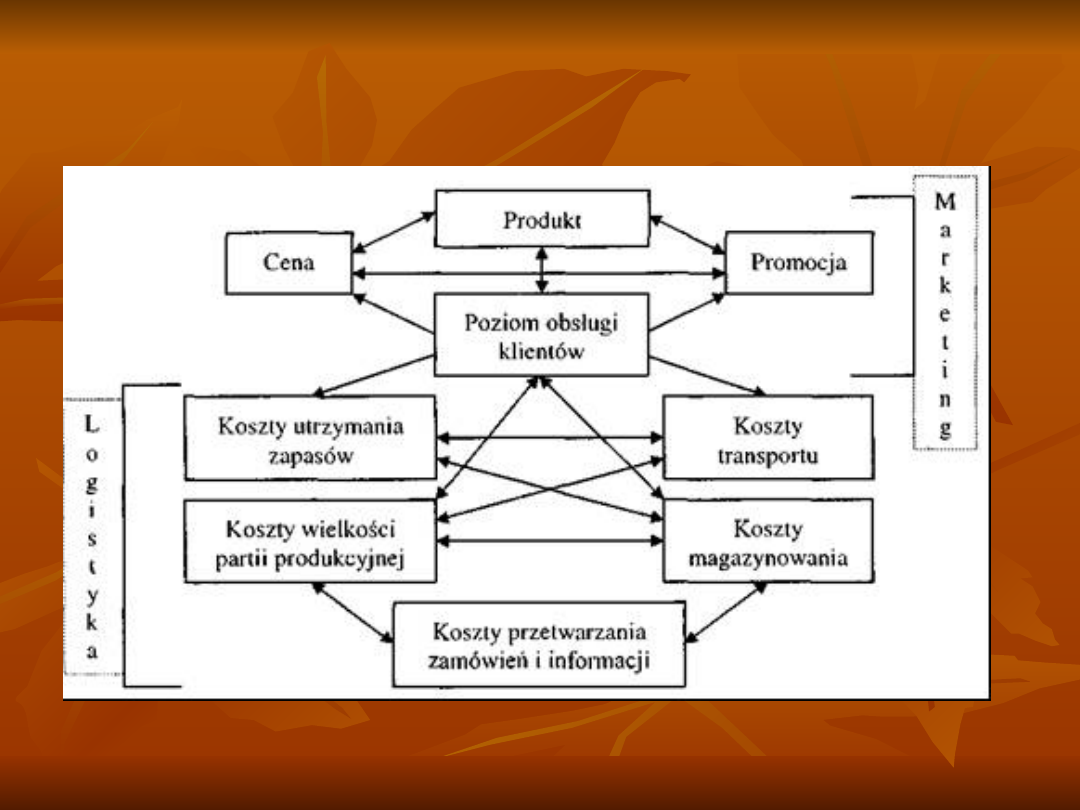

Koszty w marketingu i

Koszty w marketingu i

logistyce

logistyce

Obecnie stosowane style

Obecnie stosowane style

rachunkowości

rachunkowości

w ograniczony sposób wspierają

w ograniczony sposób wspierają

decyzje dotyczące logistyki

decyzje dotyczące logistyki

zbyt silne ukierunkowanie na sferę produkcji,

zbyt silne ukierunkowanie na sferę produkcji,

zbyt małe rozróżnienie rodzajów kosztów

zbyt małe rozróżnienie rodzajów kosztów

logistyki,

logistyki,

brak kompleksowego spojrzenia na koszty

brak kompleksowego spojrzenia na koszty

logistyki,

logistyki,

błędne rozliczenie kosztów logistyki w zakresie

błędne rozliczenie kosztów logistyki w zakresie

różnych płaszczyzn logistyki,

różnych płaszczyzn logistyki,

błędne doliczanie kosztów usług logistycznych do

błędne doliczanie kosztów usług logistycznych do

np. produktów, klientów, kanałów dystrybucji, itp.

np. produktów, klientów, kanałów dystrybucji, itp.

Najważniejsze zadania i

Najważniejsze zadania i

zakres rachunku kosztów

zakres rachunku kosztów

logistyki

logistyki

kontrola efektywności działania,

kontrola efektywności działania,

kalkulacja, względnie pomoc w

kalkulacja, względnie pomoc w

kształtowaniu cen,

kształtowaniu cen,

ustalenie i rejestrowanie

ustalenie i rejestrowanie

krótkookresowych wyników,

krótkookresowych wyników,

przygotowanie informacji do

przygotowanie informacji do

podejmowania decyzji i do wyceny

podejmowania decyzji i do wyceny

działań w przedsiębiorstwie.

działań w przedsiębiorstwie.

Klasyfikacja form i przekrojów

Klasyfikacja form i przekrojów

rachunku kosztów logistyki

rachunku kosztów logistyki

P. Blaik, Logistyka. Koncepcja zintegrowanego zarządzania, PWE, Warszawa

2001, wyd. 2, s. 313

Koszty ogólne lub całkowite

Koszty ogólne lub całkowite

= (koszty obsługi zamówień

= (koszty obsługi zamówień

+ koszty transportu

+ koszty transportu

+ koszty wysyłki

+ koszty wysyłki

+ koszty zarządzania zapasami

+ koszty zarządzania zapasami

+ koszty magazynu)

+ koszty magazynu)

+ (koszty poziomu obsługi + koszty partii

+ (koszty poziomu obsługi + koszty partii

towarów)

towarów)

Koncepcja globalnych kosztów

Koncepcja globalnych kosztów

logistyki

logistyki

opiera się na założeniu, że wszystkie

opiera się na założeniu, że wszystkie

działania przedsiębiorstwa mające

działania przedsiębiorstwa mające

znaczenie w fizycznym przepływie i

znaczenie w fizycznym przepływie i

składowaniu surowców i materiałów

składowaniu surowców i materiałów

do produkcji oraz wyrobów gotowych

do produkcji oraz wyrobów gotowych

powinny być traktowane jako całość,

powinny być traktowane jako całość,

a nie indywidualnie.

a nie indywidualnie.

Koszty logistyki

Koszty logistyki

charakteryzuje

charakteryzuje

rozproszenie wśród wielu grup

rozproszenie wśród wielu grup

kosztów wg tradycyjnych przekrojów

kosztów wg tradycyjnych przekrojów

wysoki i często rosnący udział w

wysoki i często rosnący udział w

całkowitych kosztach,

całkowitych kosztach,

zmienność wielkości w poszczególnych

zmienność wielkości w poszczególnych

okresach,

okresach,

rozdzielenie odpowiedzialności za

rozdzielenie odpowiedzialności za

kształtowanie się tych kosztów na

kształtowanie się tych kosztów na

wiele komórek organizacyjnych,

wiele komórek organizacyjnych,

pracochłonność w ustaleniu wielkości

pracochłonność w ustaleniu wielkości

tych kosztów.

tych kosztów.

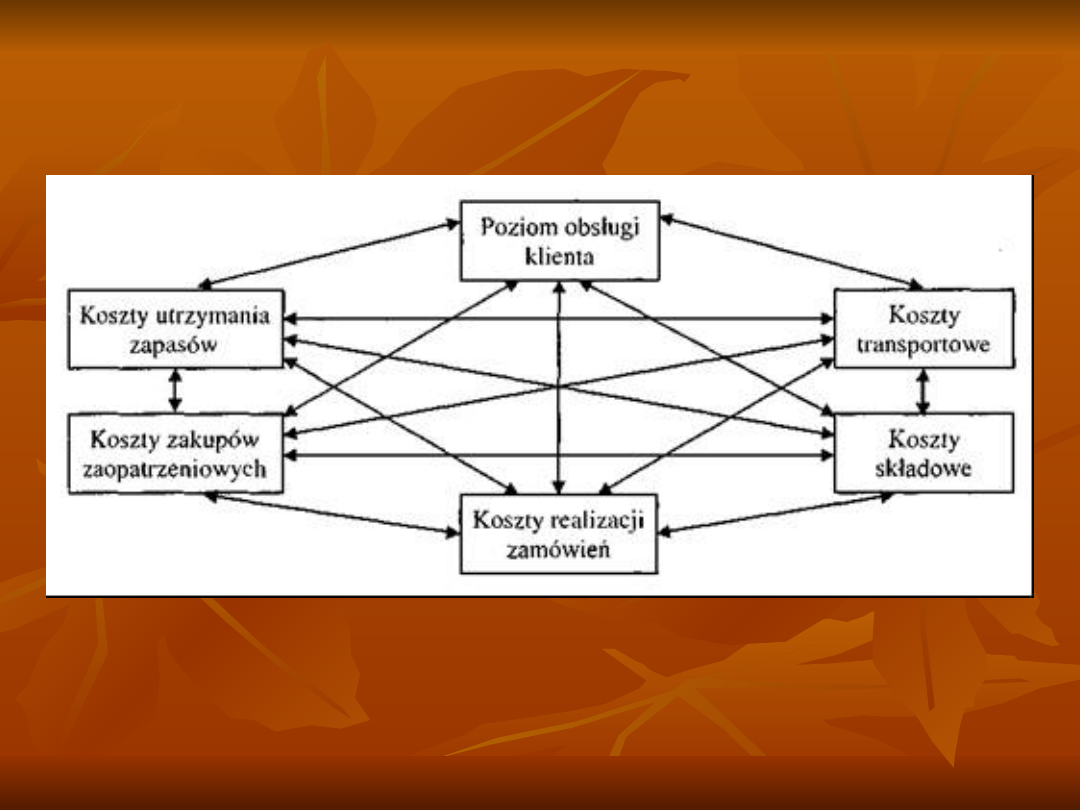

Współzależności kosztów

Współzależności kosztów

logistyki

logistyki

Źródło: F.J. Beier, K. Rutkowski, Logistyka, SGH, Warszawa 1993, s. 25.

Współzależności kosztów

Współzależności kosztów

logistyki

logistyki

Całkowite koszty

Całkowite koszty

logistyki - CKL

logistyki - CKL

CKL

CKL

= Kt + Km + Kz + Kr +

= Kt + Km + Kz + Kr +

Ko

Ko

+ Ku

+ Ku

gdzie:

gdzie:

Kt - koszty transportu

Kt - koszty transportu

Km - koszty magazynowania (utrzymania

Km - koszty magazynowania (utrzymania

magazynów),

magazynów),

Kz - koszty przechowywania zapasów,

Kz - koszty przechowywania zapasów,

Kr - koszty realizacji zamówień,

Kr - koszty realizacji zamówień,

Ko - koszty opakowań,

Ko - koszty opakowań,

Ku - koszty utraconych korzyści.

Ku - koszty utraconych korzyści.

Całkowite koszty logistyki

Całkowite koszty logistyki

Kl = Kt + Kmu + Ksz + Kz + Kd + Kp +

Kl = Kt + Kmu + Ksz + Kz + Kd + Kp +

Ki + Kzs + Kps + Ku

Ki + Kzs + Kps + Ku

KL -koszty logistyki w sferze zbytu (zaopatrzenia),

KL -koszty logistyki w sferze zbytu (zaopatrzenia),

KT - koszty transportu,

KT - koszty transportu,

Kmu - koszty utrzymania magazynów,

Kmu - koszty utrzymania magazynów,

Ksz - koszty składowania zapasów,

Ksz - koszty składowania zapasów,

Kz - koszty zamawiania,

Kz - koszty zamawiania,

Kd - koszty dostaw (odbioru i wstępnej kontroli),

Kd - koszty dostaw (odbioru i wstępnej kontroli),

Kp - koszty pakowania i sortowania,

Kp - koszty pakowania i sortowania,

Ki - koszty informacji,

Ki - koszty informacji,

Kzs - koszty zarządzania,

Kzs - koszty zarządzania,

Kps - koszty przygotowania towarów do wysyłki,

Kps - koszty przygotowania towarów do wysyłki,

Ku - koszty usług świadczonych nabywcom.

Ku - koszty usług świadczonych nabywcom.

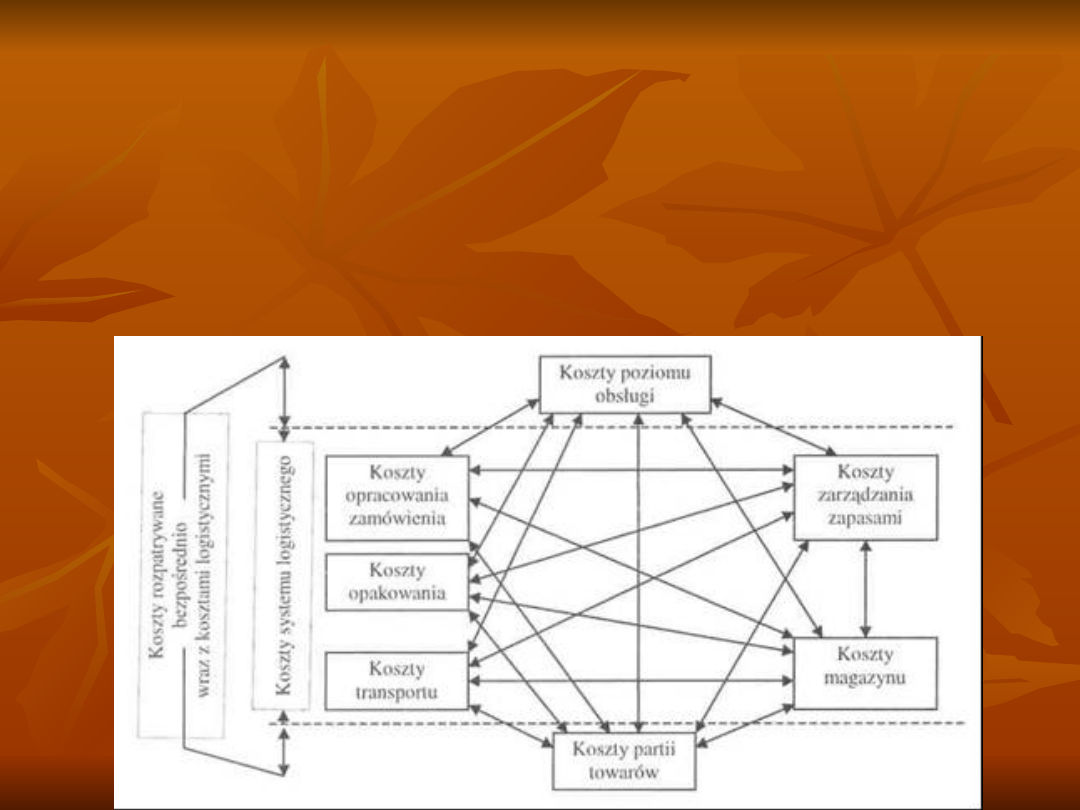

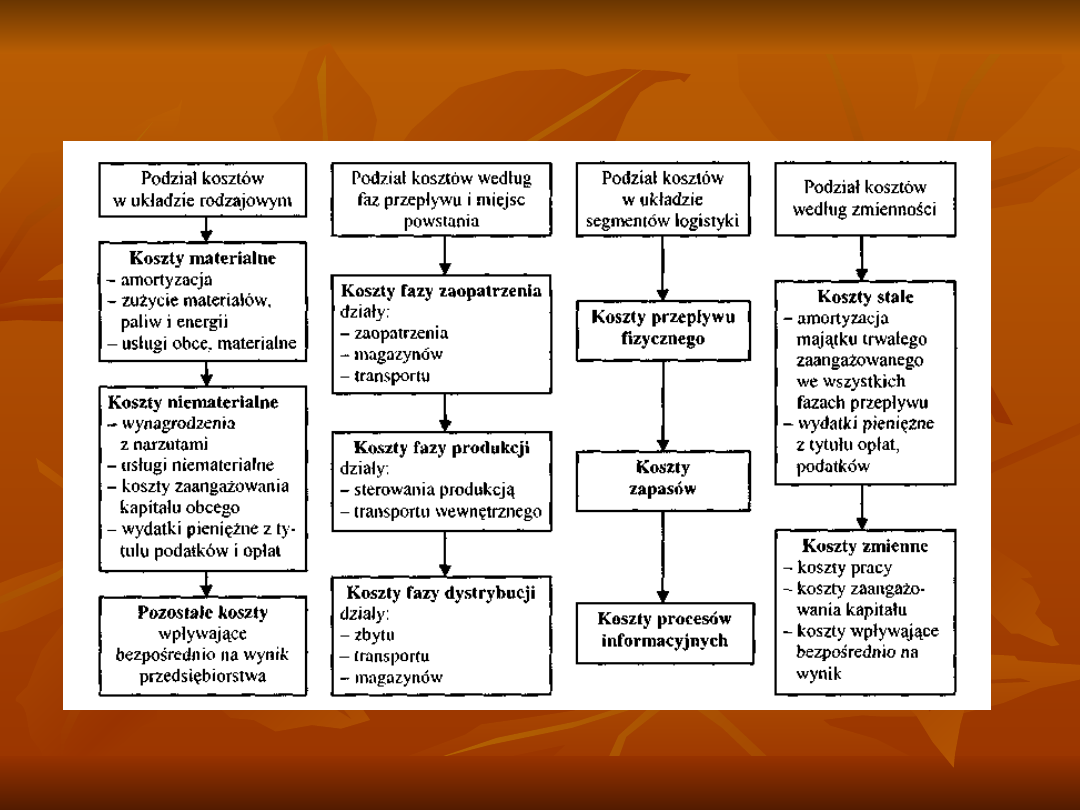

Zakres i przekroje kosztów

Zakres i przekroje kosztów

logistyki

logistyki

Źródło: Cz. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie,

PWE, Warszawa 1995, s. 230

Podstawowe kryteria podziału

Podstawowe kryteria podziału

kosztów logistyki w

kosztów logistyki w

przedsiębiorstwie

przedsiębiorstwie

Źródło: M. Nowicka-Skowron, Efektywność systemów logistycznych,

PWE, Warszawa 2000, s. 93.

Czynniki wpływające na koszty

Czynniki wpływające na koszty

logistyki

logistyki

1.

1.

Zaopatrzenie

Zaopatrzenie

wysokie koszty procesów zaopatrzenia,

wysokie koszty procesów zaopatrzenia,

zamrożenie środków obrotowych

zamrożenie środków obrotowych

poprzez wydłużony czas transportu,

poprzez wydłużony czas transportu,

wysokie zapasy magazynowe,

wysokie zapasy magazynowe,

wysokie nakłady na transport,

wysokie nakłady na transport,

wysokie straty (ubytki) materiałowe,

wysokie straty (ubytki) materiałowe,

niedostateczne związki z dostawcami.

niedostateczne związki z dostawcami.

Czynniki wpływające na koszty

Czynniki wpływające na koszty

logistyki

logistyki

Produkcja:

Produkcja:

długie czasy przepływów i niska

długie czasy przepływów i niska

rytmiczność dostaw,

rytmiczność dostaw,

niedostateczne wyprzedzenie

niedostateczne wyprzedzenie

informacyjne procesów zaopatrzenia,

informacyjne procesów zaopatrzenia,

niski poziom procesów TPM (transport,

niski poziom procesów TPM (transport,

przeładunek, magazynowanie).

przeładunek, magazynowanie).

Czynniki wpływające na koszty

Czynniki wpływające na koszty

logistyki

logistyki

Zbyt:

Zbyt:

wydłużone czasy dostaw,

wydłużone czasy dostaw,

zła (niska) gotowość dostaw,

zła (niska) gotowość dostaw,

niska pewność (niezawodność) dostaw,

niska pewność (niezawodność) dostaw,

wysokie koszty procesu dystrybucji,

wysokie koszty procesu dystrybucji,

zła jakość dostaw.

zła jakość dostaw.

Struktura całkowitych kosztów

Struktura całkowitych kosztów

logistyki

logistyki

KL = Kzp + KSp + KM + KT + KKz + KPp + Kpi + Ko + Kns,

KL = Kzp + KSp + KM + KT + KKz + KPp + Kpi + Ko + Kns,

Kzp - koszty kształtowania, planowania, sterowania i

Kzp - koszty kształtowania, planowania, sterowania i

kontroli, przepływów materiałów i towarów (koszty

kontroli, przepływów materiałów i towarów (koszty

zarządzania przepływami),

zarządzania przepływami),

KSp - koszty logistyczne planowania i sterowania produkcją

KSp - koszty logistyczne planowania i sterowania produkcją

oraz realizacją zamówień,

oraz realizacją zamówień,

KM - koszty magazynowania,

KM - koszty magazynowania,

KT - koszty transportu,

KT - koszty transportu,

KKz - koszty kształtowania zapasów,

KKz - koszty kształtowania zapasów,

KPp - koszty przygotowania produktów do wysyłki i

KPp - koszty przygotowania produktów do wysyłki i

sprzedaży

sprzedaży

Kpi - koszty kształtowania przepływów informacyjnych i

Kpi - koszty kształtowania przepływów informacyjnych i

opracowania zleceń,

opracowania zleceń,

Ko - koszty serwisu, obsługi logistycznej,

Ko - koszty serwisu, obsługi logistycznej,

Kns - koszty niesprawności.

Kns - koszty niesprawności.

Podział kosztów wg

Podział kosztów wg

segmentów logistyki

segmentów logistyki

1.

1.

Koszty przepływów fizycznych

Koszty przepływów fizycznych

2.

2.

Koszty zapasów

Koszty zapasów

3.

3.

Koszty przepływów informacyjnych

Koszty przepływów informacyjnych

1) System kosztów przepływów

1) System kosztów przepływów

fizycznych

fizycznych

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 370.

1) Koszty przepływów

1) Koszty przepływów

fizycznych

fizycznych

globalne koszty transportu,

globalne koszty transportu,

koszty transportu wewnętrznego,

koszty transportu wewnętrznego,

koszty transportu zewnętrznego,

koszty transportu zewnętrznego,

koszty manipulacyjne procesów

koszty manipulacyjne procesów

transportowych

transportowych

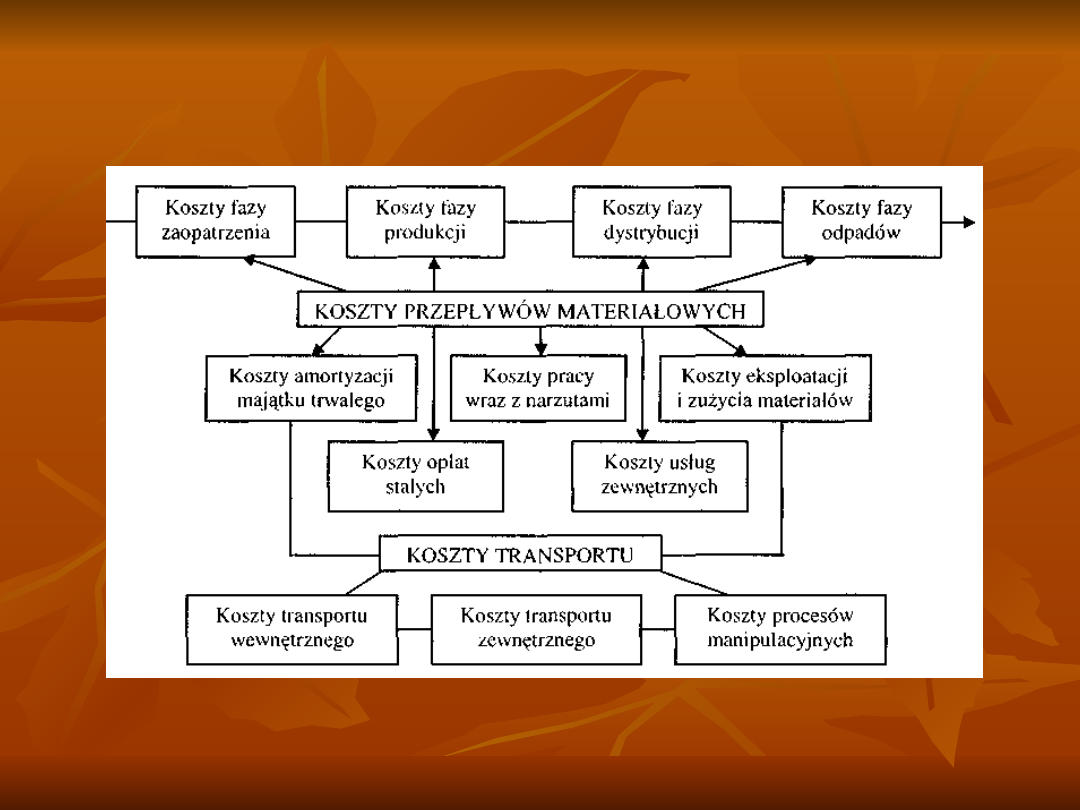

Koszty transportu (Kt)

Koszty transportu (Kt)

Kt = Kas + Kpts + Kmts + Kb + Ku+ Krs + Kd + Kints +

Kt = Kas + Kpts + Kmts + Kb + Ku+ Krs + Kd + Kints +

Kut

Kut

Kas - koszty amortyzacji samochodów i budynków

Kas - koszty amortyzacji samochodów i budynków

bazy samochodowej,

bazy samochodowej,

Kpts - koszt pracy kierowców i obsługi transportowej z

Kpts - koszt pracy kierowców i obsługi transportowej z

narzutami,

narzutami,

Kmts -koszty zużycia materiałów, paliw i energii

Kmts -koszty zużycia materiałów, paliw i energii

związanych z eksploatacją samochodów,

związanych z eksploatacją samochodów,

Kb - koszty biurowe,

Kb - koszty biurowe,

Ku - koszty ubezpieczenia środków transportu,

Ku - koszty ubezpieczenia środków transportu,

Krs - koszty remontów i konserwacji środków

Krs - koszty remontów i konserwacji środków

transportu,

transportu,

Kd - koszty dzierżawy (garaży, placów, pomieszczeń),

Kd - koszty dzierżawy (garaży, placów, pomieszczeń),

Kints - inne koszty bazy transportowej,

Kints - inne koszty bazy transportowej,

Kut - koszty zewnętrznych usług transportowych.

Kut - koszty zewnętrznych usług transportowych.

2) Koszty zapasów

2) Koszty zapasów

Źródło: Cz. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie,

PWE, Warszawa 1995, s. 249.

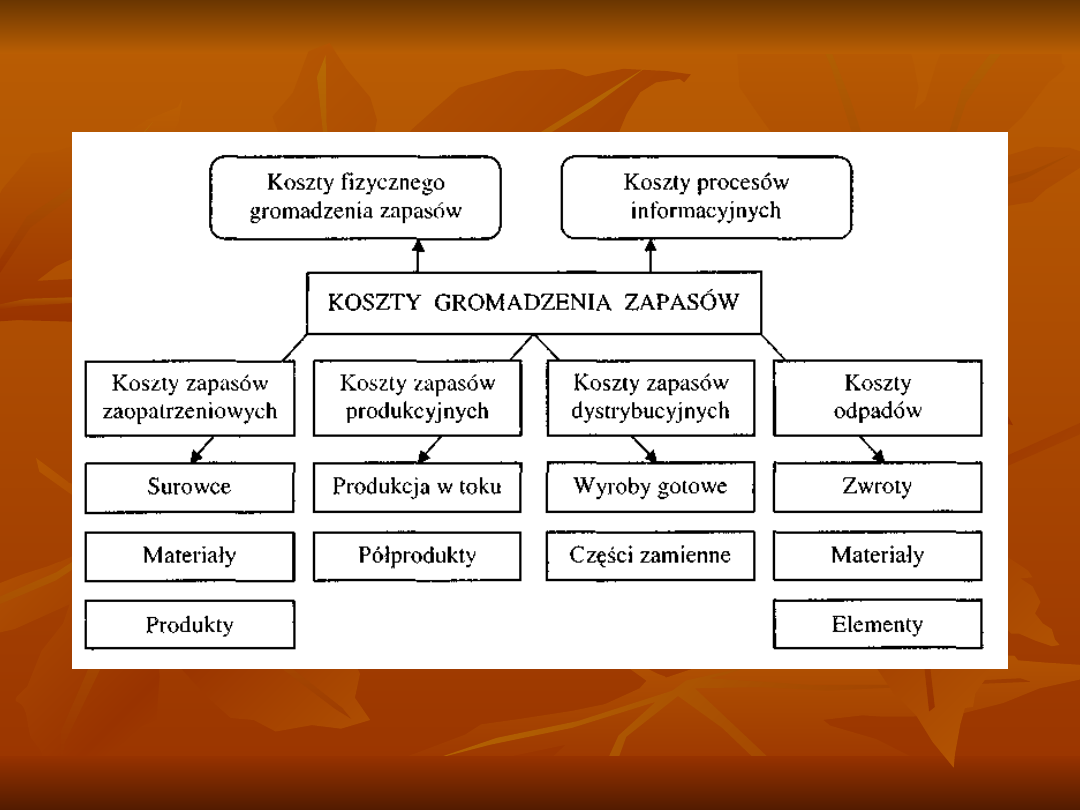

Koszty gromadzenia zapasów

Koszty gromadzenia zapasów

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 379.

Informacyjne koszty tworzenia

Informacyjne koszty tworzenia

zapasów

zapasów

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 380.

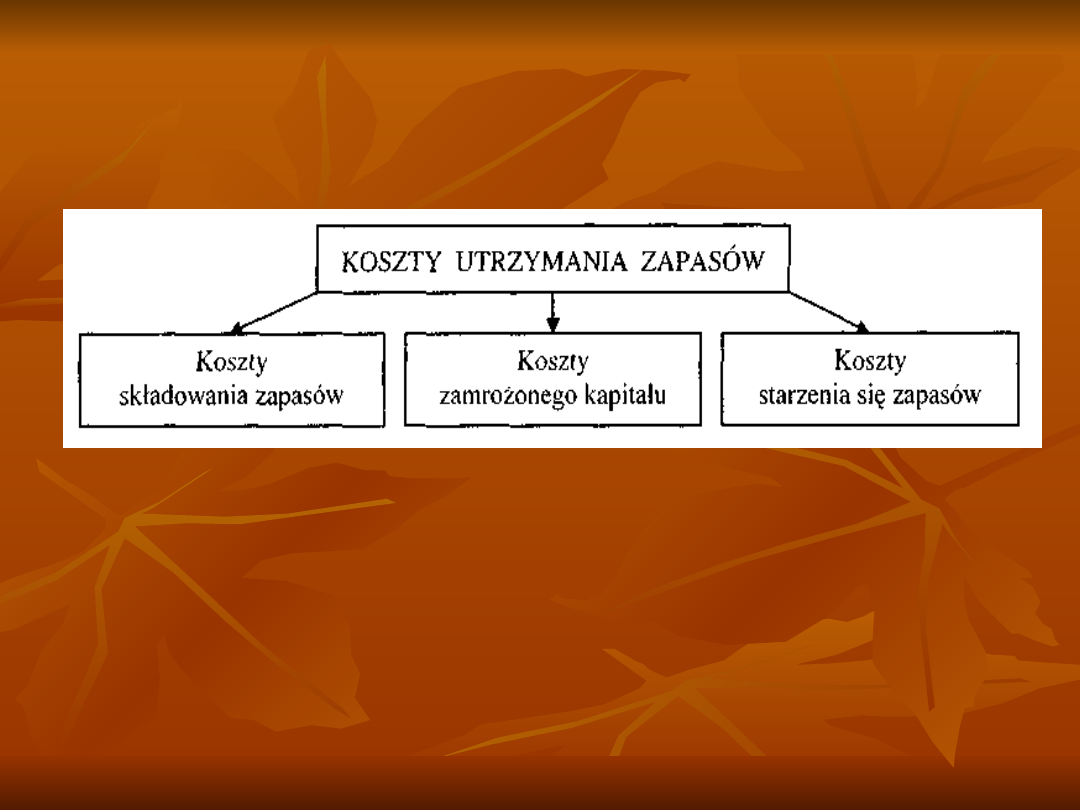

Koszty utrzymania

Koszty utrzymania

zapasów

zapasów

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 381.

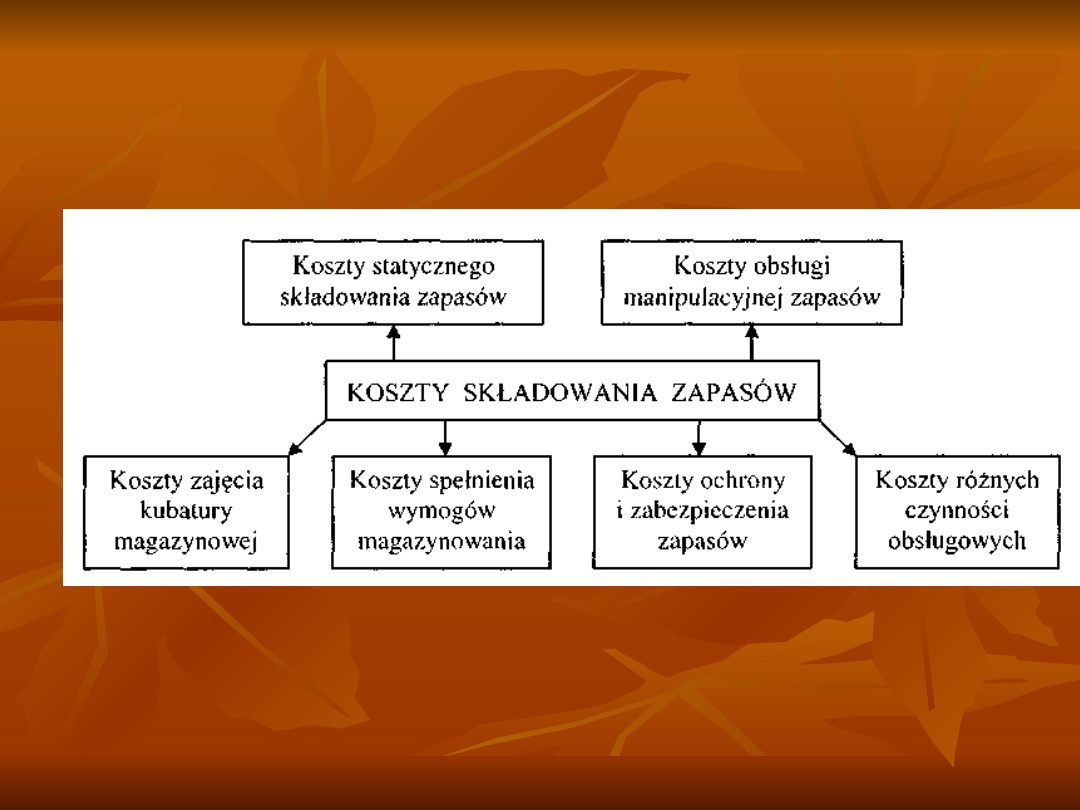

Koszty składowania

Koszty składowania

zapasów

zapasów

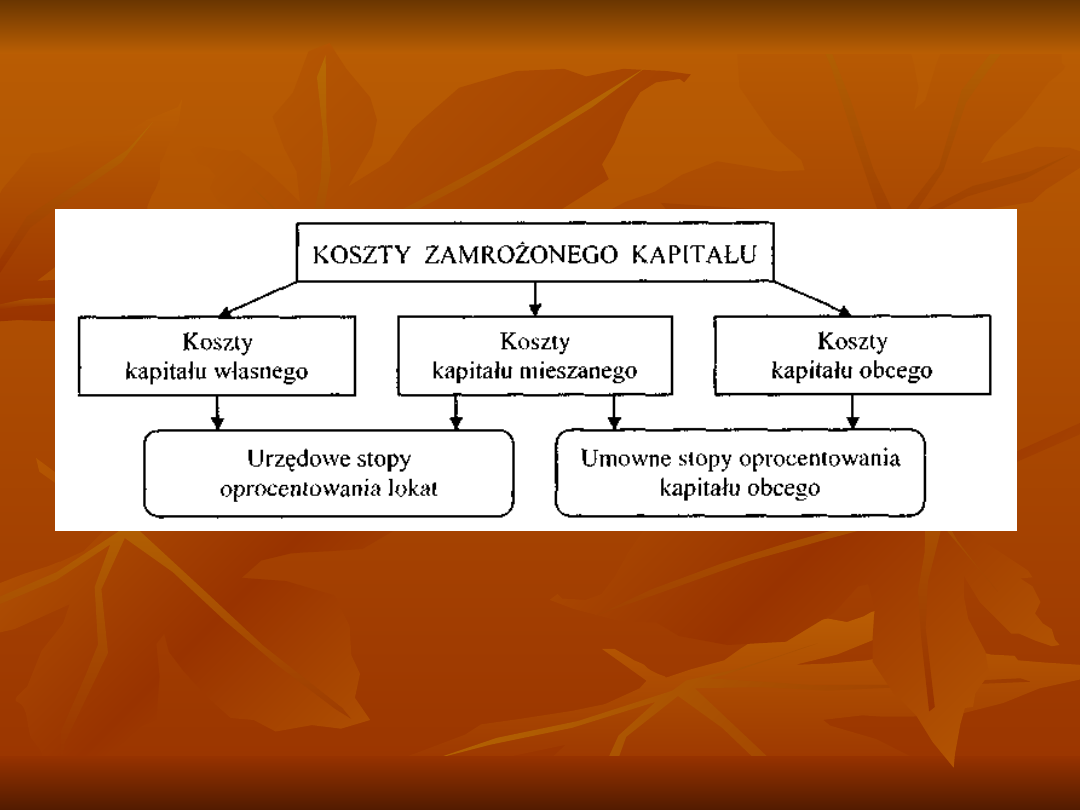

Koszty zamrożonego

Koszty zamrożonego

kapitału

kapitału

Koszty utrzymania

Koszty utrzymania

zapasów

zapasów

Źródło: M.D. Lambert, J.R. Stock, Strategie Logistic Management,

R.D. Irwin Inc., Boston, 1993, s. 113-116

Koszty kapitałowe (kz)

Koszty kapitałowe (kz)

Kf = Mz x So

Kf = Mz x So

Kf - koszt zaangażowania kapitału,

Kf - koszt zaangażowania kapitału,

Mz - przeciętny stan zapasów w

Mz - przeciętny stan zapasów w

danym okresie,

danym okresie,

So - przeciętna stopa procentowa.

So - przeciętna stopa procentowa.

Koszty magazynowania (ks)

Koszty magazynowania (ks)

Amortyzacja składników majątku

Amortyzacja składników majątku

trwałego zaangażowanego w

trwałego zaangażowanego w

magazynach,

magazynach,

Zużycie materiałów, paliw i energii

Zużycie materiałów, paliw i energii

służące realizacji funkcji

służące realizacji funkcji

magazynowania,

magazynowania,

Praca wraz z narzutami,

Praca wraz z narzutami,

Usługi obce,

Usługi obce,

Inne koszty - podatki od nieruchomości i

Inne koszty - podatki od nieruchomości i

środków transportowych.

środków transportowych.

Koszty magazynowania

Koszty magazynowania

Km = Mz x Sm

Km = Mz x Sm

Km - całkowite koszty magazynowania,

Km - całkowite koszty magazynowania,

Mz - przeciętny stan zapasów

Mz - przeciętny stan zapasów

magazynowych,

magazynowych,

Sm - empirycznie ustalony wskaźnik

Sm - empirycznie ustalony wskaźnik

kosztów magazynowania w %

kosztów magazynowania w %

wartości zapasów.

wartości zapasów.

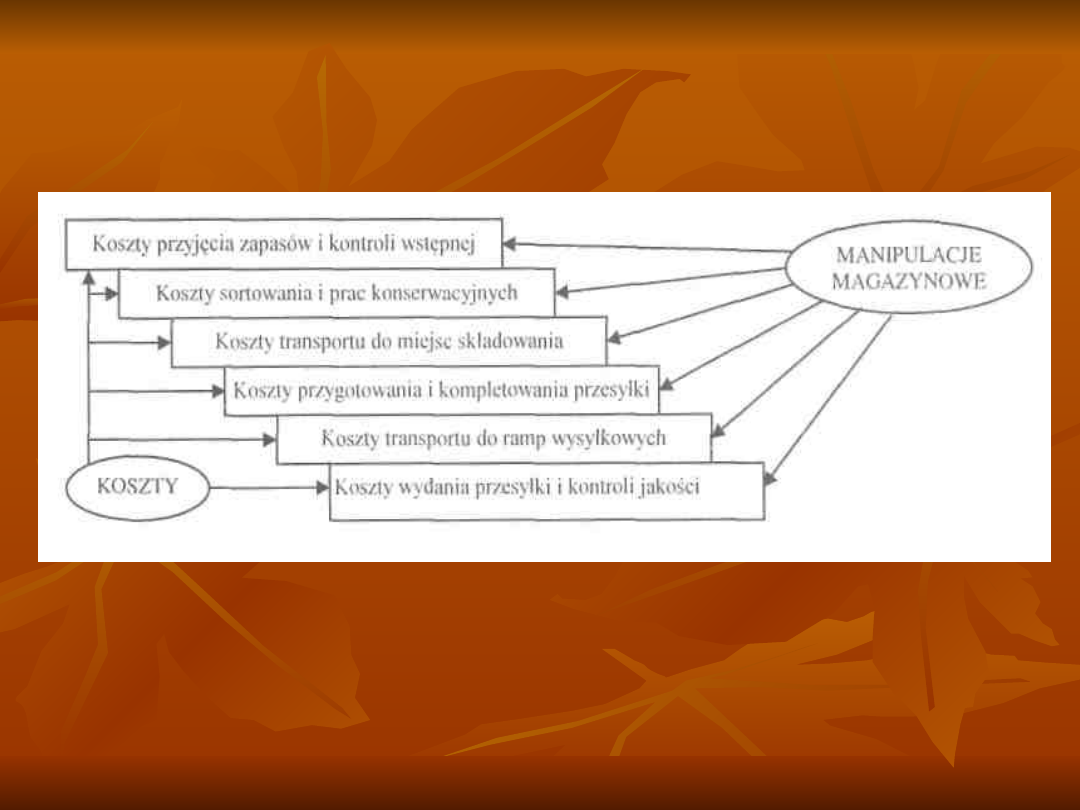

Koszty manipulacyjne

Koszty manipulacyjne

obsługi zapasów

obsługi zapasów

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 384

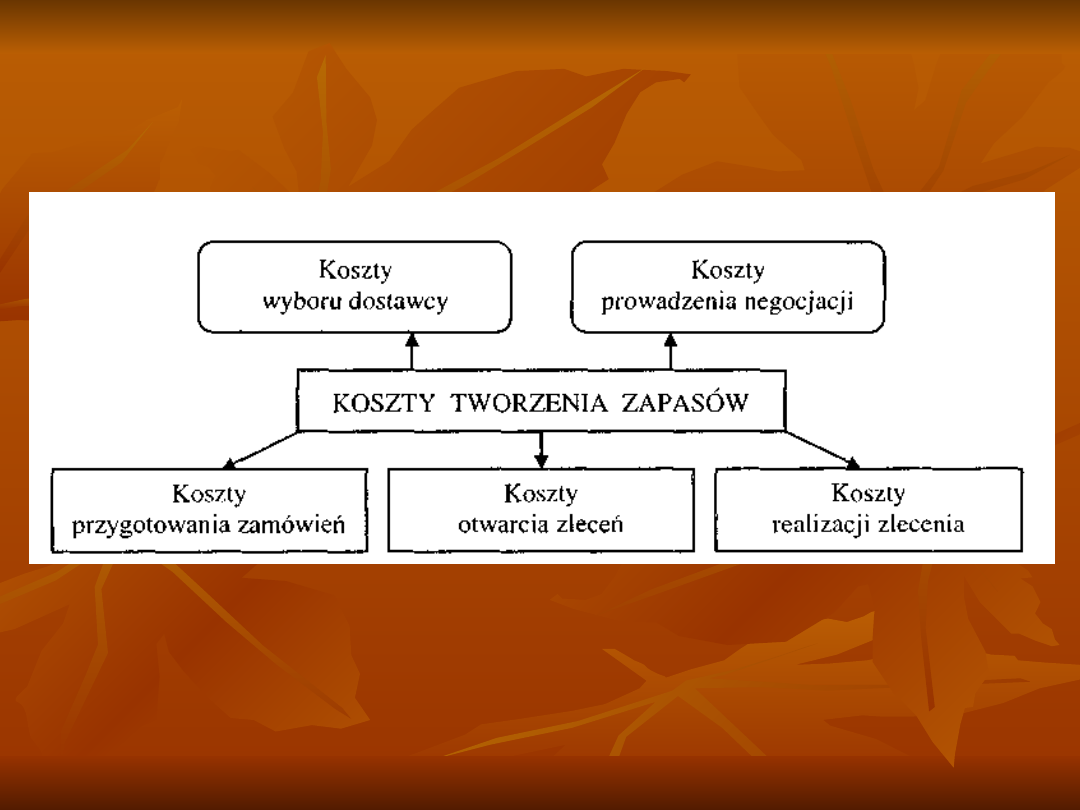

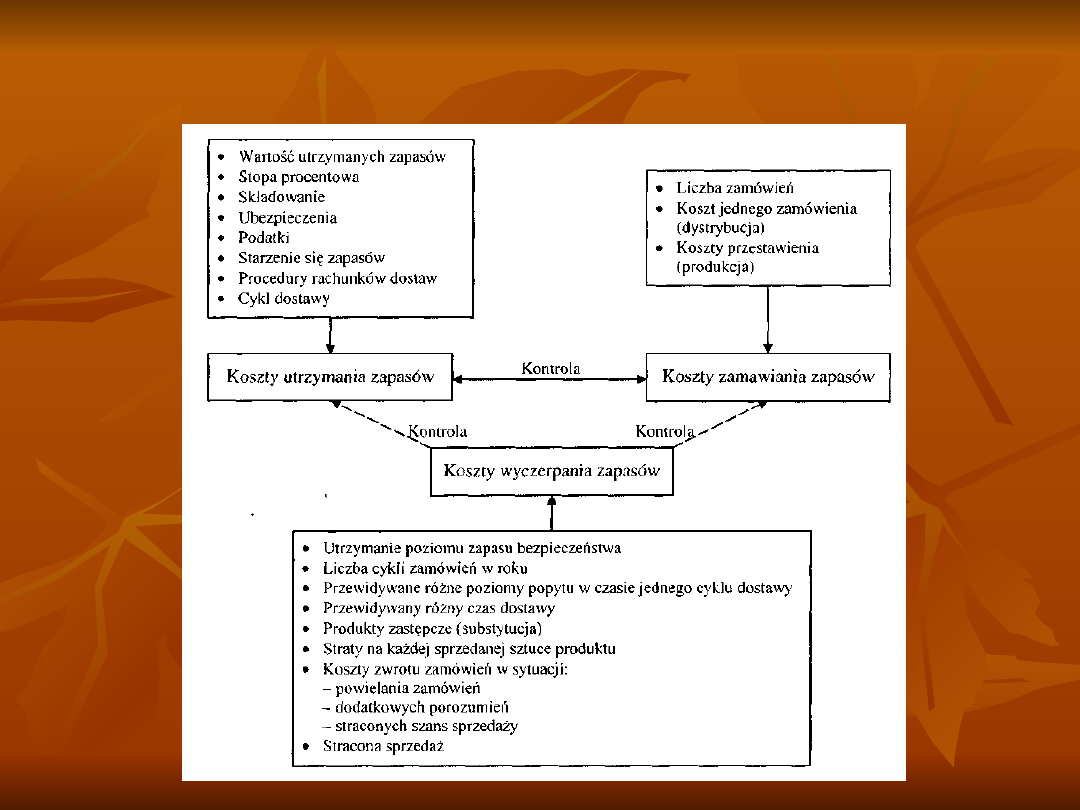

Koszty tworzenia zapasów

Koszty tworzenia zapasów

– koszty dostaw

– koszty dostaw

Koszty zamawiania (akwizycji)

Koszty zamawiania (akwizycji)

Koszty przestawiania produkcji (ks

Koszty przestawiania produkcji (ks

wyposażenia do zmian produkcji, kz

wyposażenia do zmian produkcji, kz

koszty personalne)

koszty personalne)

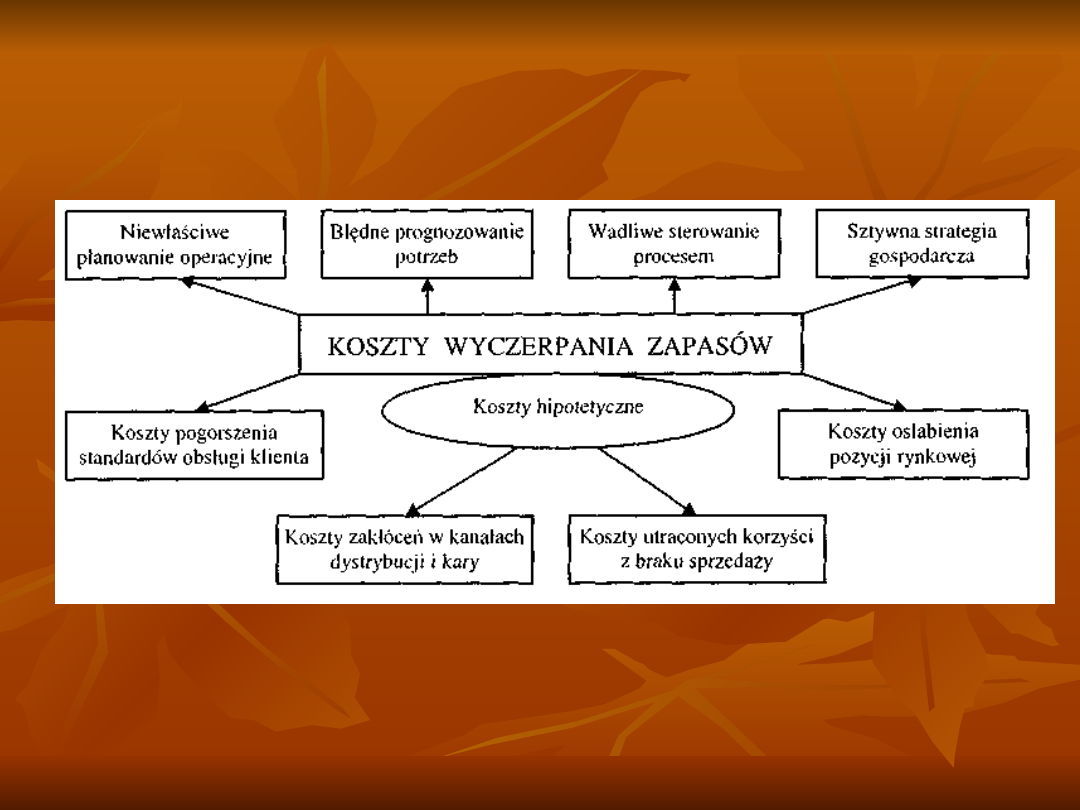

Koszty wyczerpania

Koszty wyczerpania

(niedoboru) zapasów

(niedoboru) zapasów

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 393

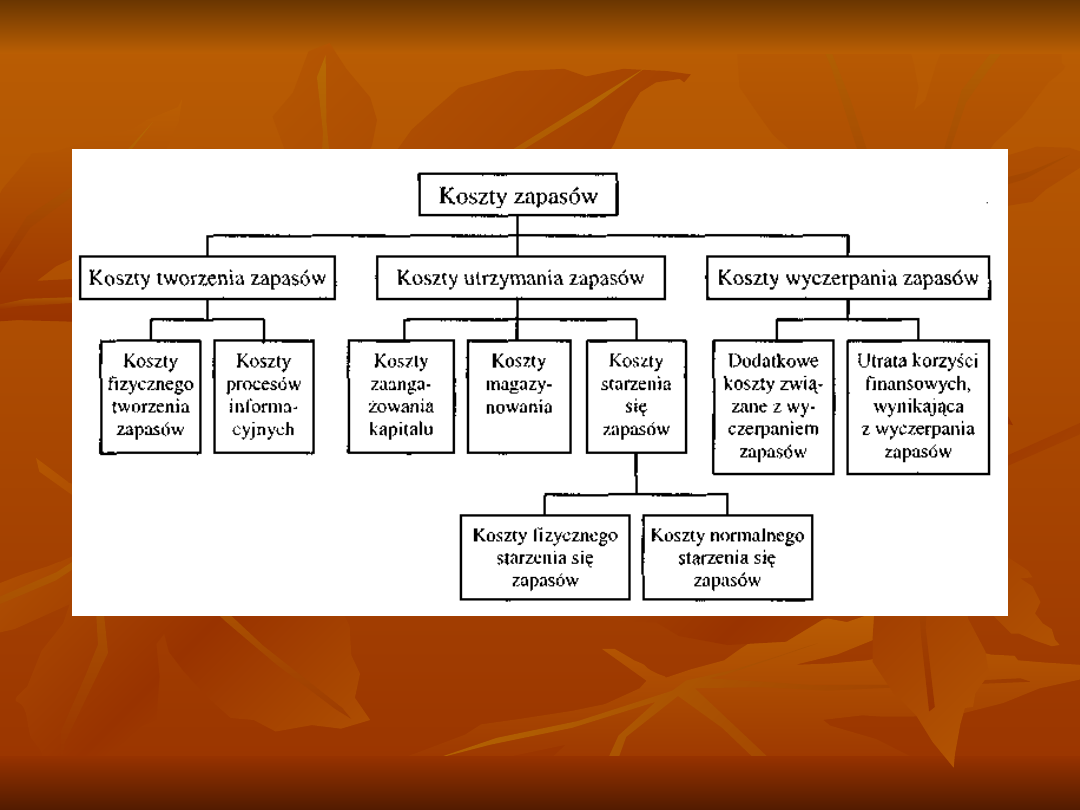

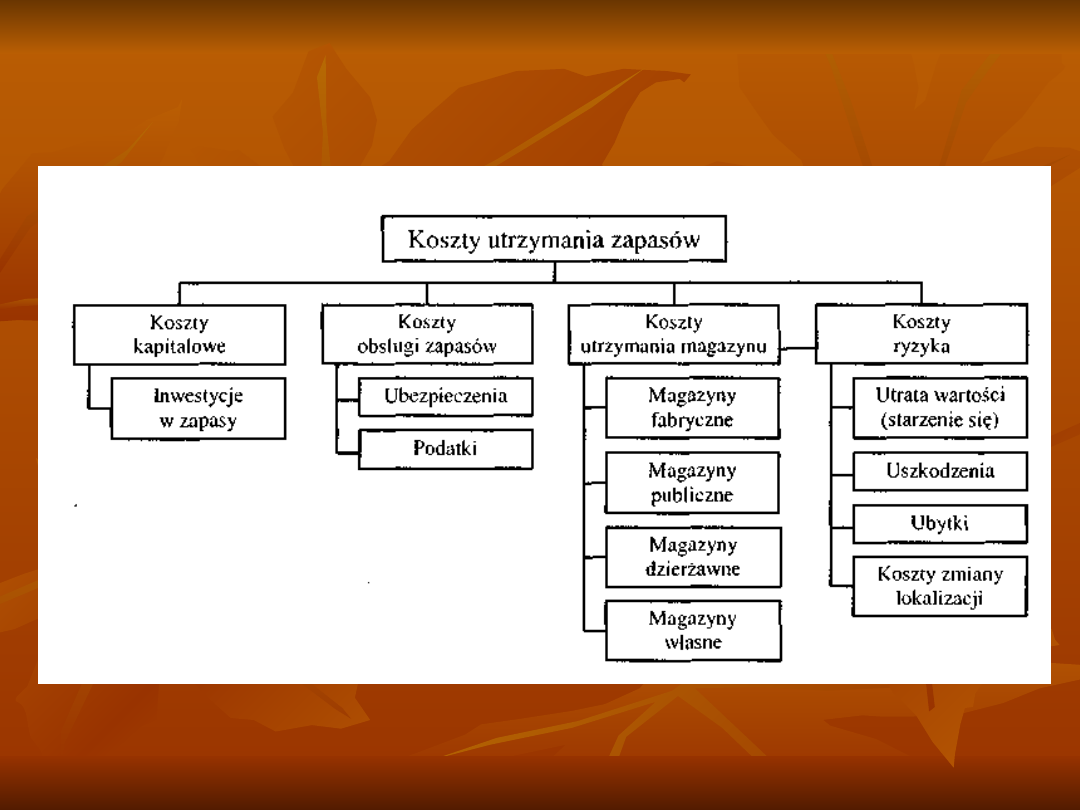

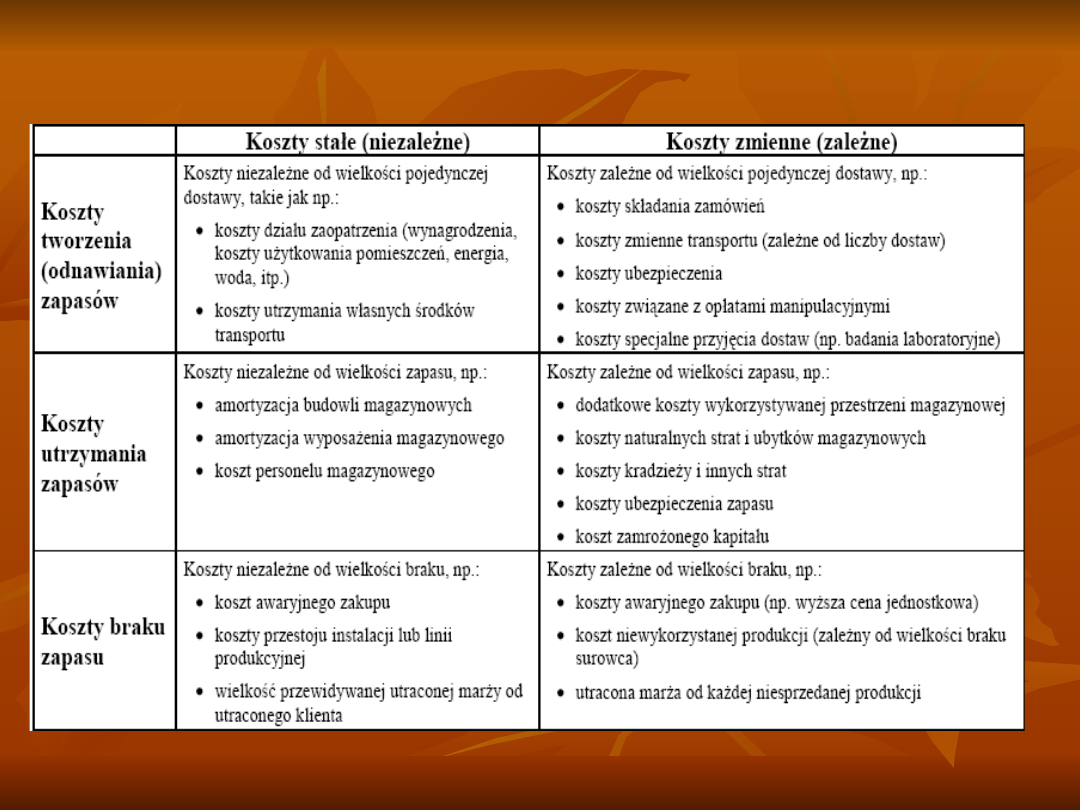

Podstawowe kategorie kosztów

związanych z zapasami

Źródło: S. Krzyżaniak, Podstawy zarządzania zapasami w przykładach,

Biblioteka Logistyka, Poznań 2002, s. 15.

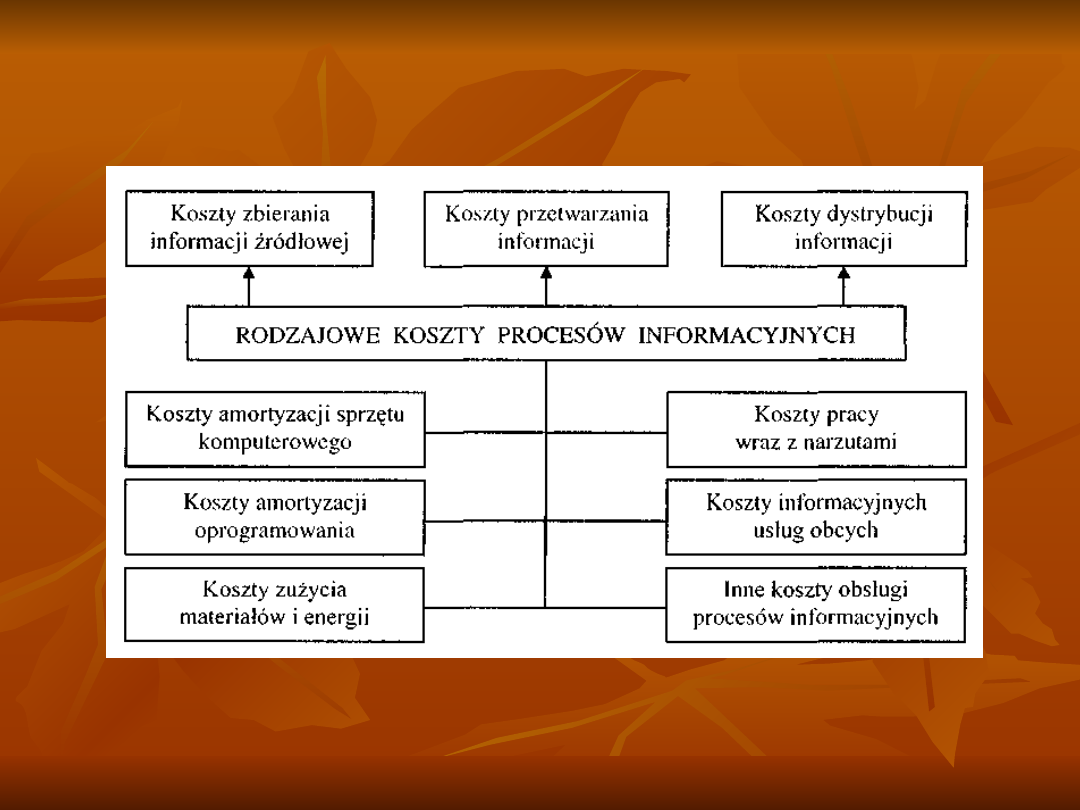

3) Koszty procesów

3) Koszty procesów

informacyjnych

informacyjnych

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001, s. 374.

Kosztowe

Kosztowe

trade-of

trade-of

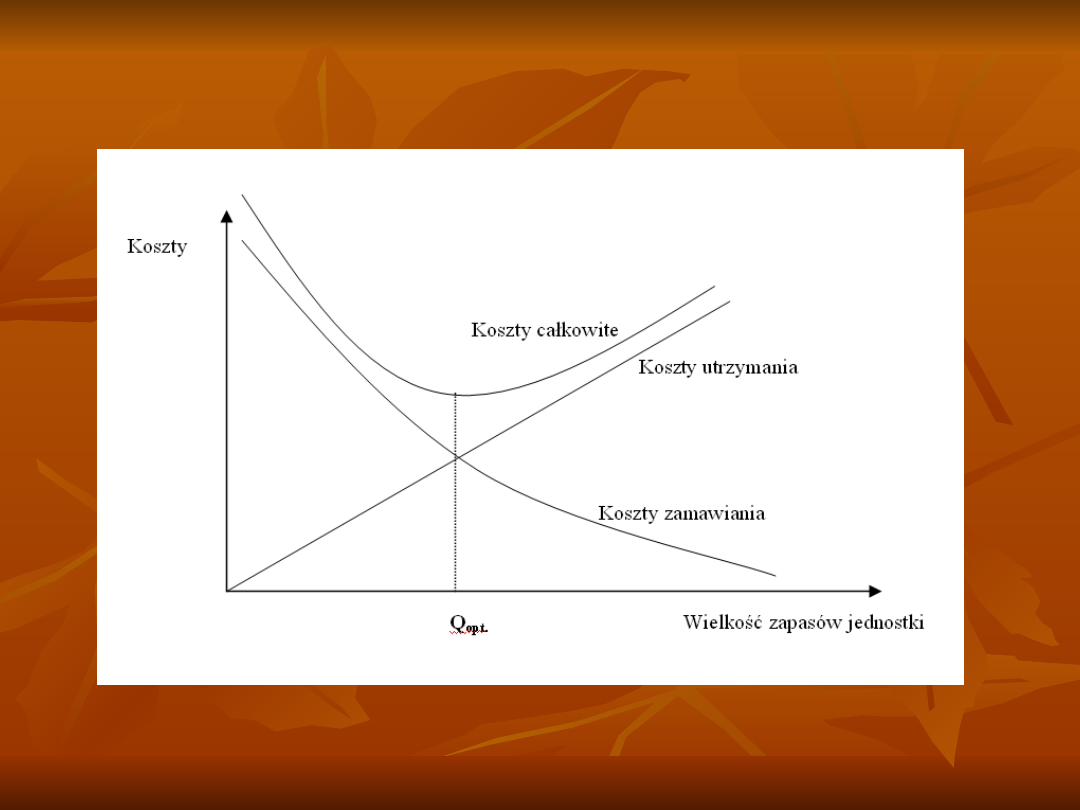

Model minimalizacji kosztów

Model minimalizacji kosztów

zapasów oparty o koszty tworzenia

zapasów oparty o koszty tworzenia

i utrzymania zapasów

i utrzymania zapasów

Źródło: V.Jog, C.Suszyński. „Zarządzanie finansami przedsiębiorstwa”

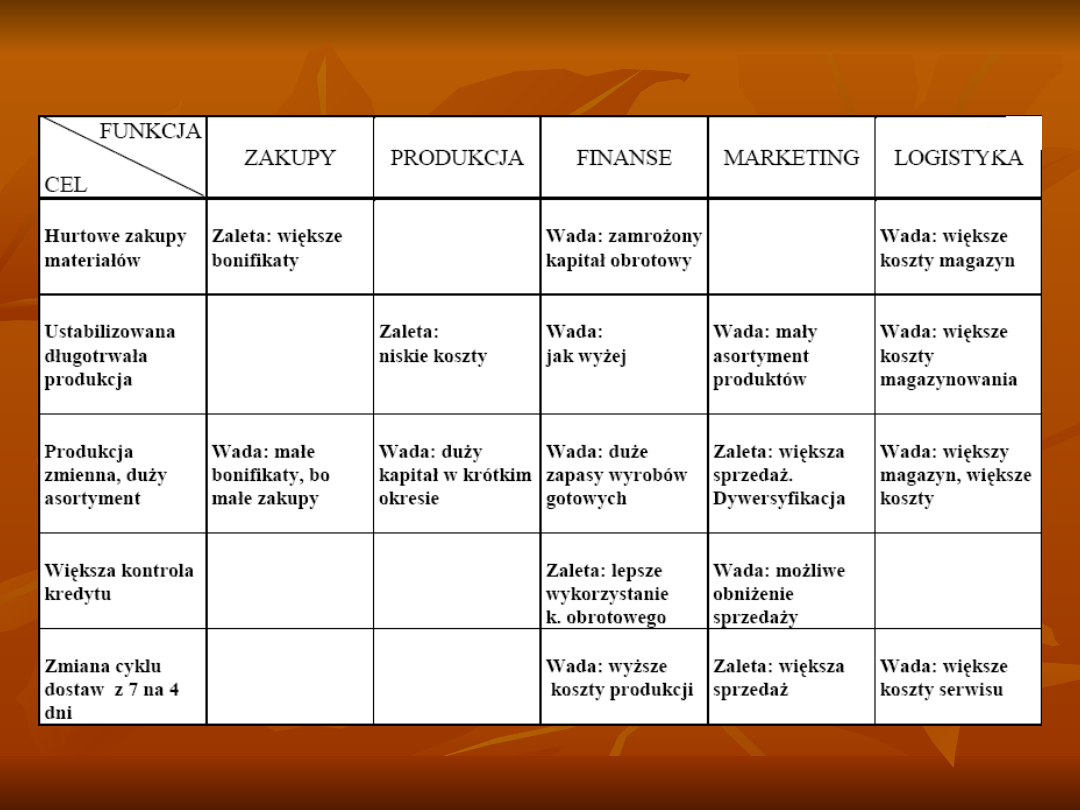

Konflikty celów i funkcji w

Konflikty celów i funkcji w

przedsiębiorstwie

przedsiębiorstwie

K. P. Konkol, logistyka – wykład, Politechnika Wrocławska,

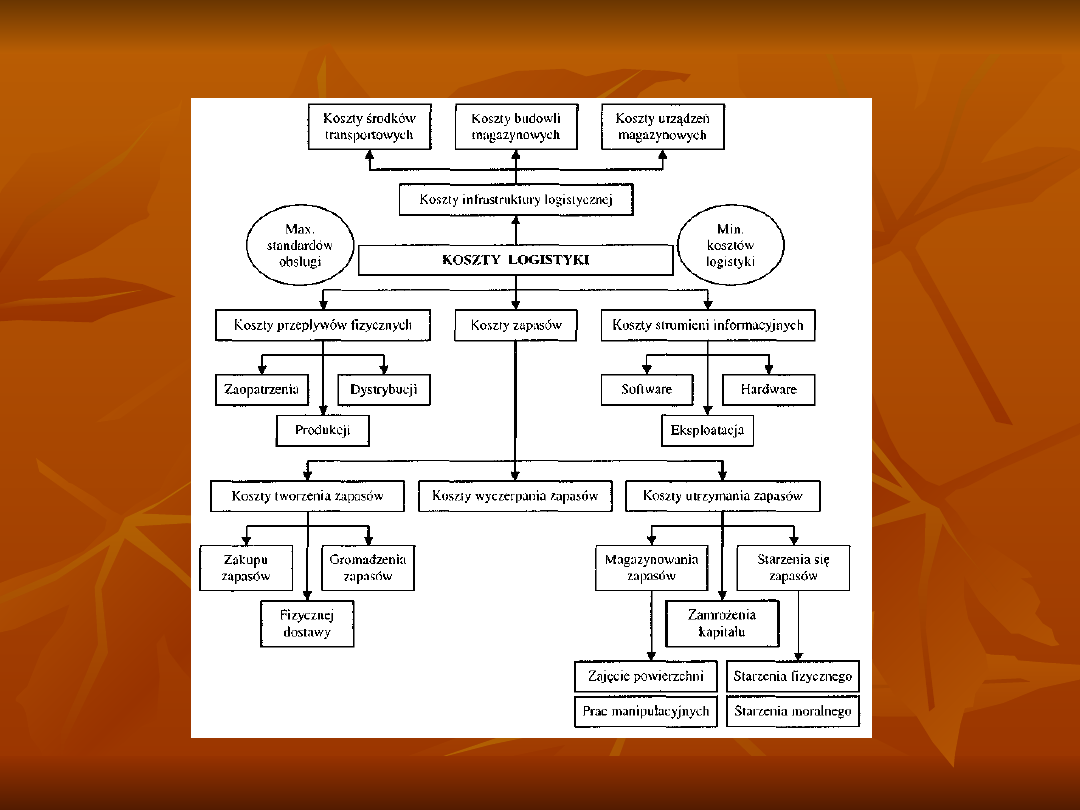

Systemowe ujęcie kosztów

Systemowe ujęcie kosztów

logistyki

logistyki

Źródło: K. Ficoń, Procesy logistyczne w przedsiębiorstwie,

Wyd. Impuls Plus Consulting, Gdynia 2001.

Całkowite koszty

Całkowite koszty

logistyki (KL)

logistyki (KL)

Kl = Km + Kt + Kz + Kpt + Koik + Ku

Kl = Km + Kt + Kz + Kpt + Koik + Ku

Koszty magazynowania (Km)

Koszty magazynowania (Km)

Koszty transportu (Kt,)

Koszty transportu (Kt,)

Koszty przygotowania i realizacji zamówień (Kz)

Koszty przygotowania i realizacji zamówień (Kz)

Koszty przygotowania towarów do wysyłki i

Koszty przygotowania towarów do wysyłki i

sprzedaży (Kpt)

sprzedaży (Kpt)

Koszty organizacji i zarządzania przepływem

Koszty organizacji i zarządzania przepływem

towarów i informacji (Koik)

towarów i informacji (Koik)

Koszty świadczenia usług nabywcom (Ku)

Koszty świadczenia usług nabywcom (Ku)

Literatura

Literatura

E. Nowak:

E. Nowak:

Rachunek kosztów,

Rachunek kosztów,

Ekspert

Ekspert

wydawnictwo i doradztwo

wydawnictwo i doradztwo

,

,

Wrocław

Wrocław

E. Nowak:

E. Nowak:

Teoria kosztów

Teoria kosztów

w

w

zarządzaniu

zarządzaniu

przedsiębiorstwem,

przedsiębiorstwem,

Wydawnictwo Naukowe

Wydawnictwo Naukowe

PWN, Warszawa

PWN, Warszawa

Red. K. Sawicki,

Red. K. Sawicki,

Rachunek kosztów TOM I,

Rachunek kosztów TOM I,

Fundacja rozwoju rachunkowości w Polsce,

Fundacja rozwoju rachunkowości w Polsce,

Warszawa

Warszawa

K. Czubakowska, W. Gabrusewicz, E. Nowak,

K. Czubakowska, W. Gabrusewicz, E. Nowak,

Podstawy Rachunkowości Zarządczej, PWE,

Podstawy Rachunkowości Zarządczej, PWE,

Warszawa 2006

Warszawa 2006

J. Twaróg, Koszty logistyki przedsiębiorstw,

J. Twaróg, Koszty logistyki przedsiębiorstw,

Biblioteka Logistyka, Poznań 2003

Biblioteka Logistyka, Poznań 2003

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

Wyszukiwarka

Podobne podstrony:

4 Koszty Logistyki w sieci dystrybucji

KOSZTY LOGISTYKI W SIECI DYSTRYBUCJI, Logistyka

!Koszty logistyczne - MWSLiT 2007, Szkoła materiały, Logistyka, Transport i spedycja

Test Koszty Logistyki

KOSZTY LOGISTYCZNE

składniki logistyki i koszty logistyczne, Logistyka

KOSZTY LOGISTYCZNE na działania log, Logistyka

KOSZTY LOGISTYCZNE - istota i klasyfikacja kosztów logistyki, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Globalne koszty logistyczne zarządzanie łańcuchem dostaw, LOGISTYKA

Koszty logistyczne ekonomia

więcej podobnych podstron