PLANOWANIE I OCENA

PRZEDSIĘWZIĘĆ

INWESTYCYJNYCH

Paulina Jaszczak 61402

Agata Adamska 61486

Hubert Wiśniewski 61519

Rafał Wojtach 51143

Robert Gwara 50494

Wartość zaktualizowana

Wartość zaktualizowana jakiejkolwiek sumy

pieniężnej w przyszłości to obecna ilość

pieniądza będąca równowartością tej przyszłej

sumy pieniężnej.

Przyszła wartość pieniądza

(FV)

FV

1

= (1+r)B

FV- przyszła wartość pieniądza

R- stopa procentowa

B- pierwotna kwota pieniężna posiadana

dzisiaj

FV

2

= B(1+r)(1+r)= B(1+r)²

FVn= B(1+r) ⁿ

Przykład obliczania

wartości przyszłej

B- 100 000 €

R – 10%

Obliczmy przyszłą wartość pieniężną po

okresie 2 lat.

FV

n

= B(1+r) ⁿ

FV

2

= 100 000 (1+0,1)²= 100 000 (1,1) ²= 121

000

Wartość zaktualizowana

Kwota B posiadana za n lat jest dzisiaj warta:

PV= B/(1+r)

ⁿ

Przykład: stopa procentowa- 10%, za rok mamy

otrzymać kwotę 100 000 €

Policzmy jaka jest obecna równowartość kwoty

100

000 €

, którą mamy otrzymać za rok?

Kwota

100 000 € otrzymana za rok jest dzisiaj warta:

PV= 100 000/(1+0,1) = 100 000/1,1 = 90 909,09

€

Stopa procentowa która jest

wykorzystywana do obliczenia

wartości zaktualizowanej nazywa się

stopą dyskontową!

Wycena przyszłych

strumieni pieniężnych

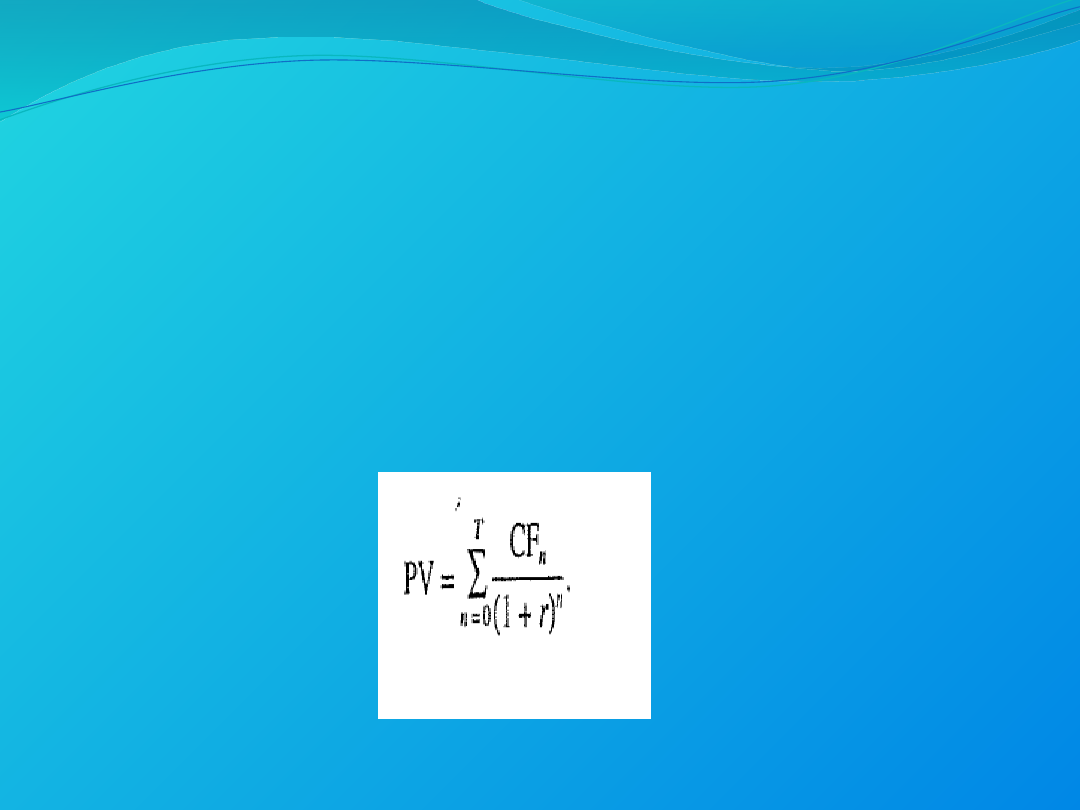

Przepływ pieniężny (CF) – oznacza rozkład w czasie

dochodów i wydatków pieniężnych przedsiębiorstwa.

Wartość zaktualizowaną przepływów pieniężnych

występujących

w

różnych

okresach

liczymy

następująco:

PV= CF

n

/ (1+r) ⁿ

CF – strumień gotówki jaki przedsiębiorstwo otrzyma

w roku n

PV- wartość dzisiejsza

R- stopa procentowa

Przykład

Załóżmy,

że

przedsiębiorstwo

oczekuje

wpływów w wysokości 146 410 dolarów w

okresie 2 lat od dnia dzisiejszego. Zakładamy

również, że stopa procentowa jest niezmienna

i wynosi 10 %. Zatem wartość zaktualizowana

tej sumy wynosi:

PV= 146 410/ ( 1+0,1) ² = 121 000

Jeżeli przedsiębiorstwo oczekuje wielu

wpływów pieniężnych w różnych latach w

przyszłości,

wówczas

wartość

zaktualizowanego

całego

strumienia

przyszłych przychodów pieniężnych jest równa

sumie

wartości

zaktualizowanych

poszczególnych

składników

danego

strumienia.

Symbol ∑ oznacza sumę zdyskontowanych

przepływów pieniężnych w kolejnych latach.

Wartość zaktualizowana netto NPV

Wartość

zaktualizowana

netto

to

zaktualizowane przychody (zyski z inwestycji)

pomniejszone

o

zaktualizowane

koszty

( nakłady inwestycyjne)

Wartość zaktualizowana netto pozwala ocenić

opłacalność przedsięwziecia inwestycyjnego.

Wzór to obliczania NPV jest taki sam jak

poprzednio, tylko że teraz niektóre przepływy

pieniężne (przychody) będą miały znak

dodatni, zaś inne przepływy pieniężne

( nakłady) będą miały znak ujemny.

Przykład

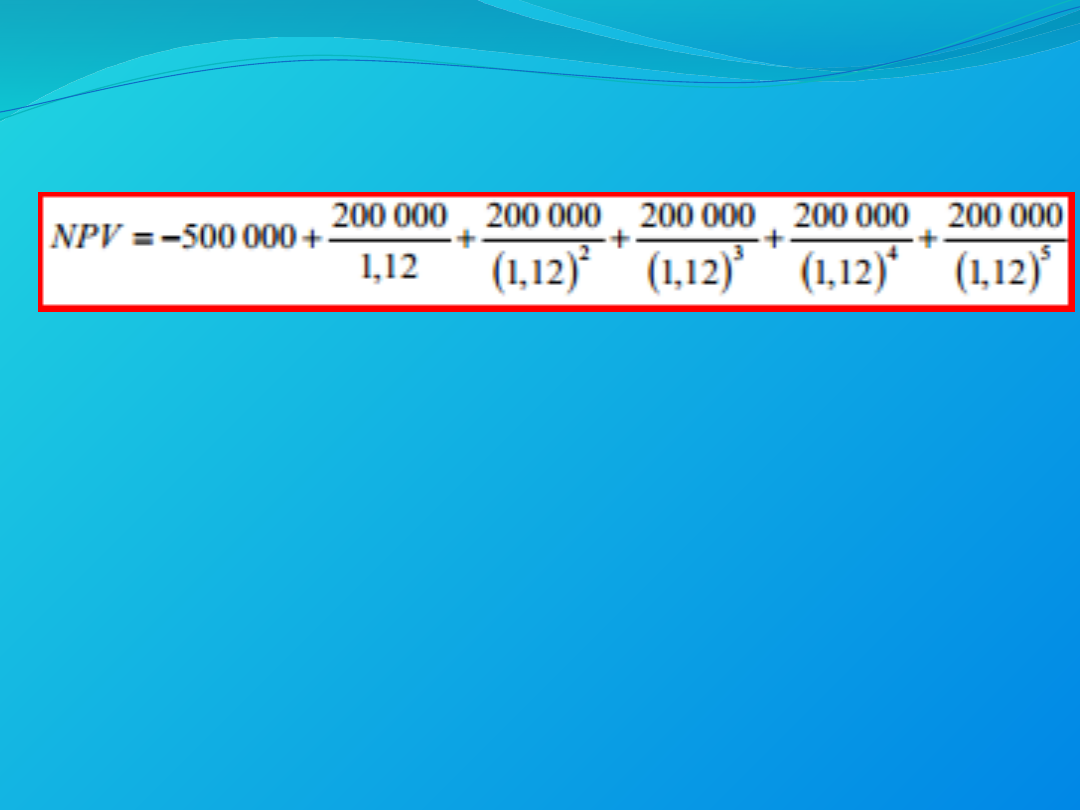

Przedsiębiorstwo odzieżowe planuje budowę

nowego zakładu produkcyjnego. Budowa tego

zakładu wiąże się z poniesieniem nakładu

inwestycyjnego w wysokości 500 000 zł , a

budowa trwała by 1 rok. Oddanie do użytku

nowego

zakładu

pozwoliłoby

stworzyć

dodatkowy strumień zysków operacyjnych w

wysokości 200 000 zł rocznie w okresie 5

kolejnych lat zaczynającym się za rok od dziś.

Stopa procentowa dla tego przedsięwzięcia

wynosi 12 %. Jaka jest wartość zaktualizowana

tego przedsięwzięcia?

NVP = - 500 000+720 955 = 220 955

NVP jest dodatnie więc przedsięwzięcie należy

podjąć!

Annuitet

Annuitetem są wypłaty regularnych świadczeń

pienięznych o stałej wartości. Dzielimy je na

annuitety czasowe i bezterminowe.

Przykład annuitetu czasowego:

Przez kolejne 4 lata począwszy od przyszłego

roku będziemy otrzymywać kwotą 5000zł

rocznie. Stopa procentowa wynosi 8%. Oblicz

wartość zaktualizowaną na dzień dzisiejszy

tych przepływów pieniężnych.

Rozwiązanie:

PV = 5000 : 1,08 + 5000 : 1,08

2

+ 5000 : 1,08

3

+

5000 : 1,08

4

PV = 16 561 zł

Annuitet bezterminowy

Annuitet bezterminowy lub inaczej

bezterminowe prawo do dochodu to annuitet

trwający w nieskończoność. Istnieje ważna, a

jednocześnie bardzo prosta reguła

pozwalająca obliczyć wartość dowolnego

bezterminowego annuitetu. Wartość ta jest po

prostu równa:

Wzór annuitetu bezterminowego

PV = CF : r

CF - roczny strumień pieniądza o stałej

wartości

r - stopa procentowa

W takim razie wartość zaktualizować

bezterminowego prawa do dochodu

znajdujemy dzieląc wartość płatności przez

roczną stopę procentową.

Przykład annuitetu bezterminowego:

Począwszy od przyszłego roku w

nieskończonośc będziemy dostawać stałą

kwotę 10 000 zł rocznie. Stopa procentowa

wynosi 5 %. Jaka jest zaktualizowana wartość

tych przepływów pieniężnych?

Rozwiązanie

PV = 10 000 : 1,05 + 10 000 : 1,05

2

+ 10 000 :

1,05

3

…10 000 : 1,05

n

PV = 10 000 : 0,05

PV = 200 000 zł

Bezterminowy annuitet rosnący w stałym tempie

Załóżmy, że bezterminowe prawo do dochodu

daje strumień pieniądza równy CF po

pierwszym roku, a następnie strumień ten

zwiększa się w każdym kolejnym roku w

stałym tempie g. Wartość zaktualizowana

bezterminowego annuitetu wynosi:

PV = CF : (1 + r) + CF (1 + g) : (1 + r)

2

+ CF (1

+ g)

2

: (1+r)

3

…

Czynnikiem uwzględniającym wzrost przyszłych

przepływów pieniężnych jest wyrażenie (1 +

g) występujące we wszystkich wyrazach ciągu.

Na przykład wzrostowi w tempie 5% rocznie

będzie odpowiadało g = 0,05. Sumę wyrazów

tego nieskończonego ciągu można sprowadzić

do bardzo prostej postaci:

PV = CF : (r – g)

Istotnym czynnikiem przyczyniającym się do

wzrostu wartości annuitetu jest inflacja.

Dyskontowanie i wycena

przepływów pieniężnych

Stopa procentowa przyjęta do dyskontowania

przepływów pieniężnych jest nazywana stopą

dyskontową (a niekiedy także stopą progową).

Przykład:

Zawarliśmy z bankiem "specjalną" umowę depozytową, zgodnie z którą złożony

dziś wkład w wysokości 1000 $ przyniesie nam w ciągu 5 lat 1250 $. Czy

inwestycja ta jest opłacalna?

NPV = -1000 + 1250/(

1,08)

2= -1000 + 979 = -21$

Wynika stąd, że zrobilibyśmy znacznie lepszy interes wpłacając pieniądze na zwykły

rachunek bankowy na 5% i tam je pozostawiając. Proponowany nam "specjalny"

rachunek nie ma w sobie nic specjalnego.

Podsumowując:

Wartośc zaktualizowana dodatnich przyszłych

przepływów pieniężnych jest tym większa im:

Większe są same przepływy pieniężne

Wcześniej się one pojawiają

Niższa jest stosowana do dyskonta stopa

procentowa

Wypłata od ręki: loterie i sposoby

regulowania zobowiązań

Zgodnie z przyjętymi zasadami gry organizatorzy loterii wypłacają wygraną nie w

całości natychmiastowo zwycięzcy, jednak rozkładają należność na np. 20 rat po

50 000 $. W ten sposób wygrana jest warta znacznie mniej niż podany w

ogłoszeniu o letrii 1 mln $

Podejmowanie decyzji

inwestycyjnych

Podstawą podejmowania decyzji

inwestycyjnych przez menedżerów jest

planowanie i ocena wydatków kapitałowych.

Uwzględniane są trzy przypadki:

1. Decyzje dotyczące pojedynczego projektu

inwestycyjnego.

2. Wzajemnie wykluczające się projekty.

3. Podejmowanie decyzji inwestycyjnych przy

ograniczonych zasobach.

Decyzje dotyczące pojedynczego

projektu inwestycyjnego

Kryterium wyboru przy podejmowaniu decyzji przez

menedżera :

Przedsięwzięcie inwestycyjne należy podejmować

wtedy, gdy jest wartość zaktualizwoana netto jest

większa od zera.

A to oznacza, że:

Realizacja przedsięwzięcia inwestycyjnego jest

opłacalna wtedy i tylko wtedy, gdy jego

wewnętrzna stopa zwrotu jest wyższa od przyjętej

do dyskonta stopy procentowej.

Wewnętrzna stopa

zwrotu

Wewnętrzna stopa zwrotu (IRR) dla projektu

inwestycyjnego jest to taka stopa dyskontowa,

przy której wartość zaktualizowana netto jego

przepływów pieniężnych jest równa zero.

Decyzje inwestycyjne dotyczące

pojedynczego przedsięwzięcia

inwestycyjnego

Podjęcie decyzji o realizacji lub odrzuceniu

projektu,

Rozpatrywany pojedynczy projekt, a nie kilka

na raz,

Dwa możliwe metody i kryteria decyzyjne,

Efektem decyzji będzie zwiększenie lub

zmniejszenie wartości przedsiębiorstwa.

Metody oceny opłacalności

pojedynczego przedsięwzięcia

Metoda NPV ( Wartości bieżącej netto)

Kryterium decyzyjne NPV > 0

Metoda IRR ( Wewnętrznej stopy zwrotu)

Kryterium decyzyjne IRR > stopa dyskonta

Metoda NPV

Jedna z najpopularniejszych i najprostszych

metod,

Umożliwia badanie przyszłych przepływów

pieniężnych z danej inwestycji,

sprowadzonych do wartości bieżącej,

Proste kryterium decyzyjne:

NPV > 0 projekt opłacalny vs NPV < 0 projekt

nieopłacany

Metoda NPV -

przykłady

stopa

dyskontowa - r

4,50%

rok

nakłady

przepływy

pieniężne

Zdyskontowane przepływy

pieniężne

0

2 000 000,00

-2 000 000,00

-2 000 000,00

1

100 000,00

95 693,78

2

300 000,00

274 718,99

3

400 000,00

350 518,64

4

500 000,00

419 280,67

5

1 200 000,00

962 941,26

NPV

103 153,33

NPV > 0 czyli projekt jest

opłacalny

Metoda NPV -

przykłady

stopa dyskontowa

- r

6,50%

rok

nakłady

przepływy

pieniężne

Zdyskontowane przepływy

pieniężne

0

2 000 000,00

-2 000 000,00

-2 000 000,00

1

100 000,00

93 896,71

2

300 000,00

264 497,78

3

400 000,00

331 139,64

4

500 000,00

388 661,55

5

1 200 000,00

875 857,00

NPV

-45 947,32

NPV < 0, projekt nieopłacalny

Metoda IRR

Kolejna popularna metoda,

IRR jest stopą dyskontową przy której wartość

NPV jest równa 0,

Oblicza się ją przyrównując NPV do 0 i

rozwiązując to równanie względem r

(poszukiwana stopa dyskonta),

IRR danego przedsięwzięcia nie jest tożsame z

jego stopą dyskontową !

Metoda IRR

Projekt inwestycyjny jest opłacalny dla IRR

większego od zakładanej stopy dyskontowej,

Dokładne obliczeni IRR zazwyczaj odbywa się

za pomocą kalkulatorów finansowych lub

arkuszy kalkulacyjnych,

Dwie interpretacje IRR

Maksymalny koszt kapitału jaki może być

zaangażowany w przedsięwzięcie,

Pieniężna stopa zwrotu z zainwestowanego w

daną inwestycję kapitału.

Metoda IRR przykład

stopa

dyskontowa - r

4,50%

rok

nakłady

przepływy

pieniężne

Zdyskontowane przepływy

pieniężne

0

2 000 000,00

-2 000 000,00

-2 000 000,00

1

100 000,00

95 693,78

2

300 000,00

274 718,99

3

400 000,00

350 518,64

4

500 000,00

419 280,67

5

1 200 000,00

962 941,26

NPV

103 153,33

IRR

5,8621%

IRR > r, projekt jest opłacalny

Dla r = 6,5 %, IRR < r , projekt

nieopłacalny

Wybór pomiędzy kilkoma

przedsięwzięciami inwestycyjnymi

W przypadku opierania się na metodzie NPV

powinien zostać wybrany ten projekt który

przynosi największe przyszłe przepływy

pieniężne, a więc ma największe NPV

Wyboru nie powinno dokonywać się na

podstawie kryterium decyzyjnego opartego na

metodzie IRR. Wewnętrzna stopa zwrotu nie

jest wrażliwa na multiplikatywność

przepływów

Wiele projektów przy ograniczonym

budżecie

Projekt

Początkowe

nakłady

NPV

NPV na jednostkę

Wybór

A

1 000 000,00

2 000 000,00

2,00

5

B

400 000,00

1 400 000,00

3,50

3

C

300 000,00

1 200 000,00

4,00

2

D

100 000,00

600 000,00

6,00

1

E

200 000,00

500 000,00

2,50

4

F

200 000,00

300 000,00

1,50

6

G

100 000,00

50 000,00

0,50

7

Mając do dyspozycji ograniczony budżet inwestycyjny należy

uszeregować projekty względem przyszłych przepływów pieniężnych

przypadających na jednostkę nakładu początkowego i wybrać te o

największej wartości.

W danym przypadku, mając do dyspozycji 1 000 000 jednostek

zamiast inwestować w projekt A bardziej opłaca się zainwestować w

projekty D, C, B i E

Metoda IRR a wiele

projektów

stopa

dyskontowa - r

4,50%

rok

nakłady

przepływy

pieniężne

Zdyskontowane przepływy

pieniężne

0

20 000 000,00

-20 000 000,00

-20 000 000,00

1

1 000 000,00

956 937,80

2

3 000 000,00

2 747 189,85

3

4 000 000,00

3 505 186,42

4

5 000 000,00

4 192 806,72

5

12 000 000,00

9 629 412,56

NPV

1 031 533,34

IRR

5,8621%

Pomimo 10cio krotnie większych

nakładów i przepływów IRR jest dalej

takie samo !

NPV jest za to 10cio krotnie większe !

stopa dyskontowa -

r

4,50%

rok

nakłady

przepływy pieniężne Zdyskontowane przepływy pieniężne

0

2 000 000,00

-2 000 000,00

-2 000 000,00

1

100 000,00

95 693,78

2

300 000,00

274 718,99

3

400 000,00

350 518,64

4

500 000,00

419 280,67

5

1 200 000,00

962 941,26

NPV

103 153,33

IRR

5,862%

stopa dyskontowa -

r

7,50%

rok

nakłady

przepływy pieniężne Zdyskontowane przepływy pieniężne

0

4 500 000,00

-4 500 000,00

-4 500 000,00

1

432 560,00

413 933,01

2

450 000,00

412 078,48

3

2 800 000,00

2 453 630,49

4

1 500 000,00

1 257 842,02

5

180 000,00

144 441,19

NPV

181 925,19

IRR

5,862%

Określenie poziomu

stopy dyskontowej

Wartość stopy dyskontowanej powinna

odpowiadać wysokości stopie zwrotu dla

projektów

Jedna z metoda na obliczenie stopy

dyskontowej:

Metoda średniego ważonego

(WACC – ang. weighted average

cost of capital)

Metoda średniego ważonego

kapitału

Założenie: rozpatrywany projekt cechuje

identyczne ryzyko jak całe przedsiębiorstwo

Średni ważony koszt kapitału to koszt kapitału

własnego i kosztu kapitału obcego wyrażony ich

ważonym udziałem w kapitale zainwestowanym.

Każdej kategorii kapitału proporcjonalnie nadaje

się odpowiednią wagę.

Metoda średniego ważonego

kapitału

Odpowiada na pytanie: jaka powinna być minimalna

wymagana stopa zwrotu, przy której opłaca się firmie

wchodzić w nowe projekty lub dokonywać fuzji i przejęć.

WACC = (E/V)*Re+(D/V)*Rd*(1-Tc)

Gdzie:

Re = koszt kapitału własnego

Rd = koszt długu

E = wartość rynkowa firmy

D = wartość rynkowa długu

V = E + D

E/V = procentowy udział kapitału własnego

D/V = procentowy udział długu

Tc = podatek dochodowy dla firm

Średni ważony kapitał - przykład

Przedsiębiorstwo finansuje swoją działalność w 40%

kapitałem obcym i w 60 % kapitałem obcym

Koszt kredytu wynosi 9,9 %

Stopa zwrotu z kapitału ważonego wynosi 19,5%

WACC = 0,4 * 9,9 + 0,6 * 19,5 = 15,7 %

Wartość stopy zwrotu z kapitału obcego: stopa

oprocentowania zobowiązań przedsiębiorstwa w wyniku np.

emisji obligacji skorygowana o wysokość opodatkowania.

Wartość stopy zwrotu z kapitału własnego: metoda

obliczenia stopy zwrotu z akcji danej spółki w określonym

czasie np. 5 lat. Metoda nie daje dokładnych wyników, ze

względu na zmiennie ogólne warunku rynkowe

Stopa zwrotu z kapitału własnego

Dochód z akcji składa się na:

Składnik nieobciążony ryzykiem

Składnik określony przez wysokość ryzyka

Metoda stopy zwrotu wolnej od ryzyka powiększonej o

premię za ryzyko

rE – całkowita stopa zwrotu z akcji

Rf – stopa zwrotu nieobciążona ryzykiem

Narzut (premia) na ryzyko

Stopa zwrotu wolna od ryzyka – bieżąca stopa

zwrotu z krótkoterminowych obligacji skarbowych

emitowanych przez rząd

p

f

E

R

R

r

Model wyceny aktywów

kapitałowych

(CAPM – ang. capital asset pricing

model)

Wycena premii za ryzyko

Zależność między ryzykiem a oczekiwaną stopą zwrotu

rE – premia za ryzyko danej akcji całej spółki

- współczynnik Beta – stopnia inwestycyjnego ryzyka

rynkowego

Rm – Rf – premia z ryzyko rynkowe

Miarą ryzyka jest stopie ryzyka jest stopień korelacji kursu akcji

przedsiębiorstwa ze zmianami na całym rynku papierów

wartościowych.

Współczynnik β mierzy związek między stopą zwrotu z akcji

spółki a przeciętną stopą zwrotu ze wszystkich akcji

)

(

f

m

f

E

R

R

R

r

Współczynnik siły ryzyka beta

()

jeśli = 1, to stopa zwrotu z inwestycji w akcje danej spółki

zmienia się (tzn. rośnie lub spada) tak samo jak stopa zwrotu

z portfela rynkowego

jeśli 0 < < 1, wówczas stopa zwrotu z inwestycji w akcje

danej spółki zmienia się wolniej niż stopa zwrotu z portfela

rynkowego

jeśli > 1, wtedy stopa zwrotu z inwestycji w akcje danej

spółki zmienia się bardziej niż stopa zwrotu z portfela

rynkowego

jeśli < 0, oznacza to, że stopa zwrotu z inwestycji w akcje

danej spółki zmienia się odwrotnie w stosunku do zmian

sytuacji na rynku kapitałowym

Stopa zwrotu z kapitału

własnego

W okresie ostatnich 50 lat przeciętna roczna stopa

zysku z akcji wyniosła w USA 12%, a dochodowość

pozbawionych ryzyka, krótkoterminowych skarbowych

papierów wartościowych – średnio 3,5%.

Premia za ryzyko finansowe wynosi – (rm – rf) = 12%

- 3,5% = 8,5%

Wartość współczynnik beta dla akcji spółki to 1,4.

Stopa zwrotu z krótkoterminowych obligacji

skarbowych oscyluje na poziomie 7,6%.

Całkowita stopa zwrotu z kapitału własnego

%

5

,

19

5

,

8

*

4

,

1

6

,

7

)

5

,

3

12

(

4

,

1

6

,

7

E

r

Case study: Boeing 787

Dreamliner

Planowane założenia:

Sprzedaż 120-150 mln dolarów za sztukę

12,5 mln dolarów zysku na sztukę

Planowana sprzedaż 2500 sztuk w ciągu 20

lat

Usprawiedliwiona o 15-20% większa opłata za

przelot na skutek podwyższonego komfortu

lotu i niższe opłaty za paliwo miałyby być

zachęcające do kupna przez linie lotnicze

Dla firmy Boeing:

Koszty inwestycji: 8 mld dolarów (lata 2004-2008)

Sprzedaż 2500 samolotów (szczyt w 2020 roku z 219

samolotami)

Oczekiwany zysk 12,5 mln dolarów na sztukę, z corocznym

wzrostem przy rocznej inflacji na poziomie 2%

• Oczekiwane przepływy pieniężne w 2011r. : 12,5 * (1,02)

2

* 108

= 1405 mln dolarów

• Wysokość stopy dyskontowej: r

s

= 5 + (0,6 * 8,5) = 10,1%

• WACC = (0,43 * 8) + (0,57 * 10,1) = 9,2%

Dyskontując oczekiwane strumienie pieniężne stopą 9,2%,

wartość netto projektu w 2004 r. wyniosłaby 3,52 mld

dolarów, czyli realizacja przyczyniłaby się do wzrostu

wartości spółki.

Dla przykładowych linii lotniczych:

Czy wysoka cena odrzutowca jest opłacalna dla linii

Continental Airlines przy wyższych opłatach za lot i

niższych kosztach paliwa?

• NPV = -20 + (14,88 * 1,5) = 2,3 mln dolarów/samolot (wiedząc z

tabeli, że dzisiejsza wartość 20 letniego annuitetu o wartości 1 dolara

równa się 14,88 dolara, przy oszacowaniu 1,5 mln dolarów zysku

rocznie na skutek niższych kosztów paliwa i wyższych opłatach za lot)

• Zamówienie samolotów do swojej floty wydaje się

korzystne dla Continental Airlines

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Annuitet

- Slide 14

- Rozwiązanie:

- Annuitet bezterminowy

- Wzór annuitetu bezterminowego

- Przykład annuitetu bezterminowego:

- Rozwiązanie

- Bezterminowy annuitet rosnący w stałym tempie

- Slide 21

- Dyskontowanie i wycena przepływów pieniężnych

- Przykład:

- Podsumowując:

- Wypłata od ręki: loterie i sposoby regulowania zobowiązań

- Podejmowanie decyzji inwestycyjnych

- Decyzje dotyczące pojedynczego projektu inwestycyjnego

- Wewnętrzna stopa zwrotu

- Slide 29

- Metody oceny opłacalności pojedynczego przedsięwzięcia

- Metoda NPV

- Metoda NPV - przykłady

- Metoda NPV - przykłady

- Metoda IRR

- Metoda IRR

- Metoda IRR przykład

- Wybór pomiędzy kilkoma przedsięwzięciami inwestycyjnymi

- Wiele projektów przy ograniczonym budżecie

- Metoda IRR a wiele projektów

- Slide 40

- Slide 41

- Metoda średniego ważonego kapitału

- Metoda średniego ważonego kapitału

- Średni ważony kapitał - przykład

- Stopa zwrotu z kapitału własnego

- Slide 46

- Współczynnik siły ryzyka beta ()

- Stopa zwrotu z kapitału własnego

- Slide 49

- Planowane założenia:

- Dla firmy Boeing:

- Dla przykładowych linii lotniczych:

Wyszukiwarka

Podobne podstrony:

Planowanie i ocena przedsięwzięć inwestycyjnych

Planowanie i ocena przedsięwzięć inwestycyjnych

Planowanie i ocena przedsięwzięć inwestycyjnych

Planowanie i ocena przedsięwzięć inwestycyjnych

Planowanie i ocena rentownosci przedsiewziecia Finanse z arkuszem kalkulacyjnym 2

Planowanie i ocena rentownosci przedsiewziecia Finanse z arkuszem kalkulacyjnym

Planowanie i ocena rentownosci przedsiewziecia Finanse z arkuszem kalkulacyjnym plocre

Planowanie i ocena rentownosci przedsiewziecia Finanse z arkuszem kalkulacyjnym

Planowanie wycena przedsiebiors Nieznany

P C and Krisin Cast Dom Nocy Ujawniona(Revealed) rozdział 19

Bulimia rozdział 19; część 2 program

19. Kwadryga - program, przedstawiciele, pismo, Kwadryga

20 rozdzial 19 lokja3dicdpmiyri Nieznany (2)

Opieka w położnictwie i ginekologii, rozdział 19 Choroby serca, ROZDZIAŁ 4

19. Ubezpieczenia, Podstawy Przedsiębiorczości

Rozdział 19, Dni Mroku 1 - Nocny wędrowiec

20 rozdzial 19 o4hmogawvoqxcbc6 Nieznany

więcej podobnych podstron