Rachunek majątku i kapitałów

(bilans i rachunek zysków i strat)

1

Z istoty

metody bilansowej

wynika specyficzna

podwójna obserwacja i interpretacja majątku

jednostki gospodarczej w aspekcie rzeczowo-

finansowym

a

także

podwójny

sposób

obserwacji, interpretacji i rejestracji zaszłości

gospodarczych, które powodują zmiany w

majątku.

2

Całość majątku, którym dysponuje jednostka

gospodarcza dzieli się na:

majątek trwały,

majątek obrotowy

.

Podział ten jest równoznaczny z podziałem na

majątek:

długoterminowy,

krótkoterminowy.

3

Aktywa trwałe (długoterminowy) stanowią składniki

majątkowe o długotrwałym okresie użytkowania oraz

związane z jednostką. Składniki majątkowe długotrwale

użytkowane w procesie gospodarczym jednostki

zużywają się stopniowo, tracąc stopniowo swoją

przydatność oraz wartość.

AKTYWA TRWAŁE (majątek trwały)

1. Wartości niematerialne i prawne,

2. Rzeczowe aktywa trwałe:

- Środki trwałe,

- Środki trwałe w budowie,

3. Inwestycje długoterminowe,

4. Należności długoterminowe.

5. Długoterminowe rozliczenia międzyokresowe

4

AKTYWA OBROTOWE (MAJATEK OBROTOWY)

1. Zapasy,

- materiały,

- towary,

- wyroby gotowe,

- półprodukty i produkcja w toku

2. Należności krótkoterminowe, (np. z tyt. dostaw i

usług)

3. Inwestycje krótkoterminowe w szczególności:

- środki pieniężne na rachunku bankowym,

- środki pieniężne w kasie,

- inne środki pieniężne

4. Krótkoterminowe rozliczenia międzyokresowe

5

Składniki majątkowe są zasobami, które są w

gestii danej jednostki i są przez nią

kontrolowane.

Stanowią one rezultat działań gospodarczych w

przeszłości.

Dzięki nim jednostka może uzyskiwać

określone korzyści w przyszłości.

6

Źródła pochodzenia majątku (pasywa)

W księgach rachunkowych jednostki majątek

musi mieć określone wartościowo swoje źródła

pochodzenia, czyli źródła finansowania.

7

Źródła pozyskania składników majątku w zależności

od tego czy przekazali je właściciele jednostki, bądź

jednostka wypracowała je sama, czy też wyposażyły

ją osoby obce określa się jako:

kapitały (fundusze) własne,

kapitały (fundusze) obce.

Kapitał (fundusz) własny odzwierciedla udział

finansowy właścicieli w danej jednostce. Inaczej

mówiąc, są to

prawa podmiotowe właścicieli do

majątku jednostki,

określone przez kwotę kapitału

własnego.

8

Zasoby są pokryciem dla kapitałów a kapitały są

źródłem finansowania zasobów.

9

Kapitał własny dzieli się na:

• kapitał bezpośrednio wniesiony

przez właścicieli

jednostki; ta część kapitału własnego jest traktowana

jako kapitał podstawowy, przybierający różne nazwy

w zależności od formy prawnej jednostki,

• kapitał pochodzący z zysków

pozostawionych do

dyspozycji jednostki występujący w postaci:

– kapitału zapasowego i rezerwowego,

– nie podzielonego zysku (nie rozdysponowanego).

10

Kapitał podstawowy nosi miano:

–

w spółkach akcyjnych:

kapitał akcyjny

,

–

w spółkach z ograniczoną odpowiedzialnością:

kapitał zakładowy,

–

w przedsiębiorstwach państwowych:

fundusz

założycielski.

Kapitał zapasowy (rezerwowy) utworzony z

zatrzymanych zysków w jednostkach nosi

miano:

–

w spółkach akcyjnych i z ograniczoną

odpowiedzialnością:

kapitał zapasowy/kapitał

rezerwowy

,

–

w przedsiębiorstwach państwowych:

fundusz

przedsiębiorstwa,

–

w spółdzielniach:

fundusz zasobowy.

11

W zależności od osoby wierzyciela w ramach

kapitałów obcych rozróżniamy:

• kredyty bankowe

, czyli zobowiązania wobec

banków z tytułu uzyskanych kredytów,

• pożyczki,

czyli zobowiązania z tytułu otrzymanych

czasowo środków od innych jednostek niż banki,

• zobowiązania handlowe

, czyli zobowiązania

wobec dostawców dóbr i usług, jeśli występuje

rozbieżność w czasie między otrzymaniem tych

dóbr lub usług a przekazaniem za nie środków

pieniężnych,

• inne zobowiązania

, np. zobowiązania wobec

budżetu z tytułu nie zapłaconych podatków,

zobowiązania wobec pracowników z tytułu np. nie

wypłaconych wynagrodzeń.

12

Bilans

suma ogólna zasobów = suma ogólna kapitałów

suma ogólna aktywów = suma ogólna pasywów

aktywa = pasywa

13

Równanie:

aktywa = pasywa jest to

podstawowe równanie rachunkowości, zwane

równaniem bilansowym, wyrażające tzw.

równowagę bilansową

aktywa trwałe + aktywa obrotowe = kapitał własny + kapitał obcy

kapitał własny = aktywa - kapitał obcy

14

Bilans

jest to zestawienie majątku jednostki

(aktywów) oraz źródeł jego sfinansowania

(pasywów) sporządzone na określony dzień i w

określonej formie. Jest on dokumentem

księgowym

i

jednocześnie

głównym

elementem

sprawozdania

finansowego,

zawierającym podstawowe informacje o stanie

majątkowym i sytuacji finansowej jednostki.

15

Bilans zawiera następujące elementy:

• określenie jednostki gospodarczej, dla której jest

sporządzony bilans,

• określenie momentu bilansowego (daty), na który

jest sporządzony bilans

,

• wyszczególnione w określonej kolejności i z

określonym stopniem szczegółowości składniki

majątku i ich wartości,

• wyszczególnione w określonej kolejności i z

określonym stopniem szczegółowości składniki

źródeł sfinansowania majątku i ich wartości,

• sumy cząstkowe poszczególnych grup składników

majątku i źródeł ich sfinansowania,

• bilansujące się sumy ogólne aktywów i pasywów,

• data sporządzenia bilansu,

• podpisy osób odpowiedzialnych za prawidłowość i

rzetelność bilansu.

16

Kryteriami porządkującymi układ bilansu przyjętymi

na podstawie IV Dyrektywy UE są:

dla aktywów kryterium płynności,

dla pasywów kryterium wymagalności.

17

Płynność aktywów

oznacza możliwość i szybkość

zamiany danego składnika na gotówkę w normalnych

warunkach, czyli na najbardziej dogodną i elastyczną

postać majątku.

Wymagalność pasywów

oznacza terminy ich zwrotu.

Przyjęto ujmować pasywa według wzrastającego

stopnia wymagalności, czyli od najpóźniej

wymagalnych do wymagalnych w coraz krótszym

terminie.

18

Aktywa

Pasywa

A. Aktywa trwałe

1700

I. Wartości niematerialne i prawne

300

II. Rzeczowy majątek trwały

1100

III. Należności długoterminowe

100

IV. Inwestycje długoterminowe

(finansowy majątek trwały)

200

B. Aktywa obrotowe

1300

I. Zapasy

600

II. Należności krótkoterminowe

400

III. Krótkoterminowe aktywa

finansowe

300

1)papiery wartościowe

160

2)środki pieniężne

140

Razem aktywa

3000

A. Kapitał własny

2000

I. Kapitał (fundusz) podstawowy

1200

II. Kapitał (fundusz) zapasowy

400

III. Nie podzielony wynik

finansowy z lat ubiegłych

100

IV. Wynik finansowy netto

bieżącego roku

300

B. Zobowiązania 1000

I. Zobowiązania długoterminowe

600

II. Zobowiązania krótkoterminowe

400

Razem pasywa

3000

19

20

Wynik finansowy stanowi wyrażony w

pieniądzu rezultat działalności podmiotu

gospodarczego w pewnym okresie (miesiąca,

roku obrotowego).

Może on być wielkością dodatnią (zysk) lub

ujemną (strata).

Przychody i zyski oznaczają:

uprawdopodobnione

powstanie

w

okresie

sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości,

w formie zwiększenia aktywów, albo zmniejszenia

wartości zobowiązań,

które doprowadzą do wzrostu kapitału własnego lub

zmniejszenia jego niedoboru w inny sposób niż

wniesienie środków przez udziałowców lub właścicieli.

21

Koszty i straty wyrażają:

uprawdopodobnione zmniejszenia w okresie

sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości,

w formie zmniejszenia wartości aktywów albo

zwiększenia wartości zobowiązań i rezerw,

które doprowadzą do zmniejszenia kapitału własnego

lub zwiększenia jego niedoboru w innych sposób niż

wycofanie środków przez udziałowców lub właścicieli.

22

Przykład

Jednostka X na początku bieżącego roku posiadała aktywa trwale i

obrotowe w łącznej kwocie 2000 sfinansowane kapitałem własnym

zakładowym (powierzonym przez właścicieli).

W jednostce brak kapitałów obcych. W bieżącym roku jednostka

wypracowała zysk w kwocie 100.

Równanie bilansowe na początek okresu przedstawiające

równowagę między aktywami i pasywami:

2000 = 2000

Równanie bilansowe na koniec bieżącego roku z uwzględnieniem

wzrostu majątku (aktywów) i wzrostu źródeł jego finansowania

(pasywów):

(2000+ 100) = (2000+100)

Aktywa na początku i na końcu bieżącego roku są równe

pasywom.

Źródłem wzrostu aktywów o 100 jest zysk.

Występuje on po stronie lewej równania jako wzrost aktywów

(skutek) o 100, a po stronie prawej równania jako wzrost kapitału

własnego o 100 (przyczyna).

Jeśli wynikiem działalności okazałaby się strata, sytuacja jest

odwrotna.

23

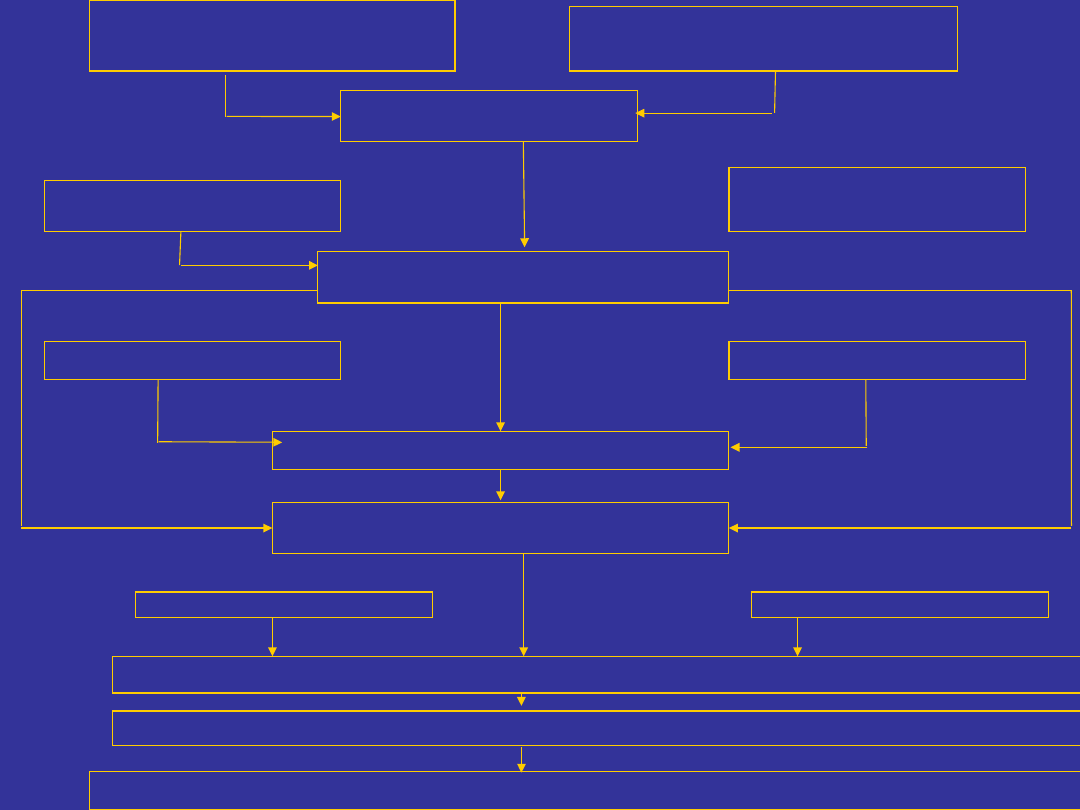

RACHUNEK ZYSKÓW I STRAT

Koszt i straty Przychody i zyski

Koszty własne sprzedaży 2 200 Przychody ze

sprzedaży 3 000

Zysk

800

3 000

3 000

24

RACHUNEK ZYSKÓW I STRAT

Koszty i straty

Przychody i zyski

Koszty własne sprzedaży 2 300 Przychody ze sprzedaży

2 000

Strata

300

2 300

2 300

25

Koszty sprzedaży produktów

Koszty ogólnego zarządu

Koszty sprzedaży

Wynik na działalności operacyjnej

Przychody finansowe

Koszty finansowe

Wynik na operacjach finansowych

Wynik na działalności gospodarczej (zysk

lub strata

)

Straty nadzwyczajne

Zyski nadzwyczajne

Wynik finansowy brutto (zysk lub strata)

Podatek dochodowy i pozostałe obowiązkowe zmniejszenia wyniku finansowego

Wynik finansowy netto (zysk lub strata)

Wynik ze sprzedaży

Zysk lub strata

Pozostałe przychody

operacyjne

Przychody netto ze sprzedaży

produktów towarów, materiałów,

usług

Pozostałe koszty

operacyjne

26

EWIDENCJA

OPERACJI GOSPODARCZYCH

27

Fakty gospodarcze powodujące zmiany w

majątku noszą w rachunkowości miano

operacji gospodarczych

a także zdarzeń gospodarczych, zaszłości

gospodarczych, czy transakcji.

28

Bezpośredni wpływ operacji

gospodarczych na składniki bilansu

29

Przykład

Spółka X rozpoczęła działalność 1 października bieżącego roku.

Udziałowcy wnieśli w tym dniu udziały w kwocie 10 000 w formie wpłaty

środków pieniężnych na rachunek bankowy spółki.

1) Wpłata udziałów na rachunek bankowy 10 000.

BILANS SPÓŁKI X NA l PAŹDZIERNIKA 200X r.

2) 3 października zakupiono maszynę za 3000 płacąc ze środków na

rachunku bankowym.

BILANS SPÓŁKI X NA 3 PAŹDZIERNIKA 200X r.

Aktywa Pasywa

Środki trwałe

3 000 Kapitał zakładowy 10 000

Środki pieniężne w banku 7 000

10 000 10 000

Aktywa

Pasywa

Środki pieniężne w banku 10 000

Kapitał zakładowy 10 000

10 000

10 000

30

3) 10 października zakupiono od dostawcy towary za 2000. Zapłata

według umowy z dostawcą nastąpi w terminie 2-tygodniowym.

BILANS SPÓŁKI X NA 10 PAŹDZIERNIKA 200X r.

Aktywa Pasywa

Środki trwałe 3 000 Kapitał zakładowy 10

000

Towary 2 000 Zobowiązania wobec dostawcy 2

000

Środki pieniężne w banku 7 000

12 000 12

000

4) 15 października sprzedano część zapasu towarów odbiorcy za 500; za

taką kwotę zakupiono ten towar.

BILANS SPÓŁKI X NA 15 PAŹDZIERNIKA 200X r.

Aktywa Pasywa

Środki trwałe 3 000 Kapitał zakładowy

10 000

Towary 1 500 Zobowiązania wobec dostawcy

2 000

Należności od odbiorcy 500

Środki pieniężne w banku 7 000

12 000

12 000

31

5) 17 października spłacono część zobowiązania wobec dostawcy 800 z

rachunku bankowego.

BILANS SPÓŁKI X NA 17 PAŹDZIERNIKA 200X r.

Aktywa Pasywa

Środki trwałe

3 000 Kapitał zakładowy 10

000

Towary 1 500 Zobowiązania wobec dostawcy

1 200

Należności od odbiorcy 500

Środki pieniężne w banku 6 200

11 200

11 200

6) 31 października za porozumieniem obydwu stron zobowiązanie wobec

dostawcy w kwocie 1000 zamieniono na jego udziały w spółce X.

BILANS SPÓŁKI X NA 31 PAŹDZIERNIKA 200X r.

Aktywa Pasywa

Środki trwałe 3 000 Kapitał zakładowy

11 000

Towary 1 500 Zobowiązania wobec dostawcy

200

Należności od odbiorcy 500

Środki pieniężne w banku 6 200

11 200

11 2000

32

1. Zmienia się wyłącznie struktura aktywów; zmniejszeniu

jednego składnika aktywów towarzyszy zwiększenie

drugiego składnika aktywów o tę samą kwotę, bądź

pojawienie się nowego składnika aktywów w tej

kwocie.

Suma bilansowa nie ulega zmianie.

2. Zmienia

się

wyłącznie

struktura

pasywów;

zmniejszeniu jednego składnika pasywów towarzyszy

zwiększenie drugiego składnika pasywów o tę samą

kwotę, bądź pojawienie się w tej kwocie nowego

składnika pasywów.

Suma bilansowa pozostaje bez

zmian.

3. Zwiększa się składnik aktywów i równocześnie

zwiększa się składnik pasywów o tę samą kwotę.

Suma

bilansowa ulega zwiększeniu.

4. Zmniejsza się składnik aktywów i równocześnie

zmniejsza się składnik pasywów o tę samą kwotę.

Suma bilansowa ulega zmniejszeniu.

33

Analizując wpływ operacji gospodarczych na składniki

bilansowe należy podkreślić następujące momenty:

• każda operacja gospodarcza wpływająca bezpośrednio

na składniki bilansowe może być zaliczona do jednego z

czterech podanych powyżej typów operacji,

• każda operacja, niezależnie do jakiego typu operacji jest

zaliczona powoduje zawsze zmiany w dwóch składnikach

bilansowych, te podwójne zmiany są zawsze równe co do

kwoty i dlatego nie naruszają równowagi bilansowej; po

każdej operacji aktywa = pasywa i jest to zgodne z

metodą bilansową,

• zapis zmian majątkowych jest dokonywany z punktu

widzenia jednostki, w której te operacje miały miejsce,

zgodnie z metodą podmiotową,

• operacje gospodarcze są przypisane do danego okresu

sprawozdawczego, dlatego mamy do czynienia z

bilansem początkowym a następnie po dokonaniu

zapisów

operacji

gospodarczych

za

dany

okres

sporządza się bilans zamknięcia.

34

Pośredni wpływ operacji gospodarczych

na składniki bilansu

Według

założeń koncepcyjnych sporządzania i

prezentacji sprawozdań

finansowych pośredni

wpływ na kapitał własny wywiera wynik działalności,

zwiększając go, jeśli wypracowany został zysk, lub

zmniejszając go, jeśli wystąpiła strata a więc różnica

pomiędzy przychodami i kosztami.

W bilansie nie występują kategorie kosztów i

przychodów.

W bilansie w ramach kapitału własnego wykazywany

jest wynik działalności.

35

Przykład

BALANS POCZĄTKOWY JEDNOSTKI. X NA l STYCZNIA 2OXX ,

Aktywa Pasywa

Środki trwałe 5 000 Kapitał własny 7

000

Materiały 800 Zobowiązania

3 000

Wyroby gotowe 1 200

Należności 1 800

Środki pieniężne w banku 1 200

10 000

10 000

1) 4 stycznia przychód ze sprzedaży wyrobów gotowych wyniósł 800;

odbiorca wpłacił tę kwotę na rachunek bankowy. W aktywach zwiększa się

wartość środków pieniężnych w banku i o tę kwotę zwiększa się w pasywach

kapitał własny.

BILANS JEDNOSTKI X NA 4 STYCZNIA 20XX r.

Aktywa Pasywa

Środki trwałe 5 000 Kapitał własny 7 800

Materiały 800 Zobowiązania 3 000

Wyroby gotowe 1 200

Należności 1 800

Środki pieniężne w banku 2 000

10 800

10 800

36

37

2) 5 stycznia wydano odbiorcy sprzedane wyroby; koszt wytworzenia

wyrobów wynosi 600. W aktywach zmniejsza się wartość wyrobów

gotowych przekazanych odbiorcy o 600, a w pasywach zmniejsza się

kapitał własny o tę samą kwotę.

BILANS JEDNOSTKI X NA 5 STYCZNIA 200X r.

Aktywa Pasywa

Środki trwale 5 000 Kapitał własny 7

200

Materiały 800 Zobowiązania 3

000

Wyroby gotowe 600

Należności 1 800

Środki pieniężne w banku 2 000

10 200

10 200

3) 15 stycznia opłacono z rachunku bankowego koszty prowadzenia

biura 70. W aktywach zmniejsza się stan środków pieniężnych na

rachunku bankowym o 70 i o tę samą kwotę zmniejsza się w pasywach

kapitał własny.

BILANS JEDNOSTKI X NA l STYCZNIA 200X r.

Aktywa Pasywa

Środki trwałe

5 000 Kapitał własny 7

130

Materiały

800 Zobowiązania 3 000

Wyroby gotowe 600

Należności 1 800

Środki pieniężne w banku 1 930

10 130

10 130

Kapitał własny na koniec okresu wynosi:

7000+800-600-70 = 7130

a zysk z działalności wynosi (przychody - koszty):

800-600-70 = 130

38

Stąd można więc zdefiniować, iż konto jest to

dowolny technicznie rachunek zmian stanu

określonej kategorii majątkowej, wywołanych

operacją gospodarczą, pozwalający na ujęcie

zwiększeń i zmniejszeń danej kategorii oraz

ustalenie w dowolnym momencie jej stanu

końcowego.

39

Debet (Dt)

Credit (Ct)

Winien (Wn) Nazwa konta

Ma

40

Każde konto niezależnie od jego formy technicznej i szaty

graficznej zawiera podstawowe elementy:

• nazwę konta wraz z nadanym mu symbolem dla celów

praktycznych,

• dwie przeciwstawne strony konta oznaczone symbolami

Debet

(Winien) i Credit (Ma)

dla ujęcia odrębnie zwiększeń i zmniejszeń

danej kategorii dla której utworzono konto.

W nawiązaniu do nazw stron konta określa się dokonywane na

nich zapisy jako:

zapisy po lewej stronie konta (Dt):

• debetowanie lub zapisanie na stronę Dt,

• obciążenie konta,

• zapisanie w ciężar;

zapisy po prawej stronie konta (Ct):

• kredytowanie lub zapisanie po stronie Ct,

• uznanie konta,

• zapisanie na dobro konta.

41

Konta bilansowe to konta odzwierciedlające zmiany w

składnikach bilansowych, czyli w składnikach aktywów

i pasywów.

Konta aktywów

odzwierciedlają zmiany w zasobach

(środkach gospodarczych) jednostki i ich stany na

moment bilansowy.

Konta pasywów

odzwierciedlają zmiany w źródłach

pochodzenia (finansowania) zasobów jednostki i ich

stany na moment bilansowy.

42

Funkcjonowanie kont bilansowych

• zmiana debetowa (Dt) oznacza zwiększenie składnika aktywów,

• zmiana kredytowa (Ct) oznacza zmniejszenie składnika aktywów.

Dt Konto aktywu Ct

zwiększenie zmniejszenie

43

Konta pasywów funkcjonują zaś odwrotnie:

• zmiana debetowa oznacza zmniejszenie składnika pasywów,

• zmiana kredytowa oznacza zwiększenie składnika pasywów.

Na koncie teowym pasywu przedstawia się to następująco:

Dt

Konto pasywu Ct

zmniejszenie

zwiększenie

44

Zadaniem kont bilansowych aktywów i pasywów jest:

• przejęcie z bilansu początkowego poszczególnych,

wyjściowych stanów wartościowych aktywów i

pasywów,

• ujęcie zmian tych stanów na podstawie

udokumentowanych operacji gospodarczych,

• ustalenie wartościowych stanów poszczególnych

składników aktywów i pasywów na koniec okresu

sprawozdawczego, które są podstawą sporządzenia

bilansu końcowego.

45

Dt Konto aktywu

Ct

Saldo z bilansu początkowego

Operacje gospodarcze Operacje

gospodarcze

zwiększające stan aktywu zmniejszające stan

aktywu

Obrót debetowy Obrót kredytowy

Saldo końcowe

(debetowe)

zapisane dla

zamknięcia kont

Zbilansowany obrót debetowy Zbilansowany

kredytowy obrót

(łącznie z saldem

końcowym)

46

Dt Konto pasywu Ct

Saldo z bilansu

początkowego

Operacje gospodarcze Operacje gospodarcze

zwiększające

zmniejszające stan pasywu stan pasywu

Obrót debetowy Obrót kredytowy

Saldo końcowe (kredytowe)

zapisane dla zamknięcia konta(Sk)

Zbilansowany obrót debetowy

Zbilansowany obrót kredytowy

(łącznie z saldem końcowym)

47

Funkcjonowanie kont kosztów przedstawia się następująco:

Dt Koszty

Ct

powstanie kosztu zmniejszenie.

przeksięgowanie

kosztu

48

Funkcjonowanie kont przychodów przedstawia się następująco:

Dt Przychody (sprzedaż) Ct

zmniejszenie powstanie

przychodu

przeksięgowanie

przychodu

49

Dt Straty nadzwyczajne Ct

poniesione przeksięgowanie

straty nadzwyczajne kwoty strat

nadzwyczajnych

Dt Zyski nadzwyczajne Ct

przeksięgowanie kwoty zrealizowane

zysków nadzwyczajnych zyski nadzwyczajne

50

PODWÓJNY „EFEKT" OPERACJI GOSPODARCZYCH

Aktywa = Kapitał własny + Zobowiązania

Podwójny efekt (skutek) operacji gospodarczych

jest podstawą podwójnego zapisu w

rachunkowości.

51

ZASADA PODWÓJNEGO KSIĘGOWANIA

Każda operacja gospodarcza jest księgowana na

dwóch kontach, po dwóch przeciwstawnych stronach

tych kont

52

Zasada podwójnego księgowania wynika z dwóch faktów:

• po pierwsze

, każda operacja gospodarcza powoduje

zmiany dwóch składników bilansowych,

• po drugie

, z przyjętych od średniowiecza sposobów

funkcjonowania kont aktywów i pasywów, a mianowicie, iż

konta aktywów i pasywów funkcjonują na odwrót.

Dla kont aktywów

zmiany

Dt

mają znak arytmetyczny

+

(zwiększenie składnika) a zmiany

Ct

znak

-

(zmniejszenie

składnika).

Dla kont pasywów

przyjęto odwrotne znaczenie stron;

zmiany

Dt

mają charakter

-

(zmniejszenie) a zmiany

Ct

mają charakter

+

(zwiększenie).

53

Zasada podwójnego zapisu na kontach bilansowych

Dt konto aktywu B Ct

Dt konto aktywu A Ct

1

Dt konto pasywu C Ct

Dt konto pasywu D Ct

3

Dt konto pasywu C Ct

Dt konto aktywu A Ct

2

Dt konto aktywu B Ct

Dt konto pasywu D Ct

4

54

Przykład

Bilans początkowy firmy X przedstawia się następująco:

Aktywa

Pasywa

I. Aktywa trwale

4 500

Środki trwałe

3 000

Środki trwałe w budowie

1

000

Należności długoterminowe

500

II. Aktywa obrotowe

2 700

Materiały

300

Wyroby gotowe

400

Towary

500

Należności

200

Środki pieniężne w banku 1

300

Razem aktywa

7

200

I Kapitał własny 4

500

Kapitał zakładowy 4 000

Zysk

500

II. Kapitał obcy 2

700

Kredyty bankowe

2 200

Zobowiązania

500

Razem pasywa

7 200

55

Operacje gospodarcze w bieżącym okresie:

1.Zakupiono towary płacąc za nie z rachunku bankowego

100

2.Przeznaczono część zysku na zasilenie kapitału zakładowego

300

3.Zakupiono materiały (zapłata nastąpi w terminie umownym)

400

4.Spłacono część kredytu bankowego

1 000

56

1. Dt Towary

100

2. Dt Zysk

300

3. Dt Materiały

400

4. Dt Kredyty bankowe 1 000

Razem Dt

1 800

Ct Rachunek bankowy 100

Ct Kapitał zakładowy

300

Ct Zobowiązania

400

Ct Rachunek bankowy 1 000

Razem Ct

1 800

Dekretacja operacji gospodarczych wskazująca na sposób

ich księgowania:

57

Wyroby

Dt gotowe Ct

Rachunek

Dt Towary Ct Dt Należności Ct Dt

bankowy Ct

BO 400

BO 500

BO 200

BO 1300 100 (1

1) 100

1 000 (4

Kapitał

Dt zakładowy

Ct

Kredyty

Dt Zysk Ct Dt bankowe Ct Dt

Zobowiązania Ct

4 000 BO

500 BO

2200 BO

500

BO

300 (2

2) 300

(4) 1000

400

(3)

Dt Środki trwałe

Ct

Środki trwałe

Dt w budowie

Ct

Należności

Dt długoterminowe

Ct

Dt Materiały

Ct

BO 3000

BO 1000

BO 500

BO 300

3) 400

58

Zasada podwójnego księgowania na kontach procesowych

Dt Konto aktywu Ct Dt Koszty Ct

1

Dt Przychody Ct

Dt Konto aktywu Ct

2

59

Realizacja zasady podwójnego zapisu na kontach bilansowych i

procesowych

Dt aktywu A Ct Dt aktywu B Ct Dt pasywu C Ct Dt

pasywu D Ct

1

2

3

4

Dt Koszty Ct Dt Przychody Ct

5

6

Straty

Zyski

Dt nadzwyczajne Ct Dt nadzwyczajne Ct

7

8

Konto Konto

Konto

Konto

60

Objaśnienia:

1.Typ operacji gospodarczej powodujący zwiększenie aktywu A (Dt) z

równoczesnym zmniejszeniem o tę samą kwotę aktywu B (Ct), a

więc powodujący tylko zmiany strukturalne aktywów.

2.Typ operacji gospodarczej powodujący zwiększenie pasywu C (Ct) z

równoczesnym zmniejszeniem o tę samą kwotę pasywu D (Dt), a

więc powodujący tylko zmiany strukturalne pasywów.

3.Typ operacji gospodarczej powodujący zwiększenie aktywu A (Dt) z

równoczesnym zwiększeniem o tę samą kwotę pasywu C (Ct).

Ogólna wartość majątku zwiększa się.

4.Typ operacji gospodarczej powodujący zmniejszenie aktywu B (Ct)

z równoczesnym zmniejszeniem o tę samą kwotę pasywu C (Dt).

Ogólna wartość majątku zmniejsza się.

5.Typ operacji gospodarczej o charakterze kosztowym, powodujący

zmniejszenie (zużycie) aktywu B (Ct) z równoczesnym powstaniem

w tej kwocie kosztu (Dt).

6.Typ

operacji

gospodarczej

o

charakterze

przychodowym,

powodujący zwiększenie aktywu A (Dt) z równoczesnym

powstaniem przychodu w tej samej kwocie (Ct).

7.Typ operacji gospodarczej o charakterze strat nadzwyczajnych,

powodujący zmniejszenie aktywu B (Ct) z równoczesnym

powstaniem straty nadzwyczajnej w tej samej kwocie (Dt).

8.Typ operacji gospodarczej o charakterze zysków nadzwyczajnych,

powodujący zwiększenie aktywu A (Dt) z równoczesnym

powstaniem zysku nadzwyczajnego (Ct).

61

CZYNNOŚCI KSIĘGOWE OD BILANSU OTWARCIA DO BILANSU ZAMKNIĘCIA

Otwarcie kont i księgowanie operacji gospodarczych

Aktywa

Pasywa

I. Aktywa trwale

1

200

Środki trwale

800

Środki trwale w budowie

400

II. Aktywa obrotowe

1

000

Materiały

120

Produkty gotowe

80

Towary

90

Należności

60

Kasa

50

Rachunek bankowy

600

Razem aktywa

2200

I. Kapitał własny 1

350

Kapitał zakładowy

1300

Zysk

50

II. Kapitał obcy

850

Kredyty bankowe

700

Zobowiązania

150

Razem pasywa

2 200

Przykład

Bilans początkowy firmy X przedstawia się następująco:

62

Operacje gospodarcze w okresie sprawozdawczym:

1.Pobrano gotówkę z banku do kasy

100

2.Odbiorca wpłacił na rachunek bankowy

20

3.Zakupiono materiały od dostawcy (zapłata nastąpi w terminie

późniejszym) 40

4.Spłacono kredyt bankowy ze środków na rachunku bankowym

150

5.Sprzedano towar odbiorcom:

a) wartość sprzedanych towarów w cenie nabycia (wydanie towarów)

50

b) wartość sprzedanych towarów w cenie sprzedaży

80

6.Koszty prowadzenia działalności opłacone gotówką

10

7.Przekazano zysk na zasilenie kapitału zakładowego

50

8.Spłacono gotówką zobowiązanie wobec dostawcy

60

9.Ustalono podatek dochodowy za bieżący okres

5

10.Przeksięgowanie kosztów i przychodów na wynik finansowy

a) Przeksięgowanie wartości sprzedanych towarów w cenie nabycia

50

b) Przeksięgowanie przychodu ze sprzedaży towarów

80

c) Przeksięgowanie kosztów działalności

10

11. Przeksięgowanie podatku dochodowego

5

Suma dokonanych operacji wraz z przeksięgowaniem wynosi

710

63

Dt

Środki trwałe

Ct Dt

Środki trwałe w

budowie

Ct Dt Materiały

Ct

(Sp)

800

(Sp)

400

Ct (Sp)

120

800

—

400

(3)

40

800 (Sk

400

160(Sk

800

800

400

400

160

160

Dt Produkty gotowe Ct Dt

Towary

Ct Dt

Należności Ct

(Sp)

80

(Sp)

90

50

(5a

)

(Sp)

60

20 (2)

80

90

50

(5b)

80

80

Sk)

40

Sk)

140

20

80

80

90

90

120(Sk

)

140

140

Dt

Kasa

Ct Dt Rachunek bankowy Ct Dt

Kapitał zakładowy

Ct

(Sp)

(1)

50

100

10

60

(6)

(8

(Sp)

(2)

600

20

100

150

(1)

(4

1300

(Sp

50

(7

150

70

80

(Sk

620

250

370

Sk

(Sk

1350

1350

150

150

620

620

1350

1350

64

Dt

Kredyty

bankowe

Ct Dt

Zobowiązania

Ct Dt

Zysk

Ct

(4) 150

700

(Sp) (8 60

150

40

5

(SP

(3)

(9)

(7) 50

50 (Sp)

(Sk)

150

550

700

50

50

700

700

60

195

Sk) 135

195

195

Dt

Sprzedaż

towarów

Ct

Koszty działalności Ct

Wynik finansowy Ct

(11) 80

80

(5b) (6) 10

10

(12 10)

50 80 (11

10

10

12)

10

80

80

13)

5

Sk)

65

15

80

8080

Dt

Koszt własny

sprzedaży

Ct Dt Podatek dochodowy

(5a) 50

50

(10) (9)

5

5

(13)

50

50

5

5

65

Zestawienie obrotów i sald na koniec okresu

sprawozdawczego

Nazwa konta

Obroty

Salda

Dt

Ct

Dt

O

Środki trwałe

800

800

Środki trwałe w budowie

400

—

400

—

Materiały

160

—

160

—

Produkty gotowe

80

—

80

—

Towary

90

50

40

—

Należności

140

20

120

—

Kasa

150

70

80

—

Rachunek bankowy

620

250

370

—

Kapitał zakładowy

—

1350

—

1350

Kredyty bankowe

150

700

—

550

Zobowiązania

60

195

—

135

Zysk

50

50

—

—

Koszt własny sprzedaży

50

50

—

—

Sprzedaż towarów

80

80

—

—

Koszty działalności

10

10

—

—

Podatek dochodowy

5

5

—

—

Wynik finansowy

65

80

—

15

2910

2910

2050

2050

66

Obroty Dt i Ct bilansują się w kwocie 2910 na którą

składają się:

• suma

sald

z

bilansu

początkowego ......................................... 2 200

• suma dokonanych operacji gospodarczych wynikająca

z

dziennika (wraz z

przeksięgowaniami) ................................ 710

Razem ...........................................................................

................ 2 910

67

suma obrotów Dt = sumie obrotów Ct

suma sald Dt = sumie sald Ct

68

Zestawienie obrotów i sald

pozwala na wykrycie

następujących błędów:

• zaksięgowania operacji niezgodnie z zasadą podwójnego

księgowania(np. dwa razy jako zmiana debetowa, bądź

jako zmiana kredytowa, zapisanie kwoty tylko raz jako Dt

lub Ct, zapisanie nie jednakowych kwot operacji

gospodarczej na Dt i na Ct),

• niezaksięgowanie

w

ogóle

operacji

gospodarczej

(niezgodność z kwotą dziennika),

• błędne sumowanie obrotów dla poszczególnych kont,

• błędne sumowanie obrotów dla wszystkich koni,

• błędne ustalenie salda lub nieprawidłowe jego wpisanie

do zestawienia obrotów i sald,

• błędne sumowanie sald dla wszystkich kont.

69

Poprawa błędów księgowych

Sposób poprawy błędu zależy

od:

• techniki

prowadzenia

ewidencji,

• momentu

dostrzeżenia

błędu.

70

Storno może być dokonywane w dwóch postaciach:

• storna czarnego (dodatniego),

kiedy to dla

wyeliminowania błędnej kwoty zapisu dokonuje się

zapisu po przeciwnej stronie konta; jeśli błędna kwota

występuje po stronie Dt, dla przeciwwagi wpisuje się ją

po stronie Ct, a jeśli błędna kwota występuje po stronie

Ct, dla przeciwwagi wpisuje się ją po strome Dt,

• storna czerwonego (ujemnego),

kiedy to dla

wyeliminowania błędnej kwoty zapisu po danej stronie

konta, wpisuje się tę kwotę po tej samej stronie konta

ze znakiem ujemnym (na czerwono).

71

Dt Rachunek

bankowy Ct

Dt Kasa Ct

(1) 200 200 (2a)

200 (2b)

(2a) 200

(2b) 200

200 (1)

Przykład

Podjęcie gotówki z banku do kasy 200 zaksięgowanego Dt

„Rachunek bankowy", Ct „Kasa". Operacja ta powinna być

zaksięgowana odwrotnie - Ct „Rachunek bankowy", Dt „Kasa".

1) błędny zapis

2a) anulowanie błędnego zapisu przez zapisanie go po przeciwnych

stronach konta

2b) zapis prawidłowy

Zastosowanie storna czarnego:

72

Dt Rachunek bankowy Ct

Dt Kasa Ct

1) 200

(2a)

200

200 (2b)

(2b) 200

200(1

200

(2a)

Zastosowanie storna czerwonego:

1) błędny zapis

(2a) anulowanie błędnego zapisu (zapis ujemny,

„na czerwono„

)

(2b) zapis prawidłowy

73

Inwentaryzacja składników majątkowych

Inwentaryzacja w zależności od składnika majątku może być

przeprowadzona trzema sposobami:

• przeprowadzenie spisu z natury,

• uzyskiwanie od kontrahentów potwierdzeń prawidłowości

stanu aktywów,

• porównanie danych w księgach rachunkowych z

odpowiednimi dokumentami i weryfikacji realnej wartości

tych składników.

Inwentaryzacja drogą spisu ilości składników z natury, wyceny

tych ilości oraz porównania tych wartości z danymi ksiąg

rachunkowych jest dokonywana dla środków pieniężnych w

kasie, papierów wartościowych, zapasów, środków trwałych

74

Bilans zamknięcia i rachunek zysków i strat za

okres sprawozdawczy

Aktywa

Pasywa

Aktywa trwałe

1 200

Środki trwałe

800

Środki trwałe w budowie

400

II. Aktywa obrotowe 850

Materiały

160

Produkty gotowe

80

Towary

40

Należności

120

Kasa

80

Rachunek bankowy

370

Razem aktywa 2

050

I Kapitał własny

1 370

Kapitał zakładowy 1 350

Zysk

20

II Kapitał obcy

680

Kredyty bankowe

550

Zobowiązania

130

Razem pasywa 2

050

75

Rachunek zysków i strat za okres sprawozdawczy

1. Przychody netto ze sprzedaży

80

2. Koszty uzyskania przychodu

60

a)Wartość sprzedanych towarów w cenie nabycia 50

b)Koszty działalności

10

3. Zysk brutto

20

Podatek dochodowy

5

Zysk netto

15

76

EWIDENCJA SYNTETYCZNA I ANALITYCZNA

Konta syntetyczne odzwierciedlające ogólne dane nie w

pełni spełniają funkcje kontrolną i informacyjną.

Konta analityczne to pomocnicze urządzenia księgowe

służące do szczegółowej ewidencji danych podlegających

ewidencji ogólnej na kontach syntetycznych w taki

sposób, aby łączna suma ich obrotów i stanów była

zgodna z danymi ewidencjonowanymi na określonym

koncie syntetycznym.

77

Przykład

W jednostce gospodarczej X jest prowadzone dla ewidencji

należności i zobowiązań jedno konto „Rozrachunki" oraz konta

analityczne odrębne dla każdego wierzyciel i dłużnika.

Na początek okresu sprawozdawczego salda rozrachunków z

poszczególnymi kontrahentami wynoszą:

Dt

Ct

Kontrahent

(należności) (zobowiązania)

A

4 000

B

1 000

C

5 000

D

500

5 000

5 500

78

Operacje gospodarcze w okresie sprawozdawczym:

1. Spłata ze środków w banku zobowiązania wobec dostawcy C

1 000

2. Zakupiono towary od dostawcy D, zapłata nastąpi w

umownym terminie

2 000

3. Sprzedano produkty odbiorcy B, przychód równy należnościom

3 000

4. Koszt własny sprzedanych wyrobów (dot. póz. 3)

2 500

5. Wpłata należności na rachunek bankowy przez odbiorcę B

3 000

79

Dt Rozrachunki Ct Dt

A

Ct Dt

B

Ct

(Sp) 5000 5500 (Sp) (Sp) 4000 (Sp) 1000

(1) 1000 2000 (2) 4000 3) 3000 3000 (5)

(3) 3000 3000 (5) 4000 (Sk) 4000 3000

9000 10500 4000 4000 1000 (Sk)

(Sk) 6500 5000 (Sk) 4000 4000

15500 15500

Dt

C

Ct Dt

D

Ct

(1) 1000 5000 (Sp) 500 (Sp)

1000 5000 2000 (2)

(Sk) 4000 2500

5000 5000 Sk) 2500

2500 2500

Rachunek

Dt bankowy Ct Dt Towary Ct Dt Produkty Ct Dt Sprzedaż

Ct

X 1000 (1) (2) 2000 X 2500 (4) 3000

(3)

(5)3000

Koszt własny

Dt sprzedaż Ct

(4) 2500

80

Zestawienie obrotów i sald kont analitycznych do konta

syntetycznego „Rozrachunki":

Obroty

Salda

Dt

Ct

Dt

Ct

A

4000

4000

B

4000

3 000

1 000

—

C

1 000

5000

—

4000

D

—

2500

—

2500

9000

10500

5000

6 500

81

KLASYFIKACJA KONT

Konta bilansowe dzielą się na:

konta aktywów,

konta pasywów.

Konta procesowe (wynikowe) dzielą się na:

konta kosztów,

konta przychodów.

Podział kont ze względu na zakres informacji

konta syntetyczne,

konta analityczne.

Według kryterium (samodzielności) wyróżniamy:

konta podstawowe,

konta pomocnicze (w tym korygujące).

82

Pozostałe rodzaje kont

Konta pozabilansowe

Konta niebilansowe

Konta bezsaldowe

- rozliczeniowe

- zbiorczo-rozdzielcze

83

Metody podziału kont:

Podział poziomy

Dt Kapitał własny Ct

Dt Kapitał zakładowy

Ct

Dt Kapitał zapasowy Ct

84

Podział pionowy

Dt środki trwałe

Ct

Umorzenie

Dt środków trwałych Ct

Aktualizacja wyceny

Dt środków trwałych

Ct

85

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

Wyszukiwarka

Podobne podstrony:

Bilans Sprawozdawczy wyraz rachunku majątku i kapitału

RiSF sprawozdawczy wyraz rachunku majatku i kapitalu

Rachunkowosc w banku Rachunek majatku i kapitalu stud

Charakterystyka majatku i kapitałów - 2, Uczelnia, sem III, Rachunkowość

rachunkowość grup kapitalowych nowe

STRUKTURA MAJĄTKU I KAPITAŁU, szkoła

RACHUNKOWOSC GRUP KAPITALOWYCH

Fw materialy do plikosekcji, Rachunkowość grup kapitałowych

D19190128 Dekret w przedmiocie poboru jednorazowej państwowej daniny od nieruchomości i majątku w k

D19190128 Dekret w przedmiocie poboru jednorazowej państwowej daniny od nieruchomości i majątku w k

Temat 9 Ewidencja przychodów, kapitałów funduszy i rezerw

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

Temat 5 ksiegi, STUDENCKIE, Rachunkowość, Rachunkowość(2)

więcej podobnych podstron