- DOKONAJ PORÓWNANIA SYSTEMÓW PODATKÓW

POŚREDNICH RÓŻNYCH KRAJÓW

CZŁONKOWSKICH UE

- DOKONAJ ANALIZY ZAGRANICZNYCH INWESTYCJI

BEZPOŚREDNICH NA OBSZARZE UE

Podatek pośredni jest to danina publiczna płacona

w pieniądzu, przymusowa, bezzwrotna,

niezwiązana, zasilająca budżet państwa.

Do podatków pośrednich zaliczamy:

- Podatek akcyzowy

- VAT

- Podatek od gier losowych

Ostateczne opłacenie i odprowadzenie całości

podatku do budżetu państwa następuje zazwyczaj

w momencie, gdy dany towar lub usługa zostaje

nabyta przez finalnego użytkownika (tak jest w

przypadku podatku VAT).

Nazwa "pośredni" wywodzi się od

sposobu jego pobierania. Podatek ten

płacony jest nie bezpośrednio w

urzędzie skarbowym, tylko przy

nabywaniu dobra (np. podatek VAT

wliczony jest w cenę wielu artykułów -

np. samochodów) lub usługi (podatek

od gier losowych jest już wliczony w

cenę jaką musimy zapłacić by móc

uczestniczyć w grze losowej np.

poprzez kupienie losu na loterii).

VAT

Podatek od towarów i usług (VAT) płacony jest w

momencie zakupu towarów i usług przez finalnego

odbiorcę. Istotą konstrukcji tego podatku jest

wielofazowość –przedsiębiorstwo, które zakupiło

surowce, materiały i usługi używane do dalszej

produkcji, może odliczyć sobie zapłacony podatek

VAT, tak by nie został on naliczony podwójnie (raz

w momencie opodatkowania tych surowców, a po

raz drugi przy opodatkowaniu finalnego produktu).

PODATEK AKCYZOWY

Podatek akcyzowy jest specyficznym podatkiem

od spożycia, płaconym w momencie zakupu

niektórych towarów i usług przez finalnego

odbiorcę. Zazwyczaj podatek ten stosuje się o

odniesieniu do towarów uznawanych za

luksusowe, charakteryzujące się sztywnym

popytem (czyli takim, który nie spada wraz ze

wzrostem ceny) albo towarów, których spożycie

państwo chce ograniczyć z przyczyn społecznych.

Podatek akcyzowy jest jednym z najstarszych

podatków, jakie zna historia gospodarki (w Polsce

wprowadzono go w średniowieczu). Typowymi

towarami opodatkowanymi akcyzą są: alkohol,

paliwa silnikowe oraz tytoń.

Opodatkowaniu akcyzą podlegają następujące

kategorie wyrobów:

produkty energetyczne (ogólnie wszystkie wyroby

służące dla celów napędowych lub grzewczych),

energia elektryczna,

napoje alkoholowe (piwo, wino, produkty

pośrednie, wyroby spirytusowe),

wyroby tytoniowe (papierosy, cygara, cygaretki,

tytoń do palenia),

ROLA PODATKÓW POŚREDNICH

1) Stanowią automatyczny stabilizator koniunktury dzięki wrażliwości

na zmiany poziomu dochodu narodowego, zatrudnienia i innych

wartości ekonomicznych, samoistnie reagują na zmianę koniunktury.

2) Pełnią role stymulacyjna - są wykorzystywane jako instrument

oddziaływania na decyzje podmiotów gospodarczych.

3) Wpływają na decyzje dostawców i konsumentów tym samym

wpływają na poziom konsumpcji(obniżenie podatków zwiększą popyt,

natomiast wzrost podatków działa odwrotnie)

4) Podatki pośrednie mogą promować konsumpcje jednych towarów, a

zniechęcać do konsumpcji innych

5) Są bardzo ważne przy słabej administracji podatkowej ze względu na

duża ściągalność

6) Podnoszenie VATu działa jako zachęta dla producentów do

poprawiania efektywności kosztowej w celu zachowania tego samego

poziomu zysku.

Podatki w Unii Europejskiej można podzielić

na podatki bezpośrednie i pośrednie.

Jedynie podatki pośrednie zostały

zharmonizowane, natomiast podatki

bezpośrednie są zróżnicowane w

poszczególnych krajach członkowskich.

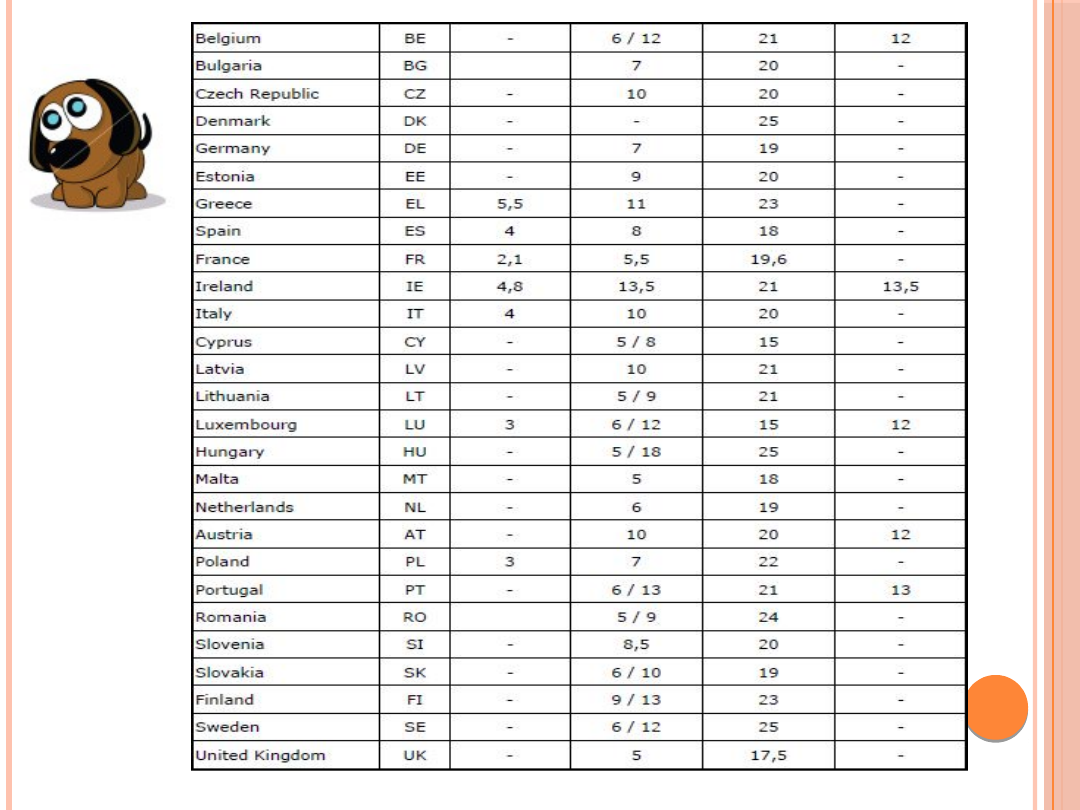

Stawka podstawowa (ang. standard rate) podatku

VAT nie może być niższa niż 15%, nie ma natomiast

ustalonej górnej granicy (obecnie najwyższa

stawka w UE i na świecie jest w Szwecji, wynosi

25%). Dodatkowo każdy kraj członkowski może

zastosować tylko jedną stawkę obniżoną (reduced

rate) w stosunku do stawki podstawowej. Stawka

zerowa (zero rate) może być stosowana jedynie w

stosunku do dostaw wewnątrzwspólnotowych oraz

eksportu towarów do krajów trzecich (niebędących

członkami UE). Obecnie kraje członkowskie zgodnie

z wynegocjowanymi warunkami mogą stosować

stawkę przejściową (parking rate). Dla przykładu w

Polsce stawką przejściową jest obniżona stawka 7%

oraz stawka 3% dla nieprzetworzonych produktów

rolnych.

V

A

T

W

K

R

A

JA

C

H

U

E

Stawka ulgowa (preferencyjna) VAT: stawka

należna od importu dzieł sztuki, przedmiotów

kolekcjonerskich i antyków, oraz od dostawy i

WNT dzieł sztuki.

Stawka przejściowa od usług remontowo-

budowlanych, dostawy obiektów budowlanych

oraz usług gastronomicznych.

Stawka zredukowana VAT: na towary i usługi

związane z rolnictwem, w tym produkty rolne,

głównie wymienione w załączniku nr 6 do ustawy,

a także stawka VAT należna od taksówkarzy

rozliczających się VAT ryczałtowo.

VAT W POLSCE

Podstawową stawką podatku VAT w Polsce jest 23

proc. Przy niektórych czynnościach stawka ta jest

niższa, i może wynosić:

8 proc.

7 proc.

5 proc.

0 proc.

sprzedaż zwolniona (zw)

Inwestycje zagraniczne na

obszarze UE

Inwestycje bezpośrednie to bezpośrednie nakłady

na środki trwałe (np. maszyny, całość lub

wydzieloną część przedsiębiorstwa).

W zakresie bilansu płatniczego obejmują one te

inwestycje, w których inwestorzy (określani tu

mianem inwestorów bezpośrednich) pragną

uzyskać znaczący stopień kontroli nad

przedsiębiorstwem (określanym tu

przedsiębiorstwem bezpośredniego

inwestowania). Mają więc charakter bardziej

trwały niż inwestycje portfelowe, które

charakteryzują się większą płynnością i

podatnością na wpływ kapitału spekulacyjnego.

W statystyce bilansu płatniczego najczęściej

wykorzystywanym wskaźnikiem pozwalającym

odróżnić inwestycje bezpośrednie od inwestycji

portfelowych jest posiadanie tzw. trwałego

wpływu na funkcjonowanie przedsiębiorstwa.

Wyraża się to posiadaniem minimum 10% akcji

zwykłych lub 10% głosów

na walnym

zgromadzeniu akcjonariuszy.

Bezpośrednie inwestycje zagraniczne (BIZ)

(ang. foreign direct investment - FDI) według

definicji UNCTAD, IMF i OECD są kategorią

międzynarodowych inwestycji, dokonywanych

przez rezydenta jednego kraju (nazywanym

„inwestorem bezpośrednim” lub „firmą

matką”) z zamiarem sprawowania

długotrwałej kontroli w przedsiębiorstwie

innego kraju (nazywanym „przedsiębiorstwem

bezpośredniej inwestycji” lub „firmą-córką”).

Przez „długotrwałą kontrolę” rozumie się tutaj

istnieje długoterminowych relacji pomiędzy

inwestorem bezpośrednim i przedsiębiorstwem

bezpośredniej inwestycji oraz istotny poziom

oddziaływania, który daje inwestorowi

bezpośredniemu efektywny głos w zarządzaniu

przedsiębiorstwem bezpośredniej inwestycji. Aby

inwestycję uznać za BIZ, minimalny próg

zaangażowania kapitałowego inwestora

bezpośredniego w przedsiębiorstwie

bezpośredniej inwestycji ustalono na poziomie

10%.

Zgodnie z powyższą definicją, komponentami

BIZ są: kapitał zakładowy (equity capital),

reinwestowane zyski (reinvested earnings)

oraz inny kapitał (other capital).

Reasumując, BIZ są to długookresowe

inwestycje, podejmowane przez

przedsiębiorstwo lub osobę fizyczną jednego

kraju w przedsiębiorstwo innego kraju, z

zamiarem sprawowania kontroli nad nim i

czerpania z niego zysku. Przy czym istotą BIZ

jest transfer nie tylko kapitału, ale również

pracy i wiedzy (technologicznej,

marketingowej i organizacyjnej.

Największą BIZ w Polsce w 2009 roku

była montażownia maszyn

przeładunkowych fińskiej firmy

Cargotec w Stargardzie

Szczecińskim, która wynosiła 64,4

mln euro

W 2010 roku – była firma

Swedspan/IKEA. Łączna

wartość inwestycji to 160 mln euro

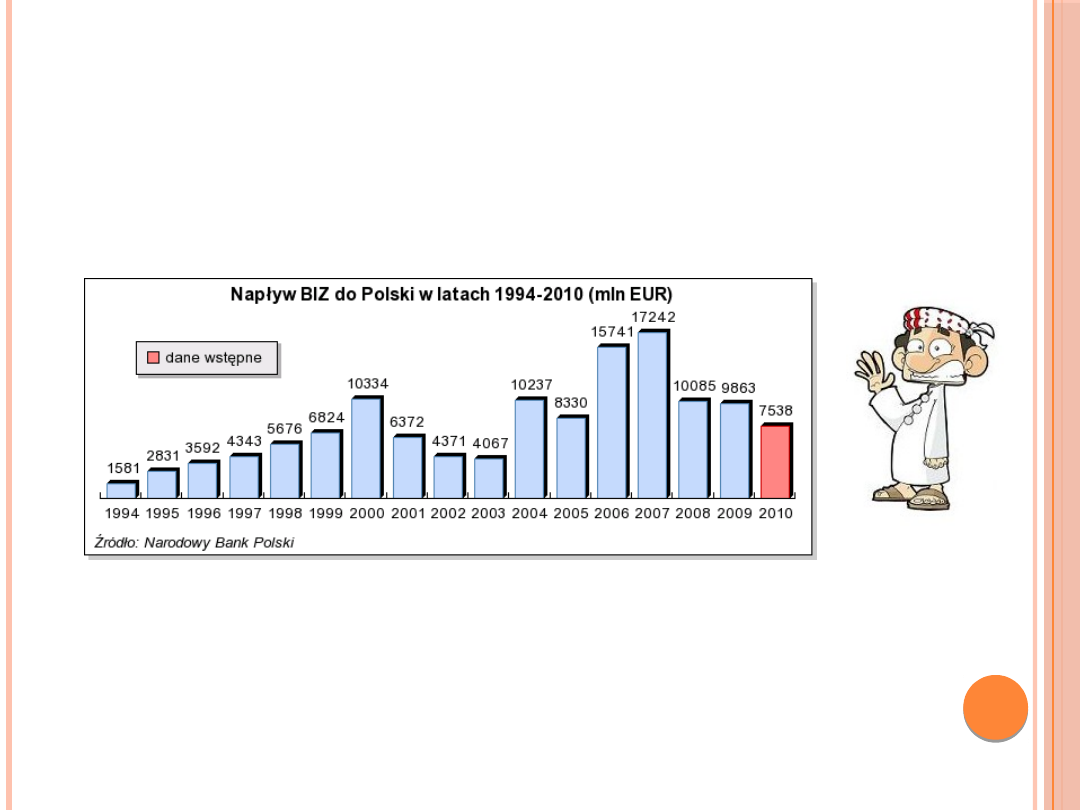

NAPŁYW BIZ DO POLSKI W LATACH 1994-

2010

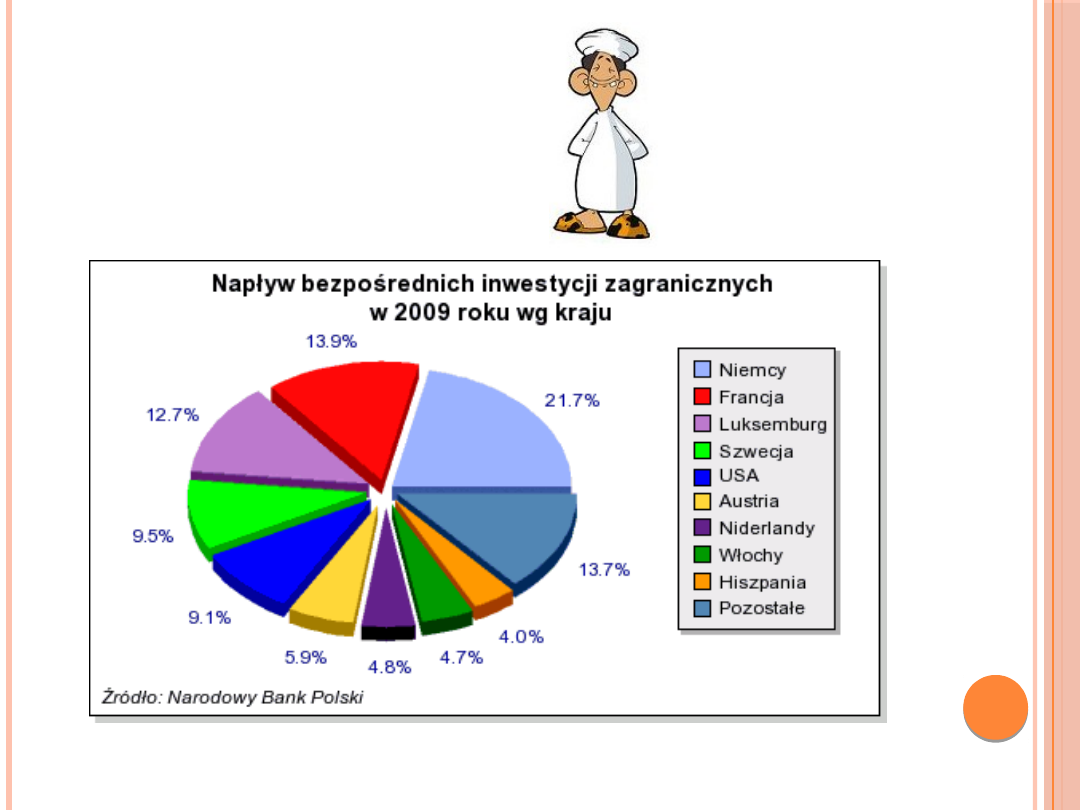

NAPŁYW BIZ W 2009

Miejsce na

świecie

w

2004 r.

Kraj

Wartość

napływu ZIB

(w mld USD)

1

USA

95,9

2

Wielka

Brytania

78,4

3

Chiny

60,6

4

Luksembur

g

57

5

Australia

42,6

6

Belgia

34,4

7

Hongkong

(Chiny)

34,0

8

Francja

24,3

9

Hiszpania

18,4

10

Brazylia

18,2

Najwięksi odbiorcy zagranicznych inwestycji

bezpośrednich na świecie w 2004 r.

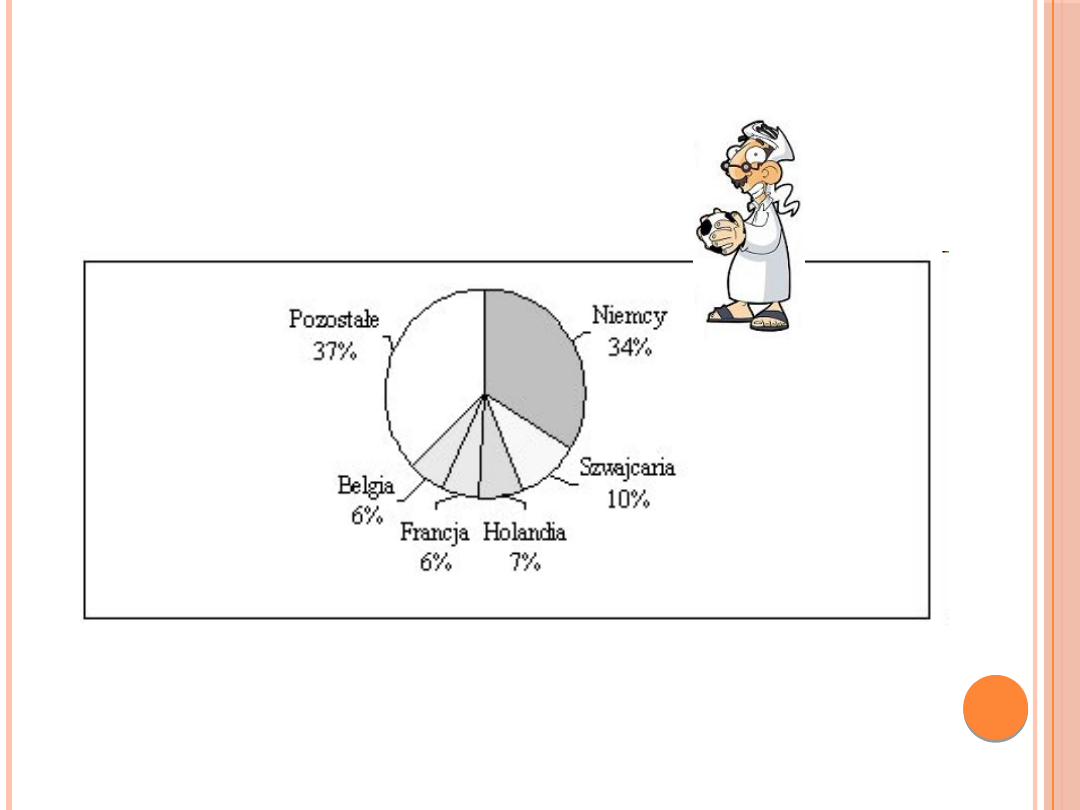

UDZIAŁ WYBRANYCH KRAJÓW W

NAPŁYWIE ZIB DO WIELKIEJ BRYTANII

Wykonała: Grupa 3

Document Outline

- Slide 1

- Slide 2

- Slide 3

- VAT

- Podatek akcyzowy

- Slide 6

- Rola podatków pośrednich

- Slide 8

- Slide 9

- VAT w krajach UE

- Slide 11

- VAT w Polsce

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Napływ BIZ do Polski w latach 1994-2010

- Napływ BIZ w 2009

- Slide 22

- Udział wybranych krajów w napływie ZIB do Wielkiej Brytanii

- Slide 24

Wyszukiwarka

Podobne podstrony:

Dokonaj porównania systemów podatków pośrednich różnych krajów członkowskich Oceń specyfikę jednoli

100 pytań dobre, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, System podatkowy w Polsce na tl

Harmonizacja systemow podatkow posrednich

Zestawienie prowizji pobieranych przez firmy pośredniczące w odzyskaniu zagranicznego podatku

Test SYSTEM.OCH.PR.UE, SAMORZĄD TERYTORIALNY W KRAJACH UE

Międzynarodowy system walutowy, Studia, Zarządzanie, Handel i inwestycje zagraniczne

Polski+system+podatkowy+w+świetle+systemów+podatkowych+w+innych+krajach+Unii+Europejskiej

Zestawienie prowizji pobieranych przez firmy pośredniczące w odzyskaniu zagranicznego podatku

Podatek dochodowy od osób fizycznych i stawki podatku dochodowego od osób fizycznych w krajach UE pp

Pawłowska Tyszko Joanna Systemy podatkowe w krajach Unii Europejskiej

System podatkowy w Polsce

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

Pranie brudnych pieniędzy - konspekt 97-2003, Studia, Zarządzanie, Handel i inwestycje zagranic

więcej podobnych podstron