Polityka pieniężna

Wykład 15: Czy strefa euro

przetrwa kryzys?

Dariusz K. Rosati

1

Czy strefa euro się rozpadnie?

• Grecki kryzys wywołał spekulacje o możliwym rozpadzie strefy euro i załamania

wspólnej waluty. Ale dlaczego???

• Bankructwo Grecji jest prawdopodobnie nieuniknione, ale będzie miało niewielki

wpływ na strefę euro;

• Gospodarka Grecji jest mała w relacji do całej strefy euro (2,8%);

• Wskaźniki deficytu i długu dla strefy euro nie są gorsze, a niekiedy lepsze, niż

wskaźniki dla pozostałych dużych gospodarek (USA, UK, Japonia);

• Kondycja wspólnej waluty zależy przede wszystkim od polityki pieniężnej EBC: pod

tym względem strefa euro jest w dobrej sytuacji:

– EBC prowadzi politykę odpowiedzialną i rozważną (nawet zbyt restrykcyjną?);

– Ewentualne bankructwo Grecji (a także Irlandii i Portugalii) nie ma wpływu na zdolność EBC

do prowadzenia odpowiedzialnej polityki (EBC jest nadal niezależny, jego reputacja jest

solidna);

– Traktat zakazuje przejmowania długu suwerennego przez EBC (no bail-out clause – Art. 125

TFUE);

– Efekt zarażenia minimalny ze względu na niewielkie rozmiary gospodarek GR, IE, PT

– Rynki finansowe wyraźnie różnicują ryzyko suwerenne, bankructwo GR, IE lub PT nie ma

większego wpływu na rentowności obligacji krajów stabilnych (DE, FR, NL, AT);

– Zarówno kurs euro jak i rentowności obligacji nie wykazują oznak stressu;

• Największe zagrożenie istnieje w sektorze finansowym oraz w nieodpowiedzialnej

polityce populistycznych i eurosceptycznych partii politycznych w strefie euro;

Dariusz K. Rosati

2

Udział peryferyjnych krajów

strefy euro w całkowitym PKB

strefy euro

(2009r)

Grecja Portuga

lia

Irlandia Hiszpan

ia

Californ

ia/USA

2,6%

1,8%

2,6%

11,7%

13,5%

Dariusz K. Rosati

3

Deficyt i dług publiczny w

największych gospodarkach (%

PKB)

Kraj

Deficyt

Dług

publiczny

2009 2010 2009 2010

Strefa

Euro

-6,3

-6,0

79,3

85,1

USA

-11,0 -10,0

83,9

94,0

UK

-11,4 -10,4

69,6

80,0

Japonia

-7,2

189,3

Dariusz K. Rosati

4

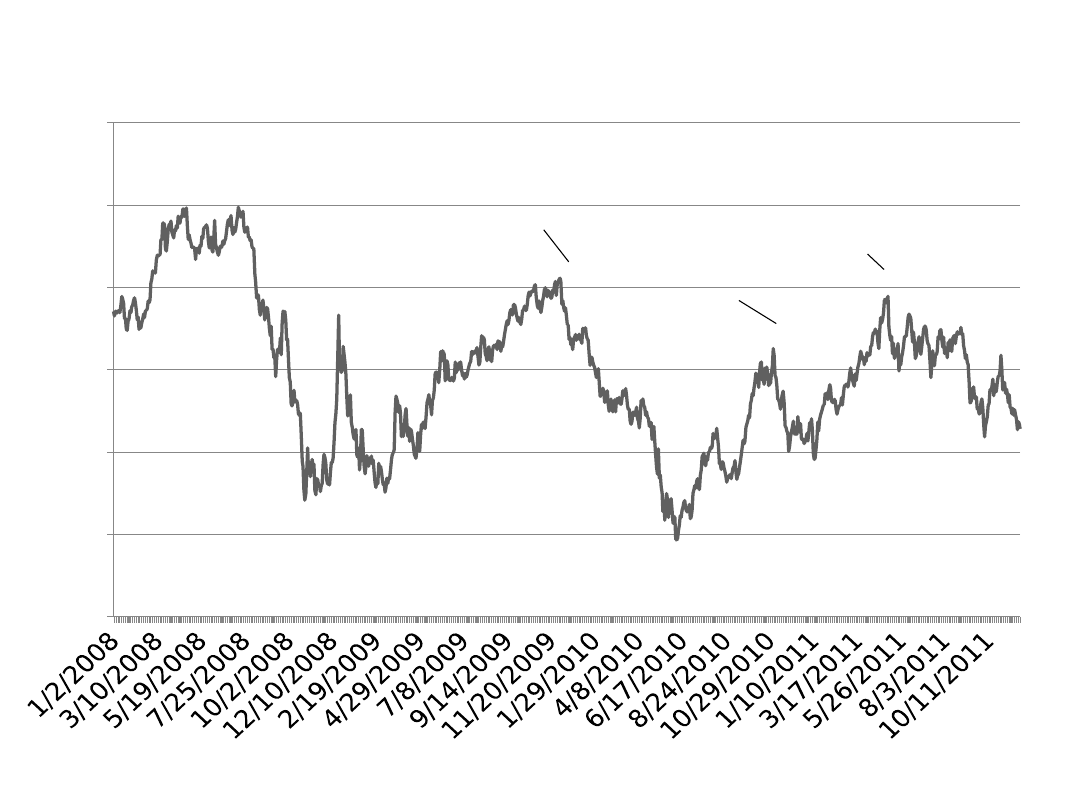

Kurs USD/EUR, 31.12.2007-30.11.2011

Dariusz K. Rosati

5

1,1

1,2

1,3

1,4

1,5

1,6

1,7

Irlandia

Portugalia

Początek kryzysu greckiego

Rozpad strefy euro?

• Teoretycznie, są możliwe dwa

scenariusze:

– Albo ze strefy euro występują kraje

słabe;

– Albo ze strefy euro występują kraje

silne;

• Praktycznie, oba scenariusze są

nieprawdopodobne;

• Chociaż niczego nie można

wykluczyć….

Dariusz K. Rosati

6

Dlaczego kraje słabe nie wyjdą ze strefy euro?

• Jedyny istotny powód do opuszczenia strefy to możliwość dokonania

dewaluacji własnej (nowej) waluty w celu doraźnej poprawy

konkurencyjności;

• Ale w przypadku GR, IE i PT dewaluacja niewiele zmienia, bo ich głównym

problemem jest zadłużenie publiczne, a jego poziom pozostanie bez zmian;

ponadto, wpływ dewaluacji na sektor wymienny będzie ograniczony, bo jego

niekonkurencyjność wynika z czynników strukturalnych (specjalizacja w złych

sektorach, sztywne rynki pracy i usług, wysokie podatki; trwałą poprawę

konkurencyjności można osiągnąć tylko w wyniku reform strukturalnych i

oszczędności, a nie dewaluacji;

• Wystąpienie ze strefy euro będzie traktowane przez rynki jako de-facto

default (kraje nie będą w stanie zgromadzić zasobów euro w odpowiedniej

wysokości);

• Nastąpi skokowy wzrost rynkowych stóp procentowych, rolowanie długu i

zaciąganie nowego będzie bardzo kosztowne (jeśli w ogóle możliwe),

zmuszając do ogłoszenia formalnego default;

• Wysokie stopy procentowe spowodują głęboką i długotrwałą recesję;

• Pomoc finansowa krajów strefy euro zostanie ograniczona lub wstrzymana

całkowicie;

• Wniosek: kraje słabe nie mają żadnego interesu aby wystąpić ze strefy euro;

Dariusz K. Rosati

7

Dlaczego kraje silne nie wyjdą ze strefy euro?

• Silne kraje mają obecnie dwie opcje: albo nadal finansować

pomoc dla słabych krajów (na quasi-rynkowych warunkach – no

bail-out!), albo pozwolić im upaść i ratować własne banki;

• Jedyny istotny powód do wyjścia ze strefy euro krajów silnych (nie

tylko DE, ale także co najmniej FR, NE, BE, LU, AT i FI) to

uwolnienie się od słabych krajów w celu uniknięcia kosztów

pomocy finansowej i wzmocnienia wspólnej waluty;

• Analiza kosztów-korzyści wskazuje jednak, że bezpośredni koszt

ratowania własnych banków w przypadku wstrzymania pomocy

dla GR (PT) jest wyższy niż koszt pomocy;

• Ponadto, nieuchronna aprecjacja osłabi sektor eksportowy

(niebezpieczne zwłaszcza dla Niemiec i Holandii);

• Koszt polityczny – rozpad strefy euro byłby porażką całego

projektu integracji europejskiej, oznaczałby praktyczne

zanegowanie sensu trzech dekad wysiłków na rzecz budowy

UGW, i osłabiłby strategicznie przywództwo Niemiec w Europie;

Dariusz K. Rosati

8

Zadłużenie Grecji w bankach europejskich

(źródło: BIS)

Kraj

31.03.2010

31.12.2010

Mld US$

Mld US$

Banki ogółem (24 kraje)

298,3

160,9*

Banki europejskie - razem

272,4

130,1*

Grecja

89,8

na

Francja

71,1

53,0

Niemcy

44,2

34,0

UK

11,8

13,1

Portugalia

11,7

10,2

Holandia

11,3

4,5

Irlandia

8,0

0,7

Włochy

6,8

4,2

Austria

5,2

3,1

Szwajcaria

4,2

2,7

Belgia

3,7

1,8

Hiszpania

1,2

1,1

Szwecja

1,0

0,1

Dariusz K. Rosati

9

Możliwe scenariusze dla Grecji

• Istnieje 5 sposobów redukcji nadmiernego długu publicznego w

gospodarce rynkowej:

– Dostosowanie fiskalne poprzez cięcie wydatków i/lub podniesienie

podatków; może być politycznie niewykonalne, zwłaszcza w krajach

politycznie bardzo podzielonych;

– Inflacyjne „wyjście z długu” poprzez wzrost emisji pieniądza i obniżenie

realnej wartości długu poprzez inflację (warunki: własna waluta, bank

centralny skłonny do inflacyjnej polityki i inflacja „nieoczekiwana”);

– Szybsze tempo wzrostu PKB („wyrośnięcie” z długu – ograniczone

możliwości);

– Suwerenny default – uporządkowany lub spontaniczny;

– Bail-out przez inne państwa;

• Możliwe jest też udzielenie pomocy zewnętrznej w celu

ułatwienia obsługi długu i przezwyciężenia kryzysu: Grecja

otrzymała taką pomoc w wys. 110 mld € w maju 2010r, i

obietnicę drugiej pomocy w wys. 109 mld € w lipcu 2011;

Dariusz K. Rosati

10

Scenariusz najbardziej

prawdopodobny: „uporządkowane

bankructwo”

• Przy długu >150% PKB i rentownościach rynkowych rzędu 25-30%

roczne obciążenie obsługą długu sięga 5-7% greckiego PKB, plus

program oszczędnościowy ok. 3% PKB rocznie – to jest praktycznie nie

do udźwignięcia ekonomicznie i nie do zaakceptowania politycznie;

• Przy tych kosztach suwerenny kraj ma silny bodziec do ogłoszenia

default i do restrukturyzowania długu – jest to dla niego korzystniejsze

niż kontynuowanie obsługi długu;

• Default może być jednostronny (unilateral, chaotic) lub wynegocjowany

z wierzycielami – tzw. uporządkowane bankructwo (orderly default);

• Uporządkowane bankructwo w przypadku Grecji oznaczałoby

wydłużenie terminów spłat i „haircut” (prawdopodobnie rzędu 50-70%);

• Uporządkowane bankructwo oznacza rozłożenie strat na inwestorów

prywatnych (dług wobec rządów, MFW i EBC jest w całości chroniony);

• Uporządkowane bankructwo nie miałoby większego wpływu na

pozostałych członków strefy euro;

• Uporządkowane bankructwo nie wyklucza kraju z rynków

międzynarodowych;

Dariusz K. Rosati

11

The standard debt dynamics

framework

Let D/Y = d be the debt-to-GDP ratio, B/Y = b is the

primary budgetary deficit-to-GDP ratio, i is the interest

rate, y is the nominal GDP growth rate, sf is the stock-flow

adjustment, and t is the time index. The debt ratio year-

to-year dynamics is then depicted by the following

familiar equation:

d(t) – d(t-1) = b(t) + d(t-1)*[(i - y)/(1 + y)] + sf(t) (1)

The stability of the debt/GDP ratio (d) implies d(t)=d(t-1);

assuming sf(t)=0, the stability condition can be derived

from (1) as:

b(t) = d(t-1)*(y - i)/(1 + y)]

(2)

or:

B(t) = D(t-1)*[y – i] (2a)

[Primary deficit = debt level * (growth rate – interest

rate)]

Dariusz K. Rosati, 21.10.2011

12

At high debt levels, the debt

dynamics becomes non-linear

• The standard debt dynamics framework

assumes linearity. However, it can be argued

that at some point the relationship becomes

non-linear: for high debt levels y tends to fall

and i tends to rise so that the differential (y-i)

not only becomes negative, but also becomes

larger in absolute terms.

• This implies, that the differential (y-i) is not

constant but a declining function of d;

• This requires the primary balance to be positive

and growing to stabilize the debt/GDP ratio.

Dariusz K. Rosati

13

Why at high debt levels y is falling

and i is rising?

• The higher is the debt level, the higher is the total cost of

debt service in relation to GDP, i.e. taxes are higher and

less resources are available for investment which in turn

implies slower growth;

• For higher debt levels, risk premiums in market interest

rates increase as the risk of default increases;

• High debt levels are therefore associated with lower GDP

growth rates (because of higher taxes and lower

investment), and with higher interest rates (becasue of

higher risk premiums);

• The threshold above which a high debt level significantly

reduces GDP growth rate is estimated at around 90% of

GDP by Reinhard and Rogoff (2010) and at 80-100% of

GDP by Cecchetti et al. (2011);

Dariusz K. Rosati

14

Above a certain threshold level the surplus

ratio is unsustainable and the debt/GDP

ratio simply cannot be stabilized

• Large negative differential (y-i) requires large primary

surplus ratio (b) to stabilize the debt/GDP ratio;

• But there is an upper limit to b, determined by

political constraints („maximum politically feasible

primary surplus” - Blanchard, 1984);

• Above that limit the debtor country has strong

incentive to default (Greece?);

• Depending on the value of (y-i), countries can have

higher (B) or lower (A) „default level of debt” (see

next slide);

Dariusz K. Rosati

15

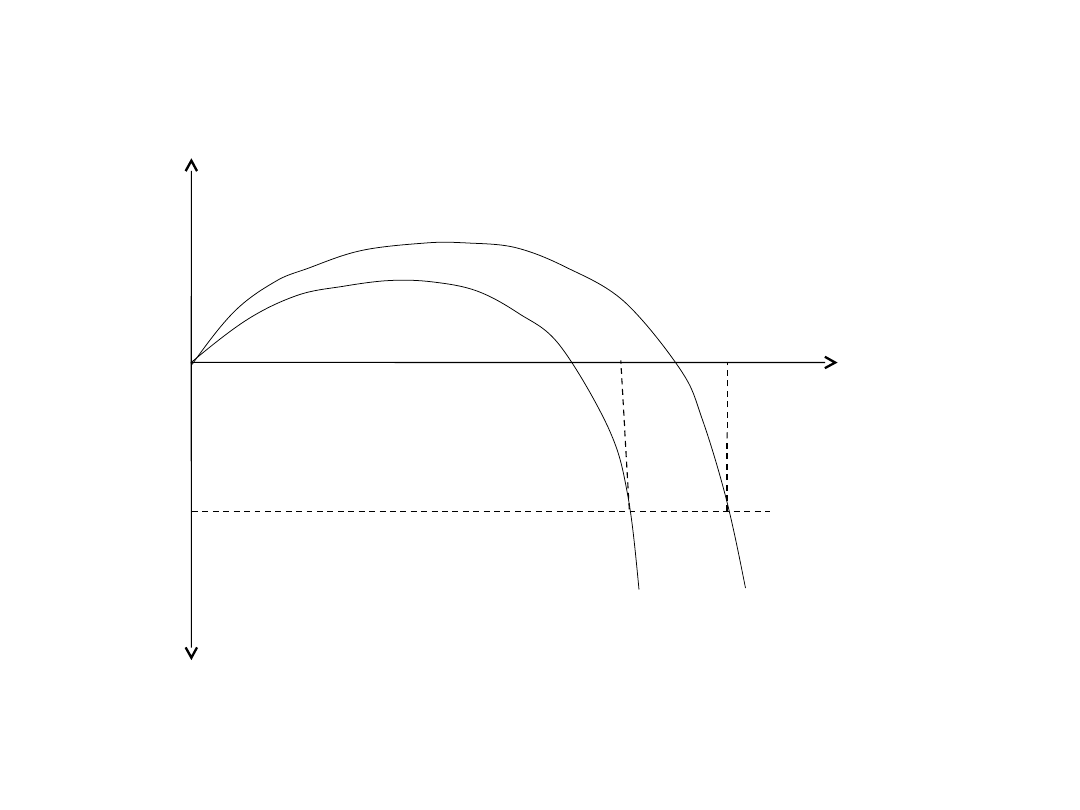

The relationship between the primary deficit ratio b necessary to stabilize

the debt-to-GDP ratio, and the debt ratio d (equation 2, non-linear).

Dariusz K. Rosati

16

b

d(t-1)

b(max)

Country A

Country B

A

B

The sovereign risk channel

• The standard debt dynamics ignores two important relationships

between the sovereign risk and macroeconomic instability;

• The first relationship is the spill-over from increased sovereign

default risk, reflected in rising bond spreads and CDS, to the rest

of the economy, adversely affecting borrowing conditions in the

private sector, because strained public finances imply a greater

threat of increased taxes in future; a rising debt and/or deficit

causes investors to ask for higher risk premiums on public debt

and, via the sovereign risk channel, also on private debt as well,

and thus higher credit cost slow down economic activity;

• The second relationship is the spill-over into the banking sector

itself: as no financial institution can have a higher rating than its

sovereign, a downgrade of a sovereign entails a downgrade of its

banks, which raises cost of capital and reduces credit emission

(the credit crunch);

• Under these conditions, the aggregate demand falls with the

increase in sovereign risk;

Dariusz K. Rosati

17

Jak przezwyciężyć kryzys?

• Działania na przyszłość („six-pack”, fiscal compact);

• Działania na teraz:

– Odbudować zaufanie na rynkach finansowych;

– EFSF (ESM):

• Ograniczone zasoby (440 mld € nie starczy dla ratowania

Włoch);

• Polityczna procedura podejmowania decyzji (wymagana

jednomyślność);

• Spadający rating;

– EBC:

• Inflacja?

• Sprzeczne z mandatem?

• „pokusa nadużycia”?

Dariusz K. Rosati

18

Wnioski

• Rozpad strefy euro nie leży w niczyim

interesie;

• Koszty rozpadu i powrotu do walut

narodowych byłyby bardzo duże (10-30%

PKB w ciągu trzech lat, w zależności od

kraju – zob. studium ING, 2011);

• Strefa euro jest „skazana” na reformy i

przetrwanie;

• Choć nie można wykluczyć aktów

zbiorowego politycznego szaleństwa…

Dariusz K. Rosati

19

Document Outline

- Slide 1

- Czy strefa euro się rozpadnie?

- Slide 3

- Deficyt i dług publiczny w największych gospodarkach (% PKB)

- Kurs USD/EUR, 31.12.2007-30.11.2011

- Rozpad strefy euro?

- Dlaczego kraje słabe nie wyjdą ze strefy euro?

- Dlaczego kraje silne nie wyjdą ze strefy euro?

- Zadłużenie Grecji w bankach europejskich (źródło: BIS)

- Możliwe scenariusze dla Grecji

- Slide 11

- The standard debt dynamics framework

- At high debt levels, the debt dynamics becomes non-linear

- Why at high debt levels y is falling and i is rising?

- Slide 15

- Slide 16

- The sovereign risk channel

- Jak przezwyciężyć kryzys?

- Wnioski

Wyszukiwarka

Podobne podstrony:

Wykład, art 15, Czy wielkie budowle są bezpieczne

PP Wyklad 15 Polska a euro

Po kryzysie na Cyprze strefa euro mocniejsza

wyklad 15 chemiczne zanieczyszczenia wod 2

Wykład 1 15

wykład 15 bezrobocie 2013

Wykład 15, Psychiatria UMP

WYKŁAD 15 - FARMAKOLOGIA leki moczopędne, farmacja, farmakologia

10 Wykład (15 12 2010)

Łączność Wyklad 15

Czy zabytki w Polsce przetrwają kolejny sezon

2011 01 09 WIL Wyklad 15 (1)

automatyka i sterowanie wyklad 15

Z Wykład 15.03.2008, Zajęcia, II semestr 2008, Analiza matematyczna

Prawo cywilne I wykład 15

OWI Wykład 2 (15 10 2011)

wyklad 15 5.03.2008, wyklady - dr krawczyk

więcej podobnych podstron