Polityka pieniężna

Wykład 17: Nowe tendencje w

polityce pieniężnej

Wpływ globalizacji

• Pojęcie globalizacji: rosnąca współzależność w wyniku

zwiększonej otwartości gospodarek:

– Zwiększona mobilność czynników produkcji (wymienialność walut,

swoboda przepływu kapitału, obniżenie barier w handlu i FDI);

– Swobodny i szybki przepływ informacji (IT, telekom);

– Integracja rynków, zwłaszcza finansowych;

• Globalizacja wpływa na obniżenie inflacji (poprzez handel);

• Spłaszczenie krzywej Phillipsa i zmniejszenie roli krajowej luki

popytowej na rzecz światowej luki popytowej w generowaniu

inflacji – ogranicza to stopień kontroli banku centralnego nad

podażą pieniądza i nad inflacją;

• Rodzi to wyzwanie: czy i jak bank centralny w małej otwartej

gospodarce powinien reagować na zjawiska poza jego kontrolą,

takie jak zmiany cen na rynkach światowych, lub masowe

przepływy kapitału?

• Podatek od transakcji finansowych?

2

Kryzys 2008-2011

• Kryzys 2008r spowodowany załamaniem na rynku kredytów

hipotecznych;

• Wzrosło ryzyko kontrahenta (counterparty risk) i rynek

międzybankowy uległ zablokowaniu ze względu na ogólny brak

zaufania; to spowodowało kryzys płynności;

• W wyniku ograniczenia płynności, nastąpiło skurczenie akcji

kredytowej (credit crunch), gospodarki krajów rozwiniętych wpadły

w recesję;

• Liczne banki w obliczu braku płynności musiały sprzedawały

aktywa aby poprawić sytuację, co jednak powodowało załamanie

cen akcji i obligacji;

• Banki centralne obniżyły stopy procentowe niemal do zera i

dostarczały płynność do sektora bankowego na masową skalę;

• Ale duże zadłużenie i ogólny brak zaufania nie pozwalał na wzrost

akcji kredytowej, nadal obawiano się, że dłużnicy mogą być

niewypłacalni;

• Pojawia się ryzyko deflacji;

• Co w takiej sytuacji mogły zrobić banki centralne?

3

Polityka pieniężna a bańki spekulacyjne na

rynku aktywów

• Kryzys 2008-2009 pokazał, że możliwe są długotrwałe

wzrosty cen niektórych aktywów nieuzasadnione ich

rzeczywistą wartością (równą sumie zdyskontowanych

oczekiwanych dochodów w przyszłości);

• Jest to wywołane spekulacyjnymi zakupami, często

finansowanymi kredytem;

• Spekulacja może być stabilizująca i destabilizująca (stable

players vs. momentum players);

• Pęknięcie bańki spekulacyjnej może spowodować falę

bankructw, recesję i deflację;

• Czy i jak banki centralne powinny temu przeciwdziałać?

Czy zachowanie stabilności finansowej powinno być celem

polityki pieniężnej – tak jak jest nim utrzymanie stabilności

cen?

4

Czy kryzys finansowy jest

wynikiem błędów w polityce

pieniężnej banków centralnych?

• Taylor (2009) uważa, że Fed popełnił błąd utrzymując w

latach 2001-2006 za niskie stopy procentowe w stosunku

do poziomu wymaganego regułą Taylora, co

spowodowało spekulacyjny wzrost cen nieruchomości;

• Inne badania (np. Reinhart i Reinhart, 2011) tego nie

potwierdzają, wskazując raczej na rolę global savings

glut, czyli globalnej nadpłynności (napływ nadwyżek z

takich krajów jak Chiny, Japonia, kraje naftowe, Rosja);

• Nowe badania wskazują jednak, że niskie stopy

procentowe utrzymywane zbyt długo mogą zwiększać

skłonność banków do podejmowania ryzyka i stosowania

dźwigni – tzw. risk-taking channel (zob. Borio, 2011; De

Nicolo et al., 2011; Giavazzi i Giovannini, 2010)

5

Kryzys finansowy a wnioski dla polityki

pieniężnej

• Kryzys wykazał, że realizacja jednego celu utrzymania

„stabilności cen” nie zapobiega kryzysowi finansowemu;

• W USA Fed utrzymywał inflację na niskim poziomie i nie reagował

na wzrost cen aktywów i narastanie bańki spekulacyjnej;

• Czy banki centralne powinny uwzględniać w ramach celu

inflacyjnego także ceny aktywów?

• Czy banki centralne powinny przeciwdziałać narastaniu bańki

spekulacyjnej:

– Podnosząc stopy procentowe, nawet gdy inflacja jest niska?

– Wykorzystując inne instrumenty, np. ostrzejsze regulacje bankowe i

nadzór?;

• Oznacza to nałożenie dodatkowego celu na banki centralne,

jakim jest stabilność sektora finansowego – czy cel ten może być

spójny z celem inflacyjnym? Owszem, jeśli bank centralny

otrzyma dodatkowy instrument – regulacje ostrożnościowe;

6

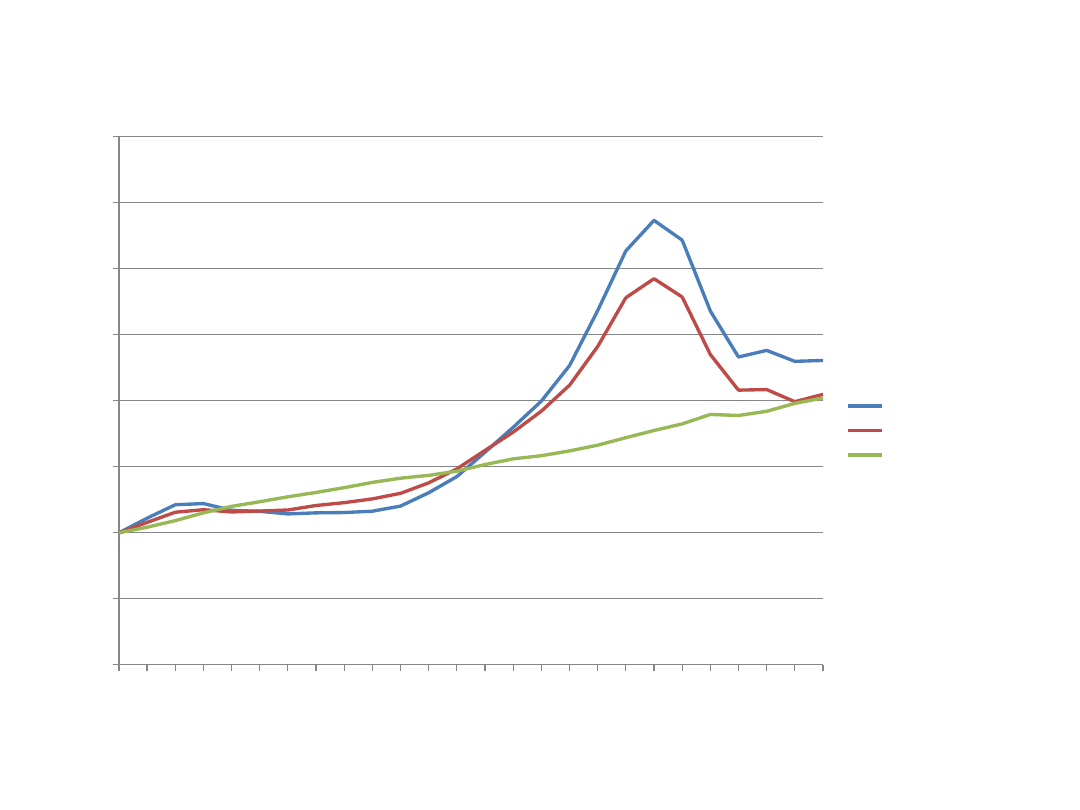

Ceny domów a inflacja CPI w USA, 1987-2012, 1987=100.

Y8

7

Y8

9

Y9

1

Y9

3

Y9

5

Y9

7

Y9

9

Y0

1

Y0

3

Y0

5

Y0

7

Y0

9

Y1

1

0

50

100

150

200

250

300

350

400

Composite-10

SPCS20R

CPI

7

Czy strategię BCI należy uzupełnić

dodatkowym celem?

• Bean (2010) i Wojtyna (2013) są

przeciw;

• Ale można wyobrazić sobie nałożenie

dodatkowego celu na banki

centralne, jakim jest stabilność

sektora finansowego – czy cel ten

może być spójny z celem

inflacyjnym?

• Owszem, jeśli bank centralny

otrzyma dodatkowy instrument –

bankowe regulacje ostrożnościowe;

8

Proponowane zmiany

• Przejście na cel osiągania

określonego poziomu cen (price-level

targeting – PLT – zob. Kahn, 2009;

Carney, 2009);

• Przejście na cel określonej stopy

wzrostu nominalnego PKB (Sumner,

2011);

• Podwyższenie celu inflacyjnego w

ramach strategii BCI;

9

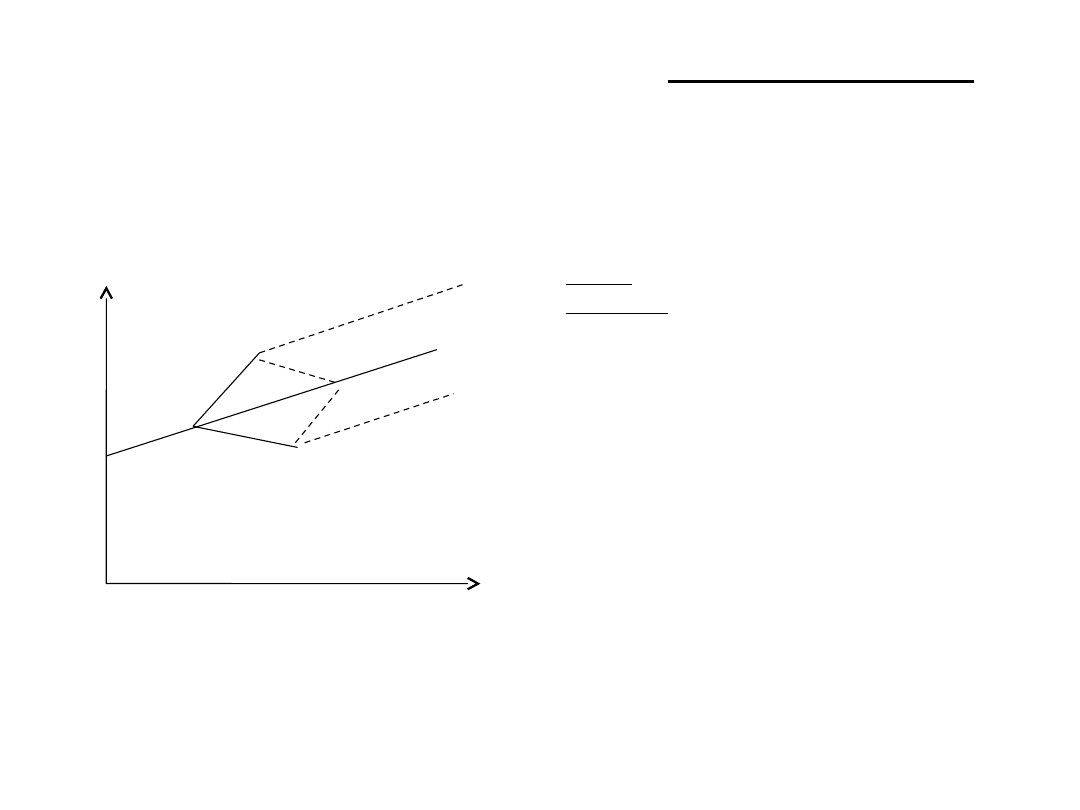

Osiąganie określonego poziomu cen

(price-level targeting - PLT)

• Odchylenia od ścieżki cen są

korygowane zmianami stóp proc –

chodzi więc nie o powrót do określonej

stopy inflacji (BCI), ale do określonego

poziomu cen (PLT);

• Gdy inflacja rośnie z A do B, strategia

BCI wymaga ustabilizowania inflacji na

ścieżce BC, a PLT wymaga powrotu na

ścieżkę BDE;

• Oznacza to silniejsze ograniczenie

wzrostu cen przy wzroście inflacji, ale

słabsze przy spadku inflacji;

• Ważne przy zagrożeniu deflacją – przy

spadku inflacji z do F, strategia BCI

wymaga ustabilizowania inflacji na

ścieżce FG, a PLT wymaga powrotu na

ścieżkę DE – to oznacza silniejsze

luzowanie polityki pieniężnej;

• Przy zerowej dolnej granicy stóp PLT

ma przewagę nad BCI, bo wywiera

presję na spadek realnych stóp i

stabilizuje oczekiwania inflacyjne na

wyższym poziomie;

10

A

B

C

D

Poziom

cen

Czas

E

F

G

Stopa wzrostu nominalnego PKB

jako cel polityki pieniężnej

• Np. ustala się cel 5% wzrostu nominalnego PKB, przy

założeniu że tempo realne jest 3%, a inflacja 2%;

• Gdy realne tempo spada do 0%, trzeba luzować politykę

pieniężną, aby inflacja wzrosła do 5% (reguła Taylora) –

mamy wymienność pomiędzy stopą inflacji i stopą

realnego wzrostu PKB;

• Z kolei gdy realne tempo wzrostu przyspiesza np. do 5%,

trzeba zaostrzać politykę pieniężną, aby obniżyć inflację

do zera;

• Problemy:

– Brak modelu i dobrego rozpoznania zależności;

– Trudniej stabilizować oczekiwania inflacyjne, bo nominalny PKB jest

mniej czytelny niż CPI;

– Brak miesięcznych danych dot. PKB;

– Ryzyko utraty wiarygodności antyinflacyjnej przez bank centralny;

11

Podwyższenie celu inflacyjnego w

ramach strategii BCI

• Propozycja podniesienia celu inflacyjnego w

kryzysie z 2% do 4%, aby zmniejszyć ryzyko

dojścia do „zerowej dolnej granicy” stóp

(Blanchard et al., 2010), aż do momentu kiedy

stopa bezrobocia spadnie do np. 6,5%, tak jak to

zapowiada Fed w USA?

• Problemy:

– Wyższe koszty netto inflacji (wyższa dyspersja cen,

spadek realnych zasobów pieniądza, etc);

– Spadek cen obligacji i wzrost rentowności;

– Ryzyko utraty wiarygodności;

– Problem komunikacyjny;

12

Sposoby reagowania banku centralnego na bańki

spekulacyjne

• Bank centralny może uwzględnić zmiany cen aktywów w głównym

wskaźniku inflacji (CPI, HICP) i reagować ex-ante na ich nadmierny wzrost

podnosząc stopy procentowe gdy ceny przekroczą pewien poziom

(wcześniejsze przebicie bańki): ale to naraża politykę pieniężną na

niestabilność i ryzyko:

– Wymaga dużych wzrostów stóp procentowych, co może destabilizować

gospodarkę realną;

– Stabilność cen może być zagrożona, gdy ceny aktywów rosną wolniej niż CPI;

• Bank centralny może czekać aż bańka sama pęknie, i agresywnie luzować

politykę pieniężną ex-post:

– Powoduje to trwałe odchylenie polityki pieniężnej w stronę nieuzasadnionej

ekspansji;

– Zwiększa prawdopodobieństwo wystąpienia kolejnych baniek spekulacyjnych;

• Bank centralny może przyjąć strategię „opierania się wiatrowi” (leaning

against the wind), uwzględniając zagrożenia płynące z wzrostu cen

aktywów dla stabilności cen w średnim horyzoncie czasu, i reagować

stopniowo zaostrzając politykę pieniężną, ale bez przebijania bańki, a

raczej starając się ją „zagłodzić”; zaletą jest działanie wyprzedzające i

symetryczne;

13

Czy strategia „opierania się

wiatrowi” jest skuteczna?

• Ale strategia „opierania się wiatrowi” może być przeciwskuteczna, gdy

wzrost cen aktywów jest powodowany wzrostem stóp procentowych;

• Gali (2013) zauważa, że cena aktywu składa się ze składnika

fundamentalnego (fundamental component) i składnika spekulacyjnego

(bubble component);

• O ile składnik fundamentalny ceny aktywu jest równy sumie

zdyskontowanych przyszłych przychodów z danego aktywu, o tyle składnik

spekulacyjny musi (w równowadze) być równy krótkookresowej stopie

procentowej (jako koszt alternatywny);

• Podniesienie stóp procentowych przez bank centralny w celu

zahamowania narastania bańki spekulacyjnej przyczynia się zatem do

dalszego wzrostu ceny aktywu i dalszego narastania spekulacji;

• Bank centralny może przejąć funkcję nadzoru nad rynkiem finansowym i

hamować spekulacje przy pomocy narzędzi regulacyjnych i nadzorczych;

wówczas bank centralny realizuje dwa cele (stabilność cen i stabilność

systemu finansowego), mając do dyspozycji dwa instrumenty (stopa

procentowa i regulacje nadzorcze);

14

Nowe instrumenty

• W sytuacji, gdy stopy procentowe banku

centralnego zostały obniżone niemal do zera (zero

lower bound), dalsze luzowanie polityki pieniężnej

wymaga nieortodoksyjnych instrumentów;

• Luzowanie ilościowe (quantitative easing – QE);

• Ujemne stopy procentowe na depozytach w banku

centralnym (Dania, Szwajcaria – ale wtedy opłaca

się trzymać gotówkę);

• Zakup aktywów (sterylizowany lub nie) w

dysfunkcjonalnych segmentach rynku finansowego

(np. na rynku długu państw zadłużonych), aby

doprowadzić do pożądanego poluzowania polityki

pieniężnej w tych segmentach;

15

Luzowanie ilościowe – QE (I)

• W normalnych warunkach BC stosuje OOR na ogół dla

utrzymania pożądanego poziomu rynkowej stopy

procentowej, wielkość rezerw w posiadaniu banków

komercyjnych ma mniejsze znaczenie;

• Natomiast luzowanie ilościowe to polityka celowego

zwiększania rezerw w posiadaniu banków - polega na

kupowaniu przez bank centralny aktywów finansowych

od banków w zamian za pieniądz rezerwowy;

• Jako pierwszy politykę QE zastosował Bank Japonii w

marcu 2001r, obniżając krótkie stopy procentowe

prawie do zera, skupując ogromne ilości obligacji

rządowych i ABS, i „zalewając” sektor bankowy tanią

płynnością, wszystko w celu ułatwienia bankom

wznowienia akcji kredytowej;

16

Luzowanie ilościowe – QE (II)

• Fed zastosował trzy rundy QE:

– QE1 (marzec 2009) na kwotę 1250 mld $;

– QE2 (listopad 2010) na kwotę 600 mld $;

– QE3 (wrzesień 2012) na kwotę 40 mld $ miesięcznie

(bezterminowo), w grudniu 2012 FOMC zwiększył skalę skupu do

85 mld $ miesięcznie, w grudniu 2013 obniżył do 75 mld $ z

zamiarem stopniowego ograniczania skali QE;

• Oprócz tego, Fed zastosował operację TWIST (zakup

długoterminowych papierów i równoczesna sprzedaż

krótkookresowych papierów w celu obniżenia długich stóp),

w okresie wrzesień 2011 – grudzień 2012 na łączną kwotę

667 mld $ (ale to nie jest QE!);

• Bank Anglii zastosował dwie rundy QE, łącznie do kwoty

375 mld ₤ (do końca 2012);

• EBC do tej pory nie stosował QE;

17

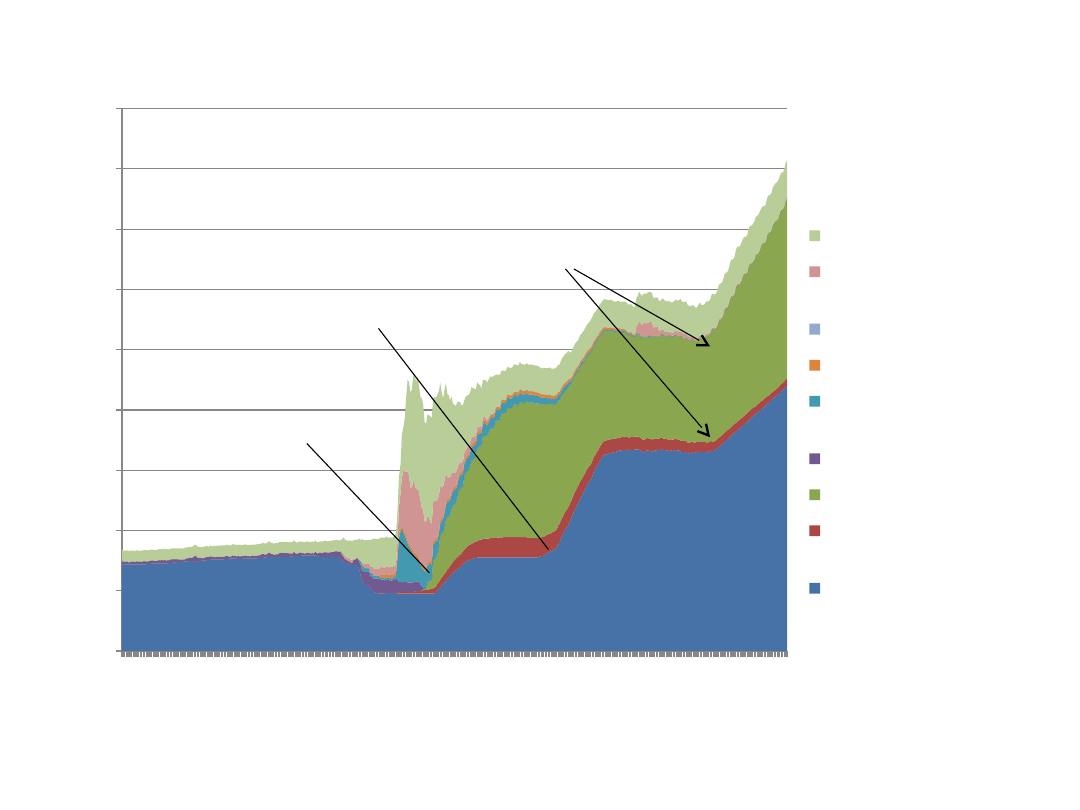

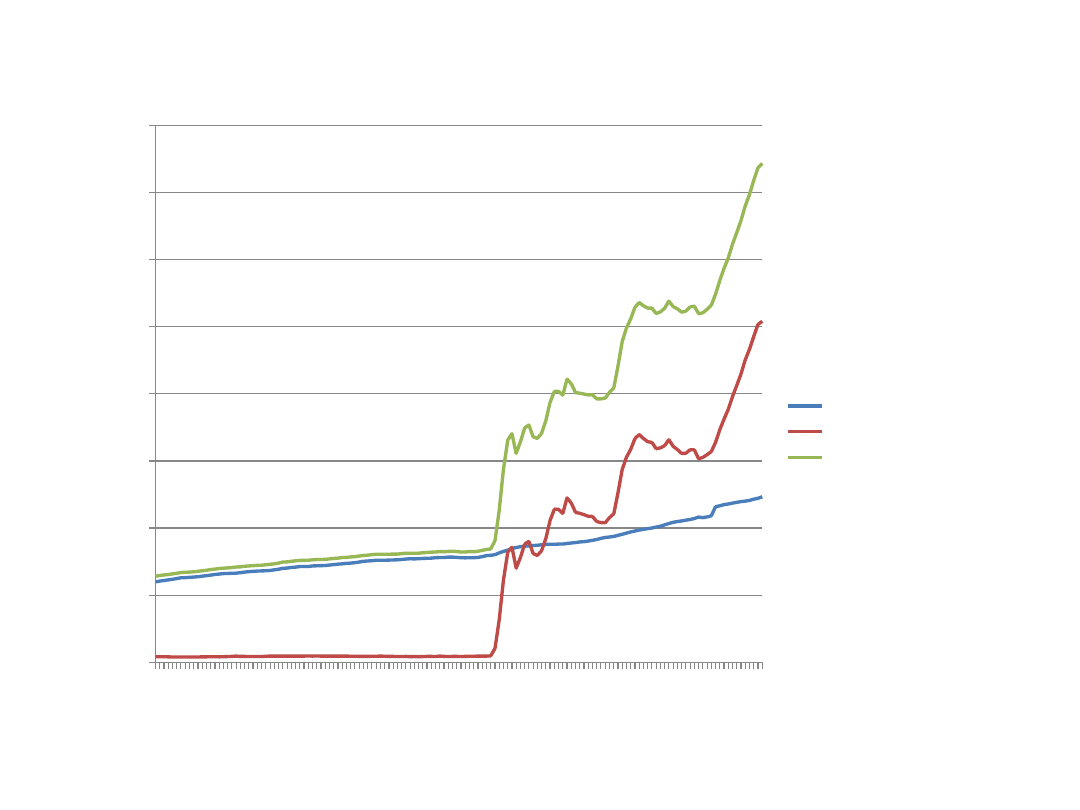

Zmiany w aktywach Fed, 01.2005-12.2013, mln USD

20

05

-0

1-

05

20

05

-0

4-

27

20

05

-0

8-

17

20

05

-1

2-

07

20

06

-0

3-

29

20

06

-0

7-

19

20

06

-1

1-

08

20

07

-0

2-

28

20

07

-0

6-

20

20

07

-1

0-

10

20

08

-0

1-

30

20

08

-0

5-

21

20

08

-0

9-

10

20

08

-1

2-

31

20

09

-0

4-

22

20

09

-0

8-

12

20

09

-1

2-

02

20

10

-0

3-

24

20

10

-0

7-

14

20

10

-1

1-

03

20

11

-0

2-

23

20

11

-0

6-

15

20

11

-1

0-

05

20

12

-0

1-

25

20

12

-0

5-

16

20

12

-0

9-

05

20

12

-1

2-

26

20

13

-0

4-

17

20

13

-0

8-

07

20

13

-1

1-

27

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

Others

Central Bank

Liquidity Swaps

Float

ML and TALF LCC

Liquidity and Credit

Facilities

Repo

MBS

Federal agencies

securities

US Treasuries

QE1

QE2

QE3

18

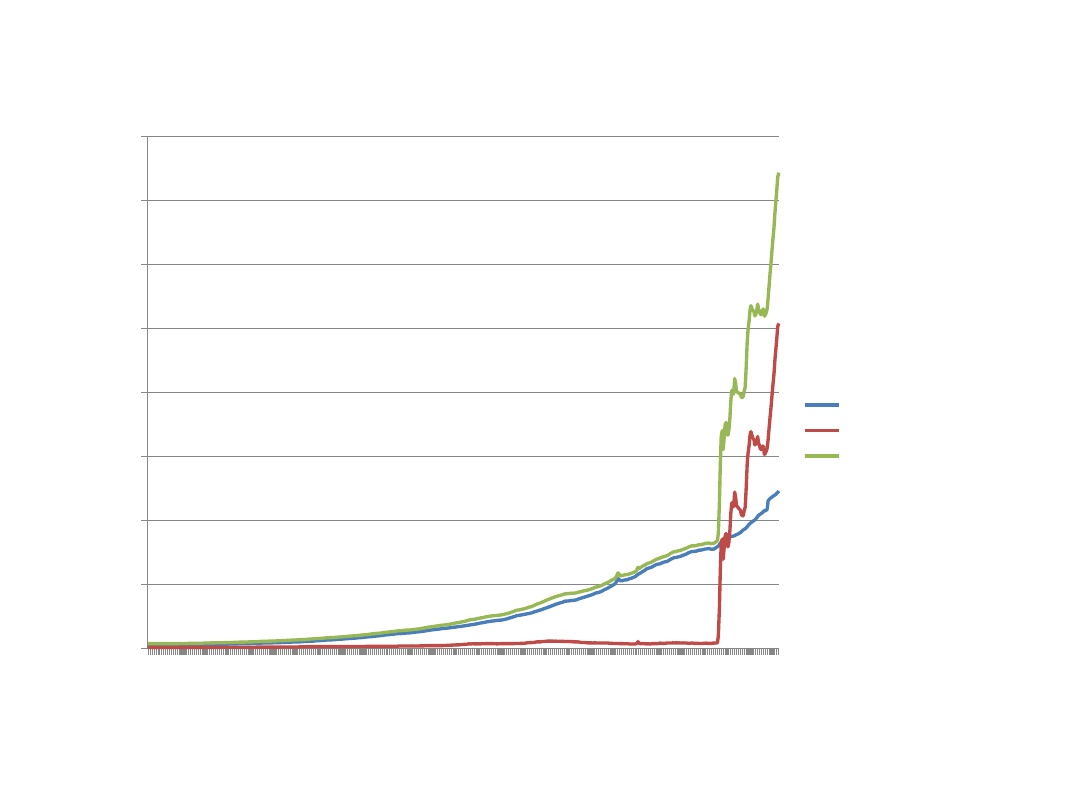

Podaż pieniądza rezerwowego w USA, 01.2002-12.2013

20

02

-0

1

20

02

-0

7

20

03

-0

1

20

03

-0

7

20

04

-0

1

20

04

-0

7

20

05

-0

1

20

05

-0

7

20

06

-0

1

20

06

-0

7

20

07

-0

1

20

07

-0

7

20

08

-0

1

20

08

-0

7

20

09

-0

1

20

09

-0

7

20

10

-0

1

20

10

-0

7

20

11

-0

1

20

11

-0

7

20

12

-0

1

20

12

-0

7

20

13

-0

1

20

13

-0

7

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

Cash in circulation

Reserves

Total monetary base

19

Podaż pieniądza rezerwowego w USA, 1959-2013, mln USDS

19

59

-0

2

19

61

-0

4

19

63

-0

6

19

65

-0

8

19

67

-1

0

19

69

-1

2

19

72

-0

2

19

74

-0

4

19

76

-0

6

19

78

-0

8

19

80

-1

0

19

82

-1

2

19

85

-0

2

19

87

-0

4

19

89

-0

6

19

91

-0

8

19

93

-1

0

19

95

-1

2

19

98

-0

2

20

00

-0

4

20

02

-0

6

20

04

-0

8

20

06

-1

0

20

08

-1

2

20

11

-0

2

20

13

-0

4

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

Cash in circulation

Reserves

Total monetary base

20

Skuteczność polityki QE

• QE działa kilkoma kanałami:

– Obniżenie kosztu kredytu poprzez spadek długich stóp procentowych (credit

easing);

– Fed kupuje obligacje od inwestorów, którzy uzyskane środki inwestują w inne

aktywa, m.in. akcje i kredyty (portfolio rebalancing);

– Dodatkowo, zakup aktywów zagranicznych osłabia kurs waluty;

– Dodatkowo, operacja TWIST zwiększa płynność w systemie i zmniejsza

niepewność (bez wzrostu podaży pieniądza);

• Badania Banku FED San Francisco wskazują, że:

– Skup aktywów na kwotę 600 mld obniża długie stopy o 15-20 bps;

– QE1 i QE2 obniżyły stopę bezrobocia w USA o 1,5 pp i zwiększyły poziom PKB o

3%;

– QE1 obniżył stopę oprocentowania kredytu dla korporacji o 1 pp, a QE2 – tylko o

13 bps;

– QE działa skuteczniej gdy towarzyszy mu forward guidance, bo wtedy rynki nie

obawiają się odwrócenia kierunku polityki;

• Badania Banku Anglii wskazują, że:

– Skup aktywów na kwotę 200 mld ₤ zwiększył PKB o 2% i inflację o 1,5 pp;

– Jest to równoważne obniżce głównych stóp procentowych o 3 pp!;

21

Ryzyka związane z QE

• Nadwyżkowa płynność zmniejsza potrzeby banków

aby się zasilać w banku centralnym, co może w

przyszłości utrudnić zaostrzenie polityki pieniężnej i

konieczną walkę z inflacją;

• QE zmniejsza presję na reformy i konsolidację

finansów publicznych;

• Dłużnicy mają mniej bodźców, aby się oddłużać;

• QE może zniekształcać bodźce rynkowe i zachęcać

do spekulacji;

• Jeśli QE jest traktowane jako polityka tymczasowa, to

perspektywa odwrócenia i zaostrzenia polityki

osłabia pożądane efekty QE;

22

Czy polityka QE oznacza

„drukowanie pustego pieniądza”?

• Bank centralny, skupując papiery wartościowe od banków

komercyjnych, uznaje rachunki tych banków w banku centralnym;

• Powoduje to wzrost sumy aktywów i pasywów banku centralnego,

ale nie oznacza to automatycznie druku pieniądza – ilość gotówki

w obiegu nie ulega zmianie;

• Dzięki większym rezerwom banki komercyjne mogą, ale nie

muszą, zwiększyć akcję kredytową;

• W warunkach kryzysowych banki niechętnie udzielają nowych

kredytów;

• Ale nawet jeśli się tak stanie, nie oznacza to automatycznie druku

pieniędzy – dopiero gdy udzielony kredyt powoduje wypłaty

gotówkowe z banków, rozpoczyna się dodatkowy druk pieniądza;

• A więc QE spowoduje druk pieniądza dopiero wtedy, gdy banki

zwiększą akcje kredytową i gdy w wyniku udzielenia tych

dodatkowych kredytów wzrośnie popyt na gotówkę;

23

Forward guidance

• Nowym instrumentem jest forward guidance – strategia

komunikacji z rynkami polegająca na wskazywaniu intencji i

wyjaśnianiu zamiarów banku centralnego;

• Fed (połowa 2010r): „stopy procentowe pozostaną na niskim

poziomie przez długi czas”;

• Fed (początek 2013r): „stopy procentowe nie będą podnoszone,

aż stopa bezrobocia spadnie do 6,5%, o ile inflacja nie będzie

wyższa niż 2,5%”;

• Forward guidance jest skuteczna tylko wówczas, gdy rynki

uwierzą, że bank centralny będzie tolerował wyższą inflację;

• Gdy nie można dalej obniżyć stóp nominalnych poniżej zera,

trzeba wykreować oczekiwania wyższej inflacji; wówczas realne

stopy są silnie ujemne;

• Aby uwiarygodnić tę politykę, można podnieść cel inflacyjny z

2% do 3%, albo obniżyć wymagany próg bezrobocia, np. do 5%;

24

Nowe pytanie – czy EBC powinien pełnić funkcję

pożyczkodawcy ostatniej szansy dla rządów?

• Obligacje rządu kraju który ma własny bank centralny, są obietnicą spłaty

jednego zobowiązania rządowego (dług) innym zobowiązaniem rządowym

(gotówka);

• Dlatego posiadacz obligacji wie że zawsze może obligację sprzedać na

rynku, albo odkupi ją rząd, albo odkupi bank centralny – nie ma ryzyka

kontrahenta (counterparty risk);

• Kraj bez własnego banku centralnego musi rekompensować ryzyko

kontrahenta wyższymi premiami za ryzyko w stopach procentowych;

• Kraj który ma własny bank centralny może zawsze wyjść z długu poprzez

inflację;

• Jest to ważny fiskalny amortyzator szoków – czasami tańszy niż kosztowna

premia za ryzyko lub niż outright default;

• Gdy kraj ma własny bank centralny który jest gotów w kryzysie płynności

skupować dług własnego rządu, rynki nigdy nie doprowadzą do

niewypłacalności;

• EBC nie ma tej funkcji expressis verbis w swoim mandacie, ale de facto

może wystąpić w tej roli. Czy jest to uzasadnione?

25

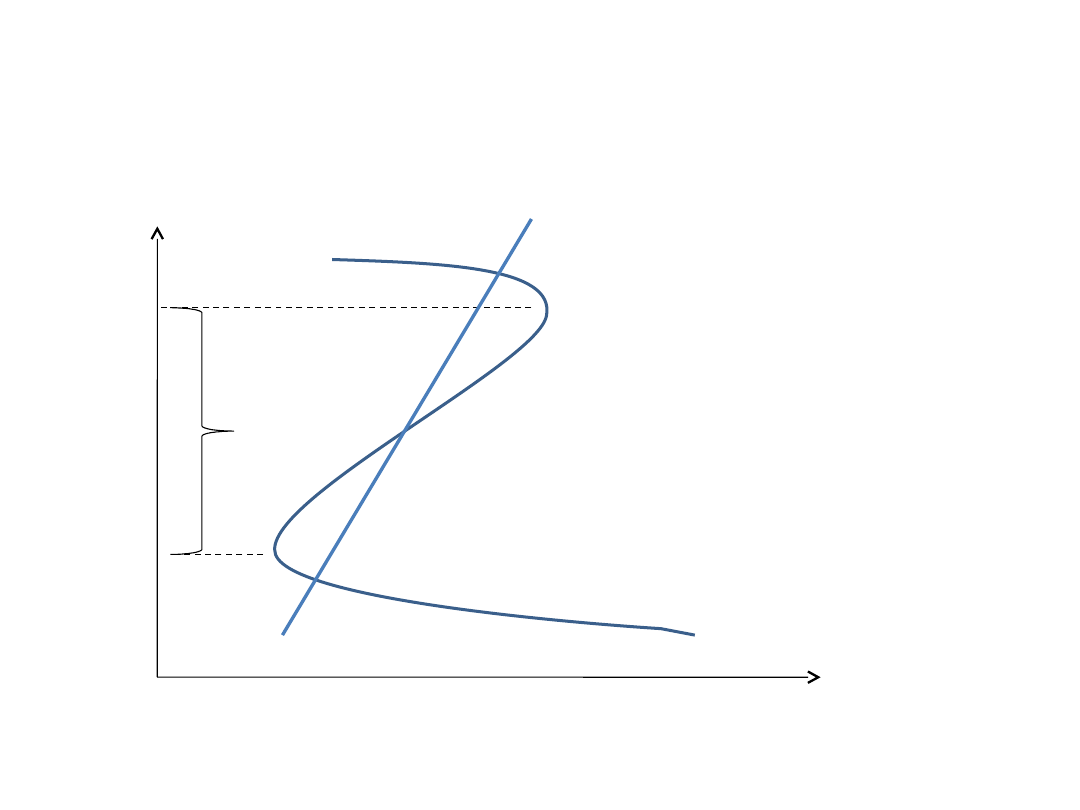

Dlaczego potrzebny jest „pożyczkodawca ostatniej szansy dla

rządów”?

Wielorakie równowagi na rynku finansowym: krzywa popytu na obligacje w warunkach

niepewności

A

C

E

G

Cena

Popyt

Strefa

niestabilności

P(1)

P(2)

W normalnych warunkach krzywa

popytu ma kształt ABC a punktem

równowagi rynkowej jest B (punkt

przecięcia z krzywą podaży S). Gdy

na rynek trafia informacja negatywna

lub rośnie awersja do ryzyka, krzywa

popytu zmienia nachylenie na

dodatnie (CDE), co oznacza, że

spadek cen obligacji wywołuje dalszą

wyprzedaż obligacji i spadek popytu

aż do punktu E, po czym krzywa

popytu powraca do kształtu EFG, a

nowym punktem równowagi jest F. W

obszarze między punktami C i E

mamy do czynienia z ostrą fazą

kryzysu, kiedy rynki finansowe

dostosowują się spontanicznie do

nowej sytuacji. W tym przedziale

ceny obligacji są bardzo niestabilne.

B

D

S

F

26

Document Outline

- Slide 1

- Wpływ globalizacji

- Kryzys 2008-2011

- Polityka pieniężna a bańki spekulacyjne na rynku aktywów

- Slide 5

- Kryzys finansowy a wnioski dla polityki pieniężnej

- Ceny domów a inflacja CPI w USA, 1987-2012, 1987=100.

- Czy strategię BCI należy uzupełnić dodatkowym celem?

- Proponowane zmiany

- Osiąganie określonego poziomu cen (price-level targeting - PLT)

- Stopa wzrostu nominalnego PKB jako cel polityki pieniężnej

- Podwyższenie celu inflacyjnego w ramach strategii BCI

- Sposoby reagowania banku centralnego na bańki spekulacyjne

- Czy strategia „opierania się wiatrowi” jest skuteczna?

- Nowe instrumenty

- Luzowanie ilościowe – QE (I)

- Luzowanie ilościowe – QE (II)

- Zmiany w aktywach Fed, 01.2005-12.2013, mln USD

- Podaż pieniądza rezerwowego w USA, 01.2002-12.2013

- Podaż pieniądza rezerwowego w USA, 1959-2013, mln USDS

- Skuteczność polityki QE

- Ryzyka związane z QE

- Czy polityka QE oznacza „drukowanie pustego pieniądza”?

- Forward guidance

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Małgorzata Citko Nowe tendencje w polityce zagranicznej Japonii

PP Wyklad 14 Polityka pieniezna w EMU

PP Wyklad 7 Reguly polityki pienieznej

PP Wyklad 4 Cele polityki pienieznej

PP Wyklad 5 Instrumenty polityki pienieznej

Polityka pieniezna ?losc wyklad

Polityka pieniężna wykład

wyklady - polityka pieniezna (Naprawiony), Polityka pieniezna

polityka pienieżna wyklady GalbarczykCAŁKOSC

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

Wykład 10 Polityka pieniężna reguły, instytucje

Polityka pieniezna wyklad 3

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

pytania pp, Polityka pieniężna

Egzamin-PP-poukladane-pytania-1, ue wrocław, semestr 1, Polityka pieniężna

więcej podobnych podstron