Renta ekonomiczna

a system podatkowy

w rolnictwie polskim

Prof. dr hab.

Wiesław Musiał

1

Wykład 7

P-2012

Rolnictwo i gospodarstwa rolne, w

porównaniu z innymi podmiotami

gospodarczymi posiadają odrębny

system podatkowy, a także odrębny

system ubezpieczeń społecznych,

zdrowotnych i w dużej części także

majątkowych.

W rolnictwie poszczególnych

krajów UE stosowane są

zróżnicowane systemy

opodatkowania działalności

rolniczej

2

Zazwyczaj są to systemy

oparte o:

uzyskiwane dochody (podatki

dochodowe),

posiadany majątek produkcyjny

(podatki majątkowe),

potencjał produkcyjny (zasoby

ziemi, budynki uprawy,

inwentarza),

przychodowe oparte o przychody

ze sprzedaży (zryczałtowane),

systemy mieszane.

3

4

W krajach europejskich są

zdecydowanie różne systemy, tradycje

i zróżnicowana kultura płacenia

podatków.

Podatki aby były zrozumiałe i

akceptowalne powinny być oparte

o jasne, kryteria i powinny mieć

uzasadnienie ekonomiczne

dotyczące ich wielkości (poziomu

podatku).

5

Powinny także spełniać cele polityki

gospodarczej, ekonomicznej i

społecznej tj. pełnić następujące

funkcje:

fiskalną (dochody do budżetu),

redystrybucyjną (rozdysponowanie

środków na działy budżetowe),

stymulacyjną (motywować do

aktywności gospodarczej),

społeczną (socjalną),

informacyjną (ich wysokość i pobór

wskazuje na stan gospodarstw).

6

W większości krajów podatek rolny

wymierzany w oparciu o zasoby ziemi

oparty jest o teorie renty

ekonomicznej

Renta ekonomiczna występuje w

sytuacji rzadkości zasobów ziemi (jej

niedoboru).

Może być obliczana w rolnictwie jako

nadwyżka przychodów gospodarstwa

rolnego (wraz z subwencjami)

uzyskanych po odjęciu sumy nakładów

materiałowo-pieniężnych, opłaty pracy

własnej oraz alternatywnych kosztów

majątku obrotowego (oprocentowanie

majątku)

7

Stanowi ona tzw. dochód

rezydualny gospodarstwa, albo

też dochód uzyskiwany przez

właściciela czynnika

wytwórczego z tytułu jego

produkcyjnego udostępnienia

lub zagospodarowania.

8

Renta gruntowa jest to

szczególny rodzaj renty

ekonomicznej

Najczęściej w sposób realny

powstaje w sytuacjach

wydzierżawiania ziemi rolniczej

a) kosztem dla

dzierżawcy,

b) dochodem dla

właściciela ziemi

(wydzierżawiającego).

Wtedy jest

ona:

Ogólnie ujmując stanowi sumę

czynszu dzierżawnego

9

Renta gruntowa zwykle określana

jest jako różnica między zyskiem

netto z ziemi uprawnej lepszej

jakości i korzystniej zlokalizowanej

a zyskiem netto ziemi gorszej

jakości i bardziej oddalonej od

rynków zbytu

Określa ona dochód jaki może

otrzymać dysponent czynników

produkcji znajdujący się w

korzystniejszej sytuacji od innych.

Jest to renta (korzyść nadzwyczajna)

uzyskano z tytułu:

jakości ziemi,

położenia

ziemi.

10

Renta różniczkowa I – jest

dochodem (nadwyżką) powstającą z

różnicy pomiędzy indywidualnym

dochodem, (wartością produktów)

uzyskiwanym na działkach o

korzystnych warunkach wytwarzania

a dochodem (wartością produktów)

uzyskanym na działkach o

najmniejszej wydajności ziemi.

Odnosi się do jakości ziemi tj.

głównie urodzajności

Zależy także od dogodności

położenia względem rynku zbytu

A.

11

Renta różniczkowa II – jest

dochodem uzyskiwanym w wyniku

zastosowania kolejnych dawek

nakładów kapitałowych (lub

pracy).

Jest więc rentą związana z

zastosowaniem czynników produkcji o

charakterze intensyfikacyjnym

(nawożenia, nawadniania, ochrony).

Renta może wynikać także z

dodatkowego uzbrojenia ziemi w

kapitał np. zainstalowanie

deszczowni, melioracji itp.

B.

12

Renta absolutna – jest

dochodem z gruntów

marginalnych rolniczo, ma

charakter renty monopolowej i

jest nadwyżką wartości danego

dobra ponad jej cenę rynkową

wynikającą z samej jej wartości

rolniczej lub gdyby nie posiadała

pewnych specyficznych cech

położenia np. ziemia nadająca się

do uprawy lnu, chmielu, ciepły

staw itp.

C.

13

Z jakością ziemi związana jest

renta gruntowa tzw.

Ricardianska

D. Ricardo (1772-1823) jako

pierwszy wyjaśnił tworzenie

się renty gruntowej.

Wyszedł z założenia, że ziemia

nie jest

homogeniczna i różnicuje ją jakość w

konsekwencji urodzajność i cena.

Na ziemi bardziej urodzajnej uzyskuje

się wyższe dochody niż na ziemi mniej

urodzajnej.

14

Stąd też zagospodarowuje się w

pierwszej kolejności ziemie najbardziej

urodzajną, a gdy jej brakuje ziemie

mniej urodzajną.

Gdy nakłady pracy i kapitału są takie

same to na ziemi bardziej urodzajnej

uzyskuje się wyższe dochody niż na

ziemi mniej urodzajnej.

Ziemia bardziej urodzajna dostarcza w

ten sposób rentę gruntową.

Renta ta zmniejsza się w miarę jak

spada jakość ziemi.

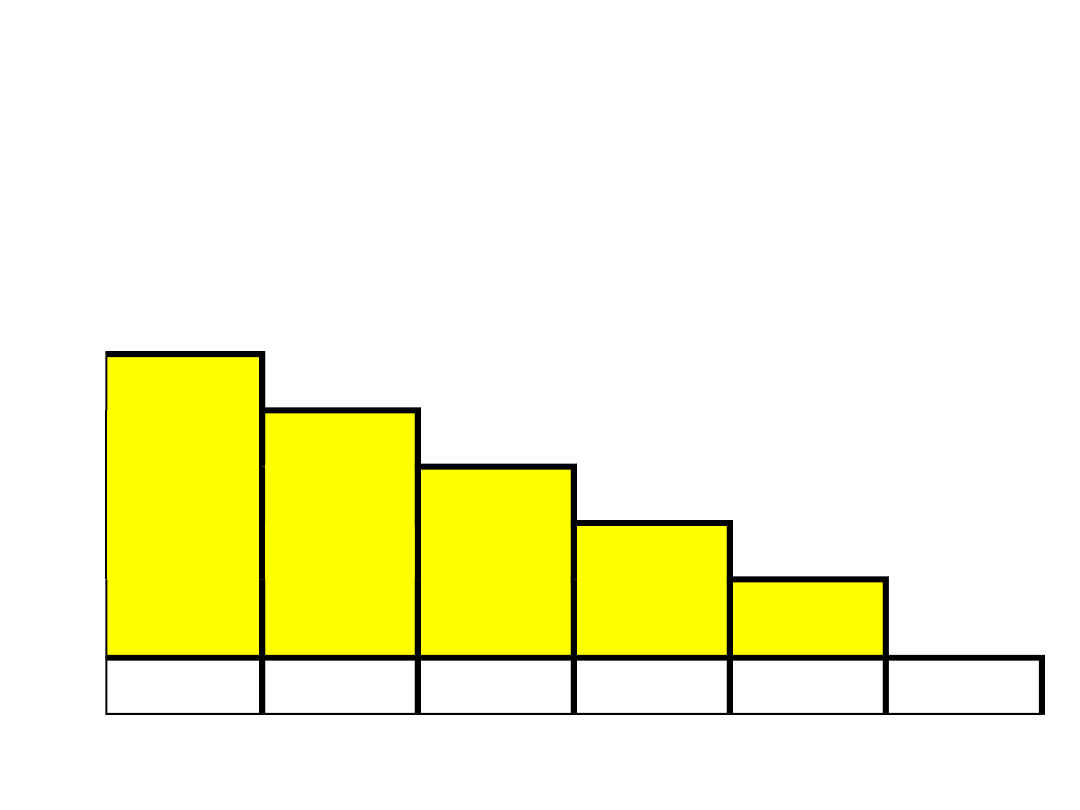

15

Wówczas zagospodarowanie

następnego hektara gorszej klasy nie

jest już opłacalne (nie przynosi renty)

gdyż przychód nie pokrywa kosztów

16

F

G

A

D

H

Koszty

produkcji

0

C

I

1

2

3

4

5

6

E

B

P

rz

y

k

ła

d

(

d

o

c

h

ó

d

ja

k

o

r

e

n

ta

)

Klasa ziemi

OBEC – wartość produkcji na działce 1 klasy

A – poziom kosztów (constans)

ABED – renta gruntowa (różnica pomiędzy wartością

produkcji a kosztami) dla kl. 1

Dla klasy 6 brak jest już renty gruntowej (nie

powstaje)

17

Także obecnie sprawdza się teoria

renty gruntowej D. Ricardo tj. w

miarę spadku potrzeb

żywnościowych (popytu na żywność)

eliminowana jest z uprawy najgorsza

ziemia rolnicza tj. najniższych klas

którą przeznacza się np. do

zalesiania lub często pozostania

odłogiem

18

Problem renty gruntowej

badał także w XIX w

Johann H. v. Thünena

(1783 – 1850) ekonomista

niemiecki, przedstawiciel

klasycznej szkoły angielskiej

w ekonomii

Jaki jest wpływ kosztów

transportu na intensywność

uprawy?

Badał następujące problemy:

19

Jakie produkty, gdzie uprawiać

mając na uwadze koszty produkcji,

koszty transportu i uzyskiwane

ceny?

Jak rosnące koszty transportu (co

ciągle jest aktualne) związane z

odległością prowadzą do mniej

intensywnego wykorzystywania

ziemi oddalonej od miast?

Czy ziemia położona dalej od

miasta uprawiana jest mniej

intensywnie?

20

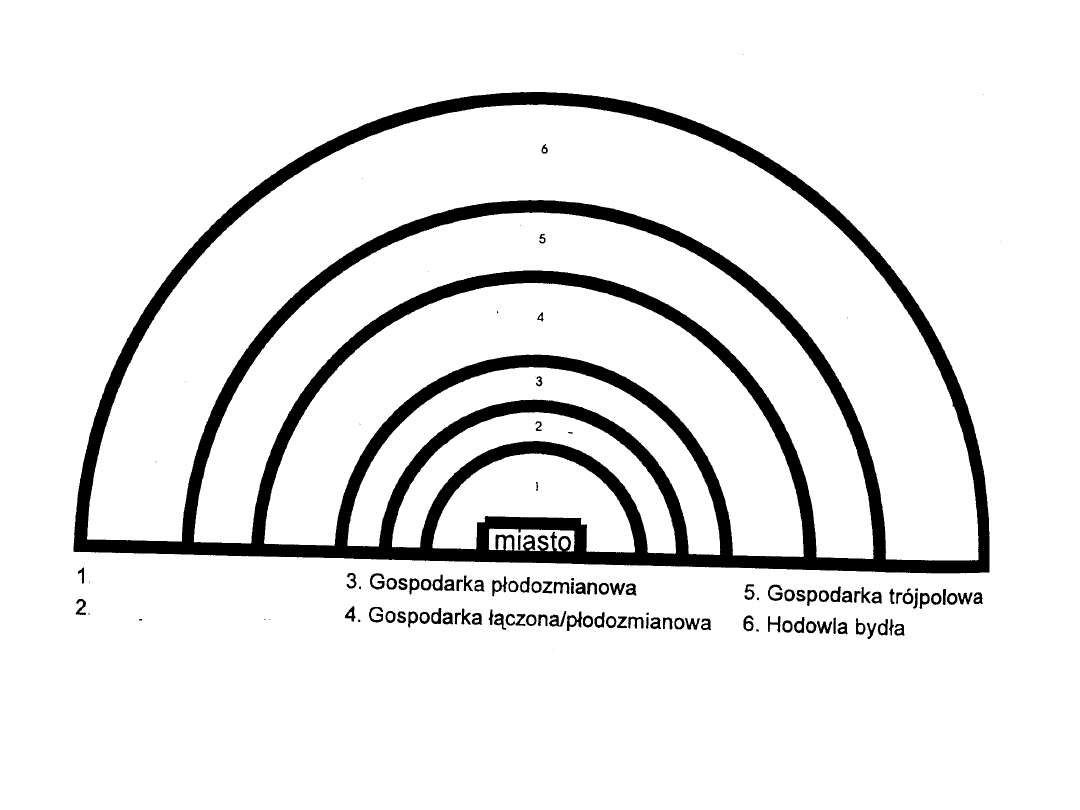

Kręgi Thűnena w ujęciu klasycznym

Produkcja mleka i

warzyw

21

2 – strefa gospodarki leśnej (opał i

materiały budowlane)

1 – strefa produkcji ogrodniczej oraz

mleka i jaj

strefy uprawy zbóż:

3-5 – 1) płodozmianowa

intensywna,

2) gospodarki

płodozmianowej

ekstensywnej,

3) trójpolówki.

Wyróżnił następujące strefy produkcji

22

strefa produkcji mięsa systemem

wypasowym

6 –

Im dana strefa leży bliżej miasta,

tym opłacalność sprzedaży netto

produktu (cena sprzedaży - koszt

transportu) będzie wyższa.

Na ziemi położonej bliżej miasta

celowym jest więc ponoszenie

wyższych nakładów kapitałowych

(intensyfikacja).

Z ustaleń Thűnena

wynika:

produkcja produktów

wymagających codziennych

dostaw do miasta

23

produkcja produktów bardziej wrażliwa

na transport (wrażliwa ekonomicznie)

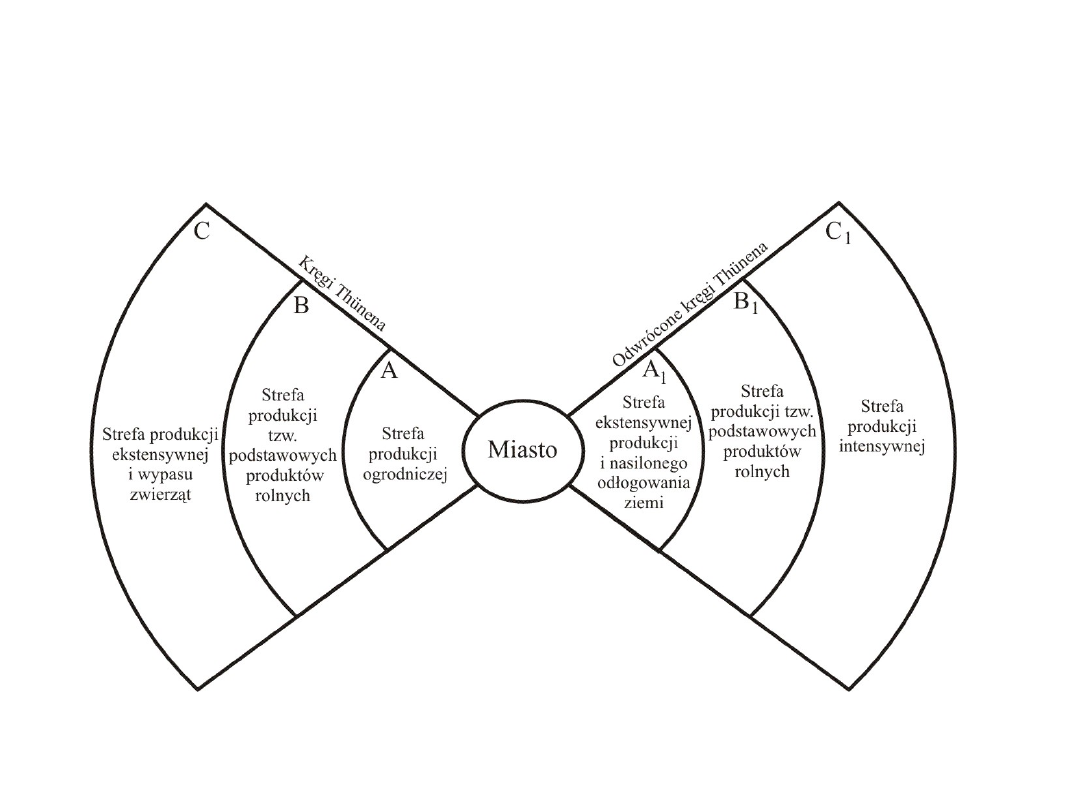

Współcześnie wokół dużych miast,

zwłaszcza w sytuacji dużego

rozdrobnienia ziemi i występowania

ziemi gorszej jakości obserwowane jest

zjawisko porzucania produkcji i

odłogowania ziemi, lub intensyfikacja

produkcji (produkcja niskonakładowa).

Kręgi stref użytkowania ziemi i produkcji

rolniczej w ujęciu klasycznym (wg

Thünena) i kręgi współczesne – odwrócone

24

Źródło: badania W. Musiał (Odwrócone kręgi Thünena)

25

Zwykle ziemia rolnicza rozdrobniona o

działkach rolnych o powierzchni 0,2 –

0,3 ha jest nieatrakcyjna rolniczo

zarówno dla:

rolników i produkcji rolnej

(niekorzyści małej skali)

dzierżawcy

kupującego

inwestora

Bliskość miasta stwarza duże możliwości

alternatywnego i bardziej

produktywnego (dochodowego)

zatrudnieniu właścicieli ziemi stanowiąc

alternatywę dla produkcji rolnej.

26

Ponadto w ekonomii wyróżnia się:

Rentę planistyczną tj. korzyści

nadzwyczajne wynikające ze zmian

w planach przestrzennych gminy i

umożliwienie zamiany ziemi rolnej

na działkę budowlaną.

Rentę górniczą to korzyści z

posiadania (i użytkowania)

ziemi w której są cenne zasoby

np. woda mineralna, węgiel,

gaz, minerały itp. (ograniczają

to przepisy prawne)

D.

E.

27

Rentę kapitałową (z tytułu

posiadania) to korzyści z tytułu

posiadania ziemi np. działki

rolnej, czy budowlanej której cena

rynkowa wykazuje tendencje

wzrostowe.

Z tytułu posiadania ziemi można

uzyskać także rentę (czyli

korzyść nadzwyczajną) z tytułu

dopłat bezpośrednich

(obszarowych) UE.

Wystarczy wówczas utrzymać ziemie

w dobrej kulturze rolnej (ziemia nie

musi być uprawiana).

F.

G.

28

W gospodarce wolnorynkowej

szczególna rola przypada lokalizacji

czynnika wytwórczego (np. ziemi) ale

odnosi się to głównie do nierolniczego

zagospodarowania działek ziemi na

cele:

rozwoju przedsiębiorczości,

turystyki i rekreacji,

budownictwa np.

rezydencjonalnego.

29

Renta gruntowa nadal używana jest

do ustalania uzasadnionej

ekonomicznie ceny ziemi

przeznaczonej do rolniczego

wykorzystania.

Cena ziemi jest równa wartości

produktu krańcowego ziemi

Wartość produktu krańcowego

wyraża się w wysokości renty

gruntowej lub renty z dzierżawy

(dzierżawnej) netto.

Najczęściej uzasadnioną

ekonomicznie ceną ziemi

obliczany z wzoru:

Z

P

30

100

O

R

C

C – cena ziemi rolniczej

R – renta gruntowa ustalona np. jako

wysokości czynszu dzierżawnego lub

zysk netto (po odjęciu pełnych

kosztów produkcji i (lub)

oprocentowania kapitału) (za rok)

O – stopa realnego oprocentowania

kapitału lokowanego w banku (np. na 1

rok)

31

Jest to także odpowiedź na pytanie:

gdzie zainwestować?

w ziemie rolniczą?

w fundusze

inwestycyjne?

założyć lokatę

bankową?

…

32

Rachunek ten może być także

stosowany jako pomocniczy przy

wolnorynkowym np. przetargowym

zakupie ziemi

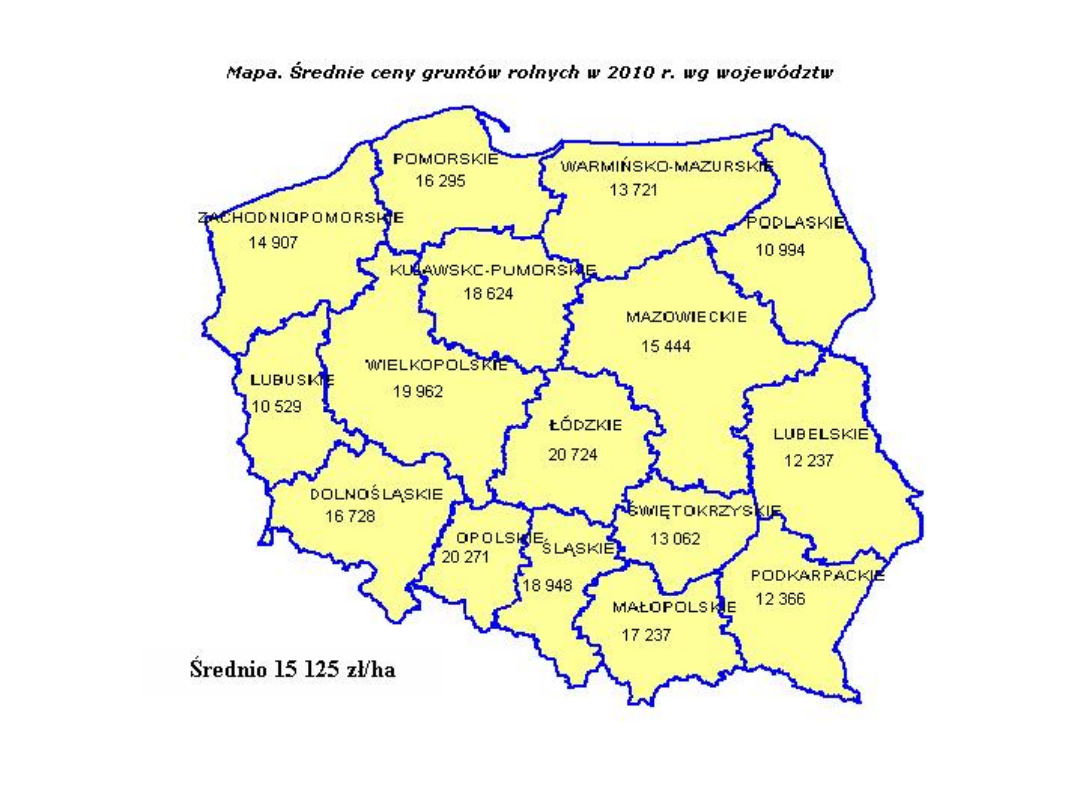

Ceny ziemi dla Polski i województw

monitoruje i ogłasza GUS (WUS) –

mogą być one także pomocne przy

ustalaniu transakcyjnych cen ziemi

33

34

Współcześnie teoria renty

gruntowej i renty ekonomicznej

znajduje zastosowanie dla celów:

ustalenia podatków rolnych

ustalenia podatków od

nieruchomości

szacowanie wartości ziemi

rolniczej i budowlanej

obliczania i porównywania

dochodowości i rentowności

produkcji związanej z ziemią

W Polsce i większości krajów UE w

systemach podatkowych wykorzystuje

się wszystkie kategorie renty gruntowej

35

Rentę absolutną – dla celów

zwolnień najniższych klas ziemi z

podatku rolnego

W Polsce rolnicy nie płacą podatku

rolnego z ziemi V i VI klasy

bonitacyjnej

Teoria Thünena i rentę

położenia dla ustalenia okręgów

podatkowych

w systemie

podatkowym polskim

funkcjonują cztery

okręgi podatkowe

(I obok dużych miast, IV na terenach

peryferyjnych)

36

Teoria Riecardo do ustalenia

stawek podatku związanego z

jakością ziemi tj. z jej klasami

bonitacji.

W systemie podatkowym

Polskie obie te renty tj.

położenia i jakości ziemi

stanowią podstawę

zróżnicowania stawek

podatkowych

Różnicuje się podstawę

opodatkowania czyli liczbą ha

przeliczeniowych np.: 1 ha gruntów

ornych:I okręg podatkowy ziemia I kl.

bon. współczynnik 1,95 (1 ha

fiz = 1,95 ha przel.)

37

IV okręg podatkowy ziemia VI

kl. bon. Współczynnik

przeliczeniowy 0,05 (1 ha fiz

= 0,05 ha przel.)

renta różniczkowa II

przy ustalaniu

opodatkowania środków

intensyfikacji (nakładczej)

produkcji rolnej np.

materiału siewnego,

nawozów, pestycydów (w

Polsce w zasadzie nie jest

stosowana).

38

Podatki płacone prze

rolników w Polsce dzielą

się na:

A. Podatek rolny

B. Podatek leśny

C. Podatek od nieruchomości

D. Podatek dochodowy

E. Podatek od towarów i

usług VAT

F. Obciążenia obowiązkowe o

charakterze nie

podatkowym

39

Ad

A.

Podatek rolny

Płacony jest od gruntów

sklasyfikowanych jako użytki

rolne.

Obliczany jest dla gospodarstw

rolnych o powierzchni powyżej 1 ha

fizyczny lub przeliczeniowy jako

iloczyn:

liczby ha przeliczeniowych,

równowartości pieniężnej

2,5q żyta (wg stawek GUS)

40

w 2011 r. stawka za 1q żyta

wynosi 37,64 zł w 2012 r. 74,18

zł.

podatek za 1 ha przeliczeniowy

wynosi 2,5 x 37,64 = 94,10 zł.

(2011 r.)

2,5 x 74,18 = 185,45 zł. (2012

r.) !

Dla gruntów nie stanowiących

gospodarstwa rolnego tj. do 1 ha

jako iloczyn:

liczby ha (fizyczny)

równowartości pieniężnej 5q

żyta (370,90 zł/ha)

podatek za 0,1 ha

nieruchomości wynosi 37,09 zł

41

Ziemia rolnicza najsłabszych klas tj. V,

VI, VI

Z

zwolniona jest z podatku

rolnego.

Ponadto na terenach górskich i

pogórskich stosuje się ulgi

podatkowe:

dla klas I, II, IIIa, IIIb 30%

dla klas IV, IVa, IVb, 60%

Stosowane są także inne

zwolnienia i ulgi podatkowe

42

Ad

B.

Podatek leśny

Podstawa opodatkowania stanowi

powierzchnia lasu zajętego pod

działalność

leśną

wynikającą z

ewidencji

gruntów

43

powierzchni lasu,

średniej ceny drewna (wg GUS)

(w 2011 r. 154,64 zł) a w 2012 r.

186,68 zł.

Podatek leśny od 1 ha za rok

podatkowy wynosi 0,220 m

3

drewna (razy cena drewna)

Podatek za 1 ha lasu wynosi

186,68 zł x 0,220 = 41,07

zł/ha

Wysokość stawki podatku ustala się

jako iloczyn

44

Stosuje się liczne zwolnienia

podatkowe m.in. od:

lasów młodych do 40 lat,

użytków ekologicznych,

lasów należących do szkół i

uczelni,

…

45

Ad

C.

Podatek od nieruchomości

Jest to podatek majątkowy,

wymierzany od powierzchni gruntów,

powierzchni użytkowej budynków,

wartości budowli (np. chodników).

Podatkiem od nieruchomości są

objęte grunty, które nie są

objęte podatkiem rolnym lub

leśnym.

Z podatku tego są zwolnione budynki

związane z działalnością rolniczą w

gospodarstwach rolnych.

46

Stawki podatku obowiązujące w danej

gminie ustala rada gminy, nie mogą

one jednak przekraczać górnych

stawek określony przez Ministra

Finansów.

Wynoszą one przykładowo (w zł/rocznie

w 2012 r.):

grunty związane z prowadzeniem

działalności gospodarczej 0,76

zł/m

2

,

budynki mieszkalne 0,62 zł/m

2

,

budynki zajęte pod prowadzenie

działalności gospodarczej 20,62

zł/m

2

47

Stawka roczna opodatkowania

budowli nie może przekraczać 2%

ich wartości

Podatek ten ma być zastąpiony

podatkiem katastralnym, typowo

majątkowym związanym z

wartością rynkową

opodatkowanego majątku (kiedy?)

48

Ad

D.

Podatek dochodowy

Podatkiem dochodowym w rolnictwie

zostały objęte jedynie tzw. działy

specjalne produkcji rolnej

spełniające określone wymogi np.

uprawy szklarniowe pow. 25 m

2

,

uprawy w tunelach foliowych pow.

50 m

2

,

uprawy grzybów pow. 25 m

2

,

norki, tchórzofretki, szynszyle pow.

2 samic,

pasieki pow. 80 uli.

49

Może on być rozliczony:

na podstawie ewidencji

przychodów i rozchodów

(wymagane prowadzenie książki

rachunkowej)

na podstawie szacunkowych

norm dochodów tj. ryczałtowo

50

Ryczałt

np. 1 m

2

szklarni ogrzewanej roślin

w 2012 r. ozdobnych 10,13 zł

kurczęta, gęsi 1 szt. 0,13 zł

kury mięsne 1 szt. 0,87 zł

pasieki (> 80 rodzin) 1 rodzina

2,89 zł

…

51

Ad

E.

Podatek od towarów i usług

VAT

Rolnik jako producent kupując

środki do produkcji rolnej płaci w ich

cenie VAT (np. za paliwo, nawozy,

pestycydy, maszyny, rolnicze)

Jednocześnie rolnik płacąc

VAT może go rozliczyć, czyli

przenieść ciężar na finalnego

nabywcę.

52

Podatek ten może rolnik

rozliczyć:

ta forma nie pozwala rozliczyć

całego VAT ale jest prostsza

1. W formie rozliczeń

ryczałtowych

Rolnik sprzedając produkty rolne do

ich ceny podstawowej na fakturze

dodaje VAT (6%) i kwotę całą

otrzymuje na konto bankowe.

Podatek VAT zatrzymuje dla

siebie

Jest to zwykle tylko częściowa

rekompensata za VAT, który rolnik

zapłacił kupując środki produkcji.

53

2. Na zasadach ogólnych

Dotyczy rolników których roczna

sprzedaż netto wynosiła pow. 20

tys. zł. i wybiorą ta formę

opodatkowania.

Wówczas rolnik musi prowadzić

ewidencję sprzedaży i zakupów,

składać deklaracje VAT,

wystawiać faktury VAT, rozliczać

się z urzędem skarbowym.

Może jednak wówczas odliczyć cały

zapłacony podatek VAT, który dla

środków produkcji wynosi zwykle

23%.

54

Rolnik rozlicza wówczas różnicę w

podatku zapłaconym i podatku

należnym (za produkty, które

sprzedał).

Ponadto rolnicy płacą:

podatek od środków transportu

(ciągnik, samochód),

opłaty targowiskowe,

opłaty za wydanie świadectw

zdrowia dla sprzedawanych

zwierząt,

opłaty za kolczyki identyfikacyjne

dla zwierząt.

55

Płacą także obowiązkowe

ubezpieczenie KRUS, które nie

mają jednak formy podatku.

Składki te wynoszą (w 2012 r.) – od

1 osoby ubezpieczonej dla

gospodarstw:

< 50 ha – 345 zł/kwartał

.

.

150 – 300 ha – 1131

zł/kwartał

> 300 ha 1395 zł/kwartał

56

Ponadto od 2012 r. płacą składki na

ubezpieczenia zdrowotne dla

gospodarstw

< 6,0 ha przeliczeniowego za

rolników składkę płaci budżet

państwa

> 6,0 ha przeliczeniowego 1 zł

miesięcznie za każdą osobę x

liczba ha przeliczeniowych

np. gospodarstwo 20 ha, 2 osoby =

20 x 2 x 1 zł. x 12 miesięcy = 480

zł/rok

57

Od 2012 r. w MRiRW przygotowywany

jest projekt opodatkowania rolników

podatkiem dochodowym

(zryczałtowanym lub na zasadach

ogólnych).

ubezpieczenia budynków i

budowli (stawki preferencyjne)

obowiązkowe ubezpieczenia

upraw rolnych i zwierząt

gospodarskich (m.in. 50%

areału upraw)

Rolnicy płacą także:

Dziękuję

za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

System podatkowy i ubezpieczeniowy w rolnictwie, Ekonomika, II rok

Moje - Kryteria podziału podatków oraz ich charakterystyka w polskim systemie podatkowym, biznes, ek

polski-system-podatkowy-opis, ekonomia

POLSKI SYSTEM PODATKOWY - WYKLADY, podatki

polski system podatkowy wyklady Nieznany

STAWKI PODATKËW W RADOMIU, Ekonomia, Studia, II rok, Systemy podatkowe

Podatek hodowy od osób prawnych, Ekonomia, Studia, II rok, Systemy podatkowe

Polski system podatkowy

egzamin polski system podatkowy, systemy podatkowe

egzamin polski system podatkowy, WSB Chorzów, SYSTEMY PODATKOWE TESTY

Karta podatkowa2, Ekonomia, Studia, II rok, Systemy podatkowe

POLSKI SYSTEM PODATKOWY - CWICZENIA, podatki

system podatkowy-wykład (5 str), RACHUNKOWOŚĆ, Rachunkowość

Jak usprawnić polski system podatkowy

więcej podobnych podstron