ADDYTYWNY, LINIOWY MODEL TENDENCJI ROZWOJOWEJ BEZ UWZGLĘDNIANIA

WAHAŃ OKRESOWYCH

Założenia

- model tendencji rozwojowej budujemy na podstawie szeregu czasowego ![]()

, gdy elementy ![]()

nie zawierają wahań okresowych,

- wahania przypadkowe nakładają się na trend zjawiska w sposób addytywny.

Ogólna postać modelu

![]()

; ![]()

gdzie:

![]()

- funkcja trendu opisująca tendencję rozwojową badanego zjawiska, ![]()

![]()

- zmienna losowa reprezentującą wahania przypadkowe.

Postać liniowego modelu tendencji rozwojowej

![]()

; ![]()

![]()

dla ![]()

Przykład

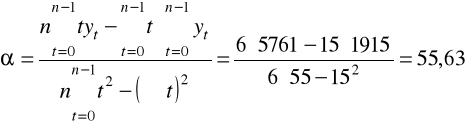

Lata

|

|

|

|

|

|

1993 |

0 |

175 |

0 |

0 |

180,1 |

1994 |

1 |

248 |

248 |

1 |

235,7 |

1995 |

2 |

288 |

576 |

4 |

291,4 |

1996 |

3 |

343 |

1029 |

9 |

347,0 |

1997 |

4 |

397 |

1588 |

16 |

402,6 |

1998 |

5 |

464 |

2320 |

25 |

458,2 |

|

15 |

1915 |

5761 |

55 |

1915 |

![]()

ADDYTYWNY, LINIOWY MODEL TENDENCJI ROZWOJOWEJ PRZY UWZGLĘDNIENIU

WAHAŃ OKRESOWYCH

Założenia

- model tendencji rozwojowej budujemy na podstawie szeregu czasowego ![]()

, gdy elementy ![]()

zawierają wahania okresowe,

- wahania przypadkowe nakładają się na trend zjawiska w sposób addytywny.

Postać modelu

![]()

![]()

,

gdzie ![]()

są zmiennymi zero-jedynkowymi reprezentującymi poszczególne podokresy cyklu:

1, dla obserwacji dotyczących i-tego kwartału,

![]()

0, dla obserwacji dotyczących pozostałych kwartałów.

![]()

,

![]()

,

![]()

dla ![]()

,

![]()

.

Parametry ![]()

stojące przy zmiennych zero-jedynkowych charakteryzują absolutną wielkość wahań okresowych w poszczególnych kwartałach.

Uwarunkowania

pomiędzy zmiennymi niezależnymi modelu zachodzi zależność liniowa postaci

eliminujemy z modelu dowolną zmienną zero-jedynkową, zastępując ją przez kombinację liniową pozostałych zmiennych

parametry dla reprezentowanych w modelu wariantów zmiennej jakościowej mierzą wpływ tych wariantów odniesiony do wpływu wariantów pominiętego

wyraz wolny jest powiększony o wartość mierzącą wpływ pominiętego wariantu cechy jakościowej

ANALIZA WAHAŃ PRZYPADKOWYCH

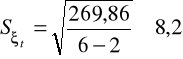

gdzie:

![]()

Wartość odchylenia standardowego reszt mówi, o ile średnio wartości zjawiska obserwowane w poszczególnych okresach odchylają się od wartości teoretycznych tego zjawiska na skutek wahań przypadkowych.

Przykład

WERYFIKACJA MODELU. TEST DURBINA - WATSONA

Autokorelacja składnika losowego

przyczyna: w szeregu czasowym występuje przeważnie wtedy gdy efekt oddziaływania czynników przypadkowych trwa dłużej niż jednostka czasu przyjęta w badaniu,

pomiar: współczynnik autokorelacji rzędu 1 (odległość pomiędzy składnikami losowymi wynosi jednostkę):

którego nieobciążonym estymatorem jest współczynnik autokorelacji reszt modelu:

Weryfikacja hipotezy dotyczącej

skorelowania składników losowych

1. Stawiamy hipotezę, że sąsiadujące ze sobą składniki losowe w addytywnym modelu tendencji rozwojowej są nieskorelowane:

![]()

wobec hipotezy alternatywnej:

![]()

2. Jeżeli ![]()

jest prawdziwa, to statystyka d o postaci:

posiada rozkład Durbina - Watsona, który zależy od liczby obserwacji (n) oraz liczby zmiennych niezależnych w modelu (m).

Pomiędzy statystyką d a współczynnikiem autokorelacji z próby ![]()

zachodzi zależność:

![]()

z czego wynika, że ![]()

przy czym

jeżeli ![]()

to ![]()

.

3. Przy danym poziomie istotności 2 ustalamy wartości krytyczne statystyki d oznaczane jako ![]()

i ![]()

, wyznaczające obszary podejmowania decyzji odnośnie sprawdzanej ![]()

:

![]()

odrzucamy,

![]()

nie podejmujemy żadnej decyzji,

![]()

przyjmujemy.

odrzucamy brak przyjmujemy brak odrzucamy

H0 decyzji H0 decyzji H0

0 d1 d2 2 d3 d4 4

(4-d2) (4-d1)

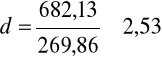

Przykład

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

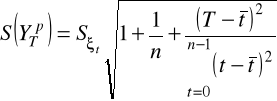

PROGNOZA NA PODSTAWIE ADDYTYWNEGO MODELU WAHAŃ W CZASIE Z LINIOWĄ FUNKCJĄ TRENDU

dokonujemy prognozy, opierając się na klasycznym modelu trendu liniowego:

![]()

gdzie:

T=n-1+w - jest okresem prognozowanym,

przy czym:

w - długość prognozy.

estymator średniego błędu prognozy określamy jako:

uwzględnienie wahań okresowych

addytywne wahania okresowe:

![]()

.

multiplikatywne wahania okresowe:

![]()

.

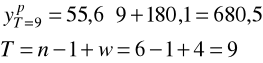

Przykład

Dokonujemy prognozy liczby złamań w 2002 roku

Błąd prognozy

Wyszukiwarka