WSTĘP DO INŻYNIERII FINANSOWEJ

Dr. R.Jagiełło

Rok akademicki 2006/07

Studium dyplomowe

Karolina Strzemecka 31992

Zadanie 1

Bank kupił na rynku pierwotnym 14-letnie obligacje na kwotę 10 mln USD z kwartalnym kuponem na poziomie i=2,45%. Cena jednej obligacji wyniosła N=104,75%. Kierownik Zespołu Euroobligacji zwrócił się do Ciebie jako Kierownika Zespołu Swapów z prośbą o rozważenie możliwości wykorzystania obligacji jako bazy do swapa aktywów. Skonstruuj swapa aktywów i dokonaj niezbędnych obliczeń dla stwierdzenia czy będzie on opłacalny i ewentualnie jakie może przynieść zyski dla banku jeśli:

-kwotowanie 14-letniego swapa w USD z półrocznym przepływem płatności wynosi obecnie: 9,00-9,30% pa za 6M LIBOR

-bank może refinansować się na rynku po zmiennej stopie procentowej 12M LIBOR+0,17% rocznie.

ROZWIĄZANIE

Dane:

14-letnie obligacje - 10 mln USD

i = 2,47%

N = 103, 53%

Kwotowanie 14-letniego swapa: 8,70 - 9,00% za 6M LIBOR

Refinansowanie banku: 12M LIBOR + 0,16% rocznie

Uwzględniam okres roczny w obliczeniach:

-Kupon kwartalny przeliczam na kupon roczny

2,47% * 4 = 9,88%

- efektywna stopa jaką bank płaci rocznie na rynku za 6M LIBOR:

![]()

czyli płaci 9,2%.

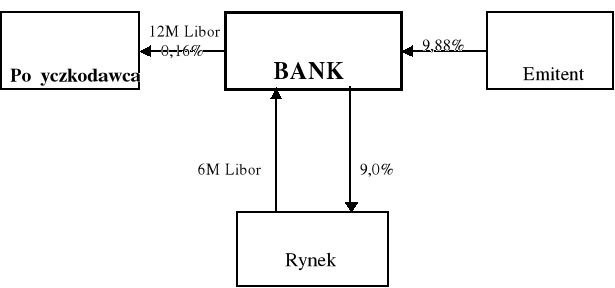

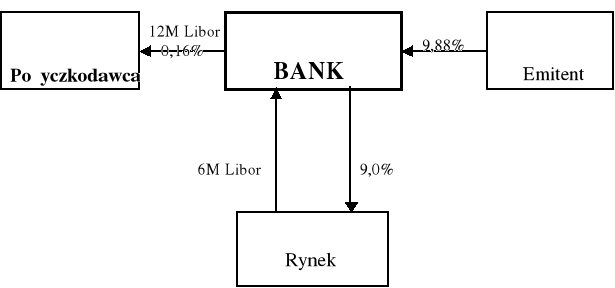

Schemat przepływów pieniężnych ze Swapa

Bank otrzymuje w skali roku 9,88% z tytułu posiadanych obligacji (2,47% kwartalnie) - w tej sytuacji dochodzi także do refinansowania banku poprzez 12M LIBOR + 0,16%.

Przy zawarciu kontraktu SWAP bank za 6M LIBOR będzie płacił 9,00%. W rzeczywistości jednak w ramach kontraktu SWAP będzie płacił 9,2% ze względu na półroczny przepływ płatności.

Efekt zawartych transakcji przedstawia się następująco dla banku:

-9,2% + 6MLIBOR*180/360 + 6M12LIBOR*180/360 + 4*2,47% - 12M LIBOR + 0,16%= 0,84 + 6MLIBOR* 0,5 + 6M12LIBOR * 0,5 - 12MLIBOR

6M12 LIBOR - sześciomiesięczny LIBOR za 6 miesięcy

Można go wyliczyć na podstawie wzoru:

![]()

Podstawiając do wcześniejszego równania otrzymamy:

0,84% +6M LIBOR*0,5 +(2*12M LIBOR - 6MLIBOR)*0,5 - 12M LIBOR = 0,84%

Bank zarabia zatem na tych transakcjach 0,84%.

Należy jednak wziąć pod uwagę, że bank kupił obligację z premią za 102,95%.

Dzisiejsza inwestycja o wartości 2,95% przyniesie co roku 0,1974% przez 20 lat.

2,95%= ((1-1/(1+2,95%)^20)/0,0295)*X => X=0,1974%

Ponieważ 0,5% > 0,1974% więc bankowi opłaca się dokonać SWAP na powyższych warunkach.

Wyszukiwarka