Zestaw pomocniczych pytań egzaminacyjnych z ekonometrii

Rok akademicki 2008/2009 WSG

Czym zajmuje się ekonometria statyczna, a czym dynamiczna?

Ekonometria statyczna - opisuje zależności miedzy zmiennymi losowymi. Wykorzystuje dane przekrojowe (np. roczne wynagrodzenie pracowników w spółce "X" w roku 2004),

Ekonometrie statyczna tworza:

modele rozkładów prawdopodobieństwa,

modele regresji wielowymiarowej dla zmiennych losowych,

Ekonometria dynamiczna - opisuje zależności miedzy procesami stochastycznymi, zmienne maja charakter nielosowy.

Ekonometrie dynamiczna tworza:

modele struktury(opisowe, podstawowe), modele szeregow czasowych,

modele regresji wielowymiarowej dla procesow stochastycznych,

Wyjaśnij pojęcie zmiennej losowej i procesu stochastycznego. Podaj ekonomiczne przykłady.

Zmienna losowa - zmienna, która przyjmuje różne wartości z określonym prawdopodobieństwem.

Przykłady:

Wydajność pracy pracowników fizycznych

Miesięczna płaca pracowników produkcyjnych

Produkcja zakładów przedsiębiorstwa wielozakładowego

Proces stochastyczny - to ciąg zmiennych losowych z kolejnych momentów czasu.

Przykłady:

Produkcja przemysłowa w kolejnych latach

Inflacja w kolejnych miesiącach

Stopa bezrobocia w kolejnych kwartałach

Wyjaśnij pojęcie realizacji zmiennej losowej i realizacji procesu stochastycznego. Podaj przykłady.

Realizacją zmiennej losowej są dane przekrojowe czyli obserwacje wartości zdarzeń dotyczących zbiorowości w tym samym okresie lub momencie czasu.

np. zaobserwowana produkcja przemysłowa w 20 przedsiębiorstwach w 2000 roku

Realizacją procesu stochastycznego jest szereg czasowy czyli obserwacje pojedynczego obiektu w pewnym przedziale czasu lub momencie czasu.

np. zaobserwowana produkcja przemysłowa w kolejnych latach 1990 - 2000 w Polsce.

Podaj przykłady ekonomiczne danych przekrojowych i danych w postaci szeregów czasowych.

Dane przekrojowe :

zaobserwowane wartości wydatków 12 rodzin z jednym dzieckiem w 2005 roku,

zaobserwowane przychody ze sprzedaży w 100 przedsiębiorstwach w maju 2000 roku

Szereg czasowy :

zobserwowane wartości produkcji przemysłowej w Rosji w latach 1980-1990,

zaobserwowane wartości stopy bezrobocia w Niemczech w kolejnych kwartałach lat 1950-1990,

zaobserwowane kursy złotego względem dolara w dniach 02.01.1990-25.12.2004.

Wyjaśnij pojęcie zmiennej reprezentantki i zmiennej wierzchołka izolowanego.

Reprezentantką zostanie ta zmienna , która ma więcej wiązadeł.

Wierzchołek izolowany grafu to wierzchołek stopnia 0, to znaczy wierzchołek nie będący końcem żadnej krawędzi grafu. Jedynym grafem spójnym zawierającym wierzchołek izolowany jest K1.

Przedstaw etapy budowy modelu ekonometrycznego.

Odp.

Budowa modelu ekonometrycznego przebiega wg nasepującego schematu:

1. Specfikacja model

określenie dla jakich celów jest budowany model (zmienna objaśniana)

ustalenie zmiennych objaśniających

ustalenie postaci analitcznej modelu, pomocne przy wyborze postaci analitycznej mogą być:

teoria ekonomii

wykresy rozrzutu (metoda oceny wzrokowej)

stosowanie różnych postaci analitycznych i wybór tej, która na podstawie wyróżnionego kryterium dopasowania do danych empirycznych jest najlepsza

2. Zebranie danych statystycznych

3. Estmacja parametrów, najczęściej stosuje się metodę najmniejszych kwadratów (w przypadku modeli liniowych ze względu na parametry albo sprowadzalnych do liniowych), poza tym można stosować metodę największej wiarygodności (dla modeli nieliniowych)

4. Werfikacja

ekonomiczna - zgodność wartości i znaków parametrów strukturalnych z wiedzą ekonomiczną i zdrowym rozsądkiem,

statystyczna (składnik resztowy powinien być losowy a dopasowanie modelu da danych empirycznych powinno być wisokie)

test t-studenta na istotność parametrów strukturalnych,

test F na łączną istotność parametrów strukturalnych,

test na losowość reszt,

test na normalność reszt,

test na homoscedastyczność (jednorodność, stałość) wariancji składnika resztowego,

ocena jakości modelu

jeżeli model ekonometryczny jest statyczny, wykorzystanie sprowadza się do poznania prawidłowości między zmiennymi (mechanizm przyczynowo-skutkowy) i projekcji,

jeżeli model jest dynamiczny to może być wykorzystany do prognozowania i smulacji

Co rozumie się przez specyfikację modelu ekonometrycznego?

Przez specyfikację modelu rozumiemy:

określenie celu budowy modelu ekonometrycznego, czyli ustalenie zmiennej objaśnianej (lub objaśniających w przepadku modeli wielorównaniowych); ustalenie czemu i dla kogo jest budowany model

ustalenie listy zmiennych objaśniających, w oparciu o wiedzę teoretyczną lub statystyczną

wybór postaci analitycznej, pomocne przy wyborze postaci analitycznej mogą być:

teoria ekonomii

wykresy rozrzutu (metoda oceny wzrokowej),

stosowanie różnych postaci analitycznych i wybór tej, która na podstawie wyróżnionego kryterium dopasowania do danych empirycznych jest najlepsza.

Końcowym efektem specyfikacji jest hipoteza modelowa, która w dalszych etapach podlega weryfikacji. Przedstawia ona generalną zależność pomiędzy badanymi zmiennymi. Jeżeli budujemy model wielorównaniowy to należy na tym etapie dokonać jeszcze identyfikacji modelu.

Istota metody najmniejszych kwadratów (mnk) i wyprowadzenie estymatora według mnk w zapisie macierzowym.

Istota metody najmniejszych kwadratów polega na oszacowaniu parametrów strukturalnych ( - liczba parametrów strukturalnych) na podstawie wyników elementowej próby w taki sposób, że suma kwadratów odchyleń wartości empirycznych zmiennej objaśnianej () od jej wartości teoretycznych () jest minimalna

W zapisie macierzowym

Po wymnożeniu

Obliczamy pochodne cząstkowe i przyrównujemy do zera (warunek konieczny istnienia ekstremum)

Otrzymujemy estymator parametrów strukturalnych

Minimum to istnieje (warunek dostateczny), bo

Podaj założenia klasycznego modelu ekonometrycznego.

Model ma postać liniową ze względu na parametry strukturalne albo jest sprowadzalny do liniowego.

Zmienne objaśniające są nielosowe a przez to nie są skorelowane ze składnikiem losowym. Ponieważ zmienne ekonomiczne są losowe (więc dopuszcza się losowość zmiennych, ale muszą one być nieskorelowane ze składnikiem losowym, czyli

Zmienne nie mogą być współliniowe, czyli (rząd macierzy jest równy , gdzie -liczba zmiennych objaśniających).

Wariancja składnika losowego jest skończona i stała a kowariancje są równe zero (nie występuje autokorelacja składnika losowego w przypadku modeli dynamicznych) tj. , gdzie to macierz jednostkowa wymiaru .

Podaj własności estymatora według mnk.

gdzie

Estymator ten jest:

nieobciążony (estymator parametru jest nieobciążony jeżeli spełniona jest relacja tzn. że przy wielokrotnym losowaniu próby średnia z wartości przyjmowanych przez estymator jest równa wartości szacowanego parametru populacji. Jeżeli estymator jest nieobciążony, to otrzymane przy jego stosowaniu oceny parametrów nie są obciążone błędami systematycznymi)

zgodny (estymator parametru jest zgodny, jeżeli spełnia relację: dla dowolnego . Oznacza to, że w miarę wzrostu liczebności próby jest coraz większe prawdopodobieństwo tego, że estymator będzie przyjmować wartości coraz bliższe wartości parametru w populacji. Zmniejsza się zatem ryzyko popełnienia dużego błędu.

najefektywniejszy (estymatorem najefektywniejszym spośród wszystkich nieobciążonych estymatorów parametru jest estymator , który ma najmniejszą wariancję, tj. Efektywnością estymatora nazywa się wyrażenie Efektywność najefektywniejszego estymatora jest równa jedności, a w pozostałych przypadkach W celu określenia efektywności estymatora należałoby znać wszystkie nieobciążone estymatory danego parametru i ich wariancję lub znać wartość wariancji estymatora najefektywniejszego)

Jakie są skutki niespełnienia założeń klasycznego modelu ekonometrycznego dla własności estymatorów wg mnk?

Jednym z warunków stosowalności estymatora wg MNK jest

(wariancja składnika losowego jest jednorodna-homoscedastyczna).

Może zdarzyć się jednak, że

(niejednorodność wariancji składnika losowego),

Nie spełnienie tego warunku powoduje, że estymatory wg MNK nie są najefektywniejsze (nie mają najmniejszych błędów standardowych parametrów).

W takiej sytuacji stosuje się UMNK (Uogólniona Metoda Najmniejszych Kwadratów). Polega ona na takim wyborze parametrów strukturalnych, które minimalizują

Estymator wg UMNK (estymator Aitkena) ma postać

Opisz weryfikację modelu ekonometrycznego (statycznego).

Na weryfikację modelu ekonometrycznego składają się dwie składowe:

weryfikacja ekonomiczna

weryfikacja statystyczna

Weryfikacja ekonomiczna polega na sprawdzeniu zgodności otrzymanych wyników z teorią ekonomii pod kontem znaku i wielkości ocen parametrów.

Weryfikacja statystyczna polega na obliczeniu pewnych mierników jakości modelu i weryfikacji odpowiednich hipotez statystycznych. Można wymienić następujące etapy:

1. Badanie istotności parametrów strukturalnych modelu

test t-studenta na istotność parametrów strukturalnych

test F na łączną istotność parametrów strukturalnych

2. Badanie dopasowania modelu do danych statystycznych

współczynniki determinacji i zbieżności

współczynnik zmienności

3. Weryfikacja własności struktury stochastycznej modelu

losowość składnika losowego

normalność składnika losowego (test Bery-Jarque'a)

autokorelacja skadnika losowego (tylko dla szeregów czasowych)

jednorodność wariancji skadnika losowego

4. Pozostałe etapy

badanie liniowości postaci funkcji

porównanie alternatywnych postaci analitycznych

(za mało; tu właśnie chodzi o szczegółowe opisanie hipotez, testów, sposobu podejmowania decyzji, tak jak było na wykładzie - mp)

Badanie istotności parametrów strukturalnych.

Badanie istotności parametrów strukturalnych można przeprowadzić z pomocą dwóch testów:

test t-studenta

test F

Test t-studenta

(parametr nieistotnie różni się od zera, zmienna objaśniająca stojąca przy tym parametrze nieistotnie wpływa na zmienną objaśnianą)

(parametr istotnie różni się od zera, zmienna objaśniająca stojąca przy tym parametrze istotnie wpływa na zmienną objaśnianą)

Z tablic rozładu t-studenta dla ustalonego poziomu istotności i stopni swobody odczytujemy wartość krytyczną ,

gdzie

- liczebność próby,

- liczba zmiennych egzogenicznych (objaśnijących).

Obliczamy wartość statystyki z próby

gdzie

Wnioskowanie

: na poziomie istotności odrzucamy hipotezę zerową na korzyść alternatywnej, oznacza to, że parametr stojący przy zmiennej istotnie różni się od zera, czyli zmienna istotnie wpływa na zmienną objaśnianą

: na poziomie sitotności nie ma podstaw do odrzucenia hipotezy zerowej, oznacza to, że parametr nieistotnie różni się od zera, czyli zmienna objaśniająca nieistotnie wpływa na zmienną objaśnianą

W sytuacji gdy znamy watrości prawdopodobieństwa testowego (p-value, p-wartości) wnioskowanie jest następujące:

: na poziomie istotności nie ma podstaw do odrzucenia hipotezy zerowej, możemy więc sądzić że parametr strukturalny jest statystycznie nieisotny.

: na poziomie istotności odrzucamy hipotezę zerową na korzyść alternatywnej, możemy więc sądzić, że parametr strukturalny jest statystycznie istotny.

Test F

Stawiamy hipotezy

Ustalamy poziom istotności

Obliczmy statystykę testową

Ustalamy stopnie swobody

Wnioskujemy

: na poziomie istotności nie ma podstaw do odrzucenia hipotezy zerowej, możemy więc sądzić, że wszystkie parametry są statystycznie nieistotne.

: na poziomie istotności odrzucamy hipotezę zerową na korzyść alternatywnej, możemy więc sądzić, że istnieje parametr strukturalny, który jest statystcznie istotny.

Gdy znamy prawdopodobieństwo testowe testowanie przybiera postać:

: na poziomie istotności nie ma podstaw do odrzucenia hipotezy zerowej, możemy więc sądzić, że parametry strukturalnie są łącznie nieistotne,

: na poziomie istotności odrzucamy hipotezę zerową na korzyść alternatywnej, możemy więc sądzić, że istnieje parametr strukturalny, który jest statystcznie istotny.

Badanie homoscedastyczności wariancji składnika losowego.

Chcąc zbadać homoscedastyczność wariancji musimy przeprowadzić test Fishera. W tym celu dzielimy reszty otrzymane z modelu szacowanego MNK na dwie grupy (liczebności odpowiednio i , ,

liczebność próby). Jeżeli nie ma innych przesłanek mogoą to być równe

grupy.

Stawiamy hipotezy

Ustalamy stopnie swobody

gdzie liczba zmiennych objaśniających, liczba wszystkch obserwacji, liczebność pierwszej grupy, liczebność drugej grupy.

Obliczamy

gdzie

Interpretacja:

Jezeli to oznacza to, że nie ma podstaw do odrzucenia hipotezy zerowej i możemy sądzić, że wariancja resztowa jest homoscedastyczna (jednorodna).

Jeżeli to oznacza to, że odrzucamy hipotezę zerową i możemy sądzić, że wariancja resztowa jest heteroscedastyczna (niejednorodna).

Badanie normalności rozkładu składnika losowego.

Do badania normalności składnika resztowego można wykorzystać statystykę Bery i Jarque'a. Testowanie polega na porównaniu rozkładu reszt z rozkładem normalnym.

Stawiamy hipotezy

Ustalamy poziom istotności

Obliczamy lub odczytujemy z wydruku komputerowego wartość statystyki

gdzie

Wnioskujemy

Jeżeli (lub równoważnie ), to nie ma podstaw do odrzucenia hipotezy zerowej. Możemy więc sądzić, że rozkład jest normalny.

Jeżeli (lub równoważnie ), to odrzucamy hipotezę zerową na korzyść alternatywnej. Możemy więc sądzić, że rozkład składnika resztowego nie jest normalny.

Jakie kryteria musi spełniać model ekonometryczny statyczny, aby był modelem wysokiej jakości?

Model eknometryczny statyczny jest wysokej jakości gdy spełnia nastepujące kryteria:

4) Rozkład sładnka losowego jest:

b) symetryczny

c) losowy

d) wariancja składnka losowego jest homoscedastyczna (jednorodność)

5) Parametry modelu mają senswną interpretację ekonomiczną - zgodną z teorią lub wiedzą eonomiczną.

W jakich przypadkach stosuje się uogólnioną metodę najmniejszych kwadratów?Dlaczego do szacowania parametrów modeli o równaniach współzależnych nie można stosować metody najmniejszych kwadratów?

KMNK nie daje estymatorów zgodnych parametrów strukturalnej formy układów współzależnych, ponieważ występuje skorelowanie łącznie współzależnych zmiennych , które są zmiennymi objaśniającymi w rwnaniach, ze składnikami losowymi.

Modele identyfikowalne jednoznacznie można szacować

2MNK (Podwójna Metoda Najmniejszych Kwadratów)

PMNK (Pośrednia Metoda Najmniejszych Kwadratów)

Modele identyfikowalne niejednoznacznie

2MNK

Kiedy proces ekonomiczny jest niestacjonarny?

Jakie są warunki stacjonarności procesu ekonomicznego?

Procesy stochastyczne dzielimy na stacjonarne (w węższym i szerszym sensie) oraz niestacjonarne.

Stacjonarność w węższym sensie oznacza stabilność (niezmienność) wielowymiarowych rozkładów prawdopodobieństwa procesów stochastycznych.

Proces jest stacjonarny w węższym sensie gdy :

Nie spełnienie któregokolwiek z tych warunków oznacza, że proces nie jest stacjonarny.

Wyjaśnij następujące pojęcia: trend, wahania sezonowe, wahania cykliczne, wahania przypadkowe.

Trend

pewna ogólna tendencja rozwojowa (zasadniczy kierunek rozwoju)

zjawiska w dłuższym czasie, kształtująca się pod wpływem trwałych i silnych przyczyn.

Wachania sezonowe - wahania obserwowanej zmiennej wokół tendencji rozwojowej lub stałego poziomu tej zmiennej, w przedziale czasu nie przekraczającym jednego roku. Mogą powstać na skutek zmian pór roku, przyjętego podziału kalendarza na kwartały, zwyczajami.

Wachania cykliczne - długookresowe, powtarzające się rytmicznie w przedziałach dłuższych niż rok, wahania wartości zmiennej wokół tendencji rozwojowej lub stałego poziomu tej zmiennej. W ekonomi mogą być związane z cyklami koniunkturalnymi.

Wahania przypadkowe - niereguralne wahania zakłucające przebieg zjawiska w czasie. Są wynikiem działania najczęściej dużej ilości przyczyn ubocznych.

Pojęcie wahań sezonowych. Jakie jest źródło wahań sezonowych w procesach ekonomicznych? Co należy rozumieć przez podstawowe czynniki sezonowe?

Jakie typy wahań sezonowych mogą wystąpić w procesach ekonomicznych? Zapisz odpowiednie modele.

Wyróżniamy 2 rodzaje wahań sezonowych:

1) Addytywne (bezwzględne, absolutne)- wyst wtedy gdy powt się regularnie wah sezonowe charakteryzują się mniej więcej stałą różnicą między wartościami empirycznymi szeregu czasowego a wart trendu. Yt=P(t)+S(t)+U(t); P(t)- funkcja trendu, S(t)- funkcja wahań sezonowych, U(t)- składnik losowy

2)Multiplikatywne (względne, relatywne)- wyst wtedy gdy powtarzające się w sezonowe charakteryzują się mniej więcej stałym ilorazem wart empirycznych szeregu czasowego i wart teoret. Yt=G(t)*W(t)*Vt; G(t)- funkcja trendu, W(t)- funkcja wahań sezonowych, Vt- czynnik losowy.

Zapisz model szeregu czasowego zakładając występowanie wielomianowego trendu i periodycznej sezonowości.

Odp.

,

gdzie

- parametry strukturalne przy zmiennych czasowych w odpowiednich potęgach,

- parametry strukturalne przy zmiennych sezonowych (efekty sezonowe), ,

- zmienna czasowa i jej potęgi,

- zmienne 0-1 przyjmujące wartość 1 w j-tym podokresie roku i 0 w pozostałych okresach.

- stopień wielomianu trendu,

- liczba podokresów w roku,

- liczba obserwacji (długość szeregu czasowego).

np. Dla trendu liniowego i danych kwartalnych mamy

.

Jakie modele przyjmuje się jako modele niestacjonarnych procesów ekonomicznych?Co to jest trend procesu ekonomicznego? W jaki sposób formułuje się hipotezę dotyczącą matematycznej postaci trendu?Jak testuje się stopień wielomianu zmiennej czasowej t?

Proces wyboru stopnia trendu rozpoczynamy od przeanalizowania trendu liniowego. W tym celu szacujemy model a następnie testem t-studenta badamy istotność parametru przy zmiennej czasowej .

Stawiamy hipotezy

Wnioskujemy

Jeżeli : Na poziomie istotności nie ma podstaw do odrzucenia hipotezy 0 o nieistotności parametru i możemy sądzić, że parametr przy zmiennej jest statystycznie nieistotny. W powyższej sytuacji nie mamy żadnego trendu. Osznacza to, że nie mamy trendu i kończymy procedurę.

Jeżeli : Na poziomie istotności odrzucamy hipotezę zerową na korzyść alternatywnej i możemy sądzić, że parametr przy zmiennej jest statystycznie istotny. Powyższa sytuacja oznacza, że mamy conajmniej trend liniowy.

Przechodzimy do analizy trendu kwadratowego. W tym celu szacujemy model a następnie badamy testem t-studenta istotność parametru przy zmiennej . Testowanie przebiega analogicznie jak przy trendzie liniowym.

Kiedy parametr przy nie jest istotny oznaczać to, że nie mamy trendu kwadratowego, czyli pozostajemy przy trendzie liniowym.

Istotność tego parametru nie znaczy jeszcze że odpowiednim trendem jest trend kwadratowym. Musimy jeszcze sprawdzić spadek wariancji. Dokonujewmy tego za pomocą testu F.

Obliczamy statystykę testową

Odczytujemy z tablic wartość krytyczną wartość dla liczby obserwacji pomniejszonej o dwa (dla trendu liniowego) i pomniejszonej o 3 (dla trendu kwadratowego).

Wnioskujemy

Jeżeli : Nie ma podstaw do odrzucenia hipotezy zerowej, możemy więc sądzić, że spadek wariancji przejścia modelu z liniowego do kwadratowego jest statystycznie nieistotny. Pozostajemy przy trendzie liniowym. Kończymy procedurę.

Jeżeli : Odrzucamy hipotezę zerową na korzyść alternatywnej i możemy sądzić, że spadek wariancji przejścia modelu liniowego do kwadratowego jest statystycznie istotny. Mamy conajmniej trend kwadratowy.

W następnym kroku należy przeanalizować trend sześcienny itd.

Określ autoregresyjny model stacjonarnego procesu stochastycznego (AR).

Modelem autoregresyjnym (inercji) rzędu nazywamy model postaci

gdzie

- maksymalny rząd opóźnień (rząd autoregresji),

- parametry strukturalne modelu autoregresyjnego,

- proces rusztowy (biały szum).

Model autoregresyjny, możemy także zapisac za pomocą operatora przesunięcia wstecz :

gdzie to wielomian stopnia oraz .

Mamy

Stąd model autoregresyjny można zapisać jako:

gdzie

u - operator cofnięcia (przesunięcia wstecz np. )

Proces autoregresyjny jest stacjonarny, jeżeli wszystkie pierwiastki zespolone wielomianu charakterystycznego (tzn. ) są co do modułu większe od jedności().

W jaki sposób ustala się rząd modelu AR?

Ustalenie rzędu autoregresji

Rząd modelu autoregresji nie powinien być większy niż długości szeregu czasowego

W celu zidentyfikowania rzędu autoregresji można wykorzystać metody oparte na:

1. badaniu istotności parametrów strukturalnych (test t-studenta) i badaniu autokorelacji reszt (test Durbina-Watsona).

Model musi posiadać istotny parametr przy największym opóźnieniu oraz nie zawierać autokorelacji składnika losowego.

Ponieważ testu DW nie powinno używać się gdy wśród zmiennych egzogenicznych występują opóźnione w czasie, dlatego metoda ta nie powinna być praktykowana.

Weryfikacja istotności parametrów

(oznacza to, że j-ty parametr strukturalny, czyli , jest nieistotny statystycznie),

(oznacza to, że j-ty parametr strukturalny, czyli , jest istotny statystycznie),

Komentarz

Do weryfikacji hipotezy zerowej (bo to tylko ona jest sprawdzana, dodatkowo w testach istotności zakłada

się, że hipoteza ta jest prawdziwa) wykorzystuje się test istotności t-Studenta. Można go zastosować w

dwóch wersjach:

a) porównując statystykę t-Studenta z wartością krytyczną s t , odczytaną z tablic,

b) porównując p-value (empiryczny poziom istotności), który odpowiada obliczonej statystyce t-Stud, z przyjętym poziomem istotności (np: ).

Wnioskowanie :

Ad a)

hipoteza za nie została obalona, ale nie oznacza to jednak przyjęcia H0

,s więc odrzucamy H0 o nieistotności parametru , przy

poziomie istotności , i możemy sądzić, że parametr ten jest

istotny statystycznie

Ad b)

więc nie ma podstaw do odrzucenia kipotezy zerowej o nieistotności parametru, przy poziomie istotności , jest on zatem nieistotny; hipoteza za nie została obalona, ale nie oznacza to jednak przyjęcia hipotezy zerowej;

więc odrzucamy hipotezę zerową o nieistotności parametru , przy poziomie istotności , i możemy sądzić, że parametr ten jest istotny statystycznie

2. zastosowaniu funkcji autokorelacji cząstkowej i testu Quenouille'a. Niech dany będą modele autoregresyjne

Test Quenouille'a

Stawiamy hipotezy:

Ustalamy poziom istotności

Obliczamy wartość krytyczną

Wnioskowanie.

Jeżeli , to odrzucamy hipotezę zerowa na korzyść alternatywnej. Możemy więc sądzić, że współczynnik autokorelacji cząstkowej rzędu jest istotny statystycznie.

Oznacza to dla nas, że rząd modelu autoregresji jest conajmniej równy.

Jeżeli , to na poziomie istotności nie ma podstaw do odrzucenia hipotezy zerowej.

Możemy więc sądzić, że współczynnik autokorelacji cząstkowej rzędu jest statystycznie nieistotny.

Oznacza to, że rząd modelu autoregresji jest mniejszy niż .

Obie prezentowane wersje doboru rządu autoregresji mają dwie odmiany

1. od góry do dołu,

2. od dołu do góry.

Obydwa podejścia są dopuszczalne, chociaż mogą dawać różne wyniki. Jako lepszą uznaje się w praktyce wersję od ogółu do szczegółu.

Na czym polega test Quenouille'a i do czego służy? Patrz pyt nr 35

Na czym polega idea zgodności modelu ekonometrycznego?Procedura budowy dynamicznego modelu zgodnego.Co to jest biały szum? Podaj własności procesu białoszumowego.

Biały szum to ciąg niezaleznych zmiennych losowych o jednakowych rozkładach prawdopodobieństwa ze skończonymi wartościami przeciętnymi równymi 0, wariancjami:

Jeżeli są to rozkłady normalne z wartościa przeciętną zero to mamy do czynienia z gaussowskim białym szumem. Taki proces czysto losowy ma wartości funkcji autokorelacji równe zeru dla każdego opóźnienia. Uzyskane próby autokorelacji nie są oczywiście równe zeru, jednak na ogół różnią się od niego nieznacznie.

Na czym pola badanie wewnętrznej struktury poszczególnych procesów ekonomicznych?

Badanie wewnętrznej struktury procesu ekonomicznego polega na:

zbadaniu stopnia trendu procesu, w tym celu wykorzystujemy test t-studenta do badania istotności parametrów przy najwyższych potęgach zmiennej czasowej oraz test F do zbadania spadku wariancji przy przechodzeniu do trendu stopnia wyższego

zbadaniu występowania lub braku sezonowości, w tym celu badamy istotność parametrów przy zmiennych sezonowych, uznajemy, że sezonowość występuje gdy choć jeden z parametrów jest statystycznie istotny,

ustaleniu rzędu autoregresji, w tym celu stosujemy test Quinoulle'a, istnieją dwie wersje tego testu

od góry do dołu

od dołu do góry

Bardziej preferowana jest metoda pierwsza. Jako rząd modelu AR wybieramy maksymalne opóźnienie dla której współczynnik autokorelacji cząstkowej jest stytsycznie istotny

Co to są podstawowe modele struktury? Wymień je i krótko scharakteryzuj.

Do podstawowych modeli struktury zaliczamy:

modele trendu

modele sezonowoasci

modele autoregresyjne AR

modele średniej ruchomej MA

modele autoregresji i średniej ruchomej ARMA

modele zintegrowany autoregresyjny i średniej ruchomej ARIMA

Kiedy empiryczny model zgodny jest modelem wysokiej jakości?

Warunek zgodnosci modelu : Przez zgodnosc modelu rozumiemy zgodnosc wewnetrznej struktury procesu objasnianego z laczna wewnetzrna struktura procesów objasniajacych i procesu resztowego ktory jest bialym szumem i jest niezalezny od procesow.

Co to jest pełny i zredukowany model zgodny?

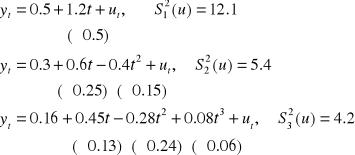

Zbuduj dynamiczny model zgodny dysponując poniższymi informacjami o wewnętrznej strukturze badanych procesów:

a) |

b) |

c) |

||||||

Procesy |

AR(q) |

Procesy |

stopień trendu |

AR(q) |

Procesy |

Stopień trendu |

sezonowość |

AR(q) |

Yt |

2 |

Yt |

2 |

1 |

Yt |

1 |

występuje |

2 |

X1t |

1 |

X1t |

1 |

0 |

X1t |

1 |

występuje |

1 |

X2t |

0 |

X2t |

2 |

1 |

X2t |

0 |

nie występuje |

2 |

W jaki sposób eliminuje się niestacjonarność w średniej, a w jaki - niestacjonarność w wariancji?

Ustal rząd modelu autoregresyjnego na podstawie poniższych informacji, wyjaśniając przy tym ogólną zasadę wyboru rzędu autoregresji. Zapisz model autoregresji dla ustalonego rzędu q.

Współczynniki autokorelacji cząstkowej dla plonów pszenicy obliczone na podstawie 45 obserwacji były następujące:

τ |

1 |

2 |

3 |

4 |

5 |

6 |

ρττ |

0.74 |

0.045 |

-0.39 |

0.015 |

-0.004 |

0.002 |

Ustal stopień wielomianu trendu dla plonów pszenicy w Polsce w latach (1960-2003) na podstawie poniższych informacji (t = 1, 2, …, 44):

Wyszukiwarka

Podobne podstrony:

Poprawka socjologia, Nie mam zdjęć , to są pytania wybrane z tego zestawu 160 pytań na podstawie teg

zestaw-pytan-testowych-na-egzamin-radcowski-28.08.2012r - Kopia, EGZAMIN RADCOWSKI - pytania, odpow

Pytania z egzaminu ekonomika KTZ ORO 2010, OPRACOWANIE PYTAŃ NA EGZAMIN

Pytania z egzaminu ekonomika KTZ ORO, OPRACOWANIE PYTAŃ NA EGZAMIN

Zestaw pytań i odpowiedzi na II stopień, 1.1 - Skrypt na II stopień licencji, 1.3 - Pytania egzamina

EKONOMIKA EGZ ZESTAWY, OPRACOWANIE PYTAŃ NA EGZAMIN

zestaw pytań, szkolenie-sternik motorowodny, pytania egzaminacyjne

Zestaw pytań i odpowiedzi, 1.1 - Skrypt na II stopień licencji, 1.3 - Pytania egzaminacyjne

pytania egz ekonimak II, OPRACOWANIE PYTAŃ NA EGZAMIN

opracowane zestawy, OPRACOWANIE PYTAŃ NA EGZAMIN

pytania z egzaminu 1 poprawka 08

pytania zestaw31TECH, Pytania egzaminacyjne J

pytania zestaw31TECH, Pytania egzaminacyjne J

geografia ekonomiczna pytania egzaminacyjne z opracowaniem

Pytania egzaminacyjne - Kodeks pracy, Ratownictwo, Prawo i ekonomika

egzamin z NOPu - pytania i odpowiedzi, EKONOMIA, Rok 2, Nauka o przedsiębiorstwie

Pytania egzaminacyjne Milosz ekonomia teoria ryzyka

pytania egzaminacyjnych z ekonometrii, Ekonometria dynamiczna

więcej podobnych podstron