SerwisKadrowego.pl

Jak

wyliczać

świadczenia

chorobowe

(wynagrodzenie za chorobę oraz zasiłki z

ubezpieczenia społecznego)?

Wyliczanie świadczenia chorobowego można podzielić na następujące etapy:

1. ustalenie podstawy świadczenia z poszczególnych miesięcy;

2. podzielenie sumy podstaw przez liczbę miesięcy, które uwzględniono przy obliczaniu

świadczenia chorobowego;

3. wyliczenie odpowiedniej stawki procentowej świadczenia z przeciętnej podstawy;

4. podzielenie skalkulowanej w powyższy sposób kwoty przez 30 (niezależnie od liczby dni w

miesiącu);

5. pomnożenie wyliczonej w punkcie 4 dniówki przez liczbę dni, za które należne jest świadczenie

chorobowe.

1. Ustalenie jakie składniki powinny stanowić

podstawę świadczeń chorobowych

Do podstawy świadczeń chorobowych wliczamy, otrzymane od pracodawcy w okresie

nieprzerwanego ubezpieczenia chorobowego, wynagrodzenie pomniejszone o składki społeczne

finansowane przez pracownika, osiągnięte za:

o

12 miesięcy poprzedzających miesiąc nabycia prawa do świadczenia chorobowego lub

o

pełne miesiące kalendarzowe zatrudnienia, gdy trwało ono krócej niż rok.

Za okres nieprzerwanego ubezpieczenia uznaje się także bezpośrednio następujące po sobie

kolejne okresy podlegania w danym zakładzie ubezpieczeniu chorobowemu z tego samego tytułu

(np. kolejne umowy o pracę zawarte z tym samym podmiotem).

SerwisKadrowego.pl

W tym miejscu podkreślmy, że podstawy wymiaru zasiłku/wynagrodzenia za chorobę nie ustala

się na nowo, jeżeli między okresami pobierania zasiłków zarówno tego samego rodzaju, jak i

innego rodzaju nie było przerwy albo przerwa była krótsza niż 3 miesiące kalendarzowe. A zatem

przykładowo jeśli pracownik zachorował w styczniu 2017 r., a później jeszcze w kwietniu, to

podstawa kwietniowej należności chorobowej powinna być taka sama jak tej styczniowej.

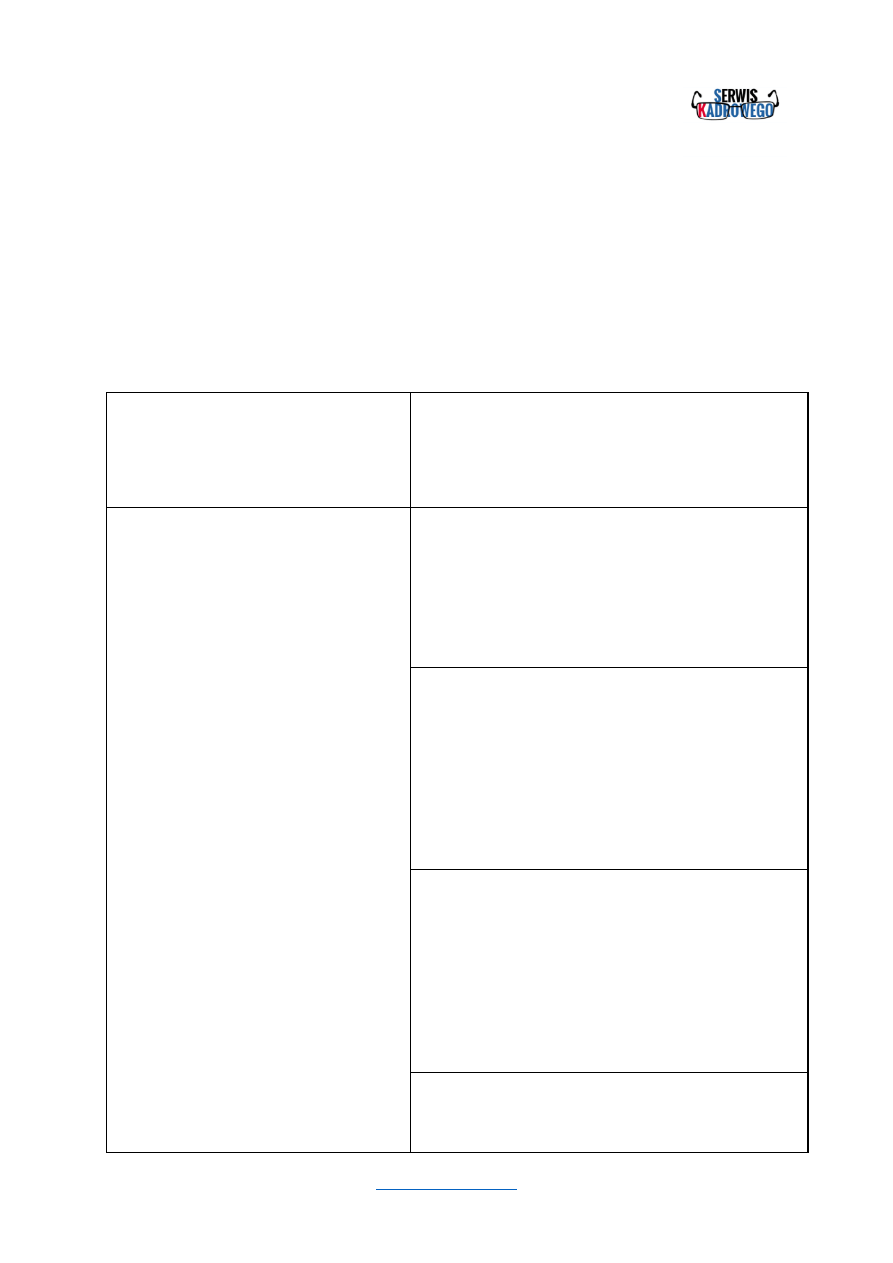

Poniższa tabela prezentuje, jakie składniki wlicza się do podstawy wymiaru świadczeń

chorobowych, a jakie nie.

Składniki wchodzące do podstawy

świadczeń chorobowych

Składniki podlegające wyłączeniu z podstawy

wymiaru świadczeń chorobowych

Ozusowane składniki wynagrodzenia,

pomniejszane za okresy pobierania

świadczeń chorobowych (np.

wynagrodzenie zasadnicze, premie

regulaminowe zmniejszane za czas

niedyspozycji zdrowotnej,

wynagrodzenie za nadgodziny, dodatki

za pracę w nocy, wynagrodzenie

urlopowe).

W razie braku w wewnątrzzakładowych

przepisach płacowych postanowień o

zachowywaniu prawa do danego

składnika pensji za dni pobierania

świadczenia chorobowego uznaje się, że

nie jest on należny za te dni i należy

włączać go do podstawy wymiaru tych

świadczeń (pod warunkiem, że w istocie

nie jest on wypłacany za okresy

nieobecności w pracy).

Składniki niestanowiące podstawy wymiaru składki

chorobowej (np. ekwiwalent za pranie odzieży

roboczej)

Składniki pensji, do których zgodnie z

postanowieniami układów zbiorowych pracy lub

przepisami o wynagradzaniu pracownik zachowuje

prawo w okresie niezdolności do pracy i które są

wypłacane za okresy pobierania świadczeń

chorobowych (np. nagrody i premie niepomniejszane

za czas absencji chorobowej)

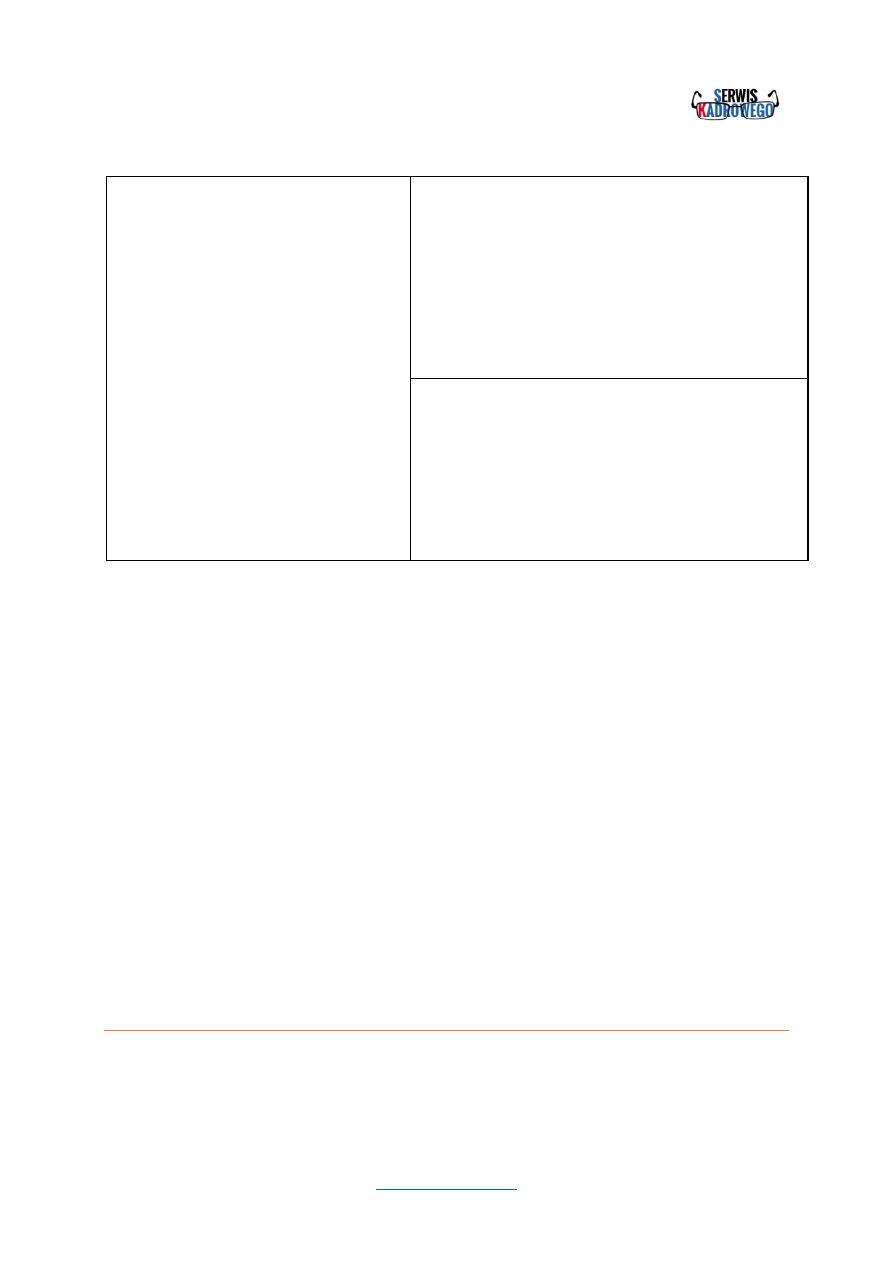

Składniki, na których przyznanie i wypłatę

nieobecność uprawniająca do świadczenia

chorobowego nie ma żadnego wpływu (mimo

pobierania zasiłku pracownik dany składnik

wynagrodzenia otrzymuje), np. jednorazowe zasiłki na

zagospodarowanie, wartość szczepień ochronnych

pracowników, finansowanych przez pracodawcę

Elementy płacy nieuzależnione bezpośrednio od

indywidualnego wkładu pracy pracownika, ale od

wyników grupy pracowników lub całego zakładu

SerwisKadrowego.pl

pracy, wypłacane bez względu na nieobecność w pracy,

jeżeli wypłata jest dokonywana zarówno za okres

wykonywania pracy, jak i za okres otrzymywania

świadczenia z ubezpieczenia społecznego (np. prowizje

wypłacane wszystkim w tej samej wysokości po

uzyskaniu przez całą firmę wyznaczonego progu

rentowności)

Składniki przysługujące w myśl umowy o pracę lub

aktu wewnątrzzakładowego, tylko do określonego

terminu (dotyczy to podstawy wymiaru świadczenia

chorobowego należnego za okres po tym terminie), np.

dodatek funkcyjny należny tylko do określonego

terminu

Nierzadko zdarza się, że zakładowe akty normatywne nic nie mówią o tym, czy konkretny element

płacowy jest bądź nie jest zmniejszany za okresy otrzymywania świadczeń chorobowych i

pojawiają się wątpliwości jak ustalić podstawę zasiłkową. W takich okolicznościach, jeśli

pracodawca jest w stanie udokumentować, że wypłaca konkretny składnik pensji również za okres

pobierania należności z ubezpieczenia społecznego, mimo że nie zawarł tej zasady w umowie o

pracę lub przepisach dotyczących spraw płacowych, wówczas składnika tego nie uwzględnia się

przy kalkulowaniu świadczeń chorobowych.

2. Uzupełnienie składników przyjmowanych

do podstawy świadczenia chorobowego, gdy

wskutek usprawiedliwionych nieobecności w

pracy pracownik nie osiągnął wynagrodzenia

lub osiągnął je w wysokości odpowiednio

pomniejszonej

Celem uzupełnienia płacy uwzględnianej w podstawie świadczeń chorobowych jest skalkulowanie

takiej jej wysokości, którą pracownik osiągnąłby, gdyby przepracował pełny miesiąc

kalendarzowy.

SerwisKadrowego.pl

Uzupełnieniu podlegają zarówno składniki o charakterze stałym (np. płaca zasadnicza) jak i

zmiennym (np. zmienna premia regulaminowa).

Składnik określony w stałej miesięcznej wysokości uzupełnia się poprzez przyjęcie jego

kwoty zapisanej w umowie o pracę lub w innym akcie, na podstawie którego powstał stosunek

pracy.

Przy płacy określonej stawką godzinową uzupełnienie polega na pomnożeniu wskazanej w

umowie o pracę stawki przysługującej za godzinę pracy przez liczbę godzin, jaką pracownik

zobowiązany był przepracować w danym miesiącu (np. zgodnie z grafikiem).

Składniki zmienne uzupełnia się zasadniczo w dwojaki sposób.

W przypadku gdy zatrudniony świadczył w danym miesiącu pracę choćby 1 dzień, wówczas

uzupełnienie sprowadza się do podzielenia naliczonego składnika (pomniejszonego o składki

społeczne finansowane przez zatrudnionego) przez liczbę dni faktycznie przepracowane, a

następnie pomnożenie otrzymanego wyniku przez liczbę dni, które pracownik miał nominalnie

do przepracowania w danym miesiącu.

Inny sposób uzupełniania obowiązuje w sytuacji, w której podwładny nie osiągnął żadnego

wynagrodzenia z uwagi na nabycie prawa do świadczenia chorobowego pierwszego dnia po

powrocie z urlopu wychowawczego lub bezpłatnego trwającego przez cały okres, z którego ustala

się podstawę zasiłkową. W takich okolicznościach uzupełnienie polega na przyjęciu kwoty

składników wynagrodzenia o charakterze zmiennym w przeciętnej miesięcznej wysokości

wypłaconej za miesiąc, w którym powstała niezdolność do pracy pracownikom zatrudnionym na

takim samym lub podobnym stanowisku pracy u pracodawcy, u którego przysługuje świadczenie

chorobowe.

Jeżeli pracownik ma wypłacane zarówno stałe jak i zmienne składniki, wówczas pensję za dany

miesiąc uzupełnia się według reguł odpowiednich do danego rodzaju płacy. Osobno trzeba więc

uzupełnić wynagrodzenie stałe i osobno płacę zmienną.

SerwisKadrowego.pl

W kontekście omawianego uzupełniania należy pamiętać, że:

o

dni, w których pracownik był nieobecny w pracy z powodu korzystania z urlopu

wypoczynkowego, lub inne dni nieobecności w pracy, za które zachował prawo do

wynagrodzenia (np. 2 dni opieki nad dzieckiem, o których mówi art. 188 Kodeksu pracy, urlop

okolicznościowy), są traktowane na równi z dniami przepracowanymi,

o

uzupełnienia nigdy nie dokonujemy w przypadku dni nieusprawiedliwionej nieobecności oraz

w odniesieniu do dodatków za pracę w porze nocnej, normalnego wynagrodzenia i dodatków za

pracę ponadnormatywną oraz składników pensji pomniejszanych za czas otrzymywania

świadczeń chorobowych w sposób inny niż proporcjonalny (np. kwotowo lub procentowo),

o

uzupełnieniu nie podlega płaca w miesiącu, w którym pracownik przepracował mniej niż

połowę obowiązującego go czasu pracy (taki miesiąc jest pomijany przy wyliczeniach świadczeń

chorobowych) – pamiętajmy, że jeśli pracownik nie wypracowuje połowy nominalnego czasu

pracy przez wszystkie miesiące uwzględniane w bazie obliczeniowej należności chorobowych,

wówczas uzupełnia się każdy miesiąc.

3.

Wyznaczenie

przeciętnej

podstawy

wyliczeń poprzez zsumowanie podstaw z

poszczególnych miesięcy i podzielenie ich

sumy przez liczbę miesięcy, które uwzględnia

się przy obliczaniu świadczenia chorobowego

Do podstawy wynagrodzenia chorobowego i zasiłków z ubezpieczenia społecznego należnych w

razie choroby lub macierzyństwa wchodzą:

o

składniki za okresy miesięczne – w kwocie wypłaconej pracownikowi za poszczególne miesiące,

z których buduje się podstawę wymiaru świadczenia chorobowego,

o

składniki kwartalne – w wysokości stanowiącej 1/12 kwot wypłaconych pracownikowi za 4

kwartały poprzedzające miesiąc, w którym powstała niezdolność do pracy (zasada ta

obowiązuje nawet wówczas, gdy w danym kwartale podwładny pracował przez mniej niż

połowę obowiązującego go czasu pracy oraz gdy za niektóre z wymienionych kwartałów

pracownik nie otrzymał składnika kwartalnego, przy czym przyczyna jego nieprzyznania

pozostaje w tej sytuacji bez znaczenia),

SerwisKadrowego.pl

o

składniki za okresy półroczne – w wysokości 1/12 kwot wypłaconych za dwa półrocza

poprzedzające miesiąc, w którym powstała niezdolność do pracy,

o

składniki za okresy roczne – w wysokości stanowiącej 1/12 kwoty wypłaconej pracownikowi za

rok poprzedzający miesiąc, w którym powstała niezdolność do pracy.

Zaznaczmy, że podstawa wymiaru wynagrodzenia za chorobę i zasiłków z ubezpieczenia

chorobowego i wypadkowego, przysługujących pracownikom pełnoetatowym, nie może być niższa

od minimalnego wynagrodzenia za pracę, po odliczeniu kwoty odpowiadającej 13,71% tego

wynagrodzenia. W 2018 r. najniższa podstawa „chorobówki” przy pełnym etacie wynosi 1812,09

zł (2100 zł – 13,71% x 2100 zł).

Dla pracowników pracujących na część etatu, najniższa podstawa wymiaru świadczeń chorobowych

jest zmniejszana proporcjonalnie do wymiaru czasu pracy.

4.

Obliczenie

dniówki

świadczenia

chorobowego

W tym celu trzeba dokonać przeliczenia wg wzoru:

przeciętna podstawa świadczenia x stawka procentowa świadczenia chorobowego : 30

Poniżej znajduje się link, pod którym odnajdziemy:

o

stawki procentowe należnych świadczeń chorobowych

5. Pomnożenie wyliczonej dniówki przez

liczbę dni, za które należne jest świadczenie

chorobowe

Świadczenie chorobowe nalicza się za każdy dzień absencji w pracy spowodowanej zdarzeniem

uprawniającym do otrzymania ww. świadczenia (nie wyłączając dni wolnych od pracy takich jak

np. święta i niedziele).

SerwisKadrowego.pl

Przykład

Pracownik zatrudniony na cały etat ma wypłacane co miesiąc stałe wynagrodzenie zasadnicze

w wysokości 3000 zł brutto oraz zmienne premie regulaminowe, pomniejszane w sposób

proporcjonalny za każdy dzień pobierania świadczeń chorobowych. W styczniu 2018 r.

chorował on przez 5 dni robocze. Biorąc pod uwagę fakt, iż premia za styczeń wyniosła 490,91

zł (po pomniejszeniu o składki ZUS), uzupełnienie styczniowej pensji uwzględnianej w

podstawie świadczeń chorobowych powinno wyglądać jak niżej:

(3000 zł stałej pensji – 13,71% x 3000 zł) + (490,91 zł : 16 dni pracy x 21 dni nominalnie do

przepracowania w styczniu) = 2588,70 zł + 644,32 zł = 3233,02 zł.

Pracownik po raz kolejny chorował w maju 2018 r. przez 3 dni. Podstawę wymiaru

przysługującego z tego tytułu wynagrodzenia chorobowego stanowi przeciętne miesięczne

wynagrodzenie wypłacone za okres od maja 2017 r. do kwietnia 2018 r., które po pomniejszeniu

o składki na ubezpieczenie społeczne wyniosło 3.351,33 zł. W opisanych okolicznościach

należność za majową niedyspozycję zdrowotną powinna wynieść 268,11 zł, zgodnie z

wyliczeniem:

3.351,33 zł × 80% : 30 = 89,37 zł (stawka dzienna),

89,37 zł × 3 dni choroby = 268,11 zł.

Kalkulator do pobrania

Kalkulator wyliczania świadczeń

SerwisKadrowego.pl

Poniżej linki do kilku artykułów traktujących o kalkulowaniu

świadczeń chorobowych:

Jak obliczać wynagrodzenie chorobowe po długiej nieobecności w pracy

Jak obliczać zasiłek i wynagrodzenie chorobowe pracownikom oddelegowanym

Podstawa zasiłku a ryczałty za nadgodziny i za pracę w nocy

Wynagrodzenie za nadgodziny w podstawie świadczeń chorobowych

Premia kwartalna w podstawie świadczeń chorobowych

SerwisKadrowego.pl

Instrukcja „Jak wyliczać świadczenia chorobowe” chroniona jest prawem autorskim. Kopiowanie,

rozpowszechnianie, przedruk i publikacja w jakiejkolwiek formie (również elektronicznej)

materiałów w niej zamieszczonych – bez zgody Autorów – jest zabronione.

Autorzy instrukcji „Jak wyliczać świadczenia chorobowe” nie odpowiadają za jakąkolwiek szkodę

wyrządzoną zastosowaniem lub brakiem zastosowania się do treści (w tym wskazówek,

przykładów, poglądów) zamieszczonych w tej instrukcji.

Wyszukiwarka

Podobne podstrony:

Jak Wyleczyć Nieuleczalne Choroby (fragmenty)

Jak wyleczyc nieuleczalne choroby(1)

jak wyliczyc kiedy nastapi wschod i zachod slonca dla dowolnego dnia, PHP Skrypty

Jak uniknąć próchnicy i chorób przyzębia

Jak wyleczyć nieuleczalne choroby

Chory pracownik bez prawa do świadczeń chorobowych

RKO, rko- swiadczenia chorobowe cd.

jak wyleczyc nieuleczalne choroby

jak wyleczyc nieuleczalne choroby

Jak wyliczyc strumien wody i pary kotlowej, UCZELNIA ARCHIWUM, UCZELNIA ARCHIWUM WIMiIP, Bilansowani

Reumatyzm - jak powstrzymać rozwój chorób reumatycznych, Zdrowie

Jak wyliczyć czas generowania strony WWW lub wykonywania skryptu z dokładnością do mikrosekundy

Obliczanie wysokosci swiadczen chorobowych n

jak wyleczyc nieuleczalne choroby

Jak wyleczyć nieuleczalne choroby! Skuteczne sposoby na prawie wszystkie, pozornie nieuleczalne c

więcej podobnych podstron