10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 73 • 11.09.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Przykładowa księga inwentarzowa

Nr kolejny

Symbol KŚT

Nr

inwenta-

rzowy

Nazwa środka

trwałego jego

opis i stan

Data przyjęcia

do używania

Nr

dowodu

Data, przyczyna

likwidacji

przy-

chodu

roz-

chodu

1

2

3

4

5

6

7

8

1

10

1/6/2006

Budynek pro-

dukcyjny

20.06.2006 r.

OT-1

2

1

491

4/1/2007 Zespół kompu-

terowy

24.01.2007 r.

OT-2

29.08.2008 r.

– sprzedaż

Ilość

Wartość

początkowa

Zmiana wartości

początkowej

Miejsce

użytkowania

Uwagi

przychód

rozchód

stan

9

10

11

12

13

14

15

1

1

270.000

Wydział

produkcyjny

nowy

1

1

0

9.000

Wydział

księgowości

nowy

Przykładowa karta szczegółowa środka trwałego

Numer inwentarzowy: 1/6/2006 Nazwa środka trwałego: Budynek produkcyjny

Dokument

zakupu:

(FV/25/06

FV/45/06)

oraz protokół od-

bioru końcowego

Sprzedawca/

wykonawca/

producent:

PB” BUDEX”

ul. Jasna 2,

Poznań

Wartość

początkowa:

270.000 zł

Roczna kwota

amortyzacji:

6.750 zł

Dokument przy-

jęcia:

OT-1

KŚT

10

Zmiana

wartości:

Stan

techniczny:

nowy

Data

przyjęcia:

20.06.2006 r.

Amortyzacja:

liniowa

Data zmiany:

Miejsce

użytkowania:

Wydział

produkcyjny

Stawka

amortyzacji:

2,5%

Przyczyna

zmiany:

Uwagi:

Podstawa

amortyzacji

po zmianie:

Osoba

odpowiedzialna:

Jan Nowak

Rok

Podstawa

amorty-

zacji

Roczna

kwota

amorty-

zacji

Wartość

brutto

Umorzenie według

stanu z dnia

Wartość netto we-

dług stanu z dnia

1.01

31.12

1.01

31.12

1.01

31.12

2006

270.000

6.750

270.000 270.000

-

3.375

-

266.625

2007

270.000

6.750

270.000 270.000

3.375

10.125

266.625

259.875

2008

270.000

6.750

270.000 270.000

10.125

16.875

259.875

253.125

Informacje dotyczące okresu używania:

(remonty, naprawy, ulepszenia, przekazanie

w najem, zastaw bankowy itp.)

Informacje końcowe: (sprzedaż, darowi-

zna, likwidacja itp.)

Jak prowadzić ewidencję środków trwałych?

Jednostki prowadzące księgi rachunkowe obowiązane są prowadzić ewi-

dencję środków trwałych. Ewidencja ta tworzona jest w ramach kont ksiąg

pomocniczych, czyli analitycznych, w sposób umożliwiający m.in. ustalenie

odpisów amortyzacyjnych od danego środka trwałego.

Konta ksiąg pomocniczych, czyli tzw. ewidencja szczegółowa lub analityczna, to zapisy

będące uszczegółowieniem i uzupełnieniem zapisów kont księgi głównej (tzw. ewidencji

syntetycznej). Prowadzi się je w ujęciu systematycznym jako wyodrębniony system ksiąg,

kartotek (zbiorów kont), komputerowych zbiorów danych, uzgodniony z saldami i zapisami

na kontach księgi głównej.

Konta ksiąg pomocniczych prowadzi się w szczególności dla środków trwałych oraz do-

konywanych od nich odpisów amortyzacyjnych lub umorzeniowych. Obowiązek ten wynika

z art. 17 ust. 1 pkt 1 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Ewidencja szczegółowa (analityczna) środków trwałych powinna umożliwiać:

– identyfikację środków trwałych,

– grupowanie środków trwałych według poszczególnych grup rodzajowych, wymaga-

nych m.in. przy sporządzaniu sprawozdania finansowego:

• grunty (w tym prawo użytkowania wieczystego gruntu),

• budynki, lokale i obiekty inżynierii lądowej i wodnej,

• urządzenia techniczne i maszyny,

• środki transportu,

• inne środki trwałe,

– grupowanie według miejsc używania i według osób materialnie odpowiedzialnych,

– ustalenie wartości początkowej poszczególnych środków trwałych,

– ustalenie terminów przyjęcia do użytkowania,

– ustalenie odpisów amortyzacyjnych.

Ewidencja środków trwałych prowadzona dla celów bilansowych powinna umożliwić

ustalenie informacji o tych składnikach również dla celów podatkowych. Wskazane jest

prowadzić ewidencję środków trwałych z podziałem na grupy, podgrupy i rodzaje okre-

ślone w rozporządzeniu Rady Ministrów w sprawie Klasyfikacji Środków Trwałych (KŚT)

– Dz. U. z 1999 r. nr 112, poz. 1317 ze zm.

Dla potrzeb ewidencji szczegółowej wykorzystuje się księgę inwentarzową, karty szczegó-

łowe środków trwałych oraz tabele amortyzacyjne. W przypadku ewidencji środków trwałych

prowadzonej ręcznie, będą to odrębne kartoteki. Księga inwentarzowa zawierać będzie dane

o wszystkich środkach trwałych wraz z nadanymi im numerami inwentarzowymi, w ujęciu

chronologicznym. Każdy środek trwały posiadać będzie swoją kartę szczegółową, utworzoną

na podstawie dowodu przyjęcia środka trwałego do użytkowania (dowodu OT), zawierającą

podstawowe dane o tym obiekcie, w tym m.in. stawkę amortyzacyjną. Osobno natomiast

sporządzane będą tabele amortyzacyjne środków trwałych za dany rok obrotowy.

W obecnych czasach najczęściej ewidencję analityczną środków trwałych prowadzi

się komputerowo, za pomocą specjalnych programów lub korespondujących ze sobą ta-

bel stworzonych w arkuszach kalkulacyjnych (np. w programie Excel). Wówczas księga

inwentarzowa i karta szczegółowa środka trwałego mogą zawierać szczegółowe informa-

cje o amortyzacji za dany rok obrotowy. Komputerowe prowadzenie ewidencji środków

trwałych daje możliwość m.in. automatycznego uzupełniania pewnych danych w tabelach

amortyzacyjnych i sprawia, że prowadzenie ewidencji środków trwałych jest mniej cza-

sochłonne.

Dorota Przybyszewska

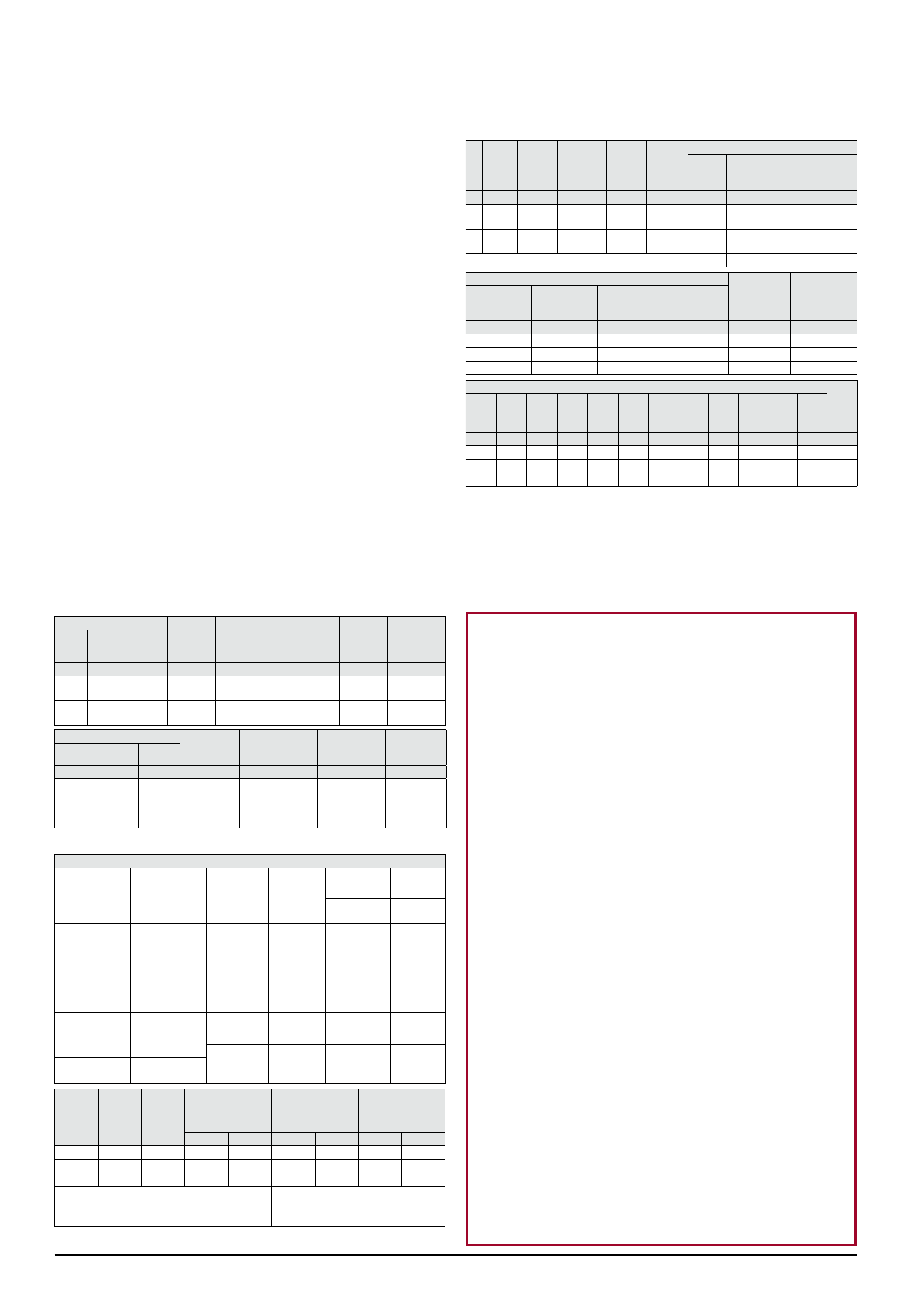

Przykładowa tabela amortyzacyjna za 2008 r.

Lp. Symbol

KŚT

Nr inwen-

tarzowy

Nazwa

środka trwa-

łego, jego

opis i stan

Data

przyjęcia

do użytko-

wania

Data,

przyczyna

likwidacji

lub zbycia

Wartość początkowa

BO

Zwiększenia Zmniej-

szenia

BZ

1

2

3

4

5

6

7

8

9

10

1

10

1/6/2006

Budynek

produkcyjny 20.06.2006 r.

270.000

270.000

2

491

4/1/2007 Zespół kompu-

terowy

24.01.2007 r. 29.08.2008 r.

- sprzedaż

9.000

9.000

0

SUMA

279.000

9.000

270.000

Umorzenie

Stawka

amortyzacyjna

Roczna

kwota odpisów

amortyzacyjnych

BO

Zwiększenia

Zmniejszenia

BZ

11

12

13

14

15

16

10.125

6.750

16.875

2,5%

6.750

2.475

1.800

4.275

0

30%

2.700

12.600

8.550

4.275

16.875

X

X

Kwota odpisów amortyzacyjnych w poszczególnych miesiącach

Kwota

odpi-

sów za

2008 r.

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

17

18

19

20

21

22

23

24

25

26

27

28

29

562,50 562,50 562,50 562,50 562,50 562,50 562,50 562,50 562,50 562,50 562,50 562,50

6.750

225

225

225

225

225

225

225

225

–

–

–

–

1.800

787,50 787,50 787,50 787,50 787,50 787,50 787,50 787,50 562,50 562,50 562,50 562,50 8.550

Podatkowa księga

przychodów i rozchodów

Koszt z faktury za telefon przy metodzie „memoriałowej”

Niedawno rozpoczęłam działalność gospodarczą polegającą na świadczeniu

usług budowlanych. Prowadzę księgę podatkową metodą memoriałową. We

wrześniu br. otrzymałam fakturę za usługi telekomunikacyjne dotyczące sierp-

nia i września. Pod jaką datą powinnam ująć koszt z faktury za telefon w księ-

dze? Czy rozliczać koszt z tej faktury na poszczególne miesiące?

Z pytania wynika, że do ewidencji kosztów uzyskania przychodów w księdze po-

datkowej Czytelniczka stosuje metodę określoną w art. 22 ust. 5-5c i 6 ustawy o pdof

(Dz. U. z 2000 r. nr 14, poz. 176 ze zm.), zwaną potocznie „memoriałową”. Stosowanie

tej metody jest możliwe, pod warunkiem prowadzenia księgi stale w każdym roku

podatkowym w sposób umożliwiający wyodrębnienie kosztów uzyskania przychodów

odnoszących się tylko do danego roku podatkowego. Dokonanie prawidłowych zapisów

w księdze podatkowej zgodnie z tą metodą wymaga umiejętności rozróżniania kosztów

bezpośrednio i pośrednio związanych z uzyskiwanymi przychodami.

Koszty bezpośrednie, poniesione w latach poprzedzających rok podatkowy oraz

w roku podatkowym, powinny być rozliczone w tym roku, w którym zostały osiągnięte

odpowiadające im przychody (art. 22 ust. 5 ustawy o pdof). Z kolei koszty pośrednie

należy potrącać w dacie ich poniesienia. Jeżeli jednak koszty te dotyczą okresu prze-

kraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy

danego roku podatkowego, w takim przypadku stanowią koszty uzyskania przychodów

proporcjonalnie do długości okresu, którego dotyczą (art. 22 ust. 5c ustawy o pdof).

Koszty usług telekomunikacyjnych stanowią koszty pośrednio związane z przy-

chodami z działalności polegającej na świadczeniu usług budowlanych. Mimo iż

faktura za telefon dotyczy sierpnia i września 2008 r., nie trzeba rozliczać jej na te mie-

siące. Koszty pośrednie wymagają bowiem rozliczenia w przypadku gdy obejmują okres

przekraczający rok podatkowy. Przykładowo, rozliczenia takiego dokonać należałoby

w sytuacji, gdyby faktura dotyczyła grudnia 2008 r. i stycznia 2009 r.

Koszty pośrednie ujmuje się w dacie poniesienia, a za datę poniesienia kosztu uzy-

skania przychodów w przypadku podatników prowadzących księgę podatkową uważa

się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do

zaksięgowania (ujęcia) kosztu. Wynika to z art. 22 ust. 6b ustawy o pdof. Zatem otrzy-

mana przez Czytelniczkę faktura za usługi telekomunikacyjne powinna zostać

wpisana pod datą jej wystawienia w kolumnie 13 księgi „Pozostałe wydatki”.

Jeśli data wystawienia faktury przypada we wrześniu, powinna być wpisana do księgi

w tym właśnie miesiącu, przy czym w kolumnie 2 „Data zdarzenia gospodarczego”

należy wpisać datę wystawienia faktury.

W przypadku natomiast gdy data wystawienia faktury przypada na sierpień i otrzy-

mano ją we wrześniu:

– przed zamknięciem księgi i rozliczeniem podatku za sierpień – należy ją ująć

w księdze za sierpień (w kolumnie 2 – data wystawienia faktury),

– po zamknięciu księgi i rozliczeniu podatku za sierpień – należy ująć ją w księdze

za wrzesień (w kolumnie 2 – data wystawienia faktury).

Wówczas przyczynę zaburzenia chronologii wpisów w księdze warto odnotować na

fakturze lub w kolumnie 16 księgi „Uwagi”, wpisując do niej datę otrzymania faktury.

Wyszukiwarka

Podobne podstrony:

ewidencja srodkow trwalych, Rachunkowość

Ustalenie wartości początkowej samochodu wprowadzonego do ewidencji środków trwałych

10 Ewidencja środków trwałych , LEŚNICTWO SGGW, MATERIAŁY LEŚNICTWO SGGW, rejestrator

Gospodarak aktywami trwałymi, Zalacznik 9-Ewidencja srodkow trwalych, Załącznik nr 9

Ustalenie wartości początkowej samochodu wprowadzonego do ewidencji środków trwałych

Koszty używania samochodu osobowego niewprowadzonego do ewidencji środków trwałych

jak prowadzic ewidencje czasu pracy

Jak ustalać amortyzację od środków trwałych objętych odpisem aktualizującym, RACHUNKOWOŚĆ

454 Ewidencja składnika majątku niezaliczonego do środków trwałych

jak prowadzic koło teatralne

ewidencja srodkow id 165982 Nieznany

Jak prowadzic tani i skuteczny marketing

21 Prowadzenie ewidencji grunto Nieznany (2)

Ewidencja środków pieniężnych, Podstawy rachunkowości

Jak prowadzic szkolne zebrania, przedszkole - różne

klasyfikacja środków trwałych

więcej podobnych podstron