Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

1

Kontrakty futures i forward.

I. Charakterystyka kontraktów futures i forward.

Kontrakty futures i forward są to umowy kupna lub sprzedaży określonych

instrumentów bazowych w określonym czasie w przyszłości oraz na warunkach określonych

w kontrakcie. Instrumentami bazowymi kontraktu mogą być następujące aktywa: towary,

akcje, indeksy giełdowe i stopy procentowe.

Najczęściej spotykanymi kontraktami są:

1. walutowe kontrakty terminowe (currency futures/forward), gdzie instrumentem

bazowym jest waluta, a cena jest wyrażana przez kurs waluty, np.: EUR/USD =

1.2165,

2. procentowe kontrakty terminowe (interest rate futures/forward), w których

instrumentem bazowym jest oprocentowany papier wartościowy, np.: obligacje

skarbowe, bony skarbowe, depozyty eurodolarowe, gdzie kurs kontraktu jest

wyrażany jako 100 - stopa procentowa (dyskontowa), np.: 100 - 4.5 = 96.5,

3. indeksowe kontrakty terminowe (index futures/forward), gdzie instrumentem

bazowym jest indeks rynku, np. obecnie na GPW w Warszawie dokonuje się obrotu

kontraktami futures na indeksy giełdowe, tj.: WIG20,TECHWIG i MIDWIG,

4. akcyjne kontrakty terminowe, gdzie instrumentem bazowym są akcje.

Wystawiający kontrakt otwiera pozycję krótką (short position) i zobowiązuje się do

dostarczenia przedmiotu kontraktu w ustalonym terminie. Nabywca kontraktu otwiera długą

pozycję (long position) i zobowiązuje się do zapłacenia ustalonej ceny po dostarczeniu

przedmiotu kontraktu. Kupno (sprzedaż) kontraktu terminowego określa się mianem otwarcia

pozycji długiej (krótkiej).

Kontrakty forward

Kontrakty futures

Występują w obrocie pozagiełdowym, na

rynku nieregulowanym.

Występuje z reguły na giełdzie, na rynku

regulowanym.

Kontrakt niestandaryzowany (tailor-made)

dwie strony kontraktu ustalają

ilość

przedmiotu kontraktu i termin dostawy,

Kontrakt

standaryzowany

przedmiot

kontraktu i termin dostawy określa giełda,

cena jest negocjowana na rynku,

Rozliczany

na

zakończenie

ważności

kontraktu,

Rozliczany codziennie ( procedura marking to

market),

Zawarcie kontraktu nie wymaga wniesienia

depozytu,

Wnoszony jest depozyt (margin), stanowiący

zabezpieczenie:

dep.

początkowy

i

zabezpieczający

–

stanowiący

procent

wartości kontraktu, lub określany kwotowo

przez giełdę, na której jest notowany,

Prawie

zawsze

dochodzi

do

dostawy

przedmiotu kontraktu => fizyczna dostawa,

W

większości

przypadków

dostawa

przedmiotu kontraktu nie występuje, gdyż

pozycja

przyjęta

w

kontrakcie

jest

likwidowana

poprzez

zajęcie

pozycji

odwrotnej na rynku giełdowym lub pozycja

jest rozliczana finansowo,

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

2

Trudniejszy

obrót

z

powodu

braku

standaryzacji, mniej płynne,

Bardziej płynne ze względu na standaryzację i

fakt,

że

stanowią

przedmiot

obrotu

giełdowego,

Ściśle

określony

termin

dostawy

(wygaśnięcia),

Termin dostawy (wygaśnięcia) określony

przedziałem dat,

Brak ograniczeń transakcji,

Istnieją dzienne limity zmiany cen, określona

maksymalna ilość pozycji => ustalana przez

giełdę,

Większe ryzyko niewypłacalności strony

kontraktu.

Izba

rozrachunkowa

ogranicza

ryzyko

niewypłacalności strony kontraktu.

II. Ceny kontraktów terminowych.

Z kontraktami futures/forward wiążą się trzy ceny:

- (K lub X) cena wykonania kontraktu (delivery price) – jest ona ustalona tzn. określa

ona cenę, po jakiej zostanie zawarta transakcja w przyszłości,

- (F) cena terminowa kontraktu (futures/forward price) – cena określana przez dwie

strony na rynku, oznacza cenę dostawy, jaka zostałaby wynegocjowana gdyby umowę

podpisano w danym momencie; zmienia się na rynku każdego dnia.

- (S) cena kasowa (spot price) przedmiotu kontraktu, czyli instrumentu bazowego.

Baza = cena terminowa kontraktu - cena kasowa

Różnica pomiędzy ceną bieżącą i ceną kontraktu futures nazywa się bazą (basis). W

miarę zbliżania się terminu dostawy wartość bazy powinna zbliżać się do zera, gdyż ceny

terminowe zbliżają się do ceny kasowej (gotówkowej).

Cena terminowa wyższa od ceny gotówkowej.

Cena gotówkowa wyższa od ceny terminowej.

III.

Standard kontaktu terminowego na WIG20

- omówienie standardu,

Cena terminowa

Cena gotówkowa

Cena terminowa

Cena gotówkowa

Czas

Czas

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

3

IV.

Zyski/Straty nabywcy pozycji długiej/krótkiej.

V.

Efekt dźwigni finansowej

Wysokość wstępnych i właściwych depozytów zabezpieczjących ustalanych przez KDPW

(Krajowy Depozyt Papierów Wartośćiowych) =>

http://www.kdpw.eu/pl/serwisy/Strony/IRTools.aspx

VI.

Procedura marking-to-market na przykładzie kontraktów terminowych na

WIG20.

- właściwy depozyt zabezpieczający = 5%,

- wstępny depozyt zabezpieczający = 7% -> po ostatnich zmianach regulacji KDPW ten

depozyt już nie obowiązuje,

VII.

Podstawowe motywy inwestowania w instrumenty pochodne

VII.1. Spekulacja

VII.2. Hedging

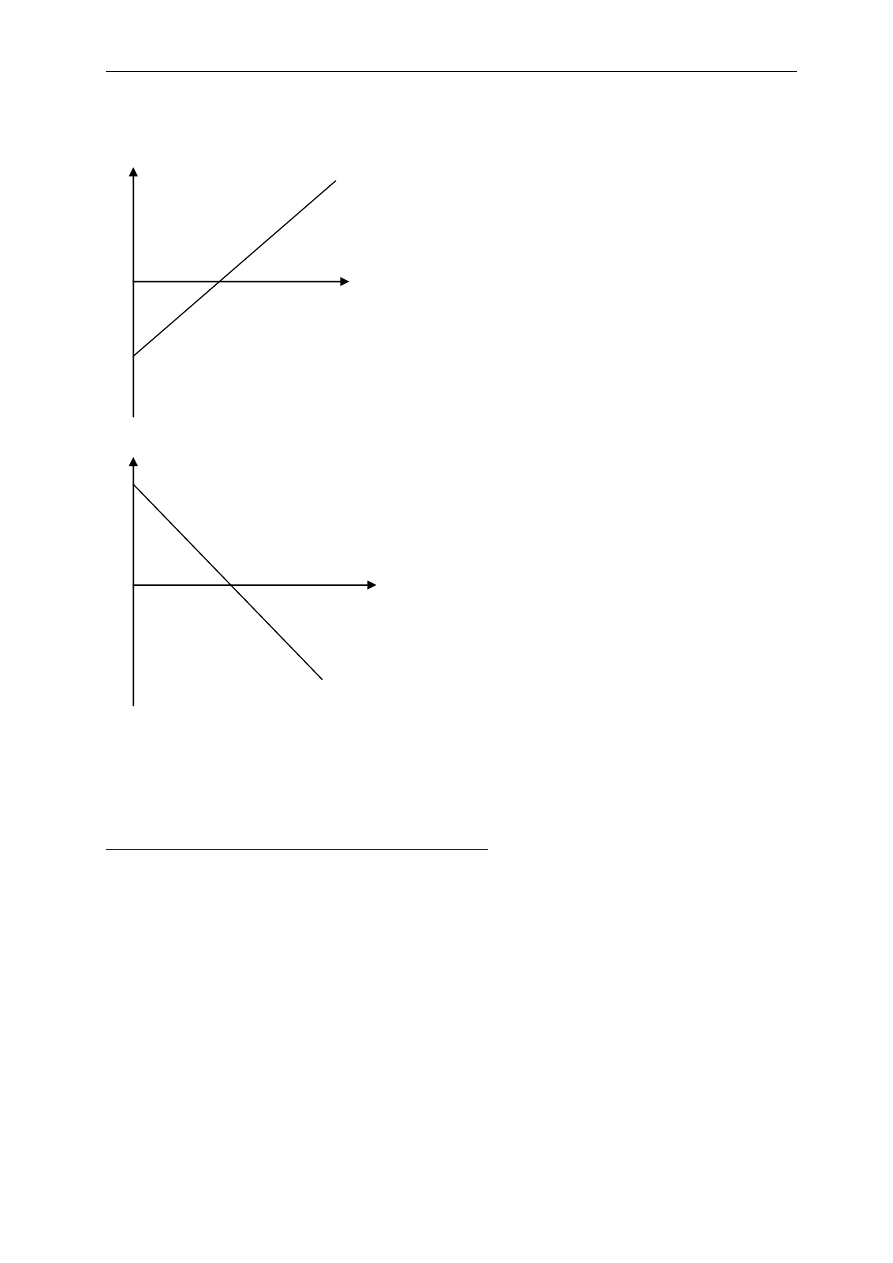

Zysk/strata

Cena instrumentu

bazowego

Rysunek przedstawia:

- dochód nabywcy kontraktu terminowego,

gdy cena bieżąca instrumentu

pierwotnego jest wyższa niż cena

instrumentu w dniu dostawy,

- stratę nabywcy kontraktu terminowego,

gdy cena bieżąca instrumentu

pierwotnego jest niższa niż cena ustalona

w kontrakcie.

Zysk/Strata

Cena instrumentu

bazowego

Rysunek przedstawia:

- dochód sprzedawcy kontraktu

terminowego, gdy cena bieżąca

instrumentu pierwotnego jest niższa niż

cena ustalona w kontrakcie, wówczas

inwestor uzyskuje dochód równy różnicy

między dwoma cenami,

- stratę sprzedawcy kontraktu

terminowego, gdy cena instrumentu

pierwotnego w dniu dostawy jest wyższa

niż cena ustalona w kontrakcie

terminowym.

Zysk/strata

nabywcy pozycji

długiej

Zysk/strata

nabywcy pozycji

krótkiej

Cena

wykonania

Cena

wykonania

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

4

Jednym z motywów zawierania transakcji terminowych jest hedging, który polega na

zabezpieczeniu się przed ryzykiem niekorzystnych zmian cen lub wartości dóbr na rynku

kasowym. Celem hedgingu jest przeniesienie ryzyka z osoby, która chce się go pozbyć, na

osobę, która przyjmuje to ryzyko w nadziei na osiągnięcie zysku transakcyjnego. Z drugiej

strony zawierając kontrakt terminowy w celu zabezpieczenia się przed ryzykiem zmiany ceny

lub wartości określonego dobra, dana instytucja lub osoba rezygnuje z ewentualnych zysków,

które mogłyby się pojawić w wypadku odwrotnego od oczekiwanego kształtowania się cen.

Doskonała strategia zabezpieczająca nie powoduje strat ani zysków u żadnej ze stron (baza

wynosi zero w momencie realizacji kontraktu).

Optymalna liczba kontraktów w strategii zabezpieczającej (N*) jest równa:

N* = (h’ * wartość pozycji zabezpieczanej) / wartość jednego kontraktu

h’ – współczynnik zabezpieczenia dla minimalnej wariancji jest obliczany według wzoru:

h’ = ρ * σ

S

/ σ

F,

gdzie: ρ - współczynnik korelacji pomiędzy cenami kasowymi i terminowymi,

σ

S

– odchylenie standardowe cen kasowych,

σ

F

- odchylenie standardowe cen terminowymi.

VII.3. Arbitraż

VIII. Wzory na wycenę kontraktów futures.

VIII.1. Kontrakty indeksowe i akcyjne.

F = S * e

( r – d )* T

, gdzie:

F – cena terminowa (wartość kontraktu),

S – cena kasowa (wartość indeksu lub kurs akcji),

r - stopa procentowa wolna od ryzyka (zazwyczaj przyjmujemy rentowność bonów

skarbowych 52-tygodniowych),

d – stopa dywidendy w latach (dla kontraktów indeksowych zsumowana dla wszystkich akcji

wchodzących w skład danego indeksu i podzielnoa przez liczbę tych spółek)

T – czas do wygaśnięcia w latach.

VIII.2. Kontrakty walutowe

F = S * e

( r – r

f

) * T

, gdzie:

F - kurs terminowy waluty obcej,

S - kurs kasowy waluty obcej,

r - wolna od ryzyka stopa procentowa w stosunku rocznym (w polskim przypadku będziemy

używali rentowności 52-tygodniowych bonów skarbowych),

r

f

- wolna od ryzyka stopa procentowa w stosunku rocznym, występująca w kraju waluty

obcej,

T – czas do wygaśnięcia w latach.

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

5

IX.

FRA (forward rate agreement)

FRA jest odmianą kontraktu forward. FRA jest kontraktem, w którym instrumentem

bazowym jest stopa procentowa (3m, 6m, roczna, itp.), nazywana stopą odniesienia (reference

rate – r

r

). W kontrakcie uczestniczą dwie strony – nabywca i sprzedający. W momencie

zawierania kontrkatu ustalane są następujące charakterystyki kontraktu są:

a) stopa kontraktu (contract rate- r

c

),

b) wielkość kapitału – FV,

c) termin do wygaśnięcia w dniach – T.

Jeżeli w terminie rozliczenia stopa odniesienia jest wyższa od stopy kontraktu,

sprzedający kontrakt płaci nabywcy kontraktu sumę określoną następującym wzorem:

1) r

r

> r

c

, nabywca kontraktu zakłąda wzrost stopy odniesienia

C = [(r

r

– r

c

) * FV * T] / (1 + r

r

* T)

Jeżeli w terminie rozliczenia stopa odniesienia jest niższa od stopy kontraktu, nabywca

płaci sprzedającemu kontrakt sumę określoną następującym wzorem:

1) r

r

< r

c

, nabywca kontraktu zakłąda spadek stopy odniesienia (r

r

):

C = [(r

c

– r

r

) * FV * T] / (1 + r

r

* T)

X.

Kontrakty futures na obligacje skarbowe

- długoterminowe,

- średnioterminowe,

- kwotowanie,

- wartość kontraktu,

XI.

Eurodolarowe kontrakty futures i kontrakty na bony skarbowe

- krótkoterminowe stopy procentowe,

- aktywa pierwotne,

- wartość kontraktu,

- eurodolar,

- eurodolarowa stopa procentowa,

Zadania do ćwiczeń.

Zadanie nr 1.

Amerykański farmer - dostawca pszenicy na rynek ocenia swoje

przyszłe zbiory, które zbierze we wrześniu, na 50 000 ton. 1 kwietnia kontrakt terminowy na

pszenicę na 10 000 ton kosztuje $700, a we wrześniu $800. Czy sprzedawca przyjął właściwą

strategię zabezpieczającą, jeżeli sprzedał już w kwietniu 5 kontraktów po 10 000 ton? Jakie są

konsekwencje jego decyzji? Pomijamy prowizję.

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

6

Zadanie nr 2.

Amerykański spekulant przewiduje, że ceny kukurydzy wzrosną z

obecnej ceny $3 za buszel w czerwcu do $4 za buszel w przeciągu następnych 3 m-cy.

Wrześniowe kontrakty na kukurydzę obecnie kosztują 3,25$. Spekulant kupuje 10 kontraktów

na 5000 buszli kukurydzy każdy, depozyt początkowy wynosi 15%, a prowizja 40$ za

kontrakt. Proszę opisać sytuację inwestora w dwóch przypadkach przedstawionych poniżej.

a) Amerykański spekulant nie ma szczęścia: trzy miesiące później cena futures na

kukurydzę spada do ceny 2,75$ za buszel

1

. Ile traci?

b) Amerykański spekulant ma szczęście: trzy miesiące później cena wzrasta do 3,90$ za

buszel. Ile zyskuje?

Zadanie nr 3.

Polski spekulant zastanawia się ile powinna wynieść cena terminowa

trzymiesięcznego kontraktu futures wystawionego na indeks WIG-20, jeśli stopa dywidendy

wszystkich akcji wchodzących w skład indeksu wynosi 4% w skali roku, bieżąca wartość

indeksu wynosi 1233, a kapitalizowana w sposób ciągły wolna od ryzyka stopa procentowa to

6% p.a. Co powinien zrobić, jeśli cena rynkowa jest wyższa (F1=1250), a co jeśli jest niższa

(F2=1230)? Proszę przedstawić dokładny opis strategii arbitrażowej.

Zadanie nr 4.

Analityk Bloomberg Money Desk oblicza cenę terminową 9-cio

miesięcznego kontraktu forward opiewającego na akcje brytyjskiego Banku Budownictwa

S.A., notowanego na giełdzie londyńskiej. Cena akcji aktualnie wynosi 94 GBP. Analityk

przyjmuje, że wolna od ryzyka stopa procentowa (kapitalizowana w sposób ciągły) jest równa

7% oraz że po 3, 6 i 9 miesiącach Bank Budownictwa S.A. wypłaci dywidendę w wysokości

1,25 GBP na akcj, a po 12 miesiącach nie wypłaci dywidendy. Oblicz cenę kontraktu.

Zadanie nr 5.

Początkujący inwestor otwiera krótką pozycję w kontrakcie futures na

złoto opiewającym na dostawę 1000 uncji. Cena terminowa 1 uncji wynosi 550$. Depozyt

zabezpieczający wynosi $5000. Ile wyniesie zysk/strata początkującego analityka, jeśli w

momencie wygaśnięcia kontraktu cena spot uncji wyniesie: a) 520$, b) 555$? Koszty

trasakcyjne w jedną stronę wynoszą 10$.

Zadanie nr 6.

Również początkujący inwestor zastanawia się nad arbitrażem

jednorocznych kontraktów futures na ropę naftową. Jak ma dokonać arbitrażu jeśli: ich cena

terminowa wynosi: a) F1=21$ za baryłkę, b) F2=19$ za baryłkę cena gotówkowa jest równa

19$ za baryłkę, stopa procentowa bez ryzyka wynosi 3% w skali roku, a roczna cena

magazynowania baryłki wynosi 0,4$ za baryłkę płatne z góry. Proszę przedstawić dokładny

opis strategii arbitrażowej.

Zadanie nr 7.

Poziom indeksu WIG-20 równa się 1233 punkty, stopa wolna od ryzyka

4% p.a. (kapitalizacja ciągła), stopa dywidendy z indeksu 2%. Po jakiej cenie terminowej

zostanie otwarta pozycja długa dla kontraktu sześciomiesięcznego? Jaka jest cena teoretyczna

kontraktu?

Zadanie nr 8.

1 stycznia spółka nabyła od dealera kontrakt FRA. W tym dniu stopa

odniesienia wynosiła 6,5%, stopa kontraktu wynosi 7%. Kapitał, od którego liczy się

oprocentowanie wynosi 100 000 tys. Termin rozliczenia kontraktu wypada 1 kwietnia. Jaką

sumę dealer zapłaci spółce jeśli:

a) stopa odniesienia w dniu rozliczenia wynosi 7,6%,

1

Buszel – miara objętości (pojemności) materiałów sypkich stosowana w krajach anglosaskich. Buszel angielski

= 8 galonów angielskich = 36,369 litra. Buszel amerykański = 8 galonów amerykańskich = 35,238 litra

Ćwiczenia nr 1 i 2

Finanse II

Robert Ślepaczuk

7

b) 6, 75%?

Zadanie nr 9.

B. Shorter posiada portfel akcji spółek notowanych na NYSE o łącznej

wartości 60 mln $. Przewiduje spadkowy trend i dlatego planuje zabezpieczyć swoje aktywa.

Trzymiesięczny indeks S&P500 jest notowany po 1200. Ile powinien otworzyć pozycji

krótkich na indeks S&P500, aby się zabezpieczyć przed niekorzystnym spadkiem indeksu?

Zakładamy, że S&P500 spada do wartości 960. Jaka jest wartość jego aktywów jeśli:

a) wartość jego w pełni zabezpieczonego portfolio spada w ciągu 3 m-cy do 48 mln $, a

współczynnik zabezpieczenia wynosi 1?

b) wartość jego w pełni zabezpieczonego portfolio spada w ciągu 3 m-cy do 48 mln $, a

współczynnik zabezpieczenia wynosi 1,5?

Mnożnik dla kontrktów na indeks S&P500 wynosi 250$ za 1 pkt.

Zadanie nr 10.

10 czerwca. Carla Morris zarządza krótkoterminowym portfelem

amerykańskich bonów skarbowych o wartości nominalnej $4mln i terminie wygaśnięcia

równym 91 dni oraz dyskontem równym 8%. 10 września Carla będzie zamieniała swoje

papiery na nową emisję bonów. Carla uważa, że w ciągu tych trzech miesięcy dyskonto

bonów spadnie. W tym celu otwiera długą pozycję na rynku terminowym w kontraktach na

stopę procentową, żeby zabezpieczyć swoją pozycję na rynku kasowym. Proszę przedstawić

poszczególne operacje Carli i przepływy finansowe, jeśli:

- długą pozycję otwiera po kursie F1 = 92,00,

- wartość jednego kontraktu wynosi $1mln,

- wartość 1 p.b. =$25.

Zakładamy, że dyskonto faktycznie spada do d

2

= 7% w dniu 10.IX, a wraz z nim cena

kontraktów do F2 = 93,00.

T = 91/360,

d

1

= 8%,

N = $4mln.

Zadanie nr 11.

Bank oferuje klientowi instytucjonalnemu dwie możliwości:

a) pożyczkę gotówkową na 11 procent w skali roku i

b) pożyczkę w złocie na 2 procent rocznie (oprocentowanie musi być płatne w złocie, co

oznacza, że pożyczywsy 100 uncji należy po roku zwrócić 102 uncje).

Wolna od ryzyka stopa procentowa jest równa 9,25 procent w skali roku, a koszty

magazynowania złota to 0,5 procent rocznie. Zastanów się, czy oprocentowanie pożyczki w

złocie jest wysokie, czy zbyt niskie w stosunku do stopy procentowej pożyczki gotówkowej.

Oprocentowanie obu pożyczek jest podane przy założeniu kapitalizacji rocznej, wolna od

ryzyka stopa procentowa oraz koszty przechowywania złota przedstawione zostały przy

założeniu kaptalizacji ciągłej.

Zadanie nr 12.

Odchylenie standardowe miesięcznej zmiany ceny gotówkowej bydła

rzeźnego wynosi 1.2 centa za funt wagi. Odchylenie standardowe miesięcznej zmiany

kntraktów futures na bydło rzeźne o najbliższym terminie realizacji wynosi 1.4 centa za funt

wagi. Korelacja pomiędzy zmianą ceny terminowej, a zmianą ceny gotówkowej wynosi 0.7.

w dniu 15 października producent wołowiny planue zakup 200 000 funtów żywca na dzień15

listopada i pragnie wykorzystać w strategii zabezpieczającej grudniowe kontrakty na było

rzeźne, z których każdy opiewa na dostawę 40 000 funtów. Opisz strategię producenta.

Wyszukiwarka

Podobne podstrony:

fin II modelerynkukapitalowego capm

Rachunkowo fin II- 4, Rachunkowość finansowa II

Podgórska mat fin II kolokwium 14 2015Z wersja C

sq fin p ii JBV7METXO2LSNIW2WDV5EMXGOSENB5H67BHVXUI

Rachunkowo fin II 3

fin II modelerynkukapitalowego capm

fin II exam examples finance II

fin II opcje 1

fin II opcje 3

fin II opcje 2

fin II swapy rozwiazania

fin II teoriaportfela

fin II swapy

rynki fin 2 kolo (1), MSG I stopień, II rok, rynki, cwiczenia

ZP & FIN Kontrakt

ZP & FIN Kontrakt v1, Uczestnictwo we wszystkich formach zajęć z powyższego przedmiotu jest obowiązk

kontr 1kolos-II sem, Filologia, Kontrastywna

więcej podobnych podstron