10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 19 • 8.03.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Jednostki, których roczne sprawozdanie finansowe podlega badaniu przez biegłego

rewidenta, obowiązkowo sporządzają, oprócz bilansu, rachunku zysków i strat oraz infor-

macji dodatkowej, także zestawienie zmian w kapitale (funduszu) własnym oraz rachunek

przepływów pieniężnych.

Zestawienie zmian w kapitale (funduszu) własnym obejmuje informacje o zmianie

poszczególnych składników kapitału (funduszu) własnego za bieżący i poprzedni rok

obrotowy. Prezentuje się je według wzorów określonych w załącznikach do ustawy o ra-

chunkowości, tj.:

– jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji – według za-

łącznika nr 1,

– banki – według załącznika nr 2,

– zakłady ubezpieczeń i zakłady reasekuracji– według załącznika nr 3.

Jednostki sporządzające zestawienie zmian w kapitale (funduszu) własnym za inny okres

sprawozdawczy niż rok obrotowy, obowiązane są wykazać zmiany poszczególnych pozycji

kapitału (funduszu) własnego za bieżący okres sprawozdawczy i poprzedni rok obrotowy

(art. 48a ust. 2 ustawy o rachunkowości).

Od 1 stycznia 2009 r. obowiązuje nowy wzór zestawienia zmian w kapitale (funduszu)

własnym. Ma on zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych

za rok 2009. Zmiany do tego zestawienia wprowadziła ustawa z dnia 18 marca 2008 r.

o zmianie ustawy o rachunkowości (Dz. U. nr 63, poz. 393 ze zm.). Nowy wzór zestawie-

nia zobowiązuje do wykazania skutków finansowych zmian zasad (polityki) rachunko-

wości spowodowanych zaprzestaniem stosowania przez jednostkę Międzynarodowych

Standardów Rachunkowości przy sporządzaniu sprawozdań finansowych. Uregulowania

tej kwestii zawiera art. 8 ust. 3 ustawy o rachunkowości.

Inna zmiana polega na usunięciu z ustawy o rachunkowości określenia „błąd podsta-

wowy” i wprowadzenia w to miejsce słowa „błąd” dla określenia błędu popełnionego w la-

tach ubiegłych, w następstwie którego nie można uznać sprawozdania finansowego za ten

rok lub lata poprzednie za rzetelnie i jasno przedstawiające sytuację majątkową i finansową

oraz wynik finansowy jednostki (znowelizowany art. 54 ust. 3 ustawy o rachunkowości).

Wzór zestawienia zmian w kapitale (funduszu) własnym zamieszczony w załączniku

nr 1 do ustawy o rachunkowości wymaga wykazania wszystkich rodzajów kapitałów wy-

stępujących w jednostce i wykazanych w pasywach bilansu, w następującym układzie:

– Kapitał (fundusz) własny na początek okresu (BO) (poz. I),

– Kapitał (fundusz) własny na początek okresu (BO), po korektach (poz. I.a),

– Kapitał (fundusz) podstawowy (poz. 1),

– Należne wpłaty na kapitał podstawowy (poz. 2),

– Udziały (akcje) własne (poz. 3),

– Kapitał (fundusz) zapasowy (poz. 4),

– Kapitał (fundusz) z aktualizacji wyceny (poz. 5),

– Pozostałe kapitały (fundusze) rezerwowe (poz. 6)

– Zysk (strata) z lat ubiegłych (poz. 7)

– Wynik netto (poz. 8),

– Kapitał (fundusz) własny na koniec okresu (BZ) (poz. II.),

– Kapitał (fundusz) własny po uwzględnieniu proponowanego podziału zysku (pokryciu

straty) (poz. III).

W zestawieniu wykazuje się stan każdego kapitału (funduszu) na początek roku, ich

zwiększenia i zmniejszenia w trakcie roku obrotowego i stan każdego kapitału (funduszu)

na koniec okresu – ze szczegółowością określoną we wzorze. Przy czym katalog pozycji

podlegających wykazaniu w tym zestawieniu jest otwarty.

Od 1 stycznia 2009 r. wypłacone wspólnikom zaliczki na poczet przewidywanego

zysku są traktowane jako śródroczny podział zysku jednostki. Zaliczki te wykazuje się

w bilansie w pozycji A.IX. „Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)”. Oznacza to, że w zestawieniu zmian w kapitale (funduszu) własnym zaliczki te

będą wykazane w pozycji 8 c) jako odpisy z zysku.

Dodać trzeba, że jednostki, których roczne sprawozdanie nie obejmuje zestawienia zmian

w kapitale własnym obowiązane są przedstawić w informacji dodatkowej dane o kapitałach

własnych w następującym układzie:

– informacje o strukturze własności kapitału podstawowego oraz liczbie i wartości

nominalnej subskrybowanych akcji, w tym uprzywilejowanych (pkt 1 ppkt 5 dodat-

kowych informacji i objaśnień),

– informacje o stanie na początek roku obrotowego, zwiększeniach i wykorzystaniu

oraz o stanie końcowym kapitałów (funduszy) zapasowych i rezerwowych (pkt 1

ppkt 6 dodatkowych informacji i objaśnień).

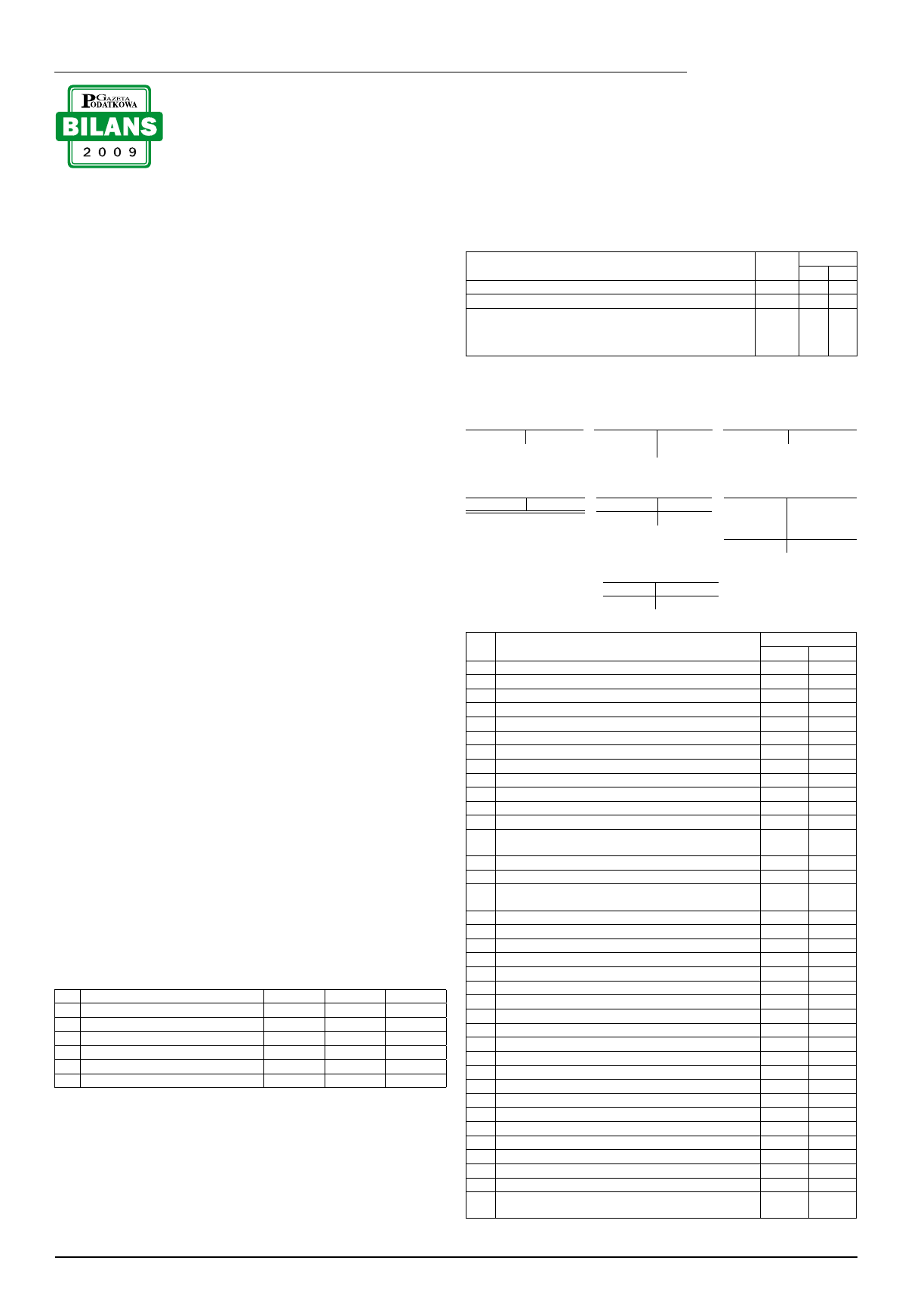

Przykład

Założenia

1.Kapitał własny w spółce z o.o. wykazany w bilansie za lata: 2007, 2008 i 2009 wy-

nosił:

Poz.

Wyszczególnienie

2007

2008

2009

A.

Kapitał własny

175.000

195.000

264.160

I.

Kapitał (fundusz) podstawowy

150.000

150.000

150.000

IV.

Kapitał (fundusz) zapasowy

6.000

16.000

*)

42.000

V.

Kapitał (fundusz) z aktualizacji wyceny

4.000

4.000

3.000

VII. Zysk (strata) z lat ubiegłych

-

-

29.160

VIII. Wynik finansowy netto roku obrotowego

10.000

25.000

40.000

*)

Zysk netto za 2007 r. w kwocie 10.000 zł został na mocy uchwały zwyczajnego zgromadzenia wspólników

przeznaczony na zwiększenie kapitału zapasowego.

2. W 2009 r. miały miejsce następujące zdarzenia wpływające na stan kapitału własnego:

a) zwyczajne zgromadzenie wspólników po zatwierdzeniu sprawozdania finansowego za

2008 r. podjęło uchwałę w sprawie podziału zysku netto za ten rok w kwocie 25.000 zł

przeznaczając go na zwiększenie kapitału zapasowego;

b) sprzedano środek trwały podlegający aktualizacji wyceny na dzień 1 stycznia 1995 r.,

a różnicę z aktualizacji wyceny tego środka trwałego wynoszącą 1.000 zł odniesiono

na zwiększenie kapitału zapasowego;

c) spółka z o.o. po zatwierdzeniu sprawozdania finansowego za 2008 r. stwierdziła po-

pełnienie istotnego błędu w tym sprawozdaniu. Błąd polegał na zawyżeniu odpisów

amortyzacyjnych za 2008 r. o 36.000 zł. Zobowiązanie z tytułu podatku dochodowego

wyniosło: 6.840 zł (36.000 zł × 19%), a odsetki za zwłokę: 450 zł;

Zestawienie zmian w kapitale

(funduszu) własnym

3. Zarząd spółki zaproponował przeznaczenie zysku za 2009 r. w łącznej kwocie wyno-

szącej 69.160 zł (29.160 zł + 40.000 zł) na:

a) wypłatę dywidendy dla wspólników: 30.000 zł,

b) zwiększenie kapitału zapasowego 39 160 zł.

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. Podział zysku netto za 2008 r.:

25.000 zł 82

80-1

2. Przeksięgowanie różnicy z aktualizacji wyceny środka trwałego:

1.000 zł 80-3 80-1

3. Skutki błędu popełnionego w 2008 r. uznanego za istotny:

a) korekta odpisów amortyzacyjnych

b) zobowiązanie z tytułu podatku dochodowego za 2008 r.

c) odsetki za zwłokę

36.000 zł

6.840 zł

450 zł

07

82

75-1

82

22

22

Księgowania

Konto 07-1 „Umorzenie

środków trwałych”

Konto 22 „Rozrachunki

publicznoprawne”

(w analityce: Urząd skar-

bowy – pdop)

Konto 75-1 „Koszty finansowe”

(w analityce: Odsetki NKUP)

3a)

36.000

X

(S.p.

6.840

(3b

3c)

450

450

(3c

Konto 82 „Rozliczenie

wyniku finansowego” (Zysk

netto za 2008 r.)

Konto 82 „Rozliczenie wy-

niku” (w analityce: Skutki

błędów z lat ubiegłych)

Konto 80-1

„Kapitał zapasowy”

1)

25.000 25.000 (S.p.

3b)

6.840 36.000 (3a

16.000

(S.p.

29.160 (S.k.

25.000

(1

1.000

(2

42.000

(S.k.

Konto 80-3 „Kapitał

z aktualizacji wyceny”

2)

1.000 4.000

(S.p.

3.000

(S.k.

Zestawienie zmian w kapitale (funduszu) własnym za 2009 r. (fragment)

Poz.

Wyszczególnienie

Dane za rok

2008

2009

I.

Kapitał (fundusz) własny na początek roku

175.000

195.000

– zmiany przyjętych zasad rachunkowości

–

–

– korekty błędów

–

29.160

I.a. Kapitał (fundusz) własny na początek roku (BO), po korektach

175.000

224.160

1.

Kapitał (fundusz) podstawowy na początek okresu

150.000

150.000

1.1. Zmiany kapitału (funduszu) podstawowego

–

–

1.2 Kapitał (fundusz) podstawowy na koniec okresu

150.000

150.000

4. Kapitał (fundusz) zapasowy na początek okresu

6.000

16.000

4.1. Zmiany kapitału (funduszu) własnego

10.000

26.000

a) zwiększenie (z tytułu)

10.000

26.000

– emisji akcji/udziałów powyżej wartości nominalnej

–

–

– z podziału zysku (ustawowo)

–

–

– z podziału zysku (ponad wymaganą ustawowo minimalną

wartość)

10.000

25.000

– aktualizacji rozchodowanych środków trwałych

–

1.000

4.2. Stan kapitału (funduszu) zapasowego na koniec okresu

16.000

42.000

5. Kapitał (fundusz) z aktualizacji wyceny na początek okresu

– zmiany przyjętych zasad (polityki) rachunkowości

4.000

4.000

5.1. Zmiany kapitału (funduszu) z aktualizacji wyceny

–

1.000

a) zwiększenie (z tytułu)

–

–

b) zmniejszenie (z tytułu)

–

1.000

– zbycia środków trwałych

–

1.000

5.2. Kapitał (fundusz) z aktualizacji wyceny na koniec okresu

4.000

3.000

7.

Zysk (strata) z lat ubiegłych na początek okresu

10.000

25.000

7.1. Zysk z lat ubiegłych na początek okresu

10.000

25.000

– zmiany przyjętych zasad (polityki) rachunkowości

–

–

– korekty błędów

–

29.160

7.2. Zysk z lat ubiegłych na początek okresu, po korektach

10.000

54.160

a) zwiększenia (z tytułu)

–

–

– podziału zysku z lat ubiegłych

–

–

b) zmniejszenia (z tytułu)

10.000

25.000

– zwiększenia kapitału zapasowego

10.000

25.000

7.3 Zysk z lat ubiegłych na koniec okresu

–

29.160

8. Wynik netto

25.000

40.000

a) zysk netto

25.000

40.000

b) strata netto

–

–

c) odpisy z zysku

–

–

II. Kapitał (fundusz) własny na koniec okresu (BZ)

195.000

264.160

III. Kapitał (fundusz własny) po uwzględnieniu proponowanego

podziału zysku (pokrycia straty)

–

234.160

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223, ze zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

zestawienie zmian w kapitale, ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

zestawienie zmian w kapitale, ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU) WŁASNYM

Zestawienie zmian w kapitale (funduszu) wasnym - wybrane zagadnienia, Zestawienie zmian w kapitale

Zestawienie zmian w kapitale (funduszu) własnym, wybrane zagadnienia

Zestawienie zmian w kapitale (funduszu) własnym wybrane zagadnienia(1)

Zestawienie zmian w kapitale wlasnymstudenci

RiSF zestawienie zmian w kapitale wlasnym

Zestawienie zmian w kapitale własnym - wzór, Licencjat UE, sprawozdawczość finansowa

Zestawienie zmian w kapitale wlasnym, Rachunkowość, Sprawozdania czyste

Zestawienie zmian w kapitale własnym 2003

Zestawienie zmian w kapitale własnym

kapitał(fundusz)własny, rachunkowość, rachunkowość - materiały

Zestawienie zmian w kapitale, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opracowane wyb

V Zestawienie zmian w funduszu własnym Excel

zestawienie zmian w kap własnym

Zestaw 9, Rynek kapitałowy i pieniężny

kapitaly, fundusze, rezerwy

Kapitały, fundusze i rezerwy 2

Kapitały (fundusze) własne wybrane zagadnienia

więcej podobnych podstron