Dr Krzysztof Gałuszka

„FINANSE PUBLICZNE I RYKI FINANSOWE”

(pytania egzaminacyjne rok akademicki 2010/2011)

I. Finanse publiczne (literatura: S. Owsika: Finanse publiczne. Teoria i praktyka, część

pierwsza: Podstawy teorii finansów publicznych oraz Ustawa o finansach publicznych)

1.

Wymień czynniki determinujące wybór zakresu i rodzajów potrzeb

indywidualnych finansowanych z funduszy publicznych.

Istnienie w kraju systemu ekonomicznego

◦

realizowanie doktryny soi, keczbeh

◦

poziom rozwoju ekonomicznego kraju

◦

poziom rozwoju cywilizacyjnego społeczeństwa

2.

Scharakteryzuj pojęcie dobra publicznego i jego znaczenie dla finansów

publicznych.

Dobra publiczne - tylko te dobra, które z przyczyn naturalnych (cechy fizyczne)

mogą służyć zbiorowości lokalnej lub całemu społeczeństwu. Dobra te konsumowane

są egalitarnie (przez wszystkich członków danej zbiorowości). Fakt korzystania z

dobra publicznego przez jedną osobę nie ogranicza dostępu do tego dobra innej

osoby; dotyczy to zarówno ilości jak i jakości tego dobra. Do dóbr tych należą:

powietrze, rzeki, jeziora, autostrady, bezpieczeństwo zewnętrzne itp.

Są zawsze finansowane z funduszy publicznych.

Argumenty przemawiające za i przeciw finansowaniu zaspokajania popytu na te

dobra z funduszy publicznych:

Za

Przeciw

Każdy może korzystać z dobra

Dobro może być

konsumowane przez wiele

osób jednocześnie

Każdy może korzystać z dobra nawet gdy nie ponosi

na nie wydatków

Są one finansowane również przez osoby które tego

dobra nie potrzebują np. bezdzietne małżeństwo które

przez podatki finansuje zasiłki rodzinne

3.

Wymień i krótko scharakteryzuj różnice pomiędzy dobrem społecznym a

dobrem publicznym.

Dobra społeczne są to dobra, które ze względów fizycznych mogłyby być dobrami prywatny-

mi, ale z różnych powodów (zwykle na skutek prowadzonej przez władze publiczne polityki

społecznej) są dostępne dla każdego obywatela i finansowane z funduszy publicznych (np.: w

Polsce: oświata, opieka zdrowotna).

Mimo że dobra społeczne oferowane są na bazie majątku publicznego i finansowane ze

środków budżetowych, nie wyklucza to możliwości finansowania ich z innych źródeł.

Dobra społeczne wytwarzane są dzięki istnieniu urządzeń, które są własnością publiczną i

zostały sfinansowane z funduszy publicznych, np. budynki i urządzenia szkół publicznych.

Głównym powodem tworzenia dóbr społecznych jest umożliwienie ich konsumpcji osobom,

których dochody indywidualne mogłyby uniemożliwiać lub ograniczać ich nabycie w

przypadku, gdyby były one udostępniane na zasadach rynkowych. Ich istnienie nie wyklucza

jednak funkcjonowania alternatywnego, konkurencyjnego sektora prywatnego (np. ochrony

zdrowia), który może świadczyć usługi na zasadach komercyjnych.

Dobra publiczne dobra, charakteryzujące się tym, że nie ma możliwości wyłączenia ich z

konsumpcji oraz jednocześnie nie są konkurencyjne w konsumpcji

Pierwszy warunek w definicji dobra publicznego oznacza, że dostawca dobra nie może

legalnie zapobiec używaniu dobra przez innych. Drugi warunek oznacza, że konsumpcja

dobra przez jedną osobę, nie pozbawia innych osób możliwości konsumpcji tego samego

dobra, a zatem bez żadnych konsekwencji dobro może być konsumowane przez wiele osób

jednocześnie.

Powyższa definicja nie jest jedyną powszechnie używaną[1]. Ekonomista Paul Samuelson,

który jako pierwszy formalnie rozważał dobra publiczne w swoim artykule zatytułowanym

The Pure Theory of Public Expenditure z 1954 roku rozważał dobra, które jedynie nie są

konkurencyjne w konsumpcji[1]. Ta szersza definicja jest stosowana przez niektórych do tej

pory. Co więcej, niekiedy, w jeszcze szerszym znaczeniu, dobra publiczne obejmują również

dobra, które spełniają tylko jeden z powyższych dwóch warunków[1]. Wówczas dobra

publiczne w węższym znaczeniu podanym powyżej określa się jako czyste dobra publiczne

4.

Wymień i krótko scharakteryzuj funkcje finansów publicznych.

Funkcja alokacyjna – polega na wytwarzaniu i dostarczaniu dóbr publicznych

obywatelom, społecznością lokalnym i społeczeństwu jako całości.

Funkcja redystrybucyjna – jej realizacja narusza interesy ekonomiczne jednych

podmiotów, przysparzając korzyści innym.

Funkcja stabilizacyjna – powinna stabilizować gospodarkę rynkową, poprzez

umiejętne posługiwanie się instrumentami alokacji zasobów i redystrybucji dochodów

do łagodzenia wahań cyklu koniunkturalnego.

5.

Scharakteryzuj pojęcie „teoria wyboru publicznego”.

Głównym celem tej teorii jest obiektywizacja kryteriów wyboru przy alokacji dóbr i

redystrybucji dochodów, a więc eliminowanie lub ograniczanie arbitralności i

woluntaryzmu decyzyjnego władz publicznych.

Przedmiotem zainteresowania teorii wyboru publicznego jest więc demokratyczny

system podejmowania decyzji w kwestiach publicznych, funkcjonowanie

mechanizmów politycznych, zachowanie się pojedynczego obywatela, grup

społecznych oraz ich rola w podejmowaniu decyzji publicznych. Tak określony

przedmiot zainteresowania teorii wyboru publicznego wynika stąd, że skutki

niewłaściwych decyzji władz publicznych mogą być wręcz nieobliczalne dla

społeczeństwa i gospodarki.

6.

Scharakteryzuj pojęcie „sektor publiczny”.

Sektor publiczny jest częścią gospodarki, która zajmuje się

dostarczaniem dóbr i usług dla państwa i obywateli. Jego działalność ma zastosowanie na

poziomie państwowym, regionalnym oraz lokalnym. Aktywność sektora publicznego opiera

się przede wszystkim na zapewnieniu obywatelom pomocy społecznej,

gwarantowaniu bezpieczeństwa narodowego i planowaniu zagospodarowania przestrzeni. Do

sektora publicznego zalicza się wszystkie jednostki organizacyjne, w których

własność Skarbu Państwa lub samorządu ma udział większy niż 50%.

(z książki) „działalność aparatu państwowego oraz innych związków

publicznoprawnych wchodzących w skład tzw. sektora publicznego wymaga ponoszenia

różnego rodzaju wydatków”. Przyjmując zatem przedmiot wydatków jako kryterium

konstytuujące sektor publiczny można stwierdzić, że w jego zakres wchodzą wydatki

związane z funkcjami państwa.

7.

Zdefiniuj pojęcie „budżet państwa” według ustawy o finansach publicznych.

Budżet państwa – najwyższej rangi plan finansowy polityki państwa oraz

narzędzie polityki społecznej, uwzględniające planowane dochody i wydatki państwa

w okresie roku budżetowego. Składa się z części odpowiadających organom władzy

publicznej, kontroli państwowej, sądom, trybunałom i innym organom wymienionym

w art. 139 ust. 2 (np. Kancelaria Sejmu lub Kancelaria Senatu), administracji

rządowej, przy czym dla poszczególnych działów administracji rządowej oraz dla

urzędów nadzorowanych przez Prezesa Rady Ministrów ustala się odpowiednio

odrębne części budżetu.

1.

budżet to instytucja finansowo-prawna służąca planowej organizacji za-

sobów pieniężnych państwa i jednostek samorządu terytorialnego

2.

budżet o plan finansowy państwa i jednostek samorządu terytorialnego

ujmujący jego dochody i wydatki w pewnym odcinku czasowym. Łączy w so-

bie dochody z różnych źródeł

i pozwala na wydatkowanie zgromadzonych środków na różne cele. Istotną

cechą gospodarowania środkami pieniężnymi metodą budżetową jest, że zaso-

by zgromadzone w budżecie mają charakter jednorodny a ich wydatkowanie

na określony cel następuje bez związku z faktem osiągania dochodów budże-

towych z określonego źródła.

3.

budżet to scentralizowany fundusz publiczny służący gromadzeniu

środków pieniężnych w związku z funkcjami państwa

8.

Zdefiniuj pojęcie „budżet jednostki samorządu terytorialnego” według ustawy o

finansach publicznych.

Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz

przychodów i rozchodów tej jednostki. Budżet jednostki samorządu terytorialnego jest

uchwalany na rok budżetowy. Rokiem budżetowym jest rok kalendarzowy.

9.

Scharakteryzuj funkcję alokacyjną budżetu państwa.

(z wikipedii) funkcja alokacyjna - budżet służy rozmieszczeniu dóbr i usług w gospodarce,

przez finansowanie inwestycji publicznych

(z książki) Eksponuje ona rolę budżetu w alokacji zasobów. Jest związana z wytwarzaniem

przez sektor publiczny dóbr publicznych i dóbr społecznych. Celem redystrybucji dochodów

jest m.in. finansowanie procesów wytwarzania (alokacji) dóbr publicznych i dóbr

społecznych.

10.Scharakteryzuj funkcję redystrybucyjną budżetu państwa.

(z wikipedii) funkcja redystrybucyjna – budżet państwa, przejmując podatki, cła i inne opłaty

od przedsiębiorstw i gospodarstw domowych dokonuje ich rozdziału pomiędzy inne

podmioty, zarówno w wyniku transferów nieodpłatnych (renty, emerytury, pomoc publiczna,

nieoprocentowane kredyty) jak i przez zakup dóbr i usług na rynku.

(z książki) Istota tej funkcji polega na tym, że budżet jest narzędziem redystrybucji dochodu

narodowego. Działalność redystrybucyjna budżetu polega zatem na regulowaniu dochodów

podstawowych kategorii podmiotów występujących w gospodarce narodowej. Zewnętrznym

wyrazem redystrybucyjnej działalności budżetu jest gromadzenie dochodów, głównie w

postaci podatków, od podmiotów gospodarujących i przeznaczanie ich na rzecz tych

podmiotów, które albo w ogóle nie osiągają dochodów, albo osiągają je, ale w stopniu

niewystarczającym na ich potrzeby (np. szkoły, szpitale, jednostki administracji publicznej).

11.Scharakteryzuj funkcję stabilizacyjną budżetu państwa.

Istota tej funkcji polega na wykorzystaniu budżetu jako narzędzia państwa w celu łagodzenia

wahań cyklu koniunkturalnego oraz zapewnienia zrównoważonego wzrostu gospodarki

kapitalistycznej.

Według E.Denek: „funkcja ta polega na stworzeniu warunków skłaniających poszczególne

podmioty gospodarcze do podejmowania lub zaniechania określonych działań, czyli na

bieżącym sterowaniu za pomocą instrumentów budżetowych procesami gospodarczymi”.

Czyli funkcja ta z jednej strony polega na wprowadzaniu zmian w uchwalonym budżecie, z

drugiej zaś na wprowadzaniu zmian w gospodarce podmiotów najsilniej związanych z

budżetem, czyli jednostek i zakładów budżetowych.

12. Scharakteryzuj zasadę jedności formalnej budżetu.

OGÓLNIE: Zasada jedności głosi, iż wszystkie dochody i wydatki państwa powinny być

objęte jednym planem - budżetem.

Jedność formalna budżetu jest osiągana dzięki budowie zbiorczego budżetu państwa,

obejmującego budżet władz centralnych i budżety władz terenowych (budżety samorządowe).

-oznacza, że istnieje tylko jeden dokument na całość dochodów i wydatków państwa (jedno

zestawienie zwane budżetem). W ramach tej zasady rozróżnia się jedność formalną i

materialną. Jedność formalna osiągana jest poprzez budowę zbiorczego budżetu państwa,

obejmującego budżet władz centralnych i terenowych, co powinno zapewnić lepszą kontrolę i

większą przejrzystość wydatków budżetowych. Jedność materialna natomiast głosi, że

dochody tworzące fundusz budżetowy mają przeznaczenie ogólne, tzn. nie są z góry związane

z określonymi celami finansowanymi z budżetu.

13.Scharakteryzuj zasadę jedności materialnej budżetu.

Jedność materialna budżetu oznacza, że dochody tworzące fundusz budżetowy mają

przeznaczenie ogólne, tzn. nie są z góry związane z określonymi celami (zadaniami)

finansowanymi z budżetu.

14. Scharakteryzuj zasadę przejrzystości budżetu.

(z książki) Układ budżetu powinien być przejrzysty, pozwalający na rozpoznanie procesów

zachodzących w obszarze budżetu państwa.

(z wikipedii): polega na takiej konstrukcji budżetu i na takim ujęciu dochodów i wydatków,

który umożliwia prawidłowe planowanie i łatwość oceny przez parlament i opinie publiczną;

służy temu klasyfikacja dochodów i wydatków (działy, paragrafy).

15. Scharakteryzuj zasadę równowagi budżetowej.

Taki stan budżetu, w którym wydatki równają się dochodom. Równowaga budżetowa

rozumiana dosłownie nie występuje prawie nigdy. Najczęściej mamy do czynienia z

odchyleniami od stanu równowagi. Jest to dążenie do tego, aby dochody były równe

wydatkom, co w praktyce nie jest jednak nigdy osiągane (zawsze występuje nadwyżka

lub deficyt budżetowy), a w każdym wypadku idealne zrównoważenie dochodów i

wydatków jest stanem wyjątkowym; poprzestaje się tu więc na postulacie, że

nadwyżka budżetowa wypracowana podczas okresu wysokiej koniunktury powinna

służyć pokryciu deficytu podczas recesji

16.Scharakteryzuj pojęcie funduszu celowego.

Fundusz celowy jest formą organizacyjną sektora finansów publicznych tworzoną na

podstawie odrębnej ustawy, którego przychody pochodzą ze środków publicznych, a koszty

są ponoszone na realizację wyodrębnionych zadań państwowych. Państwowe fundusze

celowe nie posiadają osobowości prawnej. Są to rachunki bankowe, którymi dysponują

odpowiedni ministrowie wskazani w ustawie tworzącej fundusz.. Podstawą gospodarki

finansowej państwowego funduszu celowego jest roczny plan finansowy.

17. Scharakteryzuj różnice pomiędzy systemem kapitalizacji składek a systemem

repartycyjnym finansowania świadczeń emerytalno-rentowych.

18. Scharakteryzuj pojęcie podatku i jego cechy.

(portalwiedzy) Podatek - świadczenie pieniężne o charakterze powszechnym, nakładane z

mocy prawa przez państwo lub inne organy władzy publicznej (np. samorządy lokalne) na

osoby fizyczne i prawne.

(z książki) Pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie na rzecz

państwa lub innych związków publicznoprawnych (np. samorządów)

Cechy:

przymusowy – podatki są nakładane i pobierane mocą uprawnień władczych (z reguły

określanych konstytucyjnie) określonych organów państwa (i innych związków

publicznoprawnych, np. samorządu) i mogą w związku z tym być egzekwowane z

zastosowaniem przymusu przy użyciu środków przewidzianych prawem

bezzwrotny – oznacza, że kwoty już pobranych podatków nie podlegają zwrotowi

podatnikom, poza ewidentnymi przypadkami korekt i poprawek wymiaru podatków.

nieodpłatny – oznacza, że w zamian za wniesione podatki nie przysługuje podatnikom żadne

świadczenie wzajemne ze strony państwa (i innych związków publicznoprawnych).

ogólny (powszechny) – wszystkie podmioty są objęte podatkiem; podatki nakładane i

pobierane są na jednolitych zasadach i z zastosowaniem warunków określanych w

powszechnie obowiązujących przepisach prawnych. Przepisy podatkowe mogą więc mieć

charakter norm prawnych generalnych, a same podatki nie mogą być indywidualnie

określane.

19.Wymień rodzaje podatków.

Ze względu na kryterium przedmiotowe :

- podatki majątkowe i podatki od praw majątkowych

- podatki od przychodów

- podatki od dochodów

- podatki od wydatków

Z punktu widzenia związku między ciężarem podatkowym, a ponoszącym go podatnikiem

rozróżnia się:

- bezpośrednie

- pośrednie

Wg kryterium związanego z władztwem podatkowym:

-podatki nakładane przez państwo

-podatki nakładane przez władze samorządowe

Z podziałem podatków na podatki państwowe i samorządowe wiąże się podział na (podział

terytorialny) :

-centralne

-regionalne

-lokalne

Według podmiotowego źródła pochodzenia:

-z sektora przedsiębiorstw niefinansowych

-z sektora instytucji finansowych

-z sektora gospodarstw domowych

-z sektora zagranicy

20. Wymień elementy techniki podatkowej.

- podmiot opodatkowania

- przedmiot podatku

- podstawa opodatkowania

- stawka podatkowa

- skala podatkowa

- zwolnienia, ulgi i zwyżki podatkowe

21. Wymień i scharakteryzuj fiskalne zasady podatkowe.

- wydajność - państwo powinno sięgać do takiego przedmiotu opodatkowania (rzecz,

zdarzenie), który dostarczy dochodów niezbędnych do realizacji funkcji i zadań państw oraz

władz samorządowych. Nie ma zatem sensu wprowadzanie takich podatków, które przynoszą

niewiele dochodów, a których realizacja może pociągać znaczne koszty i ryzyko polityczne.

- elastyczność - podatek powinien reagować na zmieniające się procesy i zdarzenia

gospodarcze oraz społeczne. Podatki powinny tak być skonstruowane, żeby uwzględniały

różną sytuację podatników i całej gospodarki w różnym czasie.

- stałość - zwraca uwagę państwa na konieczność ograniczonych zmian w systemie

podatkowym. Chodzi zarówno o unikanie wprowadzenia nowych podatków, jak też o

unikanie zmian w podatkach już istniejących. Nazbyt częste zmiany w systemie podatkowym

wywołują negatywne skutki w gospodarce.

22. Wymień i scharakteryzuj techniczne zasady podatkowe

- pewność – podatki powinny być takie, aby były niezawodnym źródłem dochodów

państwa. Z drugiej strony, podatnik powinien z góry wiedzieć, jaki podatek będzie płacił w

związku z prowadzoną działalnością i/lub osiąganymi dochodami.

- dogodność – oznacza, że pobór podatku powinien uwzględniać warunki finansowe

podatnika, cykl i charakter jego działalności itp. Istotny jest również – z punktu widzenia

nakładania podatku oraz jego wymiaru i poboru – przedmiot opodatkowania.

- taniość – chodzi o to, aby koszty realizowania podatków nie uszczuplały nadmiernie

dochodów państwa. W przeciwnym razie obciążenie społeczeństwa podatkami musiałoby

wzrosnąć.

23. Wymień i scharakteryzuj zasady podatkowe sprawiedliwości.

- powszechność – ciężary podatkowe powinny mieć charakter powszechny, czyli każdy

obywatel, przedsiębiorca itp. powinien być objęty podatkiem, jeżeli spełnione są warunki

powstania stosunku podatkowego (np. wszyscy rolnicy)

- równość – ciężary podatkowe powinny być rozłożone równomiernie na wszystkich

podatników. Jedną z możliwych realizacji tej zasady jest obciążenie podatników

proporcjonalnie do ich dochodów (wtedy niezgodne z zasadą zdolności podatkowej)

- zdolność podatkowa (dochodowa) – podatnik osiągający taki sam dochód, powinien

poświęcić na rzecz wspólnoty (państwa) identyczną korzyść, czyli ponieść taką samą ofiarę.

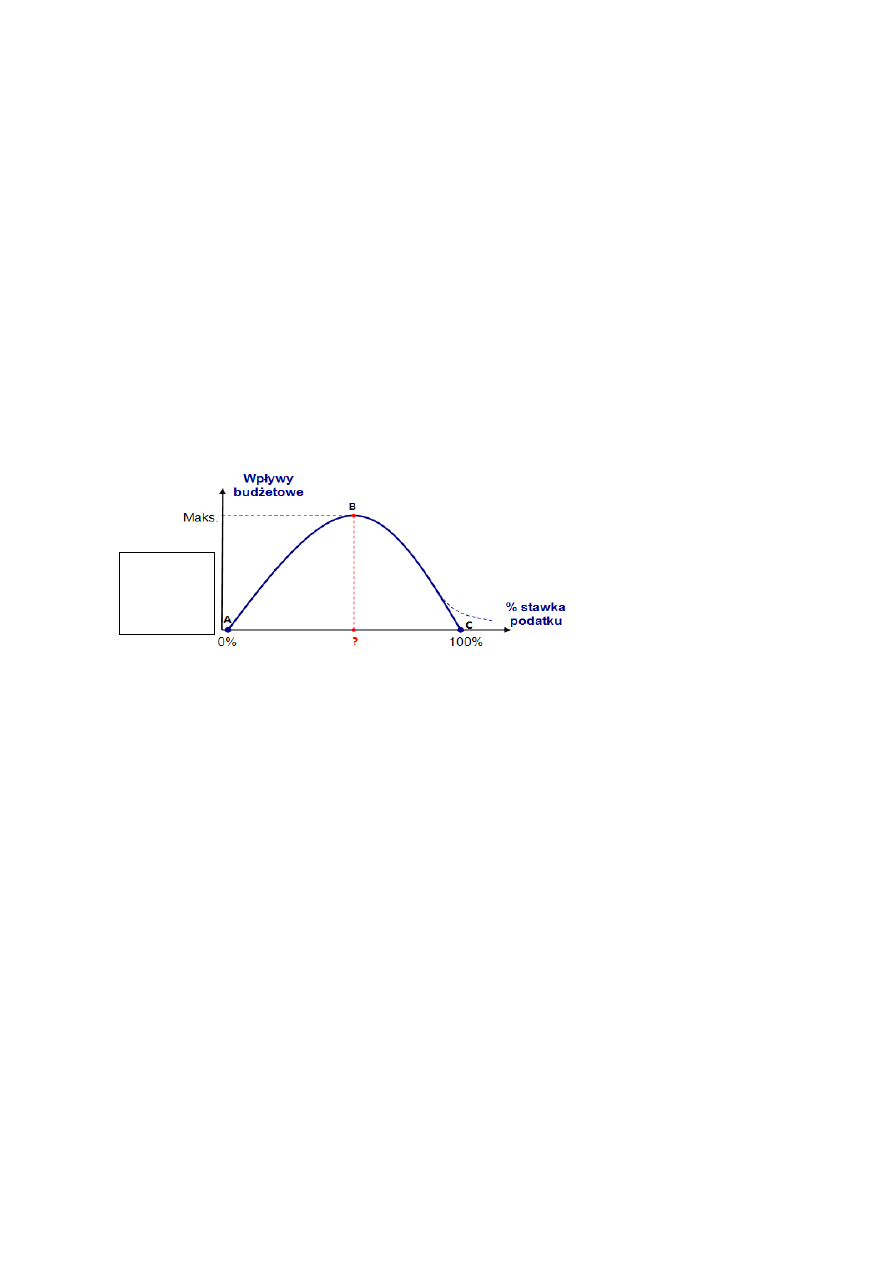

24. Scharakteryzuj krzywą Laffera.

Krzywa Laffera – wyjaśnia zależność między skalą opodatkowania, rozmiarami działalności

gospodarczej i dochodami budżetu państwa.

Punkty A oraz C obrazują skrajne stawki podatkowe 0% oraz 100%. Punkt B określa stawkę

podatkową, przy której wpływy budżetowe są najwyższe z możliwych. Punkt C odpowiada

maksymalnej stawce podatkowej.

Państwo podnosząc stawki opodatkowania powoduje, że podatnicy płaca coraz mniejsze

kwoty należne z tytułu podatku. Uważają oni bowiem, że stawka opodatkowania jest za

wysoka, co skłania ich do unikania płacenia całej kwoty podatkowej.

Tak prowadzona polityka państwa doprowadza do tego, że na skutek coraz wyższej stopy

podatku, przypływy do budżetu z tego tytułu są coraz mniejsze, w skrajnym przypadku

zerowe.

25. Wymień i krótko scharakteryzuj rodzaje przyczyn ucieczki przed podatkami.

ETYCZNE – dualizm postępowania pod względem norm etycznych, podatnik na ogół kieruje

się normami odnoszącymi się do życia prywatnego, niż do publicznego.

POLITYCZNE – istnieją gdy podatnik nie akceptuje panującego ustroju lub realizowanej

przez rządzących doktryny społecznej lub gospodarczej lub gdy podatnik (najczęściej

przedsiębiorstwo) ignoruje zobowiązania podatkowe wobec państwa.

EKONOMICZNE – występują w sytuacji niemożności przerzucenia podatków, najczęściej w

okresie stagnacji gospodarczej. Występują także podczas istnienia tzw. drugiego obiegu

gospodarczego (szarej strefy) i są wyrazem nadmiaru fiskalizmu.

TECHNICZNE – związane są ze skomplikowanymi współczesnymi systemami

podatkowymi, rozwojem gospodarczym i jego procesami, złożonością skutków

ekonomicznych

Dochody

z

tytułu

podatków

26. Co to jest przerzucalność podatków ?

Przerzucalność podatków to przerzucanie ciężarów podatkowych podatnika na inne

podmioty.

Ma charakter ekonomiczny, gdyż dokonuje się przez mechanizm rynkowy.

Dla lepszego zrozumienia istoty przerzucalności podatków dzielimy je na:

II. Podatki pośrednie – łatwe do przerzucenia, np. podatki typu akcyzowego (alkohol,

benzyna, papierosy) oraz podatek od wartości dodanej (VAT)

III. Podatki bezpośrednie – trudniejsze do przerzucenia, np. podatek od dochodów

indywidualnych, od majątku, spadku oraz darowizny.

Mechanizm przerzucalności podatków może odbywać się dwoma sposobami:

1. Przerzucalność w przód – wzrost cen sprzedanych wyrobów, aby zrekompensować

nałożony na podatnika ciężar,

2. Przerzucalność wstecz – próby wymuszenia obniżki kosztów działalności podatnika przez

obniżki płac, obniżki cen nabywanych surowców itd.

27. Scharakteryzuj prawo Wagnera (prawo wzrastającyh wydatków publicznych) –

mówi o stałym wzroście potrzeb państwa na środki finansowe. Jeżeli rozmiary wydatków

publicznych stają na drodze efektywnego funkcjonowania gospodarki, a poziom rozwoju

świadomości społeczeństwa w podstawowych kwestiach takich jak oświata, ochrona zdrowia,

ubezpieczenia społeczne, jest na tyle wysoki, iż pozwala pozostawiac większą swobodę w

podejmowaniu decyzji indywidualnych, to role państwa, a więc i zakres wydatków

publicznych, można i należy ograniczać. Sytuację taką obserwujemy obecnie w wielu wysoko

rozwiniętych krajach.

28. Scharakteryzuj pojęcie deficytu budżetowego.

(z wikipedii) Deficyt budżetowy – ujemne saldo w budżecie instytucji – sytuacja, w której

wydatki w budżecie danej instytucji są wyższe niż jej dochody w danym okresie

rozliczeniowym (roku budżetowym). Przeciwieństwem deficytu budżetowego jest nadwyżka

budżetowa.

(ze strony sejmu) niepokryta dochodami część wydatków, tzn. ujemna różnica między

dochodami a wydatkami budżetu państwa.

(z książki) Deficyt budżetowy – formalny, rachunkowy wynik działalności państwa w sferze

finansów. Ma on także głęboką treść ekonomiczną, której rozpoznanie jest trudne z wielu

powodów, m.in. okres jednego toku, na który sporządza się zwykle budżet jest zbyt krótki,

żeby ocenić przyczyny zjawiska.

29. Deficyt budżetowy a deficyt jednostek sektora finansów publicznych według ustawy

o finansach publicznych.

Różnica między dochodami a wydatkami budżetu państwa stanowi odpowiednio nadwyżkę

budżetu państwa albo deficyt budżetu państwa, z zastrzeżeniem art. 118 ust. 2. 2.

Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być

sfinansowane przychodami pochodzącymi z:

1) sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym;

2) kredytów zaciąganych w bankach krajowych i zagranicznych;

3) pożyczek;

4) prywatyzacji majątku Skarbu Państwa;

5) kwot pochodzących ze spłat udzielonych kredytów i pożyczek;

6) nadwyżki budżetu państwa z lat ubiegłych;

7) nadwyżki budżetu środków europejskich, z zastrzeżeniem art. 118 ust. 4;

8) innych operacji finansowych.

30. Scharakteryzuj pojęcie długu publicznego.

Dług publiczny – finansowe zobowiązanie władz publicznych (państwowych i

samorządowych) z tytułu zaciągnięcia pożyczek. Przyczynami powstawania długu

publicznego mogą być jednak także skutki innej działalności władz publicznych, np.

przymusowe wywłaszczenia mienia na zasadach odpłatności, zobowiązania odszkodowawcze

powstałe na mocy orzeczeń sądów lub wynikające z ustaw. Konkretyzując, dług publiczny

jest jednak najczęściej skutkiem zobowiązań państwa (władz publicznych) powstałych w

wyniku:

- zaciągnięcia bezpośrednich pożyczek oraz kredytów

- emisji papierów wartościowych

- nieregulowania przez jednostki sektora publicznego wymagalnych zobowiązań

31. Dług skarbu państwa a dług publiczny według ustawy o finansach publicznych.

Dług Skarbu Państwa – w ustawie o finansach publicznych z 2009 roku nie sformułowano

bezpośrednio tej definicji. Jednak określa się, iż:

Minister Finansów ogłasza w terminie do dnia 31 maja roku następnego, w drodze

obwieszczenia, w Dzienniku Urzędowym RP „Monitor Polski” kwotę i relację do produktu

krajowego brutto m.in. długu Skarbu Państwa,

Minister Finansów określa w drodze rozporządzenia szczegółowy sposób ustalania wartości

zobowiązań zaliczanych m.in. do długu Skarbu Państwa,

Minister Finansów sprawuje kontrolę nad stanem długu Skarbu Państwa w celu zapewnienia

przestrzegania zasady stanowiącej, iż państwowy dług publicznych nie może przekroczyć

60% wartości rocznego PKB,

Minister Finansów opracowuje czteroletnią strategię zarządzania długiem Skarbu Państwa

Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z

następujących tytułów:

1) wyemitowanych papierów wartościowych opiewających na wierzytelności pieniężne;

2) zaciągniętych kredytów i pożyczek;

3) przyjętych depozytów;

4) wymagalnych zobowiązań:

a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych

decyzji administracyjnych,

b) uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych będącą

dłużnikiem.

2. Minister Finansów określi, w drodze rozporządzenia, szczegółowy sposób klasyfikacji

tytułów dłużnych zaliczanych do państwowego długu publicznego, w tym rodzaje

zobowiązań zaliczanych do tytułów dłużnych, uwzględniając podstawowe kategorie

przedmiotowe i podmiotowe zadłużenia oraz okresy zapadalności.

IV. Rynki finansowe (literatura: Rynki, instrumenty i instytucje finansowe, praca pod

redakcją Jana Czekaja)

1. Co to jest rynek finansowy?

2.1.1. Rynek, na którym przedmiotem obrotu są instrumenty finansowe, jeden z

najważniejszych rynków we współczesnej gospodarce obejmujący transakcje

pieniądzem. Ceną pieniądza jest tutaj stopa procentowa. Za jego pośrednictwem

dokonywana jest wymiana jednego rodzaju aktywów finansowych na inne

aktywa.

2. Co to jest instrument finansowy?

2.2.1. To zobowiązania finansowe jednych podm gospodarczych w stosunku do

innych. Np. depozyty bankowe, papiery wartościowe, polisy ubezpieczeniowe

itp.

3. Wymień i scharakteryzuj funkcje rynków finansowych?

2.3.1. Możliwość elastycznego kształtowania czasowej struktury konsumpcji i

inwestycji, tzn. rynek umożliwia podm gospodarczym uniezależnienie decyzji

konsumpcyjnych i inwestycyjnych od wielkości posiadanych w danym

momencie zasobów.

2.3.2. Możliwość zwiększenia efektywności wykorzystania zasobów w gospodarce,

poprzez inwestycje co zwiększa poziom efektywności i przyśpiesza rozwój

gospodarczy kraju.

2.3.3. Możliwość różnicowania pakietów posiadanych aktywów, tzn rynek stwarza

dogodne możliwości do elastycznego kształtowania struktury posiadanych lokat.

2.3.4. Ograniczanie ryzyka za pomocą specjalistycznych instr finansowych, co

zwiększa efektywność prowadzonej działalności gospodarczej.

4. Scharakteryzuj sposoby transferu oszczędności od podmiotów nadwyżkowych

do podmiotów deficytowych.

2.4.1. Sposób bezpośredni- podm nadwyżkowe udostępniają środki podm

deficytowym w zamian za określone zobowiązania finansowe (pap wartościowe)

2.4.2. z wykorzystaniem zorganizowanych rynków finansowych- łatwiejszy kontakt

pomiędzy kontrahentami oraz mniejsze koszty transferu funduszy niż w sposobie

bezpośrednim (np. przez giełdę)

2.4.3. sposób pośredni- 2 etapy transakcji: pierwszy to przekazanie funduszy przez

pod nadwyżkowe do pośrednika finansowego w zamian za emitowane

zobowiązania finansowe oraz drugi- przekazanie fundusz przez pośrednika,

podm deficytowemu w zamian za pap wartościowe.

5. Jaką rolę pełni państwo na współczesnych rynkach finansowych?

2.5.1. Występuje w roli podmiotu regulującego i kontrolującego procesy zachodzące

na rynku finansowym, udzielającego zezwoleń na prowadzenie działalności w

sektorze finansowym, oddziałującego na koniunkturę gospodarczą oraz

zawierającego transakcje na tym rynku.

6. Scharakteryzuj podział rynków finansowych ze względu na kryterium rodzaju

instrumentów finansowych?

2.6.1. Rynek pieniężny-przedmiotem obrotu są instr krótkookresowe (1 dzień do 1

roku), uczestnikami są inst finansowe, organy państwowe, samorządy

terytorialne, os fizyczne oraz banki, mechanizm za pomocą którego prowadzona

jest polityka pieniężna, główne narzędzie to operacje otwartego rynku.

2.6.2. Rynek kapitałowy-emisja instr finansowych powyżej 1 roku, ułatwia przepływ

kapitału pomiędzy inwestorami i emitentami. Z punktu widzenia

przedsiębiorstwa to jedno ze źródeł zewnętrznego finansowania dział

gospodarczej, z punktu widzenia inwestora jest to możliwość ulokowania

posiadanych oszczędności.

2.6.3. Rynek walutowy- wymiana waluty jednego kraju na walutę innego kraju. Są to

transakcje polegające na sprzedaży/ kupnie waluty obcej oraz instr finansowych

wycenionych w innej walucie.

2.6.4. Rynek instrumentów pochodnych- instr pochodne umożliwiają inwestorom

zakup lub sprzedaż aktywów bazowych w przyszłości po cenie ustalanej w

momencie wystawienia instrumentu. Mają charakter transakcji terminowych.

7. Scharakteryzuj podział rynków finansowych ze względu na kryterium

dostępności oferowanych instrumentów finansowych.

2.7.1. Rynek publiczny- wyst gdy pap wartościowe oferowane są znacznemu

kręgowi potencjalnych nabywców, określonemu w formie lub za pomocą

sposobu informowania o ofercie

2.7.2. Rynek prywatny- transakcje zawierane są bezpośrednio pomiędzy

kontrahentami, np. emisje pap wartościowych nie dopuszczonych do obrotu na

rynku

8. Scharakteryzuj podział rynków finansowych ze względu na kryterium terminu

rozliczenia transakcji .

2.8.1. Rynek natychmiastowy (kasowy, spot)-

2.8.2. Rynek terminowy-

9. Jaką rolę pełni rynek pierwotny?

2.9.1. Rynek ten łączy użytkowników kapitału z jego dostawcami. Wprowadza

również nowe walory do obrotu gospodarczego.

10. Scharakteryzuj rolę rynku wtórnego.

2.10.1. Jego rolą jest transformacja kapitału (akcje, obligacje) na pieniądze lub

zamiana jednych pap wartościowych na drugie, bardziej korzystne dla inwestora.

Dodatkowo rynek ten kształtuje aktualną, rynkową cenę pap wartościowych.

11. Jaka jest różnica pomiędzy papierami wartościowymi a instrumentami

finansowymi?

2.11.1. Pap wartościowe to dokumenty określające istnienie określonych praw

majątkowych przysługujących ich właścicielem. Instrumenty finansowe są

pojęcie obszerniejszym, ponieważ obejmują dodatkowo instr pochodne oraz

waluty.

12. Scharakteryzuj podział papierów wartościowych ze względu na rodzaj praw w

nich zawartych.

2.12.1. Papiery dot wierzytelności pieniężnych (wierzytelnościowe, dłużne) – ich

emitent staje się dłużnikiem, ich posiadacz staje się wierzycielem.

2.12.2. Papiery zawierające prawa udziałowe w spółkach (udziałowe, własnościowe) –

ich emitent przekazuje inwestorowi prawo własności, majątkowe i korporacyjne.

13. Scharakteryzuj podział papierów wartościowych ze względu na sposób

przenoszenia tytułu ich własności.

2.13.1. Papiery na okaziciela- właścicielem jest aktualny posiadacz waloru.

2.13.2. Papiery na zlecenie- wskazują właściciela

2.13.3. Papiery imienne- wystawiane na nazwisko lub nazwę właściciela,

14. Scharakteryzuj podział papierów wartościowych ze względu na funkcje, jakie

pełnią w gospodarce.

2.14.1. Lokacyjne pap wartościowe- lokowanie nadwyżek pieniądza w celu uzyskania

dochodu

2.14.2. Dowodowe pap wartościowe- (pap towarowe)- zawierają uprawnienia do

rozporządzania towarem znajdującym się pod pieczą wystawcy dokumentu

2.14.3. Rozliczeniowe pap wartościowe- ułatwiają rozliczenia pieniężne, spełniają

również funkcje kredytowe.

15. Co to jest prawo poboru?

2.15.1. Jest to przywilej pierwszeństwa przy zakupie nowych akcji przez

dotychczasowych akcjonariuszy w przypadku nowej emisji akcji przez spółkę.

16. Co to są kwity depozytowe?

2.16.1. Papiery wartościowe wyemitowane w innym kraju na podst zakupionych i

złożonych do depozytu akcji spółki danego kraju.

17. Na czym polega proces emisji papierów wartościowych?

2.17.1. Na wypuszczaniu na rynek nowych pap wartościowych w celu pozyskania

kapitału przez różne grupy podmiotów gospodarczych.

18. Co to są kontrakty forward?

2.18.1. Zwykła/ dostawna transakcja terminowa; umowa zawarta pomiędzy dwoma

stronami w danym czasie na określonych warunkach, skutkująca w przyszłości.

Cechą charakterystyczną jest zindywidualizowany charakter.

19. Scharakteryzuj cechy kontraktów terminowych.

2.19.1. Mają określone ilości dóbr, będących przedmiotem dostawy

2.19.2. Mają określone cechy jakościowe tych dóbr

2.19.3. Jest określony czas, w którym realizacja kontraktu ma nastąpić

2.19.4. Są określone miejsca, miejsce dostarczenia przedmiotu kontraktu.,

20. Czym charakteryzują się opcje?

2.20.1. Są niesymetrycznymi instr finansowymi. Posiada określoną cenę realizacji lub

wykonania, wg której zostanie zawarta transakcja w przyszłości oraz premię-

cenę jaką płaci nabywca opcji za prawo kupna bądź sprzedaży określonych

aktywów w przyszłości. Jest określony również termin wygaśnięcia opcji.

21. Co to jest swap?

2.21.1. Umowa zawarta pomiędzy 2 lub więcej stronami, której przedmiotem jest

wymiana przepływów strumieni gotówkowych wg określonych zasad.

22. Wymień i scharakteryzuj podstawowe grupy uczestników rynków finansowych.

2.22.1. Instytucje regulujące i nadzorujące rynki finansowe- szczegółowa regulacja i

nadzór współczesnych rynków finansowych.

2.22.2. Instytucje organizujące obrót- ma za zadanie stwarzanie technicznych

warunków sprawnego przebiegu oraz rozliczania transakcji. Najważniejsze

podmioty tej grupy to giełdy, instytucje pozagiełdowe rynku regulowanego oraz

depozyty papierów wartościowych.

2.22.3. Emitenci- podmioty rynku pierwotnego z popytem na pieniądz oraz podażą

papierów wartościowych. Wszystkie podmioty, które nie posiadają

odpowiednich środków do realizacji zamierzeń konsumpcyjnych,

inwestycyjnych.

2.22.4. Inwestorzy- podmioty dysponujące oszczędnościami pieniężnymi i szukające

korzystnych lokat.

2.22.5. Instytucje finansowe- podmioty których głównym zadaniem jest pośrednictwo

w transakcjach zawieranych na rynkach finansowych. Na rynku instr

pochodnych występują także jako strony transakcji lub emitenci niektórych instr

pochodnych.

23. Wymień i scharakteryzuj podstawowe rodzaje banków.

2.23.1. Banki depozytowo-kredytowe – (banki handlowe) to instytucje finansowe

których głównym celem jest przyjmowanie depozytów oraz udzielanie kredytów.

Mogą również prowadzić rachunki bankowe, dokonywać rozliczeń pieniężnych,

udzielać gwarancji bankowych, emitować bankowe papiery wartościowe,

nabywać i zbywać wierzytelności, dokonywać operacji czekowych i wekslowych

oraz obrotu wartościami dewizowymi.

2.23.2. Banki inwestycyjne- wyspecjalizowane instytucje do świadczenia usług

pośrednictwa na rynku pap wartościowych. Do ich usług zaliczyć można usługi

brokerskie, doradztwo inwestycyjne, zarządzanie aktywami i funduszami,

organizowanie finansowanie krótko- średnio- i długoterminowego za pomocą

emisji pap wartościowych.

2.23.3. Banki uniwersalne- świadczą usługi w zakresie bankowości komercyjnej, jak i

bankowości inwestycyjnej.

24. Wymień i scharakteryzuj podstawowe rodzaje firm ubezpieczeniowych.

2.24.1. Publiczne zakłady ubezpieczeniowe- najczęściej podmioty publicznoprawne

działające na zasadach pozarynkowych. Podstawą ich działalności są regulacje

prawne nakładające obowiązek ubezpieczeń. Mogą także działać na zasadach

rynkowych przybierając prywatnoprawne formy przedsiębiorstwa.

2.24.2. Prywatne zakłady ubezpieczeniowe- mogą być lub nie nastawione na zysk.

Mogą prowadzić działalność w zakresie ubezpieczeń na życie oraz ubezp

majątkowych i pozostałych ubezpieczeń osobowych.

25. Omów podział funduszy inwestycyjnych w oparciu o kryterium formy prawnej.

2.25.1. Fundusze statutowe- ich cechą jest brak rozdziału między majątkiem spółki

zarządzającej funduszem, a majątkiem funduszu. Uczestnik funduszu

statutowego jest jednocześnie inwestorem i udziałowcem spółki. Fundusz ten

tworzony jest poprzez powołanie do życia przez inwestorów spółki prawa

handlowego która dokonuje inwestycji w instrumenty finansowe stające się

składnikami jej majątku. Inwestorzy mają prawa współwłasności, jak i ponoszą

wszelkie konsekwencje. Spółka może utworzyć tylko 1 fundusz.

2.25.2. Fundusze umowne- inwestor nie jest udziałowcem spółki. Majątek spółki

oddzielony jest od majątku funduszu. Fundusze te mogą utworzyć wiele

funduszy różniących się celem inwestycji, poziomem ryzyka.

26. Omów podział funduszy inwestycyjnych w oparciu o kryterium ich struktury i

konstrukcji.

2.26.1. Fundusze otwarte- są otwarte na nieograniczony dopływ kapitału i

uczestnictwo. Fundusz powstaje poprzez połączenie środków finansowych

wnoszonych przez licznych inwestorów. Fundusz ma prawnie ustalony

obowiązek wykupu jednostek od inwestorów na ich żądanie.

2.26.2. Fundusze zamknięte- stała wielkość kapitału (akcji) emitowanego przy

tworzeniu funduszu. Liczba uczestników i udziałów jest stała. Występują często

w roli inwestora aktywnego wykupując pakiety kontrolne różnych spółek.

2.26.3. Fundusze mieszane- półotwarte, liczba uczestników jest stała, jednak fundusz

ma obowiązek wykupu ich udziałów na żądanie. Najczęściej mają formę akcji.

27. Omów podział funduszy inwestycyjnych w oparciu o kryterium typu inwestora.

2.27.1. Fundusze specjalne- przeznaczone dla ograniczonego kręgu inwestorów. Ich

udziałami są przede wszystkim instytucje ubezpieczeniowe, kościelne,

charytatywne, fundacje. Cechy specyficzne to minimalna opłata za zarządzanie,

bardzo wysoka kwota powierzona do zarządzania oraz ograniczona możliwość

wycofania kapitału.

2.27.2. Fundusze publiczne- może do nich przystąpić każdy inwestor. Ich głównym

zadaniem jest profesjonalne zarządzanie powierzonymi środkami inwestorów.

2.27.3. Fundusze prywatne- fund zamknięte, skierowane do określonej grupy

inwestorów, zazwyczaj wybranych przez sam fundusz lub zarządzającego.

Wyróżnia je szczególne przywileje podatkowe – opodatkowanie następuje tylko

na poziomie inwestorów.

28. Omów podział funduszy inwestycyjnych w oparciu o kryterium substancji

majątkowej.

2.28.1. Fundusze akcyjne- inwestują głównie w akcje, dzielą się na fundusze

konserwatywne(inwestujące posiadane środki w akcje renomowanych firm o

małych wahaniach wartości, ich celem jest długotrwały wzrost kapitału) oraz

agresywne (fundusze lokują środki w udziały firm w gorszym stanie finansowym

lub w akcje nowych, nieznanych spółek, rokujących szybki wzrost kapitału.)

Fundusze te charakteryzują się wysoką stopą dochodu, ale i większym ryzykiem

niż inne.

2.28.2. Fundusze obligacji- inwestują głównie w papiery wartościowe o stałym

dochodzie, głównie obligacje. Jest małe ryzyko straty, ale i powolne tempo

przyrostu powierzonych środków.

2.28.3. Fundusze mieszane (akcyjno-obligacyjne) – składają się z akcji i obligacji,

których proporcje zależą od przyjętych przez fundusz zasad polityki

inwestycyjnej oraz od akceptowalnego poziomu ryzyka.

2.28.4. Fundusze wyspecjalizowane- inwestują w różne instr rynku kapitałowego

wybierane ze względu na specjalizację polityki inwestycyjnej poszczególnych

funduszy.

2.28.5. Fundusze hedgingowe- stosują zróżnicowane strategie inwestycyjne. To

transakcje zabezpieczające zawierane przez uczestników rynku finansowego w

celu ograniczenia ryzyka inwestycyjnego.

29. Omów podział funduszy inwestycyjnych w oparciu o kryterium formy

uczestnictwa inwestorów w dochodach.

2.29.1. Fundusze akumulacyjne (tezauryzujące) – nie wypłacają inwestorom żadnych

dochodów, ponieważ wszystkie osiągnięte dochody są inwestowane, w celu

zwiększenia jego wartości.

2.29.2. Fundusze dystrybutywne – wypłacają inwestorom wszystkie wypracowane

zyski.

2.29.3. Fundusze kumulacyjne – zachowuje podstawową substancje lokat, tzn. że

zyski ze zbycia pap wartościowych powiększają wartość aktywów funduszu i są

inwestowane ponownie. Między inwestorów rozdzielane są jedynie przychody z

dywidend i odsetek.

30. Wymień scharakteryzuj rodzaje giełd.

2.30.1. Giełdy towarowe- najwyżej zorganizowany rynek formalny, na którym w

określonym czasie i miejscu dochodzi do przeciwstawienia się podaży i popytu

oraz do kupna i jednoczesnej sprzedaży towarów masowych. Towary masowe są

wysoce ujednolicone pod względem jakości. Właśnie giełdy towarowe

dostarczają informacji na temat tendencji dotyczących popytu oraz podaży tych

towarów jak i długoterminowych tendencji cenowych.

2.30.2. Giełdy pieniężne (pap wartościowych, finansowych kontraktów futures i opcji)

- instytucjonalną formą rynku kapitałowego. Przedmiotem operacji na tej

giełdzie mogą być papiery wartościowe, a także środki płatnicze

(waluty, dewizy) oraz kruszce (złoto, srebro, platyna). Uczestnikami sesji

giełdowych są przede wszystkim pośrednicy (maklerzy kursowi i wolni),

samodzielni uczestnicy giełdy (np. dealerzy, przedstawiciele banków, instytucji

lokacyjnych), urzędnicy oraz “goście”.

2.30.3. Giełdy usług (przede wszystkim frachtowe i ubezpieczeniowe) - Przedmiotem

kontraktu na międzynarodowych giełdach usług są przede wszystkim:

usługi transportowe, usługi ubezpieczeniowe, pośrednictwo transakcyjne.

2.30.4. Giełdy wg zasięgu geograficznego: regionalne, krajowe oraz międzynarodowe.

31. Istota i funkcje depozytu papierów wartościowych.

2.31.1. Istotą jest odpowiedzialność za prowadzenie i nadzorowanie systemu

depozytowo-rozliczeniowego w zakresie obrotu instr finansowymi.

2.31.2. Funkcje:

W wyniku zawarcia transakcji Krajowy Depozyt dokonuje krajowych i

zagranicznych transferów papierów pomiędzy kontami depozytowymi uczestników

oraz realizuje przelewy pieniężne pomiędzy rachunkami Uczestników w banku

rozliczeniowym,

Nadawanie kodu ISIN i CFI papierom wartościowym każdej emisji,

Rejestrowanie oraz przechowywanie instrumentów finansowych podlegających

dematerializacji.

Realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych.

Depozyt pośredniczy pomiędzy emitentami a ich właścicielami w wypłacie dywidendy

oraz dokonuje w imieniu krajowych i zagranicznych emitentów, m.in.: asymilacji,

zamiany, konwersji i podziału akcji, realizuje prawa poboru, czy zamiany obligacji

zamiennych na akcje.

Nadzór nad zgodnością wielkości emisji papierów wartościowych znajdujących się w

obrocie. DPW kontroluje zgodność liczby papierów wartościowych zapisanych na

wszystkich kontach uczestników z liczbą papierów wartościowych wyemitowanych

przez emitentów.

Zarządzanie Funduszem Rozliczeniowym, który tworzony jest z wpłat uczestników.

Jego celem jest zapewnienie wykonania rozliczeń w przypadku braku na rachunku

Uczestnika środków pieniężnych niezbędnych do rozliczenia transakcji giełdowych.

Zarządzanie obowiązkowym Systemem Rekompensat. Depozyt zarządza Systemem

Rekompensat utworzonym w celu gwarantowania środków pieniężnych i papierów

wartościowych znajdujących się na rachunkach inwestycyjnych w przypadku upadłości

domów maklerskich i banków prowadzących rachunki papierów wartościowych.

Zadania związane z systemem zabezpieczenia społecznego. DPW obsługuje wypłaty

transferowe pomiędzy otwartymi funduszami emerytalnymi – w wyniku zmiany

funduszu przez uczestnika lub podziału środków w nim zgromadzonych. Zarządza też

obowiązkowym funduszem gwarancyjnym, tworzonym ze składek powszechnych

towarzystw emerytalnych, gwarantującym wypłatę świadczeń członkom funduszy.

Wyszukiwarka

Podobne podstrony:

Finanse publiczne i rynki finansowe - opracowanie K. Koch i K. Kowalski, Dr Krzysztof Gałuszka

finanse publiczne i rynki finansowe

Przyklady akcje, UEK - Ekonomia, Finanse publiczne i rynki finansowe

zadania dodatkowe, Ekonomia- studia, Finanse publiczne i rynki finansowe

FINANSE PUBLICZNE I RYNKI FINANSOWE 20.04.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

finanse-opracowanie, finanse publiczne(prawo finansowe)(1)

Rynki finansowe opracowanie pytań

TEST D finanse publiczne - Ciupek (1), Uniwersytet Ekonomiczny w Katowicach, Finanse publiczne i ry

PRACA DOMOWA NR1, III rok, Wykłady, Finanse publiczne i rynki finansowe

Finanse publiczne i rynki finansowe Ćwiczenia

egzamin przykladowy, Ekonomia- studia, Finanse publiczne i rynki finansowe

akcje 1 , UEK - Ekonomia, Finanse publiczne i rynki finansowe

FINANSE PUBLICZNE I RYNKI FINANSOWE, 1

FINANSE PUBLICZNE I RYNKI FINANSOWE, 1

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

TEST A finanse publiczne - Ciupek (2), Uniwersytet Ekonomiczny w Katowicach, Finanse publiczne i ry

test, Finanse publiczne i rynki finansowe

Finanse publiczne i rynki finansowe, Politechnika Śląska ZiIP i inne, Finanse

Finanse publiczne i rynki finansowe

więcej podobnych podstron