Spis treści

Wstęp

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Piotr Jachowicz

Wielki Kryzys, szoki naftowe i obecny kryzys fi nansowy:

próba analizy porównawczej

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1. Przedmiot i cel opracowania

. . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2. Wielki Kryzys

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3. Szoki naftowe i kryzys z lat siedemdziesiątych

. . . . . . . . . . . . . . . 18

4. Kryzys fi nansowy w latach 2007–2008

. . . . . . . . . . . . . . . . . . . . 25

5. Wnioski

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Andrzej Sławiński

Przyczyny globalnego kryzysu bankowego

. . . . . . . . . . . . . . . . . . . 33

1. Wprowadzenie

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2. Przyczyny nadmiernego rozwoju rynku kredytów subprime

. . . . . . 36

3. Konsekwencje tworzenia przez banki instytucji parabankowych

. . . 39

4. Od kryzysu płynności do kryzysu niewypłacalności

. . . . . . . . . . . 44

5. „Kryzysy bankowe” w krajach wschodzących

. . . . . . . . . . . . . . . . 48

6. Kierunki przyszłych zmian instytucjonalnych

w systemach bankowych

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Bazyli Samojlik

Kryzys fi nansowy: źródła, skutki, kierunki naprawy

. . . . . . . . . . . . 59

Joachim Osiński

Nauka o państwie wobec współczesnego kryzysu fi nansowego

. . . . . 77

1. Wstęp

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

2. W czym państwa nie można zastąpić?

. . . . . . . . . . . . . . . . . . . . . 83

3. Zakończenie i wnioski

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

Bohdan Jung

Kryzys czasu, czas kreatywności i współpracy

. . . . . . . . . . . . . . . . 101

1. Kryzys w gospodarowaniu czasem

. . . . . . . . . . . . . . . . . . . . . . 101

2. Od wykonania do kreacji: kryzys tradycyjnego modelu produkcji

109

3. Kryzys modelu rywalizacji między przedsiębiorstwami

. . . . . . . . 117

Sławomir Sztaba

Kryzys fi nansowy 2007 w świetle ekonomicznej teorii regulacji

. . . 125

1. Teoria regulacji – ujęcie S. Peltzmana

. . . . . . . . . . . . . . . . . . . . 125

2. Zyski w sektorze bankowym

. . . . . . . . . . . . . . . . . . . . . . . . . . 130

3. Skuteczność regulacji w systemie bankowym

. . . . . . . . . . . . . . . 132

4. Zakończenie

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

Zakończenie

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

Spis treści

6

Wstęp

Prezentowane w tej pracy wystąpienia zostały wygłoszone na konfe-

rencji pt. „Nauki społeczne wobec kryzysu na rynkach fi nansowych” zor-

ganizowanej przez Kolegium Ekonomiczno-Społeczne Szkoły Głównej

Handlowej. Odbyła się ona 1 grudnia 2008 roku. Ideą organizatorów

było przedstawienie poglądów na kryzys fi nansowy przedstawicieli róż-

nych nauk społecznych. W tym celu zaproszono do udziału pracowni-

ków Kolegium Ekonomiczno-Społecznego z różnych katedr. Kolegium

nasze jest wyjątkowe, jeśli chodzi o rozległość obszarów badawczych.

Tworzą je ekonomiści, skarbowcy, prawnicy, socjolodzy, politolodzy, hi-

storycy, fi lozofowie, specjaliści od polityki społecznej, samorządów te-

rytorialnych, stosunków międzynarodowych. Istnie interdyscyplinarne

towarzystwo. Niestety, ze względu na dość rygorystyczne ograniczenia

czasowe, jakie przyjęliśmy, nie mogli wystąpić przedstawiciele wszyst-

kich reprezentowanych w Kolegium specjalności. Ci, którym się to nie

udało, będą mogli zaprezentować się na kolejnej konferencji poświęco-

nej kryzysowi ekonomicznemu w dniu 3 marca.

Wszyscy uczestnicy konferencji mieli rozeznanie co do rozmiarów

kryzysu fi nansowego. Niejasne było natomiast to, w jakim stopniu

przekształci się on w kryzys ekonomiczny. Wprawdzie docierały syg-

nały o zmniejszeniu produkcji samochodów o blisko 30%, jednak brak

było doniesień o załamaniu w innych branżach. Nie były wtedy jeszcze

znane katastrofalne dane statystyczne o zmniejszeniu produkcji prze-

mysłowej w Stanach Zjednoczonych w listopadzie o blisko 8%. Dlate-

go referenci skupili się głównie na przyczynach kryzysu fi nansowego,

który był zjawiskiem bezspornym. Nie będę w tym miejscu streszczał

poszczególnych wystąpień. Są one dostatecznie krótkie, by czytelnik

zdążył sam się z nimi zapoznać. Konferencja spotkała się z dużym za-

interesowaniem. Przybyli przedstawiciele innych Kolegiów SGH, Mi-

nisterstwa Finansów, Ministerstwa Nauki i Sz. W., Narodowego Ban-

ku Polskiego, Instytutu Nauk Ekonomicznych PAN, liczni doktoranci

i studenci. Wywiązała się ciekawa dyskusja, w której głos zabierali m.in.

profesorowie: K. Bobińska, M. Góra, J. Kulig i K. Żukrowska.

Z obrad wyłonił się obraz przyczyn kryzysu. Został on spowodo-

wany złą regulacją rynku kredytów hipotecznych w Stanach Zjedno-

czonych, złą regulacją systemu bankowego w krajach rozwiniętych oraz

nadmiernie ekspansywną polityką fi skalną i pieniężną administracji

G. Busha po 11 września 2001 roku. Na konferencji, na co zwróciła

uwagę prof. K. Żukrowska, w niedostatecznym stopniu były prezento-

wane zagadnienia międzynarodowe. Uznając tę uwagę za zasadną, prag-

nę chociaż w małej części nadrobić ten niedostatek. Przywołam w tym

celu przemyślenia P. Artusa i M-P. Virarda

1

. Analizowali oni niedosto-

sowanie strukturalne między krajami wysoko rozwiniętymi a krajami

rozwijającymi się. Pierwszą z tych grup tworzą kraje tzw. Triady. Dru-

gą, znacznie bardziej zróżnicowaną, szybko rozwijające się kraje z róż-

nych regionów świata: Chiny, kraje Dalekiego Wschodu, Indie, kraje

eksportujące surowce (Rosja, OPEC) i Brazylia. Te grupy krajów róż-

nią się tempem wzrostu gospodarczego oraz poziomem oszczędności

krajowych. Kraje wysoko rozwinięte charakteryzuje niski wzrost gospo-

darczy, około 2% rocznie, kraje rozwijające się osiągają wysokie tempo

wzrostu, ponad 7% rocznie. Różnice te są uwarunkowane struktural-

nie. W krajach wysoko rozwiniętych niskie tempo wzrostu gospodar-

1

P. Artus, M-P. Virard, Wielki kryzys globalizacji, Książka i Prasa, Warszawa

2008.

Wstęp

8

czego jest powodowane przez mały wzrost produkcyjności

2

, starzenie

się społeczeństw, odpływ inwestycji do krajów rozwijających się. W kra-

jach rozwijających się wysokie tempo wzrostu gospodarczego wynika

z nasilonych migracji ze wsi do miast, szybkiego postępu techniczne-

go, przyrostu liczby ludności w wieku produkcyjnym, napływu inwe-

stycji zagranicznych. W Triadzie występuje niski poziom oszczędności

krajowych: 18% PKB. W krajach rozwijających się poziom oszczędno-

ści jest znacznie wyższy i wynosi 38%. W krajach rozwiniętych wystę-

puje znaczny defi cyt na rachunku obrotów bieżących – 1,1 bln USD.

W krajach rozwijających się występują znaczne nadwyżki handlowe –

około 600 mld USD. Zatem kraje rozwijające się dysponują znacznymi

rezerwami walutowymi. Azjatyckie kraje rozwijające się mają 2,4 bln

USD rezerw, zaś Rosja i kraje OPEC około 1 bln rezerw. Część tych re-

zerw jest lokowana w papiery wartościowe emitowane przez kraje wy-

soko rozwinięte. Powoduje to zwiększenie podaży pieniądza w krajach

rozwiniętych, głównie w USA. Zwiększenie podaży pieniądza powodu-

je zmniejszenie stóp procentowych. Niskie stopy procentowe ułatwia-

ją zaciąganie kredytów i w konsekwencji prowadzą do wysokich cen

aktywów, np. nieruchomości. Przepływy kapitału między krajami wy-

soko rozwiniętymi a rozwijającymi się są niesymetryczne. Do krajów

rozwijających się napływa z krajów rozwiniętych strumień prywatnych

inwestycji bezpośrednich, przyspieszając wzrost gospodarczy w tym re-

gionie. Do krajów rozwiniętych napływa strumień inwestycji banków

centralnych krajów rozwijających się. Powoduje to, poprzez zmniejsze-

nie stóp procentowych i zwiększenie cen aktywów, efekt majątkowy.

Społeczeństwa krajów rozwiniętych zwiększają popyt ze względu na

zwiększanie wartości majątku (ziemi, nieruchomości, akcji). Pozwala

to podtrzymywać wzrost gospodarczy na minimalnym poziomie. Du-

ża podaż pieniądza i rosnące ceny aktywów tworzą sprzyjające warun-

ki do nadmuchiwania baniek spekulacyjnych. Rozważania P. Artusa

2

Mały wzrost produkcyjności wynika z obumierania przemysłu, rozwoju usług

o niskim poziomie specjalizacji, małych inwestycji krajowych.

Wstęp

9

i M-P. Virarda dowodzą, że niektóre przyczyny kryzysu mają charak-

ter długookresowy i nie da się im natychmiast zaradzić. Jednak wpływ

tych czynników można ograniczać przede wszystkim przez skuteczną

kontrolę podaży pieniądza. Wymaga ona zmiany zasad regulacji rynku

pieniądza i prowadzenia jej w skali międzynarodowej. Wypracowanie

takich zasad i ich wdrożenie jest zadaniem dla polityków.

Sławomir Sztaba

Wstęp

10

Piotr Jachowicz

Wielki Kryzys, szoki naftowe

i obecny kryzys finansowy:

próba analizy porównawczej

1. Przedmiot i cel opracowania

Celem opracowania jest porównanie obecnego kryzysu fi nansowe-

go z dwoma najpoważniejszymi kryzysami gospodarczymi XX wieku:

Wielkim Kryzysem z lat trzydziestych i kryzysem wywołanym przez

szoki naftowe z lat siedemdziesiątych. Zostały one wybrane dlatego, że

były głębokie, objęły całą gospodarkę światową i wywołały zasadnicze

zmiany w fi lozofi i i kierunkach polityki gospodarczej. Porównania do-

konuję na podstawie materiału historycznego ograniczonego do trzech

państw: USA, Wielkiej Brytanii i Niemiec.

2. Wielki Kryzys

Wielki Kryzys z lat 1929–1932 poprzedzało ożywienie gospodarcze

w drugiej połowie lat dwudziestych. W latach 1920–1929 produkcja

przemysłowa wzrosła w USA o 51%, w Niemczech o 28%, a w Wiel-

kiej Brytanii o 26%. Bezrobocie wynosiło przeciętnie w USA 4,7%,

w Anglii 7,7%, a w Niemczech 8,6%

1

. Pomimo dobrej koniunktury

ceny były stabilne. Wzrastały obroty handlu i międzynarodowe prze-

pływy kapitału. Szczególnie ważny był rozwój pożyczek amerykańskich

i francuskich dla Niemiec i Ameryki Łacińskiej oraz spłata reparacji

wojennych przez Niemcy. Czynnikiem wzrostu był rozwój nowoczes-

nych gałęzi produkcji, czyli przemysłu chemicznego, elektrotechnicz-

nego i produkcji samochodów. Negatywny wyjątek stanowiły stare ga-

łęzie przemysłu, takie jak hutnictwo i metalurgia oraz rolnictwo, gdzie

wystąpiła nadprodukcja i stagnacja cen

2

. Ważnym czynnikiem wzro-

stu była polityka gospodarcza. W Europie, w połowie lat dwudziestych,

przywrócono walutę złotą. W USA obniżano podatki i utrzymywano

niskie stopy procentowe

3

. Fed prowadził politykę niskich stóp procen-

towych po to, by podtrzymać koniunkturę, pomóc zadłużonym far-

merom, a także Anglikom, którzy znaleźli się w kłopotach po niefor-

tunnie przeprowadzonej operacji przywrócenia wymienialności funta

na złoto w 1925 roku

4

.

Dobra koniunktura, niskie stopy procentowe i atmosfera optymi-

zmu stworzyły korzystne warunki dla spekulacji. W USA spekulowa-

no na wielką skalę domami i działkami budowlanymi. Budownictwo

1

Obliczenia własne na podstawie danych zawartych w: B.R. Mitchell, Internatio-

nal Historical Statistics, Th

e Americas 1750–1988, Stockton Press 1992, s. 108, 302;

B.R. Mitchell, International Historical Statistics, Europe 1750–1988, Stockton Press

1992, s. 160–164, 411–412.

2

C.H. Feinstein, P. Temin, G. Toniolo, Th

e European Economy Between the Wars,

Oxford University Press 1997, s. 48, 71–76.

3

M. Friedman, R. Friedman, Wolny wybór, Sosnowiec 1996, s. 74.

4

Anglicy przywrócili wymienialność funta według przedwojennego parytetu.

Ceny były jednak wyższe niż przed wojną, funt stał się więc zbyt drogi. Pojawiły

się trudności z eksportem i odpływ złota za granicę. W tej sytuacji Anglicy zwrócili

się z prośbą do Amerykanów o redukcję stóp procentowych, aby powstrzymać od-

pływ złota. Amerykanie wyrazili zgodę i obniżyli je w 1927 roku. Był to ładny gest

wobec Anglików, ale jednocześnie sygnał do zwiększenia emisji kredytów, a w kon-

sekwencji – spekulacji. Zob. J.K. Galbraith, Pieniądz pochodzenie i losy, Warszawa

1982, s. 243–244.

Piotr Jachowicz

12

przeżywało boom

5

. Głównym przedmiotem spekulacji były jednak pa-

piery wartościowe. Upowszechniły się nowe zwyczaje i instrumenty fi -

nansowe: akcje kupowano na kredyt, a spekulacjami zajmowały się na

wielką skalę osoby prywatne i korporacje niezwiązane z bankowością.

Powstawały również tzw. trusty inwestycyjne, które emitowały akcje,

a pieniądze uzyskane z ich sprzeda ży lokowały, kupując inne akcje.

W rezultacie giełdowy indeks Dow Jones poszybował w górę z 88 punk-

tów w 1924 roku do 380 punktów w sierpniu wrześniu 1929 roku

6

.

W sierpniu 1928 roku Fed zaczął podnosić stopy procentowe, aby

ukrócić spekulację. Nie ochłodziło to atmosfery na giełdzie, natomiast

uderzyło w przemysł i budownictwo, które latem 1929 roku weszły

w fazę stagnacji.

24 października, a następnie 29 października, czyli w „czarny wto-

rek”, doszło do krachu na giełdzie nowojorskiej. Pomimo wcześniej-

szych ostrzegawczych sygnałów wśród obserwatorów i spekulantów

dominowało zaskoczenie. Indeks Dow Jones spadł w listopadzie do

poziomu 199 punktów. Na początku 1930 roku sytuacja uległa przej-

ściowej poprawie, a indeks Dow Jones osiągnął w kwietniu 294 punk-

ty. W dalszych miesiącach doszło do kolejnych spadków, a indeks Dow

Jones osiągnął dno na poziomie 43 punktów w lipcu 1932 roku. Łącz-

ny spadek indeksu od sierpnia 1929 do czerwca 1932 wyniósł 88%

7

.

Kryzys narodził się w USA, ale został „wyeksportowany” za granicę

w wyniku powiązań handlowych i fi nansowych z Europą i Ameryką

Łacińską. W latach 1928–1929, a więc w szczytowym okresie prospe-

rity na giełdzie, Amerykanie sześciokrotnie ograniczyli eksport kapi-

5

J. Hughes, L.P. Vain, American Economic History, Addison Wesley 2003,

s. 446–447.

6

Dow Jones Industrial Average Adjusted Close (Recent History), http://www.da-

ta360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu 17.10.2008).

7

A. Mayo, N. Nohria, Czas rekinów. Liderzy amerykańskiego biznesu XX wie-

ku, Gliwice 2007, s. 157; Dow Jones Industrial Average Adjusted Close (Recent Hi-

story), http://www.data360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu

17.10.2008).

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

13

tału. W rezultacie spadł tam popyt, a to pogorszyło koniunkturę. Co

więcej, kraje, które pokrywały emisję walut krajowych pożyczkami do-

larowymi, musiały zastosować restrykcyjną politykę monetarną. Ozna-

czało to politykę defl acyjną, a w konsekwencji – kryzys. Kłopoty na

świecie pogłębiała również protekcjonistyczna polityka USA w handlu

zagranicznym.

Wielki Kryzys uderzył niejednakowo poszczególne państwa i ob-

szary działalności gospodarczej. Najciężej ucierpiały kraje uprzemysło-

wione, takie jak USA i Niemcy, gdzie PKB, mierzony w cenach sta-

łych, w latach 1928–1932 spadł o 25 do 30%. W Anglii, gdzie kryzys

miał stosunkowo łagodny przebieg, PKB spadł o 6%. W USA i Niem-

czech produkcja przemysłowa obniżyła się o ponad 40%, a w Anglii

o 11%. Skutkiem kryzysu przemysłowego była fala bankructw i gwał-

towny wzrost bezrobocia. W USA bez pracy pozostawało 12 milionów

osób (24% siły roboczej), W Niemczech – 5,6 miliona (30%) a w An-

glii – 2,8 miliona (16%)

8

. Głównym objawem kryzysu w rolnictwie był

dwukrotny spadek cen, który doprowadził do ruiny farmerów

9

. Kryzys

uderzył również w bankowość. Przez gospodarkę amerykańską prze-

toczyły się cztery fale paniki, które doprowadziły do bankructwa jed-

nej czwartej banków. Niemcy kryzys bankowy dotknął boleśnie latem

1931 roku. W Wielkiej Brytanii banki okazały się odporniejsze, ale la-

tem 1931 roku zanotowano masowy odpływ kapitałów za granicę

10

.

Pierwszą reakcją władz na kryzys była negacja i pełne urzędowe-

go optymizmu zapewnienia, że gospodarka jest pod kontrolą. Prezy-

dent USA, Herbert Hoover, w orędziu o stanie państwa wygłoszonym

8

D.H. Aldcroft, Th

e European Economy 1914–2000, Routledge 2001, s. 63; oraz

obliczenia własne na podstawie danych zawartych w: B.R. Mitchell, International Hi-

storical Statistics, Th

e Americas 1750–1988, op.cit., s. 108, 302; B.R. Mitchell, Inter-

national Historical Statistics, Europe 1750–1988, op.cit., s. 160–164, 411–412.

9

J. Hughes, L.P. Vain, op.cit., s. 486; R. Munting, B.A. Holderness, Crisis, Re-

covery and War. An Economic History of Continental Europe 1918–1945, Philip Al-

lan, s. 49–52.

10

D.H. Aldcroft, op.cit., s. 63–64; J. Hughes … op.cit., s. 478.

Piotr Jachowicz

14

w styczniu 1930 roku stwierdził, że „w ostatnim roku kraj przeżywał

okres dobrej koniunktury i zdrowego wzrostu”

11

. Z kryzysem walczono

w ograniczonym zakresie, co wynikało z ugruntowanego przekonania,

że fl uktuacje koniunktury są rzeczą normalną i gospodarka samoczyn-

nie, na zasadzie mechanizmu rynkowego, powróci na ścieżkę rozwoju.

Działania pobudzające koniunkturę były ograniczone również dlatego,

że starano się utrzymać równowagę budżetową, a więc brakowało środ-

ków. Dbałość o zrównoważony budżet wynikała z pamięci o hiperin-

fl acji z początków lat dwudziestych. Doświadczenia sprzed dziesięciu

lat nie powinny jednak przesłaniać aktualnej sytuacji, która charakte-

ryzowała się gwałtownym spadkiem, a nie wzrostem cen. Był jeszcze

jeden kłopot: trudno było wytłumaczyć kryzys na gruncie obowiązują-

cej wówczas doktryny liberalizmu gospodarczego. Problem polegał na

tym, że płace spadały, a bezrobocie zamiast maleć – rosło.

W rezultacie, w pierwszej fazie kryzysu polityka gospodarcza polega-

ła na ochronie równowagi budżetowej i stabilności pieniądza. W USA,

w czasie prezydentury Hoovera, nie tylko redukowano wydatki, ale

podnoszono obciążenia podatkowe. Podobnie niemiecki rząd Heinri-

cha Brüninga zmniejszał wydatki i wprowadził nawet specjalny podatek

kryzysowy. Analogiczną politykę prowadził w Anglii gabinet Ramseya

MacDonalda, który ograniczał wydatki, podnosił podatki i nie słuchał

podpowiedzi Oswalda Mosleya, aby organizować roboty publiczne.

Władze nie podjęły wystarczających kroków w celu ratowania upadają-

cych banków. Ochronie walut służyły wysokie stopy procentowe. Taką

politykę prowadziły zarówno Bank Anglii, jak i niemiecki Reichsbank.

W USA od 1929 roku Fed obniżał stopy procentowe, ale zbyt wolno,

przez co nie zdołał zahamować kryzysu. Co więcej, w 1932 roku pod-

niósł je, aby zapobiec odpływowi złota do Anglii, po jej odejściu od

gold standard. Polityka wysokich stóp procentowych i obrony waluty

11

Herbert Hoover XXXI President of the United States: 1929–1933, State of the

Union, December 3, 1929, http://www.presidency.uscb.edu/ws/index.php?pid=22021

(data dostępu 17.11.2008).

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

15

złotej była szkodliwa i przedłużała kryzys

12

. Po kilku latach wszystkie

trzy kraje od niej odeszły: Wielka Brytania i Niemcy w 1931 roku na

skutek paniki bankowej, a USA dopiero w 1933 roku. Zerwanie z gold

standard oznaczało możliwość obniżenia stóp procentowych, co przy-

czyniło się do poprawy koniunktury

13

.

Nieskuteczność dotychczasowych działań popchnęła Amerykanów

i Niemców w kierunku całkowicie nowej polityki gospodarczej. Wiązało

się to ze zmianami politycznymi z 1933 roku: w Stanach Zjednoczonych

do władzy doszedł Franklin Delano Roosevelt, a w Niemczech – Adolf

Hitler. Nie będziemy się tu zatrzymywać nad politycznymi i moralnymi

różnicami pomiędzy Niemcami i USA w latach trzydziestych. W kwe-

stiach gospodarczych zaobserwować można jednak pewne podobień-

stwa. W obydwu krajach państwo zaangażowało się głębiej w gospodar-

kę i prowadziło aktywną politykę „nakręcania koniunktury”.

W USA rząd zwalczał bezrobocie, organizując zakrojone na ogrom-

ną skalę roboty publiczne w infrastrukturze. Budowano drogi, regu-

lowano rzeki i wznoszono gmachy użyteczności publicznej. Podobną

politykę prowadzono w Niemczech. Do 1936 roku tamtejsze władze

kładły nacisk na zwalczanie bezrobocia. W późniejszych latach kon-

centrowały się na zbrojeniach i budowie ważnych ze względów stra-

tegicznych autostrad. W obydwu krajach podejmowano różne działa-

nia wspierające przemysł. Celowi temu służyły zamówienia rządowe,

a w Niemczech dodtkowo poddanie przemysłu bezpośredniej kontroli

państwa. W rezultacie w Niemczech udało się odbudować produkcję

przemysłową do 1935 roku, w Anglii – do 1934 roku, a w USA – do

1937 roku. W 1939 roku liczba bezrobotnych w USA była nadal wyso-

ka i sięgała 9,5 miliona osób (17,2%), w Anglii bez pracy pozostawało

12

M. Friedman, R, Friedman, op.cit., s. 77–80.

13

C. Łuczak, Dzieje gospodarcze Niemiec 1871–1990, t. I, Druga Rzesza i Re-

publika Weimarska, Poznań 2004, s. 131–133; S. Pollard, Th

e Development of the Bri-

tish Economy 1914–1990, Edward Arnold 1992, s. 104–105; J. Hughes, L.P. Vain,

op.cit., s. 468–478.

Piotr Jachowicz

16

1,5 miliona osób (5,8%), a w Niemczech bezrobocie spadło praktycz-

nie do zera

14

. We wszystkich krajach podejmowano kroki na rzecz sta-

bilizacji cen płodów rolnych. Rząd niemiecki rozciągnął kontrolę nad

produkcją i cenami płodów rolnych. W Stanach Zjednoczonych wy-

płacano farmerom premie za ograniczenie produkcji

15

.

Jednocześnie podejmowano działania w sferze fi nansów. Aby prze-

ciwdziałać panice bankowej, rząd amerykański zamknął przejścio-

wo wszystkie banki i zezwolił na ich otwieranie dopiero po uzyska-

niu pozytywnej opinii kontrolerów federalnych. Zreorganizowano Fed

i zwiększono zakres kontroli rządowej nad bankami. Dla zabezpiecze-

nia interesów depozytariuszy powołano do życia Federalną Korpora-

cję Ubezpie czeń Depozyto wych. Oddzielono banki inwestycyjne od

komercyjnych, aby te ostatnie zabezpieczyć przed wahaniami na gieł-

dzie. Ponadto rząd objął kontrolą operacje giełdowe i ograniczył zakres

kredytowania zakupu akcji. Zakazano organizowania trustów inwe-

stycyjnych, a także handlu akcjami na podstawie poufnych informa-

cji. W Niemczech utrzymano reglamentację dewizową, wprowadzono

kontrolę cen i płac, a dla zapobieżenia infl acji stosowano różne formy

przymusowych oszczędności

16

.

W Wielkiej Brytanii, w drugiej połowie lat trzydziestych, nie doszło

do przełomu w zakresie polityki gospodarczej. Rządy Ramseya MacDo-

nalda i Stanleya Baldwina nie zdecydowały się na szerzej zakrojoną poli-

tykę nakręcania koniunktury. Taka postawa wynikała z przywiązania do

doktryny liberalnej, która przynosiła znakomite efekty w latach wcześ-

niejszych, a ponadto z faktu, że kryzys był płytszy niż w USA i Niem-

14

Obliczenia własne na podstawie danych zawartych w: B.R. Mitchell, Interna-

tional Historical Statistics, Th

e Americas 1750–1988, op.cit., s. 108, 302; B.R. Mit-

chell, International Historical Statistics, Europe 1750–1988, op.cit., s. 160–164,

411–412.

15

R. Munting, B.A. Holderness, op.cit., s. 145; J. Hughes, L.P. Vain, op.cit.,

s. 486.

16

R. Munting, B.A. Holderness, op.cit., 139–148; J. Hughes, L.P. Vain, op.cit.,

s. 486–487.

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

17

czech. Ponadto szeroko zakrojona ingerencja państwa w gospodarkę

kojarzyła się z faszyzmem. Kolejne rządy starały się utrzymywać rów-

nowagę budżetową, rezygnując z wykorzystania bodźców fi skalnych dla

ożywienia koniunktury. Dopiero pod koniec dekady pogarszająca się

sytuacja polityczna skłoniła rząd Arthura Neville’a Chamberlaina do

zwiększenia wydatków na zbrojenia

17

.

3. Szoki naftowe i kryzys z lat siedemdziesiątych

W latach pięćdziesiątych i sześćdziesiątych kraje rozwinięte przeży-

wały okres rozkwitu gospodarczego. Średnie tempo wzrostu gospodar-

czego USA wyniosło 3,7%, a RFN – 5,9%. Jedynie gospodarka Anglii

wzrastała w wolniejszym tempie 2,8% rocznie. We wszystkich trzech

gospodarkach bezrobocie i infl acja były niskie i nie przekraczały 5%

18

.

Wysokie tempo wzrostu można wytłumaczyć poprzez wspólne oddzia-

ływanie szeregu czynników. Podobnie jak w latach dwudziestych, moto-

rami wzrostu były nowe produkty i technologie. Szczególnie dynamicz-

nie rozwijała się produkcja samochodów, budownictwo mieszkaniowe

i przemysł elektrotechniczny. Inwestycje i konsumpcja rosły w szybkim

tempie. Koniunkturę nakręcały również zbrojenia. Współpraca między-

narodowa rozwijała się intensywniej niż w okresie międzywojennym.

Bardzo dynamicznie rosły obroty handlu światowego. Kraje rozwinięte

miały korzystne terms of trade. Cena baryłki ropy naftowej oscylowała

wokół 3 dolarów. Inaczej niż w okresie międzywojennym, Stany Zjed-

noczone udzielały wielu krajom pomocy gospodarczej, a otwarty i bar-

dzo chłonny rynek amerykański umożliwiał im ekspansję eksportową.

Korzystnie prezentowały się międzynarodowe fi nanse. Na mocy porozu-

mień z Bretton Woods waluty nie były powiązane ze złotem, co odsuwa-

17

S. Pollard, op.cit., s. 104–105.

18

A.G. Kenwood, A.L. Lougheed, Th

e Growth of the International Economy

1820–2000. An Introductory Text, Routledge, s. 247–249.

Piotr Jachowicz

18

ło niebezpieczeństwo defl acji. Jednocześnie były one wymienialne we-

dług sztywnych kursów, a to ułatwiało rozliczenia międzynarodowe.

Cechą charakterystyczną tego okresu była szeroko zakrojona ingeren-

cja państwa w gospodarkę. W Wielkiej Brytanii ukształtowała się gospo-

darka mieszana z rozbudowanym sektorem państwowym. Anglicy byli

prekursorami państwa opiekuńczego. Zarówno w Anglii, jak i w Stanach

Zjednoczonych rządy prowadziły inspirowaną przez keynesizm politykę

antycykliczną, której głównym celem było wspieranie wzrostu i zatrud-

nienia. Niemcy stanowiły wyjątek, a ich gospodarka miała zdecydowa-

nie bardziej liberalny charakter. Państwo ograniczało się do ochrony pra-

worządności, konkurencji oraz stabilności budżetu i pieniądza. Dopiero

pod koniec lat sześćdziesiątych rząd zaangażował się szerzej w wycinko-

wy interwencjonizm, szczególnie w likwidowanych, tradycyjnych gałę-

ziach przemysłu, takich jak górnictwo i hutnictwo. Rozbudowano także

system świadczeń socjalnych. Recesja z 1967 roku skłoniła rządy Kurta

Kiesingera i Willy’ego Brandta do zmiany polityki gospodarczej i wdro-

żenia interwencjonizmu opartego na keynesizmie. Po przyjęciu ekspan-

sywnych budżetów w latach 1968 i 1969 udało się przełamać recesję

i gospodarka niemiecka powróciła na ścieżkę szybkiego wzrostu

19

.

Początek lat siedemdziesiątych to okres spekulacji na rynku akcji

i nieruchomości. W latach 1972–1973 w Wielkiej Brytanii ceny domów

rosły w tempie 35% rocznie, w Niemczech 20–30%, a w USA w grani-

cach 7–11%

20

. Szybko wzrastały ceny akcji. Od czerwca 1970 roku do

grudnia 1972 indeks Dow Jones wzrósł z 684 do 1020 punktów, czyli

o 49%. W następnych miesiącach spadł do 850–950 punktów i utrzy-

mywał się na tym poziomie do października 1973 roku

21

. Na począt-

19

C. Buchheim, Germany, w: Western Europe. Economic and Social Change since

1945, red. M.S. Schulze, Longman 1999, s. 313–314.

20

E.P. Davis, Comparing bear markets – 1973 and 2000, „National Institute

Economic Review”, vol. 83, January 2003, s. 78–89, http://ner.sagepub.com/cgi/re-

print/183/1/78 (data dostępu – 21.11.2008).

21

Dow Jones Industrial Averadge Adjusted Close (Recent History), http://www.da-

ta360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu 17.10.2008).

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

19

ku lat siedemdziesiątych obserwowano również spekulacyjne ataki na

niebudzące zaufania waluty, między innymi na amerykańskiego dolara.

Pod koniec lat sześćdziesiątych Amerykanie, na skutek rosnącego defi -

cytu płatniczego, mieli coraz większe kłopoty z utrzymaniem stabilne-

go kursu. Wiosną 1971 roku spekulanci masowo wyprzedawali dolary,

skupując marki niemieckie, guldeny holenderskie i franki szwajcarskie.

Niemiecki Bundesbank musiał kupować ogromne ilości dola rów, aby

bronić kursu. W maju 1971 Niemcy przestali bronić dolara i wpro-

wadzili płynny kurs marki. 15 sierpnia 1971 roku prezydent USA Ri-

chard Nixon ogłosił zawieszenie wymienialności dolara na złoto. Był

to tzw. szok nixonowski. W grudniu 1971 roku na mocy tzw. porozu-

mienia smithsońskiego dolar został zdewaluowany o 8,5%. Po kolej-

nej fali spekulacji, w styczniu i lutym 1973 roku, dolar został zdewa-

luowany o dalsze 10%, a w marcu tego roku upłynniono jego kurs, co

doprowadziło do dalszej deprecjacji

22

.

Osłabienie dolara nie było jedynym zapalnikiem kryzysu z lat sie-

demdziesiątych. Drugim czynnikiem była wojna Jom Kippur, którą

zapoczątkował atak Egiptu i Syrii na Izrael w dniach 6 i 7 październi-

ka 1973 roku. W drugim tygodniu wojny, 16–17 października, kraje

OPEC ogłosiły, że wykorzystają ropę naftową jako broń przeciwko so-

jusznikom Izraela. Ograniczyły wydobycie, podniosły cenę ropy do 3,7

dolarów za baryłkę i nałożyły embargo na eksport do USA, a potem

do innych krajów Zachodu. W wyniku dalszych podwyżek, w stycz-

niu 1974 roku, cena baryłki ropy naftowej osiągnęła 12 dolarów. Bli-

sko czterokrotny wzrost ceny stanowił wstrząs dla gospodarki świato-

wej. Konsekwencją była recesja połączona z infl acją, czyli slumpfl acja.

Inaczej niż w latach trzydziestych, jej źródło znajdowało się po poda-

żowej, a nie popytowej stronie gospodarki.

Spadek aktywności gospdodarczej był nieporównanie niższy niż

czterdzieści lat wczesniej. W latach 1974–1975 PKB Stanów Zjed-

22

W. Morawski, Zarys powszechnej historii pieniądza i bankowości, Warszawa

2002, s. 190–191.

Piotr Jachowicz

20

noczonych spadł łącznie o 1%. W Anglii PKB w 1974 roku obniżył

się o 1,7%, a w rok później o 0,7%. Sytuacja w Niemczech była naj-

lepsza, ponieważ odnotowano spadek PKB o 1,3% tylko w jednym,

1975 roku. Bezrobocie również było daleko mniejsze niż w latach trzy-

dziestych. W latach 1973–1977 w Niemczech wzrosło z 270 tysięcy do

1,1 miliona (czyli z 1,2 do 4,5%), w Wielkiej Brytanii – z 590 tysię-

cy do 1,3 miliona (a więc z 2,6 do 5,7%), a w Stanach Zjednoczonych

– z 4,4 miliona do 7,4 miliona (z 4,9 do 7,6%). Kryzys uderzył moc-

no w giełdy. Doszło tam do najgłębszego od czasów Wielkiego Kry-

zysu załamania indeksów. W latach 1973–1974 w Wielkiej Brytanii,

spadki dochodziły do 70%, a w Niemczech – do 35%. W USA indeks

Dow Jones od grudnia 1972 do października 1973 spadł z 1020 do 605

punktów, a więc o 41%. W odróżnieniu od lat trzydziestych, kryzys

nie odbił się znacząco na rynku nieruchomości: w latach 1974–1975

w USA i w Anglii ceny domów wzrastały w umiarkowanym tempie

6–9% rocznie. Jedynie w RFN ustabilizowały się przez dwa lata na nie-

zmienionym poziomie

23

.

Początkowo politycy zareagowali w sposób przypominający pierw-

sze miesiące Wielkiego Kryzysu. W styczniu 1974 roku, w orędziu

o stanie państwa, prezydent USA, Richard Nixon, zapewnił, że „nie

będzie recesji w Stanach Zjednoczonych”

24

. Kiedy trzeba było jednak

podjąć działania antykryzysowe, pojawił się kłopot taki, jak w latach

trzydziestych. Dominująca doktryna keynesizmu nie pozwalała wytłu-

maczyć, dlaczego przy niepełnym wykorzystaniu mocy produkcyjnych

23

Dow Jones Industrial Averadge Adjusted Close (Recent History), http://www.da-

ta360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu 17.10.2008); D.H. Al-

dcroft, op.cit., s. 190; J. Hughes, op.cit., strona nienumerowana; B.R. Mitchell, Inter-

national Historical Statistics, Th

e Americas 1750–1988, op.cit., s. 110; B.R. Mitchell,

International Historical Statistics, Europe 1750–1988, op.cit., s. 163–165. E.P. Da-

vis, op.cit., s. 78–89.

24

Richard Nixon XXXVII President of the United States: 1969–1974, 25 Adress

on the State of the Union Before the Joint Session of Congress January 30, 1974, http://

www.presidency.uscb.edu/ws/index.php?pid=4327 (data dostępu 17.11.2008).

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

21

równocześnie rosły i ceny, i bezrobocie. W tych warunkach wspieranie

koniunktury od strony popytu nie było już tak skuteczne jak dawniej,

ponieważ prowadziło do galopującej infl acji. Walka z infl acją prowa-

dziła natomiast do pogłębienia kryzysu. Z tych sprzeczności nie było

widać wyjścia. Skutkiem była zygzakowata, pełna wahań i w rezultacie

nieskuteczna polityka gospodarcza.

W USA prezydent Gerald Ford początkowo skoncentrował wysił-

ki na walce z infl acją i zaostrzył politykę monetarną. Nie osiagnął suk-

cesu i przerzucił się na politykę podtrzymywania koniunktury: zredu-

kował podatki i wzywał do oszczędzania benzyny. Kolejny prezydent,

Jimmy Carter, kontynuował początkowo politykę swojego poprzedni-

ka. Jednocześnie zapoczątkował szereg programów o charakterze socjal-

nym, który ch realizacja miała zwiększać popyt. Oznaczało to jednak

zwiększoną emisję pieniądza i niebezpieczeństwo infl acji. Pod koniec

kadencji Carter pragnął powrócić do walki z infl acją, ale plany te po-

krzyżowała klęska w wyborach prezydenckich z 1980 roku. Tak częste

zmiany priorytetów polityki gospodarczej spowodowały, że żadnego

z zamierzeń nie udało się zrealizować i gospodarka amerykańska po-

padła w stagfl ację

25

.

W 1974 roku w Wielkiej Brytanii do władzy doszli laburzyści. No-

wy premier, Harold Wilson, inaczej niż Ramsey MacDonald czterdzie-

ści lat wcześniej, prowadził politykę wspierania wzrostu gospodarczego

i zatrudnienia. Pomimo wzrostu cen starał się utrzymać poziom płac

realnych na poziomie przedkryzysowym. Narzędziem tej polityki były

rosnące wydatki budżetowe i niskie stopy procentowe. Ta polityka za-

kończyła się jednak porażką. Wzrost był nadal powolny, a jednocześnie

pojawiły się nowe problemy: rosnąca infl acja, defi cyt w handlu zagra-

nicznym i rosnąca presja na funta. U schyłku lat siedemdziesiątych ko-

lejny laburzystowski rząd, kierowany przez Jamesa Callaghana, usiłował

ograniczyć wzrost cen, prowadząc bardziej restrykcyjną politykę mone-

25

J. Hughes, L.P. Cain, op.cit., s. 612–616.

Piotr Jachowicz

22

tarną. Były to jednak działania nieskuteczne i ostatecznie Partia Pracy

przegrała wybory do Izby Gmin w 1979 roku i utraciła władzę

26

.

Również w RFN nie potrafi ono poradzić sobie z wyzwaniami sto-

jącymi przed polityką gospodarczą. Przez całą dekadę lat siedemdzie-

siątych władzę sprawował tam koalicyjny rząd składający się z przedsta-

wicieli SPD i FDP. Funkcję kanclerza pełnili socjaldemokraci, kolejno

Willy Brandt i Helmut Schmidt. Liberałowie z FDP, którzy byli słab-

szym partnerem w koalicji, odpowiadali za gospodarkę. Problemem rzą-

du był wybór priorytetów polityki gospodarczej. Socjaldemokraci prag-

nęli wspierać wzrost i zatrudnienie i domagali się zwiększenia wydatków

państwa. Innego zdania byli liberałowie, którzy zgodnie z dotychcza-

sową praktyką kładli nacisk na ochronę konkurencji i stabilność cen.

W konsekwencji FDP uważała, że trzeba ograniczyć wydatki budżetowe

na zasiłki, dopłaty do rolnictwa oraz pensje urzędników państwowych.

Dylemat Schmidta polegał na tym, że odrzucenie polityki oszczędnoś-

ciowej oznaczało rozpad koalicji, a jej przyjęcie – rozłam w SPD. W wy-

niku tych sprzeczności w 1982 roku doszło do upadku rządu

27

.

Omawiając sytuację z lat kryzysu naftowego, warto zwrócić uwagę

na politykę gospodarczą na szczeblu międzynarodowym. W połowie

lat siedemdziesiątych pojawiły się nowe elementy współpracy między-

narodowej. W 1973 roku doszło do „rozszerzenia północnego” EWG

o Wielką Brytanię, Danię i Irlandię. W rok później powołano do ży-

cia Międzynarodową Agencję Energetyki, której zadaniem było sta-

bilizowanie światowego rynku ropy naftowej. Negocjacje handlowe,

prowadzone w latach 1973–1979 w ramach Rundy Tokijskiej GATT,

doprowadziły do ograniczenia kwot ilościowych i ceł na produkty prze-

mysłowe o około 30%

28

. Widoczna jest zatem nowa, zdecydowanie in-

26

S. Pollard, op.cit., s. 362—374; S. Glynn, A. Booth, Modern Britain. An Eco-

nomic and Social History, Routledge 1996, s. 313- 319

27

A. Sutcliff e, An Economic and Social History of Western Europe since 1945, Lon-

gman1996, s. 217–221; C. Buchheim, op.cit., s. 314–316.

28

A. Budnikowski, Międzynarodowe stosunki gospodarcze, Warszawa 2001,

s. 259.

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

23

na niż w latach trzydziestych, atmosfera. W miejsce egoizmu i jedno-

stronnych działań, obliczonych na przerzucenie kosztów kryzysu na

innych, pojawiły się coraz bardziej widoczne elementy solidarności

i współpracy międzynarodowej.

Na przełomie lat siedemdziesiątych i osiemdziesiątych doszło do

drugiego szoku naftowego. W 1981 roku cena baryłki ropy naftowej

przekroczyła 40 dolarów. Ponowny wzrost ceny zmusił rządy Stanów

Zjednoczonych, Wielkiej Brytanii i Niemiec do zasadniczego przewar-

tościowania celów i metod polityki gospodarczej. Przełom ten określa-

ny jest mianem rewolucji konserwatywnej. W Stanach Zjednoczonych

taką politykę prowadził republikański prezydent, Ronald Reagan. Od

jego nazwiska określono ją mianem „reaganomiki”. Brytyjskim odpo-

wiednikiem Reagana była, reprezentująca partię konserwatywną, pre-

mier Margaret Th

atcher. Od jej nazwiska urobiono określenie „tha-

tcheryzm”. W RFN zwrot w polityce był łagodniejszy i kojarzy się

z kanclerzem Helmutem Kohlem, który stanął na czele koalicji chade-

cko-liberalnej. Politykę gospodarczą Kohla określano terminem „kon-

serwatywny zwrot”.

Polityka gospodarcza w omawianych trzech krajach miała wiele

wspólnych elementów. Pierwszym z nich było urynkowienie i ogra-

niczenie ingerencji państwa w gospodarkę. Reagan na szeroką skalę

ogra niczył regla mentację prywatnej działalności w takich dziedzinach,

jak transport, banko wość, ochrona środowiska i energetyka. Podobnie

Th

atcher ograniczyła regulację sektora prywatnego, a następnie prze-

prowadziła prywatyzację przedsiębiorstw państwowych i domów ko-

munalnych. Kohl zredukował biurokratyczną kontrolę nad prywatnym

biznesem i przeprowadził częściową prywatyzację majątku państwowe-

go. Wspólnym elementem konserwatywnej polityki z lat osiemdzie-

siątych była także redukcja i uproszczenie podatków. Z drugiej strony

wzrastały wydatki na zbrojenia i świadczenia socjalne. W konsekwencji

powiększały się defi cyty budżetowe i dług publiczny. Kolejnym wspól-

nym rysem była polityka antyinfl acyjna, prowadzona za pomocą wy-

sokich stóp procentowych. Dzięki niej, w latach 1981–1985, udało

Piotr Jachowicz

24

się zbić infl ację w USA z 11 do 3%, w Wielkiej Brytanii z 16 do 5%

a w RFN z 6 do 2%. Sukces ten okupiony został jednak płytką recesją

lub stagnacją z lat 1981–1983. Już w drugiej połowie lat osiemdziesią-

tych pojawiło się ożywienie gospodarcze, a PKB w omawianych kra-

jach wzrastał w tempie 2–4% rocznie. Problemem pozostało jednak

wysokie bezrobocie, w granicach 6% w Niemczech, 9–10% w Wiel-

kiej Brytanii i 7–8% w USA

29

.

4. Kryzys finansowy w latach 2007–2008

Kryzys fi nansowy z lat 2007–2008 poprzedzało wiele lat dobrej ko-

niunktury, która trwała od początku lat dziewięćdziesiątych w przypad-

ku USA i od połowy tej dekady w Niemczech i w Wielkiej Brytanii.

Czynnikami wzrostu gospodarczego były nowe technologie: kompute-

ryzacja, internet i telefonia komórkowa. Wzrost wydajności pracy oraz

konkurencja tanich towarów z importu przeciwdziałały wzrostowi cen.

Szczególnie korzystnie przedstawiała się sytuacja w USA i w Wielkiej

Brytanii, gdzie udało się osiągnąć wzrost PKB rzędu 3% rocznie w wa-

runkach niskiej infl acji i bezrobocia. Triumfy święcił anglosaski mo-

del kapitalizmu, oparty na indywidualizmie, elastycznym rynku pracy,

ograniczonych funkcjach państwa, małym sektorze publicznym i limi-

towanej ochronie socjalnej. Gorzej przedstawiała się sytuacja w Niem-

czech, obciążonych transferami socjalnymi, a w latach dziewięćdziesią-

tych również kosztami zjednoczenia.

Dobrej koniunkturze towarzyszyła atmosfera przypominająca lata

dwudzieste, charakteryzująca się chciwością, brakiem skrupułów i roz-

sądku. W latach dziewięćdziesiątych spekulowano przede wszystkim

akcjami fi rm informatycznych. Spekulacja zakończyła się wraz z płyt-

29

J.

Hughes, op.cit., s. 616–621; C. Johnson, Th

e Economy under Mrs Th

atcher

1979–1990, Penguin Books 1991, s. 27–90, 144–198, 281, 266, 273; C. Buchheim,

op.cit., s. 314–316.

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

25

ką recesją w latach 2000–2001 i skandalami w amerykańskich fi rmach

Enron i WorldCom

30

. W tych okolicznościach polityka gospodarcza

w USA skierowana była na pobudzenie inwestycji i konsumpcji. W la-

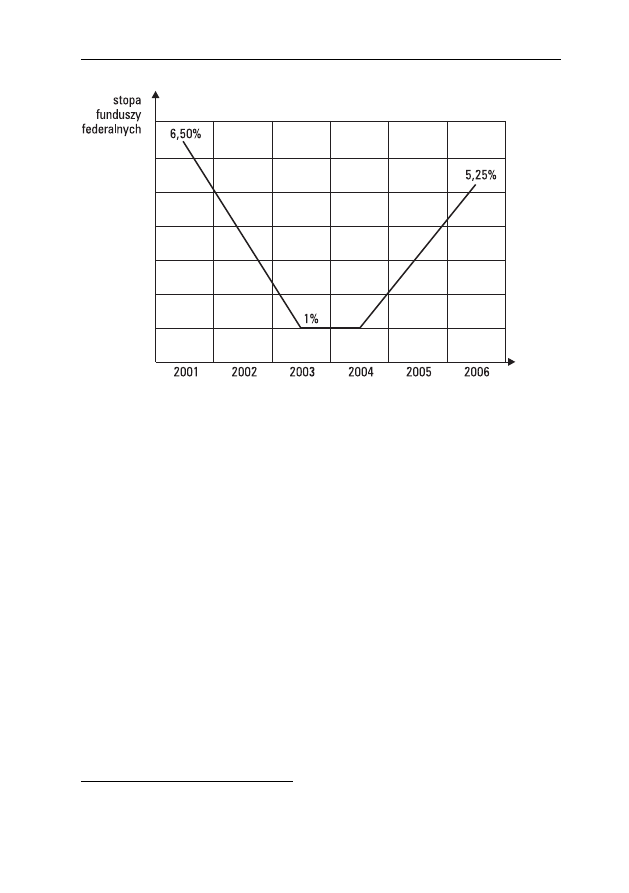

tach 2001–2003 prezydent George W. Bush obniżył podatki, a Fed

utrzymywał na niskim poziomie stopy procentowe.

Ponownie pojawiła się spekulacja. Niskie stopy procentowe spowo-

dowały spadek kursu dolara, a to z kolei doprowadziło do wzrostu ceny

ropy naftowej i spekulacji na jej dalszy wzrost. W latach 1999–2007

baryłka ropy zdrożała z 13 do prawie 150 dolarów. Indeks Dow Jones

w latach 2003–2007 wzrósł z 8 do prawie 14 tysięcy punktów

31

. Ni-

skie stopy procentowe wywołały również boom na rynku budowla-

nym w USA. W rezultacie wzrósł popyt na kredyty hipoteczne. Banki

udzielały ich na bardzo korzystnych warunkach, także osobom o nie-

wielkich dochodach. Uważały, że nie ponoszą nadmiernego ryzyka,

ponieważ rosła wartość domów, pod które te kredyty zaciągano. Poza

tym redukowały ryzyko, sprzedając papiery wartościowe zabezpieczo-

ne przychodami z tychże kredytów. Papiery te kupowały w celach spe-

kulacyjnych inne banki i wyspecjalizowane fundusze. Boom na rynku

hipotecznym rozkręcił się przede wszystkim w USA i w Wielkiej Bry-

tanii, gdzie ceny domów w latach 1995–2005 wzrosły dwuipółkrotnie.

Tylko w Niemczech ceny nieruchomości były stabilne

32

. Ceny domów

w Wielkiej Brytanii ustabilizowały się w 2004 roku, a w USA dopie-

30

Enron i WorldCom święciły triumfy w czasie hossy informatycznej z lat dzie-

więćdziesiątych. Później jednak, w wyniku zbyt agresywnej polityki zarządów, po-

padły w kłopoty. Tak zwana „kreatywna księgowość” pozwalała ukrywać straty przed

opinią publiczną. Gdy wreszcie doszło do załamania, drobni akcjonariusze ponieśli

ogromne straty.

31

Dow Jones Industrial Averadge Adjusted Close (Recent History), http://www.

data360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu 17.10.2008).

32

Boom na rynku hipotecznym w USA i Wielkiej Brytanii przypominał wyda-

rzenia w Japonii z lat 1980–1990, kiedy ceny domów wzrosły tam dwukrotnie. Po-

tem przez następne 14 lat spadały do poziomu 140% stanu pierwotnego.

Piotr Jachowicz

26

ro w 2006 roku

33

. Od 2003 roku Fed podnosił stopy procentowe, ale

zbyt ostrożnie i nie zdołał zahamować spekulacji.

Załamanie na rynku kredytów hipotecznych w USA przyszło

w czerwcu 2007 roku. Okazało się, że wielu nowych właścicieli nie by-

ło w stanie spłacać kredytów, ponieważ zbyt optymistycznie oceniali

swoje przyszłe dochody. W kłopoty wpadły banki, które udzielały kre-

dytów hipotecznych, i wszystkie instytucje fi nansowe, które zainwe-

stowały w papiery zabezpieczone tymi kredytami. Coraz częściej poja-

wiały się doniesienia o redukcji kredytów międzybankowych. Inaczej

niż w latach trzydziestych, problem banków nie polegał na braku płyn-

ności, ale raczej na niedostatku wzajemnego zaufania

34

. W rezultacie

część banków popadła w poważne kłopoty fi nansowe. Rekordzistami

były giganty: Citigroup i Meryll Lynch

35

. Pojawiły się pierwsze ban-

kructwa. W marcu 2008 roku bliski upadku amerykański bank Bear

Sterns został kupiony przez konkurenta JP Morgan za ułamek warto-

ści sprzed kilku miesięcy. W lipcu 2008 roku upadł amerykański bank

IndyMac. 15 września zbankrutował bank Lehman Brothers, a Meryll

Lynch został przejęty przez Bank of America. Te zdarzenia wywołały

wstrząs opinii publicznej porównywalny z 29 października 1929 roku

i z 17 października 1973 roku. Wkrótce nadeszły nowe złe wiadomo-

ści o kolejnych bankructwach i przejęciach banków.

Równocześnie pogłębiały się spadki indeksów giełdowych. In-

eks Dow Jones, który w październiku 2007 roku osiągnął rekordowy

poziom 13 930 punktów, spadł 20 października 2008 roku do 8000

punktów, czyli o 43%. Ropa naftowa potaniała do poziomu 50 dolarów

za baryłkę

36

. Stopniowo kryzys przenikał do realnej sfery gospodarki.

33

In come the waves, „Th

e Economist”, 16.07.2005.

34

Bernanke przegrywa z kryzysem, „Th

e Wall Street Journal Polska” (dodatek do

„Dziennika”), 21.10.2008, s. 06.

35

BBC News. Rescue for Troubled Wall St. Bank, http://news.bbc.co.uk/2/hi/busi-

ness/7299938.stm (data dostępu 21.11.2008).

36

Dow Jones Industrial Averadge Adjusted Close (Recent History), http://www.

data360.org/dsg.aspx?Data_Set_Group_Id+359 (data dostępu 17.10.2008).

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

27

Ceny spadały i pojawiło się niebezpieczeństwo spirali defl acyjnej, po-

dobnej do tej z lat Wielkiego Kryzysu. Najmocniej ucierpiały budowni-

ctwo i produkcja samochodów. W poważne kłopoty fi nansowe popadły

Islandia, Węgry, Ukraina i Łotwa. W październiku 2008 roku stwier-

dzono, że po raz pierwszy od zakończenia II wojny światowej krajom

rozwiniętym, traktowanym jako całość, grozi recesja

37

.

Ponownie, tak jak w latach 1930 i 1973, kryzys zaskoczył obser-

watorów, a władze bagatelizowały niebezpieczeństwo

38

. Prezydent Bush

w orędziu o stanie państwa wygłoszonym w styczniu 2008 roku prze-

konywał, że „w dłuższej perspektywie Amerykanie mogą być spokojni

o wzrost gospodarczy”

39

. Władze nie pozostawały jednak bierne i pod-

jęły walkę z kryzysem. W chwili pisania tego tekstu, czyli 29 listopada

2008 roku, trudno jeszcze wyrobić sobie szerszy pogląd na temat jej

skuteczności. Działania te obejmują szereg posunięć, takich jak: rabaty

podatkowe dla gospodarstw domowych i biznesu, cięcia stóp procen-

towych, wykup przez państwo „toksycznych” papierów wartościowych,

nacjonalizacje banków oraz państwowe gwarancje dla depozytariuszy.

Widać również pierwsze próby koordynacji polityki antykryzysowej na

forum G-8, G-20, banków centralnych i Unii Europejskiej. Wydaje się

jednak, że wszystkie te działania są spóźnione i niewystarczające.

Ostatnie zapowiedzi padające ze strony prezydenta elekta Stanów

Zjednoczonych, Baracka Obamy, i liderów europejskich o konieczności

wdrożenia ogromnych programów ratunkowych z inwestycjami w in-

frastrukturę i „zielone technologie” są być może zapowiedzią przełomu

równie głębokiego jak interwencjonizm z lat trzydziestych i rewolucja

konserwatywna z lat osiemdziesiątych.

37

BBC News. Global Credit Crunch, http//news.bbc.co.uk/2/hi/in_depth/

business/2007/creditcrunch/default.stm

(data dostępu 21.11.2008).

38

C. Giles, Th

e vision thing, „Financial Times”, 26.11.2008, s. 9.

39

George W. Bush, XLIII President of the United States: 2001 – prezent, Adress Be-

fore the Joint Session of the Congress of the State of the Union, January 28, 2008, http://

www.presidency.uscb.edu/ws/index.php?pid=76301 (data dostępu 17.11.2008).

Piotr Jachowicz

28

5. Wnioski

Opisane kryzysy i związana z nimi polityka gospodarcza podlega-

ły pewnym ogólnym i wspólnym dla wszystkich prawidłowościom.

W przypadku każdego z nich mamy do czynienia z sekwencją zdarzeń,

którą można przedstawić następująco: 1) szybki wzrost gospodarczy,

2) spekulacja, 3) kryzys, 4) pierwsza faza polityki gospodarczej i 5)

przełom w polityce gospodarczej.

Wszystkie trzy kryzysy poprzedzone były latami dobrej koniunk-

tury, charakteryzującej się szybkim wzrostem gospodarczym, a także

niskim bezrobociem i infl acją. Obok podobieństw pojawiają się tak-

że różnice. Okresy dobrej koniunktury w latach dwudziestych i ostat-

nich charakteryzowały się triumfem liberalizmu i gospodarki rynkowej.

Natomiast boom z lat pięćdziesiątych i sześćdziesiątych powiązany był

z rozbudowanym interwencjonizmem państwowym. W każdym z oma-

wianych przypadków w czasie dobrej koniunktury dominował opty-

mizm, który prowokował do spekulacji. Ich przedmiotem za każdym

razem były zarówno papiery wartościowe, jak i nieruchomości. Na po-

czątku lat siedemdziesiątych odnotowano również spekulacje waluto-

we, a w latach ostatnich spekulacyjny wzrost ceny ropy naftowej.

Za każdym razem politycy, biznes i analitycy mieli nadzieję, że tym

razem, na skutek szczególnych okoliczności, do kryzysu nie dojdzie.

I za każdym razem wybuch kryzysu był dla wszystkich zaskoczeniem.

Co więcej, każdy z tych kryzysów był trudny do wyjaśnienia na grun-

cie aktualnie obowiązującej ideologii. W przypadku lat dwudziestych

i ostatnich zjawiska kryzysowe trudno było zrozumieć na gruncie ideo-

logii liberalnej. Kryzys z lat siedemdziesiątych nie pasował do schema-

tów keynesowskiego interwencjonizmu.

Wszystkie trzy kryzysy były głębokie i obejmowały cały świat. Wy-

stępowały jednak pomiędzy nimi wyraźne różnice. Wielki Kryzys do-

prowadził do znacznie głębszego załamania w realnej sferze gospodarki

niż kryzys z lat siedemdziesiątych i, jak można mieć nadzieję, również

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

29

obecny. Głównym czynnikiem, który stanowił o specyfi ce Wielkiego

Kryzysu, był spadek wielkości obiegu pieniądza i niedostatek płynno-

ści w sektorze bankowym. Natomiast cechą charakterystyczną kryzysu

lat siedemdziesiątych było to, że wywołał go szok podażowy pod po-

stacią wzrostu cen i spadku zaopatrzenia w ropę naftową. Jak można

przypuszczać, główną cechą charakterystyczną obecnego kryzysu fi nan-

sowego jest załamanie zaufania w sektorze bankowym.

Po wybuchu każdego z kryzysów władze reagowały w sposób bar-

dzo podobny. Najpierw negowano samo istnienie kryzysu. Przywódcy

polityczni, częściowo szczerze, a częściowo po to, by nie wywołać pa-

niki, zapewniali, że sytuacja jest pod kontrolą, a perspektywy bardzo

dobre. Później następował okres chaotycznych i często całkowicie nie-

trafi onych działań. Kończyły się one niepowodzeniem: przedłużały lub

pogłębiały kryzys, a w najlepszym wypadku oznaczały stratę czasu. Po-

pełniano tutaj często charakterystyczny błąd, polegający na tym, że re-

akcje nie pasowały do aktualnego kryzysu, tylko do któregoś z poprzed-

nich. W latach Wielkiego Kryzysu politycy i ekonomiści pozostawali

pod wrażeniem hiperinfl acji z początków lat dwudziestych. Politykę

gospodarczą podporządkowali więc temu, aby nie dopuścić do infl acji,

chociaż Wielki Kryzys oznaczał załamanie cen. W latach siedemdzie-

siątych reagowano zgodnie z logiką keynesowską, która była prawidło-

wą odpowiedzią na kryzys wywołany przez czynniki leżące po stronie

popytu, a nie przez szok podażowy. I obecnie władze pomagają lub nie

pomagają poszczególnym bankom, co nie poprawia przejrzystości na

rynku i nie zwiększa zaufania. Działania takie byłyby prawdopodobnie

skuteczne w latach trzydziestych, ale nie obecnie.

Dopiero długotrwałość i głębokość kryzysu z lat trzydziestych oraz

drugi szok naftowy na początku lat osiemdziesiątych doprowadziły do

radykalnej zmiany fi lozofi i, celów i metod polityki gospodarczej. Wiel-

ki Kryzys spowodował ograniczenie liberalizmu na rzecz interwencjo-

nizmu. Kryzys z lat siedemdziesiątych zaowocował zmianami idącymi

w przeciwnym kierunku. Jest rzeczą charakterystyczną, że za zmiana-

mi stali nowi ludzie. Pechowi przywódcy musieli odejść razem z ide-

Piotr Jachowicz

30

ami, które się przeżyły. Ostanie wydarzenia i deklaracje przywódców

Zachodu pozwalają przypuszczać, że również teraz czeka nas podobny

zwrot. To, czy tak się stanie, zależy prawdopodobnie od tego, jak cięż-

ki i długotrwały będzie obecny kryzys.

Wielki Kryzys, szoki naftowe i obecny kryzys finansowy: próba analizy porównawczej

31

Andrzej Sławiński

Przyczyny globalnego

kryzysu bankowego

1. Wprowadzenie

Nadejście okresu dekoniunktury w gospodarce światowej było ocze-

kiwane

1

. Obawiano się, że bąble spekulacyjne, które wystąpiły na ryn-

kach hipotecznych wielu krajów, z czasem pękną, przynosząc spadek

popytu w ich gospodarkach. Obawiano się ryzyka wyraźnego spowol-

nienia tempa wzrostu gospodarczego, ponieważ spadek cen domów ma

zazwyczaj silny i długotrwały wpływ na koniunkturę

2

. Dzisiaj wiemy,

że pęknięcie bąbli spekulacyjnych na rynkach budowlanych w szeregu

krajach, w tym przede wszystkim w Stanach Zjednoczonych, rzeczy-

wiście przyniosło znaczny spadek popytu i recesję.

Tym, co nie było wcześniej oczekiwane, był globalny kryzys banko-

wy, który przyczynił się do znacznego pogłębienia się recesji. Dlaczego

nikt nie go nie przewidział? Momenty wybuchów kryzysów fi nanso-

1

World Economic Outlook, IMF, April 2007, s. 7.

2

P. Hoeller, D. Rae, Housing Markets and Adjustment in Monetary Union, OECD,

Economics Department Working Paper no. 550, April 17, 2007; E.E. Leamer, Hous-

ing is the Business Cycle, NBER Working Paper 13428, September 2007; F.S. Mish-

kin, Housing and the Monetary Transmission Mechanism, Referat na konferencję Ban-

ku Rezerwy Federalnej w Kansas City, Jackson Hole Symposium, sierpień 2007.

wych są wprawdzie nieprzewidywalne, ale jest z nimi trochę jak z wy-

buchami wulkanów. Nie wiadomo, kiedy wulkan wybuchnie, ale przed

wybuchem grzmi i dymi dużo więcej niż zwykle. Przed wybuchem kry-

zysu bankowego na rynkach fi nansowych nie działo się nic szczególnie

dramatycznego. Rynki fi nansowe były wręcz spokojne.

Przyczyną była globalizacja, oferująca łatwe zaciągnie kredytów, co

umożliwiało fi nansowanie nierównowagi, gdziekolwiek się pojawiała.

Najczęściej analizowanym tego przykładem była łatwość fi nansowania

bardzo dużego defi cytu w obrotach bieżących Stanów Zjednoczonych.

Wprawdzie wynosił on tylko 6% PKB, ale przy ogromie gospodarki

amerykańskiej był przyczyną globalnej nierównowagi, jak o niej wtedy

pisano

3

. Na temat przyczyn jej narastania powstało szereg teorii

4

. Mimo

to jedynym zagrożeniem, przed którym ostrzegano, było ryzyko silnego

spadku kursu dolara, który byłby potrzebny, by odwrócić proces nara-

stania nierównowagi w bilansie płatniczym Stanów Zjednoczonych.

O kryzysach bankowych wręcz nie myślano. Było raczej przeciwnie.

Pełną parą szły prace nad wprowadzeniem w życie nowej umowy kapita-

łowej (Bazylea 2), która miała jeszcze bardziej udoskonalić coraz lepsze,

jak sądzono, systemy zarządzania ryzykiem w bankach. Na stosunkowo

krótko przed wybuchem globalnego kryzysu walutowego zaufanie do

tego, że banki dobrze zarządzają ryzykiem, nie malało, lecz rosło.

Jeśli nikt nie przywidywał kryzysu, to może byli chociaż tacy, któ-

rzy wcześniej pisali o tym, że systemy zarządzania ryzykiem w bankach

nie są tak doskonałe, jak w to powszechnie wierzono? Rzeczywiście pi-

sano o tym, ale publikacji na ten temat było niewiele

5

.

3

K. Lutkowski, Problem międzynarodowej równowagi płatniczej, „Ekonomista”

2006, nr 4, s. 425–473.

4

Przegląd powstałych na ten temat teorii można znaleźć w książce Krzysztofa Ry-

bińskiego, Globalizacja w trzech odsłonach, Difi n , Warszawa 2007, s. 186–220

5

N.N. Taleb, Th

e Black Swan. Th

e Impact of the Highly Improbable, Random

House, New York 2007 (maszynopis książki był dostępny w 2005 r.); A. Persaud, Th

e

folly of Value-at-Risk, mimeo, 1 December 2002, www.gresham.ac.uk.

Andrzej Sławiński

34

Dzisiaj już wiemy, że nadmierne zaufanie banków do stosowanych

przez nie metod zarządzania ryzykiem okazało się dla nich samych

zgubne. Ogrom strat, jakie poniesiono, świadczy, że banki podejmowa-

ły ryzyko na skalę, która musiała w nich samych budzić zaniepokoje-

nie. Czy i na ile budziła je w zarządach banków, jeszcze tego dokładnie

nie wiemy. Wiemy tylko, że w wyniku dużych wypłat z opcji mene-

dżerskich zarządy chciały wierzyć, że nic złego się nie zdarzy. W lite-

raturze przedmiotu można przeczytać tylko o obawach dilerów ban-

kowych, którzy uczestniczyli w emisji sławnych już dzisiaj obligacji

CDO (Collateralized Debt Obligation) będących efektem sekurytyza-

cji (zamiany na papiery wartościowe) kredytów bankowych. Dealerzy

obawiali się tego, że jedna z transz obligacji CDO (transza equity) była

efektem sekurytyzacji kredytów subprime, o których można było powie-

dzieć wszystko oprócz tego, że ich spłacalność była niezagrożona. Dla-

tego dilerzy określali między sobą transze equity jako „toksyczne odpa-

dy”, co odzwierciedlało ich obawy, że prędzej lub później emisja CDO

przyniesie problemy na rynkach fi nansowych.

Wprawdzie dilerzy nie mogli przewidzieć ogromnej skali przyszłych

strat swoich banków, ale ich przeczucia były słuszne. Przyczyną wybu-

chu globalnego kryzysu bankowego latem 2007 roku, rzeczywiście by-

ły straty, jakie duże banki inwestycyjne i uniwersalne poniosły na ryn-

ku obligacji CDO, a bezpośrednim impulsem wybuchu kryzysu było

gwałtowne załamanie cen CDO w wyniku napływających na rynek in-

formacji o rosnącej szybko niespłacalności kredytów subprime

6

.

Opracowanie niniejsze omawia przyczyny i kolejne etapy obec-

nego globalnego kryzysu bankowego. W punkcie 2 przedstawione są

przyczyny masowego oferowania przez instytucje fi nansowe kredytów

subprime, pomimo że były obarczone dużym ryzykiem niespłacalno-

ści. Punkt 3 omawia przyczyny tworzenia przez banki instytucji para-

6

A. Sławiński, Inżynieria fi nansowa a cykl koniunkturalny, w: Współczesne fi nanse.

Stan i perspektywy rozwoju bankowości, red. L. Dziawgo, Uniwersytet Mikołaja Ko-

pernika, Toruń 2008, s. 49–62.

Przyczyny globalnego kryzysu bankowego

35

bankowych, co umożliwiło bankom podejmowanie większego ryzyka,

niż pozwalałyby im na to ich własne kapitały. Punkt 4 podaje przyczy-

ny przekształcenia się kryzysu płynności w systemie bankowym w kry-

zys niewypłacalności. W punkcie 5 omówione są powody objęcia przez

kryzys bankowy także krajów wschodzących, pomimo że ich banki z re-

guły nie angażowały się na dużą skalę w transakcje na rynku instru-

mentów strukturyzowanych. W punkcie 6 podjęta jest próba określe-

nia kierunku zmian instytucjonalnych, jakie nastąpią w bankowości

pod wpływem doświadczeń obecnego kryzysu.

2. Przyczyny nadmiernego rozwoju

rynku kredytów subprime

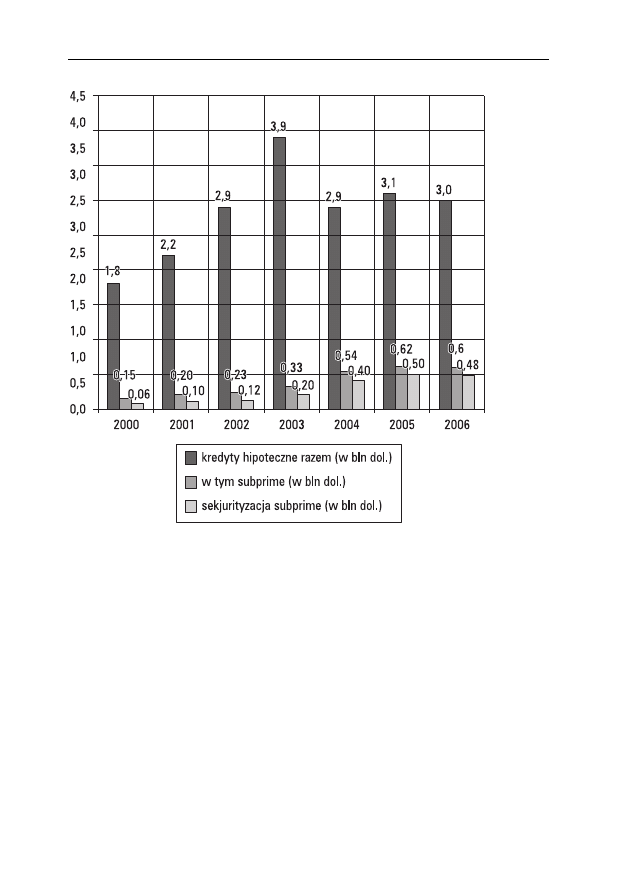

Zasadnicze przyczyny tego, co się stało w latach 2007–2008, są

zgodne z tym, co mówi hipoteza niestabilności systemu fi nansowe-

go Hymana Minsky’ego

7

. Przedstawiając rzecz w największym skró-

cie, hipoteza ta mówi, że im dłuższy okres mija od ostatniego kryzysu

bankowego, tym bardziej rośnie skłonność banków do podejmowa-

nia ryzyka.

W procesie tym Hyman Minsky wydzielał trzy fazy. Pierwszą fazę,

ostrożnego udzielania kredytów, określał jako hedge fi nancing, ponie-

waż chodzi tu o okres, w którym banki udzielają kredytów tylko ta-

kim pożyczkobiorcom, o których wiadomo, że na pewno będą w sta-

nie spłacać odsetki i raty kapitałowe. Drugą fazę nazywał speculative

fi nancing, ponieważ chodzi tu okres, gdy banki – pod wpływem po-

prawiającej się koniunktury – udzielają kredytów także osobom, które

są wprawdzie w stanie spłacać odsetki, ale zdolność do spłacenia rat ka-

pitałowych zależy od utrzymania się wysokiego tempa wzrostu gospo-

darczego i związanego z nim ogólnego wzrostu dochodów w gospodar-

7

H.P. Minsky, Stabilizing an Unstable Economy, Yale University Press, London

1986.

Andrzej Sławiński

36

ce. Trzecia faza rozwoju akcji kredytowej banków to okres, w którym

banki – pod wpływem trwającej długo dobrej koniunktury – są goto-

we podejmować ryzyko udzielania kredytów nawet takim pożyczko-

biorcom, którzy wprawdzie nie są w stanie spłacać ani odsetek, ani rat

kapitałowych, ale przeznaczają wzięte od banku kredyty na zakup ros-

nących w cenie aktywów kapitałowych, w tym zwłaszcza na zakup do-

mów. Fazę tę Hyman Minsky nazywał Ponzi fi nancing, ponieważ z na-

zwiskiem Charlesa Ponzi kojarzy się najsłynniejszą, stworzoną przez

niego piramidą fi nansową

8

.

Udzielanie przez banki kredytów subprime – zwłaszcza tym kredy-

tobiorcom, których nazywano żartobliwie ninja (no income, no job, no

assets) – było swoistą piramidą fi nansową, ponieważ pożyczkobiorcy,

których nie stać było na spłatę zaciągniętych kredytów z ich bieżących

dochodów, mogli to robić tylko na drodze refi nansowania kredytów,

a to było możliwe tylko dotąd, dokąd ceny domów rosły.

Było tak dlatego, że dokąd trwał wzrost cen domów, umożliwiało

to pożyczkobiorcom spłacanie zaciągniętych kredytów hipotecznych na

drodze ich refi nansowania. Mogli bowiem zaciągać – pod zastaw ros-

nących w cenie domów – kolejne, coraz większe kredyty hipoteczne,

by spłacać dzięki temu kredyty zaciągnięte wcześniej.

Dlatego, dokąd ceny domów rosły, nawet ninja byli w stanie spła-

cać zaciągnięte kredyty hipoteczne. Gdy jednak w drugiej połowie

2006 roku ceny domów w Stanach Zjednoczonych zaczęły spadać,

niespłacalność kredytów subprime zaczęła szybko rosnąć. Stało się to

głównym czynnikiem załamania zaufania do obligacji CDO i szybkie-

go spadku ich cen, ponieważ w części były one efektem sekurytyzacji

właśnie kredytów subprime

9

.

8

M. Edesess, Th

e Big Investment Lie, Berrett-Koehler Publisher, San Francisco

2007, s. 193–195.

9

A. Sławiński, Przyczyny i konsekwencje kryzysu na rynku papierów wartościo-

wych emitowanych przez fundusze sekurytyzacyjne, „Bank i Kredyt” 2007, nr 8–9,

s. 12–17.

Przyczyny globalnego kryzysu bankowego

37

Dlaczego jednak banki udzielały kredytów hipotecznych osobom

niemającym możliwości ich spłacania z bieżących dochodów, ryzyku-

jąc przecież, że ceny domów prędzej lub później zaczną spadać? Czyniły

tak, ponieważ miały zamiar sprzedać na rynku wtórnym udzielone kre-

dyty subprime tworzonym przez siebie funduszom sekurytyzacyjnym;

zamieniającym skupowane kredyty na obligacje ABS (Asset Backed Se-

curities), które były sprzedawane na rynku kapitałowym.

To jednak, że banki miały zamiar sprzedać udzielone przez siebie kre-

dyty subprime, nie wyjaśnia jeszcze, dlaczego instytucje nadzorcze po-

zwalały bankom na udzielanie tak ryzykownych kredytów. Wyjaśnienie

leży w tym, że dużą część kredytów subprime udzieliły w Stanach Zjed-

noczonych nie banki nadzorowane przez instytucje federalne, lecz nie-

bankowe instytucje fi nansowe, które otrzymały licencję na udzielanie

kredytów hipotecznych od władz stanowych. Te zaś fatalnie nadzorowały

niebankowe instytucje fi nansowe, którym wcześniej wydały licencje

10

.

Dlaczego jednak instytucje federalne nie przeciwdziałały zagroże-

niom, jakie były z tym związane? Odpowiedź na to pytanie można

znaleźć na kartach książki Alana Greenspana „Era zaburzeń”. Zadzia-

łała ekonomia polityczna. Brak reakcji amerykańskich władz na rosną-

cą skalę udzielania ryzykownych kredytów subprime Alan Greenspan

tłumaczy między innymi tym, jak sam postrzegał to zjawisko. Uważał,

że ryzyko związane z rosnącą skalą udzielania kredytów subprime jest

warte poniesienia ze względu na korzyści związane z rosnącym popar-

ciem społecznym dla liberalnej gospodarki rynkowej, które rośnie wraz

ze zwiększaniem się odsetka osób posiadających własne domy

11

. Cho-

dzi tu o promowaną jeszcze przez Margaret Th

atcher wizję tworzenia

społeczeństwa właścicieli

12

. A korzyści z tego punktu widzenia były rze-

10

G. Morgenson, Inside the Coutrywide Lending Spree, „New York Times”,

26.08.2007.

11

A. Greenspan, Th

e Age of Turbulence, Penguin Books, 2007, s. 233.

12

L.R. Wry, Th

e Ownership Society, Th

e Levy Economics Institute Bard Colle-

ge, Public Policy Brief, no. 82, 2005.

Andrzej Sławiński

38

czywiście duże. Od 1993 roku, gdy zaczęto udzielać kredytów subpri-

me, domy kupiło po raz pierwszy kilkanaście milionów mniej zamoż-

nych Amerykanów

13

.

3. Konsekwencje tworzenia przez

banki instytucji parabankowych

Od kilku miesięcy wiemy, że kapitały banków nie wystarczyły na

pokrycie strat, które poniosły. Powstaje więc naturalne pytanie: Dla-

czego tak się stało, skoro od tak wielu lat poświęcano tak wiele starań,

by banki posiadały kapitały potrzebne na pokrycie ich potencjalnych

strat?

Już od lat 90. stosowany był wobec banków w krajach rozwiniętych

wymóg utrzymywania przez nie kapitału w wielkości stanowiącej 8%

ważonej ryzykiem wielkości aktywów. Oznacza to, że banki teoretycz-

nie nie mogły stosować dźwigni (relacji aktywów do kapitału) większej

niż 10–12. Dlaczego duże banki stosowały o wiele większe dźwignie,

pomijając to, że w przypadku banków inwestycyjnych wymóg utrzy-

mywania odpowiednich kapitałów na pokrycie strat był tylko dobro-

wolnym zobowiązaniem wobec amerykańskiego SEC (Securities and

Exchange Commission)?

14

Zanim odpowiemy na to pytanie, przypomnijmy, że wielkość sto-

sowanej dźwigni jest najbardziej elementarną miarą podejmowanego

ryzyka. Im większa jest stosowana przez bank dźwignia, tym większe

jest ryzyko, że nie wystarczy mu kapitału na pokrycie ewentualnych

strat. Przypomnijmy także, dlaczego duże banki chciały stosować du-

że dźwignie pomimo ryzyka, jakie się z tym wiąże. Także i w tym przy-

13

E.M. Gramlich, Booms and Busts: Th

e Case of Subprime Mortgages, Federal Re-

serve Bank of Kansas City Economic Review, Fourth Quarter, 2007, s. 107.

14

R.L.D.Colby, Prudential Supervision of U.S. Securities Firms, sprawozdanie

dyrektora SEC przed amerykańskim kongresem, 14.09.2006.

Przyczyny globalnego kryzysu bankowego

39

padku wyjaśnienie jest zasmucająco proste. Dążenie banków do sto-

sowania dużych dźwigni wynikało w dużej mierze stąd, że im większą

stosuje bank dźwignię, tym większe są oczekiwane zyski w relacji do

kapitału, a więc wyższa stopa zwrotu.

Dążenie banków do maksymalizowania stóp zwrotu nawet kosztem

podejmowania większego ryzyka było wynikiem tego, że „rewolucja”

w zarządzaniu przedsiębiorstwami (shareholder revolution) objęła tak-

że banki. Także i je objął system motywacji, który skłaniał zarządy do

maksymalizowania krótkoterminowych stóp zwrotu, by sprzyjać wzro-

stowi rynkowej wartości akcji spółki, tym bardziej, że oznaczało to dla

zarządów osiąganie dużych dochodów z opcji menadżerskich

15

.

Jak jednak banki mogły stosować większe dźwignie, niż pozwalał

im na to wymóg utrzymywania 8% kapitału w relacji do wielkości wa-

żonych ryzykiem aktywów? Było to możliwe głownie dlatego, że duże

banki przemieszczały dźwignie za swoich własnych bilansów do bilan-

sów tworzonych przez siebie spółek celowych, takich jak fundusze se-

kurytyzacyjne, skupujące kredyty na rynku wtórnym i zamieniające je

na papiery wartościowe sprzedawane na rynku kapitałowym, fundusze

private equity, zajmujące się przeprowadzaniem transakcji fuzji i prze-

jęć, oraz instytucje nazywane hedge funds, zajmujące się – wbrew na-

zwie – głównie krótkoterminową spekulacją.

Wszystkie te instytucje stosują dźwignie. Fundusze sekurytyzacyj-

ne fi nansują swą działalność, zaciągając pożyczki na rynku pieniężnym

w formie emisji krótkoterminowych papierów dłużnych, nazywanych

ABCP (Asset Backed Commercial Papers). Fundusze private equity często

są wręcz tworzone po to, by zajmować się lewarowanymi (a więc fi nan-

sowanymi kredytem bankowym) przejęciami spółek (leveraged buyout).

Także działalność hedge funds wymaga stosowania dużych dźwigni, po-

nieważ polega na wyszukiwaniu na rynku niewielkich anomalii ceno-

wych, których wykorzystywanie może przynieść odpowiednio wysokie

15

B. Holmstrom, S.N. Kaplan, Corporate Governance and Merger Activity in the

U.S.: Making Sense of the 1980s, NBER Working Paper 8220, April 2001.

Andrzej Sławiński

40

stopy zwrotu tylko wtedy, gdy skala fi nansowanych kredytem transakcji

arbitrażowych jest odpowiednio duża w relacji do kapitału

16

.

Warto w tym miejscu podkreślić, że wszystkie wymienione instytu-

cje, pomimo że są instytucjami parabankowymi (ang. shadow banking),

fi nansującymi swą działalność pożyczkami zaciąganymi na międzyban-

kowych rynkach pieniężnych, są formalnie instytucjami rynku kapi-

tałowego, a więc nie podlegają wymogom nadzoru bankowego. Nie

muszą zatem stosować się do obowiązującego banki 8% wymogu ka-

pitałowego. Tworzone przez banki fundusze sekurytyzacyjne utrzymy-

wały zwykle kapitał w wysokości 2% wartości aktywów. Oznacza to, że

dźwignie stosowane przez fundusze sekurytyzacyjne były 50-krotne

17

.

Nie stosowano jednak wobec nich wymogu kapitałowego, ponieważ

tylko sprzedawały papiery będące efektem sekurytyzacji kupionych kre-

dytów, a całe ryzyko ponosiły fundusze inwestycyjne i fundusze eme-

rytalne, które te papiery kupowały.

Inicjując powstawanie parabankowych spółek celowych, banki

tworzyły sobie możliwość przemieszczania dźwigni do pozycji pozabi-

lansowych. Zwłaszcza fundusze sekurytyzacyjne stały się dla banków

swoistym perpetuum mobile, umożliwiającym udzielanie coraz więk-

szej ilości kredytów bez konieczności powiększania kapitałów. Udzie-

lone kredyty były szybko sprzedawane, co uwalniało kapitał banku na

udzielanie nowych.

Owo „oszczędzanie” kapitału umożliwiało bankom osiąganie wyż-

szych niż wcześniej stóp zwrotu (relacji zysku do kapitału), ponieważ

16

R. Bookster, A Demon of Our Own Design, Markets, Hedge Funds, and the Pe-

rils of Financial Innovation, John Wiley and Sons, 2007, s. 101.

17

Pomysł wynoszenia dźwigni poza bilans nie był nowy. Przed bankami robiły to

amerykańskie korporacje, a wśród nich niesławny dzisiaj Enron, które tworzyły spółki

celowe SPV (Special Purpose Vehicle) w dużej mierze właśnie po to, by nie było widać,

że przyczyną osiąganych wysokich stóp zwrotu są duże dźwignie. Zob. N.F. Newman,

Enron and the Special Purpose Entity. Use or Abuse? Th

e Real Problem – Th

e Real Focus,

Bepress Legal Series, Texas Weslean Law School, Paper 1165, 2006; R. Lowenstein,

Origins of the Crash, Penguin Books, London 2004, s. 64–65.

Przyczyny globalnego kryzysu bankowego

41

dzięki sekurytyzacji rosły dochody z marż od udzielanych w coraz więk-

szej ilości kredytów, a wielkość kapitału pozostawała ta sama. Ważnym

źródłem dochodów banków stały się wpływy ze sprzedaży usług fi nan-

sowych tworzonym przez banki spółkom celowym (m.in. w postaci

księgowania i rozliczania transakcji oraz oferowania linii kredytowych).

Świadczenie usług fi nansowych na rzecz instytucji parabankowych sta-

ło się nowym źródłem dochodów banków (prime brokerage), a osiąga-

nie dochodów z tego tytułu miało tę zaletę, że formalnie nie jest obcią-

żone ryzykiem i nie wymaga pokrycia w kapitale, co także umożliwia

zwiększanie stopy zwrotu z kapitału.

Dlaczego jednak największe straty przyniosła bankom działalność

funduszy sekurytyzacyjnych, pomimo że te ostatnie były głównym „ka-

nałem” pozbywania się przez banki ryzyka kredytowego? Stało się tak

dlatego, że zaufanie do obligacji powstałych w wyniku sekurytyzacji

kredytów bankowych (ABS – Asset Backed Securities), w tym zwłaszcza

do obligacji powstałych w wyniku sekurytyzacji kredytów hipotecznych

(MBS – Mortgage Backed Securities) załamało się nagle.

Raptowne zaniknięcie popytu na obligacje MBS, w tym zwłaszcza

na CDO, stworzyło sytuację, w której banki musiały zrobić coś, czego

wcześniej zupełnie nie planowały. Musiały przejąć od funduszy seku-

rytyzacyjnych „zapasy” niesprzedanych jeszcze CDO. Musiały to zro-

bić, ponieważ wyschły źródła fi nansowania funduszy sekurytyzacyj-

nych w postaci emisji ABCP. Banki nie miały w takiej sytuacji innego

wyjścia, jak przejąć do swych bilansów papiery, których wartość gwał-

towanie spadła na skutek nagłego wzrostu obaw o ich rzeczywistą war-

tość. Przejęcie papierów, które szybko traciły na wartości, przyniosło

bankom duże straty. Jak widać, nie przypadkiem ryzyko poniesienia

takich strat określane jest w fi nansach jako warehouse risk. Banki zna-

lazły się w podobnej sytuacji jak przedsiębiorstwa, które przyjęłyby do

magazynu towary tracące szybko na wartości.

Przypomnieliśmy, dlaczego amerykańskie banki sprzedawały ma-

sowo CDO. Musimy jednak jeszcze przypomnieć, dlaczego europej-

skie banki je kupowały. Od razu trzeba powiedzieć, że główną przy-

Andrzej Sławiński

42

czyną był ich nieadekwatny rating i wycena. To zaś było efektem dość

zwodniczej konstrukcji CDO oraz nadużycia przez agencje ratingowe

zaufania, jakim się wcześniej powszechnie cieszyły.

Wysoki rating CDO, a mówiąc dokładniej ich transz senior, wy-

nikał z kolejności ponoszenia zysków i strat przez inwestorów kupują-

cych prawa do dochodów z różnych transz CDO. Konstrukcja CDO

zakładała, że ewentualne straty ponosili najpierw ci inwestorzy, którzy