Strategia zrównowa¿onego wzrostu

dla Twojej firmy. Czêœæ I: Strategia

wzrostu w erze zmian

Autor: Chris Zook

T³umaczenie: Daria Kuczyñska-Szymala(rozdz. 1–2),

Tomasz Rzychoñ (wprowadzenie, rozdz. 3–5, dod. A)

ISBN: 83-7361-757-4

Tytu³ orygina³u: Profit from the Core

Format: B5, stron: 176

• Jak zarz¹dzaæ rozwojem i tworzyæ trwa³¹ wartoœæ firmy w z³o¿onym

i niepewnym otoczeniu rynkowym?

• Jak odkryæ i wykorzystaæ ukryty potencja³ organizacji?

• Jak oceniæ strategiê ju¿ na etapie jej formu³owania?

• Jak przewidywaæ dzia³ania konkurentów i zabezpieczaæ siê przed

przysz³ymi zagro¿eniami?

Odkryj sekrety trwa³ego i zrównowa¿onego wzrostu

Dlaczego jedynie 10% firm na ca³ym œwiecie pod¹¿a œcie¿k¹ trwa³ego

i zrównowa¿onego wzrostu, osi¹gaj¹c przy tym zyski?

Dlaczego du¿e korporacje, wieloletni liderzy rynku, padaj¹ jak muchy w starciach

z nowymi — zdawa³oby siê, s³abymi — konkurentami?

W którym momencie zarz¹dzaj¹cy — œwiadomie lub nie — wprowadzaj¹ firmê na drogê,

z której nie mo¿na zawróciæ?

Dobra strategia rozwoju umo¿liwia pe³ne wykorzystanie potencja³u firmy w jej

podstawowym, dobrze rozpoznanym obszarze dzia³alnoœci. Ten ponadczasowy

i uniwersalny priorytet strategiczny jest Ÿród³em przewagi konkurencyjnej i najlepszym

punktem wyjœcia na drodze rozwoju. Drugim wa¿nym elementem strategii jest

ekspansja w nowych segmentach rynku „otaczaj¹cych” ten podstawowy — w ten

sposób firma buduje pierœcieñ chroni¹cy jej rdzeñ przed atakami konkurentów.

Trzeci zasadniczy element ka¿dej dobrej strategii to ci¹g³e dostosowywanie koncepcji

rozwoju do zmian sytuacji w coraz bardziej turbulentnym otoczeniu rynkowym.

Problem wzrostu le¿y w pe³nym wykorzystaniu fundamentalnych praw rynku

i ekonomii. Autorzy dochodz¹ do tego wniosku w oparciu o 10-letnie badania ponad

dwóch tysiêcy firm technologicznych, us³ugowych i produkcyjnych w ró¿nych bran¿ach,

a tak¿e wywiady przeprowadzone z ponad setk¹ dyrektorów zarz¹dzaj¹cych.

Wiêkszoœæ koncepcji rozwoju powszechnie uwa¿anych za skuteczne nie tworzy trwa³ej

wartoœci — a czasami nawet j¹ niszczy. Dzieje siê tak dlatego, ¿e twórcy i wykonawcy

wiêkszoœci strategii rozwoju nie dostrzegaj¹ ukrytych mo¿liwoœci ekspansji

w podstawowym obszarze dzia³alnoœci firmy.

Spis treści

O Autorach .................................................................................................................................................................. 7

Podziękowania .......................................................................................................................................................... 9

Wprowadzenie ....................................................................................................................................................... 11

1. Rozpaczliwie poszukując wzrostu ............................................................... 15

2. Przynosząca zyski działalność podstawowa ............................................ 33

3. Dylemat Aleksandra Wielkiego .................................................................... 67

4. Jak redefiniować działalność podstawową? ......................................... 115

5. Wzrost w oparciu o podstawowy obszar działalności........................ 153

Bibliografia ............................................................................................................................................................ 161

Skorowidz............................................................................................................................................................... 171

Rozpaczliwie

poszukując wzrostu

Czy udało Ci się sprawić, by Twoja firma rozwijała się w sposób przynoszący zyski

podczas ostatniego boomu gospodarczego, ale znalazłeś się w sytuacji, w której nie

ma już prostych sposobów osiągania coraz większego — przynoszącego zyski —

wzrostu? Albo czujesz, że trzeba rozpocząć działalność w branży internetowej, ale

masz wątpliwości, jaki rodzaj działalności wybrać i jak zadbać o to, by nie ucierpiała

na tym podstawowa działalność Twojej firmy? Może czujesz, że w tej podstawowej

działalności tkwi niewykorzystany potencjał wzrostu, ale nie potrafisz go dokładnie

sprecyzować. A może twoja branża zmienia się w taki sposób, że zastanawiasz się

nad koniecznością przedefiniowania modelu działania, który sprawdzał się przez

tyle lat. W takim przypadku zadajesz sobie pytanie: jak utrzymać przynoszący zyski

wzrost w okresie zmian?

Jeśli widzisz, że Twoja firma znajduje się w jednej z takich sytuacji, konkluzje zawarte

w niniejszej książce mogą cię zainteresować i zaskoczyć. Najważniejszy problem,

jaki stoi przed każdym zarządem, to jak sprawić, by firma się rozwijała. Obecnie

szanse na zwycięstwo w walce o rozwój firmy są mniejsze niż kiedykolwiek, po-

mimo bezprecedensowego rozwoju gospodarki. Zauważ, jak zmieniły się reguły

gry, które muszą być obecnie brane pod uwagę przez zarządy:

• Wartość, jaką akcjonariusze przypisują obecnie spółkom, która wynosi

średnio dwudziestosześciokrotność ich współczynnika cena-zysk, oznacza,

że rozwój tych spółek powinien następować trzy do czterech razy szybciej

niż wzrost PKB.

• Inwestorzy nigdy dotąd nie dawali zarządom tak mało czasu, by mogły się

wykazać. Np. akcjonariusze obracają akcjami pięciokrotnie szybciej niż robili

to kilkadziesiąt lat temu (co sześć dni w przypadku akcji spółek interneto-

wych), domagając się nie tyle samego wzrostu, co wzrostu w każdym poje-

dynczym kwartale.

16

Rozpaczliwie poszukując wzrostu

• Jak wykazała nasza analiza, nawet w najlepszych okresach prosperity dzie-

więciu z każdych dziesięciu zarządów nie udaje się doprowadzić do przy-

noszącego zyski wzrostu firmy. Uwzględniając fakt, że inwestorzy oczekują

wzrostu co kwartał, dziewięćdziesięciu dziewięciu zarządom ze stu nie uda

się spełnić oczekiwań akcjonariuszy.

Jak na ironię, reguły gry stają się coraz bardziej niekorzystne, i to w momencie, gdy

zarządy stoją w obliczu bezprecedensowych trudności we wprowadzaniu i utrzy-

mywaniu zawodników na boisku:

• Zarządy mają do czynienia z ucieczką najbardziej utalentowanych pracowni-

ków, a przyciągnięcie i zatrzymanie nowych pracowników staje się coraz

trudniejsze. Przeciętny okres zatrudnienia pracownika w branży informatycz-

nej, gwieździe gospodarki internetowej, wynosi obecnie jedynie 13 miesięcy.

• Nawet sami trenerzy — czyli prezesi czy dyrektorzy generalni firm —pozostają

na jednym stanowisku jedynie przez jedną trzecią czasu jaki spędzali na

stanowiskach jeszcze dziesięć lat temu.

A i same zasady gry zmieniają się nieustannie. Jak wykażemy w dalszej części książ-

ki, do zawirowań w branżach dochodzi teraz czterokrotnie częściej.

Nie dziwi więc, że uczestnicy gry, w którą w zasadzie nie da się grać, a co dopiero

wygrywać, są obecnie szczególnie podatni na kojące dźwięki cymbałów, wygrywane

przez mędrców, którzy podsuwają złudnie proste (i w konsekwencji fałszywe)

strategie osiągania zwycięstwa w niezwykle złożonej, wieloaspektowej grze. Ich

śpiew uwodzi rewolucyjnym wezwaniem: „Porzućcie co stare, zostawcie swoją

dawną, podstawową działalność za sobą i wyruszcie do ziemi obiecanej”. Zdarza

się, że rada ta pomaga obrać dobry kurs. Jednak — co przedstawiamy w niniejszej

książce i udowadniamy za pomocą przykładów i obszernego materiału dowodo-

wego — zwykle nie rozwiązuje ona zasadniczego problemu, a może nawet jeszcze

mocniej ugruntować przyczyny niewystarczającego wzrostu i niedostatecznych zy-

sków. Podobnie jak starożytni żeglarze z „Iliady”, ci menedżerowie, których skusi

syreni śpiew o wzroście, mogą doświadczyć krótkiej fazy euforii. Ale gdy powrócą

do rzeczywistości, okaże się, że zmierzają prosto na mieliznę.

Odkryliśmy, że kluczem do uwolnienia ukrytych źródeł wzrostu i zysków nie jest

porzucenie dotychczasowego podstawowego obszaru działalności firmy, lecz skon-

centrowanie się na nim z nową energią i nowymi pokładami inwencji. Odkryliśmy

również to, że firmy osiągające największe sukcesy zazwyczaj najłatwiej ulegają

syrenim śpiewom. Przyjrzyj się historii czterech firm, które w poszukiwaniu no-

wych horyzontów odeszły od swojej działalności podstawowej.

Przypadek 1.: Bausch & Lomb

17

Przypadek 1.: Bausch & Lomb

Firma Bausch & Lomb rozpoczęła działalność w branży okulistycznej w roku 1853,

kiedy to niemiecki imigrant Jacob Bausch otworzył niewielki sklep w Rochester

w stanie Nowy York, w którym sprzedawał wyroby optyczne importowane z Europy.

W ciągu następnych 120 lat firma rozwijała się wolno i ostrożnie, krok po kroku,

w podobny sposób, w jaki pracują skrupulatni lekarze okuliści. Do roku 1973 firma

Bausch & Lomb osiągnęła sprzedaż w wysokości 235 mln dolarów i stała się liderem

w dziedzinie przyrządów okulistycznych oraz soczewek.

I wtedy wszystko się zmieniło. W połowie lat siedemdziesiątych ubiegłego wieku

firma Bausch & Lomb uzyskała od niezależnego naukowca z Czechosłowacji pa-

tenty dotyczące odlewania wirowego, procesu umożliwiającego wytwarzanie mięk-

kich soczewek kontaktowych. Proces ten umożliwiał nie tylko produkcję soczewek

wygodniejszych od oferowanych na rynku, ale był to również sposób tańszy. Stan-

dardowy proces wytwarzania soczewek polegał wówczas na wytaczaniu ich z ka-

wałka twardego plastiku. W przypadku procesu odlewania wirowego kroplę polimeru

odwirowuje się w wyprofilowanym naczyniu, a następnie utwardza światłem ultra-

fioletowym. Uzyskane w ten sposób soczewki są „miękkie”, ponieważ płynny poli-

mer po stwardnieniu jest bardziej miękki i bardziej elastyczny niż w twardy plastik

stosowany do wytaczania. Okazało się, że te bardziej elastyczne soczewki są

zdrowsze dla oczu i łatwiej je dopasować. Umożliwiły również zwiększenie wydaj-

ności w całym łańcuchu wartości, od producenta aż do użytkownika końcowego.

Wynalezienie miękkich soczewek stanowiło jedno z tych odkryć, które wstrząsają

układem sił w danej branży i zmieniają wielkość rynku. Do połowy lat osiemdzie-

siątych ubiegłego wieku Bausch & Lomb opracował i wprowadził w życie doskonałą

strategię, eliminując z rynku jednego konkurenta za drugim i zmuszając pozostałych,

skazanych na wytwarzanie soczewek drogimi metodami toczenia, do wycofywania

się z branży. Udział firmy w rynku, mierzony ilością zakupionych po raz pierwszy

soczewek, wzrósł do 40 procent i był kilkakrotnie większy od udziału największego

konkurenta, firmy American Hydron and Coopervision. Bausch & Lomb kontynu-

ował inwestycje w branżę, nabywając czołowego producenta „oddychających” socze-

wek, firmę Polymer Technologies, by wzbogacić asortyment oferowanych produk-

tów. Firma stała się ulubienicą Wall Street, osiągając w tym okresie wyniki lepsze

o ponad 200% niż cała reszta rynku i prezentując spójne sprawozdania o wysokich,

rosnących zyskach.

Wówczas, w momencie gdy konkurencja rozpoczęła kontratak za pomocą nowych

technologii, jak formowanie lane (będące również tanią metodą wytwarzania socze-

wek), Bausch & Lomb odwrócił swoją uwagę od podstawowego obszaru działalności

i zaczął przeznaczać środki pochodzące z działalności dotyczącej soczewek i roz-

tworów na inne rodzaje działalności. Syreny śpiewały: „Działalność podstawowa

18

Rozpaczliwie poszukując wzrostu

załamuje się, marże będą coraz niższe w związku z pojawianiem się na rynku kon-

kurencji… Wykorzystujcie gotówkę na poszukiwanie nowych źródeł wzrostu”. Za-

rząd firmy zainwestował w produkty związane z innymi dziedzinami medycyny,

jak elektryczne szczoteczki do zębów, maści dermatologiczne czy aparaty słuchowe,

lecz nie stworzył żadnych wyraźnych powiązań między tymi produktami a podsta-

wową działalnością firmy koncentrującą się na soczewkach.

Powoli, lecz w sposób zdecydowany, z powodu koncentracji zarządu oraz zasobów

firmy na innych dziedzinach, działalność Bausch & Lomb w zakresie soczewek

kontaktowych przestała się rozwijać. Cena akcji, która wzrosła z 3 dolarów w roku

1973 do 56 dolarów w roku 1991, spadła raptem do mniej niż 33 dolarów. Na

dodatek firma Johnson & Johnson weszła do branży soczewek kontaktowych po-

przez kosztowną inwestycję, mianowicie nabycie firmy Vistakon wraz z jej koncepcją

nowego produktu: soczewek jednorazowych. Soczewki jednorazowe oczywiście

niewiele różnią się od zwykłych soczewek, poza tym, że sprzedaje się je po niż-

szych cenach w opakowaniach zawierających 12 lub 24 sztuki. Jaka firma lepiej

nadawała się do wprowadzenia tego produktu niż będący liderem zarówno pod

względem technologii, jak i konkurencyjności cen Bausch & Lomb? Zamiast tego

udział Bausch & Lomb w rynku spadł do 16 procent, plasując firmę na trzecim miej-

scu za Johnson & Johnson i Ciba Vision. Początkowo firma Bausch & Lomb zarea-

gowała rozpaczliwymi krokami, tnąc ceny i uciekając się do zarządzania kanałami

dystrybucji. Następnie zmieniła zarząd.

Nowe kierownictwo rychło przystąpiło do rozwiązywania problemów firmy, wyco-

fując się z działalności niezwiązanej z soczewkami, w tym bezpośredniej sprzedaży

aparatów słuchowych, przyrządów dentystycznych i okularów przeciwsłonecznych.

Misja firmy została przedefiniowana, co znalazło swój wyraz na okładce rocznego

sprawozdania Bausch & Lomb za rok 1998, gdzie spółka prezentowała się jako

„Oczy Świata”. Hasło to odzwierciedla powrót spółki do jej pierwotnego obszaru

działalności. Jednak cenne zasoby, czas i kapitał zostały zmarnowane. Co ważniejsze,

nowi i silni konkurenci zdążyli okopać się na swoich pozycjach. A prawdopodobnie

wcale nie musiało do tego dojść.

Przypadek 2.: Amazon.com

Prasa popularna niemal codziennie pisze o Amazon.com, czasem jako o idealnym

dziecku gospodarki internetowej, a czasem jako o przykładzie skomplikowanych

wyborów, jakich musi dokonywać młoda firma o niespotykanym dotąd modelu

działalności. Akcja toczy się dalej, rodząc pytanie, czy syreni śpiew o wzroście ocza-

rował Amazon.

Przypadek 3.: Cooke Optics

19

Firma rozpoczęła działalność, co wiedzą chyba wszyscy, od internetowej sprzedaży

książek, czyli produktu znanego z niewydolnych, wielopoziomowych kanałów

dystrybucji. Typowa zwykła księgarnia zwraca ponad 40 procent wziętych na kredyt

książek, które pojawiają się na jej półkach. Przyczyną tak dużych zwrotów jest fakt,

że księgarnie nie są w stanie przewidzieć, które tytuły staną się bestsellerami i że

duża ilość „przeciętnych” książek musi znaleźć się w księgarni w nieefektywnej ilo-

ści dwóch czy trzech sztuk. Model działania Amazon omija tę niewydolność dzięki

skoncentrowaniu dystrybucji oraz otrzymywaniu pieniędzy od klienta z góry, często

przed zapłaceniem wydawcy. Co więcej, Jeff Bezos, prezes Amazonu, uznał, że

Amazon posiada potencjał, by stać się czymś więcej niż tanim sposobem kupowania

książek. Za sprawą wprowadzenia recenzji książek pisanych przez klientów Amazon

stał się społeczną stroną internetową, na której klienci mogli wyrażać swoje poglą-

dy na temat kupowanych książek. Dzięki efektywności tego modelu działalności,

kapitalizacja rynkowa firmy wzrosła do ponad 30 mld dolarów w roku 1999 przy

500 mln dolarów sprzedaży. W tym okresie Amazon podniósł stawkę, dążąc do

przekształcenia się, zgodnie ze słowami Bezosa, w „miejsce, w którym można ku-

pić dosłownie wszystko”.

I nagle Amazon przestał koncentrować się na niewydolnym, wieloetapowym łańcu-

chu wartości sprzedawcy książek (a jakiś czas potem również kaset wideo); zaczął

natomiast konkurować z Wal-Martem i The Home Depot, amerykańskimi gigan-

tami handlu detalicznego. Z prędkością światła Amazon wkroczył w branżę narzędzi

elektrycznych, elektroniki, mebli ogrodowych, a nawet kosmetyków. Badanie firmy

Bain, oparte na ankiecie z udziałem 1200 konsumentów, wykazało, że okres

zwrotu z inwestycji w zdobycie nabywcy książek przez internet jest krótszy niż dwa

lata, a także wyraźną przewagę ekonomiczną względem konkurencji oraz rosnącą

lojalność klientów na bazie usług oferowanych przez Amazon i jej spersonalizo-

wanego oprogramowania. Jednak jak dotąd modele lojalności dotyczące nowych

linii produktów nadal są niepewne. Czy nowy model Amazonu „wszystko dla

wszystkich” okaże się opłacalny? Czy też, co sugerujemy w niniejszej książce,

Amazon powinien trzymać się swoich korzeni i koncentrować na rozwijaniu pod-

stawowego obszaru działalności? Czas pokaże. Do chwili powstawania tej książki

łączne straty wyniosły 1,2 mld dolarów, a inwestorzy stali się bardzo nerwowi, co od-

biło się 70-procentowym spadkiem cen akcji.

Przypadek 3.: Cooke Optics

Firma Cooke Optics została założona w Anglii w 1890 roku w celu wytwarzania wy-

sokiej jakości obiektywów dla branży fotograficznej, nowego i szybko rozwijającego się

wówczas rynku. Wkrótce rozwiązania firmy Cooke stały się standardem w branży,

a aparat, który sir Ernest Shackleton zabrał ze sobą w 1907 roku na biegun południowy,

20

Rozpaczliwie poszukując wzrostu

wyposażony był właśnie w obiektyw Cooke. Podczas pierwszej wojny światowej

obiektywy Cooke okazały się niezbędne dla fotografii lotniczej o wysokiej rozdziel-

czości. Po narodzinach kina niemego obiektywy Cooke pojawiły się w kamerach

czołowych studiów filmowych. Mała firma rozwijała się i rozszerzyła działalność

o specjalistyczne obiektywy o zmiennej ogniskowej, a nawet wysokiej jakości obiek-

tywy o stałej ogniskowej. W roku 1946 firma Cooke została sprzedana Rank Group,

przedsiębiorstwu, które nie było związane z branżą i nie miało żadnego interesu

w utrzymywaniu wizerunku Cooke jako firmy gwarantującej wysoką jakość. W ciągu

kilku kolejnych dekad firma Rank Group koncentrowała się na działalności zwią-

zanej ze studiami postprodukcji, kurortami i kasynami, a Cooke znajdowała się na

samym końcu kolejki, jeśli chodzi o uwagę zarządu czy zasoby przeznaczane na in-

westycje. Cooke przestała się rozwijać. Porównując ten stan rzeczy z chwalebną

przeszłością firmy, pracownik z trzydziestosiedmioletnim stażem pracy skarżył się:

„Firma tak podupadła, że pióra mew wpadały przez dziury w dachu”

1

.

Firmę urato-

wał Les Zellen, specjalista od oświetlenia scenicznego, który od dziesięcioleci ob-

serwował Cooke i widział, jak marnieje jej niegdyś bardzo dochodowa działalność

podstawowa. W roku 1998 nadarzyła się okazja, którą Zellen wykorzystał — nabył

Cooke za zaledwie 3 mln dolarów. Dzięki nowym obiektywom o doskonałej technice

ogniskowania przywrócono do życia lekceważoną od pięciu dekad działalność

podstawową firmy. Obiektywy te natychmiast zdobyły uznanie i zostały wykorzystane

przy kręceniu takich filmowych przebojów ostatnich lat, jak Prochy Angeli, Wbrew

regułom, Huragan czy Erin Brockovich.

Przypadek 4.: Gartner Group

Gartner Group została założona w roku 1979 przez Gideona Gartnera, analityka

giełdowego z firmy zajmującej się obrotem papierami wartościowymi z grupy Oppen-

heimer, który specjalizował się wówczas w śledzeniu notowań firmy IBM i jej kon-

kurentów. Początkowo firma Gartner Group miała sprzedawać informacje dotyczące

IBM bankierom inwestycyjnym i maklerom. Wkrótce po powstaniu firmy zakres

jej działalności został poszerzony i objął pomaganie klientom w dokonywaniu wy-

boru sprzętu komputerowego oraz rozpoczynaniu procesu negocjacyjnego z IBM.

Rynek komputerów dla firm rozrastał się, zapotrzebowanie ze strony klientów było

bardzo duże, a Gartner Group skoncentrowała się na uzyskaniu pozycji swego ro-

dzaju konsumenckiej izby rozrachunkowej zajmującej się gromadzeniem informa-

cji o klientach oraz udzielaniem specjalistycznych opinii o produktach.

W połowie lat osiemdziesiątych ubiegłego wieku firmę kupiła Saatchi & Saatchi

w ramach dążenia do skoncentrowania usług doradczych i reklamowych w jednej

firmie — co samo w sobie stanowiło chybioną strategię wzrostu, która wkrótce się

1

Charles Goldsmith, „A Dying Lens Maker Zooms Back”, Wall Street Journal, 23 marca 2000.

Przypadek 4.: Gartner Group

21

załamała. W roku 1989 rozczarowana działalnością konsultingową Saatchi sprze-

dała Gartner firmie Bain Capital — przedsiębiorstwu o kapitale prywatnym specjali-

zującym się w skupywaniu aktywów firm niezwiązanych z ich podstawową dzia-

łalnością i niedostatecznie zarządzanych.

Bain Capital nabyła za 60 mln dolarów firmę, która rosła w tempie 15 procent rocznie,

osiągała 55 mln rocznych dochodów i której marża wynosiła jedynie około 10 procent,

co nie satysfakcjonowało jej poprzedniej spółki-matki. Lecz Bain Capital dostrzegła

w Gartner Group coś więcej niż tylko małą firmę doradczą z niską marżą. Mene-

dżerowie Bain, analizujący podstawowy obszar działalności firmy, byli coraz bar-

dziej przekonani, że Gartner będzie się o wiele lepiej rozwijać i przynosić wyższą

marżę, jeśli będzie się ją traktować nie jako firmę konsultingową, lecz wykorzysta

się jej możliwości do zbierania, porządkowania i dystrybuowania cennych syndy-

kowanych danych.

Będąc własnością Bain Capital, Gartner z powrotem skoncentrowała się na działaniu

jako konsumencka izba rozrachunkowa zajmująca się gromadzeniem informacji

o i od klientów oraz udzielaniem rzetelnych porad dotyczących zakupu sprzętu

komputerowego i oprogramowania. Rosnąca baza korporacyjnych abonentów dała

firmie Gartner unikalną możliwość dostępu do tysięcy spółek, których menedżero-

wie chcieli dzielić się swoim doświadczeniem w nabywaniu i instalowaniu syste-

mów komputerowych. Dzięki temu dział korporacyjnego zarządzania systemami

informatycznymi Bain nie musiał już zlecać kosztownych analiz zewnętrznym fir-

mom doradczym, by uzyskać obiektywne informacje; mógł oprzeć się na analizach

Gartnera, które były mniej kosztowne i mniej czasochłonne nawet od własnych ana-

liz tego działu. Gartner zadbała o to, by skutecznie utrudnić kopiowanie jej rozwiązań

za pośrednictwem bazy abonentów oraz bazy kryteriów, co pozwoliło na zwiększe-

nie marży z około 10 procent do 30 procent.

Bain opracowała trzyczęściową strategię wzrostu dla firmy Gartner:

1. Przeobrażenie Gartner w firmę zajmującą się danymi syndykowanymi oraz

badaniami, z modelem działalności dającym dużo szersze możliwości niż sam

konsulting.

2. Ekspansja geograficzna poza wschodnie wybrzeże Stanów Zjednoczonych,

na którym do tej pory firma silnie się koncentrowała, w kierunku zachodnim

oraz na Europę poprzez zwiększenie liczby przedstawicieli handlowych.

3. Koncentracja oferowanego asortymentu produktów na najbardziej wpływo-

wych, pionowych i specjalistycznych obszarach zastosowań.

Zaproponowana strategia potraktowania w nowy sposób podstawowego obszaru

działalności okazała się sukcesem. Dochody firmy wzrosły z 55 mln dolarów w 1980

roku, gdy była własnością Saatchi, do 295 mln w roku 1995, gdy stanowiła wła-

sność Bain, oraz 734 mln w roku 1999, gdy była spółką akcyjną. Przez cały ten okres

22

Rozpaczliwie poszukując wzrostu

Gartner coraz ściślej koncentrowała się na swojej podstawowej działalności. Bain

Capital sprzedała Gartner firmie Dun & Bradstreet za około dwudziestokrotność

zwrotu z kapitału, a ta z kolei sprzedała ją za kolejną dwudziestokrotność podczas

pierwszej publicznej oferty akcji.

Charakterystycznym elementem tej historii sukcesu, poza czterystukrotnym przebi-

ciem zwrotu z zainwestowanego kapitału, jest to, że nowi właściciele firmy mieli

inne podejście do jej podstawowej działalności, widząc w niej raczej przedsiębiorstwo

zajmujące się danymi syndykowanymi i badaniami niż konsultingiem. Umiejęt-

ność spojrzenia w kreatywny sposób na podstawową działalność i podjęcia odpo-

wiednich działań to temat, który będzie się przewijać przez całą niniejszą książkę.

Nasza misja

W każdym z powyższych przypadków oraz w setkach innych, które przeanalizowali-

śmy, zauważyć można pewną tendencję: solidna działalność podstawowa traci pęd

z powodu przedwczesnej rezygnacji, błędnych kalkulacji lub nadgorliwości w po-

szukiwaniu wzrostu. Jako autorzy tej książki nie zamierzamy sugerować, że posiadamy

uniwersalne rozwiązanie każdego problemu ze wzrostem. Naszym zamiarem jest

raczej zasugerowanie, że rozważając panacea zalecane w poradnikach biznesowych,

trzeba wziąć pod uwagę ciężar dowodu wynikający z rzeczywistych doświadczeń firm.

Proponujemy zestaw praktycznych i sprawdzonych zasad, testów diagnostycznych

oraz pytań dla zarządu, które można wykorzystać jako narzędzia ponownej analizy

lub korekty strategii poszukiwania możliwości dalszego wzrostu i nowych zysków.

W naszych dążeniach do zrozumienia dynamiki wzrostu opieraliśmy się na nastę-

pujących zasobach informacji:

• około dwustu studiów przypadku z Bain & Company oraz danych dostępnych

publicznie,

• wywiady i dyskusje z około setką menedżerów wyższego szczebla,

• baza danych obejmująca informacje o 1854 spółkach akcyjnych w siedmiu

krajach w okresie dziesięciu lat,

• liczne fragmenty specjalistycznych analiz danych dotyczących źródeł wzrostu

i zysków,

• archiwa wielu firm o kapitale prywatnym, w tym Bain Capital, które wspa-

niałomyślnie udostępniły nam wiele swoich studiów przypadku,

• szczegółowa analiza dostępnej literatury (cytowanej w niniejszej książce) oraz

danych pomocniczych.

Definicja przynoszącego zyski wzrostu

23

Brak oparcia o dane empiryczne, jaki stoi za wieloma biznesowymi „cudownymi

sposobami”, skłonił jednego z oksfordzkich profesorów do ogłoszenia, że zarządza-

nie to „lipny przedmiot akademicki, płytki współczesny szybolet propagujący

szkodliwe komunały”

2

. My nie jesteśmy aż tak sceptyczni. Uważamy, że zarządzanie

jest bardzo pożyteczne, ale zdajemy sobie jednak również sprawę z tego, że znajduje

się dopiero w powijakach. Co ważniejsze, naszym zdaniem z całą pewnością istnieje

kilka stałych reguł strategii w biznesie, których efekty działania są widoczne rok po

roku, które można zastosować w wielu różnych branżach i które wyjaśniają przyczy-

ny zarówno sukcesów, jak i porażek. Niektóre z tych reguł trzeba zaadaptować do

potrzeb gospodarki internetowej, ale w większości przypadków fundamentalne za-

sady mikroekonomii pozostają bez zmian.

Definicja przynoszącego zyski wzrostu

Przeanalizowaliśmy wiele definicji przynoszącego zyski wzrostu i zdecydowaliśmy

się na taką, która uwzględnia kilka aspektów. Dla celów niniejszej książki definiuje-

my trwały wzrost jako wzrost zarówno dochodów, jak i zysków przez dłuższy czas,

podczas gdy całkowita rentowność dla akcjonariuszy (cena akcji oraz reinwestycja

dywidend) przewyższa koszt kapitału. Dane empiryczne wskazują, że w długim

okresie niewiele firm tworzy wartość dla akcjonariuszy bez zapewnienia zwrotu

kosztów kapitału.

Przeglądając dostępne dane ustaliliśmy dwa cele na poziomie równym lub niższym

od tych zakładanych w planach strategicznych firm. Oto one: (1) osiągnięcie 5,5-

procentowego realnego wzrostu (po uwzględnieniu inflacji) przychodów i zysków

oraz (2) zwrot kosztów kapitału w ciągu średnio 10 lat. Przeanalizowaliśmy dane

firma po firmie, by uwzględnić nieprawidłowości w zapisach księgowych czy wyjąt-

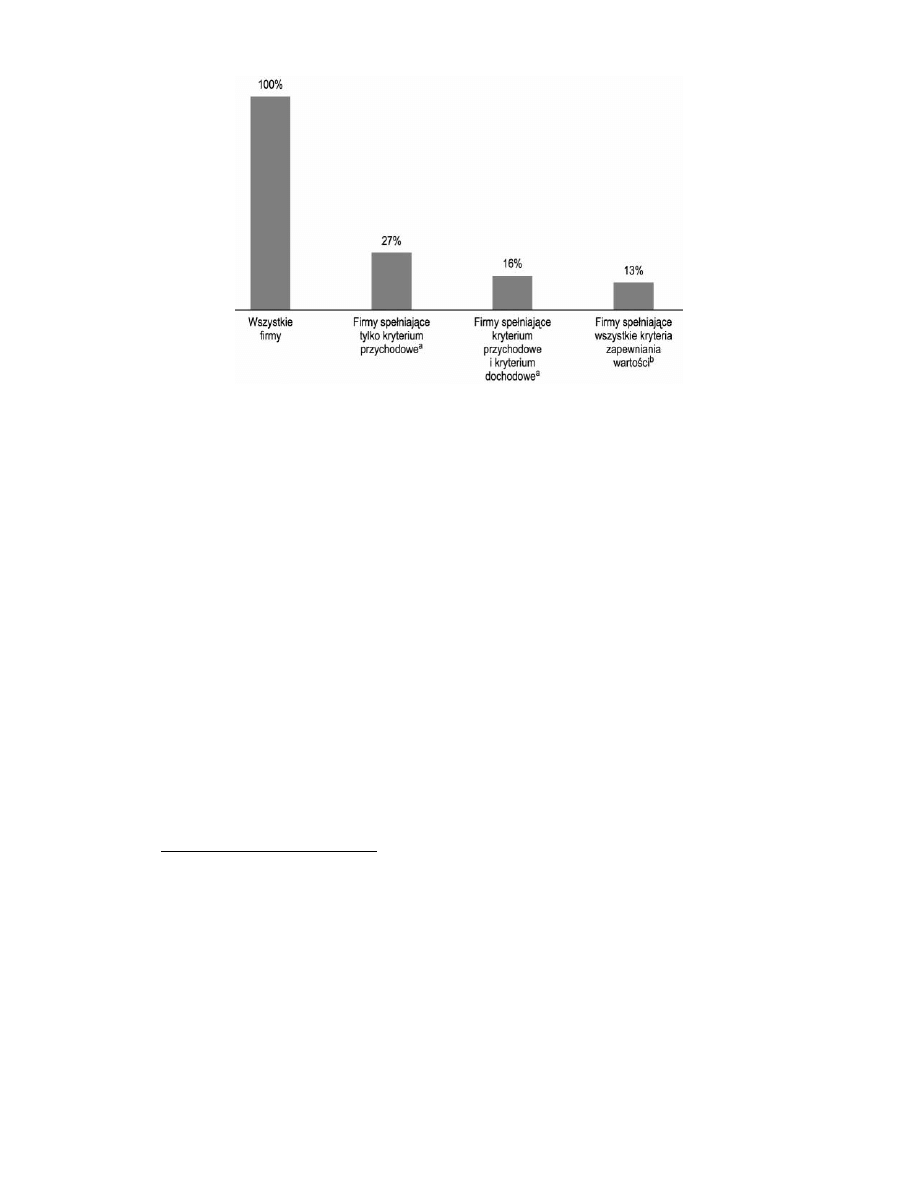

kowe, jednorazowe operacje. Wyniki naszej analizy prezentujemy na rysunku 1.1,

który przedstawia procent wszystkich przebadanych firm spełniających nasze

kryterium przychodowe, kryterium dochodowe oraz kryterium wartości dla akcjo-

nariuszy. Nawet przy tak relatywnie zachowawczych i skromnych docelowych wyni-

kach okazało się, że jedynie jedna z ośmiu firm — czyli ok. 13 procent — była w stanie

osiągnąć trwały przynoszący zyski wzrost (czyli być zaklasyfikowana jako tworząca

wartość trwałą dla akcjonariuszy) w ciągu dekady, którą wielu określiłoby jako

jedną z najlepszych dla światowej gospodarki. Co więcej, próbka przeanalizowanych

przez nas docelowych wyników wyznaczonych w planach strategicznych firm wyka-

zała, że ponad 90 procent badanych firm zamierzało osiągnąć cele o wiele wyższe

niż te założone przez nas.

2

John Micklethwait, Adrian Wooldridge, „Oxford Dons and Management Gurus”, Wall Street

Journal, 8 listopada 1996.

24

Rozpaczliwie poszukując wzrostu

Rysunek 1.1.

Niewiele firm realizuje strategie trwałego wzrostu

Źródło: baza danych Worldscope, analiza firmy Bain

Uwaga: Baza danych objęła firmy z kompletnymi danymi o przychodach ponad 500 mln dolarów z siedmiu krajów

(Stany Zjednoczone, Australia, Wielka Brytania, Francja, Niemcy, Włochy i Japonia

).

a

Roczna składana stopa wzrostu (CARG) > 5,5 procent, 1988 – 1998

b

Średnia roczna całkowita rentowność dla akcjonariuszy (wzrost ceny akcji + wypłacone dywidendy na jednego

zainwestowanego dolara) - koszt kapitału > 0, 1988 – 1998.

Po zaostrzeniu kryteriów do 8 procent realnego wzrostu (około 11 do 12 procent

nominalnego wzrostu w większości badanych krajów w tym okresie) procent firm

tworzących trwałą wartość dla akcjonariuszy spadł do 9. Podczas analizy planów

strategicznych firm odkryliśmy, że ponad dwie trzecie przedsiębiorstw zakładało

osiągnięcie takiego lub wyższego wyniku. Tymczasem w rzeczywistości nawet jedna

z dziesięciu firm nie była w stanie osiągnąć tych założeń.

Okazało się również, że firmy, których rozwój oznaczał wzrost przychodów, ale nie

zysków, nie tworzyły w dłuższym czasie wartości ekonomicznej (choć mogą one

w krótkim czasie wzbogacać akcjonariuszy na giełdzie). Z kolei firmy o rosnących

zyskach, lecz nie przychodach, podążały nietrwałą ścieżką wzrostu, która wkrótce

się urywała. Firmy o rosnących i przychodach, i zyskach, które jednak nie przynosiły

zwrotu kosztów kapitału, nie były w efekcie w stanie (pamiętaj, że badaliśmy okres

dziesięciu lat) przyciągać inwestorów

3

. Ten punkt widzenia potwierdzają obszerne

badania z zakresu tworzenia wartości dla inwestorów.

3

W pewnym sensie nasza definicja jest długoterminową wersją definicji użytych przez G. Bennetta

Stewarta III w The Quest for Value, które opierają się na porównaniu zysków ekonomicznych

z długoterminowym kosztem kapitału.

Definicja działalności podstawowej

25

Warto wspomnieć o innych miernikach przynoszącego zyski wzrostu, które rozwa-

żaliśmy. Wzrost ceny akcji (po uwzględnieniu splitów akcji) to kusząco prosty

wskaźnik, ale można nim manipulować poprzez wykup własnych akcji, który nie

wpływa ani na całkowitą wartość przedsiębiorstwa, ani nie oznacza wzrostu. Wskaź-

nik wzrostu całkowitej wartości rynkowej firmy jest nieco lepszy. Jednak całkowita

wartość rynkowa firmy może rosnąć w rezultacie fuzji, które ani nie zwiększają zysków,

ani nie umieszczają przedsiębiorstwa na trajektorii trwałego wzrostu. Co więcej, łą-

czenie kilku firm o słabych wynikach w jedną z całą pewnością nie jest tym o co

nam chodzi.

Udział w całkowitych zyskach branży lub udział w całkowitej wartości branży to cie-

kawy wskaźnik relatywnej pozycji względem konkurencji. Jednakże nie uwzględnia

on absolutnych poziomów wzrostu czy zyskowności, które mogą akurat spadać.

Ponadto nasuwa się pytanie o granice branży i jej elementy składowe.

Wysoka całkowita rentowność dla akcjonariuszy jest niezbędnym składnikiem

trwałego przynoszącego zyski wzrostu. A mimo to firma, która się nie rozwija, nie

posiada aktywów i wykazuje dodatni przepływ środków pieniężnych, będzie mieć

nieskończenie wysoką rentowność. Branie pod uwagę rentowności w przypadku

braku wzrostu byłoby w kontekście naszych badań równie ograniczone, co uwzględ-

nianie wzrostu w przypadku braku rentowności.

Istnieją również bardziej specjalistyczne lub egzotyczne mierniki przynoszącego

zyski wzrostu. Jednym z nich jest wytwarzany zysk lub wytwarzana wartość w przeli-

czeniu na jednego pracownika. Jednak wskaźnik ten równie dobrze odzwierciedla

praco- i kapitałochłonność przedsiębiorstwa, jak i jego trwały, przynoszący zyski

wzrost. Pochodnym wskaźnikiem jest wzrost wartości na jednego pracownika.

A ten może wynikać zarówno ze zwiększenia kapitałochłonności, jak i z poprawy

wydajności i wzrostu. To interesujące mierniki, ale nie tego szukamy.

W naszym przypadku sprawdziło się zastosowanie kryterium zwrotu kosztów kapi-

tału w długim okresie oraz wzrostu zarówno przychodów, jak i zysków. Niemniej

jednak zachęcamy zarządy firm do korzystania dodatkowo w trakcie opracowywania

modelu wzrostu firm z innych mierników, dotyczących zarówno krótkich, jak i dłu-

gich okresów.

Definicja działalności podstawowej

Teza naszej książki brzmi następująco: fundamentem trwałego przynoszącego zy-

ski wzrostu jest jasne zdefiniowanie podstawowej działalności firmy. Działalność

można definiować z dwóch powiązanych punktów widzenia. Pierwszy (z zewnątrz

do wewnątrz) to punkt widzenia świata zewnętrznego, z naturalnymi granicami

26

Rozpaczliwie poszukując wzrostu

działalności wyznaczanymi przez reguły gospodarki rynkowej. Drugi (z wewnątrz

na zewnątrz) to punkt widzenia osób wewnątrz firmy, z granicami działań firmy

wyznaczanymi przez jej unikalną działalność podstawową.

Oto przykład tego zróżnicowania. Enterprise Rent-A-Car, Alamo Rent a Car czy Avis

to firmy działające w branży, którą kryteria zewnętrzne definiują jako wynajem

samochodów. Ich działalność polega na nabywaniu i zarządzaniu flotą samochodów,

prowadzeniu zautomatyzowanych centrów rezerwacji, zarządzaniu siecią oddziałów

oraz obsłudze klientów, którzy z różnych powodów wypożyczają samochody. Jednak

w ramach tej branży działalność podstawowa każdej z wymienionych firm jest in-

na. Enterprise ma 70-procentowy udział w rynku wynajmu samochodów zastępczych

w ramach ubezpieczenia oraz w trakcie napraw. Firma rozpoczęła działalność w tym

odrębnym obszarze działalności, zakładając filie na przedmieściach i tworząc model

działalności zaspokajający potrzeby warsztatów i firm ubezpieczeniowych. Podsta-

wowa działalność firmy Alamo dotyczy natomiast wypożyczania samochodów

wczasowiczom, którym nie przeszkadza, że muszą odebrać wypożyczony samochód

w miejscu innym niż lotnisko. Firma lokuje swoje filie w popularnych kurortach

wypoczynkowych, jak np. Orlando na Florydzie. Z kolei podstawowym obszarem

działalności firmy Avis jest wynajem samochodów na lotniskach. Jej klientami są

głównie firmy, które wymagają szybkiej obsługi, nowszych samochodów, rozmaitych

biznesowych udogodnień i oczywiście sieci filii ulokowanych na najważniejszych

lotniskach. Każda z wymienionych firm inaczej widzi swoją działalność podstawową

i każda z nich ma rację. A jednak każda z nich jest elementem branży wynajmu

samochodów, którą zewnętrzna gospodarka w coraz większym stopniu traktuje ja-

ko jednolitą arenę konkurencji.

Odmiennym przykładem jest firma Gillette, której podstawowa działalność od czasu

jej założenia blisko sto lat temu koncentrowała się na przeznaczonych dla mężczyzn

produktach do golenia. Po osiągnięciu 70-procentowego udziału w rynku dotyczącym

tej działalności firma usiłowała osiągnąć wzrost w niekonwencjonalny sposób,

wykraczając poza ograniczony rynek produktów do golenia. Przedefiniowała swoją

działalność podstawową, koncentrując się raczej na ofercie na stoiskach przy kasach

w sklepach detalicznych, co doprowadziło do poszerzenia działalności o przybory

piśmiennicze, baterie Duracell czy inne tego typu produkty. Czy ta strategia okaże

się w pełni skuteczna, to się okaże. Niemniej jednak jest to przypadek firmy, która

przedefiniowała swoją działalność podstawową w taki sposób, że znalazła się poza

zewnętrznymi granicami wyznaczonymi przez mapę, którą trzyma w rękach reszta

świata biznesu.

W celu określenia podstawowej działalności swojej firmy zidentyfikuj w pierwszej

kolejności jej następujących pięć aktywów:

1. Klienci, franszyzobiorcy przynoszący potencjalnie największe zyski.

2. Najbardziej zróżnicowane i strategiczne możliwości.

Definicja działalności podstawowej

27

3. Najistotniejsze z oferowanych produktów.

4. Najważniejsze kanały.

5. Wszelkie inne krytyczne aktywa strategiczne, które wiążą się z powyższym

(takie jak patenty, marka, zajmowanie kontrolnej pozycji w sieci).

Rozpoczynając zlecenie konsultingowe w firmie Bain, prawie zawsze najpierw za-

dajemy następujące pytania: „Jak jest zdefiniowana działalności, w ramach której

konkurujecie?”, „Co jest waszą podstawową działalnością oraz źródłem potencjalnej

przewagi nad konkurencją?”. Udzielenie odpowiedzi na te pytanie wymaga zrozu-

mienia każdego z pięciu powyższych aspektów.

Według niedawnego artykułu w Wall Street Journal „Amerykańskie firmy muszą

stawić czoła znaczeniu »podstawowej« działalności”. Podkreślając złożoność te-

go zadania, artykuł stwierdza dalej: „W całej Ameryce, zarówno na Wall Street,

jak i w salach zarządów, następuje koncentracja, co rodzi zaskakująco trudne pyta-

nie: czym jest działalność podstawowa? Czy jest nią produkt? Rodzaj własności in-

telektualnej? Proces? Czy też model biznesu, który można stosować w wielu różnych

branżach?”

4

.

Dla niektórych firm zdefiniowanie działalności podstawowej nie jest szczególnie

trudnym zadaniem; dla innych jest wyjątkowo kłopotliwe. A dla wszystkich jest

niezwykle istotne, by zdefiniować ją w sposób maksymalnie jasny. W przypadku

firmy Gillette działalnością podstawową były przeznaczone dla mężczyzn produkty

do golenia. Ta działalność firmy Gillette była najszybciej rozwijającym się i przy-

noszącym największe zyski obszarem jej działań zarówno w roku 1910, jak i dzisiaj.

Kluczowe aktywa, konstytuujące tę działalność podstawową, obejmują takie dzie-

dziny kompetencji, jak doświadczenie w produkcji wymagających precyzji miniatu-

rowych przedmiotów, biegłość w ostrzeniu ostrzy oraz wysoki poziom obsługi i umie-

jętność zarządzania marką. Firma wykorzystała te aktywa do wkroczenia na obszar

różnych powiązanych branż, począwszy od produktów do pielęgnacji włosów (Toni),

poprzez małe elektroniczne urządzenia (Braun), aż po szczoteczki do zębów (Oral-B)

czy baterie (Duracell). W niektórych przypadkach, co omówimy w dalszej części

książki, ekspansja ta okazała się sukcesem, bazując na sile podstawowego obszaru

działalności Gillette; w innych przypadkach spowodowała jedynie niepotrzebne

rozproszenie uwagi.

Takie firmy, jak Coca-Cola, Black & Decker, Ford, Vodafone, Dell Computer,

Boeing, Starbucks, Wal-Mart czy nawet Bain & Company, mają stosunkowo dobrze

zdefiniowane obszary działalności podstawowej, które większość ich menedżerów

rozumie i potrafi wykorzystać jako podstawę osiągnięcia przynoszącego zyski wzrostu.

4

Bernard Wysocki, Jr., „Corporate America Confronts the Meaning of a Core Business”, Wall Street

Journal, 9 listopada 1999.

28

Rozpaczliwie poszukując wzrostu

W niektórych firmach, jak np. PepsiCo, może istnieć kilka różnych i odrębnych dzia-

łalności podstawowych — w tym przypadku biznes związany z colą oraz działalność

związana ze słonymi przekąskami Frito- Lay.

Jednak w przypadku innych firm, takich jak AOL Time Warner, 3M, Vivendi,

Universal, General Electric czy Tyco, zdefiniowanie działalności podstawowej jest

dużo trudniejsze. Firmy te stanowią wyjątki. Co więcej, tego rodzaju wysoce skom-

plikowane i przypominające konglomeraty spółki rzadko należą do grupy firm two-

rzących trwałą wartość. General Electric, pod rządami Jacka Welcha, to oczywisty

wyjątek — to firma, której udało się utrzymać wiele rodzajów działalności, z których

kilka samych w sobie mogłoby stanowić działalność na dużą skalę, dzięki połącze-

niu ich za pomocą procesów zarządczych oraz systemów zarządzania kadrami

charakteryzującymi GE.

Większości konglomeratów nie udało się efektywnie zarządzać wieloma działalno-

ściami podstawowymi. Liczba konglomeratów wśród firm tworzących trwałą wartość

jest dużo mniejsza niż ich proporcja do wszystkich firm, co potwierdzają rezultaty

wielu analiz dotyczących dywersyfikacji. Ponadto odkryliśmy, że w zdecydowanej

większości firmy osiągające najlepsze wyniki zajmują czołową pozycję w jednej,

a najwyżej dwóch obszarach działalności podstawowych i rozwijają je krok po kro-

ku, jednocześnie wzmacniając początkową działalność poprzez zdobywanie nowych

klientów, nowych kanałów, wprowadzanie nowych produktów czy zastosowań.

Dla celów niniejszej książki działalność podstawową definiujemy jako zestaw pro-

duktów, możliwości, klientów, kanałów dystrybucji oraz obszarów geograficznych,

które determinują to, czym zajmuje się lub zamierza zajmować się dana firma, by

osiągnąć wyznaczone założenie dotyczące wzrostu — czyli trwały i przynoszący

zyski wzrost przychodów. Zdajemy sobie sprawę z tego, że to niezbyt ścisła definicja,

która może powodować istotne różnice zdań między menedżerami firmy. Można

się spierać o to, czym zajmuje się firma, czym chce się zajmować, albo czym powinna

się zajmować, by pokonać konkurencję. Poza tym liczba klientów firmy nie odpo-

wiada zwykle liczbie klientów, którzy naprawdę generują jej zyski — według kla-

sycznej zasady 80 – 20 mniej niż 20 procent klientów zapewnia firmie 80 procent

jej zysków. Oznacza to, że większość klientów zazwyczaj nie determinuje podstawo-

wej działalności firmy, czyli nie przyczyniają się oni do osiągnięcia docelowego po-

ziomu wzrostu. Sednem strategii rozwoju firmy jest określenie jej działalności pod-

stawowej zgodnie z podaną przez nas definicją i koncentrowanie zasobów firmy na

tej działalności aż do momentu, gdy jej potencjał zostanie całkowicie wykorzystany.

Jak korzystać z tej książki

29

Jak korzystać z tej książki

Niniejsza książka skupia się na jednym zagadnieniu: wyjątkowym znaczeniu, jakie

stworzenie silnej działalności podstawowej ma dla zbudowania podstaw wzrostu

firmy.

Precyzujemy dokładnie takie mierniki wzrostu, jakie powinny stosować zarządy

firm, których celem jest trwały wzrost przychodów i zysków. Tylko w ten sposób moż-

na stworzyć wartość dla akcjonariuszy w długim okresie czasu. Przedstawiamy naj-

bardziej, jak to możliwe, precyzyjną definicję działalności podstawowej, podkreśla-

jąc, że proces określania działalności podstawowej firmy to samo sedno zadania

stojącego przed zarządem, choć jest to dziedzina ze swej natury bardzo nieprecyzyjna.

Doskonale wiemy, że tematyka poszukiwania zysku w oparciu o działalność pod-

stawową nie jest czymś nowym, i w naszej książce wielokrotnie dajemy wyraz na-

szemu podziwowi dla obszernych badań innych autorów dotyczących tego oraz

pokrewnych tematów. Czuliśmy się zobligowani do zmierzenia się z tym tematem

z trzech powodów. Po pierwsze, ilość empirycznych danych świadczących o tym,

jak często zarządy nie doceniają podstawowej działalności firmy, jest przytłaczają-

ca. Dlaczego mają tak niskie oczekiwania? Po drugie, koncentracja wyłącznie na

mocnej działalności podstawowej jest konieczna, lecz niewystarczająca dla osią-

gnięcia utrzymującego się wzrostu. Zarządy nieustannie napotykają okoliczności

sprzyjające wkroczeniu w bliskie obszary poboczne i niekiedy takie kroki są abso-

lutnie niezbędne w celu wzmocnienia działalności podstawowej i dodania nowych

strumieni zysku. W jaki sposób zarządy firm mają radzić sobie z tym zasadniczym

biznesowym dylematem — kiedy koncentrować się na działalności podstawowej,

a kiedy wykorzystywać możliwości wkroczenia na zbliżone obszary poboczne? Po

trzecie, zarządy firm muszą czasem podjąć decyzję o zasadniczej zmianie do-

tychczasowej działalności firmy, jeśli zapewni to nowy i trwały wzrost firmy. Dotyczy

to zwłaszcza branż przechodzących burzliwy okres. Jak menedżerowie mają oceniać

decyzję — a żadna z innych podejmowanych przez nich decyzji nie niesie ze sobą

tak wielkiego ryzyka — która polega na zmianie działalności podstawowej po to,

by ją właśnie ochronić?

By odpowiedzieć na powyższe pytania, oparliśmy konstrukcję naszej książki na trzech

podstawowych problemach, z którymi zarząd firmy musi zmierzyć się w trakcie

dążenia do osiągnięcia zysku z działalności podstawowej:

1. Zbudowanie pozycji rynkowej oraz wpływów w zakresie działalności pod-

stawowej lub segmencie tej branży.

2. Następnie: poszerzanie działalności o obszary poboczne logicznie i blisko

z nią powiązane.

3. Zmiana lub przedefiniowanie działalności podstawowej w reakcji na zawi-

rowania w branży.

30

Rozpaczliwie poszukując wzrostu

W rozdziale 2. omówimy, jak definiować działalność podstawową, i pokażemy, jak

w pełni wykorzystać tkwiący w niej potencjał. Przedstawimy pierwszy paradoks

wzrostu: działy firmy, które osiągają najlepsze wyniki, to zwykle te działy, które

w najmniejszym stopniu wykorzystują swój potencjał. Przekonaliśmy się, że więk-

szość menedżerów stara się ożywić wzrost firmy, koncentrując się na działach o ni-

skich wynikach. Jednak naszym zdaniem pobudzenie wzrostu wymaga poprawy

wyników najlepszych działów, bez względu na obecny poziom tych wyników. Naj-

lepszemu działowi firmy najłatwiej będzie przynieść poprawę wzrostu.

Rozdział ten rozpoczynamy od przedstawienia danych świadczących o tym, że silna

działalność podstawowa jest głównym źródłem przewagi konkurencyjnej, a następ-

nie definiujemy granice działalności podstawowej, sposoby różnicowania poprzez

zdobywanie siły oraz wpływów na rynku, a także powody, dla których tak często

nie wykorzystuje się w pełni potencjału tkwiącego w działalności podstawowej;

prezentujemy ponadto zestaw klasycznych źródeł „ukrytej wartości”. Jednak w bran-

żach przechodzących burzliwy okres wyznaczenie granic działalności podstawowej

jest trudniejsze, a przez to waga tradycyjnych miar udziału w rynku mniej istotna.

Choć w wielu tradycyjnych branżach regułą jest konkurowanie firm o identycznych

modelach działalności, coraz częściej mamy dziś do czynienia z konkurencją po-

między firmami o zasadniczo odmiennych modelach działalności. W wielu branżach

radzenie sobie z tą rosnącą złożonością konkurencji stanowi jeden z najważniej-

szych problemów, jaki muszą rozwiązać strategowie biznesu.

Tematem rozdziału 3. jest to, co nazywamy „ekspansją na obszary poboczne”, czyli

wkraczanie w nowe, lecz powiązane z działalnością podstawową dziedziny działal-

ności. Omawiając ekspansję na obszary poboczne, przedstawiamy drugi paradoks

wzrostu: im silniejsza jest działalność podstawowa firmy, tym łatwiej wkroczyć na

obszary poboczne, osiągając zysk, a zarazem tym łatwiej rozproszyć swoją uwagę.

W rozdziale 3. analizujemy trendy typowe dla firm, które osiągnęły w przeszłości

najlepsze wyniki dotyczące wzrostu. Niektóre tych firm, jak np. ServiceMaster czy

Reuters, rozwijały się przez dziesięciolecia, a nawet dłużej, dzięki systematycznej

ekspansji na logicznie powiązane obszary poboczne koncentrujące się wokół rela-

tywnie stałej działalności podstawowej. Potwierdzamy rezultaty dziesiątek analiz

naszymi własnymi danymi, które pokazują, że wiele obiecujących strategii wzrostu

zostało zaprzepaszczonych z powodu nadmiernej ekspansji czy wyboru niewłaści-

wego obszaru pobocznego. Zdarza się, że zawirowania w branży wymuszają na me-

nedżerach zaryzykowanie działań na peryferiach danej działalności celem zabezpie-

czenia się przed nieprzewidywalnymi okolicznościami zamiast podążania rok po roku

wytyczoną ścieżką wzrostu, jak dzieje się to w przypadku sklepów detalicznych.

W rozdziale 4. zajmujemy się kwestią, kiedy niezbędne jest przedefiniowanie podsta-

wowej działalności i jak należy je przeprowadzić, zwłaszcza w okresie zawirowań

w branży. W rozdziale tym przedstawiamy trzeci paradoks wzrostu: zarządy firm,

które z sukcesem zbudowały silną działalność podstawową i potrafiły skorzystać

Jak korzystać z tej książki

31

na ekspansji na obszary poboczne, są jednocześnie najbardziej wrażliwe na zawiro-

wania w branży. Do pewnego stopnia temat redefiniowania działalności podsta-

wowej powraca sotto voce w każdym rozdziale niniejszej książki. Przykłady sukcesów

firm, które przedefiniowały swoją działalność podstawową i odzyskały czołową

pozycję w biznesie, nie przemawiają za przesadną wiernością wobec tradycji firmy.

W rozdziale 4. analizujemy również coraz bliższe powiązania pomiędzy organizacją

firmy a jej strategią wzrostu. W epoce zawirowań i konieczności szybkiego reagowa-

nia popularne hasło „struktura naśladuje strategię” zmienia się w „czasami struktura

determinuje strategię”. Umiejętność szybkiego reagowania i udoskonalania strategii

w oparciu o wydarzenia na rynku to zasadnicze źródło przewagi konkurencyjnej,

jaką posiada wiele odnoszących sukcesy firm.

W rozdziale 5. prezentujemy wytyczne dotyczące procesu tworzenia oraz udoskonala-

nia strategii wzrostu. Przedstawiamy tam również czwarty paradoks wzrostu: każdy

rodzaj organizacji hamuje wzrost. We współczesnym niespokojnym środowisku go-

spodarczym zmiany — dotyczące strategii firmy, jej struktury czy kadry — mają pod-

stawowe znaczenie dla osiągnięcia trwałego przynoszącego zyski wzrostu. By pano-

wać nad zmianami, menedżerowie muszą do nich dążyć, zamiast się im opierać.

Choć sam pomysł osiągania zysku z działalności podstawowej jest prosty, to jednak

wyzwania, jakie stoją przed zarządem, który zamierza go zrealizować w praktyce, mają

wyjątkowy charakter. Każdy z paradoksów wzrostu grozi porażką zarządu, zmniej-

szeniem szans na osiągnięcie trwałego przynoszącego zyski wzrostu. Niepowodze-

nia zdarzają się w 99 procentach przypadków.

Naszym zdaniem wymienione powyżej trzy elementy strategii wzrostu są równie

istotne dla stabilnych branż, jak przemysł spożywczy czy tekstylny w stanie długo-

trwałej równowagi, jak i dla niespokojnych branż, począwszy od urządzeń elektrycz-

nych po detaliczną sprzedaż przez internet, które raz znajdują się w stanie równowagi,

a zaraz potem nierównowagi. Niemniej jednak w okresie zawirowań wiele wspól-

nych im zasad strategicznych musi zostać w odpowiedni sposób zaadaptowanych.

Naukowcy oraz praktycy biznesu przeprowadzili wiele doskonałych badań dotyczą-

cych tego, jak tradycyjne zasady strategiczne, które powstawały dla stabilnych, ka-

pitałochłonnych branż muszą być obecnie adaptowane dla przedsiębiorstw, które

w związku z gwałtownymi zmianami w gospodarce muszą redefiniować swoją dzia-

łalność (dotyczy to zwłaszcza przedsiębiorstw „informacjochłonnych”). Np. Clayton

Christensen świetnie opisał sposób, w jaki nowi konkurenci mogą się pojawić i pro-

sperować wykorzystując „szkodliwe” technologie, budując pozycję rynkową w opar-

ciu o przynoszących małą marżę drugorzędnych klientów, podczas gdy obecny lider

może się temu jedynie bezradnie przyglądać

5

. Carl Shapiro opisał sposób, w jaki

5

Clayton M. Christensen, The Innovator’s Dilemma: When New Technologies Cause Great Firms to

Fail, Harvard Business School Press, Boston 1997.

32

Rozpaczliwie poszukując wzrostu

osobliwy rodzaj ekonomiki przedsiębiorstw informatycznych wymaga nowego ze-

stawu zasad ekonomicznych potrzebnych do stworzenia silnej strategii biznesowej

6

.

Inni zajmowali się wyjaśnianiem kwestii, dlaczego duże firmy tak wolno przystoso-

wują się do zmian albo dlaczego udział w rynku ma obecnie dużo mniejsze znacze-

nie niż kiedyś. W kolejnych rozdziałach wykorzystujemy wyniki tych doskonałych

prac o fundamentalnym znaczeniu.

Kilkakrotnie wspomnieliśmy już o paradoksach dotyczących strategii wzrostu

w biznesie. Bez wątpienie świat obfituje w paradoksy. By piłka golfowa poleciała

dalej, luźniej trzymasz kij. By samolot wzbił się w powietrze, cofasz drążek. By odzy-

skać kontrolę nad samochodem, który wpadł w poślizg, zdejmujesz nogę z hamul-

ca. By roślina rosła szybko i zdrowo, przycinasz ją. By stworzyć najlepiej zorgani-

zowaną gospodarkę na świecie, zdajesz się na magiczne działanie wolnego rynku.

Mottem wszelkich analiz zawartych w niniejszej książce jest ostatni paradoks wzro-

stu: wzrost jest wynikiem koncentracji; zawężając zakres, stwarzasz możliwości eks-

pansji. Niezwykłe jest to, że pomimo całego szeregu możliwości, jakie napotyka

niemal każdy zarząd, najbardziej pewnym i sensownym rozwiązaniem jest osiąganie

zysku z działalności podstawowej.

6

Carl Shapiro, Hal R. Varian, Information Rules: A Strategic Guide to the Network Economy,

Harvard Business School Press, Boston 1999.

Wyszukiwarka

Podobne podstrony:

e przyjaciele zobacz co media spolecznosciowe moga zrobic dla twojej firmy eprzyj

e przyjaciele zobacz co media spolecznosciowe moga zrobic dla twojej firmy eprzyj

Kiżuk i Michalska wsparcie finansowe dla Twojej firmy

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy 2

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

e przyjaciele zobacz co media spolecznosciowe moga zrobic dla twojej firmy eprzyj

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

E przyjaciele Zobacz co media spolecznosciowe moga zrobic dla Twojej firmy eprzyj

CSR Stwórz dla swojej firmy efetywną strategię CSR HBR 2008

Reklama partyzancka Efektywne strategie dla malej firmy reklpa 2

więcej podobnych podstron