:V]HONLHSUDZD]DVWU]HĝRQH1LHDXWRU\]RZDQHUR]SRZV]HFKQLDQLHFDïRĂFL

OXEIUDJPHQWXQLQLHMV]HMSXEOLNDFMLZMDNLHMNROZLHNSRVWDFLMHVW]DEURQLRQH

:\NRQ\ZDQLHNRSLLPHWRGÈNVHURJUDILF]QÈIRWRJUDILF]QÈDWDNĝHNRSLRZDQLH

NVLÈĝNLQDQRĂQLNXILOPRZ\PPDJQHW\F]Q\POXELQQ\PSRZRGXMHQDUXV]HQLH

SUDZDXWRUVNLFKQLQLHMV]HMSXEOLNDFML

:V]\VWNLH]QDNLZ\VWÚSXMÈFHZWHNĂFLHVÈ]DVWU]HĝRQ\PL]QDNDPLILUPRZ\PL

EÈGěWRZDURZ\PLLFKZïDĂFLFLHOL

$XWRURUD]:\GDZQLFWZR+(/,21GRïRĝ\OLZV]HONLFKVWDUDñE\]DZDUWH

ZWHMNVLÈĝFHLQIRUPDFMHE\ï\NRPSOHWQHLU]HWHOQH1LHELRUÈMHGQDNĝDGQHM

RGSRZLHG]LDOQRĂFLDQL]DLFKZ\NRU]\VWDQLHDQL]D]ZLÈ]DQH]W\PHZHQWXDOQH

QDUXV]HQLHSUDZSDWHQWRZ\FKOXEDXWRUVNLFK$XWRURUD]:\GDZQLFWZR

+(/,21QLHSRQRV]ÈUöZQLHĝĝDGQHMRGSRZLHG]LDOQRĂFL]DHZHQWXDOQH

V]NRG\Z\QLNïH]Z\NRU]\VWDQLDLQIRUPDFML]DZDUW\FKZNVLÈĝFH

5HGDNWRUSURZDG]ÈF\0DJGDOHQD'UDJRQ

3URMHNWRNïDGNL8/$%8.$

)RWRJUDILDQDRNïDGFH]RVWDïDZ\NRU]\VWDQD]D]JRGÈ6KXWWHUVWRFN

:\GDZQLFWZR+(/,21

XO.RĂFLXV]NLF*/,:,&(

WHO

HPDLORQHSUHVV#RQHSUHVVSO

:::KWWSRQHSUHVVSONVLÚJDUQLDLQWHUQHWRZDNDWDORJNVLÈĝHN

'URJL&]\WHOQLNX

-HĝHOLFKFHV]RFHQLÊWÚNVLÈĝNÚ]DMU]\MSRGDGUHV

KWWSRQHSUHVVSOXVHURSLQLH"ZEL]QH

0RĝHV]WDPZSLVDÊVZRMHXZDJLVSRVWU]HĝHQLDUHFHQ]MÚ

,6%1

&RS\ULJKWŅ0LFKHO0XV]\ñVNL

3ULQWHGLQ3RODQG

•

Kup książkę

•

Poleć książkę

•

Oceń książkę

•

Księgarnia internetowa

•

Lubię to! » Nasza społeczność

Spis treści

1. Wydarzenia niezaleĝne od firm

9

1.1. Kurczenie siÚ rynku

9

1.2. Pojawienie siÚ konkurentów

17

1.3. Dekoniunktura

20

1.4. Strajki

20

1.5. Zmiany w systemie podatkowym

i innych pañstwowych regulacjach

21

1.6. Wahania kursów wymiany walut

22

2. Wydarzenia bÚdÈce skutkiem bïÚdów menedĝerów

25

2.1. Niezrozumienie zasad obliczania progu rentownoĂci

25

2.2. Zbyt wysokie rabaty dla klientów

28

2.3. NieuwzglÚdnianie segmentacji rynku

30

2.4. NieumiejÚtnoĂÊ szacowania ryzyka (czyli wiara w cuda)

32

2.5. NiechÚÊ do wspóïdziaïania

35

2.6. NieuwzglÚdnianie podstawowych

zasad motywowania pracowników

36

2.7. Niezrozumienie przez menedĝerów ich roli w firmie

38

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

4

W biznesie przetrwają nieliczni

2.8. Mylenie udziaïu w rynku z zyskiem

40

2.9. Stosowanie nieodpowiednio ustalonych cen sprzedaĝy

41

2.10. Prowadzenie wojen cenowych

47

2.11. ¥lepe naĂladowanie dziaïañ konkurencji

49

2.12. Zbyt wysokie koszty handlowe

50

2.13. Wchodzenie na nierentowne rynki zbytu

54

2.14. NieuwzglÚdnianie konsekwencji

braku barier wejĂcia na rynek

58

2.15. Finansowanie inwestycji

zobowiÈzaniami krótkoterminowymi

59

2.16. Zbyt wysokie i kosztowne zadïuĝenie

62

2.17. Zbyt wysokie dywidendy

65

2.18. Niedbanie o wiernoĂÊ klientów wobec firmy

66

2.19. WÈtpliwej wartoĂci fuzje i przejÚcia spóïek

68

2.20. Mylenie zysku firmy z jej przepïywami pieniÚĝnymi (cash flow)

70

2.21. Biurokracja

75

3. Przypadki

77

3.1. Rabaty

77

3.2. Szacowanie przychodów

79

3.3. Szacowanie ryzyka

80

3.4. Segmentacja rynku

81

3.5. Budowanie wiernoĂci klientów wobec firmy

82

3.6. Walka ze zbyt wysokimi kosztami

85

3.7. Kontrola kosztów handlowych

87

3.8. Ustalanie cen

89

3.9. Zysk a udziaï w rynku

91

3.10. Rekrutacja menedĝerów

93

3.11. Rozbudowywanie hierarchii w firmie

94

3.12. Rola menedĝera w firmie

95

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

6

W biznesie przetrwają nieliczni

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

Spis treści

5

A. 26 zïotych reguï

99

B. Zadania dla czytelników

103

C. PiÚÊ mroĝÈcych krew w ĝyïach opowieĂci dla menedĝerów

109

NastÚpca

109

Rzecz o ujarzmianiu klientów

112

Sprawa Parkinsona

115

Czy warto uczyÊ siÚ marketingu?

118

NieosiÈgalni

121

O autorze

125

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

1

Wydarzenia

niezależne

od firm

Wydarzenia niezależne od firm

Istnieje wiele zagroĝeñ, na które kierownictwo przedsiÚbiorstwa

nie ma ĝadnego wpïywu, a wiÚc sÈ przez nie niezawinione. Zazwy-

czaj nazywa siÚ je losowymi przypadkami — co jednak nie znaczy,

ĝe ĝadnego z nich nie da siÚ przewidzieÊ i ĝe nie moĝna uniknÈÊ

jego negatywnych konsekwencji.

1.1. Kurczenie siÚ rynku

Spadek popytu na sprzedawane przez firmÚ produkty jest statystycz-

nie najczÚstszÈ przyczynÈ kïopotów podmiotów gospodarczych,

odpowiedzialnÈ za co najmniej jednÈ trzeciÈ wszystkich przypadków

ich upadïoĂci. Dlatego wïaĂnie redukcja rynku to pierwsze zagadnie-

nie omówione w niniejszej publikacji. Spadek popytu jest naj-

wiÚkszym zagroĝeniem dla wszelkiej dziaïalnoĂci gospodarczej —

wprawdzie niezawinionym przez firmy, jednak czÚsto stosunkowo

ïatwo przewidywalnym.

Jakie mogÈ byÊ powody kurczenia siÚ rynku? Oprócz tych,

które sÈ wynikiem dziaïañ konkurencji (bÚdzie o nich mowa w dal-

szej czÚĂci ksiÈĝki) moĝna wymieniÊ cztery przyczyny:

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

10

W biznesie przetrwają nieliczni

1. zmianÚ potrzeb klientów;

2. rozwój technologii;

3. pojawienie siÚ produktów substytucyjnych;

4. przeminiÚcie mody.

Na Ăwiecie sprzedaje siÚ coraz mniej (jakĝe szkodliwych) pa-

pierosów. WÚgiel, dostarczany ongiĂ do wÚzïów kolejowych

dziesiÈtkami ton, nie jest juĝ tam potrzebny, poniewaĝ dawno

zaprzestano uĝywania parowozów. Celuloidowe klisze do apara-

tów fotograficznych przestaïy siÚ sprzedawaÊ, odkÈd Ăwiatem

zawïadnÚïa fotografia cyfrowa. Tak szeroko stosowany kiedyĂ

teleks zostaï zastÈpiony przez faks, ten z kolei ostatnio ustÈpiï

miejsca e-mailom, rolÚ telegramów zaĂ przejÚïy z sukcesem ich

substytuty, czyli wysyïane z telefonów komórkowych SMS-y.

Wreszcie — nikt nie kupuje juĝ kostek Rubika, które nie tak

dawno byïy jednym z najmodniejszych gadĝetów.

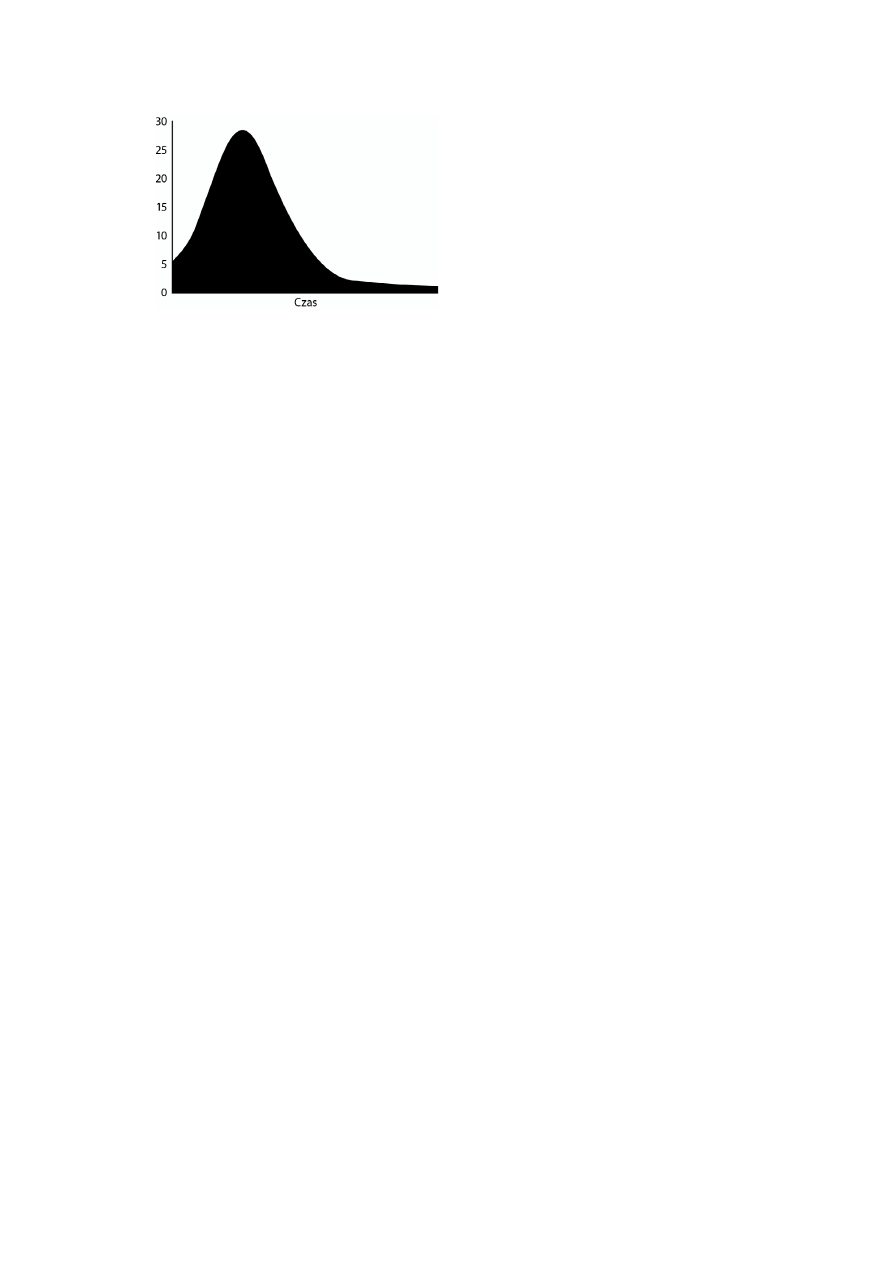

Poniewaĝ przemijanie to charakterystyczna cecha ludzkiej egzy-

stencji, wszystkie produkty majÈ pewien skoñczony cykl ĝycia. Zaw-

sze moĝna w nim wyróĝniÊ cztery fazy: wprowadzenie produktu

na rynek, wzrost jego sprzedaĝy, dojrzaïoĂÊ i schyïek. Zjawisko to

obrazuje wykres (rys. 1.1), na którym oĂ pozioma reprezentuje czas,

a pionowa — tempo sprzedaĝy produktu. Ów diagram ma po-

dobnÈ formÚ dla wszystkich towarów i usïug. Jedyne róĝnice dotyczÈ

stosowanych jednostek: w przypadku produktów podstawowego

uĝytku (niezbÚdnych do ĝycia) na poziomej osi odkïadane sÈ lata

(albo nawet dziesiÈtki lat), z kolei obecnoĂÊ gadĝetów na rynku liczy

siÚ w miesiÈcach (lub tylko tygodniach).

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

Wydarzenia niezależne od firm

11

Rys. 1.1. Typowy ksztaït krzywej cyklu ĝycia produktu

— pokazuje ewolucjÚ sprzedaĝy artykuïu w czasie

Jak dalece kurczenie siÚ rynku wpïywa na sytuacjÚ przedsiÚ-

biorstwa? To zaleĝy. Po pierwsze, od tego, na ile rentowny jest

(albo byï) tracÈcy popularnoĂÊ produkt, po drugie, od liczby innych

towarów albo usïug znajdujÈcych siÚ oprócz niego w portfolio

sprzedaĝowym firmy.

Aby to opisaÊ, warto przede wszystkim przypomnieÊ zasadÚ

obliczania progu rentownoĂci. Otóĝ opiera siÚ ona na podziale

kosztów na zmienne i staïe. Pierwsze z nich charakteryzujÈ siÚ

tym, ĝe ich wielkoĂÊ jest proporcjonalna do poziomu dziaïalnoĂci

przedsiÚbiorstwa, natomiast drugie nie zaleĝÈ od poziomu tej dzia-

ïalnoĂci. Koszty staïe ujmowane sÈ zawsze w odniesieniu do caïej

firmy — w przeciwieñstwie do kosztów zmiennych, które podaje

siÚ dla jednej jednostki (litera „j”) wytwarzanego albo sprzeda-

wanego towaru.

Ile przedsiÚbiorstwo zarabia na sprzedaĝy jednej jednostki pro-

duktu? Odpowiedě na to pytanie wydaje siÚ prosta, gdy posiada siÚ

informacje dotyczÈce ceny sprzedaĝy (Cena) oraz kosztu zmiennego

jednostkowego (KZ

j

). Zarobek wynosi:

Cena – KZ

j

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

12

W biznesie przetrwają nieliczni

Nie jest to bynajmniej zysk firmy, poniewaĝ powyĝszy wzór nie

uwzglÚdnia kosztów staïych (KS). Z tego wïaĂnie powodu róĝnicÚ

Cena – KZ

j

nazywa siÚ nie zarobkiem, lecz marĝÈ bezwzglÚdnÈ

i traktuje po prostu jako jednostkowÈ (wynikïÈ ze sprzedaĝy jednej

jednostki produktu) kwotÚ na pokrycie staïych kosztów przedsiÚ-

biorstwa.

Aby firma nie notowaïa strat, wszystkie jej koszty powinny

zostaÊ pokryte Ărodkami ze sprzedaĝy wytwarzanego produktu. In-

nymi sïowy, konieczne jest, by staïe wydatki byïy w peïni skompen-

sowane przez marĝe bezwzglÚdne. Jest to moĝliwe dopiero od

pewnego poziomu sprzedaĝy, który zazwyczaj nazywa siÚ progiem

rentownoĂci. Wynosi on:

Próg rentownoĂci = KS / (Cena – KZ

j

)

PrzedsiÚbiorstwo, które sprzedaje liczbÚ jednostek produktu

odpowiadajÈcÈ progowi rentownoĂci, nie ponosi ĝadnych strat, po-

niewaĝ wszystkie jego koszty sÈ pokryte. Nie ma ono jednak takĝe

zysków, bo suma marĝ bezwzglÚdnych wystarcza tylko na skom-

pensowanie jego kosztów staïych.

PrzedsiÚbiorstwo, któremu uda siÚ sprzedaÊ wiÚcej, niĝ wynosi

próg rentownoĂci, zarobi. Natomiast gdy nie zdoïa osiÈgnÈÊ tej

wartoĂci — odnotuje finansowe straty. Moĝna to przedstawiÊ za

pomocÈ prostego wzoru matematycznego. Ogólnie rzecz biorÈc,

wynik finansowy firmy (dodatni — zysk, ujemny — strata) to

róĝnica pomiÚdzy kwotÈ uzyskanÈ ze sprzedaĝy (zwanÈ zazwy-

czaj przychodem albo obrotem) i sumÈ wszystkich kosztów:

Wynik = Przychód – Koszty

Gdy przedsiÚbiorstwo sprzedaje w pewnym okresie N jednostek

produktu, wtedy:

Wynik = N * Cena – N * KZ

j

– KS

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

Wydarzenia niezależne od firm

13

Pierwszy czïon tego wzoru (N * Cena) to omawiany przy-

chód (obrót) firmy, a reszta z prawej strony odpowiada przedsta-

wionym juĝ poprzednio (caïkowitym) kosztom. OczywiĂcie (i po raz

kolejny) kiedy:

0 = N * Cena – N * KZ

j

– KS,

wtedy N = próg rentownoĂci (który od tej chwili bÚdzie

oznaczany jako N

próg

).

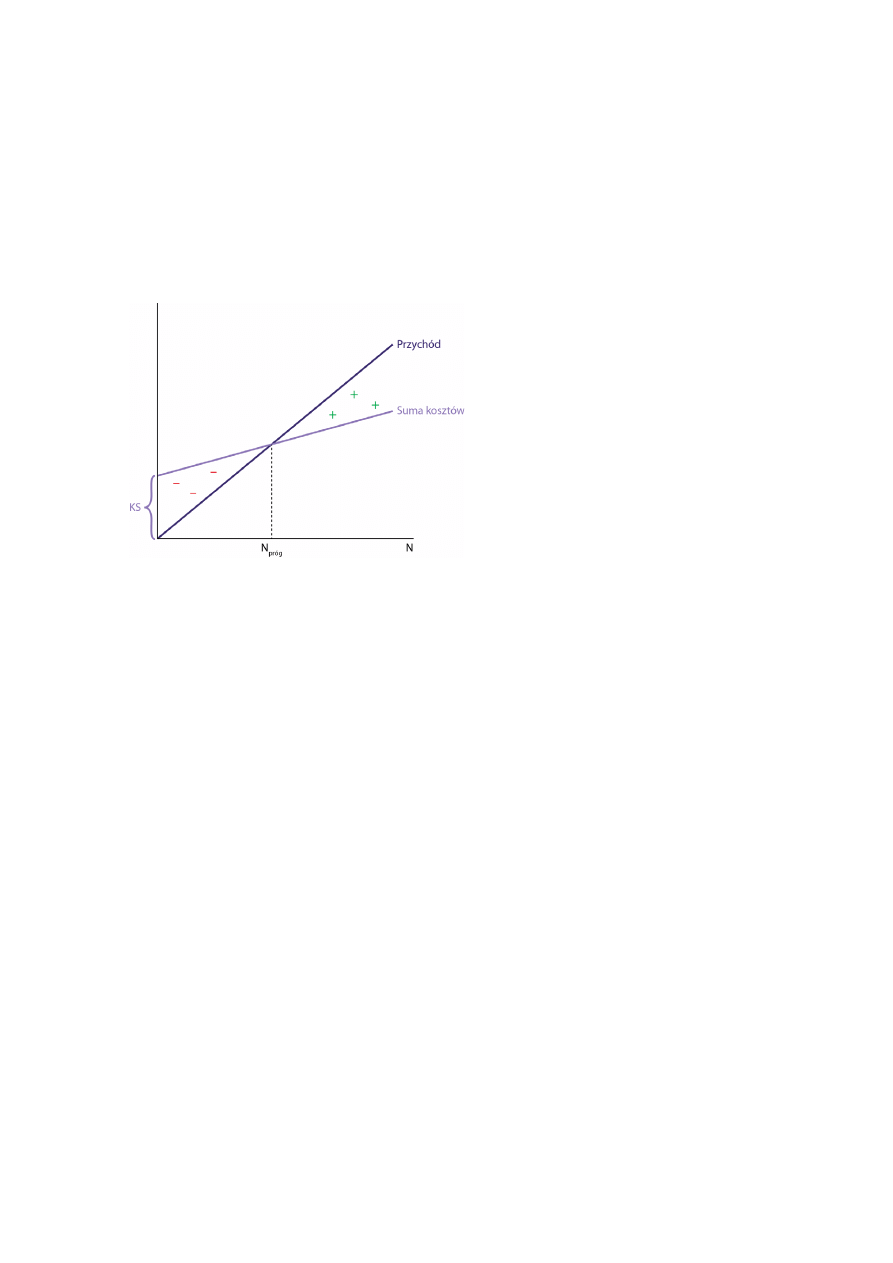

Rys. 1.2. Ilustracja zasady obliczania progu rentownoĂci

— obszar oznaczony plusami odpowiada strefie realizacji zysków,

minusy odzwierciedlajÈ generowanie strat; N

Próg

jest progiem rentownoĂci

InteresujÈce jest graficzne przedstawienie tej zaleĝnoĂci. Na-

chylenie linii prostej odpowiadajÈcej sumie kosztów zmiennych

i staïych obrazuje proporcjonalnoĂÊ sumy kosztów zmiennych firmy

do sprzedawanych przez niÈ jednostek produktu N (rys. 1.2). Linia

ta nie przechodzi przez poczÈtek ukïadu wspóïrzÚdnych, gdyĝ

przedsiÚbiorstwo bÚdzie ponosiÊ koszty staïe nawet przy braku

jakiejkolwiek sprzedaĝy. Druga linia prosta na tym rysunku odzwier-

ciedla osiÈgany przez firmÚ przychód (obrót) i takĝe jest nachylona,

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

14

W biznesie przetrwają nieliczni

poniewaĝ ów przychód (obrót) zaleĝy przecieĝ proporcjonalnie od

liczby N. WiÚksze nachylenie prostej przychodu (obrotu) w sto-

sunku do prostej kosztów tïumaczy siÚ tym, ĝe stosowana Cena

przewyĝsza wartoĂÊ kosztu zmiennego jednostkowego KZ

j

.

Punkt przeciÚcia siÚ obydwu prostych odzwierciedla sytuacjÚ,

w której przychód (obrót) wynosi tyle samo, ile suma kosztów. A za-

tem wynik finansowy dziaïalnoĂci przedsiÚbiorstwa jest równy zeru.

Na osi poziomej wspóïrzÚdnych odpowiada to pewnej wartoĂci

liczby jednostek produktów, która wynosi wïaĂnie tyle, ile próg

rentownoĂci N

próg

. Sprzedaĝ N < N

próg

spowoduje finansowe straty

firmy (symbolizowane przez zakreskowanÈ znakami „–” powierzch-

niÚ pomiÚdzy prostymi), natomiast sprzedaĝ N > N

próg

przyniesie

zyski (powierzchnia pokryta znakami „+”).

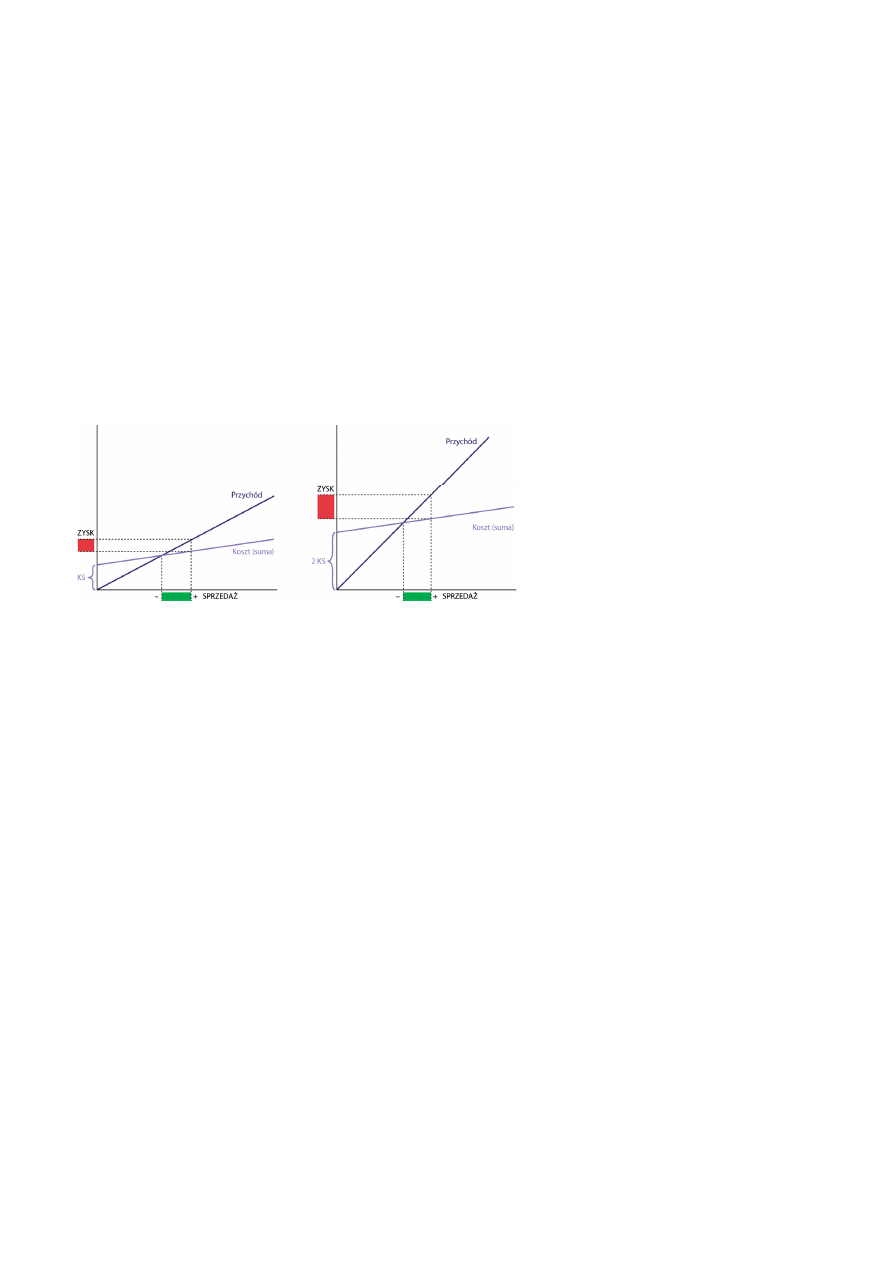

Rys. 1.3. Zasada dziaïania děwigni operacyjnej — na ilustracji z prawej strony

koszty staïe firmy sÈ wyĝsze i ona wïaĂnie znacznie boleĂniej od swego

konkurenta (z lewej strony) odczuje niekorzystne wahania popytu

Jak wynika ze wzoru na próg rentownoĂci, ta sama jego wielkoĂÊ

moĝe byÊ osiÈgana z róĝnymi kombinacjami wartoĂci KS, Cena

i KZ

j

. Pojawia siÚ zatem pytanie: czy przy tych samych progach

rentownoĂci lepiej mieÊ wyĝsze, czy niĝsze koszty staïe KS?

TakÈ sytuacjÚ dwóch firm o identycznych N

próg

, lecz róĝnych

kosztach staïych i cenach ilustruje powyĝszy rysunek (rys. 1.3).

Kup ksiąĪkĊ

Pole

ü ksiąĪkĊ

Wyszukiwarka

Podobne podstrony:

Jak rozpoznac klamce Dlaczego ludzie nie mowia prawdy i jak ich na tym przylapac

biznes i ekonomia garnitur kontra garsonka czyli jak zbudowac dobre relacje w pracy joanna sajko ebo

biznes i ekonomia brzdek jak odkrecic internetowy kurek z pieniedzmi joel comm ebook

biznes i ekonomia jak wywierac wplyw na ludzi philip hesketh ebook

biznes i ekonomia strategie inwestycyjne jak z glowa zarabiac na gieldzie adam jagielnicki ebook

więcej podobnych podstron