R a p o r t y S e k t o r o w e

Autorzy:

Michał Górzyński

Jarosław Osiak

Magdalena Rokicka

współpraca:

Andrzej Cylwik

Raport:

„Analiza rynku spirytusowego

w Polsce”

W a r s z a w a , 2005

CASE – Doradcy Sp. z o.o.

© CASE-Doradcy Sp. z o.o.

Warszawa 2005

Wszelkie prawa zastrzeżone.

Zabronione jest kopiowanie, przetwarzanie

i rozpowszechnianie w jakimkolwiek celu i postaci

bez pisemnej zgody autora i wydawcy.

Projekt okladki – Agnieszka Natalia Bury

ISBN 83-918289-8-0

Wydawca:

CASE-Doradcy Sp. z o.o.

00-010 Warszawa

Sienkiewicza 12

tel./fax 0 -22 525 41 12

tel. 0-22 622 66 27 w. 28

fax 0-22 828 60 69

e-mail: doradcy@case.com.pl

„Analiza rynku spirytusowego w Polsce”

3

Wprowadzenie ........................................................................................................................................................ 5

Rozdział 1. Charakterystyka polskiego rynku spirytusowego na tle rynku światowego ................................... 6

1.1. Charakterystyka światowego rynku alkoholi – trendy i tendencje...................................................................... 6

1.2. Charakterystyka krajowego rynku alkoholi....................................................................................................... 11

Rozdział 2. Analiza krajowego przemysłu spirytusowego ................................................................................. 15

2.1. Produkcja wyrobów spirytusowych.................................................................................................................. 15

2.2. Spożycie napojów alkoholowych ..................................................................................................................... 16

2.3. Marki wódek.................................................................................................................................................... 22

2.4. Charakterystyka głównych uczestników sektora wyrobów spirytusowych....................................................... 27

2.5. Charakterystyka głównych uczestników sektora dystrybucji alkoholi............................................................... 27

Rozdział 3. Charakterystyka ekonomiczno-finansowa branży spirytusowej w Polsce ..................................... 30

3.1. Porównanie wielkości podstawowych.............................................................................................................. 30

3.2. Przyrost aktywów i majątku............................................................................................................................. 33

3.3. Analiza kosztów............................................................................................................................................... 34

3.4. Analiza wyników finansowych ......................................................................................................................... 35

Rozdział 4. Przekształcenia własnościowe przemysłu spirytusowego w Polsce............................................... 37

4.1. Własności niematerialne Polmos...................................................................................................................... 40

Rozdział 5. Wpływ uwarunkowań fiskalnych na funkcjonowanie

branży oraz nielegalny import artykułów spirytusowych............................................................... 43

5.1. Polityka akcyzowa............................................................................................................................................ 43

5.2. Podatek akcyzowy w branży spirytusowej ....................................................................................................... 45

5.3. Nielegalny import artykułów spirytusowych .................................................................................................... 46

Rozdział 6. Podsumowanie i wnioski................................................................................................................... 49

6.1. Charakterystyka światowego rynku alkoholi .................................................................................................... 49

6.2. Charakterystyka krajowego rynku alkoholi....................................................................................................... 49

6.3. Charakterystyka głównych producentów i dystrybutorów wyrobów spirytusowych na rynku krajowym ........ 50

6.4. Sytuacja ekonomiczno-finansowa krajowej branży producentów wyrobów spirytusowych ............................ 50

6.5. Przekształcenia własnościowe przemysłu spirytusowego w Polsce .................................................................. 50

6.6. Wpływ uwarunkowań fiskalnych oraz nielegalnego importu artykułów

spirytusowych na funkcjonowanie branży ....................................................................................................... 52

Spis tabel i rysunków .......................................................................................................................................... 53

SPIS TREŚCI

„Analiza rynku spirytusowego w Polsce”

4

„Analiza rynku spirytusowego w Polsce”

5

Celem niniejszego opracowania jest analiza rynku

i sektora produkcji wyrobów spirytusowych w Polsce,

a następnie identyfikacja czynników wpływających na je-

go konkurencyjność oraz prezentacja przewidywanego

rozwoju branży.

Raport został przygotowany w okresie, w którym na-

stępuje intensywny proces konsolidacji branży i ostatni

etap jej prywatyzacji, przygotowujący krajowych produ-

centów do funkcjonowania w warunkach otwartego ryn-

ku unijnego.

W rozdziale 1 prezentujemy charakterystykę polskie-

go rynku spirytusowego na tle rynku europejskiego i ryn-

ku światowego, analizując zmiany i tendencje spożycia

napojów alkoholowych, w tym w szczególności wysoko-

procentowych. W rozdziale następnym została przedsta-

wiona analiza krajowego przemysłu spirytusowego ze

szczególnym uwzględnieniem najważniejszych producen-

tów i dystrybutorów wyrobów spirytusowych. Rozdział

3 zawiera analizę ekonomiczno-finansową krajowej bran-

ży spirytusowej (klasa 1591 wg PKD). Kolejny rozdział

prezentuje proces przekształceń własnościowych krajo-

wego przemysłu spirytusowego w okresie ostatnich lat.

W rozdziale ostatnim opisano dwa najważniejsze czynni-

ki wpływające na funkcjonowanie branży: politykę akcy-

zową i nielegalny import wyrobów spirytusowych.

Opracowanie zostało napisane na podstawie infor-

macji pozyskanych z wyspecjalizowanych raportów i ana-

liz, przygotowanych przez instytucje monitorujące rynek

wyrobów spirytusowych w kraju i na świecie (The Global

Drinks Record, Euromonitor International, World Drink

Trends, The International Wine and Spirit Records, AC

Nielsen), prasy branżowej („Rynki Alkholowe”, „Czysta

Energia”, „Wiadomości Handlowe”) oraz danych Główne-

go Urzędu Statystycznego.

Od 1999 roku Spółka CASE-Doradcy monitoruje

i analizuje polski rynek produkcji piwa, porównując go

również z rynkiem spirytusowym. Jest to nasz pierwszy

raport prezentujący sektor wyrobów spirytusowych

w sposób kompleksowy. W przyszłości planujemy corocz-

ną aktualizację raportu.

Wprowadzenie

1

ang. ready to drink.

2

Dane na podstawie Prospektu Emisyjnego Polmos Lublin 2004 r.

„Analiza rynku spirytusowego w Polsce”

1.1. Charakterystyka światowego rynku alkoholi –

trendy i tendencje

Wielkość całego rynku alkoholi na świecie w 2003 r. sza-

cuje się na ok. 196,7 miliarda litrów objętościowych –

w stosunku do 1998 r. nastąpił wzrost o ok. 20,6 miliar-

da litrów. Jednakże w ostatnich pięciu latach konsump-

cja wyrobów spirytusowych uległa zmniejszeniu o ok.

7%. Utrzymuje się wzrostowy trend konsumpcji piwa –

w analizowanym okresie odnotowano wzrost o ok.

14,2%; spożycie wina również wzrosło o ok. 4,4%. Na-

poje alkoholowe typu RTD

1

mają w strukturze światowej

sprzedaży niewielki udział, ale zainteresowanie konsu-

mentów tego typu alkoholami rośnie, o czym świadczy

wzrost konsumpcji o ok. 160,8%.

Największymi pod względem wartości sprzedaży rynka-

mi alkoholi są: Stany Zjednoczone (wartość sprzedaży

w 2003 r. to 83 miliardy dolarów), Japonia (60 mld

USD) oraz Niemcy (28 mld USD). Polska pod względem

wartości sprzedaży napojów alkoholowych w 2003 r.

zajmowała 7. miejsce na świecie, z wartością sprzedaży

detalicznej wynoszącą 7,7 mld USD

2

.

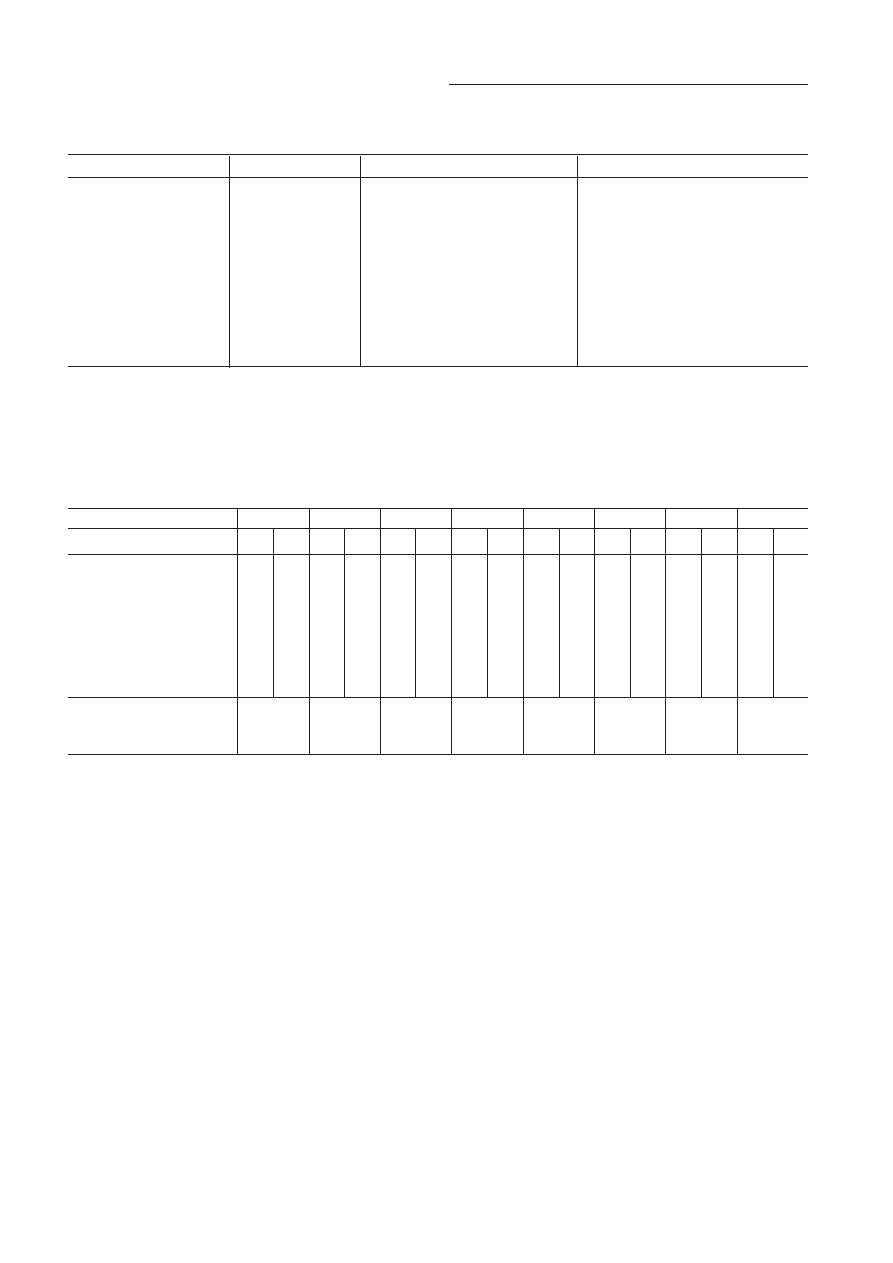

W tabeli 1 przedstawiono wielkość światowego rynku

napojów alkoholowych.

Na rysunku 1 przedstawiono najczęściej spożywane ro-

dzaje napojów alkoholowych w przeliczeniu na 100° al-

kohol.

Spożycie piwa w przeliczeniu na 100° alkohol w 1998 r.

było na poziomie ok. 7,1 mld litrów, a w 2003 wyno-

siło ok. 8,1 mld l. Konsumpcja wina wzrosła z 2,8 do

2,9 mld l. Jedynie spożycie wyrobów spirytusowych

w tym okresie spadło o ok. 546 mln l w przeliczeniu

na 100° alkohol.

Tendencje w spożyciu głównych rodzajów napojów alko-

holowych w latach 1998-2003 były bardzo podobne, za-

równo biorąc pod uwagę zmiany konsumpcji mierzone

w litrach objętościowych, jak i w przeliczeniu na czysty spi-

rytus.

W strukturze konsumpcji napojów alkoholowych (wg li-

trów objętościowych) prym wiedzie piwo, a jego udział

sukcesywnie rośnie – w 2003 r. wyniósł 75,4% i był

większy o 1,6 pp niż w roku 1998. Wyroby spirytusowe

odnotowały w tym okresie spadek z 11,2% (1998) do

9,3% (2003); podobnie, lecz wolniej maleje udział win,

dla których nastąpił spadek z 13,6% do 12,7%. Udział

alkoholi typu RTD w latach 1998-2003 wzrósł z 0,8% do

1,9%, czyli aż ponaddwukrotnie.

W tabeli 3 przedstawiono wielkość rynku alkoholi w po-

6

1. Charakterystyka polskiego rynku spirytusowego

na tle rynku światowego

Światowy rynek alkoholi, w tym:

1998

1999

2000

2001

2002

2003

1998=

100%

Piwo

129 870

132 917

136 886

141 290

144 986 148 360

114,2

Jabłecznik

1 117

1 202

1 205

1 210

1 212

1 225

109,7

Alkohole smakowe RTD – ready to drink

1 432

1 685

2 008

2 569

3 248

3 735

260,8

Wino

24 009

23 924

24 040

24 236

24 634

25 066

104,4

Wyroby spirytusowe

19 644

19551

18 978

18 627

18 344

18 278

93,0

Łącznie

176 071

179 278

183 118

187 932

192 424 196 665

111,7

Tabela 1. Wielkość światowego rynku alkoholi (w mln l objętościowych)

Źródło: Euromonitor International

„Analiza rynku spirytusowego w Polsce”

szczególnych regionach świata.

Największymi regionami konsumpcji alkoholi na

świecie w 2003 r. były: Azja – ok. 27,8 %, Europa Zachod-

nia – ok. 24,1%, Ameryka Północna – ok. 15,8% oraz Eu-

ropa Wschodnia i Ameryka Łacińska – po ok. 13,2%.

7

1998

1999

2000

2001

2002

2003

1998=

100%

Europa Zachodnia

46 870

47 363

47 278

47 267

47 320

47 468

101,3

Europa Wschodnia

18 086

19 326

20 998

22 590

24 429

25 864

143,0

Ameryka Północna

29 150

29 664

30 078

30 326

30 792

31 146

106,8

Ameryka Łacińska

25 560

25 208

25 502

25 940

25 754

25 865

101,2

Azja

46 012

47 236

48 522

50 621

52 707

54 737

119,0

Australia i Nowa Zelandia

2 689

2 706

2 757

2 780

2 808

2 867

106,6

Afryka i Bliski Wschód

7 703

7 776

7 982

8 407

8 614

8 719

113,2

RAZEM

176 070

179 279 183 117 187 931 192 424 196 666 111,70

Tabela 3. Wielkość rynku alkoholi w poszczególnych regionach (w mln l objętościowych)

Źródło: dane Euromonitor International

1998

1999

2000

2001

2002

2003

Piwo

73,8

74,1

74,8

75,2

75,3

75,4

Jabłecznik

0,6

0,7

0,7

0,6

0,6

0,6

Alkohole smakowe RTD – ready to drink

0,8

0,9

1,1

1,4

1,7

1,9

Wino

13,6

13,3

13,1

12,9

12,8

12,7

Wyroby spirytusowe

11,2

10,9

10,4

9,9

9,5

9,3

Tabela 2. Struktura światowego rynku alkoholi (w %) wg litrów objętościowych

Źródło: Opracowanie własne na podstawie danych Euromonitor International

Piwo Wino Wyroby spirytusowe

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

1998

1999

2000

2001

2002

2003

Rysunek 1. Światowy rynek wybranych grup alkoholi w przeliczeniu na 100° alkohol

Źródło: Opracowanie własne na podstawie danych Euromonitor International

„Analiza rynku spirytusowego w Polsce”

W tabeli 4 przedstawiono dane dotyczące struktury kon-

sumpcji alkoholi na świecie.

Bardzo wysoka dynamika wzrostu rynku produktów

alkoholowych w Europie Wschodniej (por. tabela 3) spo-

wodowała w okresie 1998-2003 zwiększenie udziału tego

regionu w strukturze światowego rynku o 3 punkty pro-

centowe, do poziomu 13,15%. W efekcie rynek ten stał

się trzecim najważniejszym rynkiem na świecie – po azja-

tyckim (27,83%) i zachodnioeuropejskim (24,14%), a wy-

przedzając w ostatnich latach rynki amerykańskie.

W tabeli 5 przedstawiono światową sprzedaż tzw.

międzynarodowych wyrobów spirytusowych w poszcze-

gólnych regionach świata. Dane nie obejmują sprzedaży

wyrobów spirytusowych produkowanych lokalnie z wy-

jątkiem whisky, brandy i ginu.

Na podstawie danych Euromonitor International,

w 2003 r. światowa sprzedaż międzynarodowych wyro-

bów spirytusowych osiągnęła ok. 593 tys. kartonów 9-

-litrowych i zwiększyła się o ok. 9% w porównaniu do ro-

ku 1998. Wzrasta udział sprzedaży międzynarodowych

wyrobów spirytusowych – zwłaszcza w rejonie Azji i Wysp

Pacyfiku, gdzie wzrost wyniósł ok. 21%. Największy zaś

spadek konsumpcji międzynarodowych wyrobów spirytu-

sowych odnotowano w Australii i Nowej Zelandii – o ok.

11%. Eksperci branżowi przewidują znaczny wzrost

sprzedaży międzynarodowych wyrobów spirytusowych,

wyższy niż w omawianym okresie, głównie w Europie

8

1998

1999

2000

2001

2002

2003

Europa Zachodnia

26,62

26,42

25,82

25,15

24,59

24,14

Europa Wschodnia

10,27

10,78

11,47

12,02

12,70

13,15

Ameryka Północna

16,56

16,55

16,43

16,14

16,00

15,84

Ameryka Łacińska

14,52

14,06

13,93

13,80

13,38

13,15

Azja

26,13

26,35

26,50

26,94

27,39

27,83

Australia i Nowa Zelandia

1,53

1,51

1,51

1,48

1,46

1,46

Afryka i Bliski Wschód

4,37

4,34

4,36

4,47

4,48

4,43

Tabela 4. Struktura rynku alkoholi w podziale na regiony (w %)

Źródło: Obliczenia własne na podstawie danych Euromonitor International

Wyszczególnienie

1998

2003

Dynamika 1998

2008*

Dynamika 2003

= 100%

= 100%

W tys. kartonów 9-litrowych **

Świat

544 301

592 970

109

679 696

115

Europa Zachodnia

139 108

141 383

102

147 024

104

Europa Wschodnia

33 766

40 187

119

51 693

129

Ameryka Północna

111 715

122 038

109

134 752

110

Ameryka Łacińska

68 444

64 691

95

73 151

113

Azja i Wyspy Pacyfiku

166 952

202 338

121

249 197

123

Australia i Nowa Zelandia

6 912

6 130

89

6 190

101

Afryka i Bliski Wschód

17 403

16 203

93

17 744

110

Tabela 5. Wielkość rynku międzynarodowych wyrobów spirytusowych

* Prognoza

** Zestawienie nie obejmuje danych dotyczących wódek i lokalnych wyrobów spirytusowych z wyjątkiem lokalnie

produkowanych whisky, brandy i ginu

Źródło: Euromonitor International

„Analiza rynku spirytusowego w Polsce”

9

Lp.

Kraj

2000

2001

2002

1 Rosja

194 635,00

239 310,00

264 540,00

2 Ukraina

42 525,00

44 000,00

56 400,00

3 USA

36 055,00

37 380,00

39 040,00

4 Polska

25 920,00

25 409,50

25 040,50

5 Białoruś

12 560,00

12 105,00

11 391,00

6 Kazachstan

9 550,00

9 325,00

9 485,00

7 Uzbekistan

7 907,00

8 004,00

8 156,00

8 Wielka Brytania

5 110,00

5 529,00

5 640,00

9 Rumunia

3 900,00

4 160,00

4 415,00

10 Niemcy

3 160,00

3 180,00

3 340,00

11 Kanada

3 038,00

3 201,75

3 281,00

12 Brazylia

2 546,00

2 564,75

2 667,75

13 Czechy

2 714,50

2 622,00

2 552,00

14 Bułgaria

1 802,50

1 963,50

2 098,00

15 Finlandia

1 805,50

1 871,00

1 891,50

16 Kirgistan

1 545,00

1 600,00

1 650,00

17 RPA

1 693,00

1 608,50

1 516,50

18 Hiszpania

1 220,75

1 333,50

1 438,50

19 Estonia

1 124,75

1 231,75

1 383,00

20 Słowacja

1 655,00

1 475,25

1 350,25

21 Tadżykistan

1 200,00

1 255,00

1 280,00

22 Litwa

1 050,00

1 100,50

1 190,00

23 Łotwa

1 240,00

1 110,00

1 085,00

24 Armenia

1 110,00

1 035,00

997,50

25 Francja

806,00

905,00

987,50

26 Mołdowa

885,00

905,00

935,00

27 Szwecja

1 014,75

966,50

926,75

28 Turcja

932,00

904,00

905,00

29 Meksyk

868,00

881,00

893,50

30 Irlandia

755,00

812,00

871,00

31 Izrael

709,50

790,00

845,00

32 Węgry

946,50

867,00

830,50

33 Turkmenistan

830,00

815,00

820,00

34 Serbia

709,50

776,00

804,00

35 Gruzja

1 010,00

680,00

785,00

36 Grecja

562,50

627,50

625,50

37 Australia

539,00

575,50

b.d.

38 Indie

377,00

428,00

580,00

39 Japonia

524,00

537,50

553,00

40 Azerbejdżan

545,00

550,00

545,00

41 Włochy

354,00

422,00

472,00

42 Norwegia

342,50

329,75

357,25

43 Austria

332,00

335,75

342,50

44 Belgia/Luksemburg

219,00

269,00

293,00

45 Hiszpania

232,50

255,00

275,50

46 Bośnia

198,00

210,00

220,00

47 Kostaryka

169,75

202,00

209,50

48 Puerto Rico

256,00

225,25

202,00

49 Dania

205,00

201,25

198,25

50 Szwajcaria

147,00

160,00

187,00

Tabela 6. Światowy rynek wódki – wielkość spożycia wódek ponadnarodowych

z podziałem na kraje (w tysiącach kartonów 9-litrowych)

Źródło: Zestawienie na podstawie danych The International Wine and Spirit Records

„Analiza rynku spirytusowego w Polsce”

i niektórych regionach Azji. Rynkami o największej dyna-

mice wzrostu sprzedaży międzynarodowych wyrobów

spirytusowych w Europie w najbliższych latach staną się

nowe państwa członkowskie UE. W krajach tych wzrost

sprzedaży będzie wywołany zmniejszeniem akcyzy na na-

poje alkoholowe, dzięki czemu staną się one dostępne dla

większej liczby konsumentów.

Powyższe informacje i prognozy nie są sprzeczne

z tendencjami zmian na rynku światowym przedstawio-

nymi w tabeli 1 i na rysunku 1, ponieważ dotyczą tylko

istotnej części rynku wyrobów spirytusowych, tzw. wyro-

bów międzynarodowych. Są one dowodem na to, że po-

stępy globalizacji dotyczą także rynku wysokoprocento-

wych napojów alkoholowych.

Przechodząc do badań bardziej szczegółowych, zajmu-

jemy się poniżej analizą rynku światowego i największych

krajowych rynków wódki oraz najbardziej znanych marek.

W tabeli 6 przedstawiono 50 największych krajowych

rynków wódki.

W zestawieniach głównych rynków wódki dominują

kraje byłego ZSRR oraz kraje Europy Środkowo-Wscho-

dniej. Polski rynek wyrobów spirytusowych zajmuje

czwarte miejsce pod względem wolumenu sprzedaży.

10

Lp.

Marka

Właściciel

Wielkość sprzedaży w latach:

Łączny udział

w 2002

2000

2001

2002

1 Stolichnaya

SPI

41 762,18

44 966,39

26 537,64

0,06

2 Smirnoff

Diageo

15 108,65

15 759,74

17 148,42

0,04

3 Istok

Istok

4 275,00

10 130,00

15 000,00

0,03

4 Absolut

V&S Group

7 152,22

7 270,34

7 374,98

0,02

5 Moskovskaya

SPI

10 378,33

9 985,10

6 161,50

0,01

6 Gzhelka

Gzhelka

600,00

2 700,00

5 500,00

0,01

7 Flagman Vodka

Roust

1 095,00

2 375,15

5 075,65

0,01

8 SoyuzViktan

SoyuzViktan

-

5 250,00

4 400,00

0,01

9 Nemiroff

Nemyriv Distillery

-

2 624,43

3 727,80

0,01

10 TopazVodka

Topaz Vodka

1 000,00

2 260,00

3 495,00

0,01

11 Absolwent

Polmos Białystok

4 220,00

3 850,00

3 337,85

0,01

12 Sibirskaya

SPI

3 401,55

3400,75

2 751,70

0,01

13 Krepkaya

SPI

3 450,20

3 250,00

1 951,40

0,00

14 BolsVodka

Remy Cointreau

2 128,50

2 241,40

1 764,95

0,00

15 Popov

Diageo

1 792,60

1 803,15

1 721,65

0,00

16 Finlandia

Brown Forman

1544,17

1 542,41

1 696,63

0,00

17 SkyyVodka

Campari

1 129,10

1386,60

1 630,57

0,00

18 McCormickVodka

McCormick

1 510,40

1 610,65

1 630,50

0,00

19 Gordons Vodka

Diageo

821,50

1 643,70

1 554,35

0,00

20 Koskenkorva

Altia Group

1 503,98

1512,22

1 536,40

0,00

21 Żołądkowa Gorzka

Polmos Lublin

1 200,00

1 350,00

1 502,25

0,00

22 Barton Vodka

Constellation Brands

1 385,00

1 460,00

1 480,00

0,00

23 Lviv Distillery

Lviv Distillery

-

1 665,00

1 435,00

0,00

24 Soplica

Bols

700,00

1 220,00

1 377,25

0,00

25 Gorbatschow

Henkell&Soehnlein

1 212,70

914,30

1 281,93

0,00

26 Żubrowka

Polmos Białystok

1 383,80

1 232,88

1 265,31

0,00

27 Skol

Constellation Brands

1 105,00

1 175,00

1 200,00

0,00

28 Grey Goose

Sydney Frank

259,65

593,69

1 195,15

0,00

29 Wyborowa

Pernod Ricard

1 363,81

1 027,51

1 150,81

0,00

30 Glen'sVodka

Glen Catrine

1 020,00

1 150,00

1 150,00

0,00

Razem

270 598,36

294 422,51

345 373,53

0,73

Tabela 7. Zestawienie najlepiej sprzedających się marek wódki oraz ich udział

w rynku światowym (w tysiącach kartonów 9-litrowych)

Źródło: Dane The IWSR/The Global Drinks Record, Rynki Alkoholowe, styczeń 2004, s. 38-39

„Analiza rynku spirytusowego w Polsce”

Przechodząc do badań bardziej szczegółowych, zajmu-

jemy się poniżej analizą rynku światowego i największych

krajowych rynków wódki oraz najbardziej znanych marek.

W tabeli 6 przedstawiono 50 największych krajowych

rynków wódki.

W zestawieniach głównych rynków wódki dominują

kraje byłego ZSRR oraz kraje Europy Środkowo-Wscho-

dniej. Polski rynek wyrobów spirytusowych zajmuje

czwarte miejsce pod względem wolumenu sprzedaży.

W 2002 r. odnotowano ok. 4% spadek wielkości sprzeda-

ży w porównaniu do roku 2000. Rynek USA w tym okre-

sie wzrósł o ok. 8%. Znacznie większą dynamikę wzrostu

odnotowano na rynku ukraińskim i rosyjskim – odpo-

wiednio 32% i 35%.

W tabeli 7 przedstawiono najlepiej sprzedające się

marki wódek oraz ich udział w światowym rynku wyro-

bów spirytusowych.

Wśród trzydziestu najlepiej sprzedających się marek

znajduje się sześć wódek produkowanych w Polsce. Naj-

wyższą, 11. pozycję, zajmuje marka Absolwent, lecz jej

udział w światowej sprzedaży w 2002 r. zmalał o ok. 21%

w porównaniu do 2000 r. Na 14. pozycji uplasował się

Bols, którego sprzedaż w tym czasie spadła o 17%.

W drugiej dziesiątce uplasowały się cztery inne wódki

produkowane w Polsce. W analizowanym okresie dyna-

micznie rosła sprzedaż wódki Żołądkowej Gorzkiej

(wzrost o ok. 25% w odniesieniu do 2000 r.) oraz Soplicy

(wzrost aż o 96%). Krajowe marki Żubrówka i Wyborowa

po spadku sprzedaży w 2001 r. zwiększyły sprzedaż w ro-

ku następnym, ale osiągnęły wyniki o ok. 10% gorsze niż

w roku 2000. Na podkreślenie zasługuje wysoka dynami-

ka sprzedaży Soplicy – wzrost o 97% w ciągu dwóch lat.

1.2. Charakterystyka krajowego rynku alkoholi

Krajowy rynek napojów alkoholowych zdominowany

jest przez piwo, wódki i wina. Inne gatunki alkoholu, ta-

kie jak: likiery, wermuty, brandy/koniaki, whisky, gin czy

rum cieszą się znacznie mniejszym zainteresowaniem pol-

skich konsumentów. Na rynku krajowym w ostatnim

okresie pojawia się coraz więcej napojów alkoholowych

typu RTD (ready to drink), stanowiących pewną alternaty-

wę pomiędzy piwami smakowymi a wódkami.

W tabeli 8 przedstawiono zmiany wielkości krajowe-

go rynku napojów alkoholowych.

W 2003 r. w Polsce sprzedaż wyrobów spirytusowych

wyniosła 93,6 mln litrów (w przeliczeniu na 100° alkohol)

i była niższa w porównaniu z rokiem 1994 o ok. 41%.

W 2004 r. przewiduje się sprzedaż wyrobów spirytuso-

wych na poziomie ok. 102 mln litrów

3

– byłby to wzrost

o ok. 8,5% w porównaniu do roku poprzedniego. W ana-

lizowanym okresie najniższą sprzedaż wyrobów spirytu-

sowych odnotowano w 2001 r. Był to koniec okresu sys-

tematycznego spadku sprzedaży wyrobów spirytuso-

wych. Na wzrost sprzedaży wódek w ostatnim okresie

11

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Wyroby spirytusowe

w przeliczeniu na 100°

alkohol (mln l)

156,9

153,6

122,3

110,2

93,5

85,7

77,8

67,9

71,6

93,6

Wina, miody pitne i inne

napoje fermentowane

(mln l objętościowych)

211

247

348

428

450

449

420

400

380

385

Piwo

(mln l objętościowych)

1 130

1 520

1 670

1 930

2 100

2 340

2 490

2 490

2 660

2 860

Tabela 8. Wolumen sprzedaży alkoholi w Polsce

Źródło: Dane GUS

3

Szacunki Krajowej Rady Przetwórstwa Spirytusu

„Analiza rynku spirytusowego w Polsce”

miało wpływ obniżenie o ok. 30% akcyzy na wyroby spi-

rytusowe oraz istotne ograniczenie zainteresowania kon-

sumentów wyrobami spirytusowymi pochodzącymi z nie-

legalnych źródeł.

Spożycie win i innych napojów fermentowanych jest

w Polsce jest stosunkowo małe. Największa sprzedaż win

i alkoholowych napojów fermentowanych, w ujęciu ilo-

ściowym, miała miejsce w latach 1998-1999. Od roku

2000 ich sprzedaż systematycznie maleje; nieznaczny

wzrost nastąpił w 2003 r. – o ok. 1% w porównaniu do

roku poprzedniego. Sprzedaż w 2003 r., w zestawieniu

z najlepszym w tym okresie rokiem 1998, była niższa

o ok. 15%, ale w porównaniu z rokiem 1994 nastąpił

wzrost aż o ok. 82%.

Największa dynamika sprzedaży wystąpiła na rynku

piwa. W całym analizowanym okresie obserwujemy szyb-

ką tendencję wzrostową. Największy wzrost wystąpił

w roku 1995 (35%), przyrosty w kolejnych latach (1996-

1999) były nieco niższe, ale utrzymywały się na poziomie

kilkunastu procent, z wyjątkiem roku 1998, w którym

osiągnięto dynamikę ok. 9%. Od roku 2000 dynamika

wzrostu sprzedaży jest już tylko kilkuprocentowa, co

świadczy o postępującym nasyceniu rynku. W okresie

dziesięciu lat sprzedaż piwa wzrosła o ok. 153%. Jest to

największy wzrost w ujęciu ilościowym na krajowym ryn-

ku napojów alkoholowych.

Wartość sprzedaży alkoholi w handlu detalicznym

w Polsce przedstawiono w tabeli 9.

Dane zawarte w tabeli 9 wskazują, że w Polsce ciągle

wzrasta wartość sprzedaży detalicznej wyrobów alkoho-

lowych. Na koniec okresu 12-miesięcznego (VI 2003-VII

2004) sprzedaż osiągnęła wartość ok. 16 mld PLN.

W analizowanym okresie całkowita wartość sprzeda-

ży napojów alkoholowych w cenach bieżących wzrosła

w lipcu 2004 o ok. 26,2% w porównaniu z lipcem 2001.

Wzrost ten był wynikiem zwiększenia wartości sprzedaży

we wszystkich głównych grupach wyrobów alkoholo-

wych, w tym: piwa – o ok. 44,2%, wyrobów spirytuso-

wych – o ok. 10,7% i wina – o ok. 19,8%.

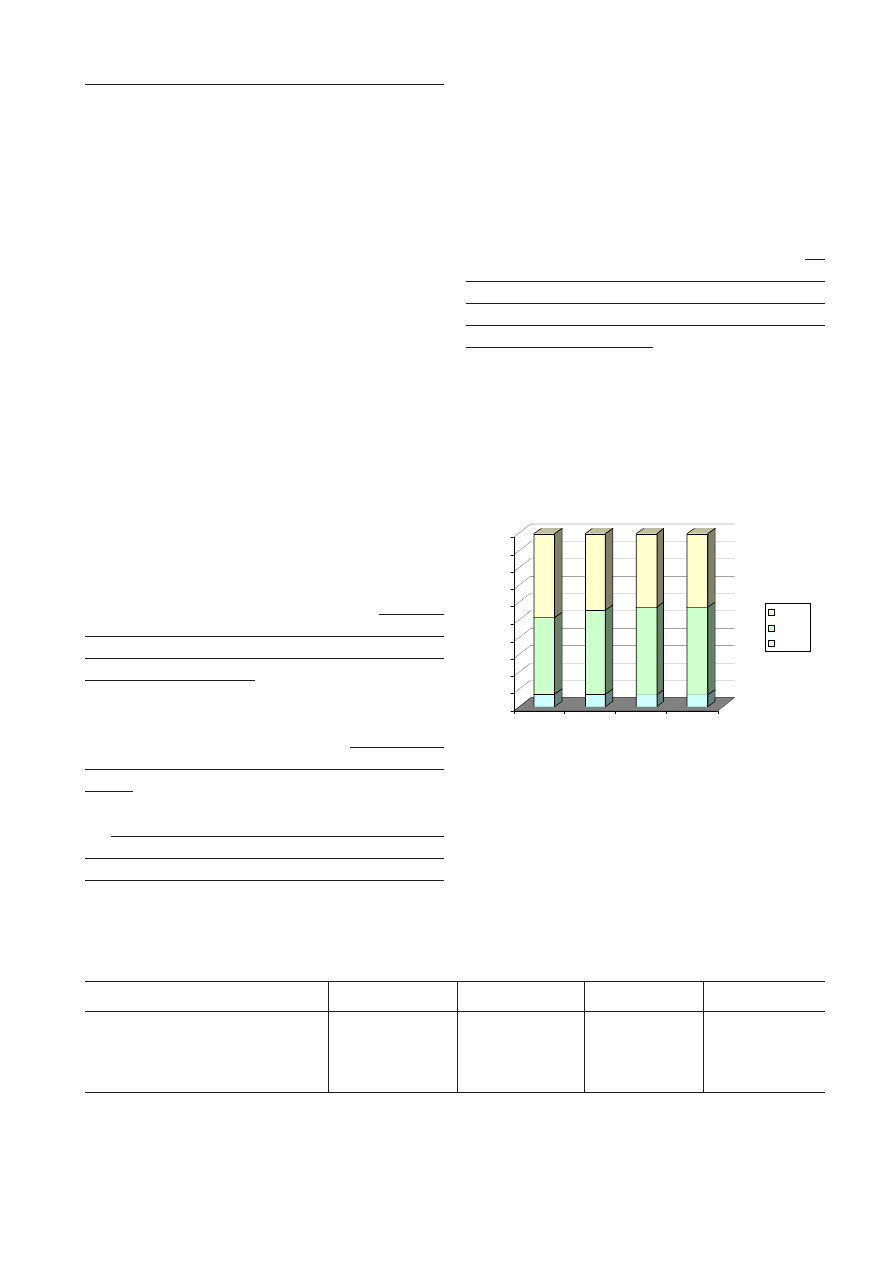

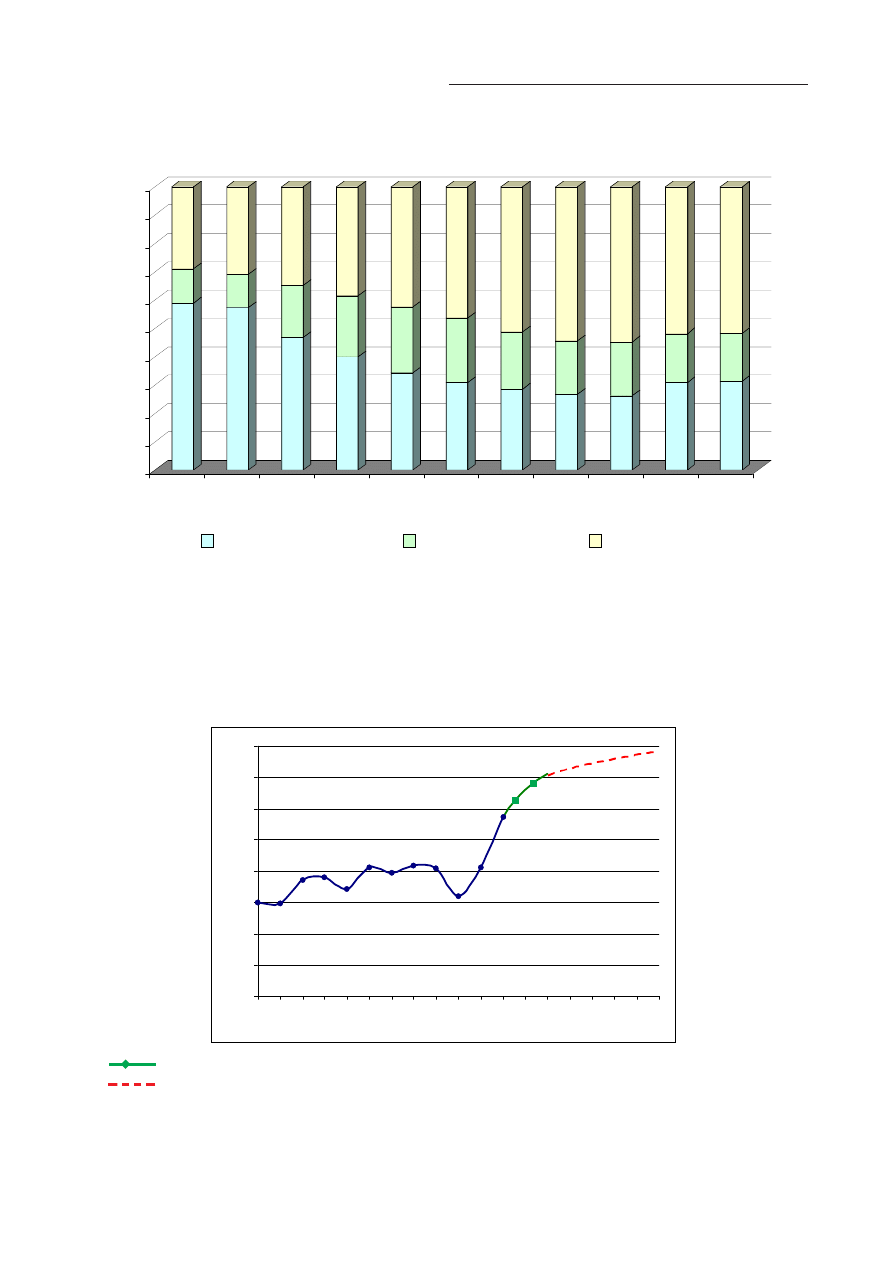

Strukturę krajowego rynku alkoholi wg wartości

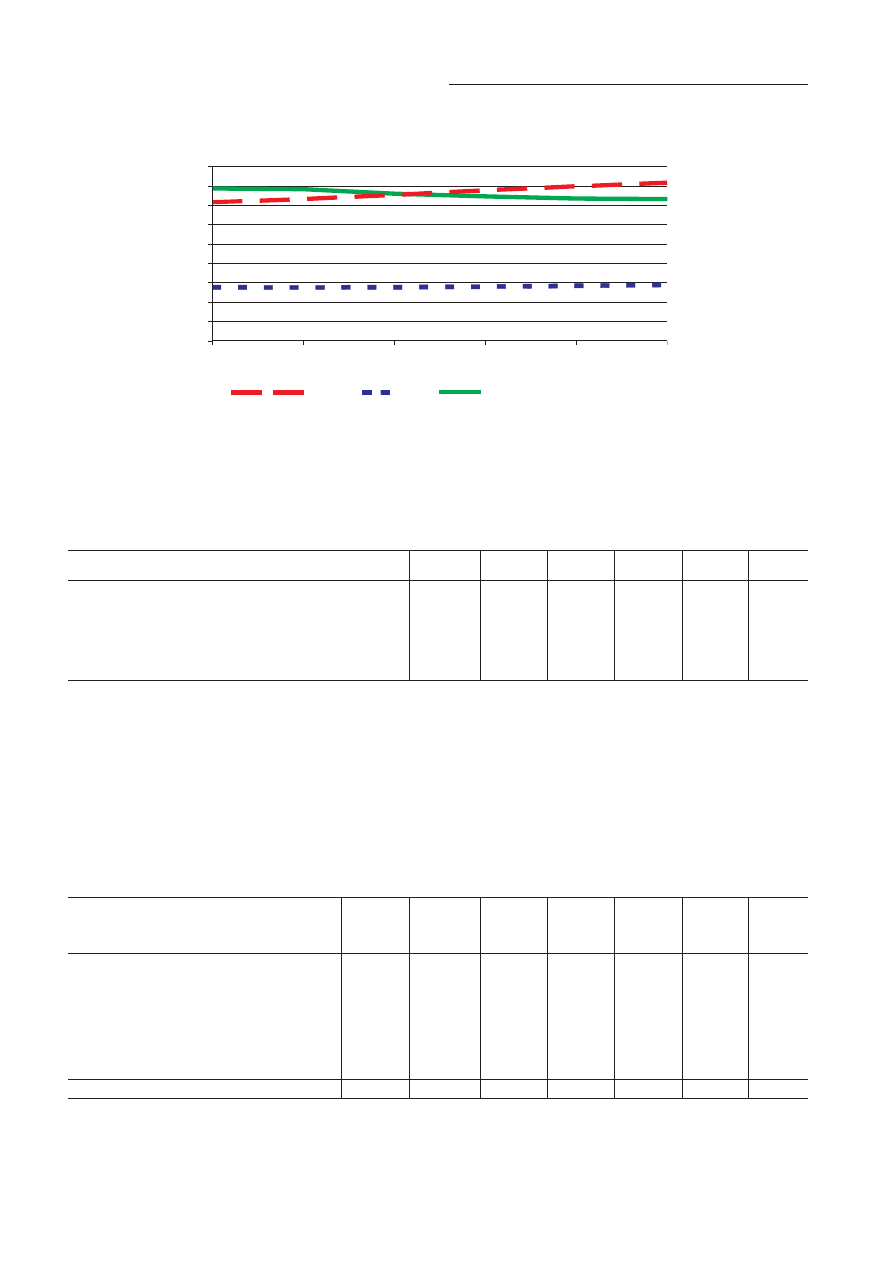

sprzedaży przedstawiono na rysunku 2. Największy udział

w rynku mają wyroby spirytusowe i piwo. Na uwagę za-

sługuje zmiana udziału piwa w strukturze sprzedaży. Już

w lipcu 2002 r. udział piwa (48,6%) w strukturze sprze-

daży przewyższył wyroby spirytusowe (44,1%); trend ten

jest kontynuowany i na koniec okresu (VI 2003-VII 2004)

udział piwa wzrósł do 50,5%. Wzrost wartości sprzedaży

wina na rynku krajowym jest wolniejszy (por. tabela 9)

i dlatego jego udział w rynku nieznacznie spada.

Sprzedaż alkoholi na rynku krajowym według wolu-

menu przedstawiono w tabeli 10.

12

VII 2001

VII 2002

VII 2003

VII 2004

Wino

929 510

959 520

1 043 330

1 113 290

Piwo

5 644 630

6 441 370

7 508 660

8 139 700

Wódka

6 191 581

5 842 083

6 376 330

6 856 981

RAZEM

12 765 721

13 242 973

14 928 320

16 109 971

Tabela 9. Wartość sprzedaży wyrobów alkoholowych w handlu detalicznym w Polsce,

za okres 12 miesięcy zakończony w danym miesiącu (w tys. PLN)

Źródło: Zestawienia własne na podstawie danych AC Nielsen, Prospekt Emisyjny Polmos Lublin

7,3%

44,

2%

48,

5%

7,2%

48,

6%

44,

1%

7,0%

50,

3%

42,

7%

6,9%

50,

5%

42,

6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

VII 2001

VII 2002

VII 2003

VII 2004

Wódka

Piwo

Wino

Rysunek 2. Struktura wartości sprzedaży

wyrobów alkoholowych w Polsce za okres

12 miesięcy zakończony w danym miesiącu

Źródło: Zestawienia własne na podstawie danych AC

Nielsen, Prospekt Emisyjny Polmos Lublin

„Analiza rynku spirytusowego w Polsce”

Sprzedaż napojów alkoholowych wg wolumenu

wzrosła na koniec lipca 2004 o ok. 45,5% w porównaniu

z lipcem 2001 i miała wyższą dynamikę niż odpowiedni

wzrost wartości sprzedaży (o ok. 19 pp)

4

. Wzrost wielko-

ści sprzedaży alkoholu wystąpił we wszystkich głównych

grupach wyrobów, w tym: piwa – o ok. 47,9%, wyrobów

spirytusowych – o ok. 36,7% i wina – o ok. 20,2%.

Wolumen sprzedaży napojów alkoholowych w całym

analizowanym okresie wykazuje trend wzrostowy. Największy

wzrost całkowity wielkości sprzedaży (prawie 19,5%) wystąpił

w okresie lipiec 2002-lipiec 2003. W tym samym okresie

wzrósł również wolumen sprzedaży wyrobów spirytusowych

o ok. 33,4%, piwa – o ok. 18,6% oraz wina – o ok. 10,9%.

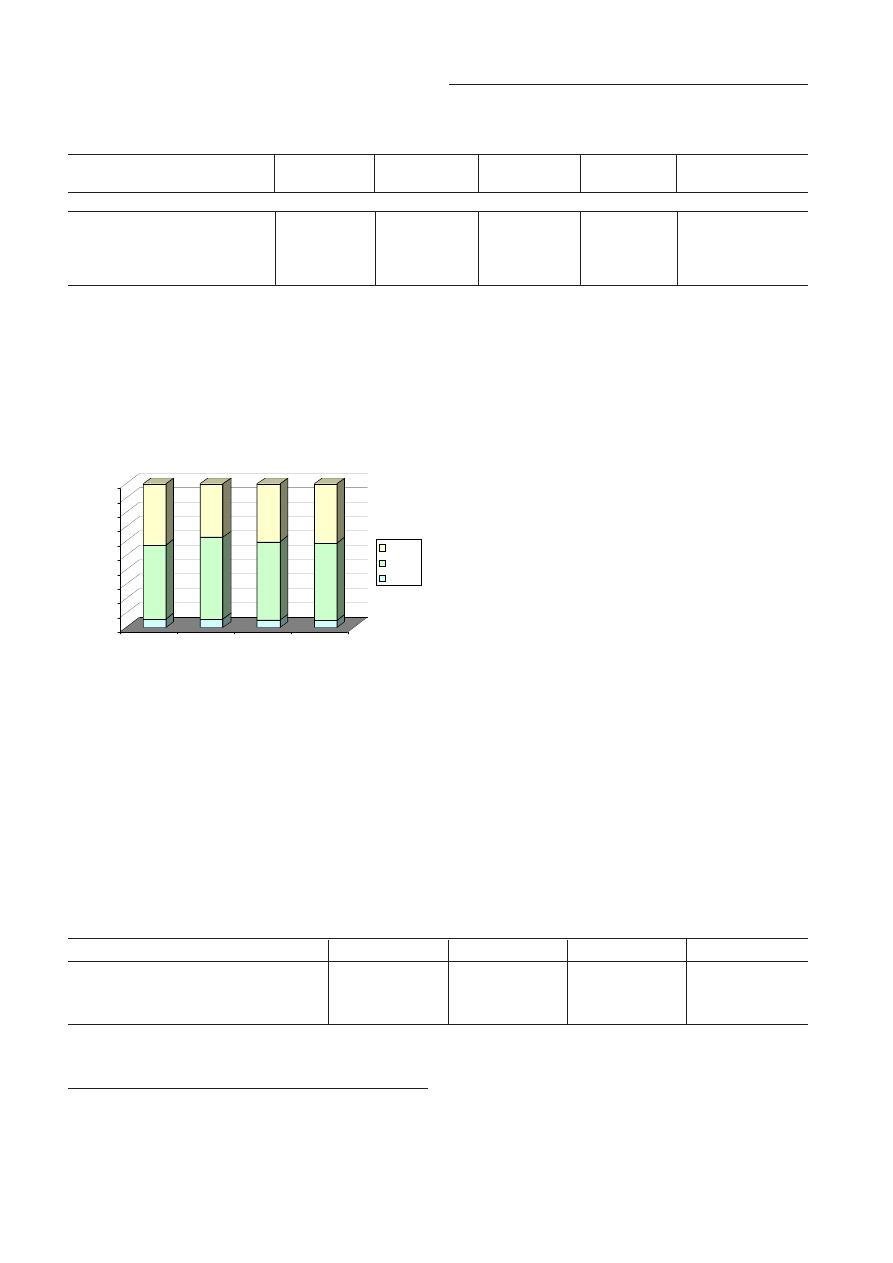

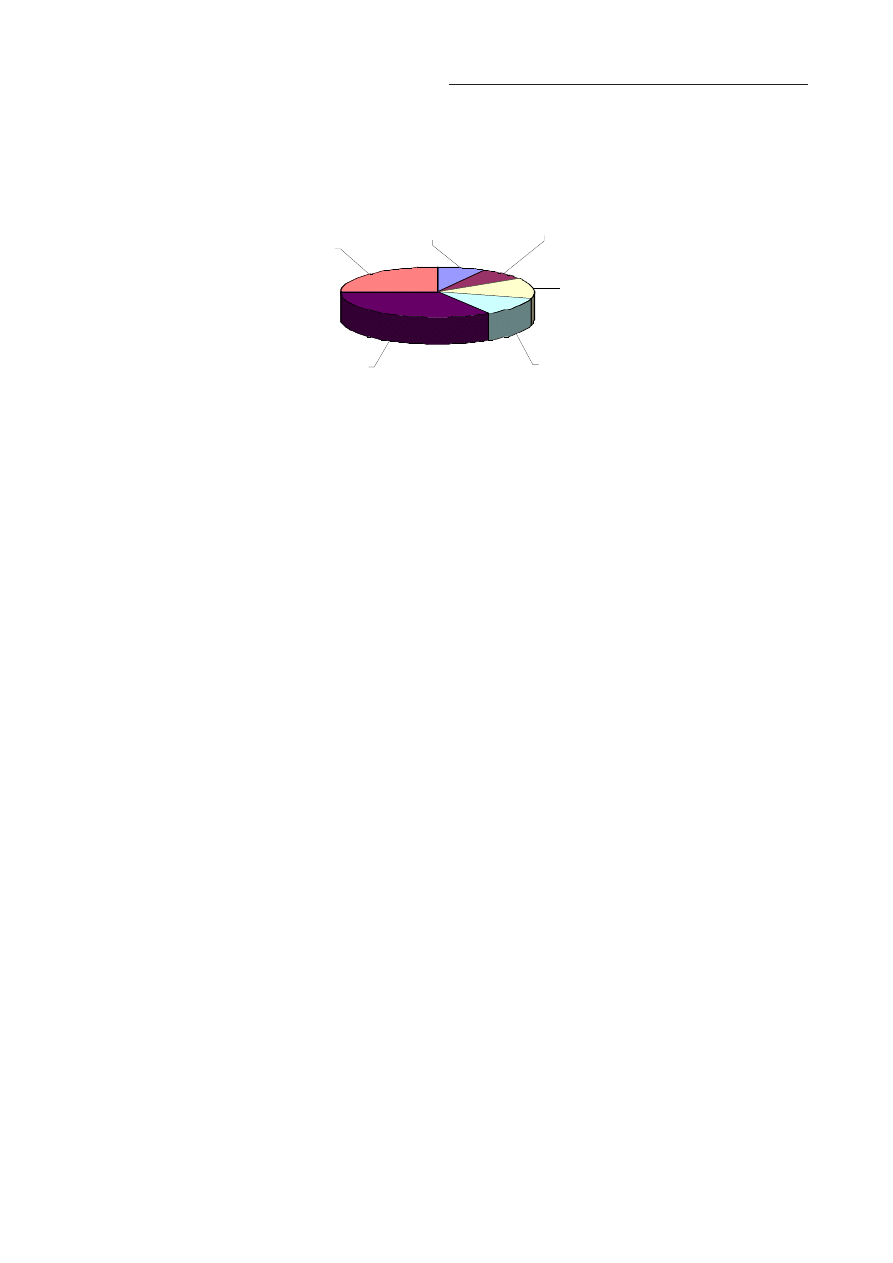

Na rysunku 3 przedstawiono strukturę sprzedaży na-

pojów alkoholowych wg wolumenu.

W strukturze ilościowej sprzedaży napojów alkoholo-

wych w przeliczeniu na 100° alkohol piwo stanowiło ponad

50%. Największy udział piwa (57%) w strukturze sprzedaży

przypada na okres od lipca 2001 do lipca 2002; w kolejnych

okresach nastąpiło zmniejszenie tego udziału na rzecz wy-

robów spirytusowych. Udział win w strukturze sprzedaży

wg wolumenu malał stopniowo z 5,9% do 5,0%.

Niezbędnym uzupełnieniem powyższych porównań

jest analiza zmian cen napojów alkoholowych na rynku

krajowym. Średnia cena wódki w handlu detalicznym po

13

5,9%

51,

5%

42,

6%

5,9%

57,

0%

37,

2%

5,3%

54,

6%

40,

1%

5,0%

53,

9%

41,

1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

VII 2001

VII 2002

VII 2003

VII 2004

Wódka

Piwo

Wino

Rysunek 3. Struktura wolumenu

sprzedaży napojów alkoholowych w Polsce

(w przeliczeniu na 100° alkohol), za okres

12 miesięcy zakończony w danym miesiącu

Źródło: Zestawienia własne na podstawie danych AC

Nielsen, Prospekt Emisyjny Polmos Lublin

VII 2001

VII 2002

VII 2003

VII 2004

Dynamika (w %)

VII 2004/VII 2001

W tys. kartonów 9-litrowych **

Wino

63 911

64 662

71 740

76 850

+20,25

Piwo

1 161 600

1 313 300

1 557 500

1 718 400

+47,93

Wódka

131 942

117 857

157 252

180 306

+36,66

RAZEM

1 357 453

1 495 819

1 786 492

1 975 556

+45,53

Tabela 10. Wolumen sprzedaży wyrobów alkoholowych

w Polsce za okres 12 mies. zakończony w danym miesiącu

Źródło: Zestawienia własne na podstawie danych AC Nielsen, Prospekt Emisyjny Polmos Lublin

4

Wartość sprzedaży rosła wolniej niż wolumen z powodu spadku cen wywołanego zmniejszeniem podatku akcyzowego oraz

zmianą struktury spożycia wódek (zob. tabela 11 i 12).

VII 2001

VII 2002

VII 2003

VII 2004

Wino

14,54

14,84

14,54

14,49

Piwo

4,86 4,90 4,82 4,74

Wódka

46,93 49,57 40,55 38,03

Tabela 11. Średnioroczna cena za litr napojów alkoholowych w cenach bieżących (w PLN)

Źródło: Zestawienia własne na podstawie danych AC Nielsen, Prospekt Emisyjny Polmos Lublin

„Analiza rynku spirytusowego w Polsce”

2002 r. zmniejszyła się, tak że na koniec lipca 2004 wynio-

sła nieco ponad 38 PLN za litr – nastąpił spadek ceny o ok.

24%. Ceny litra piwa i wina zmalały w tym okresie nie-

znacznie, a dynamika zmian wyniosła odpowiednio -3,4%

i -2,4%.

Szczegółowe dane zawarte są w tabeli 11 i 12.

Zmiany cen za litr napojów alkoholowych przedsta-

wia tabela 12.

Spadek średniorocznej ceny litra wódki był spowodowa-

ny obniżeniem stawki akcyzy oraz dynamicznym wzrostem

udziałów w sprzedaży najtańszego segmentu cenowego

5

tzw.

economy. Na podstawie badań AC Nielsen, w lipcu 2004 r.

segment ten miał 28,7% udziału w wartości i 34,6% udziału

w wolumenie sprzedaży. W lipcu 2002 r. udziały te wyniosły

odpowiednio tylko 10,8% i 12,5%. Wzrost udziału segmentu

ekonomicznego odbywał się głównie przez zmniejszenie wo-

lumenu i wartości sprzedaży w segmencie mainstream.

14

VII 2002

VII 2003

VII 2004

Wino

2,0%

-2,0%

-0,4%

Piwo

0,9%

-1,7%

-1,7%

Wódka

5,6%

-18,2%

-6,2%

Tabela 12. Zmiana cen za litr wyrobów alkoholowych (w cenach bieżących rok do roku)

Źródło: Zestawienia własne na podstawie danych AC Nielsen, Prospekt Emisyjny Polmos Lublin

5

Na polskim rynku – w zależności od poziomu cen wyrobów oraz innych, subiektywnych i nieokreślonych ściśle parametrów:

wizerunku marki, jakości itp. – wyróżnić można według AC Nielsen następujące segmenty cenowe wódek: economy, mainstream,

premium oraz top premium.

„Analiza rynku spirytusowego w Polsce”

Głównym źródłem zaopatrzenia w spirytus – podsta-

wowy surowiec do produkcji wyrobów spirytusowych –

są krajowe gorzelnie rolnicze produkujące spirytus suro-

wy. W tabeli 13 przedstawiono produkcję spirytusu suro-

wego w Polsce w latach 1994-2002.

Z danych zawartych w powyższej tabeli wynika, że

największą produkcję spirytusu surowego zanotowano

w 1997 r., a najniższą – w 1999 r. Już od 2000 r. produk-

cja spirytusu surowego sukcesywnie wzrasta ze 167 mln l

do poziomu 210 mln l w roku 2002 (wzrost o ok. 25%).

Spirytus odwodniony (bioetanol) jest komponentem

do produkcji paliw ciekłych. Po załamaniu się zapotrzebo-

wania w 2000 r., w kolejnych latach nastąpił wzrost pro-

dukcji. Trend ten powinien być kontynuowany w najbliż-

szych latach w związku z prawnymi uwarunkowaniami na

rynku paliw płynnych, określającymi procentowy udział

biokomponentów w strukturze paliw. Według szacun-

ków ekspertów branżowych docelowa chłonność krajo-

wego rynku wyrobów spirytusowych to ok. 280 mln li-

trów objętościowych.

2.1. Produkcja wyrobów spirytusowych

W przemyśle krajowym w latach 1994-2001 sukcesyw-

nie zmniejszała się produkcja wyrobów spirytusowych.

Spadek sprzedaży wyrobów spirytusowych był bezpośred-

nio związany ze zmianami, które nastąpiły na rynku krajo-

wym po okresie transformacji. Początek lat 90. charaktery-

zował się znacznym wzrostem sprzedaży piwa. W drugiej

15

Rok

1994

1995

1996

1997

1998

1999

2000

2001

2002

Spirytus surowy

210

245

278

247

208

167

173

181

210

Spirytus odwodniony

27

63

101

111

100

89

52

69

83

Tabela 13. Produkcja spirytusu surowego i odwodnionego w zaokrągleniu

do 1 mln l, w przeliczeniu na 100° alkohol

Źródło: Czysta Energia, 10, 2003, s. 18-19

1990

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

czyste

87,4

109,0

118,0

96,8

90,2

78,9

73,9

66,9

57,5

60,7

79,6

gatunkowe

63,6

47,9

35,6

25,5

20,0

14,6

11,8

10,9

10,4

10,9

14,0

RAZEM

151,0

156,9

153,6

122,3

110,2

93,5 85,7

77,8

67,9

71,6

93,6

Udział procentowy

czyste

57,9%

69,5%

76,8% 79,1%

81,9% 84,4%

86,2%

86,0%

84,7% 84,8% 85,0%

gatunkowe

42,1%

30,5%

23,2% 20,9%

18,1% 15,6%

13,8%

14,0%

15,3% 15,2% 15,0%

RAZEM

100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Tabela 14. Produkcja wyrobów przemysłu spirytusowego w Polsce

(w milionach litrów w przeliczeniu na 100° alkohol)

Źródło: Dane GUS

2. Analiza krajowego przemysłu spirytusowego

„Analiza rynku spirytusowego w Polsce”

połowie lat 90. nastąpiła zmiana struktury rynku wyrobów

spirytusowych. Przeprowadzono komercjalizację państwo-

wych Polmosów, a na rynku pojawiły się silne marki, które

zaczęły stopniowo wypierać marki lokalne. Kolejnym istot-

nym powodem zmniejszenia sprzedaży wyrobów spirytu-

sowych była wysoka i rosnąca akcyza, a w konsekwencji

wysoka cena produktów, oraz wprowadzanie na krajowy

rynek znacznych ilości alkoholu ze źródeł niewiadomego

pochodzenia. Dopiero w roku 2002 odnotowano po raz

pierwszy od 8 lat wzrost produkcji. W 2003 r. kolejny raz

nastąpiło zwiększenie sprzedaży, o ok. 30%. Tak wysoki

wzrost statystycznego spożycia wyrobów spirytusowych

nie jest efektem faktycznego zwiększenia konsumpcji wó-

dek, lecz świadczy o rzeczywistym zmniejszeniu zaintereso-

wania zakupem alkoholu z nielegalnych kanałów dystrybu-

cji. Ograniczenie zainteresowania alkoholem nieznanego

pochodzenia zostało spowodowane tym, że jego cena nie

jest już tak atrakcyjna w stosunku do ceny produktów do-

stępnych w oficjalnych kanałach dystrybucji. Dotyczy to

zwłaszcza tzw. segmentu economy, czyli wódek takich ma-

rek jak: Starogrodzka, Polowa, Czysta czy Krakowska, któ-

rych cena jest konkurencyjna do cen wódek nielegalnego

pochodzenia. Według szacunków Narodowego Stowarzy-

szenia Producentów Spirytusu, w wyniku ostatniej obniżki

akcyzy wartość sprzedaży alkoholi pochodzących z niele-

galnych źródeł spadła z około 500 mln USD w 2001 r. do

około 25 mln USD w 2003 r.

Analizując strukturę wielkości produkcji wódek czy-

stych i gatunkowych należy zauważyć, że w pierwszej po-

łowie lat 90. wódki gatunkowe stanowiły od 42% (1990)

do ok. 23% (1995) całkowitej produkcji krajowej. W dru-

giej połowie lat 90. udział wódek gatunkowych w wolu-

menie sprzedaży spadł o ponad połowę. Na przestrzeni

ostatnich lat udział produkcji wódek gatunkowych usta-

bilizował się i obecnie stanowi jedynie 15% produkcji wy-

robów przemysłu spirytusowego w Polsce.

Zwraca uwagę znaczący spadek wielkości produkcji

krajowej wyrobów przemysłu spirytusowego w latach

1997-2001 oraz wysoka dynamika wzrostu w roku 2003

(+30,7%). Świadczy to o relatywnie wysokiej elastyczno-

ści cenowej krajowych wyrobów spirytusowych.

2.2. Spożycie napojów alkoholowych

Z badań przeprowadzonych we wrześniu 2004 r.

przez firmę SMG/KRC wynika, że rynek napojów alkoho-

lowych w Polsce jest zdominowany przez dwa rodzaje

wyrobów: piwo oraz wódkę. Picie piwa deklaruje ok.

64,2% Polaków, prawie połowa badanych (49,6%) pije

wódkę. Popularnym napojem jest także wino (41,2%). Pi-

cie pozostałych napojów alkoholowych przedstawia się

następująco: spożywanie likieru deklaruje 12,1%, we-

rmutu – 11,7%, brandy/koniaku – 10,9%, whisky – 6,5%,

ginu – 5,9%, rumu – 5% oraz innych alkoholi – 8,6%,

W tabeli 15 przedstawiono spożycie napojów alkoho-

lowych w latach 1994-2003 w przeliczeniu na statystycz-

nego mieszkańca Polski.

Polacy coraz chętniej piją piwo, a sukcesywnie

zmniejsza się konsumpcja wyrobów spirytusowych. Spo-

życie piwa w przeliczeniu na 1 mieszkańca wyniosło 29,3

litra w 1994 r. a w roku 2003 wzrosło do ok. 75 litrów,

co stanowi 2,5-krotny wzrost konsumpcji. Zmiana mode-

16

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Wyroby spirytusowe

10,2

9,9

7,9

7,1

6,0

5,5

5,1

4,4

4,7

6,1

Wina, miody pitne

i inne napoje

fermentowane 5,5

6,4

9,0

11,1

11,6

11,6

11,0

10,5

9,9

10,1

Piwo 29,3

39,4

43,3

49,9

54,3

60,5

65,0

65,2

69,6

74,9

Stan ludności na

31 XII w mln

osób

38,6

38,6

38,6

38,7

38,7

38,7

38,3

38,2

38,2

38,2

Tabela 15. Spożycie napojów alkoholowych wg rodzajów w przeliczeniu

na mieszkańca Polski w litrach objętościowych (l na osobę)

Źródło: Obliczenia własne na podstawie danych GUS

„Analiza rynku spirytusowego w Polsce”

17

58,

9

12,

0

29,

0

57,

3

11,

8

30,

9

46,

9

18,

3

34,

8

40,

0

21,

6

38,

4

34,

4

23,

3

42,

3

30,

9

22,

8

46,

3

28,

6

20,

1

51,

3

26,

7

18,

9

54,

4

26,

3

18,

9

54,

8

31,

0

17,

2

51,

8

31,

3

16,

9

51,

8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004*

Wyroby spirytusowe

Wino i miody pitne

Piwo

6,

5

6,

5

6,

9

6,

9

6,

7

7,

1

7,

0

7,

1

7,

0

6,

6

7,

1

7,

9

8,

3

8,

6

5,00

5,50

6,00

6,50

7,00

7,50

8,00

8,50

9,00

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Rysunek 4. Struktura spożycia wyrobów alkoholowych (100° alkohol)

w przeliczeniu na jednego mieszkańca Polski, w %

* szacunkowo

Źródło: Obliczenia własne na podstawie danych GUS

Źródło: Obliczenia własne na podstawie danych GUS

szacunek

prognoza

Rysunek 5. Spożycie ogółem alkoholu (100°) w litrach na jednego mieszkańca Polski

(oficjalne dane, bez spożycia z nielegalnych źródeł zaopatrzenia)

„Analiza rynku spirytusowego w Polsce”

lu konsumpcji alkoholi, a także niska siła nabywcza pol-

skiego społeczeństwa w powiązaniu ze znaczącym udzia-

łem nielegalnego rynku alkoholi

6

oraz pogorszeniem ja-

kości wódek ogólnopolmosowskich w drugiej połowie lat

90., wpłynęły na znaczący spadek konsumpcji wódek

w latach 1994-2001.

W tabeli 16 przedstawiono spożycie napojów alkoho-

lowych w litrach na jednego mieszkańca w przeliczeniu

na 100° alkohol.

Spośród trzech grup napojów alkoholowych najwięk-

szą dynamikę spożycia odnotowało piwo; w tej grupie na-

stąpił ponaddwukrotny wzrost konsumpcji w przeliczeniu

na jednego mieszkańca Polski. Spożycie wyrobów spirytu-

sowych w latach 1994-2001 sukcesywnie malało odpo-

wiednio z 4,06 do 1,78 l na osobę. Trend spadkowy od-

wrócił się dopiero w 2002 r. Prognozuje się, na podstawie

wstępnych danych, że w 2004 r., spożycie to wyniesie ok.

2,6 l na osobę. Spożycie wina w przeliczeniu na 100° alko-

18

Austria Belgia

Dania

Finlandia

Francja

Niemcy

Grecja Irlandia

Włochy

Luksemburg

Holandia Portugalia

Hiszpania

Szwecja W.Brytania

1991 10,6 9,4 9,9 7,5 11,9 10,9 8,6 7,7 9,1 12,5 8,2 11,6

11,0 5,5 7,4

1992 10,0 9,6 9,8 7,2 11,8 10,9 8,5 8,1 8,9 12,4 8,2 10,7

10,2 5,4 7,2

1993 10,1 9,6 9,7 6,8 11,5 10,4 9,2 8,3 8,7 12,0 7,9 10,7 9,9 5,3 7,4

1994 9,8 9,2 9,9 6,6 11,4 10,2 9,0 8,6 8,6 12,3 7,9 10,8 9,7 5,4 7,5

1995 9,8 9,1

10,0 6,8 11,4 11,1 8,8 9,3 8,3 12,1 8,0 12,0 9,5 5,2 7,3

1996 9,7 9,1

10,0 6,7 11,2 11,0 8,7 9,9 7,9 11,6 8,1 11,6 9,3 4,9 7,6

1997 9,5 9,1 9,9 6,8 10,9 10,8 8,3 9,7 7,8 11,4 8,2 11,3

10,2 5,1 8,2

1998 9,3 8,2 9,5 7,2 10,8 10,6 7,9 9,7 7,7 13,3 8,1 11,3

10,1 4,9 8,0

1999 9,3 8,4 9,5 7,2 10,7 10,6 8,2 9,6 7,6 12,2 8,2 11,0 9,9 4,9 8,4

2000 9,4 8,4 9,5 7,1 10,5 10,5 8,0 10,7 7,5 12,1 8,2 10,8 9,5 4,9 8,4

2001 9,2 8,2 9,5 7,4 10,5 10,4 7,9 10,8 7,6 12,4 8,1 10,6

10,5 4,9 8,5

1991

=100% 86,8

87,2 96,0

98,7

88,2

95,4

91,9 140,3

83,5

99,2

98,8

91,4

95,5

89,1 114,9

Tabela 17. Spożycie alkoholu na 1 mieszkańca w krajach UE (w litrach 100° alkoholu)

Źródło: World Drink Trends 2003

6

Obserwowany od początku lat 90., szczególnie wzmożony po kolejnych podwyżkach akcyzy na wyroby spirytusowe, po których

krajowe wódki stawały się coraz droższe w porównaniu z wyrobami spirytusowymi w krajach ościennych (z wyłączeniem rynku

niemieckiego).

Lata

Wyroby spirytusowe

Wino i miody pitne

Piwo

1994

4,06

0,83

2,00

1995

3,98

0,82

2,15

1996

3,17

1,24

2,35

1997

2,85

1,54

2,74

1998

2,42

1,64

2,98

1999

2,21

1,63

3,31

2000

2,03

1,43

3,64

2001

1,78

1,26

3,62

2002

1,87

1,34

3,89

2003

2,45

1,36

4,10

2004*

2,6

1,4

4,3

Tabela 16. Spożycie napojów alkoholowych w przeliczeniu na jednego mieszkańca Polski

(w l 100° alkoholu na osobę)

* Prognoza

Źródło: Obliczenia własne na podstawie danych GUS

„Analiza rynku spirytusowego w Polsce”

hol w okresie 1994-1998 wzrosło z 0,83 do 1,64 l na oso-

bę, następnie malało do 2001 r., osiągając 1,34 l na oso-

bę, a w latach 2002-2003 znów nieznacznie wzrosło.

Zmiany ilościowe doprowadziły do istotnej zmiany

struktury spożycia napojów alkoholowych w Polsce, co

przedstawia rysunek 4.

W strukturze spożycia napojów alkoholowych (w prze-

liczeniu na 100° alkohol) widać wyraźną zmianę w zacho-

waniach konsumentów. Od 1994 r. wzrasta udział piwa

z 29% aż do 54,8% w 2002 r., a maleje spożycie wyrobów

spirytusowych, które odpowiednio wynosiło 58,9% (1994)

i 26,3% (2003). W 2003 r. nastąpił wzrost udziału wyro-

bów spirytusowych do poziomu 31% w strukturze spoży-

cia alkoholi; udział ten utrzymał się w roku następnym.

Na wykresie powyżej (rysunek 5) pokazano spożycie

ogółem alkoholu (w przeliczeniu na 100° alkohol) w li-

trach na jednego mieszkańca oraz przedstawiono pro-

gnozę do 2010 r.

Z danych GUS wynika, że w ostatnich dwunastu la-

tach spożycie napojów alkoholowych na 1 mieszkańca

Polski (w przeliczeniu na 100° alkohol) zwiększyło się

z ok. 6,5 l do ok. 7,9 l – nastąpił więc wzrost o ok. 21,5%.

Największa dynamika wzrostu spożycia wystąpiła w okre-

sie 2002-2003, w którym znacząco zwiększyło się spoży-

19

Austria Belgia

Dania

Finlandia

Francja

Niemcy

Grecja Irlandia

Włochy

Luksemburg

Holandia Portugalia

Hiszpania

Szwecja W.Brytania

1991 1,74 1,17 1,32 2,62 2,49 2,70 2,70 1,70 1,00 1,57 2,00 1,80 2,70 1,69 1,61

1992 1,26 1,20 1,19 2,25 2,63 2,70 2,70 1,60 1,00 1,60 1,90 1,70 2,70 1,60 1,48

1993 1,50 1,26 1,08 1,98 2,48 2,50 2,80 1,70 0,90 1,60 1,90 1,70 2,50 1,51 1,51

1994 1,40 1,17 1,09 1,85 2,49 2,40 2,80 1,60 0,90 1,60 1,80 1,80 2,50 1,44 1,57

1995 1,50 1,11 1,07 1,95 2,48 2,20 2,60 1,60 0,80 1,60 1,70 1,60 2,50 1,33 1,35

1996 1,50 1,14 1,11 1,96 2,53 2,10 2,40 1,80 0,60 1,60 1,80 1,50 2,40 1,17 1,39

1997 1,50 1,21 1,11 2,07 2,43 2,00 2,20 1,80 0,60 1,60 1,70 1,50 2,60 1,09 1,43

1998 1,40 1,13 1,12 2,23 2,43 2,00 2,00 1,90 0,60 1,60 1,70 1,50 2,50 1,05 1,34

1999 1,40 1,13 1,12 2,23 2,40 2,00 2,00 2,10 0,50 1,60 1,70 1,50 2,40 1,00 1,54

2000 1,40 1,21 1,15 2,23 2,41 1,90 1,90 2,40 0,50 1,60 1,70 1,40 2,40 1,00 1,57

2001 1,40 1,21 1,10 2,14 2,41 1,90 1,90 2,40 0,40 1,60 1,70 1,40 2,40 1,00 1,50

1991

=100% 80,5 103,4 83,3

81,7

96,8

70,4

70,4 141,2

40,0 101,9

85,0

77,8

88,9

59,2 93,2

Tabela 18. Spożycie wyrobów spirytusowych w przeliczeniu na

1 mieszkańca w krajach UE (w litrach 100° alkoholu)

Źródło: World Drink Trends 2003

Austria Belgia

Dania

Finlandia

Francja

Niemcy

Grecja Irlandia

Włochy

Luksemburg

Holandia Portugalia

Hiszpania

Szwecja W.Brytania

1991 3,71 2,69 2,42 0,82 7,37 2,66 3,56 1,12 6,83 6,63 1,68 6,91 4,10 1,35 1,25

1992 3,64 2,73 2,67 0,88 7,10 2,64 3,47 1,28 6,64 6,57 1,75 6,75 3,66 1,39 1,29

1993 3,77 2,82 2,77 0,91 6,99 2,49 3,87 1,65 6,47 6,63 1,67 6,60 3,75 1,40 1,34

1994 3,61 2,64 2,88 0,97 6,88 2,49 3,72 1,58 6,44 6,66 1,73 6,48 3,54 1,44 1,39

1995 3,52 2,75 3,04 1,27 6,93 2,44 3,80 2,10 6,13 6,40 1,83 6,39 3,37 1,39 1,35

1996 3,47 2,75 3,12 1,26 6,60 2,53 3,74 2,18 5,96 6,05 1,88 6,23 3,33 1,46 1,44

1997 3,30 2,75 3,23 1,44 6,60 2,53 3,84 2,49 5,89 5,72 1,93 6,00 3,86 1,60 1,56

1998 3,40 2,13 3,20 1,67 6,39 2,51 3,52 2,77 5,72 7,70 2,02 5,85 3,92 1,61 1,62

1999 3,37 2,20 3,17 1,91 6,29 2,52 3,87 3,16 5,67 6,71 2,05 5,69 3,71 1,63 1,72

2000 3,50 2,20 3,40 2,11 6,16 2,60 3,74 3,65 5,61 6,69 2,07 5,50 3,63 1,68 1,86

2001 3,41 2,06 3,43 2,21 6,26 2,63 3,74 1,30 5,50 7,08 2,08 5,50 3,98 1,71 1,93

1991

=100% 91,9

76,6 141,7 269,5

84,9

98,9 105,1 116,1

80,5 106,8 123,8

79,6

97,1 126,7 154,4

Tabela 19. Spożycie wina w przeliczeniu na

1 mieszkańca w krajach UE (w litrach 100° alkoholu)

Źródło: World Drink Trends 2003

„Analiza rynku spirytusowego w Polsce”

cie wyrobów spirytusowych

7

oraz piwa. Przewiduje się

dalszy wzrost spożycia alkoholi w przeliczeniu na jednego

mieszkańca kraju. Według szacunków CASE-Doradcy spo-

życie alkoholu do 2010 r. osiągnie poziom ok. 8,9 l per

capita. W najbliższych latach – zgodnie z trendem, który

jest widoczny w Europie Zachodniej – nastąpi ustabilizo-

wanie spożycia wyrobów spirytusowych, wina i piwa na

poziomie niespełna 9 l alkoholu 100° na osobę.

Szczegółowe dane obejmujące spożycie napojów al-

koholowych na jednego mieszkańca w poszczególnych

krajach Unii Europejskiej przed jej rozszerzeniem o nowe

państwa członkowskie przedstawiono w tabelach 17-21.

Średnie spożycie na 1 mieszkańca UE w 2001 r. wynio-

sło 9,1 litra 100° alkoholu i było niższe o 3,7% w porów-

naniu do 1991 r. (9,5 l na osobę). Największe spożycie od-

notowano w Luksemburgu

8

(12,4 l na osobę), a najniższe

20

Austria Belgia

Dania

Finlandia

Francja

Niemcy

Grecja Irlandia

Włochy

Luksemburg

Holandia Portugalia

Hiszpania

Szwecja W.Brytania

1991 6,20 5,57 6,01 4,28 2,03 7,10 2,00 6,19 1,25 6,07 4,43 3,31 3,55 3,05 5,45

1992 6,11 5,60 6,05 4,44 2,05 7,10 2,00 6,53 1,30 6,04 4,51 3,31 3,53 3,12 5,26

1993 5,84 5,48 6,01 4,35 1,96 6,80 2,10 6,31 1,26 6,07 4,26 3,22 3,36 3,19 5,09

1994 5,83 5,30 6,07 4,22 1,97 6,90 2,10 6,75 1,31 5,82 4,30 3,21 3,11 3,37 5,19

1995 5,78 5,20 6,00 4,14 1,96 6,80 2,00 6,93 1,27 5,80 4,29 3,35 3,33 3,23 5,05

1996 5,70 5,10 5,88 4,11 1,98 6,60 1,95 7,28 1,20 5,67 4,28 3,26 3,31 2,96 5,09

1997 5,67 5,05 5,68 4,20 1,85 6,56 1,95 7,67 1,27 5,95 4,32 3,24 3,36 3,09 5,18

1998 5,41 4,90 5,25 4,00 1,93 6,38 2,10 7,70 1,35 5,55 4,21 3,27 3,35 2,87 4,97

1999 5,45 4,99 5,10 4,01 1,94 6,38 2,02 7,75 1,36 5,45 4,21 3,22 3,46 2,97 4,95

2000 5,41 4,91 4,99 3,92 1,91 6,28 1,98 7,65 1,41 5,40 4,13 3,27 3,59 2,82 4,77

2001 5,35 4,90 4,93 4,01 1,80 6,16 1,95 7,54 1,45 5,05 4,03 3,07 3,75 2,77 4,86

1991

=100% 86,3

88,0 82,0

93,7

88,7

86,8

97,5 121,8 116,0

83,2

91,0

92,7 105,6

90,8 89,2

Tabela 20. Spożycie piwa w przeliczeniu na 1 mieszkańca w krajach UE

(w litrach 100° alkoholu)

Źródło: World Drink Trends 2003

Austria Belgia

Dania

Finlandia

Francja

Niemcy

Grecja Irlandia

Włochy

Luksemburg

Holandia Portugalia

Hiszpania

Szwecja W.Brytania

1991

wyroby

spirytusowe

14,9

12,4 13,5

33,9

20,9

21,7

32,7

18,9

11,0

11,0

24,7

15,0

26,1

27,8 19,4

wino

31,8

28,5 24,8

10,6

62,0

21,3

43,1

12,4

75,2

46,5

20,7

57,5

39,6

22,2 15,0

piwo

53,2

59,1 61,6

55,4

17,1

57,0

24,2

68,7

13,8

42,5

54,6

27,5

34,3

50,1 65,6

2001

wyroby

spirytusowe

13,8

14,8 11,6

25,6

23,0

17,8

25,0

21,4

5,4

11,7

21,8

14,0

23,7

18,2 18,1

wino

33,6

25,2 36,3

26,4

59,8

24,6

49,3

11,6

74,8

51,6

26,6

55,2

39,3

31,2 23,3

piwo

52,7

60,0 52,1

48,0

17,2

57,6

25,7

67,1

19,7

36,8

51,6

30,8

37,0

50,5 58,6

Dynamika 1991 = 100%

wyroby

spirytusowe

92,6 119,4 85,9

75,5 110,0

82,0

76,5 113,2

49,1 106,4

88,3

93,3

90,8

65,5 93,3

wino

105,7

88,4 146,4 249,1

96,5 115,5 114,4

93,5

99,5 111,0 128,5

96,0

99,2 140,5 155,3

piwo

99,1 101,5 84,6

86,6 100,6 101,1 106,2

97,7 142,8

86,6

94,5 112,0 107,9 100,8 89,3

Tabela 21. Struktura spożycia napojów alkoholowych w przeliczeniu na 100° alkohol

na 1 mieszkańca w krajach UE (w %)

Źródło: World Drink Trends 2003

7

Wzrost wywołany był m.in. przez obniżenie cen detalicznych wódek (zmiana stawki akcyzy) oraz zmniejszeniem zaintereso-

wania spożyciem wyrobów spirytusowych pochodzących z nielegalnych źródeł zaopatrzenia.

8

Duży wpływ na tak wysoką konsumpcję napojów alkoholowych ma spożycie alkoholi przez turystów oraz osoby, które

podejmują pracę w tym kraju zamieszkując na stałe w innych krajach UE. Zaciemnia to statystyki wprowadzając zawyżoną

konsumpcję na jednego mieszkańca Luksemburga.

„Analiza rynku spirytusowego w Polsce”

w Szwecji (4,9 l na osobę). W ośmiu krajach spożycie alko-

holu na jednego mieszkańca było większe niż średnia

w UE. W większości krajów nastąpiło zmniejszenie kon-

sumpcji alkoholu na jednego mieszkańca z wyjątkiem Ir-

landii i Wielkiej Brytanii, w których porównując z 1991 r.

odnotowano odpowiednio wzrost o ok. 40% i 15%. We

Włoszech nastąpił największy spadek (16,5%) konsumpcji

alkoholu z 9,1 (1991) do 7,6 (2001) litra 100° alkoholu.

Średnie spożycie wyrobów spirytusowych na 1 miesz-

kańca UE w 2001 r. wyniosło 1,63 litra 100° alkoholu i by-

ło niższe o 15% w porównaniu do 1991 r. (1,92 l na oso-

bę). Najwięcej wyrobów spirytusowych spożywano we

Francji (2,41 l na osobę) oraz Irlandii i Hiszpanii (po 2,4 l

na osobę). We Włoszech spożycie wyrobów spirytuso-

wych było najniższe i wyniosło 0,4 l na osobę. W ośmiu

krajach konsumpcja wódek przypadająca na jednego

mieszkańca była niższa niż średnia w UE. W większości

krajów nastąpiło zmniejszenie konsumpcji wyrobów spi-

rytusowych na jednego mieszkańca z wyjątkiem Irlandii

(wzrost o 41,2%), Belgii (wzrost 3,4%) i Luksemburga

(wzrost o 1,9%). Na uwagę zasługuje silna dynamika

spadku spożycia wódek w porównaniu z 1991 r. odnoto-

wana we Włoszech (60%) i w Szwecji (40,8%).

Średnie spożycie wina na 1 mieszkańca UE w 2001 r.

wyniosło 3,5 litra 100° alkoholu i jest na tym samym po-

21

Marka

Rodzaj

Producent

Udział w wolumenie sprzedaży

Absolwent

czysta

Polmos Białystok

14,3%

Starogardzka

czysta

Grupa Belvedere

13,2%

Bols

czysta

Unicom Bols

7,2%

Krakowska

czysta

Grupa Belvedere

6,9%

Żołądkowa Gorzka

gatunkowa

Polmos Lublin

5,6%

Sobieski

czysta

Grupa Belvedere

4,9%

Luksusowa

czysta

V&S Luksusowa Zielona Góra

4,2%

Soplica

czysta

Unicom Bols

3,5%

Żubrówka

gatunkowa

Polmos Białystok

3,5%

Z Czerwoną Kartką

czysta

Polmos Józefów

2,7%

Tabela 22. Najlepiej sprzedające się marki wódek w Polsce

(okres 12-miesięczny na koniec listopada 2004 roku) wg litrów objętościowych

Źródło: AC Nielsen, Prospekt Emisyjny Polmos Lublin

1996

1997

1998

1999

2000

2001

2002

2003

ogółem

wśród

ogółem wśród

ogółem

wśród

ogółem

wśród ogółem

wśród ogółem

wśród ogółem wśród

ogółem wśród

wódek

wódek

wódek

wódek

wódek

wódek

wódek

wódek

Wyborowa

8

2

9

2

11

4

20

6

-

-

-

-

123 23

-

-

Extra-Żytnia

10

3

11

3

18

6

17

5

-

-

-

-

-

-

-

-

Krakus

25

5

33

5

53

8

56

10

-

-

-

-

-

-

-

-

Premium

49

7

59

8

97

13

104 15

-

-

-

-

-

-

-

-

Żubrówka

78

13

97

14

103

15

-

-

-

-

-

-

-

-

-

-

Absolwent

-

-

-

-

-

-

23

7

22

5

24

5

38

8

39

8

Lodowa

-

-

-

-

-

-

43

8

67

8

-

-

-

-

-

-

Bols

-

-

-

-

-

-

-

-

47

6

44

6

54

9

59

9

ogólna liczba polskich

wódek klasyfikowanych

w danym roku

5

5

5

6

3

2

3

2

Tabela 23. Miejsca polskich marek wódek w rankingu światowym w latach 1996-2003

Źródło: Dane Drinks International, Rynki Alkoholowe, sierpień 2004, str. 46

„Analiza rynku spirytusowego w Polsce”

ziomie, co w 1991 r. Największą dynamikę wzrostu spo-

życia wina zanotowano w Finlandii (wzrost o 169 %).

W krajach UE następuje wzrost zainteresowania winem,

szczególnie w tych krajach, w których dotychczas trunek

ten nie cieszył się dużym powodzeniem. Wynika to m.in.

ze zmiany modelu konsumpcji alkoholi – odchodzenia od

alkoholi wysokoprocentowych. Coraz częściej wino wy-

bierane jest przy konsumpcji w restauracjach, wzrasta

spożycie alkoholi wśród kobiet (w tym i wina) oraz coraz

częściej wino jest w spożywane w domu.

Średnie spożycie piwa na 1 mieszkańca UE w 2001 r.

wyniosło 4,1 litra 100° alkoholu i było niższe o 7,3% w po-

równaniu do 1991 r. (4,4 l na osobę). W siedmiu krajach

UE spożycie piwa na jednego mieszkańca jest wyższe od

średniej. Większość państw odnotowała spadek konsump-

cji piwa w 2001 r. Wzrost nastąpił jedynie w Irlandii, Wło-

szech i Hiszpanii. Najwięcej piwa spożywa Irlandczyk (7,5

l na osobę) i Niemiec (6,2 l na osobę), przy czym w Irlan-

dii odnotowano wzrost spożycia o 21,8%, a w Niemczech

– spadek o 13,2% w porównaniu do 1991 r.

Statystyczny mieszkaniec UE w roku 2001 spożywał

17,7% wyrobów spirytusowych, 37,9% wina i 44,4% pi-

wa. Przeprowadzając taką analizę w 1991 r. stwierdza

się, że spożycie wyrobów spirytusowych stanowiło

20,3%, wina – 34,1%, a piwa – 45,6%. W analizowanym

okresie w strukturze spożycia wzrósł udział wina o 3,8

punktu oraz nastąpił spadek udziału wyrobów spirytuso-

wych o 2,5 punktu i piwa o 1,3 punktu procentowego.

2.3. Marki wódek

Na podstawie badań AC Nielsen, w Polsce w pierwszej

dziesiątce najlepiej sprzedających się marek (w litrach ob-

jętościowych) dominują wódki czyste (57% udziału w wo-

lumenie sprzedaży). W tej grupie znajdują się jedynie dwie

wódki gatunkowe – Żołądkowa Gorzka i Żubrówka –

udział w wolumenie sprzedaży tych dwóch wódek wyno-

si 9,1%. Szczegółowe dane przedstawia tabela 22.

W tabelach 23 i 24 przedstawiono ranking najlepiej

sprzedających się polskich marek na światowym rynku

wyrobów spirytusowych oraz wartość najlepszych marek

na rynku krajowym.

W latach 1996-1998 pięć krajowych marek wódek

znajdowało się w rankingu najlepiej sprzedających się

alkoholi na rynku międzynarodowym. W rankingu tym

notowane są marki wyrobów spirytusowych, których

sprzedaż jest wyższa od 1 mln kartonów 9-litrowych –

taką sprzedaż musi osiągnąć marka, aby znaleźć się

w raporcie branżowego pisma Drinks International.

Wódki: Wyborowa, Extra-Żytnia, Krakus oraz Premium

plasowały się w pierwszej dziesiątce najlepiej sprzeda-

jących się wódek. Na początku drugiej dziesiątki znaj-

22

Lp.

Pozycja w

Nazwa marki

Główny użytkownik

Wartość

Wartość

Moc

Siła marki

Postrzegana

Prestiż

Postrzegana Świadomość

rankingu

marki

marki

sprzedaży

(max. 100)

wartość

(max. 100)

jakość

marki

(mln PLN)

pod marką

(max. 100)

(max. 100)

(max. 100)

(mln PLN)

1

48

Absolwent

Polmos

Białystok SA

89,2

100-500

573

50

61

64

69

64

2

72

Żołądkowa

Polmos

Gorzka

Lublin SA

53,6

100-500

568

50

60

65

68

57

3

76

Sobieski

Destylernia

Sobieski

Sp. z o. o.

47,9

50-100

589

52

60

71

73

67

4

86

Wyborowa

Wyborowa SA

39,4

50-100

530

46

58

58

62

59

5

100

Luksusowa

V&S "Luksusowa"

Zielona Góra SA

32,2

50-100

543

47

56

62

66

58

6

108

Żubrówka

Polmos

Białystok SA

30,4

50-100

604

54

68

76

77

59

7

120

Soplica

Bols Sp. z o.o.

25,2

50-100

506

43

55

63

62

45

Tabela 24. Ranking polskich marek wódek według wartości marki w 2003 r.

Źródło: AC Nielsen, Prospekt Emisyjny Polmos Lublin

„Analiza rynku spirytusowego w Polsce”

23

Lp.

Data

Inwestor

Przejęty

Pakiet

Cena pakietu Ilościowy

Cena 1%

przejęcia

Polmos

(mln PLN)

udział

udziału

w rynku

w rynku

1

I 2003

V&S Vin&Spirit AB

Zielona Góra

85%

129

7,5%

20,3

2

X 2002

Bartimpex

Wrocław

85%

65

3,5%

21,7

3

VII 2002

Caribbean

Distillers Corp.Ltd.

Łańcut

85%

14

3%

5,5

4

IX 2001

Jabłonna S.A.

Lublin

80%

16

4%

5,0

5

VIII 2001 Belvedere

Starogard

80%

36

6%

7,5

6

VII 2001

Pernod Ricard

Poznań

80%

300

15%

25,0

Tabela 25. Transakcje prywatyzacji Polmosów

Źródło: DI BRE Banku SA

Lp.

Produkt

październik

październik

październik

-listopad 2002

-listopad 2003

-listopad 2004

wolumen

wartość

wolumen

wartość

wolumen

wartość

1

Grupa Belvedere

14,8

11,9

25,8

21,2

31,00

27,3

2

Polmos Białystok

22,9

22

19,2

19,1

20,60

20,4

3

Unicom Bols

16,3

17

13,4

14,7

11,40

13,2

4

Polmos Zielona

Góra V&S Luksusowa

8,9

9,5

7,4

8,2

7,50

8,3

5

Polmos Lublin

6,8

6,8

6,1

6,6

5,70

6,4

6

Wyborowa

13

12,5

10,2

9,8

4,50

4,6

7

Polmos Wrocław

3,5

3,4

2,8

2,7

3,30

3,1

8

Polmos Bielsko-Biała

2,1

2

2,2

2

2,60

2,3

RAZEM

88,3

85,1

87,1

84,3

86,6

85,6

Tabela 26. Struktura udziału w krajowym rynku wyrobów spirytusowych

Źródło: AC Nielsen, Prospekt Emisyjny Polmos Lublin

Pozycja

Przychody

Dynamika

Wynik

Wynik

Nazwa przedsiębiorstwa

ze sprzedaży

przychodów operacyjny

netto

2003 2002

(w tys. PLN)

03/02 (w %) (w tys. PLN) (w tys. PLN)

109

211

Sobieski Dystrybucja Sp. z o.o., GK

1 395 832

180,7

10 863

5 651

165

151

„Polmos” Białystok SA

973 522

94,4

54 799

35 687

207

-

Bols Sp. z o.o.

794 496

92,7

42 301

15 254

277

370

Destylernia Sobieski SA

591 382

144,1

4 808

2 520

367

322

V&S Luksusowa Zielona Góra SA

440 218

92,7

13 104

9 450

516

590

Diageo Polska Sp. z o.o.

308 920

119,1

20 226

16 899

528

653

„Polmos Lublin” SA

302 203

130,5

10 928

6 095

614

545

MWWiD „Polmos” SA

254 754

90,5

-1 345

-1 951

992

976

Akwawit PPF SA

144 459

101,8

8 699

4 942

994

-

Fabryka Wódek „Polmos Łańcut” SA

143 748

112,3

b.d.

-12 469

1026

-

WWW Koneser

137 152

126,4

b.d.

19 828

1087

-

Krokus Sp. z o.o.

129 447

165,6

b.d.

31

Tabela 27. Największe firmy przemysłu spirytusowego w latach 2002-2003

Źródło: Rynki alkoholowe, grudzień 2004

„Analiza rynku spirytusowego w Polsce”

24

Wyszczególnienie

Alco Pegro Kołaczkowo

(należy do Sobieski

Dystrybucja)

Bacardi - Martini Polska

Destylernia Polmos

w Krakowie (należy do

Sobieski Dystrybucja)

Diageo Polska

Fabryka Wódek Polmos

Łańcut (należy do Sobieski

Dystrybucja)

Finlandia Polska

Hamako Polska

Łódzkie Zakłady Przemysłu

Spirytusowego Polmos

Mazowiecka Wytwórnia

Wódek i Drożdży Polmos

w Józefowie

Podlaska Wytwórnia Wódek

Polmos w Siedlcach

Polmos Białystok

Polmos Lublin

Polmos Łódzkie Zakłady

Przemysłu Spirytusowego

Asortyment

spirytusy i marki czyste

alkohole wysokoprocentowe

oraz napoje alkoholowe typu

RTD

wódki czyste i gatunkowe

wysokogatunkowe alkohole

mocne

wódki czyste i gatunkowe

mocne alkohole markowe

napoje alkoholowe typu RTD na

bazie wódki

wódki czyste i gatunkowe, likiery

wódki czyste, likiery

wódki czyste, wyłączność na

sprzedaż whisky Gordon&MacPhail

wódki czyste i gatunkowe

wódki czyste, gatunkowe,

nalewki, likiery

wódki czyste, wódki gatunkowe,

long drinki

Wybrane marki handlowe

marki z portfolio Sobieski Dystrybucja

Martini Rosé, Martini Rosso, Martini

Bianco, Martini Extra Dry, Bacardi

Breezer

Cracovia Classic Polish Vodka, Cracovia

Supreme Vodka, Krakowska Wódka,

Półsłodka Krakowska, Przepalanka Kra-

kowska, Cracovia Very Old Vodka, Wi-

niak Luksusowy, Winiak Jagielloński

1410, Spirytus Krakowski

m.in. Johnnie Walker, Smirnoff, Smir-

noff Ice, Bailey's, J&B, Gordon's, Hen-

nessy, Capitan Morgan

Biała Dama, Złota Dama, Wódka Unij-

na, Polonaise, Polonaise Premium Qu-

ality, Łańcut Wódka, Oj Czysta, Wio-

senna, Rosolis Kawowy, Rosolis Zioło-

wy Gorzki, Krem Kawowy, Krem Cze-

koladowy, 2 1/2 Cross Vodka

Finlandia, Finlandia Redberry Fusion,

Jack Daniel's Tennessee Whiskey, Maxi-

mus Vodka i marka Ballantine's Finest

Scotch Whisky

Mudshake Vodka (Vanilla, Fraise, Car-

mel, Chocolate, De Menthe, Ice Coffee,

Banane), Cruiser Vodka (Guava, Blu-

eberry, Passionfruit, Raspberry, Cran-

berry, Cool Lime, Cruiser Ice), Wood-

stock Bourbon and Cola.

Prezydent Polish, Prezydent Gold,

Wódka Regnum, Wódka Weselna,

Wódka Delikatesowa, Pieprzówka, Żo-

łądkówka, Miodowa, Winiak Staro-

miejski, Winiak Rycerski, Wódka Leśna,

Gin Excellent

Wódka Żytnia, Wódka z Czerwoną

Kartką, Old Joseph Vodka, Classic Vod-

ka, Cherry Cordial, Wódka Kasztelań-

ska, Wódka Kasztelańska Excellent, Pri-

ma Vodka, Mazowiecka Gorzka, Silver

Gin

Millennium, Łagodna, Mazowiecka

Żytnia, Alpejska

Absolwent, Batory, Cytrynówka, Em-

bassy Whisky, Kompleet Vodka, Rum

Light, Winiak Białostocki, Winiak Pała-

cowy, Imbirowa Indyjska, Żubrówka,

Lider, Ludowa, Palace Vodka

Wódka Żołądkowa Gorzka, Nalewki

Kresowe (Żurawinowa, Wiśniowa,

Orzechowa, Ziołowa), Palikotówka,

Ajerkoniak, Żubr Strong

Columbus, Delikatesowa, Klubowa,

Prezydent, Prezydent Gold, Regnum

Delicious, Regnum Luxury, Romanoff,

Atut, Gin Excellent, Klubowa Specjal-

Zasięg

ogólnopolski i eksport

ogólnopolski

ogólnopolski i eksport

ogólnopolski

ogólnopolski i eksport

ogólnopolski

ogólnopolski

ogólnopolski oraz

niewielki eksport (Stany

Zjednoczone)

ogólnopolski i eksport

ogólnopolski i eksport

ogólnopolski i eksport

ogólnopolski i eksport

ogólnopolski i eksport

Tabela 28. Producenci i importerzy wyrobów spirytusowych

(firmy uszeregowano w kolejności alfabetycznej)

„Analiza rynku spirytusowego w Polsce”

25

Polmos Toruń

Polmos Wrocław Kompania

Spirytusowa Wratislavia

Polmos Żyrardów

Przedsiębiorstwo Przemysłu

Spirytusowego Polmos

Warszawa

Sobieski Destylernia

Starogard Gdański (należy

do Sobieski Dystrybucja)

Sobieski Dystrybucja

Szczecińska Wytwórnia

Wódek Polmos

Śląska Wytwórnia Wódek

Gatunkowych Polmos

w Bielsku-Białej

Toorank Polska

Toruńskie Piwnice Win

Vinpol

Unicom Bols Group

wódki czyste i gatunkowe

wódki czyste i gatunkowe

wódki czyste i macerowane

wódki czyste i gatunkowe oraz

dystrybucja spirytusów, wódek i

win

wódki czyste, spirytus, wódki

gatunkowe, kremy

klasyczne polskie wódki czyste,

wódki kolorowe i naturalne

wódki czyste i inne alkohole

mocne

wódki, kremy, likiery

wódki, brandy, likiery, koktajle,

aperitify, wina

wódki, koniaki, likiery, szampany,

whisky, burbon, wina oraz