SZKOŁA GŁÓWNA HANDLOWA

W WARSZAWIE

MI DZYNARODOWE STOSUNKI GOSPODARCZE I POLITYCZNE

MATEUSZ MISSALA

Ruroci g Baku-Tbilisi-Ceyhan jako jedna z tras

transportu ropy kaspijskiej na wiatowe rynki

Praca magisterska napisana pod

kierunkiem naukowym prof. Adama

Budnikowskiego w Instytucie

Mi dzynarodowych Stosunków

Gospodarczych

Warszawa 2003

1

Spis tre ci

WST P .................................................................................................................................... 3

1. Ropa naftowa i jej transport.................................................................................................. 6

1.1. Zastosowanie ropy naftowej w gospodarce .................................................................... 6

1.2. Sposoby transportu ropy naftowej.................................................................................. 8

1.2.1. Ruroci gi ......................................................................................................... 9

1.2.2. Zbiornikowce................................................................................................... 9

1.2.3. Samochody .................................................................................................... 11

1.2.4. Kolej.............................................................................................................. 12

2. Region Morza Kaspijskiego i jego rezerwy ropy naftowej .................................................. 13

2.1. Polityczna, gospodarcza i społeczna charakterystyka regionu Morza Kaspijskiego....... 13

2.2. Rezerwy ropy naftowej regionu Morza Kaspijskiego na tle wiatowych złó . .............. 19

2.3. Produkcja ropy naftowej w krajach regionu Morza Kaspijskiego (stan obecny i

prognozy) ........................................................................................................................... 21

3. Analiza ekonomiczna i polityczna inwestycji ruroci g Baku-Tbilisi-Ceyhan....................... 25

3.1. Ruroci g Baku-Tbilisi-Ceyhan..................................................................................... 25

3.1.1. ródła ropy dla ruroci gu BTC ...................................................................... 27

3.1.2. Ryzyko polityczne na drodze ruroci gu BTC ................................................. 29

3.1.3. Ochrona rodowiska a ruroci g BTC.............................................................. 31

3.1.4. Finansowanie ruroci gu BTC......................................................................... 32

3.2. BTC a interesy mocarstw zaanga owanych w regionie ................................................ 34

3.2.1. Polityka Turcji ............................................................................................... 34

3.2.2. Polityka Stanów Zjednoczonych .................................................................... 35

3.2.3. Polityka Rosji ................................................................................................ 36

3.2.4. Polityka Iranu ................................................................................................ 37

4. Analiza ekonomiczna i polityczna ró nych dróg transportu ropy naftowej z regionu

Morza Kaspijskiego – porównanie z ruroci giem BTC. ......................................................... 38

4.1. Alternatywne sposoby transportu ropy naftowej z regionu Morza Kaspijskiego. .......... 38

4.1.1. Istniej ce drogi transportu.............................................................................. 38

4.1.1.1. Atyrau-Samara ........................................................................................ 38

4.1.1.2. Baku-Supsa ............................................................................................. 38

4.1.1.3. Baku-Noworosyjsk.................................................................................. 39

4.1.1.4. Tengiz-Noworosyjsk ............................................................................... 40

4.1.2. Planowane drogi transportu............................................................................ 40

4.1.2.1. Kazachstan-Turkmenistan-Iran oraz porozumienia SWAP....................... 40

4.1.2.2. Kazachstan-Chiny ................................................................................... 41

4.1.2.3. Kazachstan-Turkmenistan-Afganistan-Pakistan (Gw dar) ....................... 42

4.1.2.4. Omini cie cie niny Bosfor ...................................................................... 43

2

4.2. Porównanie wybranych dróg transportu ropy naftowej z regionu Morza

Kaspijskiego z ruroci giem BTC. ....................................................................................... 44

ZAKO CZENIE.................................................................................................................... 49

Spis tabel

Tabela 1. wiatowy popyt na rop naftow w latach 1970-2002 oraz jego prognozy do

2020 roku................................................................................................................................. 8

Tabela 2. Kraje regionu Morza Kaspijskiego – podstawowe dane........................................... 16

Tabela 3. Kraje regionu Morza Kaspijskiego – dane gospodarcze........................................... 17

Tabela 4. Rezerwy ropy naftowej regionu Morza Kaspijskiego w mld ton. ............................. 20

Tabela 5. Produkcja i eksport ropy naftowej w regionie Morza Kaspijskiego (w tysi cach

baryłek na dzie ) .................................................................................................................... 22

Tabela 6. Porównanie wybranych ruroci gów (cz. 1).............................................................. 46

Tabela 7. Porównanie wybranych ruroci gów (cz. 2).............................................................. 47

Tabela 8. Porównanie wybranych ruroci gów (cz. 3).............................................................. 48

Spis map

Mapa 1. Region Morza Kaspijskiego ...................................................................................... 13

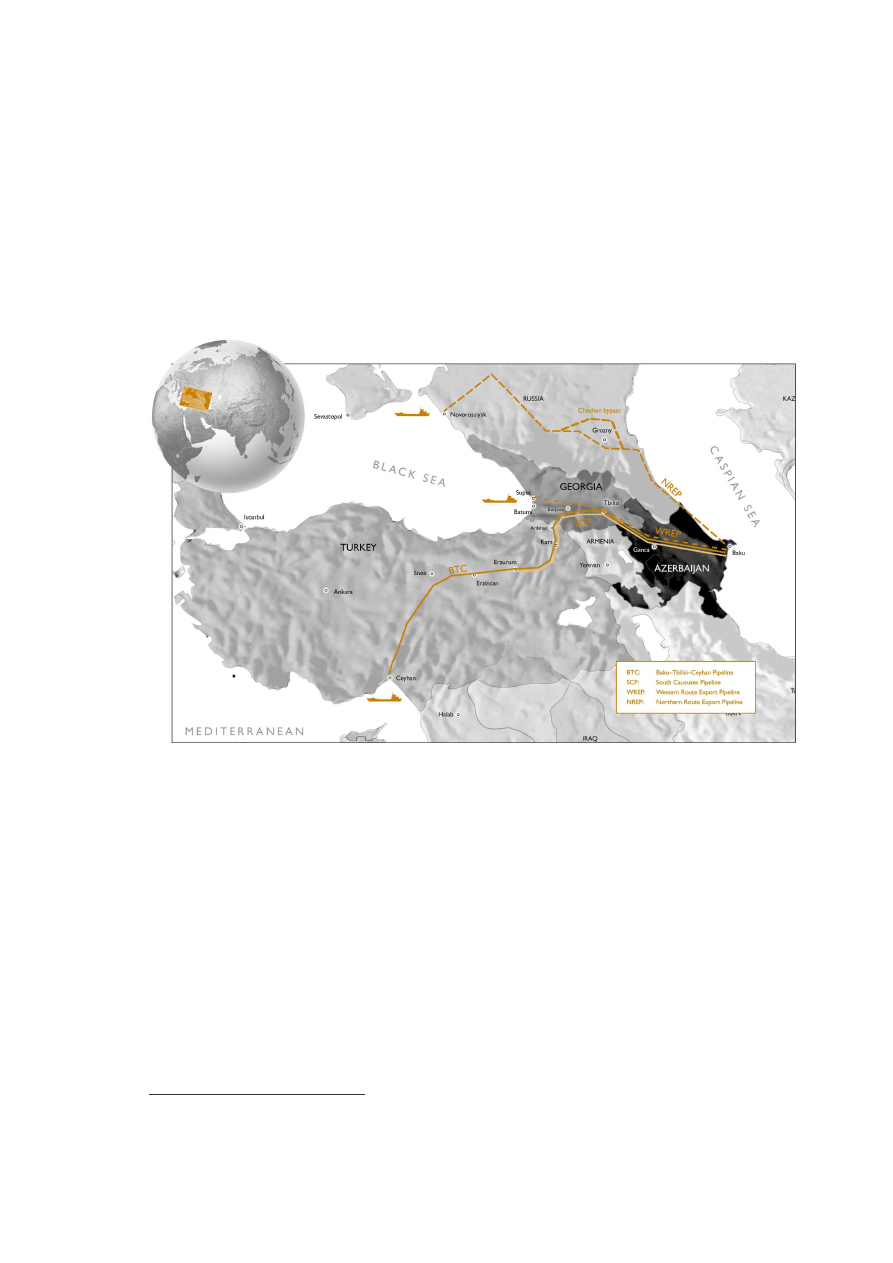

Mapa 2. Trasa ruroci gu Baku-Tbilisi-Ceyhan ....................................................................... 27

3

WST P

Współcze nie ropa naftowa jest podstawowym ródłem energii dla gospodarki

wiatowej. Mimo ci głych bada nad alternatywnymi ródłami energii najbli sza

przyszło prawdopodobnie nie przyniesie zmian w tej dziedzinie. Ju w latach 60-tych

prognozowano, e energia atomowa wkrótce wyprze paliwa kopalne, z kolei obecnie du o

uwagi po wi ca si zastosowaniu wodoru. Wci jednak koszt uzyskania energii z ropy

naftowej jest relatywnie niski a wielko wiatowych rezerw pozwala jeszcze przez wiele

lat zaspokaja rosn cy wci popyt na energi .

Nie mo na rozpatrywa inwestycji w wydobycie i transport ropy naftowej tylko w

kategoriach ekonomicznych. Zapewnienie stałych i zdywersyfikowanych dostaw ropy

naftowej nale y do głównych celów strategii bezpiecze stwa narodowego. Obecnie w ród

ródeł ropy naftowej dominuje region Bliskiego Wschodu sk d pochodzi ponad 40% ropy

w obrocie mi dzynarodowym i gdzie znajduje si około 65% wiatowych rezerw tego

surowca. Maj c na uwadze kryzysy energetyczne lat 70-tych i 80-tych pa stwa zachodnie

staraj si zmniejszy uzale nienie swoich gospodarek od bliskowschodnich dostaw. To

d enie pot guje zainteresowanie innymi, dot d nie zbadanymi obszarami wyst powania

ropy naftowej.

Jednym z obszarów posiadaj cych do znaczne rezerwy ropy naftowej jest region

Morza Kaspijskiego. Stał si on szczególnie atrakcyjny po rozpadzie Zwi zku

Radzieckiego w 1991 roku i zwi zanym z tym otworzeniem si gospodarek nowo

powstałych pa stw na inwestycje mi dzynarodowe. Podstawow przeszkod w

eksploatacji złó z tego regionu jest ich geograficzne poło enie i wynikaj ce z tego

trudno ci z transportem wydobytej ropy na wiatowe rynki. Wytyczenie i budowa

docelowych dróg transportu ropy naftowej stało si kluczow kwesti zarówno dla pa stw

basenu Morza Kaspijskiego jak i potencjalnych pa stw tranzytowych.

Celem pracy jest przedstawienie ruroci gu Baku-Tbilisi-Ceyhan (BTC) na tle

innych istniej cych b d planowanych dróg transportu ropy naftowej z regionu Morza

Kaspijskiego. Budowa ruroci gu BTC rozpocz ła si we wrze niu 2002 roku a jego

uruchomienie planowane jest na koniec 2005 roku. Wst pna analiza pozwoliła stwierdzi ,

e inwestycja jest realizowana pomimo wi kszej ekonomicznej opłacalno ci dwóch innych

ruroci gów: Baku-Supsa i Turkmenbaszy- Kh rk. Interesuj ce pozostawało pytanie, które

czynniki – ekonomiczne czy polityczne- miały najwi kszy wpływ na decyzj o wyborze

ropoci gu BTC. Niezb dne było w tym wzgl dzie zbadanie relacji pomi dzy inwestycj a

4

politycznymi interesami Stanów Zjednoczonych Ameryki, Turcji oraz nowo utworzonych

pa stw (Azerbejd an i Gruzja) chc cych uniezale ni si od Rosji.

Pisz c prace po wi con ekonomicznym i politycznym aspektom budowy

ruroci gu BTC korzystano z trzech zasadniczych grup ródeł. Pierwsze były pozycjami

zwartymi dotycz cymi głównie technologii wydobycia, transportu i wykorzystania ropy

naftowej. Drug grup stanowiły raporty Energy Information Administration (EIA),

Central Information Agency (CIA) oraz uniwersyteckie opracowania. Stanowiły one

główne ródło statystycznych danych liczbowych dotycz cych krajów regionu Morza

Kaspijskiego, rezerw ropy naftowej oraz danych dotycz cych budowy ruroci gów.

Powy sze ródła internetowe s powszechnie uwa ane za obiektywne. Trzecia grupa

ródeł składa si z licznych artykułów opublikowanych w Internecie. Cz

z nich

pochodzi z bazy danych ProQuest oraz z serwisu internetowego BBC. Przy wyliczeniach

kosztów transportu ropy naftowej poszczególnymi ruroci gami posłu ono si uproszczon

metod NPV. Umo liwiła ona obiektywne porównanie ekonomicznej opłacalno ci

konkretnych inwestycji.

Niniejsza praca składa si z czterech rozdziałów.

Pierwszy rozdział pracy został po wi cony kwestiom ogólnym, wa nym z punktu

widzenia podj tej pracy badawczej. W pierwszym rz dzie omówiono zastosowanie ropy

naftowej w gospodarce. Nast pnie przedstawiono sposoby transportu tego surowca, w

zale no ci od geograficznych warunków poło enia złó .

W drugim rozdziale dokonano charakterystyki regionu Morza Kaspijskiego i

wyst puj cych w nim rezerw ropy naftowej. Zaprezentowana na wst pie analiza

politycznej, ekonomicznej oraz społecznej sytuacji poszczególnych pa stw pozwoliła

ukaza temat pracy w szerszym kontek cie. Kolejno omówiono stan rezerw ropy naftowej

w regionie Morza Kaspijskiego na tle wiatowych rezerw tego surowca. Niezb dnym

uzupełnieniem było przedstawienie stanu produkcji ropy naftowej oraz jej znaczenia dla

gospodarek pa stw regionu.

Trzeci rozdział podzielono na dwie zasadnicze cz ci, co pozwoliło szczegółowo

uwzgl dni ekonomiczne i polityczne uwarunkowania inwestycji BTC. W pierwszej

przedstawiono ródła ropy dla ropoci gu BTC, kwesti ochrony rodowiska w kontek cie

prowadzonego przedsi wzi cia, jego finansowanie, a tak e omówiono ryzyko polityczne,

zwi zane z tras przebiegu ruroci gu. W drugiej cz ci zwrócono uwag na polityk

głównych pa stw zaanga owanych finansowo b d dyplomatycznie w inwestycj BTC –

Turcji, Stanów Zjednoczonych, Rosji i Iranu.

5

W czwartym rozdziale porównano ruroci g BTC z wybranymi drogami transportu

ropy naftowej z regionu Morza Kaspijskiego. W tym celu szczegółowo zaprezentowano

istniej ce i planowane mo liwo ci transportu surowca, a nast pnie dokonano analizy

porównawczej, przy czym najwi kszy nacisk został poło ony na koszty zwi zane z

przedsi wzi ciem.

Powy sza struktura pozwoliła w sposób kompleksowy dokona analizy inwestycji

ruroci gu Baku-Tbilisi-Ceyhan a nast pnie przedstawi w zako czeniu pracy wnioski

ko cowe.

6

1. Ropa naftowa i jej transport

1.1. Zastosowanie ropy naftowej w gospodarce

Ropa naftowa jest głównym przedstawicielem bitumitów. Pod wzgl dem

chemicznym składa si przede wszystkim z w glowodorów ciekłych oraz gazowych lub

stałych, rozpuszczonych w ciekłych w glowodorach. Ilo pierwiastka w gla (C) w ropie

naftowej wynosi na ogół od 83 do 87%, wodoru (H) od 11 do 14% a zawarto tlenu (O),

azotu N oraz siarki (S) mo e dochodzi do 5%.

1

Powszechnie rozró nia si trzy rodzaje

ropy z punktu widzenia jej przeróbki:

-

ropy białe (bezbarwne) o niskim ci arze wła ciwym mi dzy 0,7 a 0,8

kg/cm

3

,

-

ropy parafinowe maj ce ci ar wła ciwy od 0,82 do 0,86 kg/cm

3

,

-

ropy bezparafinowe o ci arze wła ciwym od 0,86 do 0,95 kg/cm

3

.

2

Ropa w stanie surowym (bezpo rednio po wydobyciu z ziemi) nie jest wła ciwie u ywana.

Poddawana jest przeróbce – destylacji

3

, celem zamiany na rozmaite produkty, które

dopiero s stosowane dla ró nych celów gospodarczych. Produkty otrzymane z destylacji

wszystkich rodzajów ropy mo na podzieli na pi grup:

1.

Benzyny s to produkty o temperaturze wrzenia od 80 do 200 stopni i ci arze

wła ciwym w granicach 0,71-0,77 kg/cm

3

. Zaczynaj c od najl ejszych

otrzymywane s nast puj ce gatunki tego rodzaju paliwa: a) benzyna apteczna,

b) benzyna ekstrakcyjna, c) benzyna lotnicza, d) benzyna samochodowa, e)

benzyna lakowa. Benzyna stosowana jest tak e jako doskonały rozpuszczalnik

tłuszczu, kauczuków i innych substancji wykorzystywanych w przemy le.

2.

Nafty otrzymuje si w dalszym procesie destylacji ropy po odci gni ciu

benzyny. Wyró niane s : a) nafta silniepłomienna o ci arze wła ciwym 0,81

kg/cm

3

, b) nafta zwykła (0,83 kg/cm

3

), c) nafta ci ka (0,865 kg/cm

3

). Dwa

pierwsze rodzaje stosowane s do celów o wietleniowych i do palników. Trzeci

u ywa si do silników spalinowych i czyszczenia maszyn.

1

Surowce mineralne mórz i oceanów (pr. zb. pod red. R. Kotli skiego i K. Szamałka), Wydawnictwo

Naukowe Schobar, Warszawa 1998, s. 238.

2

Juliusz Głodek, Ropa naftowa; zarys geograficzno-gospodarczy, Pa stwowe Wydawnictwo Naukowe,

Warszawa 1961, s. 66.

3

W technologii oczyszczania ropy istniej cztery metody destylacji: destylacja kotłowa, destylacja

frakcjonuj ca, destylacja rurowo-wie owa oraz krakowanie, to jest termiczny rozkład w glowodorów.

Szerzej w: Juliusz Głodek, Ropa naftowa; zarys geograficzno-gospodarczy, Pa stwowe Wydawnictwo

Naukowe, Warszawa 1961, s. 67.

7

3.

Olej gazowy wyst puje w dwóch gatunkach: a) olej lekki (0,875 kg/cm

3

) o

warto ci opałowej 10 tys. kalorii u ywany jako paliwo do silników

spalinowych, pieców hartowniczych i produkcji gazu, b) olej ci ki

(0,89kg/cm

3

, 10 tys. kalorii) stosowany do opalania kotłów, inaczej zwany

olejem opałowym.

4.

Olej nap dowy otrzymywany jest w wyniku dalszej przeróbki oleju gazowego i

wyst puje w dwóch gatunkach o ró nych ci arach wła ciwych (0,94 i 1,02

kg/cm

3

). Ich warto opałowa wynosi co najmniej 9500 kalorii i u ywane s

jako paliwo do silników spalinowych, pieców hartowniczych i produkcji gazu.

5.

Oleje smarowe powstaj po oddestylowaniu oleju gazowego. W wyniku tego

procesu uzyskiwany jest tak e asfalt słu cy do wykonywania nawierzchni dróg

i produkcji papy dachowej. Rozró niane s ; a) oleje kompresowe (0,935

kg/cm

3

), b) olej transformatorowy (0,9 kg/cm

3

) stosowany do chłodzenia

transformatorów, wył czników itp., c) oleje maszynowe (trzy gatunki) słu ce

do smarowania ło ysk toczonych rednio, silnie i bardzo silnie obci onych, d)

oleje samochodowe ró ni ce si temperatur krzepni cia (letnie i zimowe)

u ywane zarówno w silnikach ga nikowych jak i dieslowskich, e) oleje lotnicze

do wszystkich rodzajów silników, f) oleje cylindryczne (0,96-0,97 kg/cm

3

)

stosowane do smarowania cylindrów w maszynach parowych, g) oleje

wagonowe (0,94 kg/cm

3

) u ywane do smarowania ło ysk wagonów, zwrotnic,

urz dze górniczych itp.

Produkty przerobu ropy naftowej znajduj zastosowanie w bardzo wielu gał ziach

przemysłu. U ywane s mi dzy innymi do produkcji kauczuku syntetycznego, leków,

włókien syntetycznych oraz plastyku. Istotna jest tak e rola ropy naftowej w rolnictwie,

gdzie stosowana jest do produkcji nawozów sztucznych. Ropa naftowa jest obecnie

głównym no nikiem energetycznym. Pochodzi z niej około 40% wytwarzanej na wiecie

energii. Do ko ca lat pi dziesi tych w giel kamienny był podstawowym ródłem energii,

jednak e takie cechy ropy jak jej wy sza kaloryczno , ta sze wydobycie i mniejsza

toksyczno spalania spowodowały bardzo silny wzrost jej znaczenia.

Tendencja ta przekłada si na zmiany wiatowego popytu na rop naftow . Według

danych ameryka skiej Energy Information Administration (EIA) zu ycie ropy naftowej na

wiecie wykazuje stały wzrost. Jedynie w latach 1980-1985 odnotowano spadek popytu

zwi zany z wyst pieniem kryzysu naftowego. Szacunki EIA zakładaj , e wzro nie on z

obecnego poziomu 77 milionów baryłek dziennie do 94 w 2010 i 110 w 2020 roku.

Najwi kszy wzrost popytu na rop naftow jest spodziewany w krajach Azji Wschodniej.

8

Ma on stanowi w tych krajach ponad jedn trzeci wiatowego wzrostu zapotrzebowania

na ten surowiec.

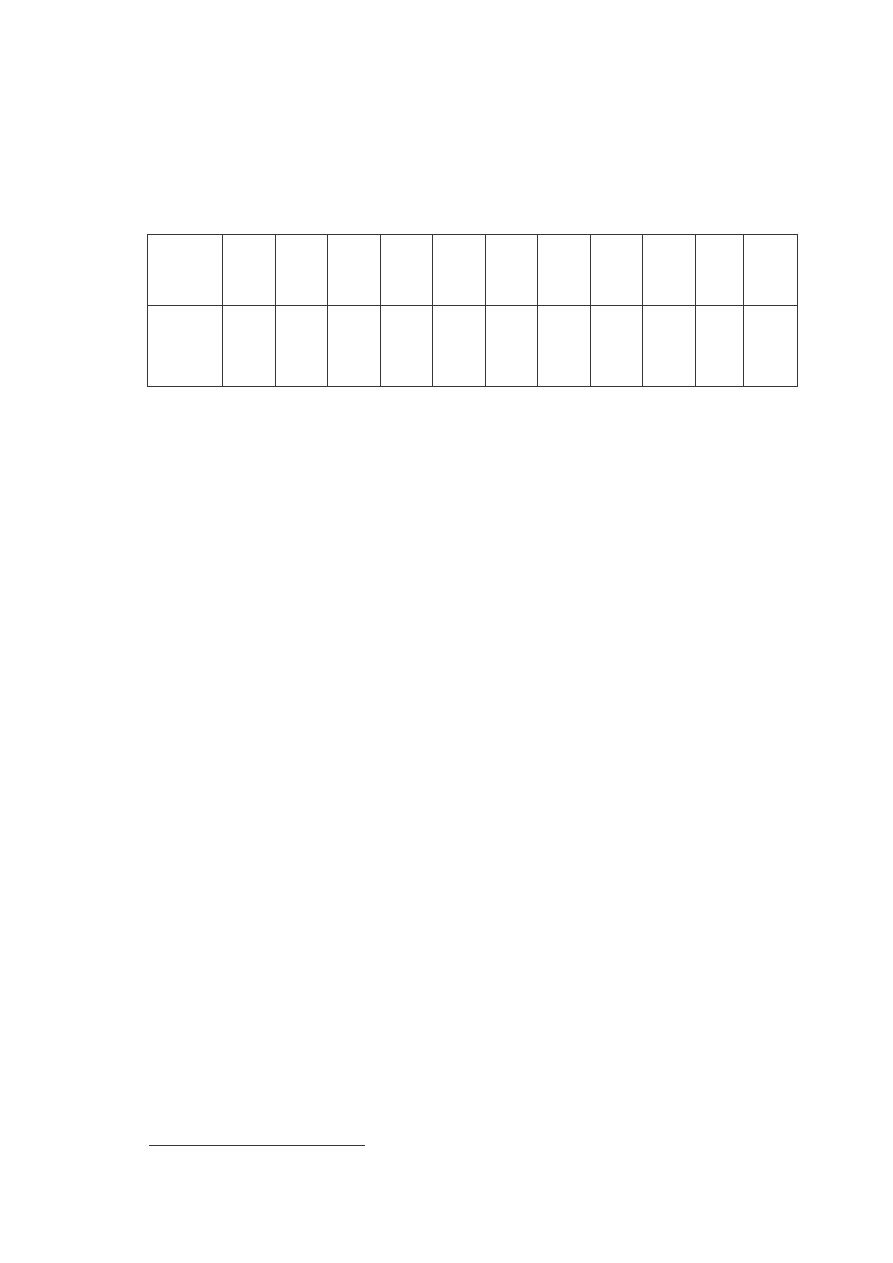

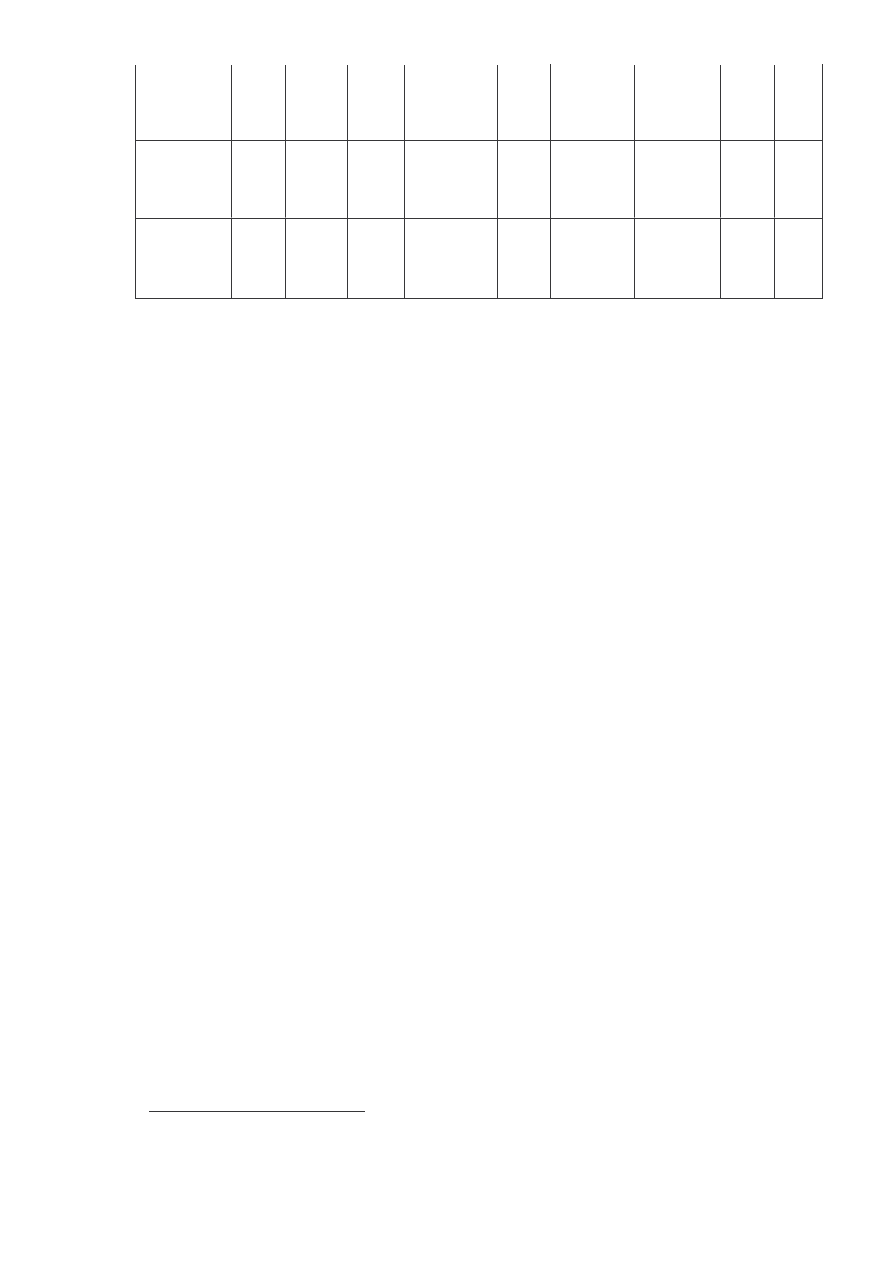

Tabela 1. wiatowy popyt na rop naftow w latach 1970-2002 oraz jego prognozy do

2020 roku.

Lata 1970 1975 1980 1985 1990 1995 2000 2001 2002 2010 2020

Mln

baryłek

dziennie

46,81 56,20 63,07 60,09 66,08 69,99 76,90 77,12 77,41

94,50 110,00

ródło: Oprac. aut. na podst. Energy Information Administration, http://www.eia.doe.gov/emeu/ipsr/t24.xls

oraz http://www.iea.org/g8/world/oilsup.htm.

1.2. Sposoby transportu ropy naftowej

W pocz tkach istnienia przemysłu naftowego do przewozu ropy naftowej

stosowane były drewniane beczki umieszczane na wozach konnych. W Stanach

Zjednoczonych u ywano beczek o pojemno ci 42 galonów (159 litrów). Stały si one

miar obj to ci dla ropy i znajduj zastosowanie w krajach anglosaskich do dzisiaj

(barrel). Baryłka pozostaje równie jednostk miar w notowaniach cen ropy naftowej na

giełdach wiatowych. W miar rozwoju rodków transportu i wzrostu zapotrzebowania na

rop do jej przewozu zacz to u ywa wi kszych drewnianych zbiorników umieszczanych

na platformach kolejowych. Pod koniec XIX wieku zostały one zast pione stalowymi

cysternami. Po pierwszej wojnie wiatowej coraz wi ksz role w przewozie ropy naftowej

obok kolei zacz ł odgrywa transport samochodowy. Stosunkowo wcze nie zacz to

zastanawia si nad przyspieszeniem transportu i obni eniem jego kosztów poprzez

budow ruroci gów. Obecnie ten sposób stał si , obok statków – zbiornikowców,

najwa niejszym sposobem przesyłania ropy naftowej na wiecie.

4

Stosowanie okre lonych rodków transportu ropy zale y od kilku czynników.

Najwa niejszy to odległo i ukształtowanie geograficzne terenu. Przy przerzucie ropy

naftowej mi dzy kontynentami najwa niejsz rol odgrywaj zbiornikowce, natomiast w

obr bie tego samego kontynentu, przy wi kszych odległo ciach ruroci gi. Gdy transport

4

Juliusz Głodek, Ropa naftowa; zarys geograficzno-gospodarczy, Pa stwowe Wydawnictwo Naukowe,

Warszawa 1961, ss 51-52.

9

ma by zapewniony na krótszym odcinku i przy przesyłaniu mniejszych ilo ci ropy

wi ksze znaczenie posiadaj : kolej, samochody i statki rzeczne.

1.2.1. Ruroci gi

Wyró nia si dwa rodzaje ruroci gów: powierzchniowe i podziemne kładzione na

gł boko ci od 0,7 do 2,0 m. Od wyst puj cych warunków geograficznych zale y w

głównej mierze wybór najodpowiedniejszego rozwi zania technicznego i sposobu budowy

ruroci gu. Du e trudno ci w konstrukcji ruroci gów sprawiaj deniwelacje terenu.

Niezb dna staje si wtedy budowa stacji pomp, które podra aj cał inwestycj . Istotne

znaczenie maj tak e warunki klimatyczne i gł boko przemarzania gleby gdy wraz ze

spadkiem temperatury ropa staje si bardziej g sta a co za tym idzie trudniejsza do

transportu ruroci gami. W krajach poło onych na wy szych szeroko ciach geograficznych

trzeba liczy si z budow dro szych ruroci gów podziemnych lub z rezygnacj z tego

rodzaju transportu.

rednice ruroci gów wahaj si od 2 do 30 cali (od 55 do 620 mm).

5

Im rednica

zastosowanych rur jest wi ksza tym przelotowo ruroci gu wi ksza. Przelotowo

ruroci gu definiuje si jako ilo ropy, któr ruroci g jest w stanie przesła w ci gu doby.

Na szybko przesyłu ropy maj wpływ tak e jej wła ciwo ci: ci ar i lepko . Niektóre

zło a dostarczaj rop , która nie mo e by transportowana systemem ruroci gów.

6

Ruroci gi maj ograniczon trwało . Do ich stopniowego niszczenia przyczynia

si korozja eoliczna (przy ruroci gach powierzchniowych) a tak e działalno

agresywnych wód gruntowych (przy ruroci gach podziemnych). Na ogół przyjmuje si , e

trwało ruroci gów wynosi od 15 do 30 lat.

7

1.2.2. Zbiornikowce

Transport ropy naftowej drog morsk przy u yciu zbiornikowców odbywa si na

bardzo du skal . Przypada na niego około 62% produkcji wiatowej ropy czyli około 1,9

5

Juliusz Głodek, Ropa naftowa; zarys geograficzno-gospodarczy, Pa stwowe Wydawnictwo Naukowe,

Warszawa 1961, s. 57.

6

Przykładem s ropy o podstawie asfaltowej na Borneo, Sachalinie a tak e w Meksyku.

7

Juliusz Głodek, Ropa naftowa; zarys geograficzno-gospodarczy, Pa stwowe Wydawnictwo Naukowe,

Warszawa 1961, s. 58.

10

miliarda ton tego surowca jest przesyłanych t drog .

8

Ropa i jej produkty stanowi około

50% ogólnych przewozów towarów drog morsk . W latach 1949 – 1999 ogólny tona

floty zbiornikowców wzrósł z 6,6 mln do 280 mln ton czyli czterdziestodwukrotnie a ilo

tankowców zwi kszyła si w tym samym czasie z 391 do ponad 4000 jednostek czyli

dziesi ciokrotnie.

9

Dane te wiadcz o bardzo istotnym znaczeniu tankowców w

transporcie ropy naftowej.

Zbiornikowce dzieli si na dwie kategorie: jednostki przewo ce nieprzetworzon

rop naftow oraz te transportuj ce produkty ju przetworzone. Podział ten wi e si z

du ymi kosztami czyszczenia zbiorników tak wi c bardziej opłacalna jest specjalizacja

tankowców. W zale no ci od no no ci

10

wyró nia si nast puj ce klasy tankowców:

MR (Medium Range) – od 25000 do 44999 DWT

LR 1 (Large Range 1) – od 45000 do 79999 DWT

LR 2 (Large Range 2) – od 80000 do 159000 DWT

VLCC (Very Large Crude Carriers) – od 160,000 do 319000 DWT

ULCC (Ultra Large Crude Carriers) – ponad 320000 DWT.

11

Transport ropy naftowej drog morsk wi e si z niebezpiecze stwem katastrofy

ekologicznej w przypadku jej wycieku do wody.

12

W zwi zku z tym zagro eniem kraje

nadzoruj ce transport morski w obr bie cie nin i kanałów, gdzie ruch zbiornikowców jest

szczególnie nat ony, nakładaj ograniczenia co do maksymalnego tona u tankowców,

konstrukcji tankowców (np.: podwójny kadłub)

13

, ilo ci przepływaj cych jednostek b d w

8

Jean-Paul Rodrigue, International Oil Transportation, 29.01.2003,

http://people.hofstra.edu/geotrans/eng/ch5en/appl5en/ch5a1en.html#3.

9

Jean-Paul Rodrigue, International Oil Transportation, 29.01.2003,

http://people.hofstra.edu/geotrans/eng/ch5en/appl5en/ch5a1en.html#3 i Głodek Juliusz, Ropa naftowa; zarys

geograficzno-gospodarczy, Pa stwowe Wydawnictwo Naukowe, Warszawa 1961, s 58.

10

No no statku (deadweight tonnage – DWT) oznacza ci ar jaki statek mo e przyj w granicach swego

maksymalnego zanurzenia. No no statku wyra ona jest w tonach ci arowych (metrycznych, licz cych

1000 kg). W u yciu s równie tony długie (angielskie) licz ce 1016 kg i krótkie (ameryka skie) licz ce

907,18 kg. No no netto obejmuje tylko ładunek handlowy, natomiast no no brutto tak e ładunek

gospodarczy wraz z paliwem.

Szerzej w: Transport i spedycja w handlu zagranicznym (pr. zb. pod red. T. Szczepaniaka), PWE, Warszawa

2002, s.110 oraz Organizacja i technika transportu morskiego (pr. zb. pod red. J. Kujawy), Wydawnictwo

Uniwersytetu Gda skiego, Gda sk 2001, s. 36.

11

Shashi N. Kumar, Tanker Transportation, Main Maritime Academy,

http://bell.mma.edu/~skumar/IAMEBook.pdf oraz

http://www.seahistory.or.kr/Menu05/Menu05Sub03_5_3.htm.

12

Najbardziej znane przypadki katastrof tankowców to rozbicie zbiornikowca Exxon Valdez u wybrze y

Alaski w 1989 roku (wyciek około 50 tys. ton ropy naftowej) oraz zatoni cie Prestige u wybrze y

hiszpa skiej Galicji w listopadzie 2002 roku (wraz z ładunkiem 70 tys. ton ropy naftowej).

Szerzej w : http://pl.wikipedia.org/wiki/Tankowiec.

13

Dwuposzyciowa konstrukcja kadłuba jest najnowszym rozwi zaniem wprowadzonym na zbiornikowcach

naftowych redniego rozmiaru. Powoduje z jednej strony popraw bezpiecze stwa eksploatacji statku oraz

rodowiska morskiego, z drugiej – zostaj stworzone korzystniejsze warunki do czyszczenia zbiorników

gdy prawie wszystkie wzmocnienia znajduj si poza przestrzeni ładunkow .

11

ogóle zakazuj przepływu. Ograniczenia te podra aj koszty transportu ropy naftowej

(konieczno znalezienia alternatywnej trasy lub wi ksze koszty eksploatacji tankowców o

mniejszej ładowno ci). Dopuszczalny tona tankowców przepływaj cych przez kanały i

cie niny jest tak e uzale niony od gł boko ci korytarza wodnego.

Transport ropy naftowej drog morsk wymaga istnienia odpowiednich urz dze w

portach, które umo liwiałyby załadunek i wyładunek ropy. Porty morskie musz tak e

posiada odpowiedni gł boko basenów umo liwiaj c obsług wielkich

zbiornikowców. Z geograficznego i technicznego punktu widzenia porty naftowe mo na

podzieli na importowe (porty o infrastrukturze nastawionej na import) i eksportowe

(specjalizuj ce si w eksporcie ropy).

1.2.3. Samochody

W transporcie mi dzynarodowym transport samochodowy jest drug co do

wielko ci gał zi transportu pod wzgl dem przewo onej masy ładunkowej (za transportem

morskim). Stref jego zastosowania wyznaczaj obszary kontynentów. Ze wzgl du na

czynniki ekonomiczne i organizacyjne najbardziej charakterystyczne dla tej gał zi

transportu s przewozy na bliskie i rednie odległo ci. Na tych trasach ceny za usługi w tej

gał zi transportu s zdecydowanie najkorzystniejsze. Wynika to z niskiego udziału

kosztów stałych w działalno ci przedsi biorstwa transportu samochodowego oraz ze słabej

degresji jednostkowych kosztów własnych.

Rozmieszczenie dróg w transporcie samochodowym charakteryzuje si najwi ksz

spo ród wszystkich gał zi g sto ci i spójno ci . Gdy rozpatrujemy tabor samochodowy

pod wzgl dem masowo ci przewozów to ta cecha stawia go na ostatnim miejscu spo ród

wszystkich gał zi transportu. Ładowno uniwersalnych samochodów nie przekracza z

reguły 30 ton. Jest to spowodowane nie tyle ograniczeniami konstrukcyjnymi ile przede

wszystkim limitami wyznaczanymi przez kodeksy drogowe poszczególnych pa stw.

Transport samochodowy jest przystosowany do przewozu prawie wszystkich

rodzajów ładunków przy czym jego domen stanowi ładunki drobnicowe o stosunkowo

wysokiej warto ci jednostkowej. Znajduje zastosowanie przy przewozie przetworzonych

produktów naftowych oraz w zaopatrzeniu ich detalicznej sieci sprzeda y.

14

Szerzej w: Organizacja i technika transportu morskiego (pr. zb. pod red. J. Kujawy), Wydawnictwo

Uniwersytetu Gda skiego, Gda sk 2001, s. 23.

14

Transport mi dzynarodowy (pr. zb. pod red. T. Szczepaniaka), PWE, Warszawa 1996, ss. 123-126.

12

1.2.4. Kolej

Transport kolejowy plasuje si na trzecim miejscu pod wzgl dem ilo ci

obsługiwanej masy ładunkowej w przewozach mi dzynarodowych. Ma on

najkorzystniejsz stref zastosowania w przewozach ładunków na rednie i du e odległo ci

w obr bie kontynentów i mi dzy kontynentami (je li warunki naturalne oraz poziom

rozwoju sieci dróg tej gał zi na to pozwalaj ).

Do transportu ropy naftowej u ywa si wagonów-cystern (specjalnie

przystosowane do przewozu ładunków płynnych i sypkich). Współcze nie najcz stsze

zastosowanie maj wagony czteroosiowe, które mog jednorazowo zabiera do 60 ton

ładunku, ale w eksploatacji znajduj si te wagony wi ksze (sze cioosiowe) mog ce

pomie ci do 90 lub nawet 120 ton ładunku. Z wagonów formowane s poci gi, których

masa netto (masa ładunku) mo e mie ci si w granicach od 300 do 1000 ton. Transport

kolejowy mo na wi c uzna za masow gał transportu.

Istotnym ograniczeniem mo liwo ci zastosowania transportu kolejowego w

przewozach mi dzynarodowych jest nierównomierno w przestrzennym rozmieszczeniu

sieci dróg i punktów transportowych zwłaszcza na obszarach krajów rozwijaj cych si

Azji, Afryki i Ameryki Południowej. Problemem jest tak e zró nicowanie szeroko ci dróg

szynowych (od 1435 mm do 1676 mm), które znacznie podra a koszty transportu.

15

15

Transport mi dzynarodowy (pr. zb. pod red. T. Szczepaniaka), PWE, Warszawa 1996, ss. 130-135.

13

2. Region Morza Kaspijskiego i jego rezerwy ropy naftowej

2.1. Polityczna, gospodarcza i społeczna charakterystyka regionu

Morza Kaspijskiego

Region Morza Kaspijskiego latach z powodu znacznych rezerw ropy naftowej i

gazu ziemnego stał si w ostatnich obszarem wzmo onego zainteresowania ze strony

koncernów petrochemicznych i pa stw. Wyznacza go poło one w południowo-zachodniej

Azji Morze Kaspijskie, które otacza od południa Iran, od zachodu Azerbejd an i Rosja, od

północy Kazachstan a od wschodu Turkmenistan. Charakterystyka regionu, stanowi ca

punkt wyj cia dla dalszych rozwa a , wymaga ponadto uwzgl dnienia Armenii i

posiadaj cej dost p do Morza Czarnego Gruzji - pa stwa te le na potencjalnej trasie

transportu ropy naftowej i gazu ziemnego z omawianego regionu.

16

Mapa 1. Region Morza Kaspijskiego

ródło: Energy Information Administration.

16

Według ameryka skiej terminologii Caspian region to trzy kraje Zakaukazia (Armenia, Azerbejd an,

Gruzja), pi krajów Azji rodkowej (Kazachstan, Kirgistan, Tad ykistan, Turkmenistan, Uzbekistan) oraz

Rosja i Iran. W rodowiskach eksperckich funkcjonuje tak e okre lenie Greater Middle East czyli Wi kszy

Bliski Wschód. Termin ten ł czy omawiany obszar z regionem Zatoki Perskiej, Pakistanem i Afganistanem

ukazuj c wzajemne powi zania krajów bogatych w surowce energetyczne, których społecze stwa w

wi kszo ci wyznaj islam.

Szerzej w: Ogniska konfliktów: Bałkany, Kaukaz (pr. zb. pod red. B. Klicha), Instytut Studiów

Zagranicznych, Kraków 2000, ss. 60-61.

14

Zachodni cz

regionu Morza Kaspijskiego zalicza si do Kaukazu, na terenie

którego jeszcze przed rozpadem Zwi zku Radzieckiego wybuchały liczne konflikty na tle

etnicznym, politycznym i religijnym. Obszar ten jest zamieszkały przez ponad sto

narodów, plemion i grup etnicznych, mówi cych j zykami z grup: kaukaskiej, tureckiej,

ira skiej i słowia skiej. Z geograficznego punktu widzenia Kaukazem nazywamy dwa

ła cuchy górskie rozci gaj ce si równole nikowo mi dzy Morzem Czarnym i

Kaspijskim: le cy na północy Wielki Kaukaz oraz oddzielaj cy Armeni , Gruzj i

Azerbejd an od Turcji i Iranu Mały Kaukaz. „Polityczny” Kaukaz dzieli si na trzy

obszary tzn. Przedkaukazie – południowe regiony Federacji Rosyjskiej (Obwód

Rostowski, Kraj Stawropolski, Krasnodarski i Kałmucja), Kaukaz Północny – republiki

autonomiczne wchodz ce w skład Rosji (Adygea, Karaczajo-Czerkiesja, Kabardyno-

Bałkaria, Osetia Północna, Inguszetia, Czeczenia i Dagestan) Kaukaz Południowy

(nazywany inaczej Zakaukaziem), do którego nale Gruzja, Armenia i Azerbejd an.

Istotn rol na scenie politycznej omawianego obszaru zajmuj tzw. quasi-pa stwa, nie

b d ce pa stwami w znaczeniu prawa mi dzynarodowego, jednak e posiadaj ce wszystkie

oprócz uznania mi dzynarodowego atrybuty pa stwowo ci (terytorium, ludno oraz

efektywny rz d). S to Górski Karabach, Abchazja i Południowa Osetia oraz do wybuchu

drugiej wojny rosyjsko-czecze skiej w 1999 roku Czecze ska Republika Iczkeria.

17

Okresy pokoju umo liwiaj ce rozwój społeczno-gospodarczy Kaukazu

wyst powały niezmiernie rzadko i wynikały raczej z kryzysów wewn trznych

rywalizuj cych na tym obszarze mocarstw: Rosji, Imperium Ottoma skiego lub Persji.

Niemo no wzajemnego porozumienia si poszczególnych narodów powodowała do

łatwe popadanie w zale no od naje d ców. W latach 1921-1991 cały Kaukaz był pod

rz dami Zwi zku Radzieckiego. W tym okresie polityka narodowo ciowa ZSRR ulegała

cz stym zmianom co wi zało si z arbitralnym dzieleniem lub ł czeniem kaukaskich

narodów, tworzeniem lub likwidowaniem republik i obwodów autonomicznych,

przesiedlaniem poszczególnych narodowo ci i sprowadzaniem na ich miejsce innych.

ródłem wi c niemal wszystkich współczesnych konfliktów na terenie Kaukazu (w

Abchazji, Czeczenii, Dagestanie, Osetii Południowej, Karaczajo-Czerkiesji, Górnym

Karabachu, Lezgistanie itd.) s nie tylko czasy przed powstaniem ZSRR ale w głównej

mierze polityka ZSRR a pó niej Rosji wobec tego regionu.

Wi kszo kaukaskich konfliktów znajduje si w swoistym stanie hibernacji. Nie

tocz si ju działania zbrojne, ale spory polityczne nie zostały rozwi zane. Wyj tkiem jest

sytuacja w Czeczenii, gdzie od wrze nia 1999 roku trwa wojna. Utrzymuj cy si od

17

Ismet Tabasaran, Polityka Rosji na Kaukazie, ABC Adriatyk, Bałtyk, Morze Czarne, 1(9)/2002, s. 75.

15

dłu szego czasu stan napi cia w stosunkach rosyjsko-gruzi skich stwarza ryzyko wybuchu

kolejnego konfliktu.

Najwa niejsze konflikty w regionie Morza Kaspijskiego:

-

1990-1991: walki w Południowej Osetii i odł czenie si regionu od

Gruzji, 43 tysi ce uciekinierów.

-

1991-1994: wojna mi dzy Armeni a Azerbejd anem o Karabach

(ormia sk enklaw w południowo-zachodnim Azerbejd anie). W

rezultacie walk Ormianie zaj li Górny Karabach wraz z terenami do niego

przylegaj cymi (20% terytorium Azerbejd anu). Zgin ło 35 tysi cy osób, a

około miliona zmuszonych zostało do opuszczenia swoich domów. Od 1994

utrzymuje si rozejm.

-

Jesie 1992: walki w Osetii Północnej mi dzy Osetyjczykami a

Inguszami, które zmusiły ponad sze dziesi t tysi cy Inguszów do

opuszczenia miejsca zamieszkania.

-

1992-1993: odł czenie si Abchazji (północno-zachodnia Gruzja) od

Gruzji, 300 tysi cy gruzi skich uciekinierów.

-

1993: Wojna domowa w Gruzji. Nieudana próba przewrotu obalonego

prezydenta Zwiada Gamsahurdii.

-

1994-1996: pierwsza wojna czecze ska (do 100 tysi cy zabitych, 250

tysi cy uchod ców).

-

1999: walki w Dagestanie (republika ta graniczy z Czeczeni ); próba

utworzenia pa stwa islamskiego (30 tysi cy uchod ców).

-

1999-2003: druga wojna czecze ska (do 100 tysi cy zabitych, kilkaset

tysi cy uchod ców).

Wschodnia cz

regionu Morza Kaspijskiego to dwa pa stwa rodkowo-azjatyckie

– Kazachstan, Turkmenistan oraz nie maj cy bezpo redniego dost pu do Morza

Uzbekistan. System polityczny we wszystkich trzech pa stwach mo na okre li jako

autorytaryzm. Od uzyskania niepodległo ci w 1991 roku rz dz tam niezmiennie ci sami

prezydenci: w Kazachstanie Nursułtan Nazarbajew, w Turkmenistanie Saparmurad

Nijazow

18

oraz w Uzbekistanie Islam Karimov. W krajach tych zamiast wyborów

18

Znamiennym jest fakt nadania sobie przez prezydenta Turkmenistanu przydomku Turkmenbasza (ojciec,

przywódca wszystkich Turkmenów).

16

prezydenckich odbywaj si fikcyjne plebiscyty maj ce przedłu y kadencj prezydenta, a

władca Turkmenistanu piastuje swój urz d do ywotnio.

Podstawowe dane dotycz ce powierzchni, liczby mieszka ców i wa niejszych grup

etnicznych w krajach regionu Morza Kaspijskiego przedstawiono w Tabeli 2.

Charakterystyk tego obszaru oddaje odsetek ludzi yj cych poni ej skraju ubóstwa, który

przyjmuje bardzo wysokie warto ci. Dla porównania w Belgii wynosi on 4%, w Irlandii

10%, na W grzech 9%, w Polsce 18% a na Ukrainie 29%.

19

Nale y pami ta , e

Przedkaukazie i Kaukaz Północny, które wchodz w skład Federacji Rosyjskiej s

najbiedniejszym obszarem całego pa stwa, a wi c yj cych poni ej progu ubóstwa jest

tam znacznie wi cej ni wynikałoby z uwidocznionych w tabeli danych ogólnokrajowych.

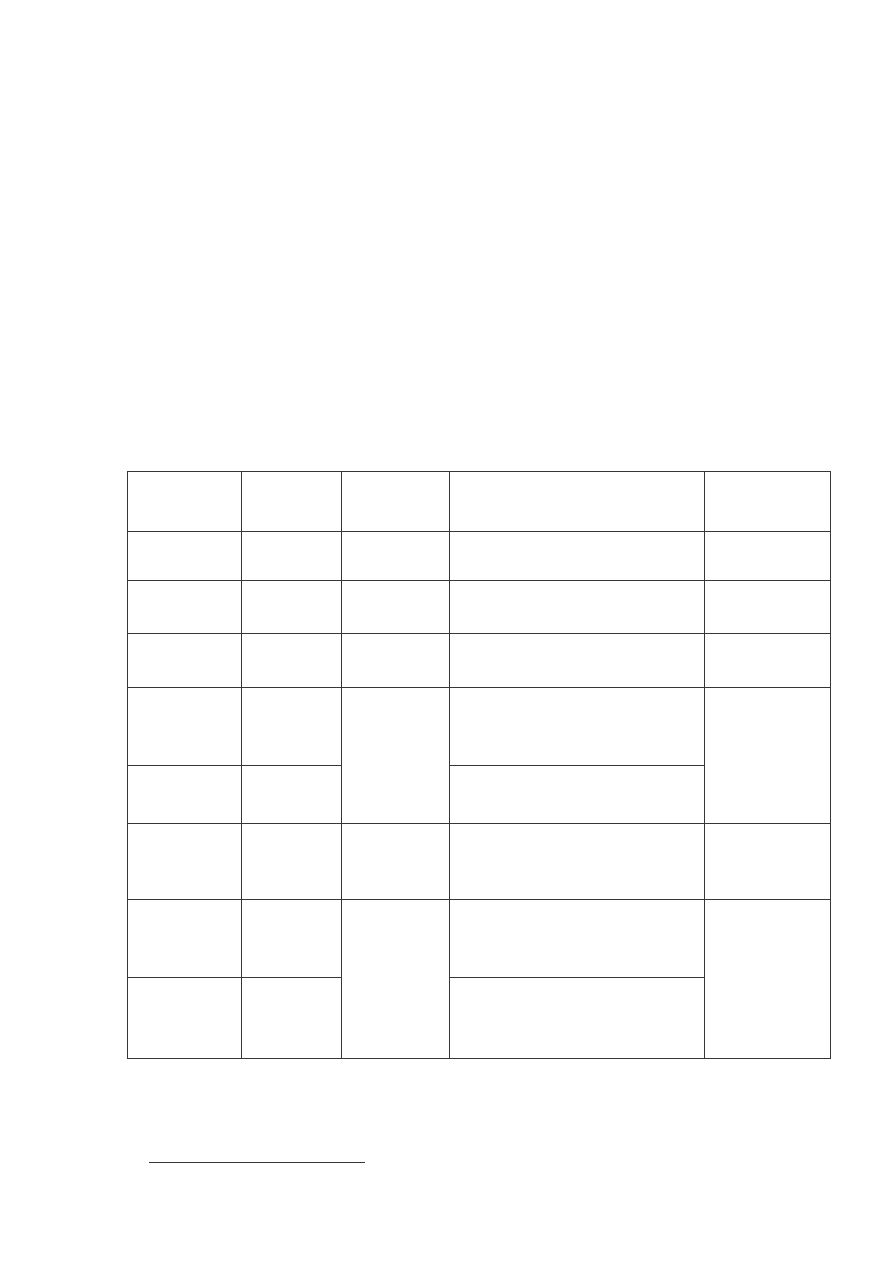

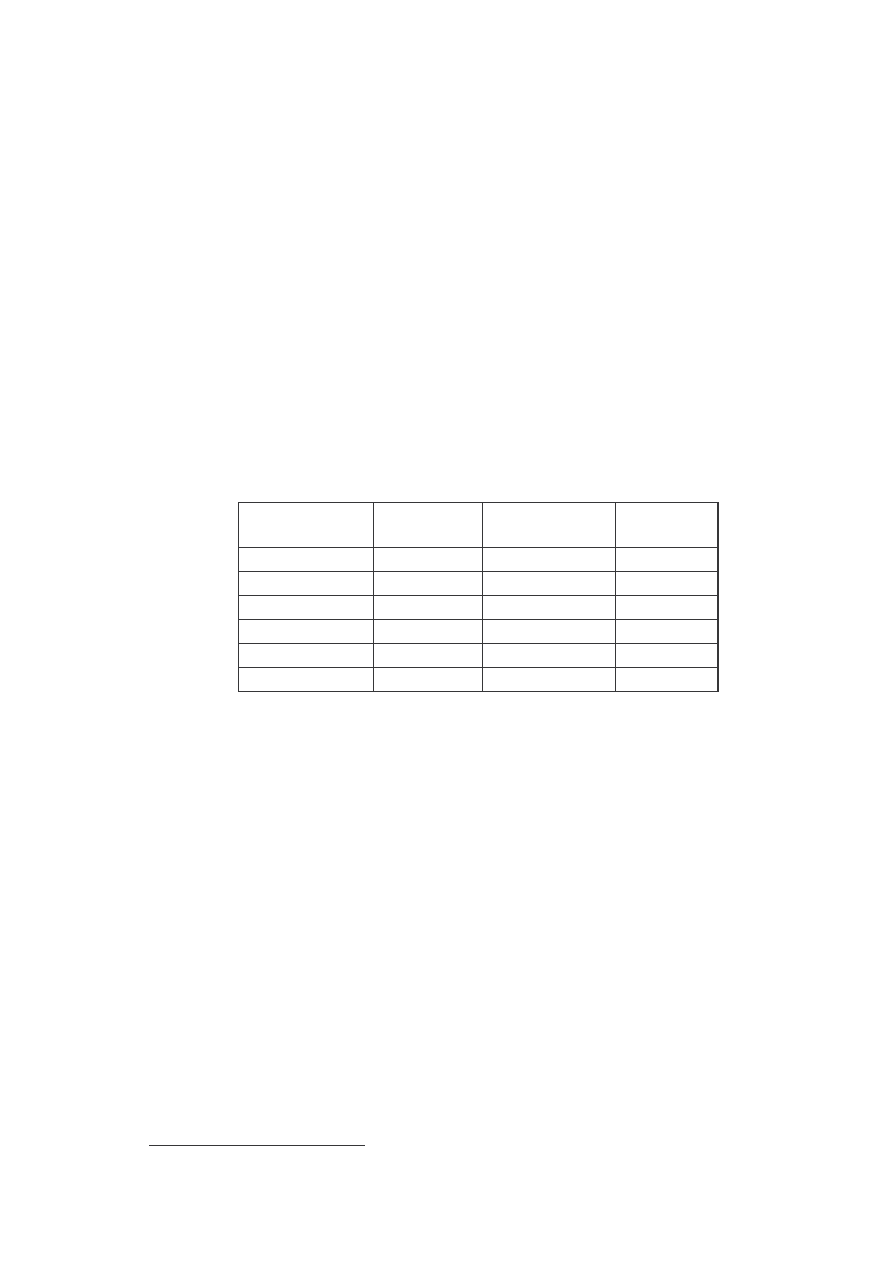

Tabela 2. Kraje regionu Morza Kaspijskiego – podstawowe dane.

Pa stwo

Powierzchnia Liczba ludno ci

Grupy etniczne

Odsetek ludzi

yj cych poni ej

skraju ubóstwa

Armenia

29,8 tys. km

2

3,33 mln

Ormianie 93%, Rosjanie 2%, Azerowie

1%, inni 4% (głównie Kurdowie)

55%

Azerbejd an

86,6 tys km

2

7,8 mln

Azerowie 90%, Dagesta czycy 3,2%,

Rosjanie 2,5%, Ormianie 2%, inni 2,3%

64%

Gruzja

69,7 tys. km

2

4,96 mln

Gruzini 70,1%, Ormianie 8,1%, Rosjanie

6,3%, Azerowie 5,7%, Osetyjczycy 3%,

Abchazowie 1,8%, inni 5%

54%

Kazachstan

2,72 mln km

2

16,74 mln

Kazachowie 53,4%, Rosjanie 30%,

Ukrai cy 3,7%, Uzbecy 2,5%, Niemcy

2,4%, Ujgurzy 1,4%, inni 6,6%

26%

Turkmenistan 488,1 tys. km

2

4,69 mln

Turkmeni 77%, Uzbecy 9,2%, Rosjanie

6,7%, Kazachowie 2%, inni 5,1%

34%

Uzbekistan

447 tys. km

2

25,56 mln

Uzbecy 80%, Rosjanie 5,5%,

Tad ykowie 5%, Kazachowie 3%,

Karakałpakowie 2,5%, Tatarzy 1,5%, inni

2,5%

brak danych

Rosja

17,07 mln km

2

144,98 mln

Rosjanie 81,5%, Tatarzy 3,8%, Ukrai cy

3%, Czuwasze 1,2%, Baszkirzy 0.9%,

Białorusini 0,8%, Mołdawianie 0,7%,

inni 8,1%

40%

Iran

1,65 mln km

2

66,6 mln

Persowie 51%, Azerowie 24%, Gilaki i

Mazandarani 8%, Kurdowie 7%,

Arabowie 3%, Luri 2%, Balochowie 2%,

Turkmeni 2%, inni 1%

53%

ródło: Oprac. aut. na podstawie The World Factbook 2002,

http://www.cia.gov/cia/publications/factbook/geos.

19

The World Factbook 2002, http://www.cia.gov/cia/publications/factbook/fields/2046.html.

17

Jako cz

ZSRR ka da republika miała centralnie przydzielone zadanie

produkowania i dostarczania konkretnych produktów, a w zamian otrzymywała dopłaty i

inne potrzebne dobra. Po upadku Zwi zku Radzieckiego republiki zwi zkowe, które

według ustale z Białowie y z 1991 roku uzyskały niepodległo , odziedziczyły

strukturalne uwarunkowania utrudniaj ce transformacj ich gospodarek do wymaga

wolnego rynku. Zalicza si do nich mi dzy innymi niedorozwini t infrastruktur , istnienie

wielkich postsowieckich przedsi biorstw, utrat dotacji z Moskwy, du e zanieczyszczenie

rodowiska oraz brak rezerw zagranicznych i dochodów z eksportu (wi kszo wymiany

handlowej odbywała si w ramach ZSRR) niezb dnych do utrzymania nowych walut.

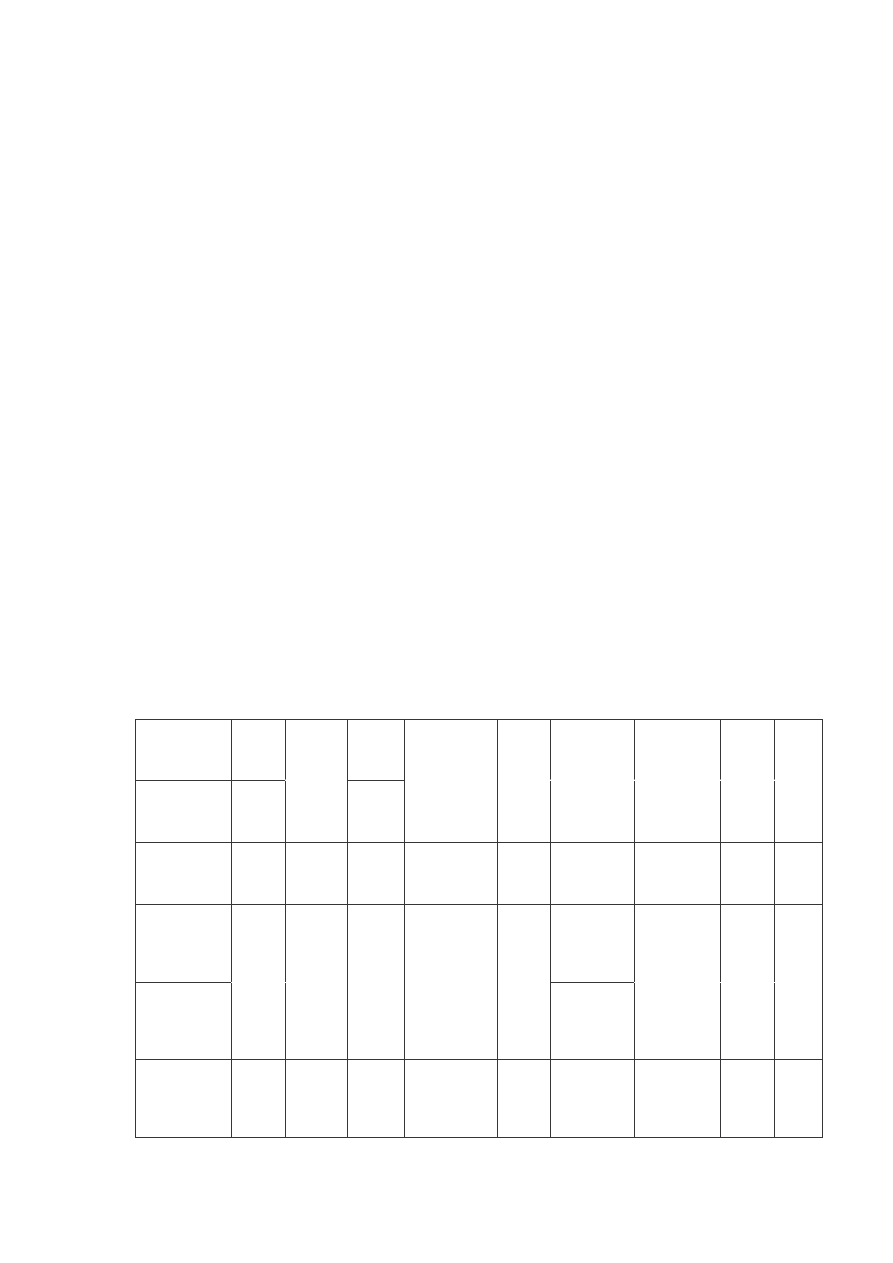

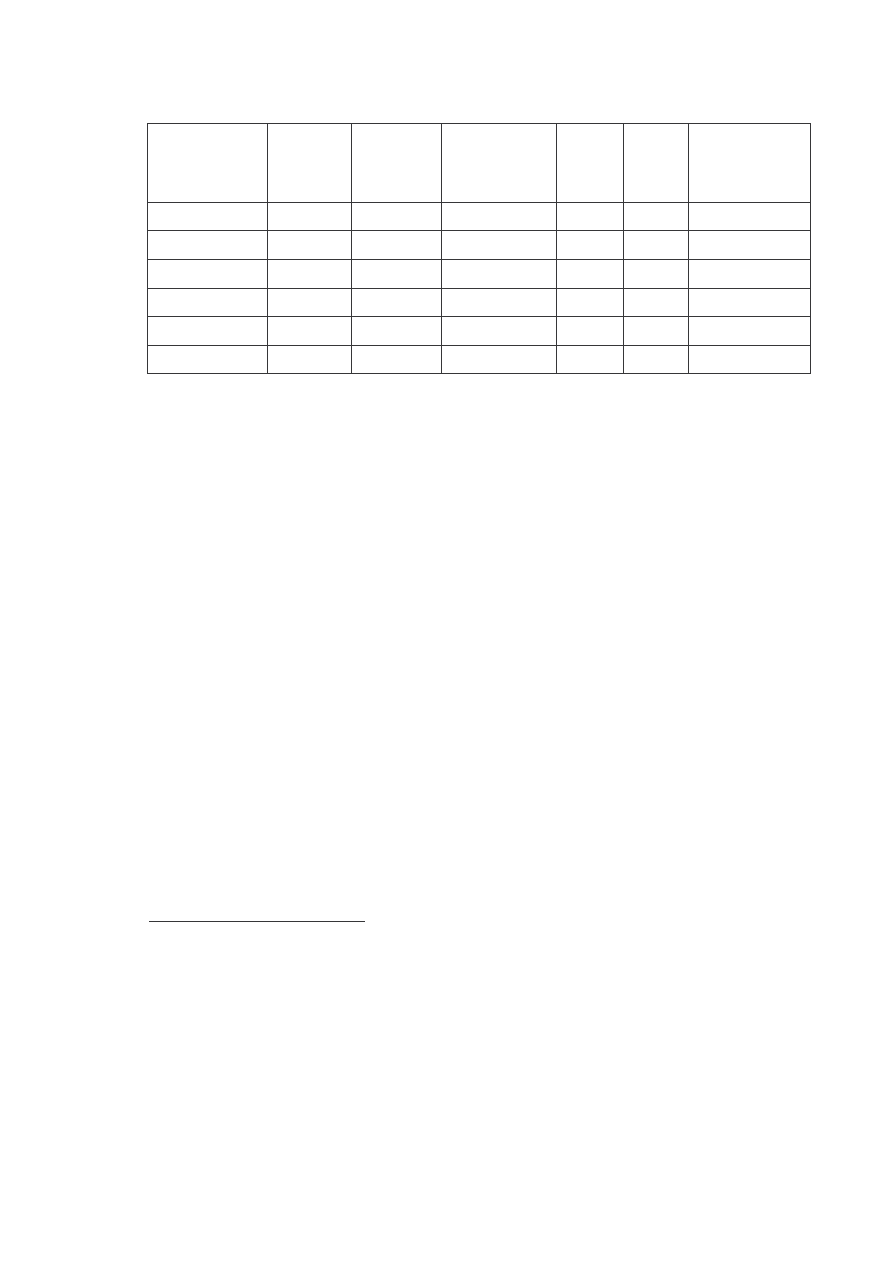

Tabela 3 prezentuje na podstawie wybranych danych ekonomicznych sytuacj

gospodarcz w krajach basenu Morza Kaspijskiego. Wszystkie pa stwa wykazuj znaczny

wzrost PKB. Jednak e PKB w przeliczeniu na jednego mieszka ca waha si od 2500

dolarów w Uzbekistanie do 8300 dolarów w Rosji, co po przeanalizowaniu dodatkowo

udziału rolnictwa, przemysłu i usług w tworzeniu PKB oraz zatrudnienia w konkretnych

sektorach (du a rola i zatrudnienie w rolnictwie) daje obraz niskiego rozwoju

gospodarczego tych pa stw. Negatywnym czynnikiem charakteryzuj cym omawiany

region jest du e bezrobocie (nale y pami ta o ukrytym bezrobociu, które nie jest

uwzgl dniane w oficjalnych wyliczeniach).

Tabela 3. Kraje regionu Morza Kaspijskiego – dane gospodarcze.

Pa stwo

PKB*

2001

PKB per

capita

2001*

Inflacja

2001

Bezrobocie

2001

Wzrost

PKB

2001

Udział

sektorów w

PKB

Zatrudnienie

w sektorach Export Import

Armenia

11,2

mld$

3350$

3%

20% (2000

oficjalne:

10.9%)

10%

roln: 29%

przem: 32%

usł: 39%

roln: 44%

przem: 42%

usł: 14%

338,5

mln$

868,6

mln$

Azerbejd an

$24,3

mld$

3100$

2%

20% (2002

oficjalne:

1,1%) (1999)

10%

roln: 22%

przem: 33%

usł: 45%

roln: 32%

przem: 15%

usł: 53%

2 mld$ 1,6

mld$

Gruzja

15,5

mld$

3100$

5%

17%

8%

roln: 25%

przem: 20%

usł: 55%

roln: 40%

przem: 20%

usł: 40%

450

mln$

723

mln$

Kazachstan

98,1

mld$

5900$

9%

10%

12%

roln: 10%

przem: 30%

usł: 60%

roln: 20%

przem: 30%

usł: 50%

10,5

mld$

8,2

mld$

Turkmenistan

21,5

mld$

4700$

10%

b/d

10%

roln: 27%

przem: 45%

usł: 28%

roln: 48%

przem: 15%

usł: 37%

2,7

mld$

2,3

mld$

18

Uzbekistan 62 mld$ 2500$

23%

10% (+20%

cz ciowe)

(1999)

3%

roln: 33%

przem: 24%

usł: 43%

roln: 44%

przem: 20%

usł: 36%

2,8

mld$

2,5

mld$

Rosja

1,2

trillion$ 8300$

22%

9%

(+cz ciowe)

(2001)

5%

roln: 7%

przem: 37%

usł: 56%

roln: 11%

przem: 28%

usł: 61%

103,3

mld$

51,7

mld$

Iran

426

mld$

6400$

13%

14% (1999)

5%

roln: 20%

przem: 24%

usł: 56%

roln: 30%

przem: 25%

usł 45%

27,4

mld$

17,2

mld$

* - według parytetu siły nabywczej

ródło: Oprac. aut. na podstawie The World Factbook 2002,

http://www.cia.gov/cia/publications/factbook/geos.

Ko cz c analiz regionu warto zwróci uwag na fakt, e podział Morza

Kaspijskiego i jego zasobów (ropa naftowa, gaz oraz bogata fauna) stanowi punkt sporny

w stosunkach pomi dzy pa stwami przybrze nymi. Problem ten pojawił si po rozpadzie

Zwi zku Radzieckiego w 1991 roku. Wcze niej Morze Kaspijskie otaczały tylko dwa

pa stwa: ZSRR i Iran, które uregulowały status prawny Morza w traktatach dwustronnych

w 1921 i 1940 r. Umowy te rozstrzygały jedynie kwestie połowów i nawigacji statków po

akwenie, który okre lany był przez obie strony jako „morze sowiecko-ira skie”.

Do 1999 roku Rosja wraz z Iranem opowiadała si za wspóln eksploatacj

bogactw Morza Kaspijskiego z ewentualnym wyznaczeniem niewielkiej strefy wył cznej

jurysdykcji dla ka dego z pi ciu pa stw. Jednak e po odkryciu bogatych złó ropy

naftowej niedaleko swojego wybrze a przył czyła si do Azerbejd anu i Kazachstanu

opowiadaj cych si za podziałem akwenu na nierówne, narodowe sektory na zasadzie

„zmodyfikowanej mediany” (podział w zale no ci od długo ci linii brzegowej).

20

Turkmenistan jest przeciwny rozgraniczaniu Morza w oparciu o t zasad , natomiast Iran

popiera równy podział najwi kszego zamkni tego morza na pi cz ci. Cały czas trwaj

prace specjalnej grupy roboczej zajmuj cej si stworzeniem konwencji reguluj cej prawny

status Morza Kaspijskiego. Jej ju ósme, zako czone w marcu 2003 roku posiedzenie nie

przyniosło jednak konkretnych rozwi za .

21

W celu rozpocz cia wykorzystywania złó z

dna Morza Kaspijskiego niektóre pa stwa rozstrzygaj wzajemne spory terytorialne w

dwustronnych umowach (umowa mi dzy Rosj a Azerbejd anem we wrze niu 2002 i

mi dzy Rosj a Kazachstanem w maju 2002 roku). Taki stan rzeczy komplikuje jednak

20

Energy Information Administration, Caspian Sea Region, July 2002,

http://www.eia.doe.gov/emeu/cabs/caspian.html#caspconf.

21

Hooman Peimani, Baku Caspian meeting created hopes but not concrete results, Central Asia – Caucasus

Insitute,12.03.2003, http://www.cacianalyst.org/view_article.php?articleid=1145.

19

stosunki pomi dzy pa stwami i uniemo liwia prowadzenie efektywnych bada oraz

eksploatacji bogactw Morza Kaspijskiego.

2.2. Rezerwy ropy naftowej regionu Morza Kaspijskiego na tle

wiatowych złó .

wiatowe zasoby ropy naftowej to zasoby wykorzystywane (economically

recoverable resources) i zasoby, których wydobycie przy zastosowaniu obecnej technologii

jest niemo liwe lub nieopłacalne (economically unrecoverable resources)

22

. Wi ksz cz

zasobów wiatowych stanowi te drugie i składaj si z niewielkich złó umiejscowionych

w ró nych miejscach pod skorup ziemsk , których wydobycie pochłon łoby wi cej

energii ni uzyskałoby si z otrzymanej w ten sposób ropy. W dalszej cz ci pracy jako

zasoby rozumiane b d pokłady ropy obecnie wykorzystywane.

Rezerw ropy wiatowej dzielone s na potwierdzone (proved) i prawdopodobne

(possible). Te pierwsze to ilo ropy naftowej, o której wiadomo na podstawie

geologicznych bada , e z wszelkim prawdopodobie stwem (u ywaj c metod

statystycznych co najmniej 90%) b dzie mo na j wydoby z istniej cych złó przy

zastosowaniu znanych dzi technologii. Dodatkowo uzyskanie tej ropy b dzie

ekonomicznie opłacalne. O prawdopodobnych rezerwach mo na mówi je eli

prawdopodobie stwo ich wydobycia wynosi co najmniej 50%.

Dokładna ocena wiatowych rezerw ropy naftowej jest szczególnie trudna.

Wynika to ze skomplikowanej budowy geologicznej skorupy ziemskiej,

niewystarczaj cego poziomu techniki, któr człowiek dysponuje oraz z niech ci wielu

krajów, organizacji czy przedsi biorstw naftowych do ujawniania rzeczywistych zasobów.

Oddzielnym problemem s ró ne metody obliczania rezerw, które prowadz do

ogromnych ró nic ilo ciowych w osi ganych wynikach.

23

W ród szacunków wiatowych rezerw ropy naftowej, sporz dzanych przez ró ne

instytucje, najwi ksze uznanie zyskały oceny ameryka skiego tygodnika „Oil and Gas

Journal”. Ameryka skie towarzystwa naftowe maj szerokie powi zania handlowe i

22

Energy Information Administration, U.S. crude Oil, Natural Gas, and Natural Gas Liquids Reserves 2001

Annual Report, http://www.eia.doe.gov/oil_gas/petroleum/info_glance/resources.html, s127.

23

Do metod szacowania rezerw ropy naftowej zaliczamy: metod obj to ciow , szacowanie wagowe,

metod spadków ci nie , porównawcza, spadku produkcji.

Szerzej w: U.S. crude Oil, Natural Gas, and Natural Gas Liquids Reserves 2001 Annual Report, Energy

Information Administration, http://www.eia.doe.gov/oil_gas/petroleum/info_glance/resources.html, s131.

20

technologiczne z licznymi krajami – producentami ropy naftowej na całym wiecie, co

ułatwia zbieranie danych dotycz cych rezerw ropy w ró nych krajach. Na szacunki „Oil

and Gas Journal” powołuj si m.in. rocznik Energy Statistics Yearbook publikowany

przez ONZ oraz wiatowa Konferencja Energetyczna. Czasopismo otrzymuje informacje

od rz dów poszczególnych krajów oraz towarzystw naftowych i gazowych. Nie mo e

odpowiada wi c za cisło tych danych.

wiatowe potwierdzone rezerwy ropy naftowej szacuje si na około 163,5

miliardów ton.

24

Rezerwy regionu Morza Kaspijskiego (patrz Tabela 4) stanowi wi c

niespełna 1% wiatowych złó – 1,59 miliarda ton. Jednak e kwestia szacunku tych rezerw

budzi wiele kontrowersji. Oceny ilo ci ropy naftowej w omawianym regionie zmieniaj si

w zale no ci od ródeł od bardzo optymistycznych po niezwykle pesymistyczne.

Tabela 4. Rezerwy ropy naftowej regionu Morza Kaspijskiego w mld ton.

Kraj

Potwierdzone

rezerwy

Prawdopodobne

rezerwy

Całkowite

rezerwy

Azerbejd an

0,19

5,09

5,28

Iran*

0,02

2,38

2,40

Kazachstan

0,86

14,63

15,49

Rosja*

0,43

2,23

2,66

Turkmenistan

0,10

12,72

12,81

Ogółem

1,59

37,04

38,63

* - rezerwy tylko z okolicy Morza Kaspijskiego

ródło: Oprac. aut. na podst. Energy Information Administration,Caspian Sea

Region:Reserves and pipelines tables, July 2002,

http://www.eia.doe.gov/emeu/cabs/caspgrph.html#TAB1 za Oil and Gas Journal.

Du e zainteresowanie zachodnich przedsi biorstw i rz dów sektorem naftowym

regionu Morza Kaspijskiego rozpocz ło si w 1991 roku po rozpadzie Zwi zku

Radzieckiego. Dopiero wtedy zacz to na szerok skal bada Morze Kaspijskie pod k tem

wyst powania złó ropy naftowej. Brak wiarygodnych bada nie przeszkadzał w

publikowaniu sprzecznych raportów dotycz cych bogactw kaspijskich złó . Wynikało to

zarówno z politycznego jak i ekonomicznego interesu regionalnych i mi dzynarodowych

aktorów zainteresowanych wydobyciem i transportem ropy naftowej. Podczas

podpisywania tzw. „Kontraktu stulecia” we wrze niu 1994 roku mi dzy Azerbejd anem a

konsorcjum o miu przedsi biorstw naftowych ilo ropy w regionie Morza Kaspijskiego

24

Energy Information Administration, Table 8.1 World Crude Oil and Natural Gas Reserves, 2003, za Oil

and Gas Journal, http://www.eia.doe.gov/emeu/international/reserves.html.

21

porównywana była nawet z rezerwami Zatoki Perskiej, które wynosz ponad 95 miliardów

ton.

25

W miar upływu czasu mo na spodziewa si bardziej wiarygodnych szacunków

dotycz cych wyst powania ropy wynikaj cych z przeprowadzania nowych bada

naukowych i próbnych odwiertów. Wysokie szacunki rezerw prawdopodobnych (ponad

dwudziestokrotnie wi ksze od rezerw potwierdzonych) i rozpocz cie odwiertów w jeszcze

niezbadanej północnej cz ci Morza Kaspijskiego z pewno ci zwi kszy udział regionu

Morza Kaspijskiego w wiatowych rezerwach z 1 do co najmniej 5-6%.

26

Ropa

pochodz ca z tego regionu b dzie wi c miała bardzo du e znaczenie dla gospodarki

pa stw kaspijskich i krajów, przez które przebiega b d drogi transportu oraz dla

bezpiecze stwa energetycznego potencjalnych odbiorców.

2.3. Produkcja ropy naftowej w krajach regionu Morza Kaspijskiego

(stan obecny i prognozy)

Produkcja ropy naftowej w regionie Morza Kaspijskiego koncentruje si w

Kazachstanie i Azerbejd anie, które najbardziej rozwin ły swoje sektory naftowe. Te dwa

kraje wytwarzaj obecnie około 86% „czarnego złota” (patrz: Tabela 5) oraz posiadaj

wi cej ni 50% rezerw (potwierdzone + prawdopodobne) omawianego obszaru. Ponad

85% wszystkich bezpo rednich inwestycji zagranicznych w basenie Morza Kaspijskiego

kierowanych jest ł cznie do Kazachstanu i Azerbejd anu.

27

25

R. Dekmejian R. i H. Simonian, Troubled Waters; The Geopolitics of the Caspian region, I.B. Tauris,

London 2001, s. 29.

26

Alec Rasizade, The mythology of munificent Caspian bonanza and its concomitant pipeline geopolitics.

Central Asian Survey, March 2002, Volume 21, Number 1, s. 39.

27

Khalil el-Saghir under the supervision of Professor R. Stockton, Caspian Sea Region, University of

Michigan – Dearborn, 1998, http://members.tripod.com/~KELSAGHIR/Caspian/index.

22

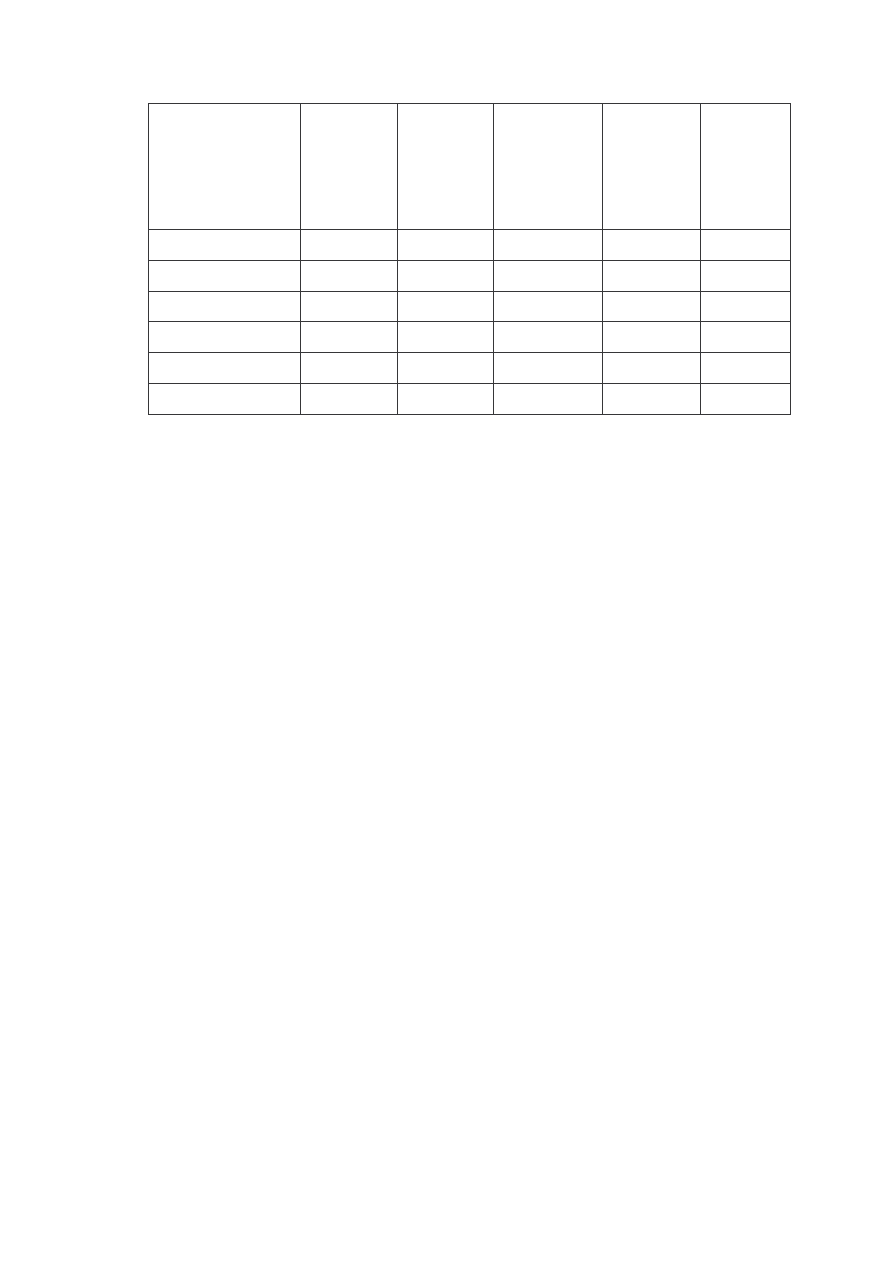

Tabela 5. Produkcja i eksport ropy naftowej w regionie Morza Kaspijskiego (w

tysi cach baryłek na dzie )

Kraj

Produkcja

(1990)

Produkcja

(2001)

Produkcja

przewidywana

(2010)

Eksport

netto

(1990)

Export

netto

(2001)

Export netto

przewidywany

(2010)

Azerbejd an

259

311,2

1200

77

175,2

1000

Kazachstan

602

811

2000

109

631

1700

Iran*

0

0

0

0

0

0

Rosja**

144

11

300

0

7

300

Turkmenistan

125

159

200

69

107

150

Ogółem

1130

1292,2

3700

255

920,2

3150

* tylko rejony Morza Kaspijskiego

** Astrachaian, Dagestan oraz Północny Kaukaz

ródło: Energy Information Administration, http://www.eia.doe.gov/emeu/cabs/caspgrph.html#TAB2

Kazachstan był poza Rosj najwi kszym producentem ropy naftowej w ZSRR.

Jednak e po uzyskaniu niepodległo ci produkcja ropy zacz ła spada i w 1995 roku

wyniosła jedynie 414 tysi cy baryłek dziennie. Du e zagraniczne inwestycje

bezpo rednie

28

w kazachski przemysł naftowy spowodowały wzrost produkcji do 811

tysi cy baryłek dziennie. Ponad połowa oleju wytwarzana jest z trzech nadbrze nych złó :

Tengiz, Uzen i Karachaganak. Zapocz tkowana w 1996 roku prywatyzacja sektora

energetycznego została dwa lata pó niej wstrzymana z powodu sprzeciwu pa stwowego

monopolisty Kazakoil. Obecnie trwaj prace nad uatrakcyjnieniem sektora naftowego dla

zagranicznych inwestorów.

Po 1991 roku w Azerbejd anie tak e spadła produkcja ropy naftowej, która

osi gn ła w 1997 roku jedynie 180 tysi cy baryłek dziennie. Znaczne inwestycje

zagraniczne, głównie w formie specjalnych umów (PSA - Production Sharing

Agreement)

29

ka dorazowo ratyfikowanych przez parlament i prezydenta, pozwoliły

28

Istniej trzy główne mo liwo ci udziału zagranicznych inwestorów w przedsi wzi ciach naftowych na

terenie Kazachstanu:

-

Licencje: Inwestorzy mog wyst powa o licencje na wydobycie i produkcj ropy naftowej.

-

Joint Venture: Inwestorzy mog zakłada wspólne przedsi wzi cia z kazachskimi spółkami

pa stwowymi (głównie z Kazakoil). Ryzyko jest proporcjonalne do zainwestowanego kapitału a

udział zagranicznych firm podlega ograniczeniu.

-

Prywatyzacja i zakup akcji: Inwestorzy mog kupowa udziały w istniej cych spółkach akcyjnych

zarówno od tych firm jak i na przetargach organizowanych przez rz d.

Reza Rahimi, Business entry strategies for cenral Asia: an empirical study on the Iranian oil, gas and

transport sectors, Univ St Gallen, Bamberg 2000, s. 31.

29

W umowie PSA ryzyko jest proporcjonalne do ilo ci posiadanych udziałów przedsi biorstwa, które ma

wył czne prawo własno ci. Korzystne jest opodatkowanie działalno ci na podstawie PSA – 25% podczas

gdy Joint-ventures – 35%. Szczegółowe warunki PSA nie s upubliczniane.

Szerzej w: Ryan Baum, Timeframes, Markets and Government Influence: An Economic-Based Look at

Pipeline Routes for Caspian Sea Oil, 16.11.1998, http://www.wws.princeton.edu/~wws401c/1998/ryan.pdf.

23

zwi kszy produkcj do 311 tysi cy baryłek dziennie. Na rynku energetycznym działa

pa stwowa firma SOCAR (State Oil Corporation of the Azerbaijan Republic), która

nadzoruje cały sektor naftowy oraz negocjuje porozumienia z inwestorami zagranicznymi.

Turkmenistan jest obecnie trzecim producentem ropy naftowej w omawianym

regionie – 159 tysi cy baryłek dziennie. Cały sektor energetyczny znajduje si w

posiadaniu i pod kontrol pa stwa. Wszystkie decyzje s podejmowane przez

do ywotniego prezydenta Saparmurada Turkmenbasz Nijazowa, który do tej pory nie

rozpocz ł procesu prywatyzacyjnego. Jest to czynnik zniech caj cy zagranicznych

inwesstorów. Ponadto trudno ciami s zarówno nierozstrzygni ty status prawny Morza

Kaspijskiego jak i nierozwini ta infrastruktura. Z tych powodów tylko nieliczne firmy

zdecydowały si na niewielkie (w porównaniu z kontraktami w Kazachstanie i

Azerbejd anie) inwestycje w sektor naftowy Turkmenistanu.

30

Ogólnie produkcja ropy naftowej w Regionie Morza Kaspijskiego osi gn ła 1,3

miliona baryłek dziennie. Szacuje si , e do 2010 roku zostanie trzykrotnie zwi kszona -

do około 3,7 miliona baryłek dziennie. W 2020 roku produkcja ma wynie 6,5 miliona

baryłek dziennie.

31

Ma to by mo liwe głównie dzi ki trzem projektom:

-

Podpisanej w kwietniu 1993 roku, wartej 20 miliardów dolarów umowie

mi dzy firm Chevron a Kazachstanem, w ramach której utworzono

Tengizchevroil Joint-venture, o eksploatacj złó Tengiz. Rezerwy tego

zło a szacowane s na 6-9 miliardów baryłek. Produkcja konsorcjum

Tengizchvroil osi gn ła w czerwcu 2002 roku 250 tysi cy baryłek dziennie,

a planowane jest zwi kszenie jej do 750 tysi cy baryłek dziennie w 2010

roku.

-

Rozpocz ciu wydobycia ropy z przybrze nego zło a Kashagan przez Agip

Kazakhstan North Caspian Operating Company (Agip KCO) (umowa

podpisana w 1997 roku). Ujawnione przez to konsorcjum wyniki bada z

30

Do firm tych nale :

-

Bridas z Argentyny zaanga owana w wydobycie złó Keymir

-

Larmag z Holandii i Dragon Oil z Irlandii bior udział produkcji ropy ze zło a poło onego obok

półwyspu Cheleken. Produkcja wynosi obecnie 7,5 tyci ca baryłek dziennie a ma osi gn 40

tysi cy.

-

Petronas z Malezji eksploatuje zło a Gubkin, Barimov i Livanov. Produkcja ma osi gn 20

tysi cy baryłek dziennie.

-

Exxon/Mobil ze Stanów Zjednoczonych i Monument z Wielkiej Brytanii zawarły umow PSA

na eksploracj i produkcj ropy ze złó Burun, Nebit Dag i Kum Dag.

-

NIDC (national Iranian Drilling Compant) z Iranu zawarło kontrakt na odwierty w regionie

Turkmen-Bashi.

Reza Rahimi, Business entry strategies for cenral Asia: an empirical study on the Iranian oil, gas and

transport sectors, Univ St Gallen, Bamberg 2000, ss. 36-37.

31

Energy Information Administration, Caspian Sea Region, July 2002,

http://www.eia.doe.gov/emeu/cabs/caspian.html.

24

czerwca 2002 roku mówi o najwi kszym odkryciu ropy od 30 lat. Zło e

ma posiada mi dzy 7 a 9 miliardów baryłek rezerw potwierdzonych oraz

około 38 mld baryłek rezerw prawdopodobnych.

-

Trzydziestoletniemu Kontraktowi wartemu 8 miliardów dolarów na

wydobycie ropy z trzech azerskich złó Azeri, Czirag i Giuneszli przez

mi dzynarodowe konsorcjum AIOC (Azerbaijan International Operating

Company). Potwierdzone rezerwy tych złó wynosz mi dzy 3 a 5

miliardów baryłek. AIOC osi gn ł rednio w 2002 roku produkcj ropy na

poziomie ponad 120 tysi cy baryłek dziennie. Podpisane w sierpniu 2001

roku porozumienie z rz dem Azerbejd anu zobowi zuje konsorcjum do

zwi kszenia produkcji w 2010 roku do 800 tysi cy baryłek dziennie.

32

32

Energy Information Administration, Caspian Sea Region, July 2002,

http://www.eia.doe.gov/emeu/cabs/caspian.html.

25

3. Analiza ekonomiczna i polityczna inwestycji ruroci g Baku-

Tbilisi-Ceyhan.

3.1. Ruroci g Baku-Tbilisi-Ceyhan

Pierwsze plany stworzenia ruroci gu znad Morza Kaspijskiego do Turcji pojawiły

si we wrze niu 1994 roku wraz z podpisaniem „kontraktu stulecia” mi dzy dziesi cioma

mi dzynarodowymi koncernami naftowymi a pa stwowym przedsi biorstwem naftowym

Azerbejd anu SOCAR (State Oil Company Of The Azerbaijan Republic). W skład

utworzonego AIOC (Azerbaijan International Operating Company), zajmuj cego si

eksploatacj azerskich pól naftowych Azeri, Czirag i Giuneszli wchodz : BP (Britisch

Petroleum) z Wielkiej Brytanii (34,1% udziału), UNOCAL ze Stanów Zjednoczonych

(10,3%), SOCAR (10%), LUKoil z Rosji (10%), Statoil z Norwegii (8,6%), Exxon (8%),

TPAO (Turkish Petroleum) z Turcji (6,7%), Pennzoil ze Stanów Zjednoczonych (5,6%),

ITOCHU z Japonii (3,9%), Delta Hess (joint venture Delta Oil z Arabii Saudyjskiej z

Amerada Hess ze Stanów Zjednoczonych, 2,7%). Przedsi biorstwa od pocz tku

postulowały utworzenie alternatywnego do rosyjskich szlaku transportu ropy naftowej,

który mógłby słu y zarówno ropie azerskiej jak i kazachskiej. Trasa tego ruroci gu miała

prowadzi z Aktau w Kazachstanie pod Morzem Kaspijskim przez Azerbejd an i Gruzj

do ródziemnomorskiego tureckiego portu Ceyhan. Wobec nieuregulowanego statusu

Morza Kaspijskiego i braku jednoznacznego zobowi zania Kazachstanu do uczestnictwa w

projekcie i zagwarantowania dostaw ropy zacz to rozwa a skrócon tras spod Baku

przez Tbilisi do Ceyhan.

W pa dzierniku 1998 roku rz dy Azerbejd anu, Gruzji, Kazachstanu, Turcji i

Uzbekistanu (Turkmenistan był obserwatorem) podpisały w Ankarze deklaracj

wyra aj c wol budowy ruroci gu Baku-Tbilisi-Ceyhan (BTC).

33

Rok pó niej na

szczycie Organizacji Bezpiecze stwa i Współpracy w Europie w Stambule Azerbejd an,

Gruzja, Turcja, Turkmenistan i Kazachstan podpisały szereg umów i zobowi za

dotycz cych ruroci gu BTC. Istotne znaczenie miała obecno prezydenta Stanów

Zjednoczonych Billa Clintona, który wyraził poparcie dla tej inwestycji. Turcja jako wyraz

du ego zainteresowania ruroci giem wydała gwarancje rz dowe na ponadplanowe wydatki

na terenie tureckiego odcinka.

34

W maju 2000 roku rozpocz ły si negocjacje z

potencjalnymi inwestorami, a w pa dzierniku w Baku zostało podpisane porozumienie o

33

Michał Missala, Walka o rur , Bez Granic, 2000, nr 10, s. 13.

34

Timeline for a pipeline (past & future), http://www.bankwatch.org.

26

stworzeniu grupy sponsorskiej ruroci gu BTC, W jej skład weszły pocz tkowo: SOCAR

(50%), BP (25,4%), Unocal (7,48%), Statoil (6,37%), TPAO (5,02%), Itochu (2,92%),

Ramco (1,55%) i Delta Hess (1,25%). Firma BP została głównym inwestorem projektu i w

czerwcu 2002 roku oficjalnie ogłosiła zako czenie tworzenia grupy sponsorów. W

sierpniu, w Londynie powstała firma Baku-Tbilisi-Ceyhan Pipeline Company z

nast puj cymi udziałowcami: BP (38,21%), SOCAR (20%), Unocal (9,58%), Statoil

(8,9%), TPAO (7,55%), TotalFinaElf (5%), ENI (5%), Itochu (3,4%) i Delta Hess

(2,36%).

35

Po zako czeniu ostatnich bada i prac przygotowawczych we wrze niu 2002

roku rozpocz ł si ostatni etap projektu – budowa ruroci gu. Prezydenci Turcji,

Azerbejd anu i Gruzji oraz przedstawiciel Stanów Zjednoczonych Abraham Spencer

wykopali pierwsz , symboliczn łopat (faktyczne prace przy budowie maj ruszy w

połowie 2003 roku).

36

Konsorcjum planuje rozpocz cie dostaw ropy naftowej ruroci giem

pod koniec 2005 roku.

37

Trasa ruroci gu Baku-Tbilisi-Ceyhan o długo ci 1750 km ma rozpocz si na

azerskim wybrze u Morza Kaspijskiego w Sangachal 40 km na południe od Baku i biec na

długo ci 442 km przez terytorium Azerbejd anu, 248 km przez Gruzj obok stolicy

pa stwa Tbilisi oraz 1060 km przez Turcj , ko cz c swoj tras w ródziemnomorskim

porcie Ceyhan.

38

Trasa przecina pasmo gór Mały Kaukaz na terenie Gruzji (ruroci g

dochodzi do wysoko ci ponad 2800 m n.p.m.) oraz biegnie przez pasmo gór Erzurum i

górzyste tereny pólnocno-wschodniej Turcji. Konsorcjum BTC Pipeline Company po

przeprowadzeniu szczegółowych in ynieryjnych bada na całej trasie ruroci gu

oszacowało koszt inwestycji na 2,95 mld dolarów, z czego najdłu szy odcinek turecki ma

wynie 1,4 mld dolarów. Przepustowo ruroci gu ma osi gn 1 mln baryłek ropy

naftowej dziennie (50 mln ton ropy rocznie). W przyszło ci, przy zagwarantowaniu

wi kszych dostaw ropy planuje si jednak e zwi kszenie mo liwo ci przesyłu ropoci gu

do 1,6 mln baryłek dziennie.

39

Turecki port Ceyhan jest ju przystosowany do obsługiwania bardzo du ych

tankowców (VLCC – Very Large Crude Carriers) i nie wymaga rozbudowy. Zwi zane jest

to z istnieniem ruroci gu iracko-tureckiego ko cz cego swój bieg wła nie w tym mie cie.

Mo liwo ci tego portu eksportowego nie s w pełni wykorzystywane, gdy nało one

35

Energy Information Administration, Caspian Sea Region: Oil Export Options, July 2002,

http://www.eia.doe.gov/emeu/cabs/caspoile.html.

36

Agata Łoskot, Baku-Tbilisi-Ceyhan – przełom na Kaukazie Południowym?, Komentarze OSW,

16.01.2003, http://www.osw.waw.pl/pub/koment/2003/01/030116a.htm.

37

Arif Useinow i Isabel Gorst, Kazakhstan considers adding 400,000 b/d to Baku-Ceyhan line, Volume 80,

Issue 231, ISSN 01631284, New York, 03.12.2002, McGraw Hill Publications Company.

38

Executive Summary; BTC Project ESIA, http://www.caspiandevelopmentandexport.com.

39

Arif Useinow i Isabel Gorst, Kazakhstan considers adding 400,000 b/d to Baku-Ceyhan line, Volume 80,

Issue 231, ISSN 01631284, New York, 03.12.2002, McGraw Hill Publications Company.

27

sankcje gospodarcze na Irak zminimalizowały przesył ropy naftowej t tras . Dodatkow

zalet Ceyhan s dobre warunki pogodowe, które pozwalaj na całoroczne otwarcie portu

dla tankowców. Przykładowo port w Noworosyjsku nad Morzem Czarnym, obsługuj cy

mniejszej wielko ci tankowce (LR-2) jest zamykany na dwa miesi ce w roku z powodu

du ych sztormów.

Mapa 2. Trasa ruroci gu Baku-Tbilisi-Ceyhan

ródło: Some Common Concerns; Imagining BP’s Azerbaijan-Georgia-Turkey Pipelines System,

written and researched by Greg Mutti and James Marriott of PLATFORM,

http://www.bankwatch.org/issues/oilclima/mainbaku.html.

3.1.1. ródła ropy dla ruroci gu BTC

Ze wzgl du na du y koszt inwestycji ropoci gu BTC szacuje si , e aby był on

ekonomicznie opłacalny musi by w maksymalnym stopniu wykorzystana jego

przepustowo (1 milion baryłek dziennie).

40

Ruroci g BTC ma by główn drog

40

Graham Allison i Emily Van Buskirk, Mini Case and Illustrative Paradigm; U.S. Policy on Caspian Energy

Development and Exports, Harvard University; John F. Kennedy School of Government; Caspian Studies

Program, May 2001, http://www.ciaonet.org/wps/alg01/alg01.pdf oraz Andrew I. Killgore, The baku-

Ceyhan oil pipeline; The Washington Report on Middle East Affairs, Washington, 01/02.2003,

http://www.caspianstudies.com.

28

transportu dla ropy wydobywanej przez AIOC z azerskich pół naftowych Azeri, Czirag i

Giuneszli. Produkcja ropy z tych złó ma wynie w 2010 roku - wedle zobowi za AIOC

- 800 tysi cy baryłek dziennie. Pod koniec 2002 roku faktyczne wydobycie było na

poziomie 145 tysi cy baryłek dziennie czyli o 10% wi ksze ni planowano.

41

Mimo tego

wzrostu produkcji (ju nawet w 2009 roku wydobycie mo e osi gn 1 mln baryłek

dziennie) istotn kwesti jest zapewnienie w pocz tkowej fazie działania ropoci gu

wystarczaj cych dostaw ropy z innych ródeł (szacowane jest dodatkowe zapotrzebowanie

na 500 tysi cy baryłek dziennie).

29 listopada 2002 roku dyrektor kazachskiej firmy pa stwowej KazMunaiGaz

Kairgeldy Kabyldin stwierdził na oficjalnej wizycie w Baku, e 400 tysi cy baryłek ropy

naftowej dziennie mo e by udost pnionych na eksport na potrzeby ruroci gu BTC.

42

Ropa ma pochodzi w głównej mierze z pól naftowych Kashagan, na których produkcja

ma si rozpocz pod koniec 2005 roku (w tym samym czasie ma ruszy transport

ropoci giem BTC). O zainteresowaniu firm zaanga owanych w wydobycie pól naftowych

Kashagan transportem ropy do portu Ceyhan wiadczy zakup udziałów przez ENI i

TotalFinaElf w BTC Pipeline Company (firmy maja po 5%).

Problemem jest transport ropy z kazachskiego portu Aktau na północno-wschodnim

wybrze u Morza kaspijskiego do Baku. Ropoci g biegn cy po dnie Morza jest w

najbli szej przyszło ci niewykonalny z powodu omawianych wcze niej sporów

dotycz cych statusu prawnego tego akwenu oraz du ych kosztów i trudno ci technicznych

(wyst powanie podwodnych gór).

43

Kazachskie firmy transportowe rozwa aj ju

rozbudow floty redniej wielko ci tankowców by transport ropy stał si bardziej

efektywny (obecnie z Aktau do Baku transportowanych jest małymi tankowcami około 50

tysi cy baryłek dziennie).

44

Azerbejd an ze swojej strony rozpocz ł ju rozbudow portu

importowego Sangachal na południe od Baku.

Kolejn mo liwo ci uzyskania dostaw ropy zasilaj cej ruroci g BTC jest

obsługiwane przez firm Petronas zło e w Turkmenistanie. Zapewni ono mo e jednak

dostawy dopiero w ci gu kilku nast pnych lat (wydobycie jeszcze nie ruszyło) na poziomie

100 tysi cy baryłek dziennie.

41

Arif Useinow, Ground-breaking set for Baku-Tbilisi-Ceyhan pipe, Volume 80, Issue 120, ISSN 01631284,

New York, 24.06.2002, Platt’s Oligram News.

42

Arif Useinow i Isabel Gorst, Kazakhstan considers adding 400,000 b/d to Baku-Ceyhan line, Volume 80,

Issue 231, ISSN 01631284, New York, 03.12.2002, McGraw Hill Publications Company.

43

Isabel Gorst, Solving the export puzzle, Petroleum Economist, Volume 69, Issue 11, ISSN 0306395X,

London, 11.2002.

44

Baku Ceyhan Pipeline Faces Key Challenges, ISSN 09686452, London, 02.01.2003.

29

3.1.2. Ryzyko polityczne na drodze ruroci gu BTC

Trasa ruroci gu BTC przebiega ma niedaleko terenów, na których jeszcze

niedawno toczyły si działania wojenne. W odległo ci do 100 km od planowanej trasy

znajduj si nast puj ce regiony, na których wci wyst puje du e ryzyko polityczne:

-

Górski Karabach (15 km

-

Południowa Osetia (55 km)

-

Dagestan (80 km)

W nieco wi kszej odległo ci znajduj si Abchazja oraz Czeczenia, w której cały

czas tocz si działania zbrojne. Konflikty na obszarze Kaukazu mówiono w rozdziale 1,

w tym miejscu nale y jedynie zwróci uwag na dwa spo ród nich mog ce mie

bezpo redni wpływ na bezpiecze stwo ruroci gu BTC. Mianowicie w przypadku

wznowienia walk ormia sko-azerskich o Górski Karabach ruroci g mo e by jednym z

pierwszych celów ataku sił Armenii lub Karabachu. Równie nie mo na wykluczy , e w

przypadku eskalacji konfliktu rosyjsko-gruzi skiego Moskwa mo e dokona uderzenia na

ruroci g za po rednictwem jednej z podburzanych przez siebie grup gruzi skich grup

mniejszo ciowych.

Podkre lane jest ryzyko zwi zane z odizolowaniem Armenii w regionie. Przez kraj

ten nie jest planowana adna droga transportu ropy i najprawdopodobniej Erewa w ogóle

nie skorzysta ze zwi kszonych inwestycji w krajach kaspijskich. Stosunki arme sko-

tureckie s złe. Ormianie pami taja rzezie i wysiedlenia, których dopu cili si Turcy w

1916 roku. W wyniku których mier poniosło około 600 tysi cy Ormian

45

. Turcja nigdy

nie przyznała si do zbrodni ani za ni nie przeprosiła. Azerowie s narodem bardzo blisko

spokrewnionym z Turkami. Jak ju wcze niej wspomniano Ormianie z Górskiego

Karabachu oderwali si od Azerbejd anu i zaj li 20% powierzchni tego kraju. Równie

stosunki arme sko-gruzi skie nie s wolne od napi . Spodziewany wzrost zamo no ci w

krajach tranzytowych ruroci gu BTC mo e przyczyni si do eskalacji powy szych

konfliktów.

Obecnie 15% terytorium Gruzji znajduje si poza kontrol rz du (Abchazja i

Południowa Osetia). Zagro eniem dla stabilno ci politycznej kraju jest tak e kwestia

W wozu Pankisi. Rosja utrzymuje, e ukrywaj si tam czecze scy rebelianci i

postulowała o pozwolenie na wprowadzenie tam swoich wojsk. Dokonała ju

45

Według samych Ormian w masakrach zgin miało nawet 2 miliony Ormian, cho według niezale nych

ródeł liczba ormia skich mieszka ców Anatolii była w owym czasie ni sza. Encyklopædia Britanica,

London 2002.

30

bombardowa terytorium Gruzji, na którym rzekomo znajdowali si Czeczeni. Od 1992

krajem rz dzi były Minister Spraw Zagranicznych ZSRR Eduard Szewardnadze, którego

polityk charakteryzuje próba utrzymania poprawnych stosunków z Rosj a przede

wszystkim doprowadzenie do zbli enia z Zachodem. Jest on postrzegany jako gwarant

wzgl dnej stabilno ci w Gruzji. Ju dwukrotnie próbowano dokona zamachu na jego

ycie

46

.

Kolejne powa ne ryzyko polityczne dla ruroci gu BTC wyst puje na terenie Turcji,

gdzie ruroci g ma przebiega wzdłu obszarów zamieszkanych zwarcie przez Kurdów.

Kurdowie s obecnie najwi kszym na wiecie narodem d

cym do uzyskania własnego

pa stwa. Obszar ich zwartego zamieszkiwania jest podzielony mi dzy Iran, Irak, Syri i

Turcj , z tym e ponad połowa z nich mieszka na obszarze tej ostatniej. Turcja przez cały

czas swojego istnienia prowadziła wobec Kurdów polityk prze ladowa i asymilacji.

Oficjalnie nazywano ich „Turkami górskimi”, neguj c sam fakt istnienia w Turcji

kurdyjskiej mniejszo ci narodowej. Surowo zabronione było publiczne u ywanie j zyka

kurdyjskiego. Gło na była sprawa kurdyjskiej posłanka do parlamentu tureckiego Leyli

Zany, któr na tej podstawie skazano w 1994 roku na pi tna cie lat wi zienia, wraz z

trzema innymi parlamentarzystami kurdyjskiego pochodzenia. W latach 1984-1999 Partia

Pracy Kurdystanu (PKK) prowadziła działania wojenne z wojskami tureckimi zmierzaj ce

do uzyskania niepodległo ci. W konflikcie tym zako czonym jedynie zawieszeniem broni

zgin ło około 30 tysi cy Kurdów i 5 tysi cy Turków, ponad 3.500 kurdyjskich wiosek

zostało zniszczonych, a 3 miliony ludzi straciło dach nad głow .

Obecnie Unia Europejska uzale nia post p w negocjacjach z zainteresowan

członkostwem Turcj od przestrzegania praw mniejszo ci kurdyjskiej, co rodzi pewne

szanse na pokojowe rozwi zanie konfliktu. Z drugiej strony obalenie re imu Saddama

Husajna rozbudziło niepodległo ciowe aspiracj Kurdów, którzy brali udział w walkach na

północy Iraku oraz wzrost szowinizmu w zaniepokojonej tym Turcji.

46

W sierpniu 1995 eksplozja samochodu-pułapki a w lutym 1998 roku ostrzelanie samochodu prezydenta.

Istnieje du e prawdopodobie stwo zaanga owania Rosji w te zamachy.

Szerzej w : Maria Graczyk, Kaukaska szachownica, www.wprost.pl 837/1998,

http://www.igng.krakow.pl/KWART/KWA1/p_13.htm oraz Walka o rop ,

http://www.rzeczpospolita.pl/gazeta/wydanie 000525/publicystyka/publicystyka a 1.html, 25.05.2000, nr

121.

31

3.1.3. Ochrona rodowiska a ruroci g BTC

W maju 2002 roku przedstawiciele firmy BP, głównego inwestora ruroci gu BTC

przedło yli gruzi skiemu ministerstwu rodowiska raport oceniaj cy wpływ budowy

ruroci gu na społeczno lokaln i rodowisko naturalne (Environmental and Social

Impact Assessment). Zatwierdzenie jego przez pa stwa tranzytowe jest warunkiem

koniecznym rozpocz cia dalszych prac i negocjowania pakietu finansowego. W

pa dzierniku rz dy Azerbejd anu i Turcji dały przyzwolenie na rozpocz cie budowy

akceptuj c raport dotycz cy cz ci ruroci gu biegn cego przez ich terytorium. Bardzo

du e kontrowersje wzbudziła natomiast w Gruzji wyznaczona trasa ruroci gu

przebiegaj ca niedaleko W wozu Bor omskiego, na terenie którego znajduj si bardzo

znane ródła mineralne oraz park narodowy Bor omi-Charagauli. Wyciek ropy w tej

okolicy (pi tnastokilometrowa nitka ruroci gu przebiega ma wzdłu miasta Bor omi)

spowodowa by mógł bardzo du e zniszczenia

rodowiska naturalnego

(niebezpiecze stwo zanieczyszczenia podziemnych ródeł wody). dania omini cia tego

regionu zostały odrzucone przez konsorcjum, gdy jedyn alternatyw był politycznie

niestabilny region D awachecji (okolice Achałkałaki). Jest on zamieszkany w wi kszo ci

przez Ormian i znajduje si tam rosyjska baza wojskowa. Dyplomatyczne zaanga owanie

Stanów Zjednoczonych i mediacja prezydenta Gruzji Eduarda Szewardnadze doprowadziły

w grudniu do zatwierdzenia przez rz d zaproponowanej trasy. BTC Pipeline Company

zgodziło si spełni kilka dodatkowych warunków na spornym terenie polegaj cych na

zainstalowaniu wzdłu ruroci gu czujników ostrzegaj cych przed ruchami skorupy

ziemskiej, całodziennym monitoringu i utrzymaniu specjalistycznej jednostki wyszkolonej

w zwalczaniu zagro e ekologicznych.

47

Trz sienia ziemi wyst puj ce stosunkowo cz sto na obszarze Turcji zwi kszaj

prawdopodobie stwo powstania katastrofy ekologicznej. W północno-wschodniej Turcji

od roku 1924 odnotowano 17 powa nych trz sie ziemi o sile od 5,5 do 7,9 stopni w skali

Richtera.

48

Zagro enie uszkodzenia ruroci gu jest minimalizowane przez odpowiednie

usytuowanie ruroci gu w stosunku do powstałych uskoków (szczelin, intruzji) jednak e

nie mo na go w pełni wykluczy .

Zatwierdzenie raportu ESIA przez pa stwa tranzytowe było bardzo istotne tak e z

innego powodu. Dla Banku wiatowego i Europejskiego Banku Odbudowy i Rozwoju

47

Georgia gives final blessing to Baku-Ceyhan pipeline, ISSN 09686452, London, 04.12.2002, Energy

Inteligence Group.

48

Environmental risks in the BTC pipelines systems, Baku-Ceyhan Campaign,

http://www.bakuceyhan.org.uk/impacts.htm.

32