Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej

publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną,

fotograficzną, a także kopiowanie książki na nośniku filmowym, magnetycznym lub innym

powoduje naruszenie praw autorskich niniejszej publikacji.

Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi

ich właścicieli.

Autor oraz Wydawnictwo HELION dołożyli wszelkich starań, by zawarte w tej książce informacje

były kompletne i rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wykorzystanie,

ani za związane z tym ewentualne naruszenie praw patentowych lub autorskich. Autor oraz

Wydawnictwo HELION nie ponoszą również żadnej odpowiedzialności za ewentualne szkody

wynikłe z wykorzystania informacji zawartych w książce.

Recenzja naukowa: Prof. Waldemar Frąckowiak, Uniwersytet Ekonomiczny w Poznaniu

Redaktor prowadzący: Barbara Gancarz-Wójcicka

Projekt okładki: ULABUKA

Fotografia na okładce została wykorzystana za zgodą Shutterstock.

Wydawnictwo HELION

ul. Kościuszki 1c, 44-100 GLIWICE

tel. 032 231 22 19, 032 230 98 63

e-mail: onepress@onepress.pl

WWW: http://onepress.pl (księgarnia internetowa, katalog książek)

Drogi Czytelniku!

Jeżeli chcesz ocenić tę książkę, zajrzyj pod adres

http://onepress.pl/user/opinie?jazasu

Możesz tam wpisać swoje uwagi, spostrzeżenia, recenzję.

ISBN: 978-83-246-7900-3

Copyright © Adam Zaremba 2013

Printed in Poland.

Spis treħci

Wprowadzenie ................................................................... 7

Rozdziaã 1. Strategiczna alokacja aktywów na rynkach surowców ...13

1.1. Klasy aktywów inwestycyjnych ................................................................13

1.2. Strategiczna alokacja aktywów ................................................................17

1.3. Inwestycje na rynkach surowców ............................................................18

Rozdziaã 2. Pasywne inwestycje na rynkach surowców ................23

2.1. Geneza inwestycji na rynkach futures .....................................................24

2.2. ½ródïa zysku z pasywnych inwestycji na rynkach surowców ...................33

2.2.1. Zysk spotowy ................................................................................34

2.2.2. Zysk z rolowania pozycji ...............................................................35

2.2.3. Depozyt zabezpieczajÈcy ..............................................................37

2.2.4. Dywersyfikacja ..............................................................................38

2.2.5. Metoda waĝenia ...........................................................................40

2.2.6. Dynamiczna alokacja aktywów .....................................................41

2.2.7. Termin rozliczenia kontraktów ....................................................42

2.3. Hipotezy oczekiwanych stóp zwrotu na rynkach surowcowych ..............44

2.3.1. Systematyzacja hipotez oczekiwanych stóp zwrotu ......................45

2.3.2. Perspektywa CAPM .....................................................................46

2.3.3. Teorie magazynowania .................................................................47

2.3.4. Teoria racjonalnych oczekiwañ ....................................................50

2.3.5. Teoria normalnego deportu ..........................................................51

2.3.6. Hipoteza presji hedgingowej ........................................................53

2.3.7. Hipoteza preferencji pïynnoĂci .....................................................54

2.3.8. Hipoteza segmentacji rynku .........................................................55

2.3.9. Normalny report ...........................................................................55

2.3.10. Modele opcyjne ..........................................................................56

2.4. Benchmarki dla rynku surowców ............................................................57

2.4.1. Konstrukcja indeksów na rynkach surowcowych .........................58

2.4.2. PrzeglÈd indeksów rynków surowcowych ....................................59

2.5. ZasadnoĂÊ pasywnych inwestycji na rynkach surowców

w Ăwietle dotychczasowych badañ .......................................................67

4

J A K Z A R A B I A ă N A S U R O W C A C H

Rozdziaã 3. Aktywne inwestycje na rynkach surowców ................73

3.1. Geneza funduszy kontraktów terminowych ...........................................73

3.2. Regulacje instytucjonalne funduszy managed futures ............................77

3.3. ZarzÈdzanie portfelami funduszy managed futures ................................83

3.3.1. Style zarzÈdzania managed futures ..............................................83

3.3.2. Systemy transakcyjne ....................................................................85

3.3.3. Kalibracja i walidacja systemu ....................................................100

3.3.4. Konstrukcja portfela ...................................................................103

3.3.5. ZarzÈdzanie ryzykiem i děwigniÈ finansowÈ ...............................105

3.4. Teoretyczne podstawy analizy technicznej ............................................107

3.5. Benchmarki managed futures ...............................................................113

3.5.1. Klasyfikacja indeksów managed futures .....................................114

3.5.2. PrzeglÈd wybranych indeksów ....................................................118

3.5.3. Notowania indeksów managed futures ......................................121

3.6. ObciÈĝenia baz danych i indeksów

funduszy kontraktów terminowych ...................................................125

3.6.1. ObciÈĝenie selekcji .....................................................................126

3.6.2. BïÈd retrospekcji ........................................................................127

3.6.3. Efekt nowoĂci .............................................................................127

3.6.4. Efekt uzupeïnienia .....................................................................127

3.6.5. Efekt przetrwania .......................................................................130

3.6.6. Niedoszacowanie zmiennoĂci .....................................................135

3.6.7. Efekt rebalansowania .................................................................136

3.6.8. Znieksztaïcenie dostÚpnoĂci .......................................................137

3.7. ZasadnoĂÊ inwestycji w fundusze kontraktów terminowych

w Ăwietle dotychczasowej literatury ...................................................140

Rozdziaã 4. Finansjalizacja rynków towarowych ...................... 145

4.1. Powstawanie baniek cenowych .............................................................153

4.2. Wzrost korelacji na rynkach surowcowych ...........................................159

4.3. Zmiana struktury terminowej rynków ...................................................165

4.4. Spadek skutecznoĂci analizy technicznej ..............................................167

4.5. Odmienne wyjaĂnienia strukturalnych zmian

na rynkach surowcowych ...................................................................174

4.5.1. Wzrost gospodarek wschodzÈcych .............................................174

4.5.2. Biopaliwa ....................................................................................175

4.5.3. Kryzys finansowy ........................................................................176

4.5.4. Inflacja ........................................................................................177

S p i s t r e ħ c i

5

4.6. Analiza empiryczna zmian na rynkach surowcowych ............................179

4.6.1. Wzrost korelacji pomiÚdzy surowcami

a tradycyjnymi klasami aktywów .............................................179

4.6.2. Spadek skutecznoĂci analizy technicznej ...................................186

4.6.3. Zmiany struktury terminowej rynków surowcowych ..................191

Rozdziaã 5. Ocena inwestycji na rynkach surowców .................. 201

5.1. Inwestycje samodzielne .........................................................................201

5.1.1. Wskaěnik Sharpe’a .....................................................................202

5.1.2. Wskaěniki oparte na modelu wyceny

dóbr kapitaïowych CAPM ......................................................207

5.1.3. Miary M

ʹ

, M

͵

oraz Graham i Harvey .........................................212

5.1.4. Wskaěniki bazujÈce na ryzyku ujemnym ....................................216

5.1.5. Wskaěniki behawioralne .............................................................218

5.1.6. Wskaěniki oparte na wartoĂci naraĝonej na ryzyko ....................218

5.1.7. Wskaěniki oparte na obsuniÚciu kapitaïu ...................................221

5.1.8. Ocena inwestycji w fundusze kontraktów terminowych ............224

5.2. Ocena inwestycji surowcowych

jako skïadowych portfela inwestycyjnego ..........................................228

5.2.1. Analiza graficzna ........................................................................232

5.2.2. Portfele replikujÈce ....................................................................235

5.2.3. Metoda symulacyjna ...................................................................238

Rozdziaã 6. Ocena zasadnoħci inwestycji w surowce

w kontekħcie wzrostu znaczenia inwestycji finansowych ....... 241

6.1. Opis próby badawczej, zakres czasowy i procedury badania ................241

6.2. Pasywne inwestycje na rynkach surowców ............................................242

6.2.1. Inwestycje pasywne w warunkach

zmiany struktury rynków terminowych ..................................250

6.2.2. Inwestycje pasywne w warunkach wzrostu korelacji ..................258

6.3. Aktywne inwestycje na rynkach surowców ...........................................264

Zakoĝczenie ................................................................... 273

Bibliografia .................................................................... 277

Rozdziaã 3.

Aktywne inwestycje na rynkach surowców

Niniejszy rozdziaï jest poĂwiÚcony funduszom managed futures

1

jako przykïadowi

aktywnej inwestycji na rynku surowców. Celem rozdziaïu jest szczegóïowa

prezentacja i charakterystyka tejĝe klasy aktywów inwestycyjnych, szczególnie

pod kÈtem zasad funkcjonowania i doboru benchmarku wïaĂciwego do badañ

empirycznych nad finasjalizacjÈ rynków towarowych.

Rozdziaï skïada siÚ z kilku czÚĂci. Na poczÈtku pokrótce zaprezentowana

jest historia funduszy kontraktów terminowych. Dalej sÈ przedstawione regulacje

instytucjonalne w USA, skÈd wywodzÈ siÚ fundusze managed futures. W na-

stÚpnej kolejnoĂci przedmiotem zainteresowania sÈ strategie zarzÈdzania fun-

duszami kontraktów terminowych. Kolejnym elementem jest charakterystyka

funkcjonujÈcych na rynku indeksów managed futures, ze wskazaniem poten-

cjalnie zwiÈzanych z nimi obciÈĝeñ danych. Na koñcu znajduje siÚ przeglÈd li-

teratury dotyczÈcej dotychczasowych badañ nad zasadnoĂciÈ inwestycji w ma-

naged futures.

3.1. Geneza funduszy kontraktów terminowych

Przez dïugi czas spekulacyjne inwestowanie w kontrakty futures kojarzone byïo

przede wszystkim z samodzielnymi traderami, którzy zawierali transakcje bez-

poĂrednio na parkietach gieïd towarowych. Inwestorom tym czÚsto udawaïo

siÚ wypracowywaÊ imponujÈce stopy zwrotu, co budziïo duĝe zainteresowanie

moĝliwoĂciami osiÈgania zysków, które dawaïy spekulacje na kontraktach futures.

1

Angielski termin managed futures wszedï obecnie do powszechnego uĝycia w jÚzyku

polskim, w zwiÈzku z czym w niniejszej pracy bÚdzie wykorzystywany naprzemiennie

z pojÚciem „fundusze kontraktów terminowych”.

74

J A K Z A R A B I A ă N A S U R O W C A C H

UmiejÚtnoĂci traderów zostaïy dostrzeĝone przez innych uczestników rynku,

którzy doszli do wniosku, ĝe ich talenty mogïyby zostaÊ wykorzystane jednocze-

Ănie na wielu róĝnych rynkach — w tym takĝe na przykïad na walutowych —

co umoĝliwiïoby skuteczne ograniczenie ryzyka poprzez dywersyfikacjÚ. Nie-

stety, struktura rynków futures z poïowy XX w. nie sprzyjaïa takim inicjatywom.

Za pierwszy fundusz inwestycyjny dziaïajÈcy na rynku towarowych kontrak-

tów futures uznaje siÚ zwykle Futures Inc. zaïoĝony w 1948 r. przez Richarda

Donchiana. Fundusz z powodzeniem funkcjonowaï do roku 1960 i miaï wielu

naĂladowców. Sam Richard Donchian jest obecnie powszechnie uznawany za

ojca branĝy managed futures, a takĝe koncepcji automatycznych systemów

transakcyjnych i strategii podÈĝania za trendem (ang. trend following) [Faith

2008]. Rozwój inwestycji w kontrakty terminowe staï siÚ jednoczeĂnie poczÈt-

kiem intensywnych badañ i publikacji naukowych, które koncentrowaïy siÚ nie

tylko na mikrostrukturze rynku, ale równieĝ na zyskownoĂci inwestycji z wyko-

rzystaniem kontraktów futures [Jaffarian 2009, s. 170].

PoczÈtkowo branĝa managed futures rozwijaïa siÚ powoli, a pojawienie siÚ

w niej licznych firm inwestycyjnych, które nadaïy jej wspóïczesny ksztaït, miaïo

miejsce dopiero w drugiej poïowie lat 60. ubiegïego wieku. Istotnym posuniÚ-

ciem byïo stworzenie w 1967 r. pierwszej bazy danych, która gromadziïa no-

towania kontraktów terminowych. DziÚki temu moĝliwe staïo siÚ testowanie

zautomatyzowanych systemów transakcyjnych, co zintensyfikowaïo rozwój sek-

tora [Chandler 1994, s. 17]. Niedïugo póěniej zaïoĝona zostaïa Commodity

Corporation — instytucja, która okazaïa siÚ niezwykle istotna dla rozwoju

branĝy. Commodity Corporation byïa instytutem badawczym (ang. think tank),

który finansowaï i wspieraï analizy rynku kontraktów terminowych, pomagajÈc

jednoczeĂnie w tworzeniu systemów transakcyjnych. To wïaĂnie w Commodity

Corporation swoje kariery rozpoczynaïo wiele znakomitoĂci branĝy managed

futures, jak choÊby Bruce Korner [Schwager 2006]. Ostatecznie firma ta zo-

staïa przejÚta i staïa siÚ czÚĂciÈ banku inwestycyjnego Goldman Sachs.

PoczÈtki branĝy managed futures wiÈĝe siÚ tradycyjnie ze Stanami Zjedno-

czonymi, poniewaĝ jej rozwój w Europie nastÈpiï z kilkunastoletnim opóěnie-

niem. Za pierwszÈ europejskÈ firmÚ tego typu moĝna uznaÊ dopiero firmÚ

Conti-Commodities, która oferowaïa klientom zarzÈdzanie ich pieniÚdzmi po-

przez inwestycje w ramach systemów podÈĝania za trendem [Chandler 1994,

s. 18]. Grupa Conti (Conti Group) zostaïa zaïoĝona w Belgii w 1813 roku, jed-

nak dopiero pod koniec XX wieku zaczÚïa ĂwiadczyÊ wspomniane wyĝej usïugi.

A k t y w n e i n w e s t y c j e n a r y n k a c h s u r o w c ó w

75

Kolejny przeïom w rozwoju branĝy nastÈpiï w latach 80. XX w. i miaï cha-

rakter przede wszystkim instytucjonalny. Wówczas, obok tradycyjnych kont

zarzÈdzanych przez CTA, zaczÚïy siÚ pojawiaÊ fundusze inwestycyjne oferujÈce

klientom detalicznym lokaty typu managed futures [Jaffarian 2009, s. 170]. Rezul-

tatem byï szybki rozwój sektora i wzrost aktywów pod zarzÈdzaniem z dwóch

miliardów USD w 1983 r. do ponad dziesiÚciu miliardów USD piÚÊ lat póěniej.

ZwiÚkszenie popularnoĂci inwestycji w kontrakty futures nie pozostaïo bez

wpïywu na Ăwiat akademicki. W latach 80. i 90. badania naukowe nad tymi

rynkami rozgaïÚziïy siÚ i podÈĝyïy w dwóch kierunkach. Pierwszym byïy analizy

inwestycji w dïugie pozycje kontraktów terminowych futures i uzasadnienie ich

podejmowania w przypadku budowy portfela inwestycyjnego. Od tego czasu

powstaïo wiele publikacji uzasadniajÈcych wïÈczenie do portfela dïugich pozy-

cji w kontraktach futures na surowce, z których najsïynniejszÈ jest chyba arty-

kuï Gortona i Rouwenhorsta z 2006 r. [Gorton i Rouwenhorst 2006]. Wpraw-

dzie obecnie surowce wciÈĝ stanowiÈ niewielki udziaï w wiÚkszoĂci portfeli

inwestorów indywidualnych i instytucjonalnych, jednak ostatnio widoczne jest

wzmoĝone zainteresowanie tÈ klasÈ aktywów, a objawia siÚ ono nie tylko pod

postaciÈ licznych opracowañ poĂwiÚconych tej tematyce [np. Rogers 2004], ale

takĝe pojawieniem siÚ wielu pasywnych funduszy inwestycyjnych naĂladujÈcych

indeksy surowców na zasadzie long-only (przyjmujÈc jedynie dïugie pozycje).

Drugi nurt badañ skoncentrowaï siÚ na aktywnie zarzÈdzanych portfelach

funkcjonujÈcych na rynku kontraktów terminowych futures oraz ich wkïadzie,

który mogÈ wnieĂÊ w dywersyfikacjÚ i ogólne wyniki portfela. Co do konkluzji

Ăwiat akademicki pozostaje jednak podzielony. Argumenty opowiadajÈce siÚ za

inwestycjami managed futures obejmujÈ miÚdzy innymi pokaěne historyczne

wyniki, niskÈ korelacjÚ z tradycyjnymi klasami aktywów i dynamiczny wzrost

aktywów w branĝy, który jest najlepszym wyrazem poparcia ze strony klientów.

Z kolei czÚĂÊ badaczy rozwaĝa, czy managed futures mogÈ byÊ w ogóle uznane

za klasÚ aktywów, gdyĝ zarzÈdzajÈcy portfelami kontraktów terminowych mo-

gÈ zajmowaÊ zarówno dïugie, jak i krótkie pozycje, wiÚc osiÈgane przez nich

stopy zwrotu wynikajÈ wyïÈcznie z ich umiejÚtnoĂci i analiz, a nie z posiada-

nych aktywów. Co wiÚcej, istnieje wiele obciÈĝeñ informacyjnych, które mogÈ

potencjalnie znieksztaïcaÊ i zawyĝaÊ osiÈgi inwestycyjne klasy managed futures,

dlatego trudno jednoznacznie oceniÊ ich atrakcyjnoĂÊ.

76

J A K Z A R A B I A ă N A S U R O W C A C H

W 2009 r. pod zarzÈdzaniem branĝy managed futures znajdowaïy siÚ aktywa

warte 200 miliardów USD, a na terenie Stanów Zjednoczonych zarejestrowa-

ne byïy 902 podmioty w charakterze Commodity Trading Advisors i 397 pod-

miotów typu Commodity Pool Operators [Jaffarian 2009, s. 171]. Taki stan

rzeczy ukazuje branĝÚ managed futures jako raczej niewielkÈ na mapie globalnego

rynku finansowego, jednak korzystne wyniki inwestycyjne osiÈgniÚte podczas

zaïamania rynkowego lat 2007 – 2009 powodujÈ zwiÚkszone zainteresowanie

ze strony inwestorów.

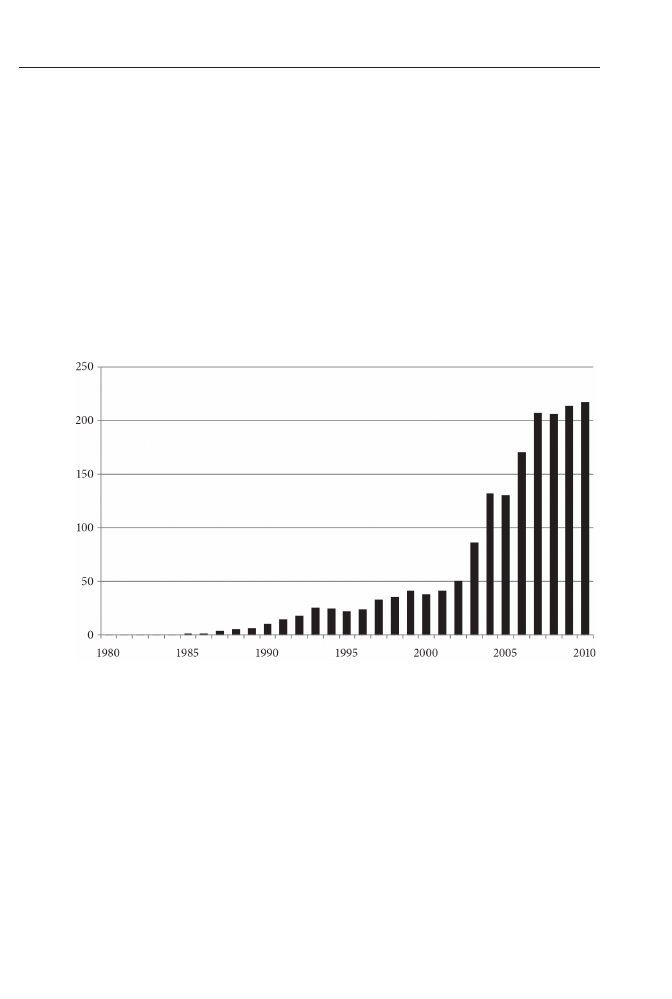

Wedïug statystyk BarclayHedge aktywa pod zarzÈdzaniem funduszy mana-

ged futures na koniec I kwartaïu 2010 r. wyniosïy ponad 217 miliardów USD

(rysunek 3.1).

Rysunek 3.1. Aktywa pod zarzÈdzaniem branĝy managed futures w latach 1980 – 2010 (mld USD)

½ródïo: opracowanie wïasne na podstawie www.barclayhedge.com.

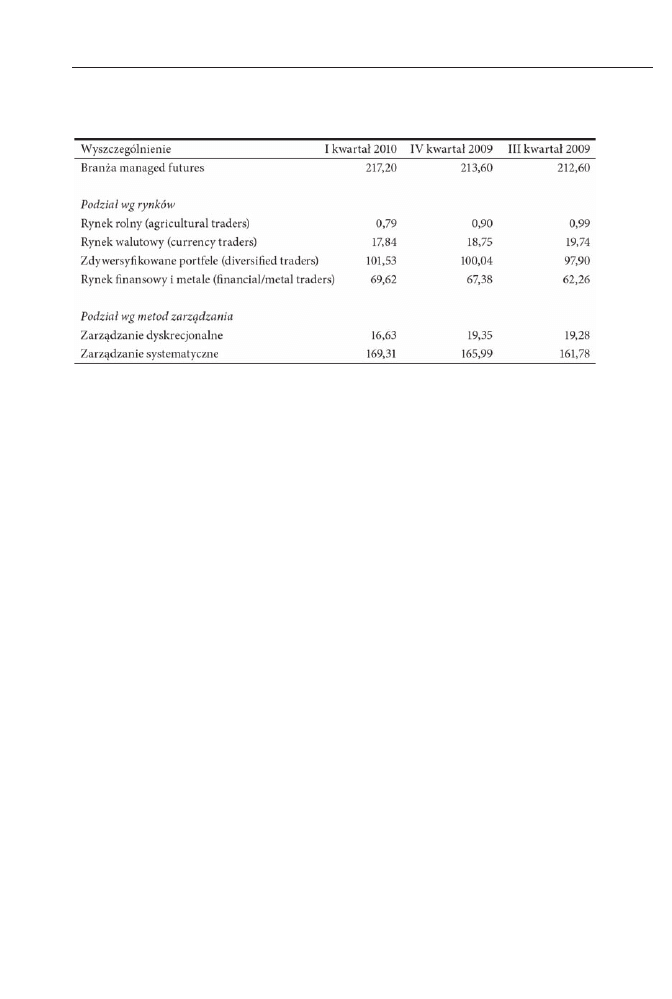

BiorÈc pod uwagÚ szczegóïowe rozbicie aktywów w branĝy na rynki mana-

ged futures, moĝna zauwaĝyÊ, ĝe na koniec I kwartaïu 2010 r. najwiÚksza iloĂÊ

Ărodków byïa inwestowana w zdywersyfikowane portfele. WĂród stosowanych

metod zarzÈdzania zdecydowanie dominowaïy automatyczne systemy transak-

cyjne (tabela 3.1).

A k t y w n e i n w e s t y c j e n a r y n k a c h s u r o w c ó w

77

Tabela 3.1. Aktywa pod zarzÈdzaniem managed futures w rozbiciu na podklasy w okresie III

kwartaï 2009 – I kwartaï 2010

½ródïo: opracowanie wïasne na podstawie www.barclayhedge.com.

3.2. Regulacje instytucjonalne funduszy managed futures

W niniejszej czÚĂci zostanie przedstawiona charakterystyka regulacji branĝy

managed futures. Ze wzglÚdu na fakt, ĝe jest to pojÚcie immanentnie zwiÈzane

z rynkiem amerykañskim, a same inwestycje typu CTA sÈ podmiotem amery-

kañskiego rynku inwestycyjnego, ten rozdziaï pracy zostanie poĂwiÚcony

w znacznej mierze przypadkowi Stanów Zjednoczonych.

Termin CTAs (Commodity Trading Advisors) stosuje siÚ zwykle zamiennie

z pojÚciem managed futures, chociaĝ wbrew pozorom nie sÈ one caïkowicie toĝ-

same. Przez managed futures rozumie siÚ kategoriÚ inwestycji polegajÈcÈ na ak-

tywnym zajmowaniu pozycji na rynku kontraktów terminowych futures. Z kolei

Commodity Trading Advisors jest kategoriÈ prawnÈ w regulacjach Stanów

Zjednoczonych, która zgodnie z wymaganiami prawnymi musi zarejestrowaÊ

siÚ w Commodity Futures Trading Commission (CFTC). Wedïug definicji

National Futures Association (NFA) CTA oznacza „osobÚ lub organizacjÚ,

która w zamian za wynagrodzenie lub udziaï w zyskach doradza innym w zakresie

wyceny, kupna lub sprzedaĝy kontraktów terminowych futures lub opcji to-

78

J A K Z A R A B I A ă N A S U R O W C A C H

warowych”

2

. Wszystkie firmy w Stanach Zjednoczonych, które zarzÈdzajÈ pie-

niÚdzmi klientów z wykorzystaniem kontraktów futures, muszÈ siÚ zarejestro-

waÊ w CFTC. Dotyczy to nie tylko podmiotów bezpoĂrednio zarzÈdzajÈcych

portfelami, ale miÚdzy innymi takĝe funduszy funduszy (funds-of-funds), które

alokujÈ Ărodki pomiÚdzy konta CTA.

Historia regulacji rynków futures jest bardzo dïuga, a jej poczÈtek siÚga lat

20. XX w., kiedy to utworzono Grain Futures Administration, która nadzoro-

waïa terminowe rynki rolne. Juĝ wówczas zrodziïa siÚ praktyka, aby czÚĂÊ wïa-

dzy delegowaÊ do branĝy w drodze samoregulacji, która dziĂ jest traktowana

jako integralny element instytucjonalnego obrazu rynku futures. Przykïadowo

w 1925 r. rada nadzorcza Chicago Board of Trade otrzymaïa mandat, by sa-

modzielnie ustalaÊ zakres maksymalnych wahañ cen w ciÈgu dnia. Commodity

Futures Trading Commission (CFTC) zostaïa utworzona przez Kongres Ame-

rykañski w 1974 r. Kilka lat póěniej (w 1982 r.) powstaïa National Futures As-

sociation, samoregulacyjne ciaïo, do którego oddelegowano czÚĂÊ uprawnieñ.

Obecnie instytucje stanowiÈ tandem, który sprawuje pieczÚ nad rynkami kon-

traktów terminowych i instytucjami inwestujÈcymi w tym obszarze w Stanach

Zjednoczonych. ObowiÈzki obu instytucji w wielu zakresach pokrywajÈ siÚ. NFA

przy wsparciu CFTC sprawuje nadzór nad podmiotami zrzeszonymi w NFA.

Do obowiÈzków NFA naleĝÈ audyty podlegïych instytucji, chociaĝ CFTC takĝe

ma prawo do przeprowadzenia audytów. Przy NFA funkcjonuje równieĝ sÈd

arbitraĝowy, który rozstrzyga spory wewnÈtrz branĝy.

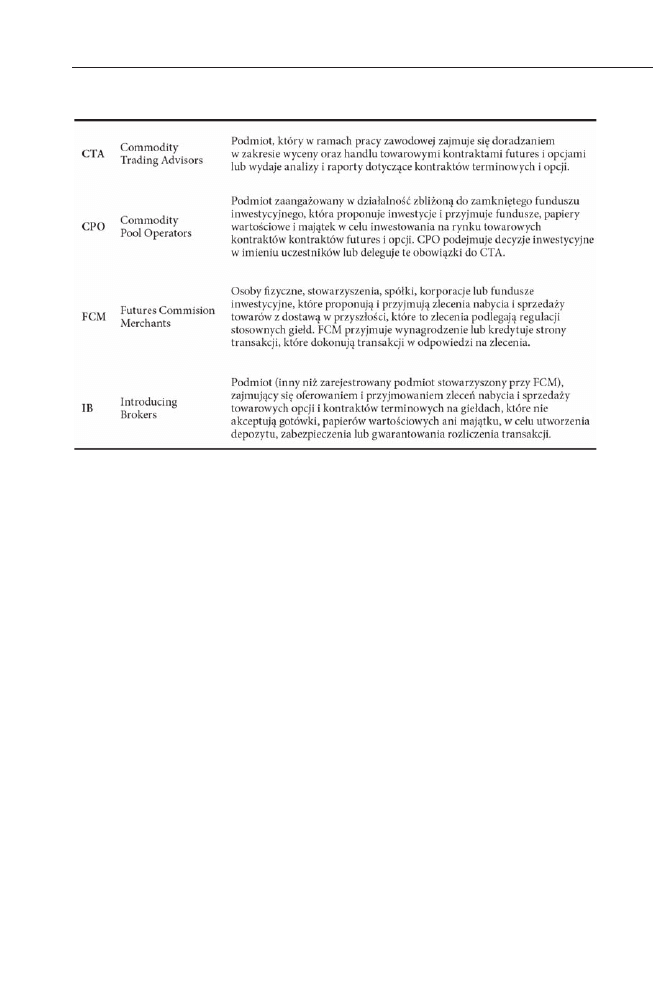

WĂród nadzorowanych podmiotów — oprócz CTA — naleĝy wymieniÊ Futu-

res Commission Merchants (FCMs), Introducing Brokers (IBs) i Commodity

Pool Operators (CPOs). Zanim przejdziemy do dalszego opisu regulacji w bran-

ĝy CTA warto scharakteryzowaÊ wymienione podmioty. Ich definicjÚ zawiera

tabela 3.2.

2

Zgodnie z materiaïami informacyjnymi na stronie internetowej NFA w roku 2008 de-

finicja to: „CTA is an individual or organization which, for compensation or profit,

advises others as to the value of or the advisability of buying or selling futures contracts

or commodity options” (tïumaczenie wïasne). ½ródïo: www.nfa.futures.org.

A k t y w n e i n w e s t y c j e n a r y n k a c h s u r o w c ó w

79

Tabela 3.2. Definicje CTA, CPO, FCM oraz IB

½ródïo: opracowanie wïasne na podstawie Jaffarian [2009, s. 172].

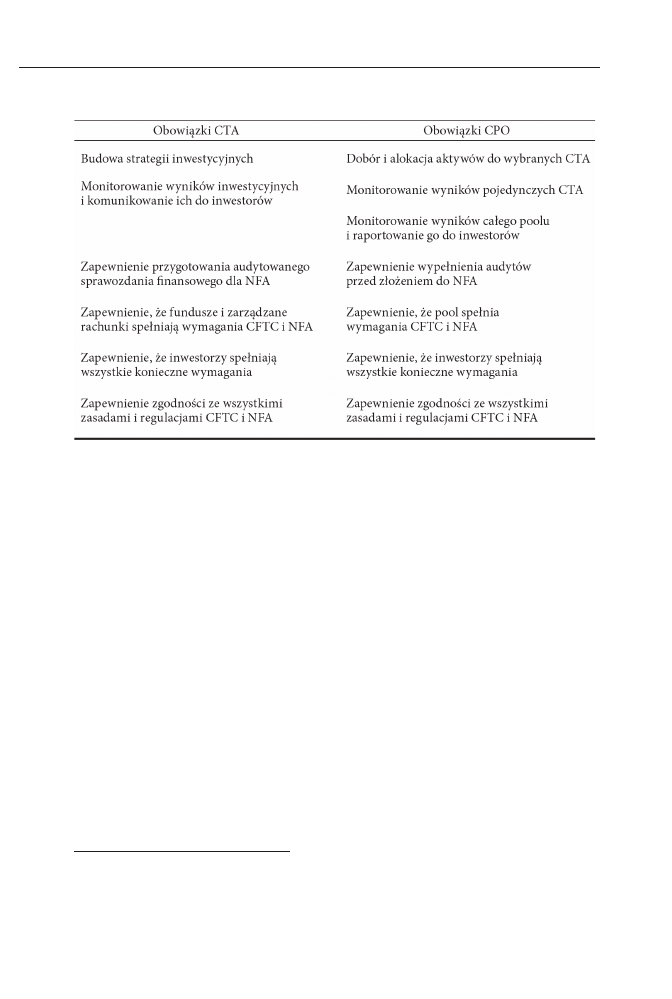

W tym miejscu warto dokïadnie nakreĂliÊ, jakie sÈ róĝnice pomiÚdzy CTA

a CPO. Linia demarkacyjna jest bezpoĂrednio zwiÈzana z zakresem dziaïalnoĂci

firmy. Podmiot, który zarzÈdza i samodzielnie dokonuje transakcji w imieniu

inwestorów, to CTA i w tej teĝ formie musi byÊ zarejestrowany w CFTC. Inny

jest zakres dziaïania CPO, który komasuje Ărodki klientów we wspólny wehi-

kuï inwestycyjny — tzw. pool. Moĝe nim byÊ na przykïad spóïka z ograniczonÈ

odpowiedzialnoĂciÈ lub fundusz inwestycyjny. PrzyjÚte Ărodki sÈ nastÚpnie

alokowane pod zarzÈdzanie jednego lub kilku CTA [Jaffarian 2009, s. 172].

Zgodnie z tym rozdziaïem CTA moĝe równieĝ staÊ siÚ CPO, kiedy we wïa-

snym imieniu tworzy fundusz, który gromadzi Ărodki inwestorów, ale juĝ fun-

dusze funduszy bÚdÈ klasyfikowane jako CPO, nie zaĂ CTA.

Porównanie zadañ i obowiÈzków Commodity Trading Advisors i Commodity

Pool Operators prezentuje tabela 3.3.

80

J A K Z A R A B I A ă N A S U R O W C A C H

Tabela 3.3. Porównanie zadañ i obowiÈzków CTA i CPO

½ródïo: opracowanie wïasne na podstawie Jaffarian [2009, s. 172].

Kluczowym kryterium podczas weryfikacji, czy dana firma podlega regula-

cjom CFTC, jest posiadanie amerykañskich inwestorów. Jeĝeli CTA lub CFO

ma inwestorów ze Stanów Zjednoczonych, wówczas musi zarejestrowaÊ siÚ

w CFTC i stosowaÊ do odpowiednich przepisów. Warto podkreĂliÊ, ĝe nie jest

na przykïad istotne, czy firma obraca kontraktami terminowymi futures na

gieïdach na terenie Stanów Zjednoczonych czy teĝ nie. Jeĝeli dokonuje trans-

akcji w Stanach Zjednoczonych, ale nie ma posiada amerykañskich inwestorów,

nie ma obowiÈzku rejestracji. Lista zarejestrowanych instytucji znajduje siÚ na

witrynie internetowej CFTC

3

. Analogicznie zawieranie transakcji na rynku

kontraktów futures w imieniu amerykañskich inwestorów musi zostaÊ zaapro-

bowane przez CFTC, jednak dokonywanie takich transakcji w imieniu nieame-

rykañskich inwestorów nie narzuca obowiÈzku podporzÈdkowania siÚ regula-

cjom Commodity Futures Trading Commission. Warto jednak pamiÚtaÊ, ĝe

taki obowiÈzek mogÈ nakïadaÊ lokalne instytucje i agencje rzÈdowe. Na przy-

kïad FSA reguluje obrót instrumentami finansowymi w Wielkiej Brytanii, BaFin

w Niemczech, a KNF w Polsce.

3

Wedïug www.cftc.gov.

A k t y w n e i n w e s t y c j e n a r y n k a c h s u r o w c ó w

81

Pomimo wyraěnej tendencji, aby coraz lepiej regulowaÊ rynki kontraktów

terminowych, w obszarze funkcjonowania managed futures wciÈĝ istniejÈ jedynie

ograniczone przepisy prawne. Przykïadem jest rynek walutowy — wprawdzie

transakcje kursowe trafiïy w Stanach Zjednoczonych pod nadzór CFTC w 1972 r.

wraz z utworzeniem MiÚdzynarodowego Rynku Walutowego (ang. International

Monetary Market, IMM), jednak wciÈĝ duĝa czÚĂÊ handlu odbywa siÚ poza

rynkiem regulowanym (ang. over-the-counter, OTC) oraz na rynku spotowym

i miÚdzybankowym. InteresujÈco przedstawia siÚ sytuacja kontraktów na akcje

i indeksy akcyjne, które w Stanach Zjednoczonych podlegajÈ pod jurysdykcjÚ

dwóch agencji: gieïdowej i kontraktów futures. Produkty te sÈ regulowane

wspólnie przez CFTC oraz the Security and Exchange Commission (SEC)

[Jaffarian 2009, s. 171].

Termimy „CTA” i „CPO” odnoszÈ siÚ do form prawnych inwestycji w mana-

ged futures. Z kolei jeĝeli chodzi o funkcjonujÈce wehikuïy inwestycyjne, dwie

najpowszechniejsze kategorie to rachunki zarzÈdzane (konta zarzÈdzane, ang.

managed accounts) oraz fundusze (ang. funds). Obie formy majÈ zarówno wady,

jak i zalety.

Rachunki zarzÈdzane sÈ analogiÈ do oferowanych w Polsce usïug zarzÈdza-

nia aktywami (ang. asset management). MajÈ tÚ zaletÚ, ĝe w zaïoĝeniu sÈ dla

klienta stosunkowo proste i niedrogie. Musi on jedynie udaÊ siÚ do FCM, wy-

peïniÊ wszelkie formalnoĂci, wynegocjowaÊ opïaty i prowizje oraz przekazaÊ sto-

sowne peïnomocnictwo odpowiedniemu CTA. Rachunki zarzÈdzane sÈ zupeïnie

pïynne, przejrzyste i pod peïnÈ kontrolÈ inwestora [Jaffarian 2009, s. 172].

Problemem dla inwestorów w przypadku omawianej formy inwestycji moĝe

byÊ wysoki próg wejĂcia. Zwykle oscyluje on w okolicach 10 – 20 milionów

USD, co oznacza barierÚ nie do przekroczenia dla mniejszych inwestorów. JeĂli

spojrzymy na ryzyko inwestycji, to wiÚkszym kïopotem moĝe byÊ z kolei to, ĝe

prawnym wïaĂcicielem rachunku jest inwestor, wiÚc w razie wygenerowania

przez CTA straty przekraczajÈcej 100 proc. Ărodków na koncie spïata zobo-

wiÈzania spoczywa na barkach inwestora.

W przypadku inwestycji poprzez rachunki zarzÈdzane Ărodki klienta sÈ de-

ponowane na jego wïasnym rachunku za poĂrednictwem FCM, które stanowiÈ

w uproszczeniu domy maklerskie dziaïajÈce na rynku futures. SÈ one nadzoro-

wane przez CFTC i NFA i podlegajÈ audytom gieïd.

Problem zwiÈzany z moĝliwoĂciÈ poniesienia straty przekraczajÈcej 100 proc.

majÈtku jest eliminowany w przypadku funduszy inwestycyjnych. Niestety, z praw-

82

J A K Z A R A B I A ă N A S U R O W C A C H

nego punktu widzenia stanowiÈ one produkty bardziej skomplikowane, wyma-

gajÈce memorandum inwestycyjnego w procesie private placement, rokrocznych

audytów sprawozdañ finansowych i wynajÚcia zewnÚtrznego administratora,

którego zadaniem jest zdawanie raportów inwestorom. Koszty zwiÈzane z tymi

usïugami, zaleĝnie od skali dziaïalnoĂci funduszu, oscylujÈ zwykle w przedziale

od 10 do 50 punktów bazowych. WĂród zalet, oprócz wspomnianego juĝ ogra-

niczenia maksymalnej straty do wysokoĂci zainwestowanego kapitaïu, naleĝy

wskazaÊ korzyĂci z ïÈczenia Ărodków. Inwestorzy zyskujÈ dziÚki temu dostÚp

do zarzÈdzajÈcych, którzy stawiajÈ wysoki próg wejĂcia, a za sprawÈ duĝej ilo-

Ăci zgromadzonych Ărodków powstaje szansa na stworzenie bardziej zdywersy-

fikowanego portfela.

W przypadku inwestycji poprzez rachunki zarzÈdzane Ărodki klienta sÈ de-

ponowane na rachunku administratora funduszu, przy czym i w tym wypadku

poĂrednikiem jest FCM.

Z punktu widzenia zarzÈdzajÈcych korzystniejszÈ konstrukcjÈ jest fundusz

inwestycyjny, a przemawiajÈ za tym liczne zalety. Po pierwsze, zarzÈdzanie

jednym poïÈczonym funduszem jest ïatwiejsze niĝ w wypadku wielu pojedyn-

czych rachunków. Po drugie, taka konstrukcja uïatwia alokacjÚ pozycji, audyty,

kalkulacjÚ opïat i prowizji i tak dalej. Po trzecie wreszcie, w przypadku fundu-

szu zarzÈdzajÈcy moĝe ujawniaÊ duĝo mniejszÈ liczbÚ informacji, dziÚki czemu

malejÈ szanse upowszechnienia jego strategii inwestycyjnej, a tym samym utra-

ty wartoĂci przez cenne know-how.

Znaczny wzrost popularnoĂci managed futures nastÈpiï w latach 80. wraz z od-

krywaniem wartoĂci dywersyfikacji pomiÚdzy róĝnych CTA. PoczÈtkowo fun-

dusze alokowaïy Ărodki pod zarzÈdzanie jednego CTA, a najczÚĂciej byïy przez

niego tworzone. W miarÚ jak korzyĂci z dywersyfikacji byïy coraz lepiej rozu-

miane i dokumentowane [Irwin, Brorsen 1985] zwiÚkszaïy siÚ aktywa funduszy

i funduszy funduszy (ang. funds-of-funds). Nowe zmiany na rynku przyniosïy

wzrost znaczenia CPO, które oferujÈ inwestorom wybór CTA i alokacjÚ portfela.

Zarejestrowane w Stanach Zjednoczonych CTA i CPO mogÈ równieĝ ofe-

rowaÊ inwestycje (w formie rachunków lub funduszy) klientom spoza USA na

zasadach analogicznych jak w przypadku krajowych podmiotów. W celu za-

pewnienia neutralnoĂci podatkowej podmioty tego typu sÈ czÚsto rejestrowane

za granicÈ, w takich pañstwach jak Brytyjskie Wyspy Dziewicze, Kajmany czy

Luksemburg [Jaffarian 2009, s. 174].

Wyszukiwarka

Podobne podstrony:

Jak zarabiac na surowcach Inwestycje na rynkach towarowych w czasach finansjalizacji

Zostań milionerem! Jak zarabiać na własnej stronie WWW

Jak zostać wziętym trenerem, czyli jak zarabiać na prowadzeniu szkoleń

Jak zarabiać na kasynach internetowych

Jak zarabiac na lotto i zakladach bukmacherskich (2)

Jak zarabiać na swojej pasji i swoim hobby

Jak zarabiac na lotto i zakladach bukmacherskich (3)

jak zarabiać na ocenianiu stron internetowych

Jak zarabiac na gieldzie papierow wartosciowych

Zostań milionerem! Jak zarabiać na własnej stronie WWW

Jak zarabiac na aplikacjach i grach mobilnych

Jak zarabiac na aplikacjach i grach mobilnych jazaap

więcej podobnych podstron