Biuletyn Informacyjny dla S

b Ekonomiczno - Finansowych

nr 4 (723) z dnia 2011-02-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.,

Rezerwa z tytu u odroczonego podatku dochodowego

1.1. Zasady tworzenia

Obowi zek tworzenia rezerw z tytu u odroczonego podatku dochodowego wynika z przepisów art. 37 ustawy z dnia 29 wrze nia 1994 r.

o rachunkowo ci (Dz. U. z 2009 r. nr 152, poz. 1223; ostatnia zmiana w Dz. U. nr 157, poz. 1241). Zosta on na

ony na jednostki,

których sprawozdania finansowe podlegaj badaniu przez bieg ego rewidenta. Rezerwy z tytu u odroczonego podatku

dochodowego - podobnie jak aktywa z tego tytu u - tworzy si w zwi zku z przej ciowymi ró nicami mi dzy wykazywan w ksi gach

rachunkowych warto ci aktywów i pasywów a ich warto ci podatkow oraz strat podatkow mo liw do obliczenia w przysz

ci.

Za warto

podatkow aktywów uznaje si - stosownie do art. 37 ust. 2 ustawy o rachunkowo ci - kwot wp ywaj

na pomniejszenie

podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich, w sposób po redni lub bezpo redni, korzy ci

ekonomicznych. Je eli uzyskanie korzy ci ekonomicznych z tytu u okre lonych aktywów nie powoduje pomniejszenia podstawy

obliczenia podatku dochodowego, to warto

podatkowa aktywów jest ich warto ci ksi gow .

Z kolei warto ci podatkow pasywów jest ich warto

ksi gowa pomniejszona o kwoty, które w przysz

ci pomniejsz podstaw

podatku dochodowego (art. 37 ust. 3 ustawy o rachunkowo ci).

Jak wynika z art. 37 ust. 5 ustawy o rachunkowo ci, rezerw z tytu u odroczonego podatku dochodowego tworzy si w wysoko ci kwoty

podatku dochodowego, wymagaj cej w przysz

ci zap aty, w zwi zku z wyst powaniem dodatnich ró nic przej ciowych, to jest ró nic,

które spowoduj zwi kszenie podstawy obliczenia podatku dochodowego w przysz

ci.

Wysoko

rezerw - podobnie jak aktywów - z tytu u odroczonego podatku dochodowego ustala si przy uwzgl dnieniu stawek podatku

dochodowego obowi zuj cych w roku powstania obowi zku podatkowego (w 2010 r. stawka ta wynosi 19%).

Podkre li nale y, e wp ywaj cy na wynik finansowy podatek dochodowy za dany okres sprawozdawczy obejmuje:

1) cz

bie

,

2) cz

odroczon .

Rezerwa z tytu u odroczonego podatku dochodowego, dotycz ca operacji rozliczanych z kapita em (funduszem) w asnym, odnoszona

jest na kapita (fundusz) w asny (art. 37 ust. 9 ustawy o rachunkowo ci).

Powy sze oznacza, i do utworzenia rezerwy z tytu u odroczonego podatku dochodowego stosuje si tzw. podej cie bilansowe. Polega

ono na porównaniu warto ci bilansowej (ksi gowej) i podatkowej sk adników aktywów oraz pasywów, a nast pnie wyprowadzeniu

ró nic przej ciowych mi dzy wynikiem finansowym brutto a podstaw opodatkowania ustalon zgodnie z przepisami ustawy o PDOP.

Efektem takiego porównania s m.in. w

nie rezerwy (przysz e zobowi zania) z tytu u odroczonego podatku przypadaj cego od tych

ró nic ujmowane w ksi gach rachunkowych i wykazywane w sprawozdaniu finansowym (bilansie) jednostki.

Ró nice mi dzy warto ci podatkow i ksi gow (bilansow ) sk adników aktywów i pasywów maj charakter trwa y lub przej ciowy.

Ró nice trwa e mi dzy wynikiem finansowym brutto a podstaw opodatkowania to ró nice, które w my l ustawy o PDOP nie b

nigdy

stanowi przychodów lub kosztów podatkowych. W praktyce szczególnie istotne jest zwi kszenie podstawy opodatkowania z tytu u

kosztów - uj tych w ksi gach rachunkowych - które w sposób trwa y nie s uznawane podatkowo. S to m.in.: amortyzacja rodków

trwa ych oraz warto ci niematerialnych i prawnych dokonywana wed ug zasad okre lonych w ustawie o PDOP, która odpowiada

wydatkom poniesionym na ich nabycie lub wytworzenie, odliczonym od podstawy opodatkowania podatkiem dochodowym albo

zwróconym podatnikowi w jakiejkolwiek formie, kary umowne i odszkodowania z tytu u wad dostarczonych towarów, wykonanych robót

i us ug oraz zw oki w dostarczeniu towaru wolnego od wad albo zw oki w usuni ciu wad towarów lub wykonanych robót i us ug.

Z kolei ró nice przej ciowe z punktu widzenia skutków, jakie wywieraj na rozliczenia podatkowe, dziel si na:

dodatnie ró nice przej ciowe; spowoduj one w przysz

ci zwi kszenie podstawy opodatkowania, je li sk adnik aktywów

zostanie zrealizowany lub sk adnik pasywów sp acony (rozliczony),

ujemne ró nice przej ciowe; spowoduj one w przysz

ci zmniejszenie podstawy opodatkowania, je li sk adnik aktywów

http://www.czasopismaksiegowych.pl/11,2448,130609,rezerwa-z-tytul...

1 z 4

2011-03-29 13:41

(jego warto

bilansowa) zostanie zrealizowany lub sk adnik pasywów sp acony (rozliczony).

Ró nice przej ciowe powstaj ce przy stosowaniu metody bilansowej mo na zatem scharakteryzowa nast puj co:

1) powstaj ce w sk adnikach aktywów:

a) dodatnie - je li ich warto

bilansowa (wb) przewy sza warto

podatkow (wp); wb > wp,

b) ujemne - je li ich warto

bilansowa jest ni sza od warto ci podatkowej; wb < wp,

2) powstaj ce w sk adnikach pasywów:

a) dodatnie - je li ich warto

bilansowa jest ni sza od warto ci podatkowej (przypadki sporadyczne); wb

< wp,

b) ujemne - je li ich warto

bilansowa jest wy sza od warto ci podatkowej; wb > wp.

Tworzenie rezerw z tytu u odroczonego podatku dochodowego powoduje ró nice przej ciowe dodatnie, tj. ró nice, które powoduj

zwi kszenie podstawy obliczenia podatku dochodowego w przysz

ci, gdy warto

bilansowa sk adnika aktywów zostanie

zrealizowana. Do przyczyn wyst powania dodatnich ró nic przej ciowych mo na zaliczy m.in.: stosowanie ni szych stawek

amortyzacyjnych dla celów bilansowych ni dla celów podatkowych, zarachowanie nale nych, a nieotrzymanych odsetek z ró nych

tytu ów, zarachowanie niezrealizowanych dodatnich ró nic kursowych od ró nych sk adników bilansowych wyra onych w walutach

obcych, uj cie przychodów w zwi zku z wycen bilansow inwestycji.

1.2. Ewidencja ksi gowa

Rezerw z tytu u odroczonego podatku dochodowego ujmuje si w ewidencji ksi gowej jednostek zapisem:

- Wn konto 87 "Podatek dochodowy i inne obowi zkowe

obci

enia wyniku finansowego",

- Ma konto 83 "Rezerwa z tytu u odroczonego podatku dochodowego".

Natomiast nadmiern rezerw po ustaleniu jej wysoko ci od stanu dodatnich ró nic przej ciowych na kolejny dzie bilansowy

rozwi zuje si zapisem:

- Wn konto 83 "Rezerwa z tytu u odroczonego podatku dochodowego",

- Ma konto 87 "Podatek dochodowy i inne obowi zkowe obci

enia

wyniku finansowego".

Jak wskazano wy ej, w szczególnych okoliczno ciach utworzenie rezerw z tytu u odroczonego podatku dochodowego odnosi si na

kapita (fundusz) w asny. Dotyczy to g ównie operacji zwi zanych z wycen aktywów finansowych zaklasyfikowanych jako dost pne

do sprzeda y w warto ci godziwej, wy szej ni cena nabycia, a tak e operacji zwi zanych z wycen nieruchomo ci inwestycyjnych

w warto ci godziwej. W tej sytuacji zapis ksi gowy jest nast puj cy:

- Wn konto 81-3 "Kapita (fundusz) z aktualizacji wyceny",

- Ma konto 83 "Rezerwa z tytu u odroczonego podatku dochodowego".

Ustalanie rezerw z tytu u odroczonego podatku dochodowego i ich ewidencj prze ledzimy na przyk adach.

Przyk ad 1

Warto

rodka trwa ego w cenie nabycia wynosi 100.000 z , a amortyzacja roczna bilansowa wed ug przyj tej stawki 10% wynosi 10.000 z , a wed ug

stawki podatkowej 15% - 15.000 z .

1. Warto

podatkowa = 85.000 z

2. Warto

bilansowa = 90.000 z

3. Ustalenie kwoty i charakteru ró nicy:

warto

podatkowa (85.000 z ) < warto

bilansowa (90.000 z )

dodatnia ró nica przej ciowa w wysoko ci 5.000 z

4. Ustalenie kwoty i charakteru podatku odroczonego:

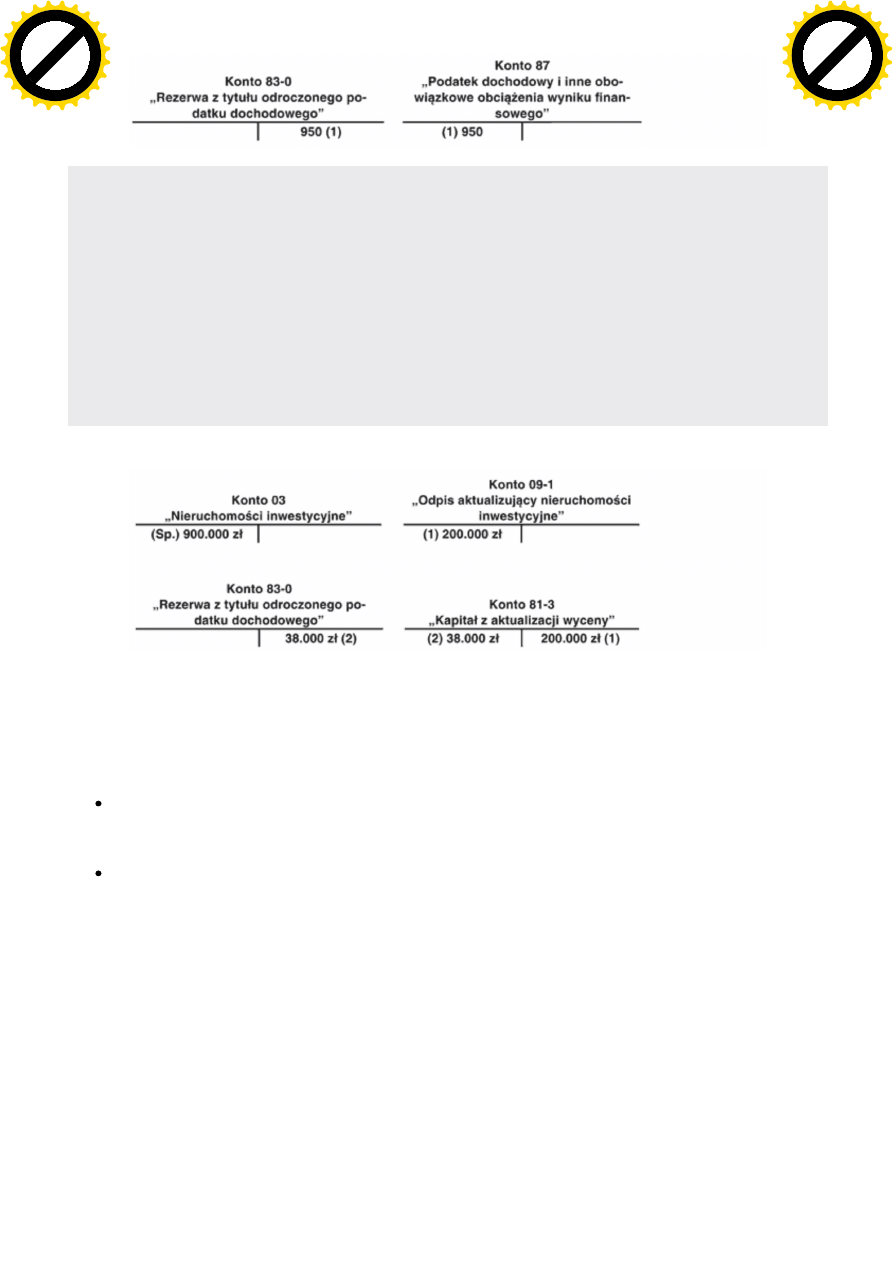

W zwi zku z powstaniem dodatniej ró nicy przej ciowej nale y utworzy rezerw z tytu u odroczonego podatku dochodowego w wysoko ci: 5.000 z x 19%

= 950 z , nast puj cym zapisem ksi gowym:

http://www.czasopismaksiegowych.pl/11,2448,130609,rezerwa-z-tytul...

2 z 4

2011-03-29 13:41

Przyk ad 2

W ewidencji ksi gowej spó ki akcyjnej figuruj nieruchomo ci inwestycyjne (budynki biurowe) wyceniane - zgodnie z przyj tymi do stosowania zasadami

(polityk ) rachunkowo ci - w warto ci godziwej (ustalonej przez rzeczoznawc ). Warto

pocz tkowa tych nieruchomo ci wynosi 900.000 z . W zwi zku ze

wzrostem w bie

cym roku cen nieruchomo ci i na podstawie wyceny przeprowadzonej przez rzeczoznawc maj tkowego nast pi o przeszacowanie

nieruchomo ci do aktualnej warto ci rynkowej, tj. kwoty 1.100.000 z .

1. Warto

podatkowa = 900.000 z

2. Warto

bilansowa = 1.100.000 z

3. Ustalenie kwoty i charakteru ró nicy:

warto

podatkowa (900.000 z ) < warto

bilansowa (1.100.000 z )

dodatnia ró nica przej ciowa w wysoko ci 200.000 z

4. Ustalenie kwoty i charakteru podatku odroczonego:

W zwi zku z powstaniem dodatniej ró nicy przej ciowej nale y utworzy rezerw z tytu u odroczonego podatku dochodowego w wysoko ci: 200.000 z x

19% = 38.000 z .

Ewidencja ksi gowa przedstawionych wy ej operacji przedstawia si nast puj co:

Opis operacji:

1. Odpis aktualizuj cy nieruchomo ci inwestycyjne

2. Utworzenie rezerwy z tytu u odroczonego podatku dochodowego

Uj cie w ewidencji ksi gowej aktywów i rezerw z tytu u odroczonego podatku dochodowego nast puje drog :

ksi gowania tylko zmiany - mi dzy stanem na koniec i pocz tek okresu sprawozdawczego - sald rezerwy i aktywów z tytu u

odroczonego podatku dochodowego lub

stornowania ich stanu na pocz tek okresu sprawozdawczego i zaksi gowania stanu ustalonego na koniec okresu

sprawozdawczego.

Wybór jednego z ww. rozwi za ewidencyjnych nale y do jednostki.

1.3. Prezentacja w sprawozdaniu finansowym

Bilans

Rezerw z tytu u odroczonego podatku dochodowego zalicza si do d ugoterminowych rezerw i wykazuje w pasywach w pozycji B.I.1.

"Rezerwa z tytu u odroczonego podatku dochodowego".

Rachunek zysków i strat

Wp ywaj cy na wynik finansowy i wykazany w rachunku zysków i strat podatek dochodowy za dany okres sprawozdawczy obejmuje:

1) cz

bie

,

2) cz

odroczon .

Odroczony podatek dochodowy zmniejsza lub zwi ksza podatek bie

cy.

http://www.czasopismaksiegowych.pl/11,2448,130609,rezerwa-z-tytul...

3 z 4

2011-03-29 13:41

Wykazywana w rachunku zysków i strat cz

odroczona stanowi ró nic pomi dzy stanem rezerw i aktywów z tytu u podatku

odroczonego na koniec i pocz tek okresu sprawozdawczego.

Pozycja

L.

Wariant porównawczy

Podatek dochodowy (Podatek odroczony)

O.

Wariant kalkulacyjny

Podatek dochodowy (Podatek odroczony)

Zestawienie zmian w kapitale (funduszu) w asnym

W sytuacji odnoszenia rezerw z tytu u odroczonego podatku dochodowego na kapita (fundusz) w asny (kapita z aktualizacji wyceny),

wp ywaj one na zmiany tego kapita u (funduszu), na pozycj I.a.5.1. "Zmiany kapita u (funduszu) z aktualizacji wyceny z tytu u

odroczonego podatku dochodowego".

Informacja dodatkowa (dodatkowe informacje i obja nienia)

Dane o zmianie stanu rezerw z tytu u odroczonego podatku dochodowego nale y przedstawi i omówi w ust. 1 pkt 8 "Dane o stanie

rezerw wed ug celu ich utworzenia" dodatkowych informacji i obja nie .

http://www.czasopismaksiegowych.pl/11,2448,130609,rezerwa-z-tytul...

4 z 4

2011-03-29 13:41

Wyszukiwarka

Podobne podstrony:

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

427 (B2007) Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w ksiegach rachunkowych i spra

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwa z tytułu odrocznego podatku - materiały do wykładu, Rezerwy w rachunkowości

Aktywa i rezerwy z tytułu odroczonego podatku hodowego, Licencjat UE, sprawozdawczość finansowa

Aktywa i rezerwy z tyt odroczonego podatku dochodowego

Rezerwy i aktywa z tytułu odroczonego podatku

Prośba o odroczenie płatności podatku dochodowego

D19240533 Rozporządzenie Ministra Skarbu z dnia 13 czerwca 1924 r w przedmiocie odroczenia płatnośc

ProĹba o odroczenie pĹatnoĹci podatku dochodowego rtf

więcej podobnych podstron