© Copyright by

, rok 2011

Autor: Andrzej Fesnak

Tytuł: Finanse dziecka

Wydanie I

Data: 20.04.2011

ISBN: 978–83–7701–246–8

Projekt okładki: Janusz Skierkowski

Skład: Magda Wasilewska

Wydawnictwo

sp. z o.o.

44-100 Gliwice

ul. Daszyńskiego 5

e-mail:

Autor oraz Wydawnictwo „Złote Myśli” dołożyli wszelkich starań, by zawarte

w tej książce informacje były kompletne i rzetelne. Nie biorą jednak żadnej od-

powiedzialności ani za ich wykorzystanie, ani za związane z tym ewentualne

naruszenie praw patentowych lub autorskich.

Niniejsze wydanie ebooka jest częścią akcji edukacyjnej „Porozmawiajmy o pie-

niądzach”. Więcej informacji na stronie:

http://porozmawiajmyopieniadzach.pl

Niniejszy e-book jest darmowy. Został przygotowany głównie dla zaintereso-

wanych seminarium „Finanse Dziecka”

kto w edukacji finansowej poszukuje jednego z fundamentów godnego i do-

statniego życia zarówno ku pożytkowi własnemu, jak i lepszej przyszłości na-

szych dzieci. Dozwolone jest jego rozpowszechnianie i powielanie, w części lub

całości, pod warunkiem zachowania informacji o tytule i autorze.

Warszawa, 25 sierpnia 2010 wersja 1.2. Uwagi i sugestie prosimy nadsyłać na

adres

Wszelkie prawa zastrzeżone.

All rights reserved.

Spis treści

O autorze… ..................................................................................................... 6

Wstęp .........................................................................................................11

Jest co poprawiać .....................................................................12

Zasada 1 Płać Twojemu dziecku na początku ...................................15

Zasada 2 Płać sobie w zorganizowany sposób .................................17

Zasada 3 Oddzielaj koszty utrzymania i wychowania od

budowania dobrobytu ...........................................................20

Zasada 4 Zastanów się nad sensem „topienia” w zabawkach .....23

Zasada 5 Myśl o duchowym i intelektualnym rozwoju dziecka .28

Zasada 6 Rozmawiaj o pieniądzach ......................................................32

Zasada 7 Ucz się samemu kultury pieniądza i naucz jej Twoje

dziecko .........................................................................................37

Zasada 8 Naucz, że pieniądze to rzecz nabyta, a wartość

człowieka ma kilka wymiarów .................................42

Zasada 9 Naucz, że nie jest ważne, ile się ma na początku —

ważne, co się chce osiągnąć .................................................47

Zasada 10 Nie stroń od zatrudniania dziecka za pieniądze .........54

Zasada 11 Ucz siebie i dziecko szacować przepływy finansowe 60

Jak to zinterpretować? .........................................................63

Zasada 12 Stosuj coaching finansowy .................................................65

Zasada 13 Planuj świadomie zamożność ...........................................70

Zakończenie ..................................................................................................73

Podziękowania, pożegnanie, a może…? ............................................75

Dorośli nigdy nie potrafią sami

niczego zrozumieć, a dzieci są znużone

wyjaśnianiem im wszystkiego bez końca…

Antoine de Saint-Exupery

„Mały Książę”

Serdecznie dziękujemy za pomoc:

Agatce, Anetce, Asi, Bogusi, Elżuni, Erykowi,

Iwonce, Jagódce, Jarkowi, Kamelce, Karolkowi,

Malwince, Małgosi, Natalce, Przemkowi, Romcio-

wi, Sabince, Stefankowi, Tomciowi, Wojtusiowi.

6

Witaj,

Nazywam się Andrzej Fe-

snak. Zajmuję się edukacją

i finansami. Opowiem Ci, jak

to robię. Jestem licencjono-

wanym doradcą finansowym

EFC®, a także master tre-

nerem i pracownikiem aka-

demickim. Wypromowałem

jako doktor ponad 50 ma-

gistrantów i dyplomantów

na Akademii Ekonomicznej, ponad 100 trenerów

w Polsce oraz Serbii. Moją specjalizacją są finan-

se, umiejętności interpersonalne, metody edukacji

ludzi dorosłych, retoryka i komunikowanie inter-

personalne.

Jestem również spikerem, motywatorem i mode-

ratorem konferencji w kilku językach. Napisałem

pierwszy w Polsce podręcznik dla trenerów zajmu-

jących się Edukacją Ludzi Dorosłych.

O autorze…

Andrzej Fesnak

7

Jako wolny dziennikarz jestem autorem około 200

artykułów o tematyce finansowej, ubezpieczenio-

wej, sprzedażowej. Część z nich można przeczytać

na portalach takich jak

Przez moje ręce trenera przeszło kilkadziesiąt ty-

sięcy osób. Kształcę doradców finansowych w Eu-

ropejskiej Akademii Planowania Finansowego

i ustalam razem z innymi kryteria wykształcenia

konieczne do wykonywania tego zawodu. Z efek-

tów moich działań jako wiceprezesa Polskiej Izby

Pośredników Finansowych i Ubezpieczeniowych

już korzystasz. To nasza Izba sprzeciwiła się usta-

wie o pośrednictwie ubezpieczeniowym zakazują-

cym istnienia małych agencji. Dzięki nam nadal

można porównać w jednym miejscu kilka ubezpie-

czeń i je kupić. Ale ważniejsza jest nasza inicjatywa

Komitetu Razem. Walczymy o odpisy podatkowe

na przyszłe cele emerytalne. Chodzi o to, abyś nie

musiał dziś opodatkowywać tych pieniędzy, które

prywatnie przeznaczasz na przyszłą emeryturę, bo

jak wiesz, państwo i ZUS niewiele mogą Ci zaofe-

rować. Być może znasz mnie z wystąpień telewizyj-

nych w TVN CNBC. A może znasz jeden z moich

projektów finansowych? Napisałem ich wiele. Je-

stem autorem merytorycznym takich projektów,

jak:

Rozwiązywanie Zagadnień Finansowych 1.0

Rozwiązywanie Zagadnień Finansowych 1.7

Andrzej Fesnak

8

Akademia Ubezpieczeniowa

Ogólnopolska Olimpiada Wiedzy Finansowej

Seminarium dla inwestorów w nieruchomości

Seminarium Matura Finansowa

Seminarium Finanse Firmy

Kurs multimedialny „Kuźnia Milionerów”

Andrzej Fesnak

9

Mój nowy projekt to pierwszy w Polsce

Finansowy Edukacyjny Show:

Nauka. Aktywność. Kompetencje.

Finanse Dziecka

…aby Twoje dziecko było zamożne…

…aby Twój wnuk był bogaty…

Andrzej Fesnak

10

Zapraszam Cię na ten show…

Porozmawiamy o finansach przy pomocy genialnych

metod uczenia, jedynych w swoim rodzaju.

Dostaniesz komputer finansowy, zaś ja nauczę Cię szyb-

ko, jak się min posługiwać. Pomoże Ci on łatwo opano-

wać finanse i zbudować zamożność Twojego dziecka.

A to przecież ważne, prawda?

PS Autor też był kiedyś dzieckiem. Ale to było ponad pół

wieku temu…

11

Dlaczego temat zamożności dzieci został przeze

mnie wzięty pod lupę?

Ponieważ uważam, że nasze społeczeństwo jest

pod względem roli dziecka przesiąknięte hipokry-

zją. Rodzina i dzieci są świętym hasłem wszystkich

ugrupowań politycznych w Polsce od czasów tzw.

komuny do dziś. A jakie są fakty?

System zdrowia i opieki zdrowotnej dzieci jaki jest

— każdy widzi. Powiedzmy, daleki od ideału. Hor-

ror związany z wprowadzeniem gimnazjów przeżył

już każdy rodzic i wie, że system edukacji szkolnej

też jest daleki od ideału.

Ale jest też wiele innych aspektów. Dzieci wcale

nie są równouprawnionymi obywatelami. Państwo

dba o rodziny, ale pracujący rodzice muszą mieć

szczęście jak w totolotku żeby dziecko trafiło do

sensownego przedszkola z powodu braku miejsc.

Widok mamy borykającej się z wózkiem na scho-

dach, przystanku autobusowym czy przy wejściu do

wielu obiektów handlowych już nawet nie szokuje.

Kiedyś mówiło się, że „dzieci jak ryby — głosu nie

Wstęp

Andrzej Fesnak

12

mają” i to hasło pokutuje do dziś. Są nawet skle-

py, gdzie wstęp z małymi dziećmi jest zabroniony.

Ale aby nie popadać w hiobowy nastrój, zacytujmy

sobie wspaniałego poetę i pieśniarza Marka Gre-

chutę:

„Piękny jest kraj, gdy wszystko wszystkim wydaje

się jeszcze złe.”

Jest co poprawiać

Uważam, że dużo można poprawić w sferze na-

szej edukacji finansowej.

Uważam , że szkoły w ogóle nie uczą, jak posłu-

giwać się pieniędzmi.

Uważam , że edukacja oparta jest na XIX wiecz-

nych modelach — zamiast rozwiązywać proble-

my finansowe — uczy algebry finansowej.

Uważam, że polskie uczelnie uczące finansów

nie uwzględniają postępu w rozwoju świata

z ostatniego ćwierćwiecza — nigdzie nie stosują

komputerów finansowych ani nie uczą studen-

tów, jak się nimi posługiwać.

Uważam, że brak jest szerokiej edukacji na te-

mat roli procentu składanego w życiu człowie-

ka.

Uważam, że brakuje wiedzy, jak działa procent

składany zarówno w inwestycjach, jak i dłu-

gach. Innymi słowy, nie wiesz i nie potrafisz

sobie obliczyć, jakie efekty daje regularne in-

Andrzej Fesnak

13

westowanie ani jakie spustoszenie powoduje

określone oprocentowanie kredytu.

Uważam, że nie mamy wzorów, jak kształcić

dzieci w sprawach finansowych.

Uważam, że w społeczeństwie istnieje niska kul-

tura pieniądza — albo się go nie docenia i pomija

(bo pieniądze to nie wszytko), albo apoteozuje,

traktując jak wyznacznik wszystkiego (liczy się

tylko kasa).

Uważam, że brak jest systematycznych rozmów

o finansach z dziećmi w domach rodzinnych.

Uważam, że nie ma wzorów pozytywnych two-

rzenia zamożności dla dziecka, ale są negatyw-

ne doświadczenia (słynne polisy z PZU).

Uważam, że planowanie finansów dziecka i jego

zamożności nie jest społecznym ruchem o sze-

rokim zasięgu.

Uważam, że nie ma zwyczaju planowania za-

możności przez pokolenia np. bogactwa wnuka

— zwłaszcza gdy wnuk się jeszcze nie narodził.

Co sądzisz o tej liście? Można ją jeszcze wydłużyć,

prawda? A zatem skoro o zamożności się nie uczy

w szkołach — nauczmy się sami.

Przygotowałem najczęściej zalecanych przez

doradców finansowych. Dzięki nim Twoje

Dziecko ma szansę zostać zamożnym. Być

może część z nich znasz — zastanów się zatem

ponownie nad nimi. Jeśli ich nie znasz —

prześledź ich sens.

Andrzej Fesnak

14

Tak, omawiamy ważne aspekty budowania zamożności

u dzieci.

15

Co to znaczy, że masz płacić sobie lub Twojemu

dziecku na początku? Przecież są ważniejsze wy-

datki: czynsz, prąd, gaz, telefon, żywność, benzyna,

ubezpieczenie samochodu, napoje, ubrania. Poza

tym piwa by się człowiek napił, szminka potrzebna,

kosmetyki, lody można zjeść, bo lato, kebab ładnie

pachnie, drink w zimowy wieczór by się przydał itd.

Jestem pewien, że w pisaniu listy wydatków je-

steś po stokroć — o ile nie tysiąckroć — lepszy ode

mnie.

I co z tego wynika?

Prosta rzecz — jak będziesz zawsze myśleć o sobie

na końcu i o Twoim dziecku na końcu — to nie masz

szansy na zdobycie zamożności. Mówiłem o tym

wielokrotnie w programach TVN CNBC. Najpierw

płać swojemu dziecku lub sobie. Umieść siebie na

samym początku listy płac. Czym to może skutko-

wać? Regularnym budowaniem zamożności, krok

po kroku, dzień po dniu, miesiąc po miesiącu. Je-

żeli najpierw zainwestujesz dla swojego dziecka

a potem będziesz impulsywnie kupować ubranka

Z

asada

1

Płać Twojemu dziecku na

początku

Andrzej Fesnak

16

i zabawki, bo właśnie jest okazyjna przecena —

będziesz regularnie budować zamożność swoje-

go dziecka. Jeżeli będziesz najpierw kupować, bo

ładne i sprawisz dziecku przyjemność — obdarzysz

je NIETRWAŁYMI PRZEDMIOTAMI, A ZAMOŻ-

NOŚCI NIE BĘDZIESZ BUDOWAĆ WCALE.

Innymi słowy

Jeśli stawiasz budowanie zamożności Twojego

Dziecka na ostatnim miejscu listy płac daleko poza

promocjami sklepowymi — to czego oczekujesz?

Jak możesz zbudować zamożność finansową? Aby

to się wydarzyło musi być ona pierwszym celem.

17

Co to znaczy płać sobie w zorganizowany sposób?

I dlaczego sobie, skoro mówimy o zamożności

dziecka? Jak to połączyć i zrozumieć? To bardzo

proste. Otóż zamożność tworzy się systematycznie.

A to oznacza, że proces jej tworzenia nie może być

uzależniony od przypadku. Jakie przypadki mogą

wchodzić tu w grę?

Możesz zapomnieć.

Mogą być inne wydatki.

Może być za późno.

Możesz być zawalony pracą.

Możesz mieć zbyt dużą ilość działań.

Może wystąpić brak połączenia z internetem.

Ale czy to jest powód, żeby zrezygnować z zamoż-

ności, bo się jest zmęczonym i zapomina o prze-

lewie? Dlatego należy zadbać o to, aby pieniądze

automatycznie pojawiały się na osobnym rachun-

ku. Automatycznie oznacza to, że masz w tym celu

zlecenie stałe w banku ustalone na określony dzień

miesiąca. Najlepiej jest ustalić je na taki dzień, kie-

dy z pewnością wiadomo, że są na koncie środki

Z

asada

2

Płać sobie w zorganizowany

sposób

Andrzej Fesnak

18

i zlecenie zostanie zrealizowane. Problem możesz

rozwiązać łatwo, definiując stały przelew. Można

pójść do banku i złożyć stałe zlecenie. Można też

zrobić to przy pomocy bankowości internetowej.

Istotne jest, aby ustalić datę, kiedy na koncie są

środki. To jeden z kluczowych momentów analizy

przed podjęciem decyzji. Zapewne domyślasz się,

że to samo należy zrobić w przypadku budowania

zamożności Twojego dziecka. Należy inwestować

w zorganizowany i regularny sposób. Większość

ludzi żyje nadzieją złotego strzału. Pewnego dnia

niebo będzie przychylne nam. Zarobimy dużo, zro-

bimy super interes, dostaniemy nagrodę, odziedzi-

czymy spadek, wygramy w lotka. I wtedy się odku-

jemy i zainwestujemy!

Ale co będzie, gdy przez ćwierć wieku — nie zdarzy

się nic, człowieku? To znaczy, że czas na wychowa-

nie dziecka bezpowrotnie minie, a zamożności jak nie

było, tak nie ma. Zamożność tworzy się regularnością,

a nie złotym strzałem. Ludzie mają tendencje do prze-

ceniania tego, co robią jednorazowo w tygodniu czy

w miesiącu, a nie doceniają tego, co mogą zrobić lata-

mi poprzez systematyczne działania. TO WAŻNE ZA-

RÓWNO DLA CIEBIE, JAK I TWOJEGO DZIECKA.

Innymi słowy

Jeśli zorganizujesz sobie procedurę płacenia, aby

była regularna, to stwarzasz sobie realną szansę

zbudowania zamożności własnego dziecka!

Andrzej Fesnak

19

Na przekór wam wszystkim i tak będę

niezależna finansowo.

20

„Dzieci kosztują” — wiesz o tym lepiej niż ja. Po-

nieważ codziennie ponosisz opłaty i koszty związa-

ne z ich utrzymaniem. Wiesz, ile kosztują ubrania,

wyżywienie, lekarstwa, szkoły, przedszkola, edu-

kacja dodatkowa, wakacje, hobby. Pamiętaj jednak

o jednym nagminnym błędzie popełnianym dość

często. W firmach np. ludzie często nie oddziela-

ją pieniędzy prywatnych od firmowych. Zwłasz-

cza, gdy prowadzą działalność gospodarczą, mają

tendencję, by traktować przychody jako zarobione

pieniądze.

A przecież zarobione pieniądze prywatne to te pie-

niądze, które masz na koncie bez konieczności pła-

cenia podatku — bo już jest zapłacony i bez koniecz-

ności ponoszenia dodatkowych kosztów, bo są to

już Twoje pieniądze prywatne. W przypadku dzieci

często utożsamiamy koszty wychowania i nakłady

poniesione z tego tytułu z pojęciem zamożności

dziecka. To, że nie brakuje mu niczego, bo dba-

my o nie, to jedno, a to, czy budujemy zamożność

dziecka — to drugie i zupełnie inne zagadnienie.

Z

asada

3

Oddzielaj koszty utrzymania

i wychowania od budowania

dobrobytu

Andrzej Fesnak

21

Zamożność to pieniądze zainwestowane w gotów-

ce. To kwota, którą dziecko posiada i która może

generować mu przychody. To nie jest to samo co

wysokość kosztów utrzymania. Oczywiście urlop

zimowy w Szwajcarii to bardzo „fajowe i odloto-

we” przeżycie i dzieci będą zadowolone. Nikt też

nie kwestionuje potrzeby wakacji i odpoczynku.

Ale chyba rozumiesz, że z 25 zimowych urlopów,

jeśli kosztowały, nawet tylko 5000 zł, wcale nie

zbuduje się stan konta 125 000 zł plus odsetki. To

nie to samo. A zatem koszty to jedno, a inwestycje

to drugie.

Innymi słowy

Budowanie zamożności oznacza konieczność wy-

odrębnienia nowych finansów. Łączenie mentalnie

kosztów utrzymania z budowaniem zamożności nie

prowadzi do niczego. Należy przeznaczać na ten cel

inne pieniądze.

Andrzej Fesnak

22

Może będę muzykiem,

melomanem albo dyrygentem?

23

Dzieciom chcemy przychylić nieba i chętnie je roz-

pieszczamy. To oczywiste i naturalne prawo każ-

dych rodziców, a jeszcze chyba bardziej dziadków.

Zastanów się nad doświadczeniami wielu ludzi ze

społeczeństw zachodnich. Otóż powoli panuje tam

przekonanie, że topienie dzieci w zabawkach wca-

le nie jest konieczne i na dodatek daje dziecku zły

przekaz.

Być może masz już to doświadczenie za sobą, że

dziecko zostało zarzucone zabawkami i z całej tej

sterty i tak najważniejsza okazała się ulubiona

szmaciana lalka prana już tyle razy, że kolorów

nie widać. Albo spośród różnych elektronicznych

gadżetów ważniejszy okazuje się wystrugany z de-

ski przez starszego brata drewniany samochodzik.

Wydaje się to nam irracjonalne, ale dzieci mają

swoje prawo wyboru i własny świat wartości.

Co mówi nam doświadczenie innych bogatszych

państw, które mają wysoko rozwinięty przemysł

zabawkarski i ogólnie dziecięcy? Nadmiar zaba-

wek może stwarzać przekonanie, że wszystko jest

Z

asada

4

Zastanów się nad sensem

„topienia” w zabawkach

Andrzej Fesnak

24

łatwe i na wyciągnięci ręki, „bezkosztowe” i nie na-

leży tego szanować. Zepsuło się — to wyrzucamy,

a inna ciocia lub inny wujek kupią następne. W ta-

kiej sytuacji dziecko nie szanuje zabawek, nie zna

ich wartości. Nie musi tak wcale być — ale może!!!

Czy nie można by zastosować wariantu ślubnego

tak popularnego w ostatnich latach? Pary korzy-

stają ze wcześniejszych doświadczeń innych par.

Nie chcą już dostawać w prezencie ślubnym po

pięć lampek nocnych, cztery czajniki etc. Zamiast

tego robią listę prezentów lub proszą po prostu

o pieniądze. Dziecko powinno mieć zabawki, ale

właściwą ich ilość.

Może w kręgu najbliższej rodziny da się ustalić, że

zamiast ciągłego kupowania zabawek lepsze było-

by współfinansowanie polisy inwestycyjnej? Re-

gularnie lub nieregularnie. Albo dopłaty do konta

bankowego? Albo kupno jednostek TFI?

50 zł miesięcznie na 10% rocznie daje 25-latkowi 66 894 zł

100 zł miesięcznie na 10% rocznie daje 25-latkowi 133 789 zł

200 zł miesięcznie na 10% rocznie daje 25-latkowi 267 578 zł

Gumowe kaczuszki, pluszaki, klocki Lego i chińskie

elektroniczne zabawki tego nie zapewnią, prawda?

Andrzej Fesnak

25

A gdyby zrobić listę tak jak oni?

Andrzej Fesnak

26

Innymi słowy

Możesz się zastanowić, czy zamiast topić dziecko

w zabawkach, nie byłoby lepszą strategią przezna-

czyć części tych kwot na budowanie zamożności

dziecka.

Rozwój to droga od ciemności do światła. Ale nie

chcę być uduchowionym i biednym. Chcę być za-

możnym i szlachetnym…

Andrzej Fesnak

27

Taki Tigger! A czy wiecie, co to znaczy nadrobić 25 lat

bez inwestowania?

Chyba naprawdę będę musiał zostać tygrysem na

giełdzie.

28

Bogactwo i zamożność ma wiele wymiarów. Nie po-

sądzam Cię o szczególne czytanie prasy brukowej

pełnej sensacyjnych plotek, ale z pewnością obiły

Ci się o uszy różne ekscesy i wydarzenia firmowane

nazwiskiem Paris Hilton. Dziedziczka fortuny czer-

pie z życia pełnymi garściami — przy czym wiele

osób twierdzi, że nie koniecznie najmądrzej. Paris

uczestniczyła w tysiącach party z alkoholem, nar-

kotykami i ekscesami o podtekście erotycznym —

o czym donosi prasa brukowa i portale sensacyjne.

Dla kontrastu — Książę Karol odbył staranne wy-

kształcenie, jest archeologiem, antropologiem i hi-

storykiem, specjalizuje się w historii wypraw krzy-

żowych, jest znawcą architektury, mówi w kilku

językach, jest pilotem odrzutowca i posiada wiele

innych uprawnień.

Czy rodzice Jimiego Hendrixa wiedzieli, że będzie

to geniusz gitary, ale także narkoman — co zakoń-

czy tragicznie jego karierę muzyczną? Z pewnością

dbamy o zabezpieczenie materialne, ale większe

efekty daje troska o sprawy materialne i równo-

Z

asada

5

Myśl o duchowym

i intelektualnym rozwoju

dziecka

Andrzej Fesnak

29

legle troska o rozwój duchowy i intelektualny.

Chcemy, aby nasze dzieci były porządne, rzetelne,

uczciwe. Liczy się nie tylko szkoła, ale również inne

formy edukacji. Dom rodzinny jest ostatnimi laty

niedoceniany. Ale atmosferę domu rodzinnego

przenosi się później na całe dorosłe życie. Jakie na-

sze zachowania dzieci zaobserwują — takie wzory

przyjmą we własnym dorosłym życiu. Edukacja fi-

nansowa w kierunku kultury pieniądza jest bardzo

ważna. Aspekt duchowy w świecie materialnym też

nie jest bez znaczenia. Podręczniki mówiące o bo-

gactwie napisane przez najlepszych specjalistów

zawsze podkreślają aspekt duchowy.

Robert Kiyosaki pisze, że Bóg jest jego najlepszym

partnerem biznesowym. Inni też mówią o Duchu,

Energii Wszechświata, Prawie Karmy. Nie tylko

religie twierdzą, że świat materialny jest jednym

z istniejących. Jest wprawdzie najbardziej zauwa-

żalny, może najłatwiej kuszący, ale nie jest jedyny.

Zadbajmy o harmonijny rozwój. Większe efekty da

równomierna troska o rozwój materialny i ducho-

wy. Mark Victor Hansen i Robert G. Allen mówią

o milionerze — osobie zamożnej, ale działającej

charytatywnie i na rzecz innych. Osobę taką nazy-

wają światłym milionerem. Zadbaj o to, aby dzieci

mogły się edukować i rozwijać w kierunku ducho-

wym również.

Andrzej Fesnak

30

Innymi słowy

Większość ludzi pisze, że rozwój duchowy pomaga

w gromadzeniu bogactwa. Dziecko w szybszy i bar-

dziej efektowny sposób bogaci się, a także bardziej

rozumie korzystanie z siły pieniądza.

Andrzej Fesnak

31

Rozwój to droga od ciemności do światła.

Ale nie chcę być uduchowionym i biednym.

Chcę być zamożnym i szlachetnym…

32

„Pieniążki”, „forsa”, „mamona”, „kasa”, „pieniądz”,

„szmal”, „hajc”, „kapucha”, „dutki” — ile jesz-

cze dziwnych, brukowych i slangowych wyrażeń

znasz?

Jak rozmawiamy o pieniądzach ze sobą, my Pola-

cy? Czego nas uczą w domu, szkole, na podwórku

czy w pracy? Nie umiemy rozmawiać o pienią-

dzach. Wstydzimy się tego. To tak jak rozmowy

o seksie. Starannie unikamy tego tematu z dzieć-

mi. Więc kształcą je w tym zakresie — ulica, pra-

sa brukowa i strony pornograficzne. W większości

przypadków tak jest. Jak Ty zdobyłeś swoją wiedzę

seksualną? Od rodziców czy inaczej? Podobnie jest

z pieniędzmi — to ciągle trochę temat tabu. Istnieją

liczne programy TV i radiowe audycje omawiające

ekonomię i pieniądze. A mimo to ciągle nie mamy

wzorów rozmów z dziećmi.

Z

asada

6

Rozmawiaj o pieniądzach

Andrzej Fesnak

33

Chyba będę miał pod górkę w życiu finansowym

skoro nie chcecie mi pomóc!

Andrzej Fesnak

34

Córka mojej znajomej, doradczyni finansowej

w wieku 11 lat opanowała obsługę komputera fi-

nansowego. Było to powodem smutnej anegdoty.

W szkole wychowawczyni zachęcała dzieci, żeby

się dobrze uczyły, ponieważ wtedy zdobędą pracę.

Na to dziecko zapytało rezolutnie czy dobre stop-

nie gwarantują pracę? Kiedy pani dała wymijającą

odpowiedź, dziecko stwierdziło, że ono chce takiej

pracy, by w wieku pani być milionerem. Nauczyciel-

ka odparowała — „Ty chyba nie wiesz, co mówisz,

wiesz, ile to jest?” „Oczywiście” — odpowiedziała

dziewczynka i wyjęła komputer finansowy. „Mam

lat 12 a pani 40, a więc mam 28 lat na zdobycie

miliona. Żeby w tym czasie mieć milion, to trzeba

odkładać 541 zł 80 gr miesięcznie na 10% w skali

roku”. Nauczycielka odparła — „Czy ty wiesz, ile ja

zarabiam?” Na co dziecko odpowiedziało — „Nie

wiem, ale zawsze pani podkreśla, że przecież do-

brze się uczyła i dlatego została nauczycielką!!!”

Jak się domyślasz, efektem tej rozmowy nie była

wdzięczność nauczycielki, że dowiedziała się, cze-

goś o finansach od uczennicy — tylko coś zgoła in-

nego. Komputer finansowy został zarekwirowany

a dziecko wróciło z uwagą w dzienniczku o niesto-

sownym zachowaniu. Mama dostała zaproszenie

na rozmowę do pani nauczycielki.

Tyle szkoła.

Jak rozmawiasz z dziećmi o pieniądzach? Z filmu

„Ojciec chrzestny” pamiętamy, że przy stole nie

Andrzej Fesnak

35

rozmawiało się o interesach — taki był kodeks ro-

dziny Corleone. Skoro nie przy posiłkach, to może

regularne rozmowy wieczorne? A może wzorem

mistrza Platona przechadzasz się z dzieckiem

i w trakcie spaceru dyskutujesz? A może po prostu

nie bardzo wiesz, jak to robić — więc nie rozma-

wiasz wcale. Rozmowę o edukacji finansowej przej-

mą filmy o gangsterach albo o Janosiku? Niestety

pornografii finansowej jest więcej niż seksualnej.

Półsłówek, niedopowiedzeń, braku rzetelnych in-

formacji w dzisiejszej prasie znajdziesz mnóstwo.

A przecież chcesz, żeby dziecko miało właściwą po-

stawę i umiało rozmawiać o pieniądzach.

Innymi słowy

Jeżeli nie będziesz rozmawiać z dzieckiem o finan-

sach — to Twoją rolę edukatora przejmie kultura

masowa w swoim prymitywnym, sensacyjnym

i konsumpcyjnym stylu. Twoje dziecko zamiast

wzorów gangstera lub Janosika powinno z domu

wynieść właściwą postawę, a także umiejętność

rozmowy o pieniądzach…

Andrzej Fesnak

36

Wygląda na to, że sam będę musiał przejść swoją drogę

finansowej edukacji.

37

Co to znaczy kultura pieniądza? Trudne do wyja-

śnienia, ale intuicyjnie łatwe do zrozumienia. To

należyty respekt dla pieniędzy. Ludzie, kiedy jest im

źle, uważają, że nigdy się nie zmieni i że zawsze będą

w dołku finansowym. Kiedy jest im dobrze, myślą, że

strumienie pieniędzy będą płynęły zawsze i nie cenią

tego, co mają. Wpadają w pułapkę obracania duży-

mi kwotami, wydawania coraz więcej etc. W efekcie

obracają dużymi kwotami, ale niewiele mają.

Dla przykładu: Wojtek jest menedżerem singlem

i zarabia 15 000 zł. Jeździ BMW, ma apartament

luksusowo wyposażony w najlepszy sprzęt RTV

oraz AGD. Na wakacje jeździ za granice 2 razy

w roku. Na 2 kartach kredytowych jest 45 000 zł

długu. Samochód jest na kredyt z ratą 2500 zł, kre-

dyt mieszkaniowy to rata 4500 zł.

Jacek natomiast pracuje jako pracownik etatowy za

5000 zł, a na życie wydaje 2000 zł. Na koncie ma już

uzbieranych 390 000 zł. Z oprocentowania rocznego

w skali roku wychodzi mu już 3250 zł dożywotniej

renty kapitałowej, nawet gdyby przestał pracować.

Z

asada

7

Ucz się samemu kultury

pieniądza i naucz jej Twoje

dziecko

Andrzej Fesnak

38

Czy szkoła nauczy nas kultury pieniądza?

A może powinni rodzice?

Andrzej Fesnak

39

Jacek zarabia 60 000 zł rocznie, Wojtek 180 000 zł

rocznie. Który z nich jest zamożniejszy?

Jak widać, różni ich fundamentalne podejście do

pieniędzy. Szacunek do pieniędzy oznacza rozwagę

i zrozumienie, że zarabiamy je ciężko i wcale nie

ma pewności, czy będziemy je w przyszłości zara-

biać!

Nie tak łatwo jest znaleźć cel finansowy. Przydała-

by się Twoja pomoc… Kultura pieniądza oznacza:

umiejętność posługiwania się pieniędzmi,

planowanie przepływów finansowych,

zarządzanie długami,

ochronę kapitału,

transfer kapitału przez pokolenia.

Jak widzisz, znacznie szerzej ujmuje zagadnienie

pieniędzy niż tylko samo wydawanie. Problem po-

lega na tym, że kultury pieniądza nas nie uczą. To

powinniśmy wiedzieć sami — tak jak i dobre wy-

chowanie powinno się wynieść z domu.

A jakie wychowanie finansowe wyniesie z domu

Twoje Dziecko? Czego masz zamiar je nauczyć?

Że pieniądze łatwo przychodzą i łatwo odcho-

dzą?

Że zdobycie pieniędzy jest bardzo ciężkie?

Że nie ma co się przejmować finansami?

Że należy planować finanse?

Andrzej Fesnak

40

Pytania można mnożyć, ale tylko Ty możesz udzie-

lić na nie właściwej odpowiedzi.

Innymi słowy

Kultura pieniądza to nastawienie dzieci do pienię-

dzy wyniesione z domu.

Czego dzieci nauczymy — to będą robić przez całe

życie i przekazywać wnukom i prawnukom.

Andrzej Fesnak

41

Nie tak łatwo jest znaleźć cel finansowy.

Przydałaby się Twoja pomoc…

42

Mówiliśmy już o edukacji duchowej. W konsumpcyj-

nym i materialistycznym społeczeństwie istnieją ten-

dencje do oceniania ludzi przez pryzmat pieniędzy.

Rankingi bogactwa mają swoją wartość, ale nie tylko

o ten aspekt tutaj chodzi. Od kilku lat moderuję kon-

ferencje MDRT® w Polsce. Milion Dollar Round Ta-

ble to organizacja, która powstała w 1927 roku w USA

— założona przez 32 osoby. Dziś jest to prestiżowa,

międzynarodowa organizacja najlepszych sprzedaw-

ców produktów i usług finansowych. Skupia ponad

30 tys. członków z 74 krajów, również z Polski. Celem

działania jest podnoszenie standardów produktyw-

ności, świadczenie usług finansowych, propagowanie

profesjonalnej wiedzy oraz wzorów etycznego działa-

nia. MDRT® proponuje swoim członkom, aby dążyli

do równowagi życiowej. Stan równowag osiągnięty

jest wtedy, kiedy oprócz pieniędzy i kariery zawodo-

wej jest czas na inne ważne dziedziny życia, takie jak:

zdrowie,

rodzina,

rozwój duchowy,

Z

asada

8

Naucz, że pieniądze to rzecz

nabyta, a wartość człowieka ma

kilka wymiarów

Andrzej Fesnak

43

edukacja,

finanse,

służba obywatelska,

kariera,

I tylko wtedy, gdy rozkładamy czas równomiernie

na wszystkie te aspekty, można mówić o harmonii

i równowadze w życiu.

Znam kilku prezydentów MDRT®, robiłem z nimi

wywiady prasowe. Znam także innych związanych

z MDRT® milionerów i ludzi bogatych z Anglii,

USA, Kanady, Indii a także Polski. Są jednocze-

śnie skromni, mili, serdeczni i sympatyczni. Dba-

ją o rozwój zgodnie z filozofią MDRT®. Wartość

w ich przypadku tworzy suma i wypadkowa tych

wszystkich aspektów. Jak twierdzą filozofowie,

przychodzimy na ten świat nadzy i odchodzimy, nie

zabierając niczego. Co pozostawiamy? Jedni — tak

jak cesarz Szahdżahan po śmierci swojej ukochanej

żony Mahal pozostawił świątynię Taj Mahal, którą

podziwia świat do dzisiaj.

Inni pozostawili po sobie miliony zgładzonych ist-

nień, komory gazowe, obozy pracy, pola śmierci —

jak Hitler, Stalin, Pol Pot. Jedni zostawiają dzieła

abstrakcyjne, jak Einstein, inni piękne piosenki, jak

Beatlesi. Niezależnie od tego, czy zostawia się rze-

czy dobre czy złe, pozostają zawsze dwa wymiary:

duchowy,

materialny.

Andrzej Fesnak

44

Za mną bagaż moich dotychczasowych doświadczeń.

Przede mną morze możliwości.

Andrzej Fesnak

45

Dobrze byłoby, gdybyśmy naszym dzieciom pozo-

stawili nie tylko zamożność, ale wiedzę, jak z niej

korzystać. Nie tylko zasobne konta bankowe, ale

i właściwą postawę, jak zachować z trudem zdoby-

ty status. Świat dzisiejszy — ogarnięty konsumpcją

i reklamą — uczy zasady że „mieć” jest najważniej-

sze i kształtuje wizję człowieka. Mniej dobrze było-

by gdybyśmy pozostawili tylko wartości duchowe.

Przykazania, idee, nakazy i zakazy — ale bez żadnej

zamożności. Nasze słowa nie poparte wartościami

materialnymi będą miały mniejszą siłę działania.

O wiele lepiej byłoby pozostawić jedno i drugie.

Samo bogactwo i zamożność to z pewnością nie

jedyny wymiar. Jeden z najważniejszych i najistot-

niejszych, ale tylko w harmonii z innymi. I nie jest

istotne, co w danym momencie ma człowiek, ale

do czego dąży i co chce osiągnąć, oraz sposób, jak

to robi. Wzloty i upadki firm, instytucji oraz oso-

bistych fortun pokazują wyraźnie, że pieniądze to

rzecz nabyta. Nie są jedyną wykładnią wartości

człowieka. Co ważne, ponieważ są nabyte, to moż-

na je zawsze nabyć i zwiększyć stan posiadania albo

stracić i zbiednieć.

Ważne jest, aby pamiętać, że są różne wymiary

i należy postrzegać zamożność jako coś, co jest

w czasowym naszym posiadaniu. Jeżeli nie będzie

ona poparta wartościami duchowymi — istnieje

niebezpieczeństwo szybkiej utraty bez możliwości

odbudowania. Ale trud zadany sobie i dziecku, aby

Andrzej Fesnak

46

w etyczny sposób bogaciło się i dążyło do zamożno-

ści, pozwoli mu zawsze ją zdobyć.

Innymi słowy

Stoi przed Tobą trudne zadanie. Należy pokazać

dziecku, że pieniądze są ważne, a nawet bardzo

ważne w wielu momentach życia. Ale nie są jedyną

miarą wartości ludzi ani jedynym aspektem przez

który należy ludzi postrzegać. Pieniądze i rozwój

duchowy to właściwe perfekcyjne połączenie.

Z właściwym planem finansowym mogę szybować

przez życie…

47

Dale Carnegie w swoim światowym bestsellerze „Jak

zdobyć przyjaciół” opisuje historię Andrew Carnegie

— potentata handlu stalą. Przybył jako ubogi imi-

grant do USA. Ponieważ zaznał w domu biedy, chciał

zmienić swój los i stał się jednym z najbogatszych lu-

dzi w Ameryce i na świecie. A zatem nie tyle jest waż-

ne, co masz teraz, ale co zamierzasz osiągnąć. Nie jest

ważne, skąd wieje wiatr — jak mówią żeglarze, ważne

jest, dokąd płyniesz. Zaproszony zostałem kiedyś do

TVN CNBC. Pani redaktor przeczytała maila „Mam

25 lat i 50 000 zł. Co mam robić, czy mam inwesto-

wać w zieleniak czy w firmę transportową?”. I ja jako

ekspert miałem odpowiedzieć na to pytanie i doradzić

temu widzowi. Moja odpowiedź byłą następująca:

„Podziwiam kogoś, kto ma 25 lat i 50 000 zł, ponie-

waż znam ludzi , którzy 25 lat pracują i nie mają ta-

kiej kwoty na koncie. Jeśli zatem ten ktoś zarobił te

pieniądze — nie potrzebuje mojej rady, bo umie za-

rabiać. Zakładam, że pieniądze są zarobione legalnie

i płaci podatki — niech więc kontynuuje i trzymam

kciuki. Gorzej jest, jeśli te pieniądze dostał — bo to

tylko jest kwestia czasu i ich nie będzie.

Z

asada

9

Naucz, że nie jest ważne, ile się

ma na początku — ważne, co

się chce osiągnąć

Andrzej Fesnak

48

Z właściwym planem finansowym mogę szybować

przez życie…

Andrzej Fesnak

49

Nie ma znaczenia, czy to będzie zieleniak czy firma

transportowa — należy robić to, co się kontroluje,

rozumie i ma na to wpływ. Jeżeli się tego nie robi —

nie będzie i tak efektu. Jeśli ktoś kupuje pietruszkę

za 50 000 zł, czy to oznacza, że będzie mieć biznes?

A jeżeli kupił 2 używane ciężarówki — to czy z tego

wynika, że utrzyma się jako firma na rynku i będzie

zarabiać?”.

Poradziłem, aby połowę kwoty przeznaczył na

edukację ponieważ jest to paszport do zarabiania

pieniędzy. Jeśli tak zrobi z pewnością będzie mógł

zarabiać dalej. Zdziwiona pani redaktor zapyta-

ła: „Czy zatem pieniądze są przeszkodą w robie-

niu biznesu?”. I moja odpowiedz była, że raczej

tak. Kiedy się je ma na początku — nie ceni się ich

wcale i łatwo wydaje. A potem ani nie ma biznesu,

ani pieniędzy. Lepiej jest zacząć bez pieniędzy, ale

z dobrym planem działania. To gwarantuje więcej.

Nie jest istotne, ile się ma na początku. Ważny jest

kierunek działań, pragnienie, aby być zamożnym,

odpowiednia postawa. Jeżeli pragniesz tego dla

Twego dziecka — ma szansę się to wydarzyć. Po-

winno się wydarzy, jeżeli będziesz systematycznie

działać w tym kierunku. A zatem nie ma to znacze-

nia, czy zarabiasz średnią krajową czy więcej, czy

pochodzisz z rodziny zasobnej finansowo czy nie.

Ważne jest, abyś tę szansę dał i stworzył Twojemu

dziecku. Nawet jeśli to pragnienie wydaje się nie-

możliwe teraz i jest trudne do osiągnięcia — ma

zawsze szansę zostać w pełni zrealizowane! Miasto

Andrzej Fesnak

50

lub miejscowość w której mieszkasz, nie ma zna-

czenia. To w dzieciach drzemie ogromny potencjał,

a nie w geografii. Przecież nie wiemy, kim będą

w przyszłości!!!

Raczej nie mamy tu przedmiotów takich, jak kul-

tura pieniądza, planowanie finansowe i zarządza-

nie finansami osobistymi. A przydałoby się. Może

rodzicie nauczą? O ile pamiętam, to jedynie Anna

— matka małego Henryka — przepowiada mu już

od kołyski, że będzie sławny. Jego ojciec Marcel-

lino nie był tego zdania, ponieważ Henryk był 18.

dzieckiem w rodzinie, „słabowity” — jak się to wów-

czas mawiało, Ojciec więc „nie za zbytnio” wierzył

w przyszłość Heńka. Dlatego wolał, aby ten chodził

do pracy i pomagał w utrzymywaniu rodziny. Mały

Heniek w wolnych chwilach uciekał do szkoły (do

szkoły a nie ze szkoły), bowiem matka zachęcało

go do nauki. W szkole wspomagał go ksiądz Bron-

zetti, ucząc śpiewu w szkolnym chórze. Tylko ta

dwójka osób wspierała Heńka, a matka od dziec-

ka nazywała go „królem śpiewaków”. Minęło „parę

chwil” związanych z wychowaniem dziecka. W 25

lat po urodzeniu — świat usłyszał o Enrico Caruso

i okrzyknął go „Królem Tenorów”. Niedługo minie

100 lat od jego śmierci, ale jego sława trwa nadal

i nazwisko Enrico Caruso jest znane każdemu nor-

malnie wykształconemu człowiekowi.

Czy trudnej jest „zrobić pieniądze”, czy „zrobić ład-

ny tenorowy głos” u dziecka?

Andrzej Fesnak

51

Pierwszy plan finansowy to bardzo ważna rzecz!!!

Andrzej Fesnak

52

Innymi słowy

Nie jest istotne, jaki status materialny posiadasz

teraz Ty i Twoje dziecko, ważne jest, dokąd chcesz

pójść. WAŻNE JEST, CZY MASZ PRAGNIENIE

ABY TWOJE DZIECKO BYŁO ZAMOŻNE.

Czy traktujesz to już jako — „oczywistą oczywi-

stość”?

Andrzej Fesnak

53

Raczej nie mamy tu przedmiotów, takich jak kultura

pieniądza, planowanie finansowe i zarządzanie finan-

sami osobistymi.

A przydałoby się. Może rodzicie nauczą?

54

Niektórzy rodzice płacą dzieciom za dobre stop-

nie. Wielu jednak krytykuje tę metodę, twierdząc,

że jest ona niewłaściwa. Też jestem tego zdania,

że nie należy płacić dziecku za wykonywanie jego

obowiązków. Kieszonkowe to jedno, nagrody za

dobre osiągnięcia to drugie, ale nauka to podsta-

wowy obowiązek.

Tak jak sprzątanie własnego pokoju. Zatrudnianie

za pieniądze oznacza coś innego. Być może masz

jakiś biznes lub ktoś z Twojego otoczenia ma biz-

nes i może zatrudnić Twoje dziecko.

Wspomniany Robert Kiyosaki pisał w swojej książ-

ce, że zatrudniał go ojciec przyjaciela i kazał wy-

konywać kilka tygodni pracę za małe pieniądze.

Któregoś dnia Robert i jego przyjaciel Michael się

zbuntowali i powiedzieli, że nie będą u niego już

pracować za takie pieniądze. Ojciec Michela bar-

dzo się ucieszył i powiedział, że po to ich długo

wykorzystywał, żeby zrozumieli, że należy myśleć

o biznesie, a nie o pracy. Nie każdy chce nauczać

dziecka przedsiębiorczości — choć każdy powinien

Z

asada

10

Nie stroń od zatrudniania

dziecka za pieniądze

Andrzej Fesnak

55

to robić. Postawa probiznesowa jest ważna i do-

bra, bo daje nastawienie na działanie i spowoduje

kiedyś przyrost pieniędzy dzięki podjętym czynno-

ściom. Pieniądze można płacić nie za dobre stop-

nie, odrobione lekcje czy posprzątany pokój, ale po

to, aby dziecko wiedziało, jak się nimi posługiwać

i jak się je zarabia. Nawet osoba, która życzy dziec-

ku tylko pracy etatowej, a nie bycia biznesmenem,

powinna zatrudnić gdzieś swojego nastolatka. Naj-

lepiej w korporacji McDonalda za kilka złotych na

godzinę. To firma, która płaci mało, a dużo wyma-

ga i dzieci mogą nauczyć się sumienności i ładu

korporacyjnego. Dzisiejsze rozwydrzone nastolatki

w miastach uważają za coś oczywistego, że należy

się im kieszonkowe pozwalające na kawę czy inne

napoje w kultowych klubach i kawiarniach. Kosztu-

ją one tam zwykle kilkanaście złotych. Konfronta-

cja sytuacji, w której pracuje się na takiego drinka

3 godziny dobrze robi młodym osobom, ponieważ

pozwala nabrać szacunku do pieniądza. Zatrud-

nianie we wcześniejszym wieku też jest istotne,

ponieważ pokazuje relacje pomiędzy wydawanymi

pieniędzmi i tym, co można za nie dostać, a nakła-

dem czasu i wysiłku koniecznym do ich zarobienia.

W latach 60. ubiegłego wieku, kiedy chodziłem do

szkoły, konieczne było dostarczanie przymusowych

surowców wtórnych — makulatury i butelek — do

specjalnego punktu w szkole, prowadzonego przez

woźnego. Był to jeden z elementów, który wpływał

na stopień z zachowania i niespełnienie tych kry-

Andrzej Fesnak

56

teriów uniemożliwiało ocenę bardzo dobrą. Przy-

najmniej tak było w mojej szkole. Gazety w domu

były więc z obowiązku, z dostarczenia makulatury

wywiązałem się szybko. Niestety moja rodzina nie

zużywała 12 butelek octu i oleju. A tylko butelki

z octu i oleju oprócz butelek po wódce można było

oddawać.

Tak więc dzięki zadaniom szkolnym jako dzieci mu-

sieliśmy chodzić po śmietnikach i zdobywać butel-

ki po wódce. Nie miałem jeszcze pojęcia wówczas

o prospectingu ani marketingu i nie wiedziałem, co

to jest grupa docelowa. Ale dość szybko zauważyli-

śmy, że we właściwych śmietnikach w stosownych

miejscach można łatwo znaleźć odpowiednią liczbę

butelek po wódce.

Kiedy obligatoryjne 12 butelek lądowało na szkol-

nej zbiórce — nadmiar można było spieniężyć po 1

zł za sztukę.

Zauważyliśmy także większą postawę probizne-

sową u chłopców oraz zamiłowanie do estetyki

u dziewcząt. Koleżanki z klasy jakoś nie bardzo

chciały chodzić z nami po śmietnikach, ale chętnie

odkupowały od nas butelki, aby spełnić obowiązek

dostarczenia surowców wtórnych i mieć oceną bar-

dzo dobrą ze sprawowania. Przez wiele lat zapo-

mniałem o dziecięcych wspieraniach środowiska

metodą recyklingu.

Andrzej Fesnak

57

Moja Mama zrobiła mi plan finansowy.

Jest powód do radości, prawda?

Andrzej Fesnak

58

Temat pojawił się ponownie w ćwierć wieku po

opuszczeniu szkoły. Odwiedziła mnie kiedyś sa-

mochodem rodzina ze Szwecji, gdy mieszkałem

w Berlinie Zachodnim. Dziecko odkryło raj na uli-

cach. W Berlinie panował zwyczaj rzucani puszek

po napojach na ulicę. Walały się puszki po Pepsi,

Coli i piwie Hansabier. Okazało się, że w Szwecji za

pustą puszkę można było dostać parę öre. Dobrze,

że rodzina przyjechało Volvo — było gdzie upchać

2 worki, które Michel nazbierał.

Dzisiejsza szkoła nie wymaga chodzenia od dzieci

po śmietnikach, ale możemy sami pokazując im za-

leżność między czasem i wysiłkiem i zarobionymi

pieniędzmi. Im wcześniej to zrozumieją tym lepiej

i łatwiej będzie im w życiu.

Innymi słowy

Im wcześniej zaczniesz nauczać dziecko, że pienią-

dze są związane z czasem i wysiłkiem — tym łatwiej

dziecko pojmie te zależność i będzie bardziej sza-

nować dostawane od Ciebie pieniądze. Jest szansa,

że tym bardziej doceni Twoje starania i działania

związane z zarabianiem.

Andrzej Fesnak

59

Zamożność się nie pojawi od razu po dotknięciu

czarodziejską różdżką. To długi proces i masz na to

najwyżej 25 lat!!!

60

Do liczenia przepływów — a zwłaszcza wartości

pieniądza w czasie służy komputer finansowy. Jest

to jedyne narzędzie do tego celu. Szacować nato-

miast można różnymi sposobami. Chodzi nie tyle

o precyzyjny wynik, co o rząd wielkości. A zatem

praktyczna lekcja wiedzy finansowej. Słyszałeś

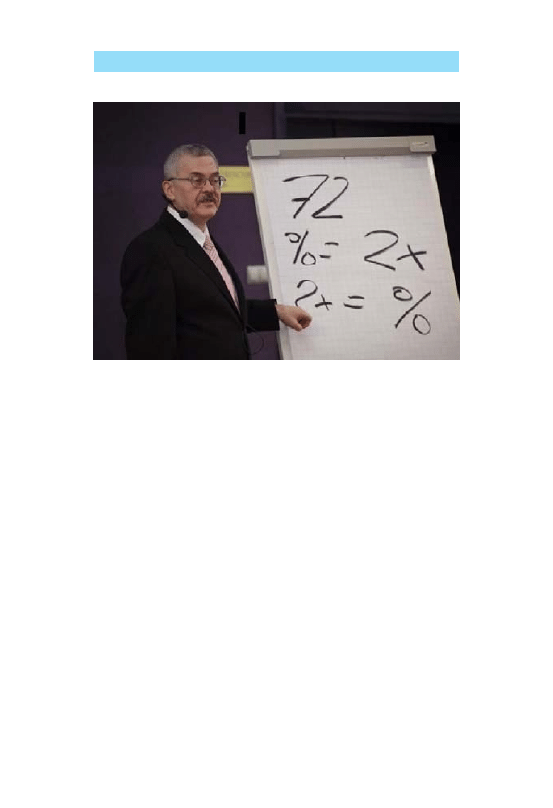

pewnie o regule 72, mówiącej o podwojeniu kapi-

tału. Wiele osób ją zna. Znam nawet takich, którzy

są nią zafascynowani, i takich, którzy chełpią się jej

znajomością. Dla przypomnienia:

72 dzielone prze stopę procentową pokazuje

okres podwojenia kapitału.

72 podzielone przez okres podwojenia kapitału

pokazuje stopę procentową, która to umożli-

wia.

Czyli 1000 zł złożone w Banku na 6% po 12 latach

zamieni się na 2000 zł.

72 : 6 = 12

Jeśli chcesz podwoić w 8 lat kapitał to musisz zain-

westować na 9%.

72 : 8 = 9

Z

asada

11

Ucz siebie i dziecko szacować

przepływy finansowe

Andrzej Fesnak

61

To proste, ale reguła ta mówi o jednorazowo wpła-

conym kapitale.

A Ty pewnie wolisz miesięczne wydatki niż jedno-

razowy duży wkład, prawda?

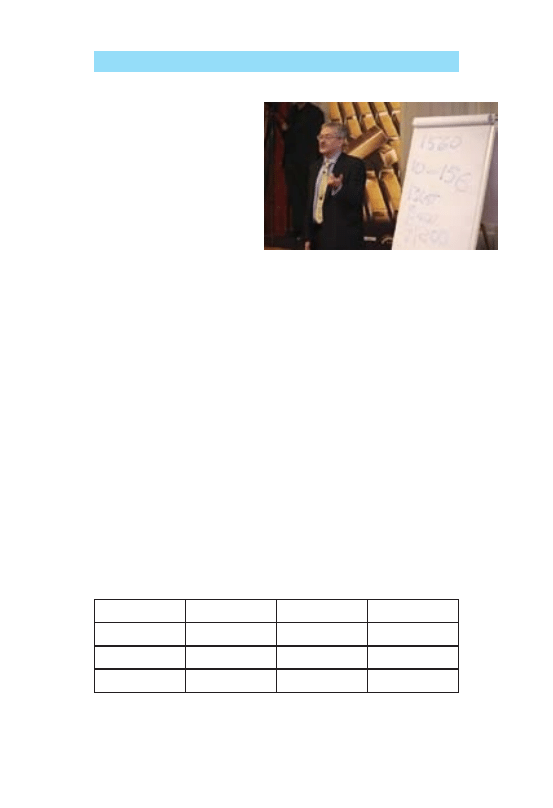

Czy słyszałeś kiedyś o regule 1560?

Pewnie nie, a jeśli słyszałeś, to jedynie od kogoś,

kto był na moim szkoleniu. Innej możliwości nie

ma ponieważ tę regułę wymyśliłem sam i sam ją

napisałem, aby ułatwić ludziom szacowanie.

Jak można samemu wymyślić regułę finansową?

To bardzo proste — wystarczy mieć osobowość

twórczą, a nie odtwórczą!!!

Zróbmy analogię. Są gospodynie, które muszą piec

ciasta według przepisu i bez niego nic nie zrobią.

Andrzej Fesnak

62

Ale są też takie, które

są w stanie wymyślać

własne nowe oryginal-

ne recepty. Jeśli taka

gospodyni upiekła kil-

kaset razy ciasto, to wie

co można zrobić z ki-

lograma mąki, kostki

masła i 5 jaj. Ponieważ

nauczam o finansach codziennie, zastanawiałem

się, co zrobić, aby ułatwić szacowanie. Wymyśliłem

na podstawie obliczeń tę regułę. To, co otrzymu-

jesz to nie jest dokładny wynik.

Pozwala Ci on jednak zorientować się i w przybli-

żeniu oszacować rząd wielkości. Do dokładnego

liczenia służy komputer finansowy. Do szacowania

wystarczy ta reguła.

Jeżeli podzielisz 1560 przez stopę procentową,

otrzymasz czas potrzebny do podwojenia kapitału.

Jeżeli podzielisz 1560 przez czas podwojenia ka-

pitału — otrzymasz stopę procentową, która to

umożliwia.

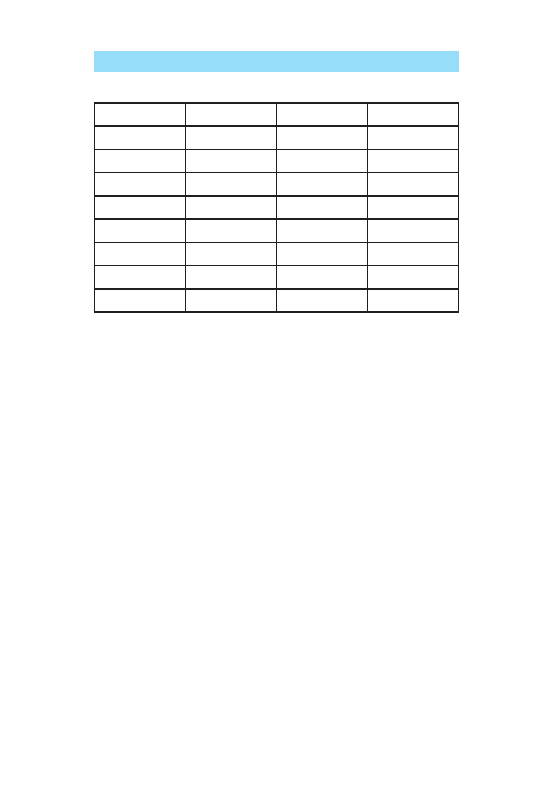

Zależności poniższe pokazuje tabelka.

1560

%

Miesiące

Lata

1560

1

1560

130

1560

2

780

65

1560

3

520

43,3

Andrzej Fesnak

63

1560

4

390

32,5

1560

5

312

26

1560

6

260

21,7

1560

7

223

18,7

1560

8

195

16,3

1560

9

174

14,5

1560

10

156

13

1560

11

142

11,8

1560

12

130

10,8

Jak to zinterpretować?

Jeżeli masz produkt finansowy dający Ci 6% w ska-

li roku i oszczędzasz co miesiąc — to potrzebujesz

260 miesięcy, aby podwoić kapitał. Załóżmy, że

odkładasz po 100 zł miesięcznie na 6% w skali

roku. Przez 260 miesięcy wpłaciłeś 26 000 zł a na

koncie masz dzięki procentowi składanemu około

52 000 zł.

Jeżeli chcesz w 156 miesięcy podwoić kapitał, to

potrzebujesz oprocentowania na poziomie 10%

w skali roku. Prze 156 miesięcy wpłacałeś po 100 zł

na konto, czyli wpłaciłeś 15 600 zł. Jeżeli dziś stan

konta wynosi około 31 200 zł to znaczy, że konto

dawało Ci około 10% w skali roku.

Interpretacja jest prosta i oddaje w uproszczeniu

rząd wielkości. Dzięki tej metodzie szacowania mo-

żesz w przybliżeniu odpowiedzieć sobie, co daje re-

Andrzej Fesnak

64

gularne inwestowanie. Mo-

żesz również opowiedzieć to

Twojemu dziecku.

Innymi słowy

Aby obliczać przepływy fi-

nansowe

uwzględniające

wartość pieniądza w czasie,

należy używać komputera

finansowego. Możesz jednak

szacować przepływy, korzy-

stając z prostych reguł. Nie

dają dokładnego wyniku, ale

pokazują Ci rząd wielkości.

Dzięki temu możesz już w pamięci szacować efekty

produktów finansowych lub planować konkretne

działania.

Komput

er finanso

w

y do licz

enia zamo

żności

65

Coaching to jedno z wielu modnych słów przeję-

tych z języka angielskiego, które nie ma rozsądnego

odpowiednika w języku polskim. Weekend można

nazwać końcówką tygodnia, ale brzmi to dziwnie,

prawda? Tak samo jest z coachingiem. Jest to ro-

dzaj nauczania (pouczania) douczania, po to aby

w przyjemnej atmosferze dawać wskazówki do roz-

woju kompetencji i podnosić je na wyższy poziom.

Oczywiście musisz samemu coś umieć, aby pouczać

innych — nawet jeśli jest to Twoje własne dziecko.

Podstawowy problem coachingu polega na tym, że

mamy być w roli mentora, a nie zgryźliwego peda-

goga, który wywyższa się i poucza. Wiem, że nikt

nie jest prorokiem w swoim domu. Dlatego jest

to szczególnie trudne. Coaching jest niewątpliwie

rozmową. Zadasz więc pytanie, czym się różni roz-

mawianie o pieniądzach od coachingu?

Kiedy pisałem o rozmawianiu, miałem na myśli

przede wszystkim — poruszaj ten temat. Coaching

ma jednak kilka ważnych cech charakterystycz-

nych, o których należy pamiętać:

Z

asada

12

Stosuj coaching finansowy

Andrzej Fesnak

66

Stwórz miłą i dobrą atmosferę. To ma być coś w ro-

dzaju mądrej pogawędki z mądrym przyjacielem.

Obie strony chcą porozmawiać, obie cieszą się ze

spotkania, obie udzielają sobie ważnych informacji.

Rozmawiaj zawsze o jakimś konkrecie — szczegó-

le, który pokazujesz. Rozmowa ogólna o wszystkim

jest też ważna, ale chodzi o to, żeby umieć podej-

mować decyzje, realizować konkretne działania.

Znajdź zawsze pozytywny element, który chwalisz,

dziecko ma wiedzieć, co robi dobrze i co ma konty-

nuować. Ma wiedzieć, jakie elementy zachowania,

działania, świadomości — są pożądane i należy je

kontynuować i rozwijać. Zrób np. z dzieckiem za-

bawę w liczenie w pamięci. Wykorzystaj wspólne

zakupy i niech dziecko liczy, ile kosztują zakupy,

które wspólnie robicie. Tak aby mniej więcej było

wiadomo, ile trzeba zapłacić w kasie.

Jeśli chcesz coś zmienić w zachowaniu, powiedz,

co zaobserwowałeś i jakie to rodzi interpretacje

lub obawy. Powiedz, co można zrobić lepiej i w jaki

sposób — udzielając precyzyjnej wskazówki.

Mów o jednym konkrecie, a nie o wszystkim na raz.

Oczekiwanie, że dziecko zrozumie, co ma zmienić

po chaotycznej Twojej wypowiedzi, jest mało real-

ne i prowadzi do frustracji po obu stronach. Lepiej

omów dobrze jedną rzecz zamiast „po łebkach” kil-

kanaście.

Andrzej Fesnak

67

Czy jestem warta tego,

aby ze mną rozmawiać o pieniądzach?

Czy możesz mnie nauczyć, jak mam być zamożna?

Andrzej Fesnak

68

Warren Buffet — człowiek legenda, inwestor gieł-

dowy — bez wątpienia nie narzekał na brak pie-

niędzy. Kiedyś grał w golfa i za prawidłowy strzał

do dołka gracze płacili sobie po 20 $. Nagle jeden

z graczy rozochocony grą zaproponował podniesie-

nie kwoty do 200$ i Warren wycofał się z gry. Czy

nie miał pieniędzy?

Ten miły starszy pan w wieku 80 lat mógłby do koń-

ca życia grać w golfa i płacić za zły strzał po 200$.

A gdyby miał żyć nie do 100 lat, jak życzymy, ale do

120 lat jak poucza Talmud to jest to 40 lat.

Grając w golfa 10 godzin dziennie, mógłby mieć

w ciągu godziny 10 strzałów. 10 strzałów x 10 go-

dzin x 365 dni x 40 lat = 1 460 000. Gdyby za każdy

miał zapłacić po 200 $ to wydałby 292 000 000.

292 miliony dolarów to bardzo duża kwota. Ale

Warren ma 62000 milionów dolarów. W takim ze-

stawieniu wydaje się to niewiele. A już z pewnością

stać było Warrena na jeden zakład i jeden strzał za

200$. Warren jednak się wycofał.

Co powiedział? „Głupi w małych sprawach — to

i głupi w dużych”. Nie uważam jego zachowania

za skąpstwo, tylko za bardzo rozsądne traktowa-

nie pieniędzy. To przejaw kultury pieniądza. Jeśli

więc widzisz jakieś działania, które budzą niepokój

— rozmawiaj o tym. Powiedz, co poprawić i w jaki

sposób to osiągnąć. Jeżeli oczekujemy określonych

zachowań, to powinniśmy o nich poinformować.

Dzieci same się nie domyślą, co się ma wydarzyć.

Andrzej Fesnak

69

Czy dowódca w wojsku czeka, aż żołnierze się sami

domyślą, czy wydaje rozkaz? Nie chodzi o to, abyś

musztrował dzieci tylko precyzyjnie powiedział,

czego oczekujesz. Regularne sesje coachingu finan-

sowego pomogą Ci w tym.

Innymi słowy:

Coaching finansowy to regularne rozmowy o pie-

niądzach z dziećmi. Powinny toczyć się w przyja-

cielskiej atmosferze, tak aby dzieci chętnie w nich

uczestniczyły. Jeśli w trakcie tych rozmów chcesz

skorygować jakieś zachowanie dziecka — to precy-

zyjnie wytłumacz, o co Ci chodzi, jakich rezultatów

oczekujesz i w jaki sposób mają być osiągnięte.

70

W trakcie jednej z konferencji MDRT® spotkałem

James Rogera. Jest doradcą finansowym pracują-

cym w Kanadzie. Rzecz wydawała się tuzinkowa

— kolejny specjalista z Zachodu, który opowie, jak

doszedł do sukcesu i został członkiem MDRT® —

Okrągłego Stołu Miliona Dolarów.

James powiedział rzeczy niezwykłe. Miał czterna-

ścioro rodzeństwa. W domu rodzinnym nie i brako-

wało pieniędzy. Kiedy został zapytany — czy rodzi-

ce są milionerami z uśmiechem odparł, że nie. Byli

zamożną rodziną, która korzystała z usług doradcy

finansowego i żyła zgodnie z planem finansowym.

To nauczyło go szacunku do pieniędzy i zrozumiał

wartość planowani finansowego. Ale najważniejszą

i najciekawszą rzecz James powiedział na końcu.

Swoją decyzję, że sam zostanie doradcą, podjął

podczas przygotowań do ślubu w Toronto. Jako

katolik odbywał nauki przedmałżeńskie w Koście-

le. I duża część tych nauk była poświęcona plano-

waniu finansowemu przyszłej rodziny. W Kościele

zaplanowali z żoną przepływy finansowe i sposób

budowania rodzinnej zamożności. Piętnaścioro

Z

asada

13

Planuj świadomie zamożność

Andrzej Fesnak

71

dzieci w Polsce to byłaby katastrofa finansowa. Na-

wet w Kanadzie bez planu finansowego byłoby to

znaczące obciążenie dla budżetu.

Ale najciekawsze jest to, że podwaliny własnej

zamożności — plan finansowy jak do niej dojść —

zdobył na naukach przedmałżeńskich w Kościele

katolickim!!! Kościół oprócz etycznych, moralnych

i religijnych wskazówek obdarował Jamesa także

praktycznym planem finansowym całego życia!!!

To piękny przykład połączenia wartości ducho-

wych i materialnych. Nikt chyba nie wątpi, że Ja-

mes od wielu lat jest milionerem służącym za przy-

kład wielu innym ludziom.

Zamożność można zaplanować. Pewnie nie otrzyma-

łeś planu finansowego całego życia w trakcie swoich

nauk przedmałżeńskich. I zapewne Twoje dziecko

też nie otrzyma. Wybierz się na Finanse Dziecka —

Finansowy Show Edukacyjny: Nauka. Aktywność.

Kompetencje. Nauczysz sie samemu planować fi-

nanse dziecka, bo przecież warto, prawda?

Innymi słowy

Zamożność można i należy zaplanować. W innych

krajach, jak np. Kanadzie, otrzymujesz taki plan

w takcie nauk przedmałżeńskich w Kościele ka-

tolickim. W Polsce musisz zrobić sobie ten plan

samemu. Potrzebną wiedzę, kompetencje i umie-

jętności zdobędziesz w trakcie Finansów Dziecka

— Finansowego Edukacyjnego Show: Nauka. Ak-

tywność. Kompetencje.

Andrzej Fesnak

72

To umiem złożyć sama.

Czy udzielisz mi instrukcji, jak złożyć różne działania,

abym była zamożna?

73

Przeczytałeś reguły. Zadaj sobie kilka pytań:

Czy zamożność Twojego dziecka jest ważna?

Czy warto ją osiągnąć stosując powyższe reguły?

Co w każdej regule jest głównym sednem sprawy?

Jak widzisz te reguły w odniesieniu do Twojego

Dziecka?

Z kim porozmawiasz o Twoich obawach

w związku z wdrożeniem tych reguł?

Jak możesz je przezwyciężyć?

Czego mógłbyś się nauczyć w trakcie Finansowe-

go Edukacyjnego Show. Nauka Aktywność Kom-

petencje? Możesz już od dziś zarabiać dodatkowe

pieniądze i inwestować je, aby stworzyć zamożność

Twojego dziecka.

Jeżeli uważasz, że ta tematyka jest interesują-

ca…

Przeczytałeś ten ebook i chciałbyś się podzielić

z innymi tymi informacjami…

Zakończenie

Andrzej Fesnak

74

Chciałbyś stworzyć plan finansowy kreujący za-

możność Twojego dziecka…

Interesuje Cię rozpowszechnianie wiedzy…

Chciałbyś być na Finansach Dziecka Finanso-

wym Edukacyjnym Show: Nauka. Aktywność.

Kompetencje…

Chciałbyś mieć kontakty z ludźmi, którzy myślą

podobnie…

…zapraszamy Cię do Programu Partnerskiego.

Zarejestruj się na stronie

Program partnerski znajdziesz na dole strony.

Bo chyba warto o nie zadbać, prawda?

75

Być może lubisz kino. Ja jestem trochę sentymen-

talny i lubię stare kino. Lubię Humphreya Bogar-

ta i film „Casablanca”. Nie tylko dla wspaniałego

jazzowego przeboju „As Time goes by” Hermana

Hupfelda. Pamiętasz ostatni dialog, ostatnie słowa,

które mówi Rick, czyli Bogey, do prefekta policji?

Sens jest taki: to może być początek wspaniałej

przyjaźni…

Dlaczego jestem sentymentalny? Bo wyobraziłem

sobie, że ten ebook to może być początek wspania-

łej przyjaźni…

Możesz zrobić 3 rzeczy:

Nic. Tak się dzieje najczęściej — dziękuję Ci

1.

zatem za przeczytanie mojego ebooka i życzę

oczywiście radośći życia i wielu sukcesów.

Chcesz się podzielić wiedzą zawartą w ebooku

2.

z innymi. Jak klikniesz w poniższy link — prze-

niesiesz się na stronę

i możesz polecić ebook innym osobom. Możesz

wysłać zaproszenie nawet do 5 osób. Mam na-

Podziękowania, pożegnanie,

a może…?

Andrzej Fesnak

76

dzieję, że zrobisz to dla swoich znajomych i dla

mnie.

Możesz również współpracować w propagowa-

3.

niu idei edukacji finansowej rodziców po to,

aby dzieci były zamożne i rozważne. Oznacza

to, że będziesz mógł dawać różnym osobom ra-

bat 300 zł. Rejestrując się jako Partner w Pro-

gramie Partnerskim, ustalasz sobie Kod Raba-

towy. Osoby, które poinformujesz, będą mogły

z tego rabatu skorzystać, gdy wybiorą się na

Finansowy Edykacyjny Show: Nauka. Aktyw-

ność. Kompetencje.

Dzieci rosną szybko. Czas mija. As time goes by…

Dziękuję Ci.

dr Andrzej Fesnak, EFC®

Document Outline

- O autorze…

- Wstęp

- Zasada 1 Płać Twojemu dziecku na początku

- Zasada 2 Płać sobie w zorganizowany sposób

- Zasada 3 Oddzielaj koszty utrzymania i wychowania od budowania dobrobytu

- Zasada 4 Zastanów się nad sensem „topienia” w zabawkach

- Zasada 5 Myśl o duchowym i intelektualnym rozwoju dziecka

- Zasada 6 Rozmawiaj o pieniądzach

- Zasada 7 Ucz się samemu kultury pieniądza i naucz jej Twoje dziecko

- Zasada 8 Naucz, że pieniądze to rzecz nabyta, a wartość człowieka ma kilka wymiarów

- Zasada 9 Naucz, że nie jest ważne, ile się ma na początku — ważne, co się chce osiągnąć

- Zasada 10 Nie stroń od zatrudniania dziecka za pieniądze

- Zasada 11 Ucz siebie i dziecko szacować przepływy finansowe

- Zasada 12 Stosuj coaching finansowy

- Zasada 13 Planuj świadomie zamożność

- Zakończenie

- Podziękowania, pożegnanie, a może…?

Wyszukiwarka

Podobne podstrony:

wartość przyszła, finanse

Finanse dziecka

Finanse dziecka

Zabezpiecz dziecku przyszłość

Wycieczki dla pracownik˘w finansowane ze rodk˘w ZF—S, Świadczenia rzeczowe z okazji Dnia Dziecka

prawo medyczne, odszkodowanie, "Polska": Kobieta, której dziecko przyszło na świat z poraż

CZYNNIKI RYZYKA DLA PRZYSZŁEJ CIĘŻARNEJ I JEJ DZIECKA

Lichtenberg Kokoszka Janiuk Ciaza i narodziny fundamentem przyszlosci dziecka

1.1.1.1 Wartość przyszła renty, PWR, Zarządzanie, SEMESTR V, Zarządzanie finansami

Rozliczenie i podzia wyniku finansowego za 2009 r, Świadczenia rzeczowe z okazji Dnia Dziecka

Dziecko przyszły człowiek sukcesu

Tylko Ty decydujesz o swojej finansowej przyszłości

Tylko Ty decydujesz o swojej finansowej przyszlosci

Wizja krachu finansowego „Drukarze przyszłości” Piramida finansowa cały czas puchnie dr Krzysztof

Pobudź inteligencję finansową swojego dziecka

tablice finansowe wartość przyszła

Ireneusz Tomczyk Tylko Ty Decydujesz o Swojej Finansowej Przyszłości

więcej podobnych podstron