Marek Grzybowski

Akademia Morska w Gdyni

, Obserwatorium Regionu Morza Bałtyckiego

Rozwój komodalnych korytarzy transportowych

w Europie Środkowo-Wschodniej. Studia przypadków

Europa Środkowa i Wschodnia –

analiza makroekonomiczna

Europa Środkowa i Wschodnia (EŚiW) należy do najdy-

namiczniej rozwijających się regionów, choć i tu w większo-

ści krajów odczuwa się w ostatnim okresie znaczne pogor-

szenia koniunktury w wyniku zawirowań w strefie euro.

Prognozy dotyczące wzrostu gospodarczego w Europie Środ-

kowej i Wschodniej

znacznie obniżyły się w ostatnich mie-

siącach. Na początku 2013 r. eksperci Instytutu CEED sza-

c

owali, że w tym roku wzrost PKB wyniesie 2,7% i będzie

niższy o 1,9% w stosunku do 2012 roku. Prognoza ta wynika

z ni

ższych szacunków dla ośmiu spośród czternastu państw

Europy Środkowej, przede wszystkim dla Republiki Czeskiej

i Węgier

.

Ważne miejsce w kontaktach gospodarczych EŚiW zajmu-

je sąsiednia Ukraina i Federacja Rosyjska. Zgodnie z oceną

analityków z Ukraińskiej Agencji Kredytowo-Ratingowej

w 2013 r. wzrost gospodarczy na Ukrainie wyniesie 0,2–

0,7%, a inflacja 8–

9%. Agencja zakłada, że konsumpcja

wewnętrzna wzrośnie w 2013 r. o 12–16%, a średnia płaca

nominalna wzrośnie o 6–8%

. Rosja zaliczana jest do grupy

państw o najszybszej dynamice rozwoju gospodarczego (tak

zwanej grupy BRIC – Brazylia, Rosja, Indie, Chiny), ale

wciąż zależna jest od eksportu surowców energetycznych.

Rosyjscy analitycy szacują, że aby jej gospodarka rozwijała

się w tempie 5–6 % rocznie (obecnie 3–4 %), to corocznie

cena ropy naftowej powinna wzrastać o 20 dol. Podkreśla

się, że duże rosyjskie przedsiębiorstwa osiągnęły konieczny

po

ziom inwestycji w sferze produkcji i nadszedł czas na

firmy średnie i małe. Rosja już uprościła procedury podat-

kowe dla firm. Upraszcza s

ię procedury związane z rejestra-

cją przedsiębiorstw [Perszkina 2013]. Sąsiadujące na półno-

cy z EWiŚ Finlandia, Dania i Szwecja znajdują się w czo-

łówce państw o wysokim poziomie innowacyjności. Na pół-

nocy, w Regionie Bałtyckim znajdują się społeczeństwa

o

najwyższym stopniu informatyzacji, co dla Europy Środ-

kowo-Wschodniej jest istotnym wsparciem przy podejmo-

waniu wspólnych projektów rozwojowych w UE. Atutem

Regionu Morza Bałtyckiego jest to, że region ten jest stabil-

ny politycznie [State 2011].

W Europie

Środkowej (kraje należące do UE) są 73 regio-

ny NUTS 2

. Aż 22 cechują się PKB niższym o 50% od śred-

niego poziomu PKB dla UE [Europejska 2006]. Akcesja 10

państw Europy Środkowej i Wschodniej w 2004 r. zwiększy-

ła liczbę ludności UE o 20%, a Rumunii i Bułgarii dwa lata

później o 6,3%. Natomiast PKB Unii Europejskiej wzrósł

w 2004 r. jedynie o 4,5%, a w 2007 r. o 1% [Sawicz 2012].

1

CEED Institute, http://ceedinstitute.org/page/143, (2012-03-15).

2

Kolejna prognoza rozwoju gospodarczego Ukrainy w 2013 r. http://kiev.

trade.gov.pl/pl/aktualnosci/article/a,34373,.html, (2013-03-04).

Europa Środkowa i Wschodnia –

otoczenie bliższe

Powiązania gospodarcze Europy Środkowej i Wschodniej

rozwijają się wielokierunkowo. Swoje interesy dostrzegają tu

zarówno

państwa „starej” UE, Rosja, a także Chiny. Te inte-

resy generują rozwój korytarzy transportowych i rozwój

transportu komodalnego. Ważnym czynnikiem w tym proce-

sie jest fakt, że w najbliższym otoczeniu funkcjonują dwa

obszary nadmorskie: Region Adriatyku i Region Morza

Czarnego.

Wokół Adriatyku położone są: Albania, Bośnia i Herce-

gowina, Chorwacja, Włochy, Słowenia oraz Czarnogóra.

Wokół Morza Czarnego usytuowane są: Armenia, Azerbej-

dżan, Bułgaria, Gruzja, Grecja, Mołdowa, Rumunia Rosja,

Turcja oraz Ukrain

a. Państwa położone wokół Adriatyku

i Morza Czarnego w różnym stopniu powiązane są z Unią

Europejską. Część z tych państw jest już członkami od wielu

lat (np. Włochy, Grecja), część dopiero od kilku lat (np.

Rumunia,

Bułgaria), a część kandyduje (np. Turcja, Chorwa-

cja, Serbia). W każdym z regionów działają mniej lub bar-

dziej aktywnie organizacje regionalne. Na przykład nad

Adriatykiem – Adriatic Euroregion, a nad Morzem Czarnym

odbywają się spotkania w ramach International Black Sea

Economic Forum

.

EŚiW jest uzależniona od dostaw surowców energetycz-

nych. Jest też przedmiotem silnej penetracji gospodarczej ze

strony Unii Europejskiej, a szczególnie Niemiec. Obroty

handlowe z innymi

państwami UE w łącznym eksporcie 10

państw EŚiW według wyliczeń PwC wynosi od 61% na

Litwie i w Bułgarii do 84% w Słowacji oraz w Czechach.

Niekorzystnym zjawiskiem w niektórych państwach jest

sytuacja, że struktura eksportu jest w znacznym stopniu

zdominowana przez jeden sektor, np. przemys

ł samochodo-

wy na

Słowacji (ponad 30% eksportu ogółem), co dodatko-

wo zwiększa podatność państwa na wahania rynkowe [Kon-

kurencja 2011].

Najczęściej kraje EŚiW importują z rozwiniętych krajów

UE wyroby z dużym wkładem technologicznym, a eksportu-

je wyroby i u

sługi wymagające dużego wkładu taniej siły

roboczej. Na przykład, w przypadku wymiany handlowej

Polski z Niemcami, w niemieckim eksporcie dominują ma-

szyny i elektrotechnika, urządzenia, pojazdy, wyroby che-

miczne i z tworzyw sztucznych. Polska eksportuje do Nie-

miec głównie maszyny, pojazdy, sprzęt gospodarstwa do-

mowego (lodówki itd. oraz telewizory), produkty chemiczne,

artykuły spożywcze oraz meble. Według danych Federalnego

Urzędu Statystycznego obroty handlowe w 2011 roku z Pol-

ską wyniosły 75,9 mld euro (eksport: 43,5 mld euro, import:

3

International Black Sea Economic Forum, http://www.blackseaforum.

com.ua/home.aspx (2013-03-10).

Logistyka – nauka

Logistyka 5/2013

79

32,4 mld euro). Dodatnie saldo wyniosło 11,1 mld euro po-

daje ambasada Republiki Federalnej Niemiec w Polsce

.

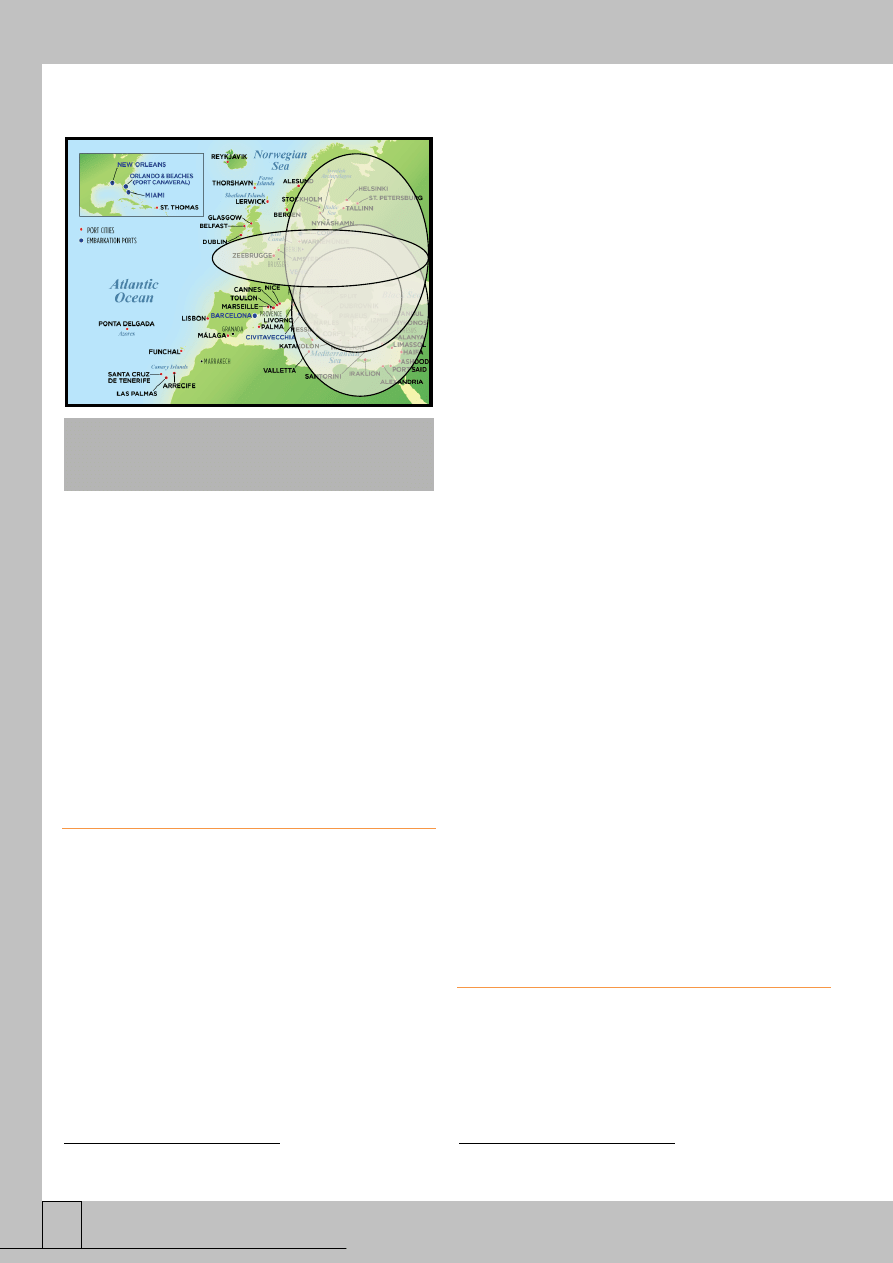

Rys. 1

. Przenikanie się rynków i interesów gospodarczych

w Euro

pie Środkowej i Wschodniej. Źródło: opracowanie własne

przy wykorzystaniu mapy z http://www2.ncl.com/cruise-destina

tion/europe/ports/map (2012-02-29).

Intensywnie rozwijają się kontakty gospodarcze z China-

mi. Wymiana handlowa Chin z EŚiW w XXI wieku szybko

rosła. W 2000 r. jej wartość osiągała 3 mld dol., a w 2010 r.,

była ponad 10-krotnie większa i przekroczyła 41,1 mld dol.

Import Chin z EŚiW rósł szybciej niż eksport przekraczając

w niektórych latach 40% (średnio 38,7% rocznie). EŚiW jest

również miejscem aktywnych chińskich inwestycji bezpo-

średnich. Jak wyliczyła Marta Golonka w okresie 2004–2010

kapitał inwestycyjny Chin został pomnożony 6,8 razy

w Azji, 5,3 w Ameryce Południowej, 8,6 w Ameryce Pół-

nocnej, siedmiokrotnie na całym poziomie międzynarodo-

wym, a w regionie E

ŚiW aż osiemnastokrotnie. Chińskie

BIZ w EŚiW wzrosły z 43,67 mln dol. w 2004 r. do 821,28

mln dol. w 2010 r. [Golonka 2012].

Tak znaczny wzrost obrotów handlowych wymaga rozwo-

ju korytarzy transportowych i sieci logistycznych.

Rozwój komodalności w Unii Europejskiej

Okresowe załamanie na rynku podaży towarów w czasie

recesji 2008–

2009 nie zmniejszyło tempa inwestycji w kory-

tarzach transportowych i portach działających w otoczeniu

EŚiW. Intensywne inwestycje prowadzono w portach Morza

Północnego, RMB, Adriatyku i Morza Czarnego oraz na ich

lądowym zapleczu. Działania inwestycyjne zmierzają do roz-

winięcia funkcji logistycznych oraz działań sprzyjających do

świadczenia usług intermodalnych w morsko-lądowym łań-

cuchu transportowym.

Według Komunikatu Komisji do Rady, Parlamentu Euro-

pejskiego, Europejskiego Komitetu Ekonomiczno-

Społecz-

nego i Komitetu Regionów z czerwca 2006 r. „Logistyka

transportu towarowego obejmuje planowanie, organizację,

kontrolę i realizację działań transportu towarowego w łańcu-

chu dosta

w oraz zarządzanie takimi działaniami” [Logistyka

2006]. Komodalność definiowana jest jako wydajne wyko-

rzystanie form transportu działających odrębnie lub zinte-

4

Handel zagraniczny, http://www.warschau.diplo.de/Vertretung/warschau/

pl/05/Bilaterales/0-Wirtschaftsbeziehungen.html (2013-03-12).

growanych multimodalnie w ramach europejskiego systemu

transportowego w celu optymalnego i zrówn

oważonego

wykorzystania zasobów. Z kolei multimodalność polega na

przewozie towarów (niezależnie od ich rodzaju) dwoma lub

więcej formami transportu w ramach jednego łańcucha

transportowego [Logistyka 2006].

System transportowy Regionu Morza Ba

łtyckiego, w tym

porty działające w tym regionie wpisują w europejski system

transportowy zarówno przez powiązania żeglugowe z naj-

większymi portami oceanicznymi jak i lądowe korytarze

transportowe. Wiele portów uczestniczy w kreowaniu no-

wych korytarzy transregionalnych, jak SONORA (SOuth-

NORth Axis) [Grzybowski 2009]. Jest to kontynuacja pro-

jektu AB Landbridge, którego celem jest wykreowanie infra-

struktury transportowej i połączenie gospodarcze regionów

Adriatyku, Europy Środkowej i Bałtyku. W projekcie

uczestniczy 25

partnerów (w tym porty morskie z południo-

wego Bałtyku) z 6 krajów Unii Europejskiej (Austria, Cze-

chy, Niemcy,

Włochy, Polska, Słowenia) oraz 35 partnerów

współpracujących (między innymi instytucji i organizacji

rz

ądowych)

.

Takim działaniem integrującym współpracę regionalną jest

również projekt StarDust, w którym uczestniczy Akademia

Morska w Gdyni (w ramach projektu MarChain). Jego zada-

niem jest integracja podmiotów gospodarczych w RMB

w klastry i sieci w celu wspólnego działania na rynku glo-

balnym. Te d

ziałania w obszarze transportu wpisują się we

inne ustalenia Komisji Europejskiej jak na przykład: „Agen-

da UE w sprawie transportu towarowego: poprawa wydajno-

ści, integracyjności i zrównoważenia transportu towarowego

w Europie” [Agenda UE 2007], „Plan dzia

łań na rzecz logi-

styki transportu towarowego” [Plan 2007], „W kierunku sieci

kolejowej nadającej pierwszeństwo przewozom towarowym”

z 2007 r. oraz „Wieloletnie umowy dotyczące jakości infra-

struktury kolejowej” z 2008 r. [Wieloletnie 2008].

Strategię Unii Europejskiej nakreślają kierunki rozwoju

ustalone przez Parlament Europejski w „Rezolucji Parlamen-

tu Europejskiego z dnia 4 września 2008 r. w sprawie trans-

portu towarowego w Europie”. W rezolucji stwierdza się

między innymi, „że już osiągnięto najwyższy poziom wyko-

rzystania głównych części sieci; w związku z tym wzywa

ministrów transportu odpowiedzialnych za główne europej-

skie korytarze do podjęcia kwestii inwestycji w infrastruktu-

rę oraz przynajmniej do osiągnięcia porozumienia w sprawie

koordynacji swoich krajowych planów inwestycyjnych

w odniesieniu do swoich odpowiednich korytarzy” [Trans-

port 2009].

Rozwój korytarzy transportowych

i komodalności

w Europie Środkowej i Wschodniej

Atrakcyjność rynków EŚiW sprawia, że otaczające ją re-

giony, miasta i po

rty starają się rozwijać korytarze transpor-

towe oraz połączenia intermodalne. W realizację tego postu-

latu wpisuje się realizowana aktualnie koncepcja autostrady

morskiej Gdynia-Karlskrona oraz modernizacja infrastruktu-

ry obu portów. W odniesieniu do portów

stwierdza się,

„że lepsze połączenia portów morskich i śródlądowych

5

SONORA, Improving transport infrastructure and services across Central

Europe, http://www.sonoraproject.eu/, (2012-03-10).

RYNEK

REGIONU

MORZA

BAŁTYCKIEGO

RYNEK

REGIONU

MORZA

CZARNEGO

RYNEK REGIONU

ADRIATYKU

RYNEK REGIONU

MORZA

PÓŁNOCNEGO

Logistyka – nauka

Logistyka 5/2013

80

z siecią kolejową w głębi lądu stanowią istotny element

infrastruktury logistycznej”. Ten postulat wykonywany jest

w Gdańsku poprzez budowę nowego mostu kolejowego

łączącego infrastrukturę krajową z portową (terminal DCT,

Pomorskie Centrum Logistyczne), a także modernizację

krajo

wej sieci kolejowej (między innymi E75). Parlament

Europejski jako ważny kierunek działań dostrzegł „stworze-

nia europejskiego obszaru transportu morskiego bez granic”,

czemu sprzyjają między innymi działania w ramach projektu

StarDust i MarChain [Transport 2009].

Jednak w wielu przypadkach cały ciężar dostosowania

por

tów i otaczających je infrastruktury do komodalności

(współmodalności) spoczywa na regionach w których są

porty i samych zarządach portów. W tworzeniu połączeń

z EŚiW są wszystkie porty Bałtyckie.

Po recesji 2008–

2009, gdy w połowie 2010 r. większość

portów bałtyckich odnotowało znaczne zwiększenie podaży,

porty postanowiły zwiększyć aktywność inwestycyjną. 10%

zarządów portów planowało znacznie zwiększyć inwestycje

w po

równaniu do poprzedniego roku, 45% zgłaszało, że

inwestycje będą większe niż w 2009 r., a 35% informowało,

że utrzyma wydatki na tym samym poziomie [Baltic 2010].

Znalazło to potwierdzenia w działaniach i planach zarządów

portów po 2010 r. Wiele inwestycji ukierunkowanych jest na

rozwój powiązań komodalnych. Wiele inwestycji wykony-

wanych jest

z własnych środków zarządów portów. Niektóre

z nich realizowane są wspólnie przy wsparciu finansowym

z Unii Europejskiej.

Porty Północnego Adriatyku w celu wzmocnienie swej po-

zycji na mapie transportowej Europy powołały North Adria-

tic Ports Associacion

(NAPA. Zarządy portów Rawenna,

Venecja, Triest oraz Koper zadeklarowały, że będą promo-

w

ać się jako European multi-port gateway. Powstała znaczna

konkurencja dla portów Morza Północnego i Bałtyku. Porty

NAPA aktywnie promują się jako porty znacznie skracające

drogę z Dalekiego Wschodu do Europy, w tym Europy

Środkowej. Administracje portów wyliczają, że ładunki

z Dalekiego Wschodu do Europy transportowane przez Ka-

nał Sueski mają drogę krótszą o 2000 mil niż do portów

Europy Północnej. Grupa portów NAPA przeładowuje rocz-

nie około 120 mln ton (2010 r.). W 2011 r. NAPA z łączny-

mi przeładunkami 124,2 mln ton, uplasowała się na 4 miej-

scu po Rotterdamie (434 mln ton), Antwerpii (187,1 mln ton)

i Hamburgu (132,2 mln ton). Ten wynik terminale Północne-

go Adriatyku uzyskują głównie dzięki podaży drobnicy,

kontenerów, samochodów, a także rudy i nawozów mineral-

nych oraz paliw i chemikaliów. Terminale kontenerowe

działające w wymienionych portach przeładowały 1,8 mln

TEU (1,5 mln TEU w 2010), a więc dwa razy więcej niż

Marsylia ale niespełna jedną czwartą co terminale Hamburga

(9 mln TEU) i Antwerpii (8,6 m

ln TEU) oraz jedną piątą

Rotterdamu (11,8 mln TEU)

. Ze wszystkich terminali kon-

tenerowych Północnego Adriatyku prowadzą połączenia

intermodalne i rozwijane są multimodalne korytarze trans-

portowe do ośrodków gospodarczych i miast EŚiW.

W walce o rynek Eur

opy Środkowej i Wschodniej niezwy-

kle aktywne są porty Morza Czarnego. Wspierane przez

rządy, coraz bardziej otwarte na prywatnych inwestorów,

wchodzące w alianse i wykorzystujące fundusze z Unii Eu-

ropejskiej oraz Europejskiego Banku Odbudowy i Rozwoju

(EBR

D). Działania portów Bułgarii, Rumunii, Ukrainy

6

Port of NAPA, http://www.portsofnapa.com/index.php?i=1, (2013-03-12).

i Rosji skoncentrowa

ne są na rozwoju usług zarówno dla linii

żeglugowych i gestorów ładunków jak wpisaniu się w euro-

pejskie korytarze transportowe. Rząd Bułgarski aktywnie

wspiera szczególnie rozwój portów morskich w Warnie (9,15

mln ton, 122 tys. TEU w 2011) i Burgas (3,5 mln ton, 32 tys.

TEU w 2011) oraz portów rzecznych położonych na Dunaju

(głównie Łom, Ruse i Widin). We wszystkich portach inwe-

stuje się w przestrzenie pozwalające rozwój funkcji przeła-

dunk

owych (głównie kontenery i ro-ro) oraz logistycznych

(powierzchnie składowe i magazyny).

Na rynku EŚiW aktywne są porty Rumunii. W 2012 r.

przeładowano w nich ponad 50,5 mln t (około 46 mln t

w 2011 r.).

W portach morskich, głównie w Konstancy prze-

ładowano prawie 38,9 mln t (37,2 mln t w 2011 5r.), podczas

gdy w portach rzecznych odnotowano przeładunki (odpo-

wiednio) na poziomie 11,7 mln t oraz ponad 8,7 mln t

.

Morsko-

rzeczny port w Konstancy o rocznej zdolności

przeładunkowej około 100 mln ton jest jednym z liczących

się konkurentów na rynku Europy Środkowej i Morza Czar-

nego.

W terminalach kontenerowych przeładowano w 2012

r. 684 tys. TEU (6,7 mln t towarów), podczas gdy w 2011 r.

– 663 tys. TEU (6,5 mln t)

.

Port obsługuje rocznie około

8 tys. statków morskich oraz ponad 5 tys. jednostek rzecz-

nych. Usytuowany 179 mil od Cieśniny Bosfor, port zajmuje

3926 ha, z czego obszar lądowy – 1313 ha, a akwatoria –

2613 ha

. Powiązana z IV, VII i IX korytarzem transporto-

wym i dobrą komunikacją z portami położonymi nad Duna-

jem Konstanca promuje się jak „Hub dla Europy i Morza

Czarnego”. Port rzeczny obsługuje około 18% całkowitego

wolumenu ładunków Konstancy (10,6 mln ton w 2010 r.,

11,4 mln ton w 2008 r.

), które transportowane są do lub

z W

ęgier, Austrii, Serbii, Bułgarii Niemiec, a także Słowenii

i Czech [Constanza 2011].

Rumunia aktywnie promuje port w Konstancy w projekcie

TRACECA (Europe-Caucasus-Asia Transport Corridor).

W czasie swej prezydencji rząd rumuński zaproponował

w ramach projektu rozwój 4 korytar

zy transportowych łączą-

cych ryn

ki Europy Środkowej: 1. Morze Czarne – Węgry

przez kanał Morze Czarne – Dunaj, 2. Morze Czarne – Buł-

garia – Serbia –

Węgry – Austria, także przez Morze Czarne-

Dunaj, 3. Morze Czarne –

Mołdawia – Ukraina, 4. Mołdawia

– Rumunia –

Bułgaria. Wszystkie te korytarze mają być

po

wiązane z TEN-T w ramach porozumienia TRACECA

.

Podsumowanie

Europa Środkowa i Wschodnia jest atrakcyjnym miejscem

działalności gospodarczej i nawet w okresie recesji najbar-

dziej rozwinięta kraje poszukują możliwości penetracji tego

rynku. W tym celu regiony i porty europejskie rozwijają

korytarze transportowe i połączenia intermodalne. Szczegól-

nie aktywne na tym polu są porty NAPA i Morza Czarnego.

Poprzez aktywne inwestycje i działania marketingowe osła-

7

The traffic of goods through the Romanian maritime ports increased by

10% in 2012, http://www.portofconstantza.com/apmc/i.do?lan=en (2013-

01-30)

8

The traffic of goods through the Romanian maritime ports increased by

10% in 2012, http://www.portofconstantza.com/apmc/i.do?lan=en (2013-

01-30)

9

Constantza port presentation, http://www.portofconstantza.com/apmc/

portal/static.do?package_id=infgen_port_maritim&x=load (2013-03-16).

10

Constantza Port, the key role on the Europe-Caucasus-Asia Transport

Corridor, http://www.portofconstantza.com/apmc/portal/vizstire.do?bifa=

true&method=showNews&id_stire=11335&tip_stire=1 (2013-03-10).

Logistyka – nauka

Logistyka 5/2013

81

biają pozycję portów Morza Północnego i Bałtyku, w tym

portów polskich.

Streszczenie

W artykule omówiono

uwarunkowania rozwoju połączeń

komodal

nych w Europie Środkowo-Wschodniej. Podano

przykłady aktywności podmiotów na rzecz rozwoju sieci

i korytarzy transportowych w ramach TEN-T. Opisano przy-

kłady wykorzystania programów Unii Europejskiej do roz-

woju powiązań komodalnych.

Słowa kluczowe: Europa Środkowa i Wschodnia, komodal-

ność, korytarz transportowy.

COMODAL TRANSPORT CORRIDORS

DEVELOPMENT IN THE CENTRAL

AND EASTERN EUROPE. CASE STUDIES

ABSTRACT

This paper discusses the requirements of the development

of the comodal connections in Central and Eastern Europe.

The examples of the companies activity in the development

of the networks and the TEN-T corridors are presented. The

examples of the selected EU programs implemented in the

Central and Eastern Europe, whose aim is to develop como-

dal corridors are described.

Keywords: Central and Eastern Europe, comodality,

transport corridor.

L

ITERATURA

1. Agenda UE w sprawie transportu towarowego: poprawa wy-

dajności, integracyjności i zrównoważenia transportu towaro-

wego w Europie, 2007, COM(2007)0606, Bruksela 2007.

2. Baltic Port Barometer 2010. Port development in the Baltic Sea

Region. Views of the Baltic ports for the year 2011, 2010, Cen-

tre for Maritime Studies, University of Turku, September 2010,

s. 11.

3. Constanza Port, Annual Report 2010, Constanza Port, Constan-

za 2011, s. 3–4.

4. Golonka M., 2012, Partners or rivals? Chinese investments in

Central and Eastern Europe, CEED INSTIEUTE, Warszawa

2012, s. 19.

5. Grzybowski M., 2009, Projekt South – North Axis. „Nadmorski

Przegląd Gospodarczy” nr 6 (96) 2009, s. 6.

6. Logistyka transportu towarowego w Europie – klucz do zrów-

noważonej mobilności, 2006, Komunikat Komisji do Rady, Par-

lamentu Europejskiego, Europejskiego Komitetu Ekonomiczno-

Społecznego i Komitetu Regionów, KOM(2006) 336 wersja

ostateczna, Bruksela, dnia 28.6.2006, s. 4.

7. Sawicz B., 2012,

Konwergencja realna regionów Europy Środ-

kowej i Wschodniej i Unii Europejskiej?, [w:] Biuletyn Europy

Środkowej i Wschodniej – Puls Regionu nr 5/2012, s. 8.

8.

Konkurencja, współpraca, solidarność europejska. Europa

Środkowo-Wschodnia 2004-2011, 2011, PwC Polska, XXI Fo-

rum Ekonomiczne, Krynica Zdrój, 7–

9 września 2011, s. 16.

9. Perszkina A., 2013, Gospodarka: perspektywy 2013 roku,

http://polish.ruvr.ru/2012_12_31/Gospodarka-

perspektywy-2013-roku/, (2013-03-11).

10.

Plan działań na rzecz logistyki transportu towarowego,

COM(2007)0607), Bruksela 2007.

11. State of the Region Report, 2011, Baltic Development Forum,

Gdańsk 2011, s. 10.

12. Transport towarowy w Europie, P6_TA(2008)0409, 2008,

Rezo

lucja Parlamentu Europejskiego z dnia 4 września 2008 r.

w sprawie transportu towarowego w Europie (2008/2008(INI)),

Dziennik Urzędowy Unii Europejskiej, 4.12.2009 PL, s. 80-83.

13.

Wieloletnie umowy dotyczące jakości infrastruktury kolejowej,

2008, COM(2008)0054), Bruksela 2008.

14.

Europejska Współpraca Terytorialna 2007–2013. Europa Środ-

kowa, 2006, Program Operacyjny wersja 3.0, Ministerstwo Go-

spodarki, 21 grudnia 2006, s. 12.

Logistyka – nauka

Logistyka 5/2013

82

Document Outline

- Europa Środkowa i Wschodnia – analiza makroekonomiczna

- Europa Środkowa i Wschodnia – otoczenie bliższe

- Rozwój komodalności w Unii Europejskiej

- Rozwój korytarzy transportowych i komodalności w Europie Środkowej i Wschodniej

- Podsumowanie

- Streszczenie

- COMODAL TRANSPORT CORRIDORS DEVELOPMENT IN THE CENTRAL AND EASTERN EUROPE. CASE STUDIES

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron