„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Krystyna Kielan

Przygotowanie do zatrudnienia i prowadzenia działalności

gospodarczej 322[16].O1.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

inż. Piotr Michałowski

dr n. med. Marian Adam Rojek

Opracowanie redakcyjne:

mgr inż. Elżbieta Jarosz

Konsultacja:

mgr Małgorzata Sienna

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 322[16].O1.02

Przygotowanie do zatrudnienia i prowadzenia działalności gospodarczej zawartego

w modułowym programie nauczania dla zawodu technik optyk.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Rynek pracy – podejmowanie zatrudnienia

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

20

4.1.3. Ćwiczenia

21

4.1.4. Sprawdzian postępów

23

4.2. Rynek pracy – podejmowanie działalności gospodarczej

24

4.2.1. Materiał nauczania

24

4.2.2. Pytania sprawdzające

33

4.2.3. Ćwiczenia

34

4.2.4. Sprawdzian postępów

38

4.3. Sporządzanie biznes planu

40

4.3.1. Materiał nauczania

40

4.3.2. Pytania sprawdzające

45

4.3.3. Ćwiczenia

45

4.3.4. Sprawdzian postępów

49

5. Sprawdzian osiągnięć

50

6. Literatura

55

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o przygotowaniu do zatrudnienia

i prowadzenia działalności gospodarczej.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

−

cele kształcenia czyli wykaz umiejętności, jakie ukształtujesz podczas pracy

z poradnikiem,

−

materiał nauczania zawiera niezbędne treści teoretyczne do opanowania wiedzy

i umiejętności z zakresu jednostki modułowej,

−

pytania sprawdzające, które umożliwią Ci ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności,

−

ćwiczenia do samodzielnego rozwiązania, które pomogą Ci zweryfikować wiadomości

teoretyczne oraz ukształtować umiejętności praktyczne,

−

sprawdzian postępów, który pomoże Ci ocenić poziom wiedzy po wykonaniu ćwiczeń,

−

sprawdzian osiągnięć, przykładowy zestaw zadań, który pozwoli Ci ocenić poziom

nabytych umiejętności w procesie kształcenia jednostki,

−

wykaz literatury z jakiej możesz korzystać podczas nauki.

W materiale nauczania przedstawione zostały treści, które umożliwią zrozumienie

zagadnień dotyczących przygotowania do zatrudnienia i prowadzenia działalności

gospodarczej. Materiał zawarty w poradniku jest dość obszerny. Dlatego konieczne jest przed

przystąpieniem do rozwiązywania ćwiczeń, sprawdzenie wiadomości poprzez odpowiedzi na

pytania sprawdzające. Natomiast sprawdzian postępów umożliwi zorientowanie się, czy

dobrze zrozumiałeś i opanowałeś przedstawione zagadnienia zarówno teoretyczne jak

i praktyczne. Jeżeli stwierdzisz, że przedstawiony materiał zrozumiałeś i opanowałeś w sposób

wystarczający, to możesz przystąpić do rozwiązywania sprawdzianu osiągnięć. Składa się on z

zestawu zadań testowych oraz instrukcji, w jaki sposób należy wykonać polecenia. Do

sprawdzianu dołączona jest karta odpowiedzi na której zaznaczysz odpowiedzi.

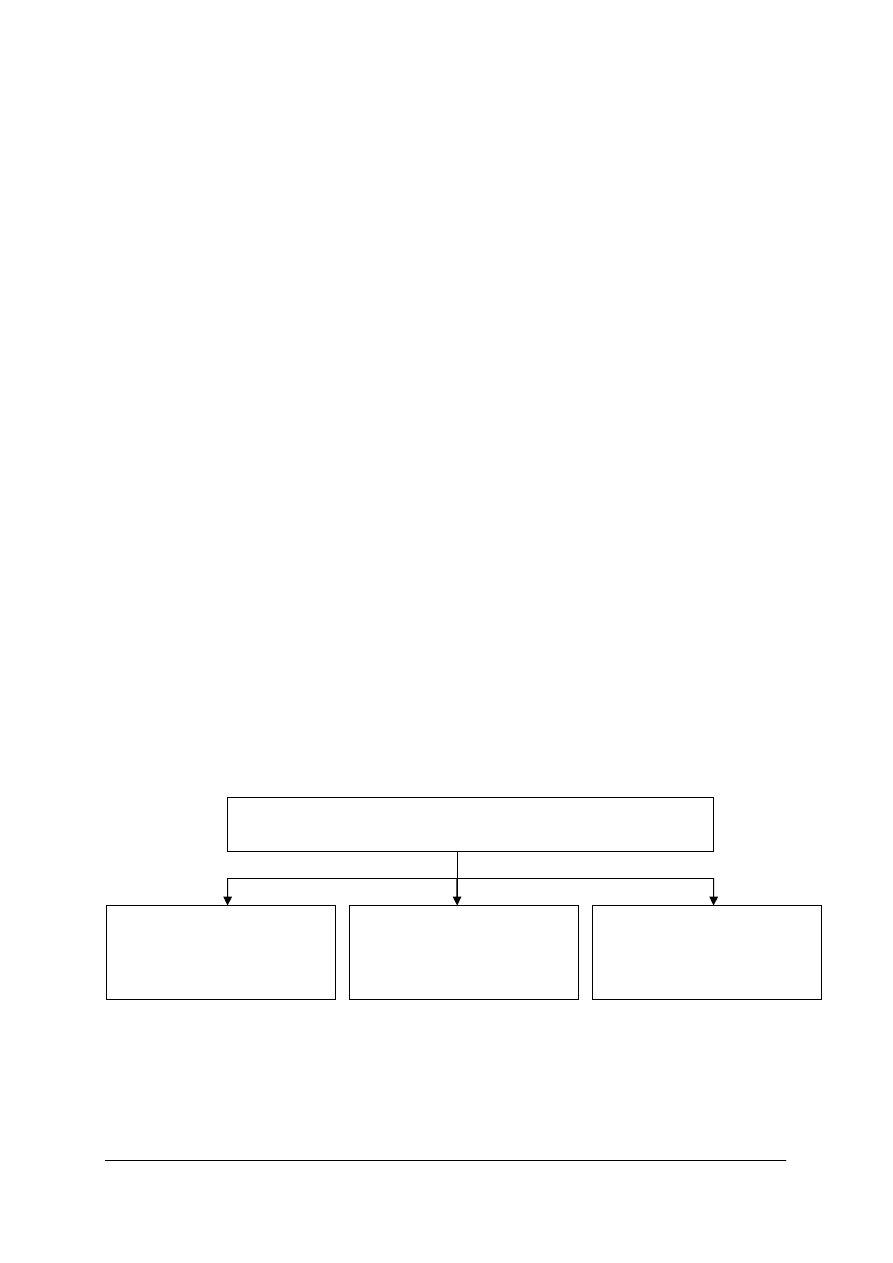

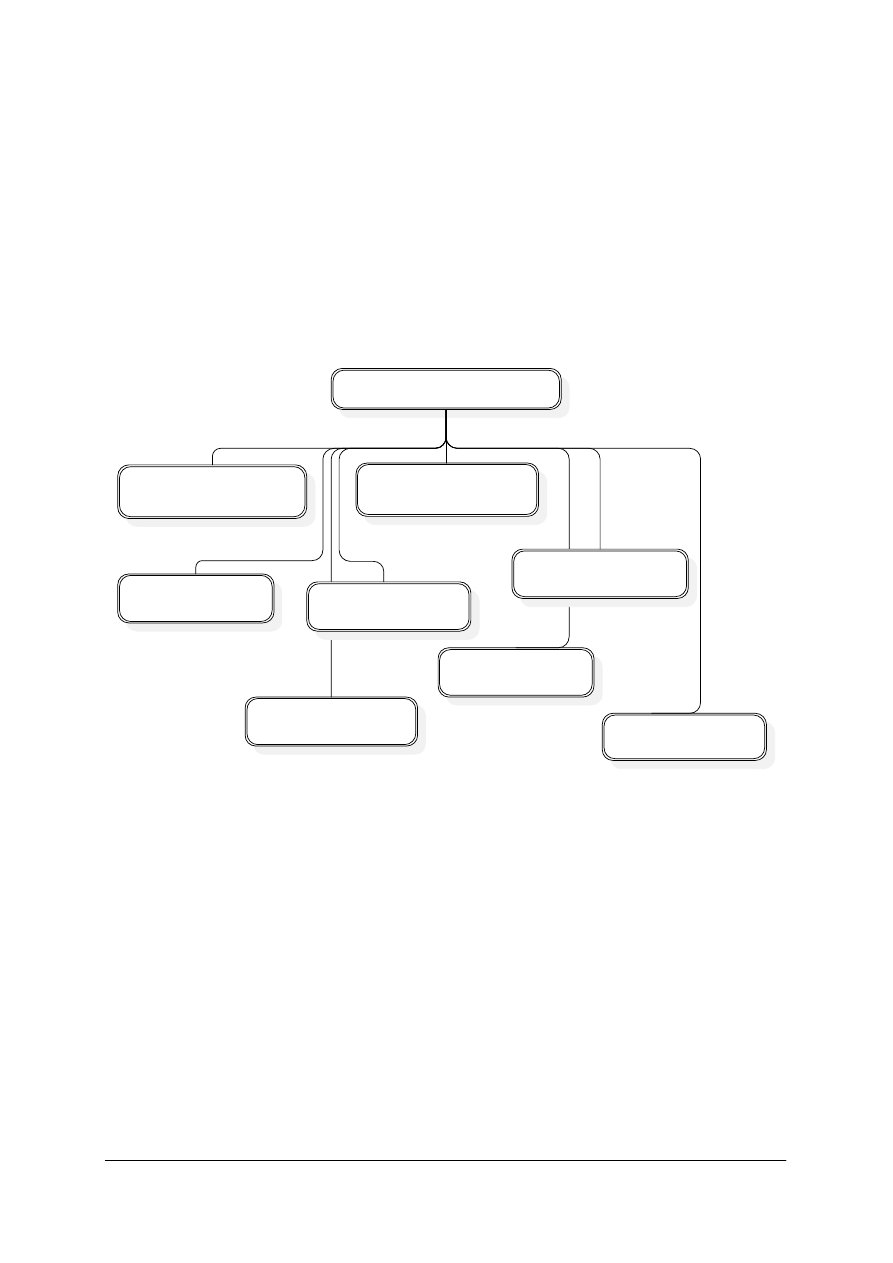

Schemat układu jednostek modułowych

322[16].O1

Podstawy dzia

łalności usługowej

322[16].O1.02

Przygotowanie do

prowadzenia zatrudnienia

i dzia

łalności

gospodarczej

322[16].O1.03

Nawi

ązywanie kontaktów

spo

łecznych

322[16].O1.01

Stosowanie przepisów bhp,

ochrony przeciwpo

żarowej

i ochrony

środowiska

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej, powinieneś umieć:

−

posługiwać się pojęciami: konsument, zasoby, rynek, pieniądz, podaż, popyt, równowaga

rynkowa, rynek dóbr i usług konsumpcyjnych, rynek czynników produkcji, rynek

finansowy, gospodarka rynkowa, dostawca, nabywca,

−

omówić zjawisko bezrobocia w gospodarce,

−

posługiwać się pojęciami: przedsiębiorstwo indywidualne, podmiot posiadający

osobowość prawną, spółka cywilna i spółka prawa handlowego, struktura organizacyjna,

−

wyjaśnić różnicę między przedsiębiorstwami posiadającymi oraz nie posiadającymi

osobowości prawnej,

−

korzystać z różnych źródeł informacji,

−

obsługiwać komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

–

wskazać zależności między ceną, popytem a podażą na rynku pracy,

–

przedstawić działania związane z poszukiwaniem pracy,

–

sporządzić dokumenty związane z podjęciem zatrudnienia,

–

zidentyfikować prawa i obowiązki pracownika,

–

zidentyfikować prawa i obowiązki pracodawcy,

–

wskazać zadania instytucji sprawujących nadzór nad warunkami pracy,

–

rozróżnić formy organizacyjno-prawne przedsiębiorstw,

–

zidentyfikować podstawy prawne prowadzenia działalności gospodarczej,

–

sporządzić dokumenty niezbędne do podejmowania działalności gospodarczej,

–

sporządzić dokumentację podatkową i ubezpieczeniową związaną z prowadzeniem

przedsiębiorstwa,

–

scharakteryzować cechy usług,

–

wyodrębnić segmenty rynku na podstawie różnych kryteriów,

–

zaplanować działania marketingowe,

–

wyznaczyć cele promocji,

–

sporządzić budżet promocyjny,

–

scharakteryzować składniki majątku trwałego i obrotowego przedsiębiorstwa,

–

wskazać źródła finansowania majątku trwałego i obrotowego,

–

sporządzić szacunkowy rachunek zysków i strat,

–

sporządzić zestawienie przepływu środków pieniężnych,

–

sporządzić biznesplan.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Rynek pracy – podejmowanie zatrudnienia

4.1.1. Materiał nauczania

Współcześnie rynek definiowany jest jako instytucja lub mechanizm umożliwiający

zawieranie transakcji kupna – sprzedaży. Elementami każdego rynku są:

−

popyt – czyli ilość produktów (dóbr i usług), jakie nabywcy chcą i mogą zakupić

w określonym czasie i po określonej cenie, a więc wielkość popytu stanowi ilość danego

produktu, która znajduje nabywców po określonej cenie. Według prawa popytu, jeśli cena

danego produktu rośnie to jego sprzedaż spada, oraz jeśli cena danego produktu spada, to

jego sprzedaż wzrasta, przy założeniu, że inne czynniki pozostają niezmienne.

−

podaż – czyli ilość produktów zaoferowanych do sprzedaży w określonym czasie i po

określonej cenie, a więc wielkość podaży to ilość produktu oferowana po danej cenie.

Według prawa podaży gdy cena produktu wzrasta, to jego sprzedaż rośnie, ponieważ

sprzedający są skłonni wprowadzić na rynek większą jego ilość, natomiast gdy cena spada,

zmniejsza się również wielkość sprzedaży, przy założeniu, że inne czynniki pozostają

niezmienne.

−

cena – jest wyrażoną w jednostkach pieniężnych wartością produktu. Jest to kwota, którą

należy zapłacić za jednostkę produktu. Cena jest nośnikiem informacji o wielkości popytu

i podaży. Jeżeli przy określonej cenie, popyt równa się podaży – cenę tę nazywa się ceną

równowagi.

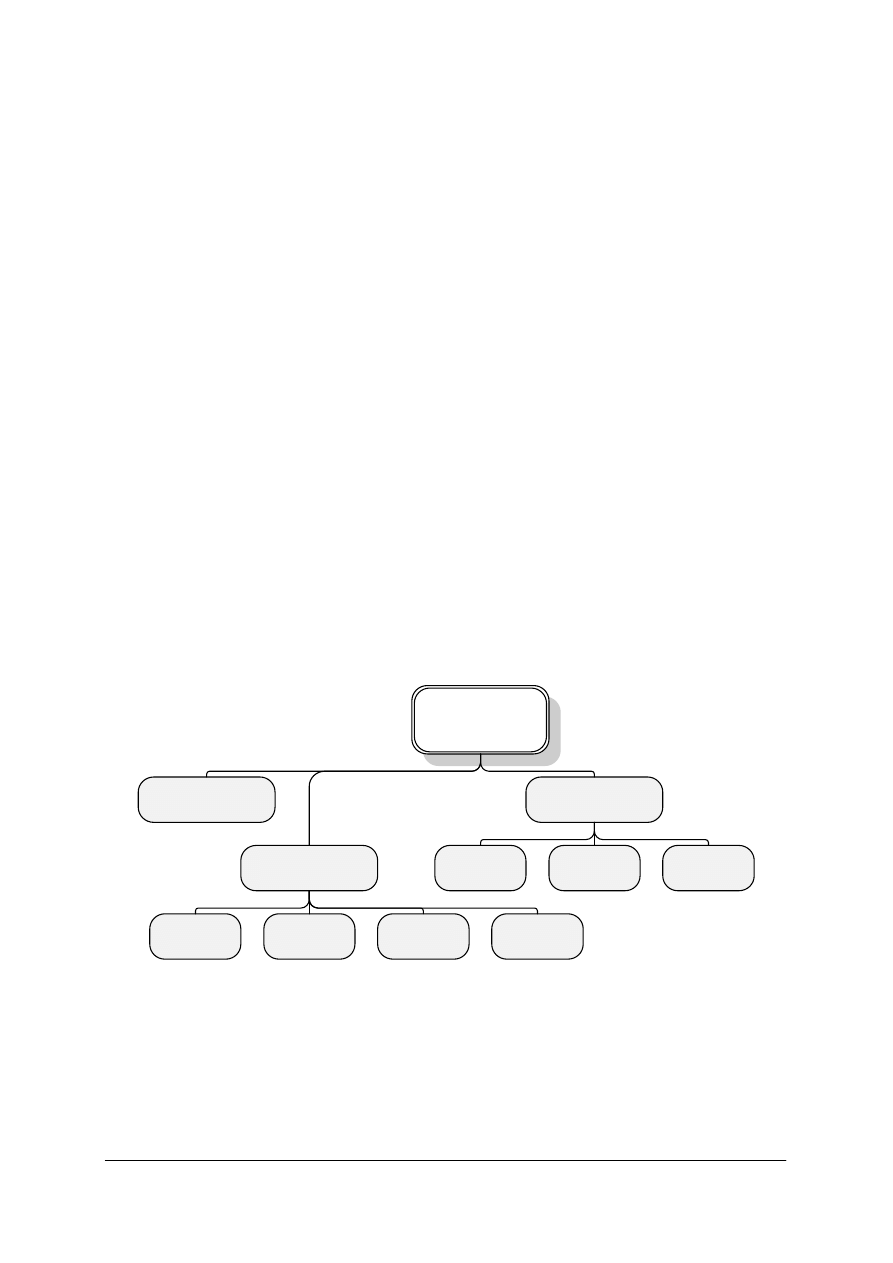

Ze względu na produkt, który podlega wymianie, wyróżnia się wiele rodzajów rynków, ale

na każdym z nich spotykają się dwie grupy podmiotów: kupujący i sprzedający.

Rynek

Rynek czynników

produkcji

Rynek finansowy

Rynek dóbr i us

ług

konsumpcyjnych

Rynek dóbr

produkcyjnych

Rynek ziemi

Rynek pracy

Rynek

nieruchomo

ści

Rynek

kapita

łowy

Rynek

walutowy

Rynek

pieni

ężny

Rys. 1. Podział rynku według przedmiotu obrotu [opracowanie własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

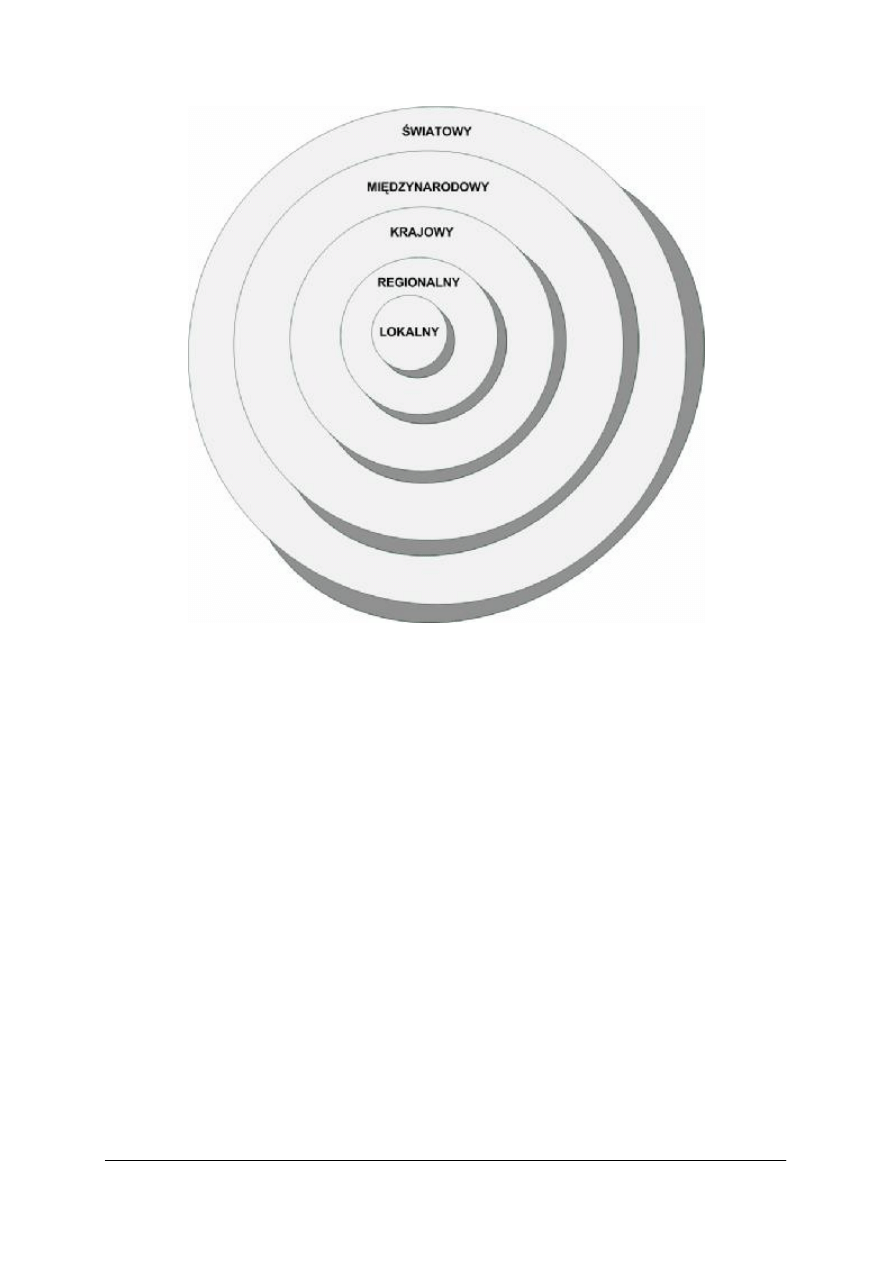

Rys. 2. Podział rynku według zasięgu geograficznego [opracowanie własne]

Na rynku pracy kupuje i sprzedaje się specyficzny towar – „pracę czyli umiejętności,

kwalifikacje i kompetencje pracowników”. Uczestnikami rynku pracy są z jednej strony

pracodawcy, którzy oferują miejsca pracy (zgłaszają popyt na pracę), z drugiej strony

poszukujący pracy (pracownicy – tworzą podaż pracy).

Rynek pracy funkcjonuje tak samo jak każdy inny rynek. W wyniku spotkania się podaży

specyficznego towaru jakim jest „praca” z popytem na niego – kształtuje się cena czyli

wynagrodzenie (płaca).

Popyt na pracę to wielkość zgłaszanego przez pracodawców zapotrzebowania na pracę,

przy określonej stawce płacy.

Podaż pracy to liczba osób, które chcą w danym okresie pracować za określoną stawkę

płacy.

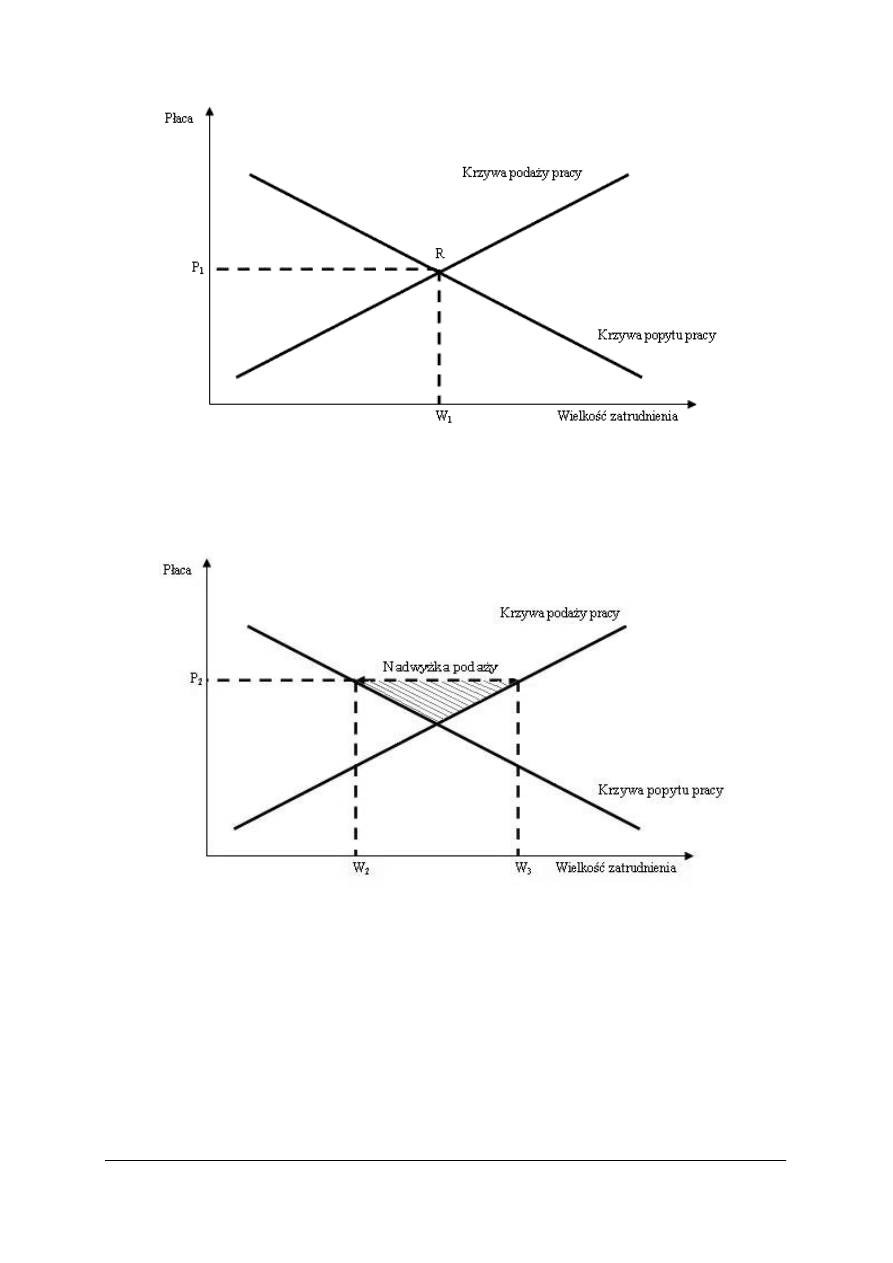

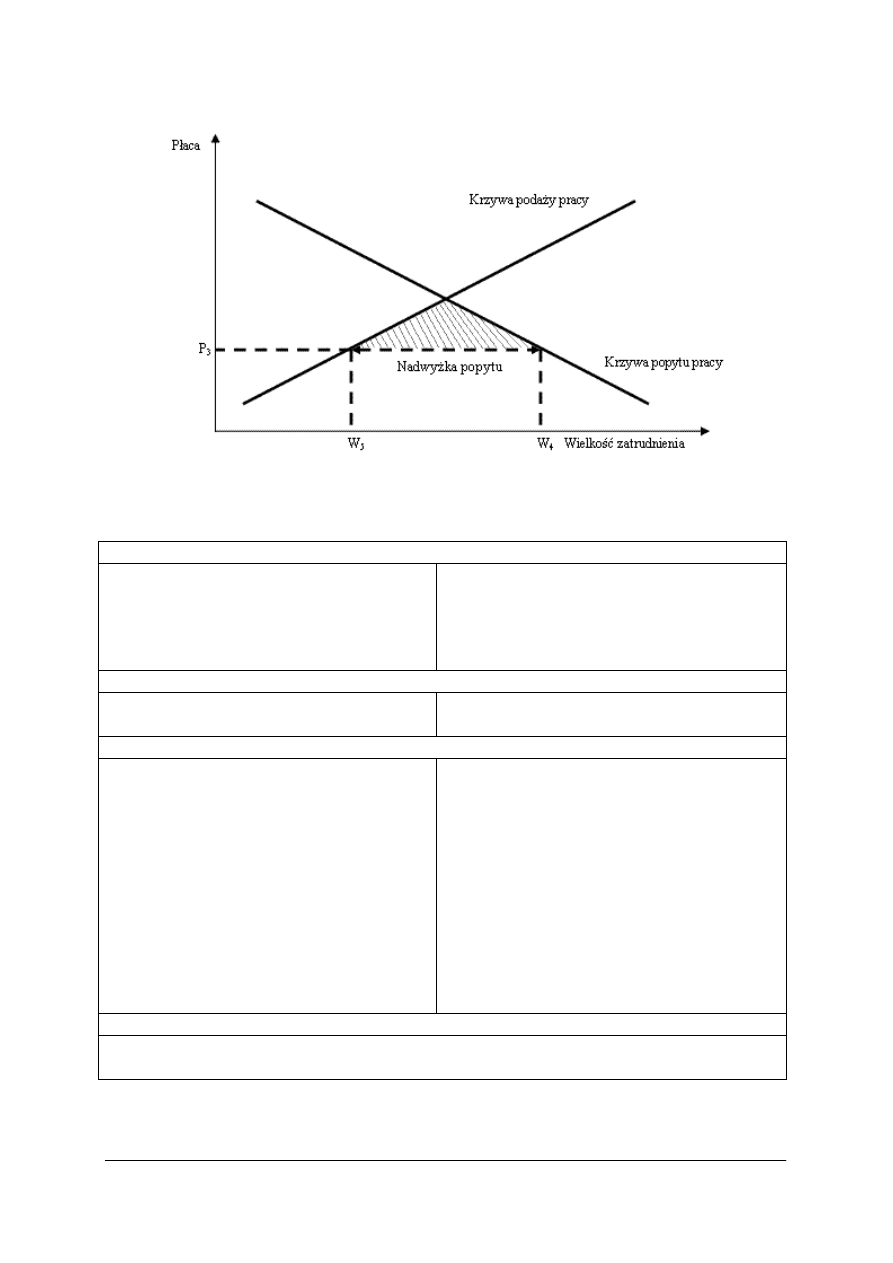

Stan równowagi na rynku pracy jest osiągany w przypadku, gdy wszyscy chcący znaleźć

pracę, za daną stawkę płacy są zatrudnieni. Podaż = popytowi (rys. 3).

R – punkt równowagi (popyt = podaży)

P

1,

P

2

, P

3

– stawka płacy

W

1,

W

2,

W

3

– wielkość zatrudnienia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Rys. 3. Podaż = Popytowi [opracowanie własne]

Gdy ludzie mogą i chcą pracować, ale nie mogą znaleźć zatrudnienia, mamy do czynienia z

bezrobociem. Podaż > popytu (rys. 4).

Rys. 4. Podaż > Popytu [opracowanie własne]

Gdy pracodawcy chcą i mogą zatrudnić pracowników, ale nie mogą znaleźć ludzi

o odpowiednich kwalifikacjach chcących podjąć zatrudnienie, mamy do czynienia z brakiem

czynnika produkcji. Popyt > podaży (rys. 5).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Rys. 5. Podaż < Popytu [opracowanie własne]

Tabela 1. Sytuacja na lokalnym rynku pracy – przykłady [opracowanie własne]

1. Lokalny rynek pracy w czerwcu br.

Od kilku lat działają trzy salony optyczne

zatrudniające 10 techników optyków. Nie

ma możliwości zatrudnienia większej ilości

pracowników, ale nie ma też chętnych do

pracy w tym zawodzie

W czerwcu br. Policealną Szkołę kształcącą

w zawodzie technik optyk ukończy 20

absolwentów, wszyscy chcieliby podjąć pracę

na lokalnym rynku.

Jak jest sytuacja na rynku pracy?

Popyt = podaży ( równowaga rynkowa)

Podaż > popytu (jest więcej osób chętnych

do podjęcia pracy niż ofert pracy)

2. Lokalny rynek pracy w czerwcu br.

Od kilku lat działają trzy salony optyczne

zatrudniające 10 techników optyków, dwa

z nich

chcą

rozszerzyć

działalność

i zatrudnić

jeszcze

5

pracowników

o kwalifikacjach technika optyka, ale nie ma

chętnych do pracy w tym zawodzie.

Na lokalnym rynku pracy w czerwcu

rozpoczęły działalność dwa salony optyczne

i jedna hurtownia. Te trzy przedsiębiorstwa

zgłaszają na lokalnym rynku pracy popyt na

50 pracowników o kwalifikacjach technika

optyka.

W czerwcu br. Policealną Szkołę kształcącą

w zawodzie technik optyk ukończy 20

absolwentów, wszyscy chcieliby podjąć pracę

na lokalnym rynku.

Jaka jest sytuacja na rynku pracy?

Popyt > podaży (jest więcej ofert pracy niż osób chętnych i mających kwalifikacje do

podjęcia pracy w zawodzie technika optyka)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Czynnikami, które wpływają na wielkość popytu na pracę są:

−

zasób kapitału potrzebny do stworzenia nowych miejsc pracy,

−

wielkość globalnego popytu na rynku dóbr i usług – np. w przypadku wzrostu popytu na

usługi i towary optyczne, zakłady optyczne zwiększają zakres świadczonych usług, rośnie

tym samym ich popyt na pracę. W przypadku spadku popytu na usługi i towary optyczne,

zakłady optyczne zmniejszają zakres świadczonych usług i zwalniają pracowników,

−

struktura dóbr i usług na rynku,

−

postęp techniczny i związana z nim wydajność pracy.

Na rynku pracy panuje silna konkurencja wśród osób starających się o pracę. Na

określone miejsca pracy, oferowane przez pracodawców, jest wielu chętnych spełniających ich

oczekiwania. Wpływ na to ma między innymi zjawisko bezrobocia, które polega na tym, że

pewna część ludzi zdolnych do pracy i poszukujących jej nie znajduje zatrudnienia.

Rynek pracy ulega ciągłym zmianom, głównie pod wpływem tego, co dzieje się w sferze

ekonomicznej danego obszaru. Pozytywne zmiany na rynku, które skutkują powstawaniem

wolnych miejsc pracy to między innymi:

−

powstawanie nowych przedsiębiorstw,

−

rozwój przedsiębiorstw istniejących, które poszerzają zakres i obszar swojej działalności,

−

zjawisko nazywane ruchem kadrowym, które jest szczególnie ważne, ponieważ dzięki

niemu powstaje dużo wolnych miejsc pracy z uwagi na to, że część pracowników zmienia

pracę, inni przechodzą na emeryturę lub na dłuższe urlopy (np. macierzyńskie).

Podsumowując można stwierdzić, że wielkość podaży pracy w danej gospodarce jest

uzależniona od liczby osób aktywnych zawodowo, czyli osób pracujących oraz tych w wieku

produkcyjnym, które chcą i mogą pracować, ale nie znajdują zatrudnienia bo są bezrobotne.

Absolwenci szkół, osoby bezrobotne oraz osoby, które z różnych przyczyn zmieniają

pracę, muszą podjąć różne działania, które doprowadzą ich do zawarcia umowy o pracę

z wybranym pracodawcą.

Poszukiwanie pracy możemy podzielić na: bierne i aktywne.

Bierne poszukiwanie pracy to poszukiwanie informacji w różnych źródłach: prasie,

urzędach pracy, biurach pośrednictwa pracy, wśród znajomych i rodziny.

Aktywne poszukiwanie pracy polega na wyszukiwaniu firm, instytucji i przedsiębiorstw

dysponujących takimi stanowiskami pracy, które odpowiadają kwalifikacjom danej osoby.

Następnym etapem w aktywnym poszukiwaniu pracy jest złożenie dokumentów u wybranego

pracodawcy (list motywacyjny, CV), stawienie się i odbycie rozmowy kwalifikacyjnej.

Podejmując zatrudnienie pomiędzy pracownikiem a pracodawcą nawiązuje się stosunek

pracy, na podstawie, którego pracownik zobowiązuje się do wykonywania pracy:

–

osobiście,

–

określonego rodzaju,

–

na rzecz i pod kierownictwem pracodawcy,

–

w miejscu i czasie wyznaczonym przez pracodawcę,

–

za wynagrodzeniem.

W przypadku łącznego wystąpienia powyższych elementów, będzie to zatrudnienie na

podstawie stosunku pracy. Do takiego stosunku będą miały zawsze zastosowanie przepisy

Kodeksu Pracy. Stosunek pracy może powstać na podstawie:

−

umowy o pracę,

−

powołania,

−

mianowania,

−

spółdzielczej umowy o pracę,

−

wyboru.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Nie jest dopuszczalne zastąpienie umowy o pracę umową cywilnoprawną jeśli występują

wszystkie elementy świadczące o tym, że jest to stosunek pracy.

Zatrudniając pracownika, pracodawca ma obowiązek zawrzeć z nim umowę o pracę

i przedstawić mu zakres czynności (załącznik 2). Zasadniczą formą zawarcia umowy o pracę

jest forma pisemna. Wzór umowy o pracę przedstawiono w załączniku 1, oczywiście

pracodawca może stosować inny pod warunkiem, że będą w nim zawarte wszystkie potrzebne

informacje. Umowa powinna być podpisana przez obie strony: pracownika oraz pracodawcę.

Jeżeli umowa nie została zawarta w formie pisemnej, to nie powoduje to ujemnych skutków

dla pracownika, ponieważ to na pracodawcy ciąży obowiązek jej potwierdzenia nie później niż

w dniu rozpoczęcia pracy przez pracownika. Jeżeli pracodawca nie wykona tego obowiązku w

określonym terminie to zgodnie z Kodeksem Pracy, podlega karze grzywny. Pracodawca

sporządza umowę o pracę w co najmniej dwóch egzemplarzach, z których jeden otrzymuje

pracownik, a drugi znajduje się w aktach osobowych pracownika.

Zawierając umowę o pracę pracodawca musi określić jej rodzaj. Kodeks pracy przewiduje

następujące rodzaje umowy o pracę:

–

umowa na czas nieokreślony,

–

umowa na czas określony,

–

umowa na zastępstwo,

–

umowa na czas wykonywania określonej pracy,

–

umowa na okres próbny.

W przypadku zmiany przez pracodawcę warunków pracy i płacy określonych w umowie,

musi on dokonać wypowiedzenia zmieniającego. Bardzo często pracodawcy zawierają również

umowę o zakazie konkurencji.

Pracodawcą, w rozumieniu art.3 kodeksu pracy, jest każdy kto zatrudnia pracowników.

Jest to więc zarówno jednostka organizacyjna, choćby nie posiadała osobowości prawnej, jak

i osoba fizyczna. Przez zatrudnienie rozumiemy wykonywanie przez pracownika pracy

określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem za wynagrodzeniem.

Pracodawcą jest więc każdy, kto zatrudnia choćby jednego pracownika.

Pracownikiem może być każda osoba fizyczna, która ukończyła 18 lat i ma pełną zdolność

do czynności prawnych. Tylko wyjątkowo na odrębnych warunkach, można zatrudnić

młodocianego, który ukończył 16 lat.

Każdy pracodawca powinien posiadać odpowiednie akty regulujące porządek

i organizację pracy w przedsiębiorstwie.

Obowiązek pracodawcy związany z rejestracją pracownika w ZUS

Od momentu zawarcia umowy o pracę pracodawca (płatnik) ma obowiązek zgłosić ten

fakt w Zakładzie Ubezpieczeń Społecznych i odprowadzać co miesiąc od poborów pracownika

(ubezpieczony) składki na ZUS i Fundusz Pracy.

Jako płatnik składek pracodawca jest zobowiązany do:

1) dokonania zgłoszenia płatnika składek, informowania o każdej zmianie danych płatnika,

2) ustalenia dla każdego ubezpieczonego obowiązku ubezpieczeń społecznych w rozbiciu na

ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe,

3) zgłoszenia każdego ubezpieczonego do poszczególnych ubezpieczeń, informowania

o zmianach, a następnie wyrejestrowaniu po ustaniu tytułu do ubezpieczeń,

4) rozliczania co miesiąc składek na poszczególne ubezpieczenia za każdego

ubezpieczonego,

5) przekazania w tym samym terminie dokumentów rozliczeniowych i opłacenia składek,

6) ustalenie obowiązku ubezpieczenia zdrowotnego, a następnie terminowe rozliczanie

i opłacanie składki na to ubezpieczenie (9% podstawy w 2007 r.).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Ubezpieczenie to daje pracownikowi prawo do bezpłatnych świadczeń leczniczych,

zasiłku chorobowego, macierzyńskiego, rodzinnego i pogrzebowego, a także do emerytury lub

renty inwalidzkiej oraz do zasiłku dla bezrobotnych w razie utraty pracy.

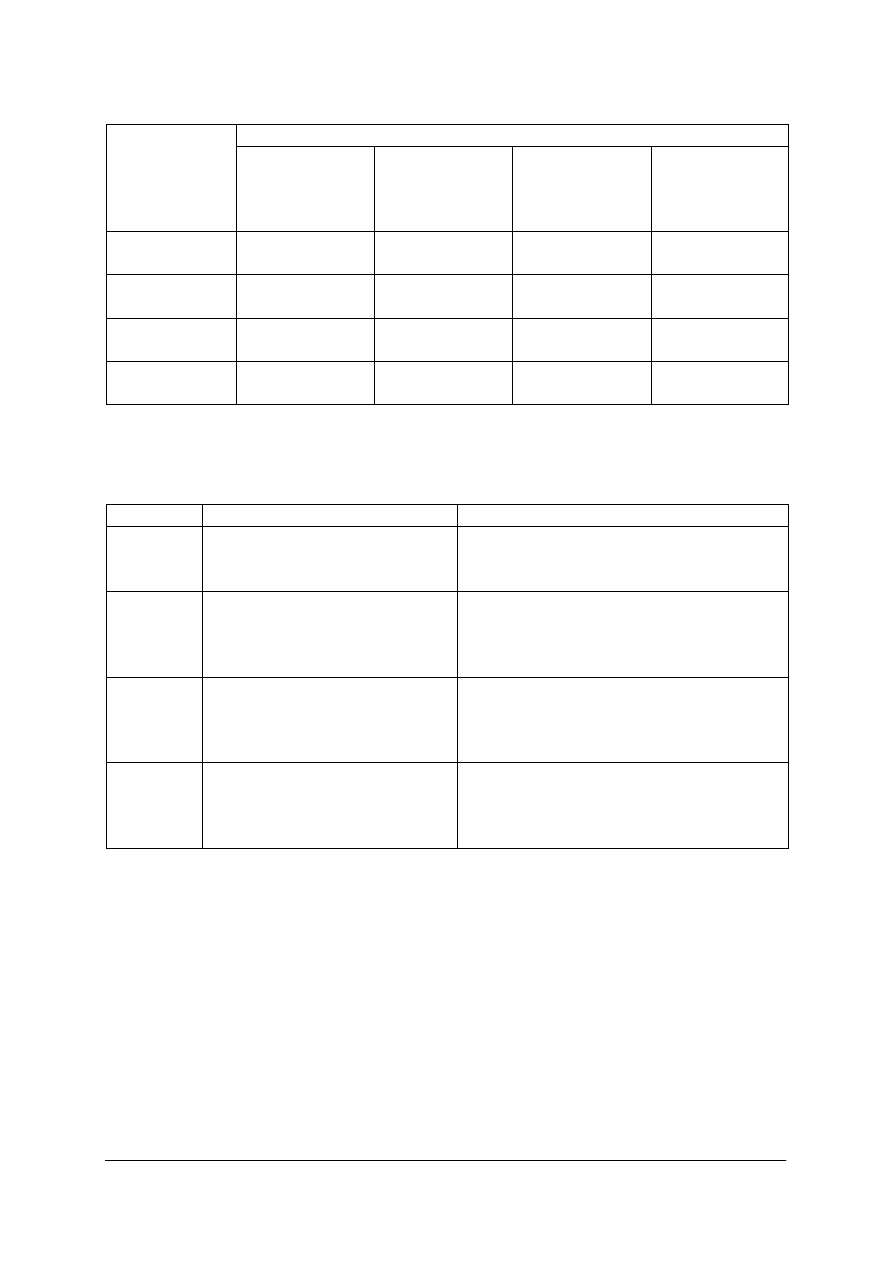

Tabela 2. Ubezpieczenia społeczne obowiązkowe w 2007 r.[opracowanie własne]

Ubezpieczenia społeczne obowiązkowe w 2007 r.

Treść

Emerytalne

Rentowe

Chorobowe

Wypadkowe

% podstawy

wymiaru

19,52 %

10 %

2,45 %

0,97 % – 3,86 %

Składkę

pokrywa

po połowie

płatnik i

ubezpieczony

3,5 %

ubezpieczony

6,5 % płatnik

ubezpieczony

płatnik

Obowiązek pracodawcy do udzielania urlopów wypoczynkowych

Pracodawca ma obowiązek udzielać pracownikowi urlopu co rok. Wymiar urlopu zależy

od łącznego stażu pracy czyli wszystkich zsumowanych razem okresów zatrudnienia

pracownika. Jeżeli pracownik ukończył szkołę ponadpodstawową, to okresy nauki w tej

szkole też będą wliczane do stażu pracy, od którego zależy długość jego urlopu, np. z tytułu

ukończenia liceum ogólnokształcącego dolicza się 4 lata do stażu urlopowego (art. 155 k.p.).

Okresy nauki w różnych szkołach nie sumują się. Urlop obejmuje tylko dni robocze. Wymiar

urlopu wynosi:

−

20 dni – jeżeli pracownik jest zatrudniony krócej niż 10 lat,

−

26 dni – jeżeli pracownik jest zatrudniony co najmniej 10 lat.

Przykład:

Jeśli w ciągu roku pracownik zmieni pracę przysługuje mu wówczas tzw. urlop

proporcjonalny – u poprzedniego i u nowego pracodawcy w częściach proporcjonalnych do

tego jaką część roku u niego przepracował. Np. 6 miesięcy w tym roku pracował

u pracodawcy X i 6 miesięcy u pracodawcy Y, a ma prawo do 20 dni urlopu. Wobec tego

należy mu się 10 dni urlopu w poprzednim i 10 dni urlopu w nowym miejscu pracy.

Obowiązki pracodawcy dotyczące ochrony pracy kobiet i młodocianych

Zatrudniając kobiety, pracodawca nie może ich zatrudniać przy pracach szczególnie

uciążliwych i szkodliwych dla zdrowia. Wykaz tych prac określany jest przez Radę Ministrów

w drodze rozporządzenia i powinien być składnikiem regulaminu pracy, z którym kobieta

podejmując zatrudnienie ma obowiązek zapoznać się (art. 176 kodeksu pracy). Naruszenie

tego zakazu, nawet za zgodą kobiety, stanowi wykroczenie przeciwko prawom pracownika

i jest zagrożone grzywną.

Wolno zatrudniać tylko tych młodocianych, którzy między innymi:

–

ukończyli co najmniej gimnazjum,

–

mają skończone 16 lat,

–

przedstawią świadectwo lekarskie stwierdzające, że praca danego rodzaju nie zagraża ich

zdrowiu,

–

nie są zatrudnieni przy pracach wzbronionych młodocianym (wykaz stanowisk prac

wzbronionych młodocianym powinien być określony w regulaminie pracy).

Szczególnymi uprawnieniami, z których korzystają młodociani to między innymi:

–

prawo do urlopu po 6 miesiącach w wymiarze 12 dni roboczych i do 26 dni z upływem

roku,

–

zakaz zatrudniania w godzinach nadliczbowych i w porze nocnej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

–

badania okresowe i kontrolne,

–

urlopy bezpłatne w okresie ferii szkolnych w wymiarze nie przekraczającym łącznie

z urlopem wypoczynkowym 2 miesiące (udzielony na wniosek młodocianego).

Obowiązki pracownika

Pracownik zgodnie z art. 100 kodeksu pracy jest obowiązany wykonywać pracę sumiennie

i starannie oraz stosować się do poleceń przełożonych, które dotyczą pracy. W szczególności

jest zobowiązany do:

−

przestrzegania czasu pracy ustalonego w zakładzie pracy,

−

przestrzegania regulaminu pracy i ustalonego w zakładzie pracy porządku,

−

przestrzegania przepisów oraz zasad bezpieczeństwa i higieny pracy, a także przepisów

przeciwpożarowych,

−

dbać o dobro zakładu pracy, chronić jego mienie oraz zachować w tajemnicy informacje,

których ujawnienie mogłoby narazić pracodawcę na szkodę,

−

przestrzegać w zakładzie pracy zasad współżycia społecznego.

Tabela 3. Rodzaje odpowiedzialności pracownika [opracowanie własne na podstawie 15 ]

Rodzaj odpowiedzialności

Charakterystyka

Odpowiedzialność porządkowa

Na podstawie art. 108 kodeksu pracy

pracodawca może wymierzyć następujące

rodzaje kar:

−

karę upomnienia,

−

karę nagany,

−

karę pieniężną

Odpowiedzialność pracownika za szkodę

wyrządzoną pracodawcy

Naprawienie wyrządzonej szkody nieumyślnej

przez

pracownika

ma

charakter

odszkodowania. Odszkodowanie to ustala się

w wysokości wyrządzonej szkody, jednakże

nie

może

ono

przewyższać

kwoty

trzymiesięcznego

wynagrodzenia

przysługującego

pracownikowi

w

dniu

wyrządzenia

szkody.

W

przypadku

wyrządzenia szkody umyślnie, jest on

obowiązany do jej naprawienia w pełnej

wysokości.

Odpowiedzialność za mienie powierzone

pracownikowi

Pracownik odpowiada za powierzone mienie

w pełnej wysokości (art. 124 kodeksu pracy).

Pracodawca wskazuje jedynie, że nastąpiła

szkoda w powierzonym mieniu, natomiast na

pracowniku spoczywa ciężar udowodnienia,

iż szkoda powstała nie z jego winy lub

mniejszej wysokości.

Wspólna

odpowiedzialność

materialna

pracowników

Odpowiedzialność taka może być przyjęta

tylko

na

podstawie

umowy

miedzy

pracownikami a pracodawcą na piśmie.

Wspólną odpowiedzialność (art. 125 k.p.)

ponoszą tylko ci pracownicy, którzy podpisali

umowę. Jednakże jeżeli niezależnie od umowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rodzaj odpowiedzialności

Charakterystyka

ustalono, iż szkoda w całości lub części

została

spowodowana

przez

niektórych

pracowników, wówczas za całość lub część

szkody odpowiadają tylko sprawcy szkody.

W praktyce stosuje się również umowy cywilno-prawne (patrz tabela 4).

Tabela 4. Rodzaje umów cywilno-prawnych [opracowanie własne]

Umowa – zlecenie

(przykładowy wzór

zamieszczono w

załączniku 3)

−

przedmiotem umowy jest świadczenie usługi w sposób

jednorazowy lub cyklicznie powtarzający się (np. raz na kwartał),

−

osobie zatrudnionej na podstawie takiej umowy nie przysługują

prawa takie jak: prawo do urlopu, zasiłku dla dzieci, okresu

wypowiedzenia pracy itp., ponieważ umowa ta wynika

z przepisów kodeksu cywilnego, a nie kodeksu pracy

Umowa o dzieło

(przykładowy wzór

zamieszczono w

załączniku 4)

−

dotyczy pracy o charakterze twórczym, np. wykonania dekoracji

czyli wykonania pracy w sposób wiadomy tylko wykonawcy

dzieła; podobnie jak przy zleceniu osoba zatrudniona na

podstawie umowy o dzieło nie ma praw do świadczeń

pozapłacowych z tytułu wykonanego dzieła, bo jest to umowa

cywilnoprawna

Nadzór nad warunkami pracy sprawują:

−

Państwowa Inspekcja Pracy, która jest organem państwowym powołanym do nadzoru

i kontroli postrzegania przepisów prawa pracy,

−

Państwowa Inspekcja Sanitarna, która jest powołana między innymi do realizacji zadań

z zakresu zdrowia publicznego, w szczególności poprzez sprawowanie nadzoru nad

warunkami higieny pracy w zakładach pracy.

Załącznik 1

.................................

.................................

(pieczęć nagłówkowa

(miejscowość i data)

pracodawcy)

..................................

(numer REGON-EKD)

UMOWA O PRACĘ

zawarta w dniu ................................................................w

......................................................

(data zawarcia umowy) (miejsce zawarcia umowy)

między......................................................................................................................................

(nazwa pracodawcy)

z siedzibą

..................................................................................................................................

(adres pracodawcy)

reprezentowanym przez ...........................................................................................................

(imię i nazwisko osoby działającej w imieniu pracodawcy, funkcja)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

zwanym dalej pracodawcą

a ..............................................................................................................................................

(imię i nazwisko pracownika)

zamieszkałym w .......................................................................................................................

(adres pracownika)

na ............................................................................................................................................

(okres próbny, czas określony, czas nieokreślony, czas wykonania określonej pracy, czas zastępstwa)

1. Strony ustalają następujące warunki zatrudnienia:

1) rodzaj umówionej pracy ..................................................................................................

(stanowisko, funkcja, zawód, specjalność)

2) miejsce wykonywania pracy ..........................................................................................

.........................................................................................................................................

3) wymiar czasu pracy .......................................................................................................

4) wynagrodzenie ...............................................................................................................

.............................................................................................................................................

(składniki wynagrodzenia i ich wysokość oraz podstawa prawna ich ustalenia)

5) inne warunki zatrudnienia .............................................................................................

............................................................................................................................................

2. Dzień rozpoczęcia pracy ...................................................................................................

(w przypadku umowy na czas określony dotyczy umowy zawartej na okres dłuższy niż 6 miesięcy):

3. Strony przewidują możliwość wcześniejszego rozwiązania umowy za

dwutygodniowym okresem wypowiedzeniem , zgodnie z art. 33 kodeksu pracy.

.................................... ..............................................................

(data i podpis pracownika) (podpis pracodawcy lub osoby reprezentującej

pracodawc ę albo osoby upoważnionej

do sk ładania oświadczeń w imieniu pracodawcy)

Oświadczenie pracownika

Oświadczam, że egzemplarz niniejszej umowy otrzymałem.

............................... ....................................

..........................................

(miejscowość) (data) (podpis

pracownika)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Załącznik 2

Nazwa i adres firmy: data

ARKUSZ ZAKRESU CZYNNOŚCI

STANOWISKO:

IMIĘ NAZWISKO:

I. OPIS STANOWISKA

1. Służbowo podlega Pan/Pani …………………………………………….

2. W ramach struktury organizacyjnej firmy zajmuje się Pan/Pani…………………………….

II. OBOWIĄZKI PRACOWNICZE;

Jako pracownik firmy, zgodnie z art. § i § Kodeksu Pracy , ma Pan/Pani obowiązek

1.

2.

3.

III. OBOWIĄZKI MERYTORYCZNE

Do pan/Pani obowiązków merytorycznych należy:

1.

2.

3.

4.

IV. UPRAWNIENIA

Do zakresu Pana/Pani czynności należy uprawnienie do:

•

•

•

V. ZAKRES ODPOWIEDZIALNOŚCI

Jako pracownik na stanowisku …………………………..odpowiada Pan/Pani za:

•

•

•

Przyjmuję powyższy zakres obowiązków, uprawnień i odpowiedzialności

……………………………………………………

………………………………………………..

(pracownik , data) (właściciel/kierownik zakładu, data)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Załącznik 3

UMOWA ZLECENIA

Zawarta w dniu .................................... r. w ……………….pomiędzy ....................................,

z siedzibą w ........................................ przy ulicy ............................................... pod nr KRS ....................,

zarząd

w

składzie

....................................................................,

kapitał

zakładowy

w

wysokości

..................................... zł, w imieniu którego działa:..........................................., zwany dalej Zleceniodawcą,

a...................................................

zamieszkałym

w

...................................

przy

ul............................................., legitymującym się dowodem osobistym nr ............................... seria .............,

zwanym dalej Zleceniobiorcą

o treści następującej:

§ 1

Zleceniodawca zleca, a Zleceniobiorca zobowiązuje się do:

- ..............................................................,

- ..............................................................,

- ................................................................

§ 2

Czynności, o których mowa w § 1, będą wykonywane przez Zleceniobiorcę w imieniu i na rzecz

Zleceniodawcy.

§ 3

Wykonanie zlecenia winno nastąpić w okresie od dnia .................................... .......... r. do dnia

.................................... r.

§ 4

Do obowiązków Zleceniodawcy należy dostarczanie, w terminie umożliwiającym zrealizowanie zlecenia,

niezbędnych ..........................................................................................

§ 5

1. Za czynności określone w § 1 Zleceniobiorca otrzyma wynagrodzenie brutto w wysokości .................. zł

(słownie: ............................................................................... złotych), od którego Zleceniodawca odprowadzi

zaliczkę na podatek dochodowy Zleceniobiorcy w wysokości 20%.

2. Wynagrodzenie płatne będzie w kasie ................................................ w terminie ....... dni od dnia

przedstawienia przez Zleceniobiorcę rachunku i potwierdzenia wykonania pracy przez Zleceniodawcę.

§ 6

Wszystkie zmiany niniejszej umowy wymagają formy pisemnej w postaci aneksu, pod rygorem nieważności.

§ 7

W sprawach nieuregulowanych niniejszą umową mają zastosowanie przepisy Kodeksu Cywilnego,

a w szczególności art. 734-751.

§ 8

Umowę sporządzono w dwóch jednobrzmiących egzemplarzach, po jednym dla każdej ze Stron.

..................................

.................................

(podpis zleceniodawcy)

(podpis zleceniobiorcy)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

OŚWIADCZENIE PODATKOWE

Nazwisko:

Imiona: 1.

2.

Imię ojca:

Imię matki:

Miejsce urodzenia:

Data ur.

Nr PESEL:

Nr NIP:

Miejsce zamieszkania:

kod pocztowy – miejscowość –

Gmina/Dzielnica:

Ulica:

Nr domu: Nr mieszkania:

RACHUNEK

dla ..........................., z siedzibą w ..................... do umowy zlecenia Nr .......... z dnia

.............................................. r. .

Wynagrodzenie brutto:

Wynagrodzenie netto:

Wynagrodzenie brutto

- ........ zł

Koszt uzyskania przychodu (20%)

- ........ zł

Podstawa opodatkowania

- ........ zł

Zaliczka na podatek dochodowy (20%) - ........ zł

Wynagrodzenie netto

- ........ zł

Praca została wykonana

...............................................

(data i podpis zleceniodawcy)

Załącznik 4

UMOWA O DZIEŁO

W dniu .................................... r. w …………………………… pomiędzy ...................................., z siedzibą

w ........................................ przy ulicy ............................................... pod nr KRS ...................., zarząd w

składzie ...................................................................., kapitał zakładowy w wysokości .....................................

zł, w imieniu którego działają:

1. ......................................

2. ......................................

zwani dalej Zamawiającym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

a

.........................................., zam. w ................................, przy ul. ..............................................,

legitymującym się dowodem osobistym nr ..............................., seria ............., wydanym przez

.....................................................................................................

zwanym dalej Wykonawcą

została zawarta umowa następującej treści:

§ 1

1. Wykonawca zobowiązuje się w terminie do dnia ................................... r. wykonać pracę w postaci

........................................................................................ zwanej dalej dziełem.

2. Projekt dzieła dostarczy Zamawiający w dniu zawarcia umowy. Projekt stanowi integralną część niniejszej

umowy.

3. Wykonawca zobowiązuje się wykonać dzieło według projektu, o którym mowa w ust. 2.

§ 2

1. Dla wykonania dzieła zamawiający zobowiązuje się dostarczyć Wykonawcy do dnia ........

...................................... r. następujące materiały:

1) ............................... – w ilości ....................,

2) ................................ – w ilości .....................

2. Po zakończeniu dzieła Wykonawca zobowiązany jest rozliczyć się z otrzymanych materiałów i zwrócić

Zamawiającemu nie wykorzystane materiały.

3. Termin zwrotu materiałów wynosi .......... dni od dnia przyjęcia dzieła przez Zamawiającego.

§ 3

Termin wykonania dzieła wynosi ......................... dni, licząc od dnia przekazania Wykonawcy materiałów

o których mowa w § 2 niniejszej umowy.

§ 4

1. Wynagrodzenie za wykonanie dzieła strony ustalają ryczałtowo na kwotę ........................ zł (słownie:

................................................ złotych).

2. Wynagrodzenie będzie płatne w ciągu ...... dni od dnia odbioru dzieła przez Zamawiającego w kasie

Zamawiającego lub w postaci przelewu na konto Wykonawcy.

§ 5

Wykonawca nie może powierzyć wykonania dzieła osobie trzeciej bez pisemnej zgody Zamawiającego.

§ 6

1. Zamawiający może odstąpić od umowy w przypadku, gdy:

1) Wykonawca bez zgody Zamawiającego powierzy wykonanie dzieła osobie trzeciej,

2) Wykonawca wykonuje dzieło wadliwie i mimo upływu terminu wyznaczonego przez Zamawiającego nie

zmienia sposobu wykonania.

2. Wykonawca może odstąpić od umowy, jeżeli zwłoka Zamawiającego w dostarczeniu materiałów trwa dłużej

niż ........... dni.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

3. W przypadku odstąpienia od umowy przez Zamawiającego może on żądać od wykonawcy zwrotu materiału

i wydania rozpoczętego dzieła.

§ 7

W sprawach nieuregulowanych niniejszą umową mają zastosowanie przepisy Kodeksu Cywilnego,

a w szczególności art. 627-646.

§ 8

Wszelkie zmiany niniejszej umowy wymagają – pod rygorem nieważności – formy aneksu sporządzonego na

piśmie.

§ 9

Umowę niniejszą sporządzono w dwóch jednobrzmiących egzemplarzach, po jednym dla każdej ze Stron.

………………………………..

………………………………….

(podpisy Zamawiającego)

(podpis Wykonawcy)

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak współcześnie definiowany jest rynek pracy?

2. Jakie zależności zachodzą między elementami rynku pracy?

3. Jakie czynniki wpływają na wielkość popytu na pracę?

4. Jakie działania podejmowane są przez osoby poszukujące pracy?

5. Jakie elementy muszą wystąpić łącznie, żeby pomiędzy pracownikiem a pracodawcą został

nawiązany stosunek pracy?

6. Kto jest pracodawcą?

7. Czy jeżeli wystąpią wszystkie elementy świadczące o stosunku pracy, pracodawca może

zawrzeć umowę cywilno-prawną?

8. W jakiej formie zawiera się umowę o pracę?

9. Jakie umowy o pracę przewiduje kodeks pracy?

10. Co powinien zrobić pracodawca jeśli chce zmienić warunki umowy o pracę?

11. Do czego jest zobowiązany pracodawca jako płatnik składek ZUS i składki na Fundusz

Pracy?

12. W jakiej wysokości odprowadzane są składki na obowiązkowe ubezpieczenia społeczne

od płatnika i ubezpieczonego?

13. Od czego zależy wymiar urlopu pracownika?

14. Przy wykonywaniu jakich prac, pracodawca nie może zatrudniać kobiet?

15. Z jakich uprawnień mogą korzystać młodociani?

16. Jakie znasz rodzaje odpowiedzialności pracownika?

17. Jakie umowy cywilno-prawne są stosowane w praktyce?

18. Czym różnią się umowy cywilno-prawne od umowy o pracę?

19. Jakie instytucje sprawują nadzór nad warunkami pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.1.3. Ćwiczenia

Ćwiczenie 1

Wypełnij tabelę.

Tabela do ćwiczenia 1

Uczestnicy rynku towarów i usług optycznych

Popyt

Podaż

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w Internecie producentów, hurtowników, detalistów, zakłady optyczne, salony

optyczne sprzedające towary optyczne i świadczące usługi optyczne,

2) wpisać do tabeli uczestników rynku towarów i usług optycznych.

Wyposażenie stanowiska pracy:

−

komputer, Internet,

−

literatura z punktu 6 poradnika.

Ćwiczenie 2

Przyporządkuj wymienione elementy rynku pracy, połącz je liniami.

Pracodawca

Cena

Wynagrodzenie

Towar

Pracownik

Podaż

Praca

Popyt

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) połączyć liniami znaczące to samo elementy rynku pracy.

Wyposażenie stanowiska pracy:

–

literatura z punktu 6 poradnika.

Ćwiczenie 3

Sprządź umowę o pracę i opracuj zakres czynności dla optyka – sprzedawcy

zatrudnionego w salonie optycznym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przygotować druk umowy o pracę, wzór zakresu czynności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

2) sporządzić umowę o pracę, posłużyć się swoimi danymi osobowymi, przyjmując rolę

pracownika,

3) opracować zakres czynności dla ww. optyka – sprzedawcy w salonie optycznym,

4) zaprezentować wykonaną pracę.

Wyposażenie stanowiska pracy:

−

kodeks pracy,

−

druki umów o pracę, wzór zakresu czynności,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 4

Sporządź umowę zlecenia dla optyka i umowę o dzieło dla dekoratora wystawy w salonie

optycznym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przygotować druki umowy o dzieło i umowy zlecenia,

2) sporządzić umowę o dzieło i umowę zlecenie, posłużyć się swoimi danymi osobowymi,

przyjmując rolę zleceniobiorcy i wykonawcy dzieła.

Wyposażenie stanowiska pracy:

−

kodeks cywilny,

−

druki umowy zlecenia, umowy o dzieło,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 5

Pobierz z Zakładu Ubezpieczeń Społecznych w miejscu swojego zamieszkania druki zgłoszenia

pracownika do ubezpieczenia i wypełnij je. (Dane pracownika takie jak w ćwiczeniu 3)

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wybrać się do ZUS w swoim miejscu zamieszkania, pobrać aktualne druki zgłoszenia

pracownika do ubezpieczenia,

2) wypełnić druki, dane pobrać z ćwiczenia 3.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika,

−

druki pobrane z ZUS,

−

kodeks pracy,

−

ustawa o systemie ubezpieczeń społecznych z dnia 13.10.1998 (Dz U nr 137 poz.887 tekst

jedn. z późn. zmianami)

Ćwiczenie 6

Wyszukaj w kodeksie pracy przepisy dotyczące podstawowych obowiązków pracownika

i pracodawcy. Wpisz je do tabeli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Tabela do ćwiczenia 6

Lp. Podstawowe obowiązki pracownika

L.p. Podstawowe obowiązki pracodawcy

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w kodeksie pracy podstawowe obowiązki pracownika i pracodawcy, wpisać je

do tabeli.

2) Zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika,

−

kodeks pracy.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie rynku?

2) wyjaśnić zależności zachodzące między elementami rynku pracy?

3) wymienić czynniki wpływające na wielkość popytu na pracę?

4) wymienić działania podejmowane przez osoby poszukujące pracy?

5) wymienić elementy konieczne do nawiązania stosunku pracy?

6) podać kto jest pracodawcą w rozumieniu kodeksu pracy?

7) wyjaśnić dlaczego nie wolno zawierać umów cywilno-prawnych jeśli

występują wszystkie elementy świadczące o stosunku pracy?

8) wymienić rodzaje umów o pracę i scharakteryzować je?

9) sporządzić umowę o pracę?

10) sporządzić pisma w sprawach pracowniczych np. zakres czynności,

zmianę warunków umowy o pracę?

11) wyjaśnić do czego jest zobowiązany pracodawca jako płatnik składek

ZUS i składki na Fundusz Pracy?

12) podać w jakiej wysokości odprowadzane są składki na obowiązkowe

ubezpieczenia społeczne od płatnika i ubezpieczonego?

13) wypełnić druki zgłoszenia pracownika do ubezpieczenia społecznego?

14) wyszukać w kodeksie pracy przepisy o ustalaniu wymiaru urlopu

wypoczynkowego dla pracownika?

15) wyjaśnić przy wykonywaniu jakich prac pracodawca nie może

zatrudniać kobiet?

16) podać z jakich uprawnień mogą korzystać młodociani?

17) wymienić rodzaje odpowiedzialności pracownika?

18) wymienić umowy cywilnoprawne stosowane w praktyce?

19) wskazać różnice pomiędzy umowami cywilnoprawnymi a umowami o

pracę?

20) sporządzić umowę zlecenia i umowę o dzieło?

21) wymienić instytucje sprawujące nadzór nad warunkami pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

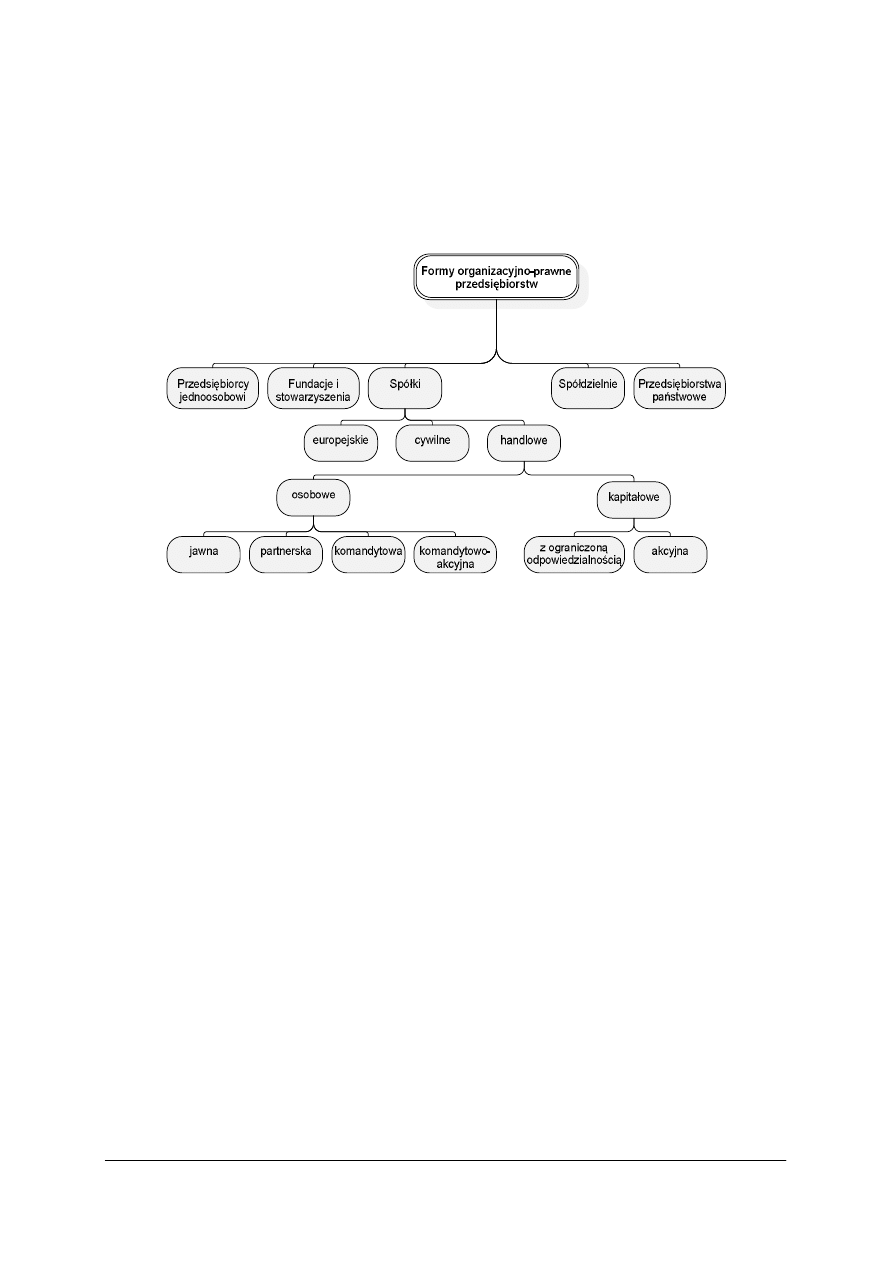

4.2. Rynek pracy – podejmowanie działalności gospodarczej

4.2.1. Materiał nauczania

Podstawowymi

formami

organizacyjno-prawnymi

jednostek

gospodarczych

są:

przedsiębiorcy jednoosobowi, spółdzielnie, przedsiębiorstwa państwowe, spółki, fundacje

i stowarzyszenia.

Rys. 6. Formy organizacyjno-prawne przedsiębiorstw [opracowanie własne]

Przedsiębiorstwo własności indywidualnej jest własnością jednej osoby, która kieruje nim

w celu wypracowania zysku i jest osobiście odpowiedzialna za wszystkie decyzje. Jest

to najprostsza forma przedsiębiorstwa. Z prawem właściciela do całego zysku łączy się jego

nieograniczona odpowiedzialność. Oznacza to, że w razie bankructwa przedsiębiorstwa cały

majątek również osobisty, może być użyty do zaspokojenia roszczeń wierzycieli.

Przedsiębiorstwo państwowe jest samodzielną, samorządną i samofinansującą się

jednostką gospodarczą posiadającą osobowość prawną. Działa na podstawie kilku ustaw,

z których najważniejsze to: Ustawa z dnia 25 września 1981 r.(z późniejszymi zmianami)

o przedsiębiorstwie państwowym i Ustawa z dnia 25 września 1981 r. (z późniejszymi

zmianami) o samorządzie załogi przedsiębiorstwa państwowego. Charakterystycznymi cechami

przedsiębiorstwa państwowego są: odrębność organizacyjna, terytorialna, ekonomiczna

i prawna. Z punktu widzenia charakteru działalności, przedsiębiorstwa państwowe mogą być

tworzone jako:

−

przedsiębiorstwa działające na zasadach ogólnych,

−

przedsiębiorstwa użyteczności publicznej.

Przedsiębiorstwa użyteczności publicznej mają na celu zaspokajać nieprzerwanie bieżące

potrzeby ludności poprzez produkcję bądź świadczenie usług w dziedzinach, jak np. inżynieria

sanitarna, zaopatrzenie w wodę, usługi kulturalne. Wyodrębnione z mienia Skarbu Państwa

jednostki użyteczności publicznej, które są potrzebne gminom w ich działalności, stanowią

podstawę własności komunalnej.

Spółdzielnie działają na podstawie Ustawy z dnia 16 września 1982 r. „Prawo

spółdzielcze” (Dz. U. nr 30, poz. 210 z późniejszymi zmianami). Do cech wyróżniających

spółdzielnię jako organizację gospodarczą można zaliczyć to, że jest ona dobrowolnym

zrzeszeniem nieograniczonej liczby osób, która w interesie członków spółdzielni prowadzi

własną działalność gospodarczą. Decyzję o utworzeniu spółdzielni podejmują członkowie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

założyciele (co najmniej 10 osób fizycznych i prawnych albo 3 osoby prawne). Do wniosku

o zarejestrowanie spółdzielni należy dołączyć statut i założenia ekonomiczno-organizacyjne

zakładanej spółdzielni. Z chwilą zarejestrowania, spółdzielnia nabywa osobowość prawną.

Spółkę można utworzyć na podstawie przepisów Kodeksu Cywilnego lub Kodeksu

Spółek Handlowych.

Kiedy zamierza się prowadzić działalność gospodarczą na niedużą skalę, odpowiednia

może być najprostsza forma organizacyjna potocznie zwana spółką cywilną.

Spółka cywilna jest to umowny stosunek cywilnoprawny, w którym wspólnicy,

samodzielni przedsiębiorcy, których musi być co najmniej dwóch zobowiązują się dążyć do

osiągnięcia wspólnego celu gospodarczego przez działanie w sposób oznaczony,

w szczególności przez wniesienie wkładów (gotówkę lub aport). Mogą to być osoby fizyczne

albo osoby prawne (możliwa jest np. spółka cywilna J. Kowalskiego, spółki z o.o. i spółki

akcyjnej). Wspólnikiem nie może być inna spółka cywilna. Spółka cywilna nie jest

przedsiębiorstwem, przedsiębiorcami są poszczególni wspólnicy, którzy każdy w swoim

wniosku zgłoszeniowym składanym do ewidencji Działalności Gospodarczej w urzędzie

właściwym dla swojego miejsca zamieszkania, deklarują zamiar prowadzenia wspólnej

działalności z innymi przedsiębiorcami i to pod imieniem wszystkich wspólników. Jeżeli

wspólnicy prowadzą już inną działalność gospodarczą, dokonują aktualizacji rejestracji.

Powstanie i działalność spółki cywilnej regulowane są przepisami Kodeksu Cywilnego.

Spółki handlowe są tworzone na podstawie Ustawy z dnia 15 września 2000 r. Kodeks

Spółek Handlowych. Ustawa ta reguluje organizację, funkcjonowanie, rozwiązywanie,

łączenie, podział i przekształcanie spółek handlowych.

Spółka jawna jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą

a każdy wspólnik odpowiada za zobowiązania spółki całym swoim majątkiem solidarnie

z pozostałymi wspólnikami. Spółka jawna nie jest osobą prawną, to znaczy, że każdy ze

wspólników może ją reprezentować, a majątek spółki jest wspólną własnością wspólników.

Spółka jednak może nabywać prawa i zaciągać zobowiązania (w przeciwieństwie do spółki

cywilnej).

Spółka partnerska jest to spółka osobowa utworzona przez wspólników (partnerów)

w celu wykonywania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną

firmą (nazwą). Spółka może być zawiązana w celu wykonywania więcej niż jednego zawodu.

Partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku

z wykonywaniem przez pozostałych partnerów wolnego zawodu w spółce. Nie ponosi ich

także za zobowiązania spółki będące następstwem działań lub zaniechań osób zatrudnionych

przez spółkę na podstawie umowy o pracę lub innego stosunku prawnego, które podlegały

kierownictwu innego partnera przy świadczeniu usług związanych z działalnością spółki.

Spółka komandytowa, podobnie jak jawna nie jest osobą prawną. Jest szczególną postacią

spółki jawnej, poszerzona o specjalne możliwości rozliczeń między wspólnikami. Jej istota

polega na tym, że przynajmniej jeden ze wspólników (komplementariusz) odpowiada wobec

wierzycieli spółki całym swym majątkiem, a odpowiedzialność przynajmniej jednego

(komandytariusza) jest ograniczona do wysokości wniesionego wkładu.

Spółka komandytowo – akcyjna ma na celu prowadzenie przedsiębiorstwa pod własną

firmą (nazwą). Wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik

(komplementariusz) odpowiada bez ograniczeń a co najmniej jeden wspólnik jest

akcjonariuszem. W zysku spółki komplementariusz oraz akcjonariusz uczestniczą

proporcjonalnie do wniesionych wkładów, chyba, że statut stanowi inaczej. Ta forma

prowadzenia działalności jest sposobem dla ustabilizowanych spółek, np. rodzinnych, na

bezpieczne ich dokapitalizowanie poprzez emisję akcji, bez obawy o utratę kontroli nad

spółką.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Do spółek kapitałowych należą: spółka z ograniczoną odpowiedzialnością i spółka

akcyjna, jedyne spółki posiadające pełną osobowość prawną.

Spółka z ograniczoną odpowiedzialnością uregulowana jest przepisami Kodeksu Spółek

Handlowych. Stanowi w odróżnieniu od spółek osobowych połączenie kapitału a nie osób

i pozwala na prowadzenie przedsiębiorstwa pod wspólną firmą bez ryzyka ponoszenia przez

wspólników odpowiedzialności własnym majątkiem za działania spółki. Do jej utworzenia

potrzebny jest jeden lub więcej założycieli. Umowa spółki powinna być zawiązana w formie

aktu notarialnego. Sp. z o.o. podlega wpisowi do rejestru sądowego i ma osobowość prawną.

Jest najbardziej rozpowszechnioną formą organizacyjną mniejszych i średnich przedsiębiorstw.

Wspólnicy jako współwłaściciele spółki wnoszą do spółki wkłady w formie pieniężnej lub

niepieniężnej (aport), które tworzą kapitał zakładowy spółki. Obowiązujące przepisy

przewidują, że kapitał zakładowy spółki z o.o. powinien wynosić co najmniej

50 000 zł. Władzami spółki z ograniczoną odpowiedzialnością są: zgromadzenie wspólników,

rada nadzorcza, komisja rewizyjna i zarząd.

Spółka akcyjna jest spółką kapitałową tworzoną przez notarialnie sporządzony statut

spółki oraz wpis do sądowego rejestru handlowego. Charakterystyczną cechą spółki akcyjnej

jest kapitał zakładowy spółki, zwany kapitałem akcyjnym, o minimalnej wysokości

500 000 zł, który dzieli się na akcje o równej wartości nominalnej. Udziałowcy spółki, czyli

akcjonariusze, odpowiadają za zobowiązania spółki tylko do wysokości posiadanych przez

nich akcji. Akcje jako papiery wartościowe, są przedmiotem obrotu handlowego (głównie na

giełdach), można więc je kupić i sprzedać tak, jak każdy inny towar. Forma spółki akcyjnej jest

przeznaczona dla dużych i bardzo dużych przedsiębiorstw przemysłowych, handlowych,

komunikacyjnych oraz banków i towarzystw ubezpieczeniowych. Władzami spółki akcyjnej

są: walne zgromadzenie, rada nadzorcza, komisja rewizyjna i zarząd.

W związku z rozszerzeniem się Unii Europejskiej oraz przyłączenie się krajów, w których

obowiązują różne systemy prawa spółek powstała konieczność ustanowienia ponadnarodowej

akcyjnej spółki europejskiej. Polscy przedsiębiorcy od 19 maja 2005 r. mogą zakładać spółkę

europejską,

przeznaczoną

do

działalności

transgranicznej.

Przepisy

te obowiązują

bezpośrednio na terenie wszystkich państw członkowskich Unii Europejskiej i mają ułatwić

działalność na unijnych rynkach.

Spółka europejska zarejestrowana jest w rejestrze handlowym kraju, w którym spółka ma

swoją siedzibę statutową z główną siedzibą zarządu, według prawa spółek obowiązującego

w tym kraju. Po rejestracji spółka ma prawo prowadzenia działalności we wszystkich krajach

Unii, bez potrzeby dodatkowej rejestracji, a także bez potrzeby zakładania oddziałów lub

spółek – córek w poszczególnych krajach

Minimalny kapitał zakładowy spółki europejskiej powinien wynosić co najmniej 120 tys.

euro. Księgowość spółki (i opodatkowanie) prowadzona jest obowiązkowo według przepisów

prawa państwa, w którym spółka ma statutową siedzibę i siedzibę zarządu, ale bilans obejmuje

działalność gospodarczą na terenie całej Unii.

Fundacja to organizacja utworzona do realizacji celów społecznie lub gospodarczo

użytecznych takich jak: ochrona zdrowia, nauka, kultura i sztuka, opieka i pomoc społeczna,

oświata i wychowanie, rozwój gospodarki. Fundacja zostaje utworzona przez fundatora, który

ustala jej statut i zarząd oraz przekazuje pewien majątek na działalność. Osobowość prawną

fundacja uzyskuje po wpisaniu do rejestru fundacji. W celu realizacji zadań statutowych

fundacja może prowadzić działalność gospodarczą.

Stowarzyszenie jest to dobrowolne i samorządne zrzeszenie o celach niezarobkowych.

Może jednak prowadzić działalność gospodarczą i wtedy działa jako przedsiębiorca. Dochód

z tej działalności służy realizacji celów statutowych stowarzyszenia. Stowarzyszenie może

zostać powołane przez 15 osób, które po uchwaleniu statutu stowarzyszenia dokonują jego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

rejestracji w sądzie. Z chwilą wpisania do rejestru, stowarzyszenie uzyskuje osobowość

prawną. Członkowie stowarzyszenia wybierają zarząd i organ kontroli wewnętrznej.

Działalność w stowarzyszeniu opiera się na pracy społecznej, ale do prowadzenia swoich

spraw może ono zatrudniać pracowników.

Tabela 5. Wady i zalety wybranych form organizacyjno-prawnych przedsiębiorstw [opracowanie własne]

Forma

organizacyjno-prawna

Zalety

Wady

Przedsiębiorca

jednoosobowy

−

mało formalności przy

zakładaniu przedsiębiorstwa,

−

samodzielność w podejmowaniu

decyzji,

−

nieograniczony rozmiar

działalności,

−

możliwość wyboru formy

opodatkowania (karta

podatkowa, ryczałt od

przychodów

ewidencjonowanych, podatek

dochodowy od osób fizycznych,

zasady ogólne: podatek płacony

według składki podatkowej lub

podatek liniowy),

−

brak barier w likwidacji,

−

łatwość dokonywania zmian

w kapitale firmy

−

rozmiar działalności

ograniczony

możliwościami

finansowymi

właściciela,

−

wszystkie straty

obciążają właściciela,

duże ryzyko,

−

działalność wygasa

z chwilą śmierci

właściciela

Spółka cywilna

−

proste procedury zakładania,

−

szerokie możliwości ułożenia

wzajemnych stosunków między

wspólnikami,

−

duża swoboda kształtowania

postanowień umowy spółki,

−

możliwość wyboru formy

opodatkowania (karta

podatkowa, ryczałt od

przychodów

ewidencjonowanych, podatek

dochodowy od osób fizycznych,

zasady ogólne, podatek

dochodowy od osób prawnych),

−

nieskomplikowany sposób

likwidacji spółki

−

konieczność

rejestrowania każdego

wspólnika osobno,

−

solidarna

odpowiedzialność

całym swym

majątkiem za

zobowiązania spółki,

−

majątek spółki stanowi

tzw. współwłasność

łączną i istnieje zakaz

rozporządzania przez

wspólników udziałem

w majątku wspólnym

lub jakiejkolwiek

należącej do spółki

rzeczy,

−

spółka nie ma

osobowości prawnej,

−

konieczność

ujawniania w nazwie

nazwisk wszystkich

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Forma

organizacyjno-prawna

Zalety

Wady

wspólników,

Spółki osobowe

−

trwałość składu osobowego

wspólników,

−

prawo i obowiązek

współdziałania wszystkich

wspólników,

−

prawo każdego wspólnika do

bezpośredniego prowadzenia

i kontroli spraw spółki,

−

równe prawa i obowiązki

każdego wspólnika,

−

możliwość wyboru formy

opodatkowania (ryczałt od

przychodów

ewidencjonowanych, podatek

dochodowy od osób fizycznych,

zasady ogólne).

−

wspólnicy

odpowiadają za

zobowiązania spółki

całym swoim

majątkiem,

−

nie wymaga

powoływania rady

nadzorczej i zarządu,

−

brak osobowości

prawnej,

−

wspólny charakter

majątku spółki

Spółki kapitałowe

−

odpowiedzialność za

zobowiązania spółki do wartości

wniesionego kapitału,

−

osobowość prawna,

−

możliwość zaangażowania

znacznego kapitału,

−

prawie wszystkie rodzaje

przedsiębiorstw można

prowadzić w tej formie prawnej,

−

podatek od osób prawnych.

−

wysokie koszty aktu

notarialnego, wpisu do

rejestru handlowego

i jego ogłoszenie,

−

wysoki kapitał

zakładowy,

−

wymóg prowadzenia

pełnej księgowości

wraz z badaniem

sprawozdawczości

finansowej spółki

−

podwójne

opodatkowanie

dochodów CIT za

spółkę i PIT

właściciela

Zasada swobody działalności gospodarczej mówi, że podejmowanie działalności

gospodarczej jest wolne i dozwolone w granicach obowiązującego porządku prawnego.

W treści tej zasady mieści się wolna wola podmiotu, zarówno, co do podjęcia działalności, jak

i wyboru jej formy organizacyjno-prawnej. Najczęściej o wyborze formy organizacyjno-

-prawnej decydują:

−

wymagania założycielskie (np. czy przedsięwzięcie jest jednoosobowe, czy stanowią je

grupy

podmiotów,

konieczność

zawarcia

umowy

notarialnej,

uwidocznienie

przedsiębiorstwa jedynie w ewidencji działalności gospodarczej bądź w rejestrze sądowym

przedsiębiorstw),

−

zakres odpowiedzialności i ryzyka kapitałowego (stan zasobności finansowej),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

−

zakres kierowania i kontroli firmy (pełny zakres kompetencji zarządczych występuje

w przedsiębiorstwach własności indywidualnej oraz spółkach osobowych),

−

zakres i struktura obciążeń podatkowych (np. w przedsiębiorstwach posiadających

osobowość prawną – raz opodatkowany jest dochód przedsiębiorstwa, drugi raz dochód

przedsiębiorcy),

−

możliwości finansowania działalności (możliwość pozyskiwania kapitału),

−

lokalizacja działalności przedsiębiorstwa,

−

działalność oparta na pracy własnej przedsiębiorcy czy na pracy zatrudnionych

pracowników.

Działalność gospodarcza wymaga również zachowania warunków określonych przepisami

prawa.

Podstawowe

źródła prawa

gospodarczego

Ustawa z dnia 15 wrze

śnia 2000 r.

Kodeks spó

łek handlowych (DzU Nr

94, poz. 1037 z pó

źn. zm.)

Ustawa z dnia 23 kwietnia 1964 r.

Kodeks cywilny (DzU Nr 16, poz. 93, z

pó

źn. zm.)

Ustawa z dnia 2 lipca 2004r. O

swobodzie dzia

łalności gospodarczej

(DzU nr 173, poz. 1807 z pó

źn. zm.)

Ustawa z dnia 20 sierpnia 1997 r. o

Krajowym Rejestrze S

ądowym (DzU

z 2001 r. Nr 17, poz. 209)

Ustawa z dnia 16 wrze

śnia 1982 r.

Prowa spó

łdzielcze (DzU z 2003 r.

Nr 188, poz. 1848 z pó

źn. zm.)

Ustawa o przedsi

ębiorstwach

pa

ństwowych (DzU z 2002 r. Nr

112 poz. 981 z pó

źn. zm)

Ustawa z dnia 6 kwietnia 1984 r. o

fundacjach (tekst jednolity DzU z

1991 r. Nr 46, poz. 203)

Ustawa z dnia 22 marca 1989 r. o

rzemio

śle (DzU z 1989 Nr 17 poz 92 z

pó

źn. zm.)

Rys. 7. Podstawowe źródła prawa gospodarczego [opracowanie własne]

Struktura organizacyjna przedsiębiorstwa to zespół jednostek organizacyjnych

wchodzących w jej skład oraz wzajemne związki między nimi a całością. Określenie struktury

organizacyjnej

przedsiębiorstwa

wiąże

się

z

wyborem odpowiedniego schematu

organizacyjnego. Schemat organizacyjny przedstawia za pomocą symboli graficznych

wzajemne zależności służbowe między pracownikami oraz komórkami funkcjonalnymi na tle

hierarchii stanowisk, zakresów czynności i systemów komunikacji, które zostały

podporządkowane założonemu celowi przedsiębiorstwa. Rodzaj schematu organizacyjnego

zależy od wielu czynników, m.in. takich jak:

−

otoczenie zewnętrzne przedsiębiorstwa,

−

rodzaj działalności gospodarczej,

−

ilość i jakość produkcji, (sprzedaży, świadczenia usług),

−

złożoność wykonywanych prac,

−

wielkość zatrudnienia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Do typowych schematów organizacyjnych zalicza się: liniowy, funkcjonalny, sztabowo-

liniowy i macierzowy.

Procedura rejestracji działalności gospodarczej jest uzależniona od jej formy

organizacyjno-prawnej. Najłatwiej i najszybciej można stać się przedsiębiorcą jednoosobowym

lub założyć spółkę cywilną, ewentualnie jawną. Bardziej skomplikowane jest założenie spółki

kapitałowej. W zależności od formy organizacyjno-prawnej działalności wpis należy dokonać

w urzędzie gminy lub w sądzie rejestrowym.

Przedsiębiorca indywidualny rozlicza się z podatku samodzielnie. Może wybrać jedną

z trzech form jego zapłaty:

−

kartę podatkową,

−

ryczałt od przychodów ewidencjonowanych,

−

zasady ogólne.

Karta podatkowa – płacąc podatek wg karty podatkowej, nie trzeba samodzielnie go

obliczać, a w związku z tym odpadają uciążliwe obowiązki, jak prowadzenie ksiąg,

wypełnianie i składanie deklaracji. Wysokość podatku nie zależy od wielkości uzyskanych

dochodów z działalności, lecz od:

−

jej rodzaju,

−

liczby mieszkańców gminy, na terenie której jest ona prowadzona,

−

liczby zatrudnionych pracowników,

Raz w roku ustala ją urząd skarbowy w formie decyzji. Przedsiębiorca musi tylko co

miesiąc wpłacać ustaloną kwotę. Jednak nie wszyscy mogą być opodatkowani w ten sposób,

a tylko ci, którzy prowadzą drobną działalność handlową, usługową, gastronomiczną.

Aby móc rozliczać się kartą podatkową, trzeba przed rozpoczęciem działalności złożyć

w urzędzie skarbowym wniosek o opodatkowanie w tej formie (służy do tego specjalny druk

PIT-16). Urząd po jego rozpatrzeniu wydaje decyzję ustalającą wysokość podatku na dany

rok.

Ryczałt ewidencjonowany – podatek ten (w wysokości 20 %, 17 %, 8,5 %, 5,5 % lub 3 %

– w zależności od rodzaju prowadzonej działalności) płaci się od przychodów (wpływów ze

sprzedaży towarów i usług), których nie można pomniejszyć o żadne koszty. Ryczałtowiec

musi prowadzić uproszczoną księgowość w postaci ewidencji przychodów i wykazywać w niej

wszystkie wpływy (należności) z prowadzonej działalności, nie musi natomiast księgować

swoich wydatków. Ryczałt oblicza samodzielnie i wpłaca co miesiąc do urzędu skarbowego

(w trakcie roku nie wypełnia żadnych deklaracji). Po zakończeniu roku składa zeznanie

o wysokości uzyskanego przychodu i należnego ryczałtu.

Chcąc rozliczać się ryczałtem, trzeba przed rozpoczęciem działalności złożyć w urzędzie

skarbowym pisemne oświadczenie o wyborze opodatkowania w tej formie. Nie każdy jednak

ma do tego prawo. Ryczałtowcami nie mogą zostać m.in. przedsiębiorcy prowadzący apteki,

lombardy, kantory, wykonujący niektóre wolne zawody. Ryczałtu nie może również płacić

osoba, która była zatrudniona na umowę o pracę, a chce założyć własną firmę i wykonywać na

rzecz byłego pracodawcy takie same czynności, jakie w ostatnim czasie wykonywała pracując

u niego.

Zasady ogólne – jest to podstawowa i jednocześnie najbardziej skomplikowana forma

opodatkowania. Ten, kto przed rozpoczęciem działalności nie złoży wniosku o opodatkowanie

kartą podatkową bądź oświadczenia o wyborze ryczałtu, musi rozliczać się właśnie w ten

sposób. Podatek płaci się w tym przypadku od faktycznie uzyskanego dochodu. Aby ustalić

dochód, trzeba od przychodów z działalności odjąć koszty jej prowadzenia (wydatki z nią

związane). Dlatego wszystkie przychody i koszty należy wykazywać w specjalnej ewidencji,

zwanej podatkową księgą przychodów i rozchodów (przy działalności o większych rozmiarach

– jeśli przychody osiągną co najmniej równowartość 800 tys. euro – konieczne jest

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

prowadzenie ksiąg rachunkowych).W zależności od wielkości osiągniętego dochodu stawka

podatku wynosi 19%, 30% lub 40%. Rozliczający się na zasadach ogólnych musi samodzielnie

obliczać miesięczną zaliczkę na podatek i wpłacać ją do urzędu skarbowego. Musi też składać

deklarację na zaliczkę miesięczną na formularzu PIT-5 (chyba że wybrał uproszczony tryb

wpłacania zaliczki, ale nie jest to możliwe w przypadku osób rozpoczynających działalność).

Obowiązek wpłacania zaliczki powstaje jednak dopiero od miesiąca, w którym dochód

z działalności, pomniejszony o niektóre odliczenia (m. in. składki ZUS, darowizny),

przekroczył kwotę powodującą obowiązek zapłacenia podatku (w 2007 r. jest to 3 013,49 zł).

Dopóki podstawa opodatkowania jest niższa niż 3 013,49 zł nie składa się też deklaracji PIT-5.

Po zakończeniu roku, w terminie do 30 kwietnia, należy złożyć zeznanie roczne na

odpowiednim formularzu.

Przedsiębiorcy – w zamian za rezygnację z pewnych przywilejów – mogą też skorzystać

z opodatkowania swoich dochodów – bez względu na ich wielkość – według najniższej 19 %

stawki (czyli tzw. podatkiem liniowym). Wystarczy złożyć stosowne oświadczenie w urzędzie

skarbowym. Osoba, która wybierze ten sposób opodatkowania, nie może rozliczać się

wspólnie z małżonkiem, ani na zasadach przewidzianych dla osób samotnie wychowujących

dzieci, korzystać z ulg innych niż odliczenie składek na ZUS i składki zdrowotnej. Płaci też

zaliczki na podatek od pierwszej zarobionej złotówki (nie ma w tym przypadku kwoty wolnej

od podatku) i składa miesięczne deklaracje na formularzu PIT-5L. Rozliczać się w ten sposób

mogą zarówno osoby kontynuujące działalność, jak i „świeżo upieczeni” przedsiębiorcy.

Rozliczenia według 19 % podatku nie mogą wybrać jedynie te osoby, które w ramach swej

działalności gospodarczej chcą świadczyć usługi na rzecz byłego lub obecnego pracodawcy,

jakie w ostatnim czasie (w roku podatkowym lub w roku poprzednim) wykonywały w ramach

stosunku pracy.

Co się najbardziej opłaca?

Które z tych rozwiązań będzie najlepsze dla początkującego przedsiębiorcy? Odpowiedź

na to pytanie nie jest łatwa, gdyż wszystko zależy od konkretnego przypadku. Aby dokonać

odpowiedniego wyboru, trzeba przeprowadzić dokładną analizę zamierzeń przedsiębiorcy.

Decydując się na wybór formy rozliczenia, trzeba wziąć pod uwagę:

−

rodzaj działalności,

−

jej rozmiar,

−

wysokość spodziewanych przychodów i kosztów.

Jeżeli przedsiębiorcy zależy na tym, aby podatek był jak najmniejszy, a jednocześnie

spodziewa się, że koszty działalności będą duże, powinien wybrać zasady ogólne

i zaprowadzić podatkową księgę przychodów i rozchodów. Dodatkowo, jeśli spodziewa się

w miarę wysokich dochodów, nie ma małżonka, z którym chciałby się wspólnie rozliczać, ani

nie korzysta z żadnych ulg podatkowych, najlepiej, jeśli zadeklaruje chęć płacenia podatku nie

według skali podatkowej, a podatku liniowego według stawki 19 %. Jeśli chce przede

wszystkim, aby jego rozliczenie było jak najprostsze i spodziewa się, że koszty (wydatki)

związane z działalnością będą stosunkowo niewielkie, opłaca się mu wybrać kartę podatkową

lub ryczałt od przychodów ewidencjonowanych.

Te dwie ostatnie formy opodatkowania mają jednak pewne mankamenty. Otóż ten, kto

zdecyduje się na kartę podatkową, będzie musiał płacić podatek nawet wtedy, gdy

z działalności nie osiągnie żadnych przychodów. Ryczałt ewidencjonowany płaci się co prawda

tylko od uzyskanych przychodów, ale nawet wtedy, gdy działalność nie przynosi zysku (także

gdy przynosi straty, bo koszty są większe niż przychody). Poza tym dotkliwy może być

również brak prawa do wspólnego rozliczenia się z małżonkiem przy opodatkowaniu

ryczałtem i kartą. Dodatkowym mankamentem karty podatkowej jest brak możliwości

pomniejszania jej o jakiekolwiek ulgi podatkowe – poza składką na ubezpieczenie zdrowotne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Natomiast ryczałtowiec może pomniejszyć swój przychód lub podatek w zasadzie o wszystkie

ulgi, które przysługują podatnikom rozliczającym się na zasadach ogólnych. Przedsiębiorca

powinien dokładnie przemyśleć swój wybór, gdyż zmiana wybranej formy opodatkowania na

inną będzie możliwa dopiero wraz z początkiem następnego roku.

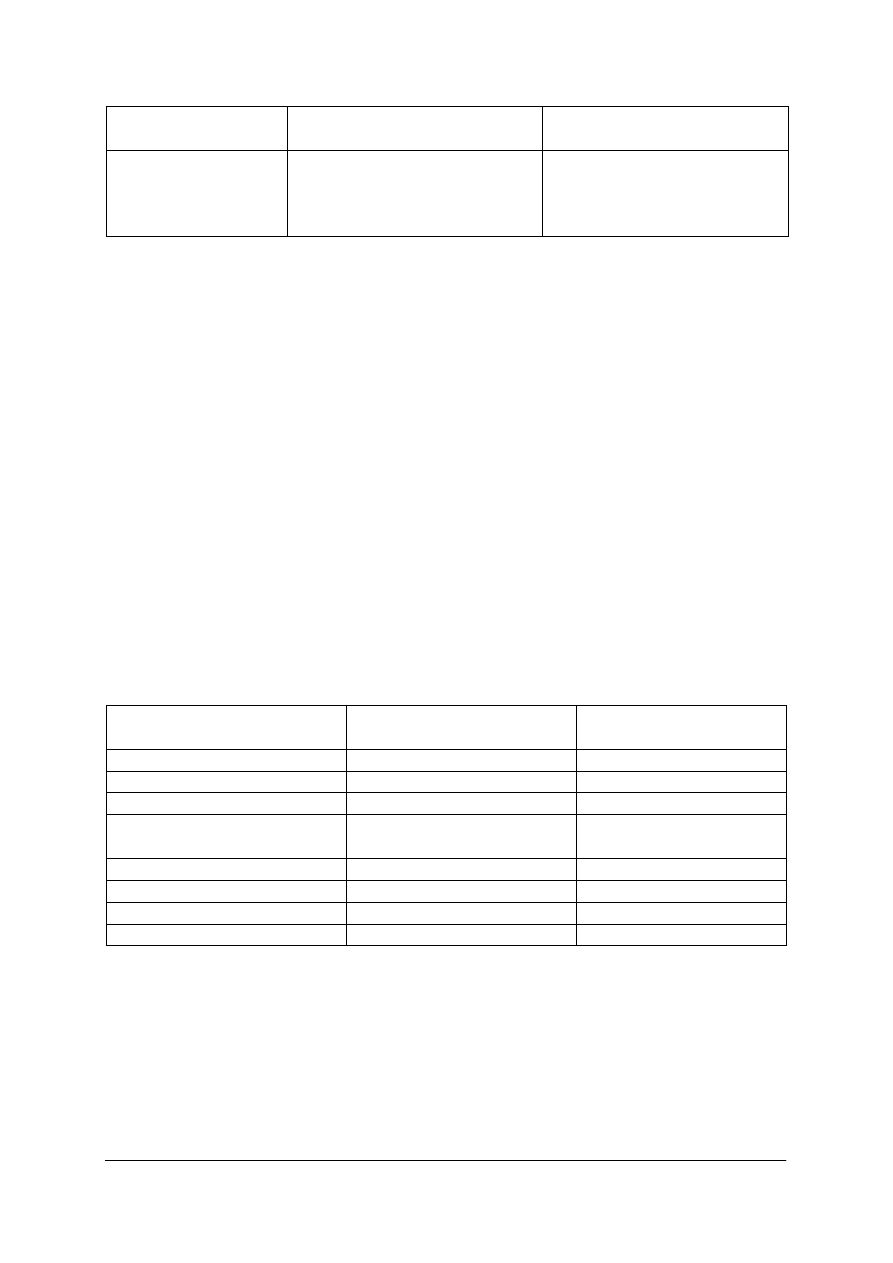

S

ąd rejestrowy

lub gmina

Urz

ąd

statystyczny

Bank

Urz

ąd skarbowy

Zak

ład

Ubezpiecze

ń

Spo

łecznych

PIP, PIH,

SANEPID

Rys. 8. Procedura rozpoczęcia działalności gospodarczej [opracowanie własne]

Prześledzimy

procedurę

rejestracji

działalności

gospodarczej

przedsiębiorcy

jednoosobowego:

−

zgłoszenie do Ewidencji Działalności Gospodarczej prowadzonej przez organy

administracji państwowej (w urzędzie gminy, miasta), składając wniosek o wpis do

Ewidencji przyszły przedsiębiorca ma prawo złożyć tzw. wniosek zintegrowany

(dodatkowo wniosek o nadanie numeru REGON oraz zgłoszenia identyfikacyjne

o nadanie NIP lub zgłoszenie aktualizacyjne, jeżeli wnioskodawca już posiada wcześniej

uzyskany NIP). Organ ewidencyjny ma obowiązek zarejestrować działalność w ewidencji

działalności gospodarczej i niezwłocznie w ciągu trzech dni od rejestracji przesłać

pozostałe wnioski wraz z decyzją o wpisie do ewidencji do właściwych urzędów:

statystycznego i skarbowego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

−

jeśli nie złoży wniosku zintegrowanego, kolejnym krokiem dotyczącym rozpoczęcia

działalności jest zgłoszenie w urzędzie statystycznym. Na wniosku RG-1 podaje się nazwę

i adres przedsiębiorstwa, rodzaj podstawowej, a także drugo- i trzeciorzędnej działalności,

jaką przedsiębiorca ma prowadzić oraz rodzaj własności i sposób finansowania

działalności. Przedsiębiorca w urzędzie statystycznym otrzymuje numer identyfikacji

statystycznej REGON, który będzie mu nadany do końca istnienia przedsiębiorstwa. Wraz

z REGON-em otrzymuje określenie działalności podstawowej i drugorzędnej według

polskiej (PKD) i europejskiej (EKD) klasyfikacji działalności,

−

w urzędzie skarbowym przedsiębiorca jest zobowiązany złożyć wniosek o nadanie numeru

identyfikacji podatkowej NIP. Osoby fizyczne zgłoszenie rejestracyjne wypełniają na

formularzu NIP-1. Po uzyskaniu numeru identyfikacji podatkowej przedsiębiorca

powinien podjąć decyzję dotycząca płacenia lub nie podatku od towarów i usług VAT

oraz zgłosić formę opodatkowania podatkiem dochodowym. Mogą wybrać następujące

formy opodatkowania:

−

kartę podatkową,

−

ryczałt od przychodów ewidencjonowanych,

−

opodatkowanie na zasadach ogólnych (na podstawie podatkowej księgi przychodów

i rozchodów albo ksiąg rachunkowych)

−

zamówienie pieczęci firmowej i założenie konta bankowego,

−

zgłoszenie w Zakładzie Ubezpieczeń Społecznych – na formularzu ZUS ZFA płatnika

składek oraz druk ZUS ZUA tj. zgłoszenie do ubezpieczeń społecznych i zdrowotnych.

Zgodnie z ustawą o systemie ubezpieczeń społecznych i powszechnym ubezpieczeniu

zdrowotnym,

osoby

fizyczne

prowadzące

działalność

gospodarczą

podlegają

obowiązkowo ubezpieczeniom społecznym i zdrowotnym. W związku z powyższym

przedsiębiorca opłaca składki na:

−

obowiązkowe ubezpieczenie społeczne, emerytalne, rentowe i wypadkowe oraz

dobrowolne chorobowe,

−

ubezpieczenie zdrowotne,

−

Fundusz pracy.