10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 3 • 8.01.2007 r.

RACHUNKOWOŒÆ DLA KA¯DEGO

Jednostki obowi¹zane s¹ rzetelnie i jasno przedstawiaæ sytuacjê maj¹tkow¹ i finansow¹

oraz wynik finansowy. Oznacza to koniecznoœæ stosowania w rachunkowoœci jednostki za-

sad okreœlonych w ustawie o rachunkowoœci, w tym zasady ostro¿noœci. Zasada ta wskazu-

je m.in., ¿e w wyniku finansowym – bez wzglêdu na jego wysokoœæ – nale¿y uwzglêdniæ

rezerwy na znane jednostce ryzyko, gro¿¹ce straty oraz skutki innych zdarzeñ. Powy¿sze

wynika z art. 4 ust. 1 oraz art. 7 ust. 1 pkt 5 ustawy z dnia 29 wrzeœnia 1994 r. o rachunko-

woœci (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Jednostki maj¹ zatem obowi¹zek ujmowania rezerw w ksiêgach rachunkowych i wy-

kazywania w sprawozdaniu finansowym. Oczywiœcie jak zawsze nale¿y przy tym wzi¹æ

pod uwagê zasadê istotnoœci. Mo¿na nie tworzyæ rezerw, je¿eli ich kwota nie jest istotna,

b¹dŸ ponoszone z okresu na okres koszty kszta³tuj¹ siê w podobnej wysokoœci i nie znie-

kszta³c¹ obrazu sytuacji jednostki.

Rezerwy wystêpuj¹ w dwojakiej postaci – rezerw na zobowi¹zania okreœlonych w art. 35d

ust. 1-4 ustawy oraz biernych rozliczeñ miêdzyokresowych kosztów okreœlonych w art. 39

ust. 2-3 ustawy – tzw. rezerw na koszty.

Kiedy rezerwy na zobowi¹zania?

Na pewne lub bardzo prawdopodobne przysz³e zobowi¹zania, których kwotê mo¿na

w sposób wiarygodny oszacowaæ, tworzy siê rezerwê ujmowan¹ na koncie 83 „Rezerwy”.

W szczególnoœci rezerwy takie dotycz¹:

- prawdopodobnych strat z transakcji gospodarczych w toku, w tym z tytu³u udzielo-

nych gwarancji, porêczeñ, operacji kredytowych,

- skutków tocz¹cego siê postêpowania s¹dowego,

- przysz³ych zobowi¹zañ spowodowanych restrukturyzacj¹ – je¿eli na podstawie odrêb-

nych przepisów jednostka jest zobowi¹zana do jej przeprowadzenia lub zawarto w tej

sprawie wi¹¿¹ce umowy, a plany restrukturyzacji pozwalaj¹ w sposób wiarygodny

oszacowaæ wartoœæ tych przysz³ych zobowi¹zañ.

Rezerwê nale¿y zatem utworzyæ, gdy ju¿ dziœ istniej¹ przes³anki (o du¿ym stop-

niu prawdopodobieñstwa), ¿e w przysz³oœci wyst¹pi w jednostce zobowi¹zanie wyni-

kaj¹ce z przesz³ych zdarzeñ i jednoczeœnie jednostka ma mo¿liwoœæ wiarygodnego

oszacowania tego zobowi¹zania.

Wycena rezerw odbywa siê nie rzadziej ni¿ na dzieñ bilansowy w uzasadnionej, wiary-

godnie oszacowanej wartoœci (art. 28 ust. 1 pkt 9 ustawy). Jak ustaliæ tak¹ wartoœæ? Przy braku

wskazówek w tej kwestii w ustawie o rachunkowoœci, pos³u¿my siê MSR 37 „Rezerwy, zo-

bowi¹zania warunkowe i aktywa warunkowe” (paragrafy 36-52). Otó¿ wycena rezerwy

powinna nast¹piæ w kwocie najbardziej w³aœciwego szacunku nak³adów niezbêdnych

do wype³nienia obecnego obowi¹zku na dzieñ bilansowy (a wiêc istniej¹cego na ten

dzieñ). Najbardziej w³aœciwym szacunkiem nak³adów niezbêdnych do wype³nienia obec-

nego obowi¹zku jest kwota, jak¹, zgodnie z racjonalnymi przes³ankami, jednostka gospo-

darcza zap³aci³aby w ramach wype³nienia obowi¹zku na dzieñ bilansowy lub zap³aci³aby

za przeniesienie tego obowi¹zku (na osobê trzeci¹) na dzieñ bilansowy.

Oszacowanie kwoty rezerwy powinno byæ dokonane przy uwzglêdnieniu m.in. dotych-

czasowych doœwiadczeñ dotycz¹cych podobnych transakcji, raportów niezale¿nych eksper-

tów, a wiêc np. rzeczoznawców z danej dziedziny, a tak¿e ryzyka i niepewnoœci nieod³¹cz-

nie towarzysz¹cych wielu zdarzeniom i okolicznoœciom.

Ewidencja ksiêgowa rezerw na zobowi¹zania

Utworzenie rezerwy, w zale¿noœci od okolicznoœci, z którymi przysz³e zobowi¹zania siê

wi¹¿¹, zalicza siê:

- do pozosta³ych kosztów operacyjnych (rezerwy na przysz³e zobowi¹zania dotycz¹ce

operacji zwi¹zanych poœrednio z dzia³alnoœci¹ operacyjn¹),

- do kosztów finansowych (rezerwy na przysz³e zobowi¹zania dotycz¹ce operacji fi-

nansowych),

- do strat nadzwyczajnych (rezerwy na przysz³e zobowi¹zania dotycz¹-

ce zdarzeñ niezwi¹zanych z dzia³alnoœci¹ operacyjn¹ jednostki i ogól-

nym ryzykiem jej prowadzenia).

W ksiêgach rachunkowych utworzenie rezerwy ujmuje siê zatem zapisem:

- Wn konto 76-1 „Pozosta³e koszty operacyjne” lub konto 75-1 „Kosz-

ty finansowe” albo konto 77-1 „Straty nadzwyczajne”,

- Ma konto 83 „Rezerwy”.

Powstanie zobowi¹zania, na które uprzednio utworzono rezerwê, zmniej-

sza rezerwê. Wykorzystanie rezerwy powoduje nastêpuj¹ce ksiêgowania:

- Wn konto 83 „Rezerwy”,

- Ma konto zespo³u 2.

Natomiast niewykorzystane rezerwy, wobec zmniejszenia lub ustania ry-

zyka uzasadniaj¹cego ich utworzenie, zwiêkszaj¹ na dzieñ, na który oka-

za³y siê zbêdne, odpowiednio pozosta³e przychody operacyjne, przychody

finansowe lub zyski nadzwyczajne, zapisem:

- Wn konto 83 „Rezerwy”,

- Ma konto 76-0 „Pozosta³e przychody operacyjne” lub konto 75-0

„Przychody finansowe” albo konto 77-0 „Zyski nadzwyczajne”.

Kiedy rezerwy na koszty?

Biernych rozliczeñ miêdzyokresowych kosztów dokonuje siê zgodnie

z zasad¹ wspó³miernoœci, która mówi, ¿e dla zapewnienia wspó³miernoœci

przychodów i zwi¹zanych z nimi kosztów do aktywów lub pasywów dane-

go okresu sprawozdawczego zaliczane bêd¹ koszty lub przychody dotycz¹ce

przysz³ych okresów oraz przypadaj¹ce na ten okres sprawozdawczy kosz-

ty, które jeszcze nie zosta³y poniesione (art. 6 ust. 2 ustawy).

Jednostki dokonuj¹ biernych rozliczeñ miêdzyokresowych kosztów

w wysokoœci prawdopodobnych zobowi¹zañ przypadaj¹cych na bie¿¹cy okres sprawozdaw-

czy wynikaj¹cych w szczególnoœci:

- ze œwiadczeñ wykonanych na rzecz jednostki przez kontrahentów jednostki – gdy

kwotê zobowi¹zania mo¿na oszacowaæ w sposób wiarygodny,

- z obowi¹zku wykonania, zwi¹zanych z bie¿¹c¹ dzia³alnoœci¹, przysz³ych œwiad-

czeñ wobec nieznanych osób, których kwotê mo¿na oszacowaæ, mimo ¿e data po-

wstania zobowi¹zania nie jest jeszcze znana, w tym z tytu³u napraw gwarancyjnych

i rêkojmi za sprzedane produkty d³ugotrwa³ego u¿ytku.

Œwiadczenia wykonane na rzecz jednostki, ale na które wykonawca nie by³ zobowi¹za-

ny wystawiæ faktur do dnia bilansowego, mog¹ dotyczyæ np. dostaw energii elektrycznej,

cieplnej, us³ug telekomunikacyjnych, czynszów. Jednak jeœli nie zniekszta³ca to obrazu jed-

nostki – nabywca nie ma obowi¹zku rozliczaæ kosztów takich œwiadczeñ dotycz¹cych bie-

¿¹cego roku obrotowego, za które faktury bêd¹ wystawione w nastêpnym roku obrotowym.

Mo¿na je ujmowaæ w ksiêgach i wykazaæ w bilansie jako zobowi¹zania z tytu³u dostaw i us³ug

niefakturowanych.

Natomiast przysz³e œwiadczenia wobec nieznanych osób, zwi¹zane z bie¿¹c¹ dzia³alno-

œci¹, oprócz napraw gwarancyjnych i rêkojmi za sprzedane produkty d³ugotrwa³ego u¿yt-

ku, mog¹ dotyczyæ m.in. œwiadczeñ pracowniczych, na które tworzy siê rezerwy. Mowa tu

m.in. o:

- rezerwach na odprawy emerytalne i rentowe oraz na nagrody jubileuszowe – tworzo-

nych, je¿eli obowi¹zek ich wyp³aty wynika z przepisów prawa, uk³adu zbiorowego lub

z umów o pracê; prawo do tych œwiadczeñ jest nabywane przez pracowników przez

ca³y okres ich pracy w jednostce i rodzi zobowi¹zanie jednostki w stosunku do pra-

cowników w przysz³oœci,

- rezerwach na niewykorzystane urlopy – tworzonych na urlopy pracowników produk-

cyjnych, pobieraj¹cych wynagrodzenie uzale¿nione od efektów pracy (np. akordowe)

w celu w³aœciwego odniesienia kosztów do okresu, w którym jednostka faktycznie

uzyskuje przychody z pracy tej grupy pracowników, oraz prawid³owej kalkulacji kosz-

tów i ustalania cen produktów. Zauwa¿my przy tym, ¿e nie tworzy siê rezerw na wy-

p³atê ekwiwalentu za niewykorzystane urlopy wypoczynkowe, poniewa¿ Kodeks pracy

nie przewiduje wyp³aty ekwiwalentu za urlop w czasie trwania stosunku pracy.

Bierne rozliczenia miêdzyokresowe kosztów (rezerwa na przewidywane koszty) wy-

st¹pi zatem wtedy, gdy jednostka zalicza do kosztów bie¿¹cego okresu sprawozdawczego

prawdopodobne, wiarygodnie oszacowane kwoty, których wydatkowanie (poniesienie)

nast¹pi faktycznie w przysz³oœci.

Jak mo¿na odró¿niæ rezerwy od rozliczeñ miêdzyokresowych biernych, wyjaœnia dodat-

kowo MSR 37 (paragraf 11). W przypadku rezerw wystêpuje niepewnoœæ co do terminu

poniesienia lub kwoty przysz³ych nak³adów dla uregulowania zobowi¹zania. Natomiast roz-

liczenia miêdzyokresowe bierne s¹ zobowi¹zaniami przypadaj¹cymi do zap³aty za towary

lub us³ugi, które zosta³y otrzymane (wykonane), ale nie zosta³y op³acone, zafakturowane lub

formalnie uzgodnione z dostawc¹, ³¹cznie z kwotami nale¿nymi pracownikom. Mimo i¿

czasem konieczne jest oszacowanie kwoty lub terminu zap³aty rozliczeñ miêdzyokresowych

biernych, stopieñ niepewnoœci jest na ogó³ znacznie mniejszy ni¿ w przypadku rezerw na zo-

bowi¹zania.

Zobowi¹zania ujête jako bierne rozliczenia miêdzyokresowe i zasady ustalania ich wy-

sokoœci powinny wynikaæ z uznanych zwyczajów handlowych. Wycena biernych rozliczeñ

miêdzyokresowych kosztów powinna byæ dokonana w wartoœci oszacowanej w sposób wia-

rygodny, co oznacza, ¿e mo¿na skorzystaæ z zasad odnosz¹cych siê do szacowania (wyce-

ny) rezerw na zobowi¹zania.

Ewidencja ksiêgowa rezerw na koszty

Biernych rozliczeñ miêdzyokresowych kosztów dokonuje siê najczêœciej w ciê¿ar kosz-

tów dzia³alnoœci operacyjnej. Rezerwê na koszty ujmuje siê na koncie 64 „Rozliczenia miê-

dzyokresowe kosztów” – gdy dotyczy kosztów podstawowej dzia³alnoœci operacyjnej lub

na koncie 65 „Pozosta³e rozliczenia miêdzyokresowe” – gdy nie dotyczy kosztów podsta-

wowej dzia³alnoœci operacyjnej. Odpisy biernych rozliczeñ miêdzyokresowych kosztów

mog¹ nastêpowaæ stosownie do up³ywu czasu lub wielkoœci œwiadczeñ. Czas i sposób roz-

liczenia powinien byæ uzasadniony charakterem rozliczanych kosztów, z zachowaniem za-

sady ostro¿noœci. Zobowi¹zania ujête jako bierne rozliczenia miêdzyokresowe zmniejszaj¹

koszty okresu sprawozdawczego, w którym stwierdzono, ¿e zobowi¹zania te nie powsta³y.

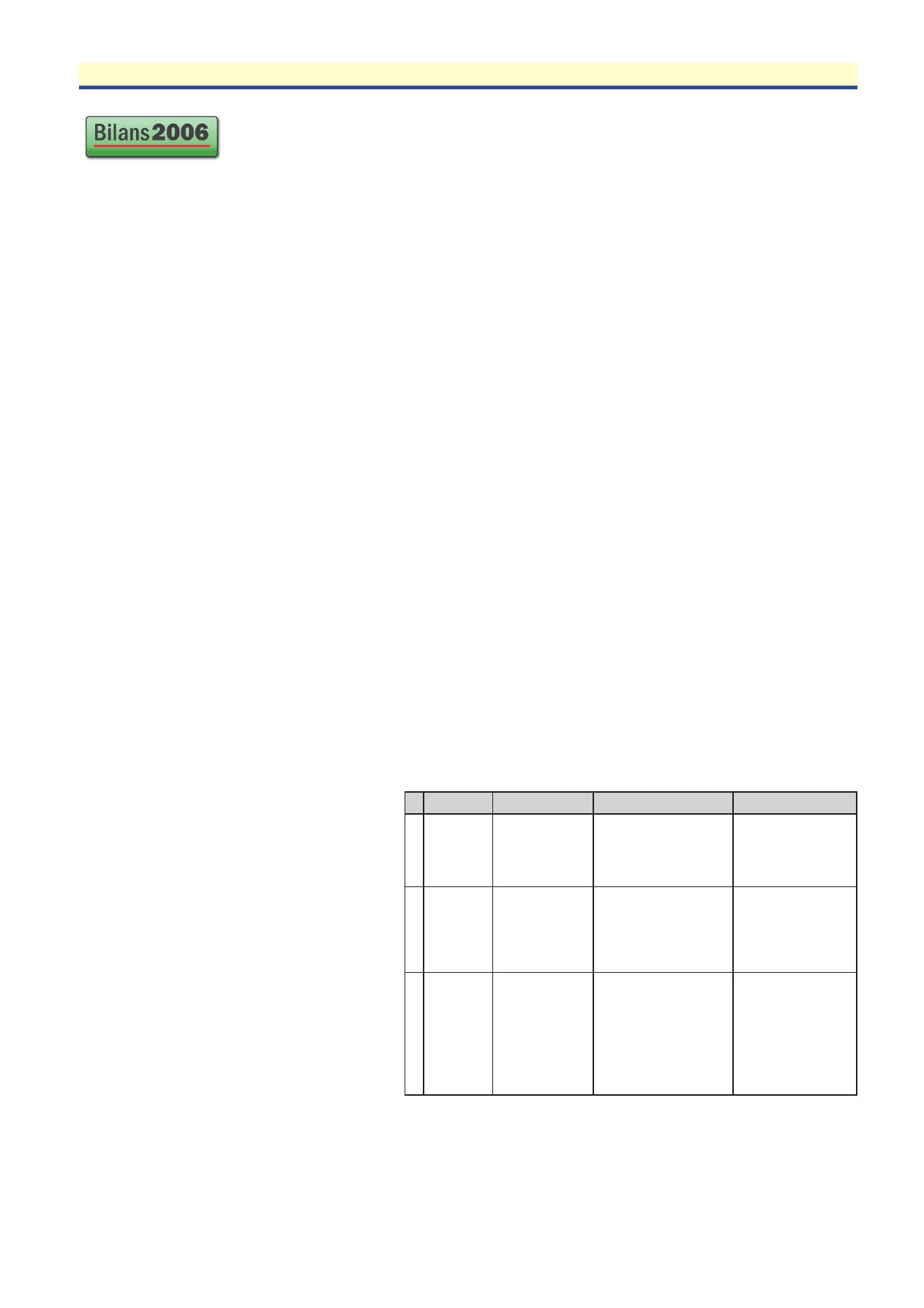

Ewidencjê rezerw na koszty w zale¿noœci od przyjêtego sposobu ewidencji kosztów przed-

stawia tabela:

Ujêcie w bilansie

Jednostki inne ni¿ banki i zak³ady ubezpieczeñ, wykazuj¹ rezerwy na zobowi¹zania w pa-

sywach w pozycji B.I, przy czym:

- w pozycji B.I.1 wykazuje siê rezerwê z tytu³u odroczonego podatku dochodowego,

ustalan¹ w trybie art. 37 ustawy o rachunkowoœci przez jednostki bêd¹ce podatnika-

mi podatku dochodowego od osób prawnych,

- w pozycji B.I.2 wykazuje siê rezerwy na œwiadczenia emerytalne i podobne (tu: re-

zerwy z tytu³u œwiadczeñ pracowniczych omawiane wy¿ej) w podziale na d³ugoter-

Rezerwy na zobowi¹zania i bierne

rozliczenia miêdzyokresowe kosztów

TreϾ

1. Utworzenie

rezerwy:

2. Rzeczywiœcie

poniesione

koszty:

3. Rozliczenie

kosztów

pokrytych

rezerw¹:

konta zespo³u 4

- Wn konto 49

„Rozliczenie kosz-

tów”,

- Ma konto 64

„Rozliczenia miêdzy-

okresowe kosztów”

- Wn konto 40

„Koszty wed³ug

rodzajów”,

- Ma konta zespo³u 1,

2, 3

- Wn konto 64

„Rozliczenia miêdzy-

okresowe kosztów”,

- Ma konto 49 „Rozli-

czenie kosztów”

konta zespo³u 5

- Wn konto zespo³u 5,

- Ma konto 64 „Rozliczenia

miêdzyokresowe kosztów”

- Wn konto 64 „Rozliczenia

miêdzyokresowe kosztów”,

- Ma konta zespo³u 1, 2, 3

- nadwy¿ka rezerwy nad

kosztami rzeczywistymi

• Wn konto 64 „Rozliczenia

miêdzyokresowe kosztów”,

• Ma konto zespo³u 5

- nadwy¿ka kosztów rzeczy-

wistych nad rezerw¹

• Wn konto zespo³u 5,

• Ma konto 64 „Rozliczenia

miêdzyokresowe kosztów”

konta zespo³u 4 i 5

- Wn konto zespo³u 5,

- Ma konto 64 „Rozlicze-

nia miêdzyokresowe

kosztów”

- Wn konto 40 „Koszty

wed³ug rodzajów”,

- Ma konta zespo³u 1, 2, 3

oraz równolegle

- Wn konto zespo³u 5,

- Ma konto 49 „Rozlicze-

nie kosztów”

- Wn konto 64 „Rozlicze-

nia miêdzyokresowe

kosztów”,

- Ma konto zespo³u 5

ci¹g dalszy na str. 11

Wyszukiwarka

Podobne podstrony:

KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe 27 10 2012

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

29 BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Bierne rozliczenia międzyokresowe kosztów

Bierne rozliczenia międzyokresowe kosztów

Rezerwy na zobowiazania

Zobowiązania i rezerwy na zobowiązania

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

Rachunek kosztów I, ĆW6 Rozliczenia miedzyokresowe kosztow, Zadania - rozliczenia międzyokresowe kos

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Rozliczenie międzyokresowe kosztów, Ekonomia, Studia, I rok, Rachunkowość

ROZLICZENIA MIEDZYOKRESOWE KOSZTOW, Szkolne

rozliczenia międzyokresowe kosztów, Rachununkowość

Czynne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

więcej podobnych podstron