RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

1

Aula 10 – Parte 2

1

Sistemas de Amortização................................................................................................................... 2

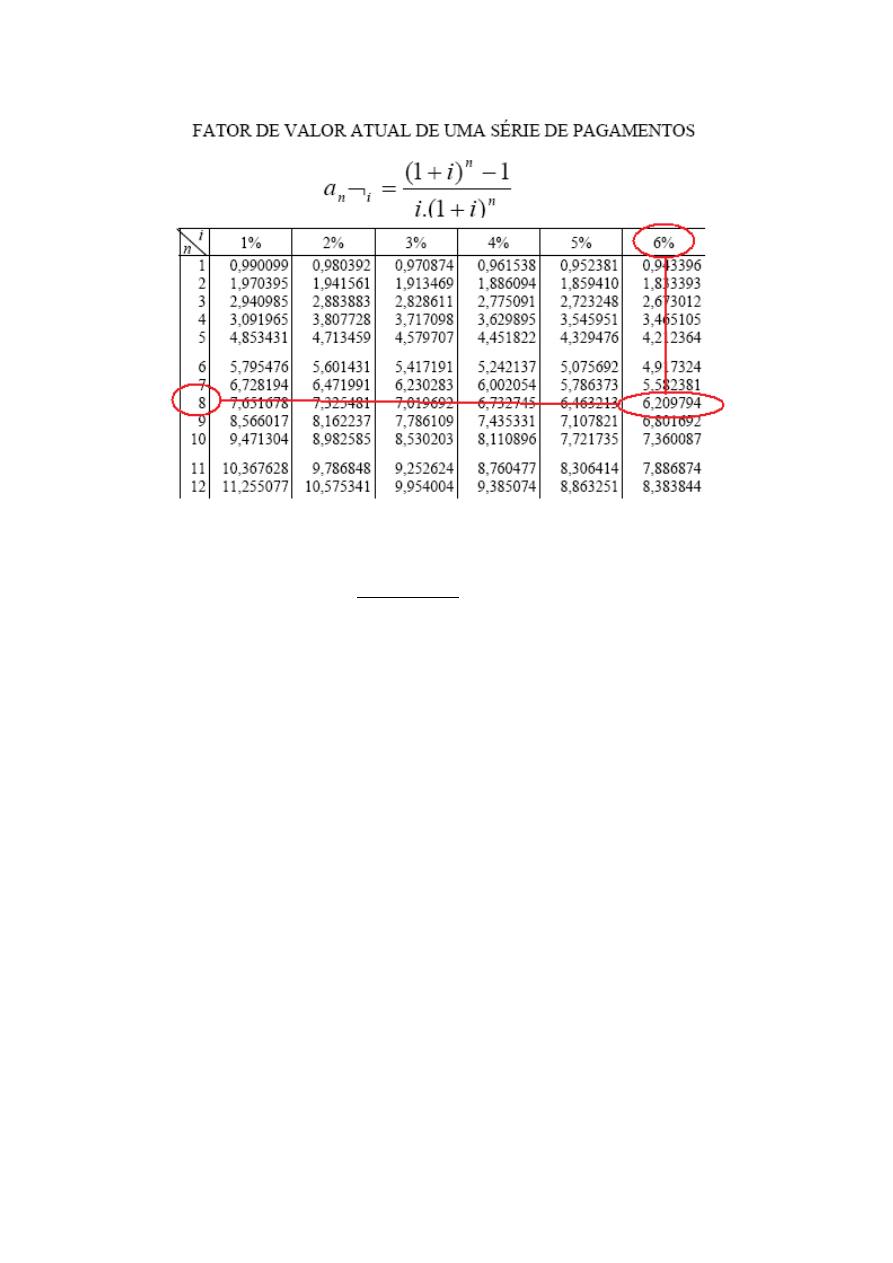

1.1

Conceito ............................................................................................................................................ 2

1.2

Sistema Francês de Amortização ............................................................................................ 2

1.2.1

Tabela Price ............................................................................................................................ 4

1.2.2

Descrição das parcelas no Sistema Francês .............................................................. 4

1.2.3

Exercícios Resolvidos .......................................................................................................... 5

1.3

Sistema de Amortização Constante (SAC) ........................................................................ 21

1.3.1

Exercícios Resolvidos ........................................................................................................ 27

2

Relação das questões comentadas ............................................................................................................ 35

3

Gabaritos .................................................................................................................................................... 41

4

Tabelas Financeiras ............................................................................................................................ 42

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

2

1 Sistemas de Amortização

1.1

Conceito

A amortização de um empréstimo é o processo de sua liquidação por meio de

pagamentos periódicos (anuidades). Há vários processos para amortizar o

capital emprestado de modo que estudaremos os seguintes: Sistema Francês

(Tabela Price), Sistema de Amortização Constante (SAC), Sistema de

Amortização Misto (SAM) e o Sistema Americano (SA).

Ao estudar um sistema de amortização tem-se como principal objetivo a

descrição do estado da dívida ao longo do tempo: a decomposição de cada

prestação (juros + quota de amortização) e o saldo devedor após o pagamento

de cada prestação.

Em suma, as prestações são compostas de duas parcelas: as amortizações,

que correspondem ao pagamento da dívida; os juros que correspondem à

remuneração do capital emprestado.

1.2

Sistema Francês de Amortização

Esse sistema admite prestações constantes e periódicas ao longo de todo o

período de amortização.

Cada prestação é composta de duas partes: a quota de amortização e os juros.

A quota de amortização diminui o valor da dívida e os juros remuneram o

capital.

Em suma, as prestações relativas ao pagamento de um empréstimo são

formadas por duas parcelas:

- as quotas de amortizações, que correspondem à devolução do capital

emprestado.

- os juros, que correspondem à remuneração do capital emprestado.

= +

Onde P é a prestação, A é a quota de amortização e J o juro.

Já que a prestação é constante, à medida que são pagas as parcelas, a quota

de amortização vai aumentando enquanto a quota de juros vai diminuindo.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

3

Esse sistema corresponde à sequência de anuidades periódicas postecipadas e

esquematizadas da seguinte forma:

Onde D é o valor do empréstimo na data 0 e P é o valor de cada

prestação.

Trata-se na realidade do cálculo do valor atual de uma sequência uniforme de

capitais.

Podemos relacionar o valor da dívida com o valor de cada prestação pela

fórmula a seguir:

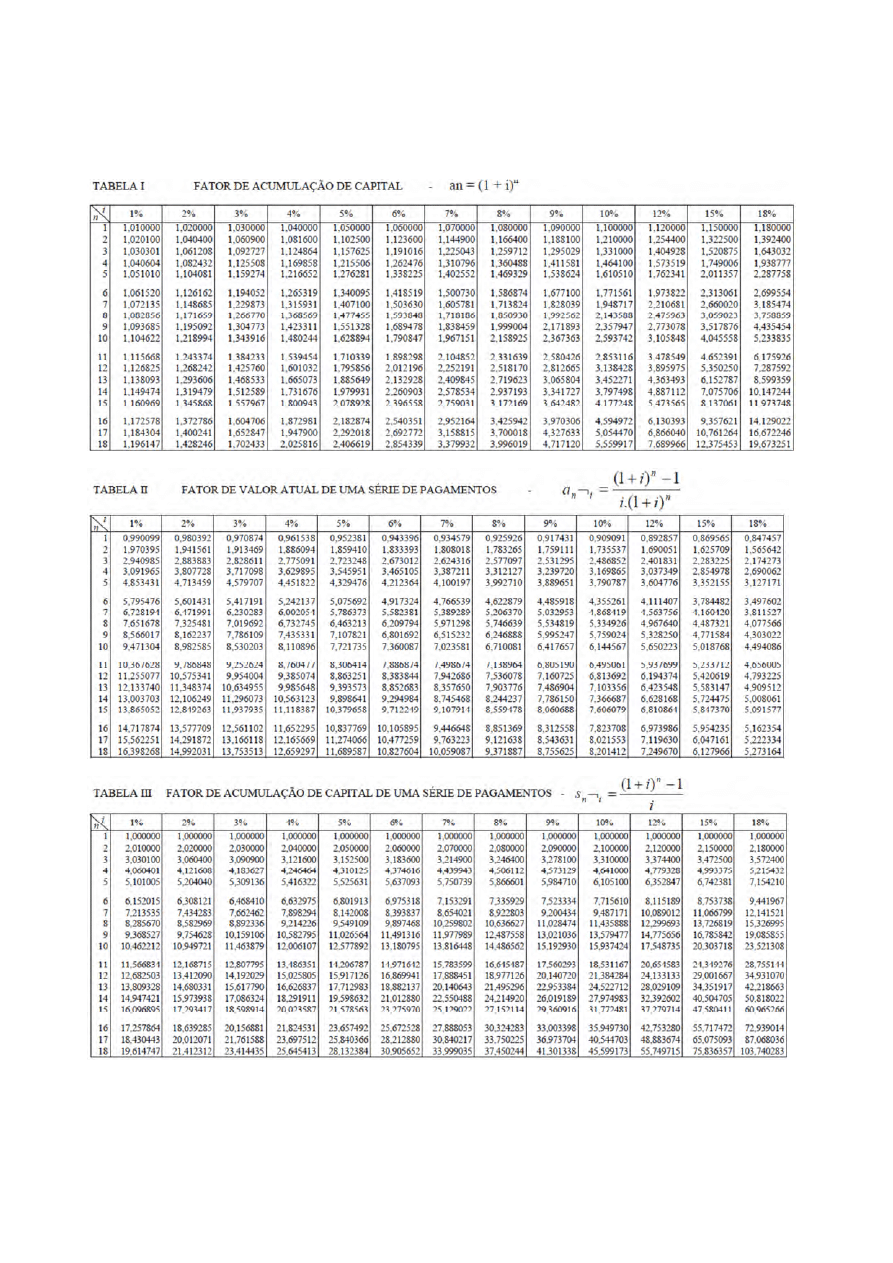

= ∙

¬

Onde

n

i

a

¬

é o “fator de valor atual de uma série de pagamentos”.

Utilizaremos esta expressão caso a questão forneça a tabela financeira. Caso

contrário, utilizaremos o fato de que:

¬

=

(1 + )

− 1

∙ (1 + )

= ∙

(1 + )

− 1

∙ (1 + )

Podemos também escrever a prestação em função do valor da dívida:

=

¬

Ou ainda:

= ∙

1

¬

Onde o número

¬

é chamado de Fator de Recuperação de Capital.

1

2

3

4

5

6

7

8

n

P

P

P

P

P

P

P

P

P

0

D

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

4

1.2.1 Tabela Price

Sabemos que, para aplicar as fórmulas de Matemática Financeira, a unidade da

taxa de juros deve ser a mesma do número de períodos. Se por acaso isso não

acontecer, isto é, estivermos trabalhando com taxas nominais, o Sistema

Francês será chamado de Sistema Price ou Tabela Price, em homenagem ao

teólogo, filósofo e especialista em finanças e seguros Richard Price.

Trata-se apenas de um caso particular do Sistema Francês.

Em suma, o Sistema Price tem as mesmas características do Sistema Francês.

O único detalhe é que a taxa de juros será dada em termos nominais.

O enunciado da questão será idêntico, a taxa que poderá ser escrita assim, por

exemplo:

- 24% ao ano com capitalização mensal

- 24% ao ano, Tabela Price

Ao informar “Tabela Price” já estará indicada que a capitalização será na

mesma unidade que o número de parcelas.

Por exemplo: 20 parcelas bimestrais, a uma taxa de 24% ao ano, Tabela Price.

Isso significa que a taxa será 24% ao ano com capitalização bimestral.

1.2.2 Descrição das parcelas no Sistema Francês

Descrever as parcelas no Sistema Francês significa indicar qual o juro pago e

qual a quota de amortização em cada parcela.

No Sistema Francês de Amortização as parcelas são calculadas a partir das

seguintes expressões:

= ∙

1

¬

= ∙

∙ (1 + )

(1 + )

− 1

Vamos aprender agora a calcular a quota de amortização em cada

prestação e, consequentemente, o juro pago em cada prestação.

O primeiro passo é calcular o juro pago na primeira prestação.

Para isso, basta calcular

D i

⋅

.

A prestação P (constante) do primeiro período compreende uma parcela de

amortização do capital (A

1

), somada aos juros do primeiro período (J

1

= D.i).

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

5

Logo, P = A

1 +

J

1

Feito isso, calculamos a quota de amortização de qualquer parcela de acordo

com a fórmula abaixo:

1

1

(1

)

n

n

A

A

i

−

=

⋅

+

Para calcular o juro, basta efetuar P = A

n

+ J

n

.

1.2.3 Exercícios Resolvidos

01.

(Petrobras 2010/CESGRANRIO) Genivaldo contraiu um empréstimo de R$

100.000,00 (cem mil reais), junto a uma instituição financeira, para adquirir

maquinário e insumos agrícolas. Estabeleceu-se que a dívida deveria ser

quitada em vinte parcelas, a taxa de juros efetiva de 30 % ao ano. Foi

acordado, ainda, que o principal da dívida seria restituído em parcelas iguais, e

os juros, calculados sobre o saldo devedor imediatamente anterior, sendo que

a prestação mensal devida compõe-se da respectiva cota de amortização do

principal, acrescida dos juros correspondentes. Nesse sentido, o sistema de

amortização utilizado na transação descrita foi

(A) Amortização Constante.

(B) Amortização Francês (Tabela Price).

(C) Amortização Americano.

(D) Amortização Misto.

(E) Amortizações Variáveis.

Resolução

A situação descreve perfeitamente o Sistema de Amortização Francês, já que

as prestações são constantes.

Letra B

02.

(FINEP 2011/CESGRANRIO) Uma empresa de táxi adquiriu um automóvel

no valor de R$ 30.107,51, utilizando o Sistema Price de Amortização – Tabela

Price. O financiamento foi em 36 meses, a taxa de juros do empréstimo foi de

1% ao mês, e o valor da prestação mensal, R$ 1.000,00. Depois de ser paga a

18ª prestação, a dívida era de R$ 16.398,27. Os sócios combinaram que

pagariam mais uma prestação e, em seguida, iriam zerar a dívida. O valor da

dívida, depois de paga a 19

a

prestação, em reais, é

(A) 16.234,29

(B) 16.226,01

(C) 15.570,53

(D) 15.562,25

(E) 15.398,27

Resolução

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

6

Depois de ser paga a 18ª prestação, a dívida era de R$ 16.398,27. Como a

taxa é de 1% ao mês, então a quota de juros na próxima prestação será igual

a:

1%16.398,27 =

1

100

∙ 16.398,27 = 163,98

A prestação é igual a R$ 1.000,00. Destes R$ 1.000,00, R$ 163,98 são

referentes aos juros da transação. Qual é a cota de amortização?

= 1.000 − 163,98 = 836,02

O que diminui a dívida é a quota de amortização. A dívida antes era de R$

16.398,27. Ao pagar a próxima prestação, esta dívida diminuirá R$ 836,02 e

passará a ser 16.398,27 − 836,02 = 15.562,25 reais.

Letra D

03.

(AFRE – MG 2005 ESAF) Um empréstimo contraído no início de abril, no

valor de R$ 15.000,00 deve ser pago em dezoito prestações mensais iguais, a

uma taxa de juros compostos de 2% ao mês, vencendo a primeira prestação

no fim de abril, a segunda no fim de maio e assim sucessivamente. Calcule

quanto está sendo pago de juros na décima prestação, desprezando os

centavos.

a) R$ 300,00

b) R$ 240,00

c) R$ 163,00

d) R$ 181,00

e) R$ 200,00

Resolução

Já que as prestações são mensais e iguais, a questão trata sobre o Sistema

Francês de Amortização.

O juro pago na primeira prestação é dado por:

1

J

D i

=

⋅

1

15.000 0, 02

J =

⋅

1

300

J =

Para calcular as quotas de amortização, precisamos saber qual o valor da

prestação.

n

i

D

P a

¬

=

⋅

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

7

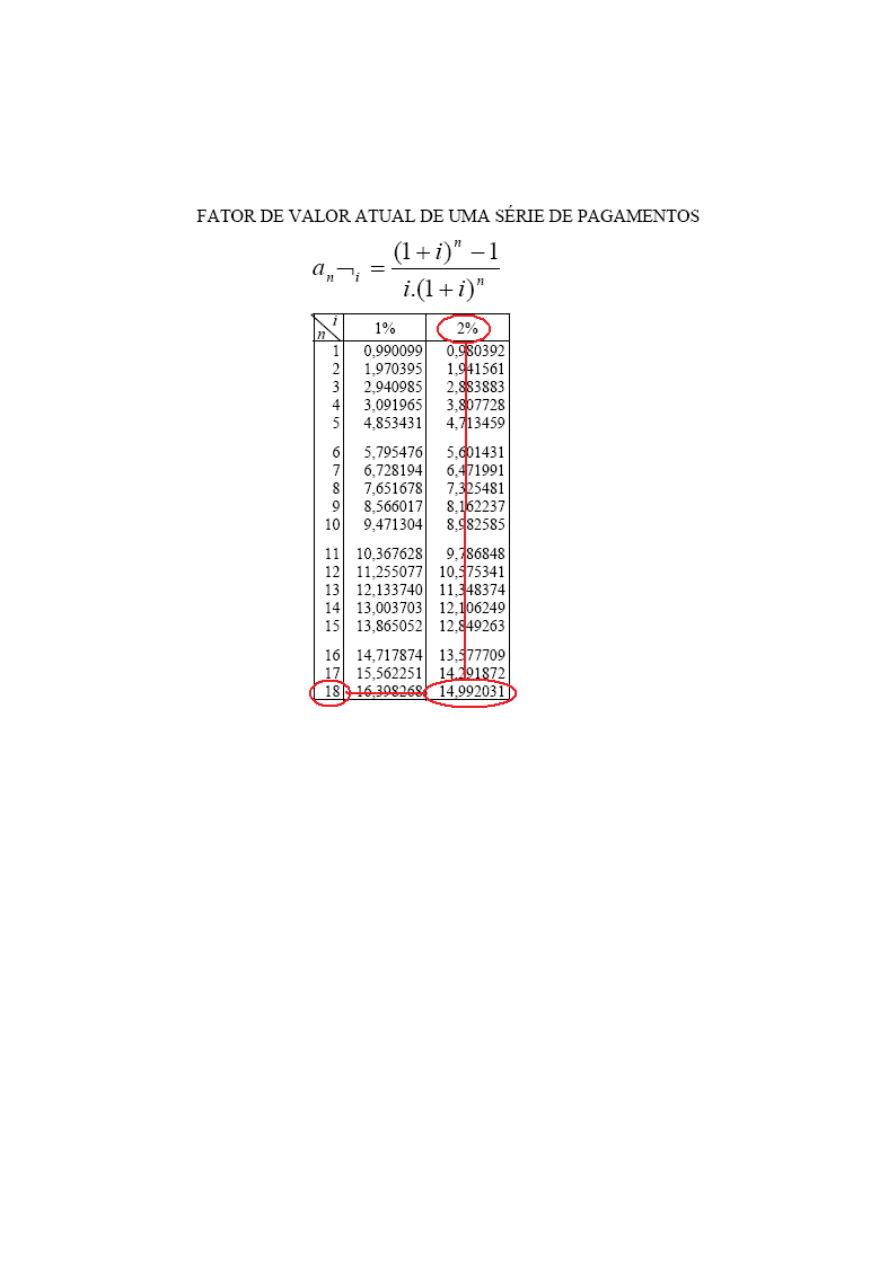

São 18 prestações mensais a uma taxa de 2% ao mês.

18 2%

15.000

P a

¬

=

⋅

15.000

14,992031

P

=

⋅

P

1.000, 00

≅

E como sabemos que

1

300

J =

, então a quota de amortização da primeira

prestação será:

1

1

P

A

J

=

+

1

1

A

P

J

=

−

1

1.000

300

A =

−

1

700

A =

Estamos interessados na décima prestação.

Calculamos a quota de amortização de qualquer parcela de acordo com a

fórmula abaixo:

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

8

1

1

(1

)

n

n

A

A

i

−

=

⋅

+

Assim, a quota de amortização da 10ª prestação será:

10 1

10

1

(1

)

A

A

i

−

=

⋅

+

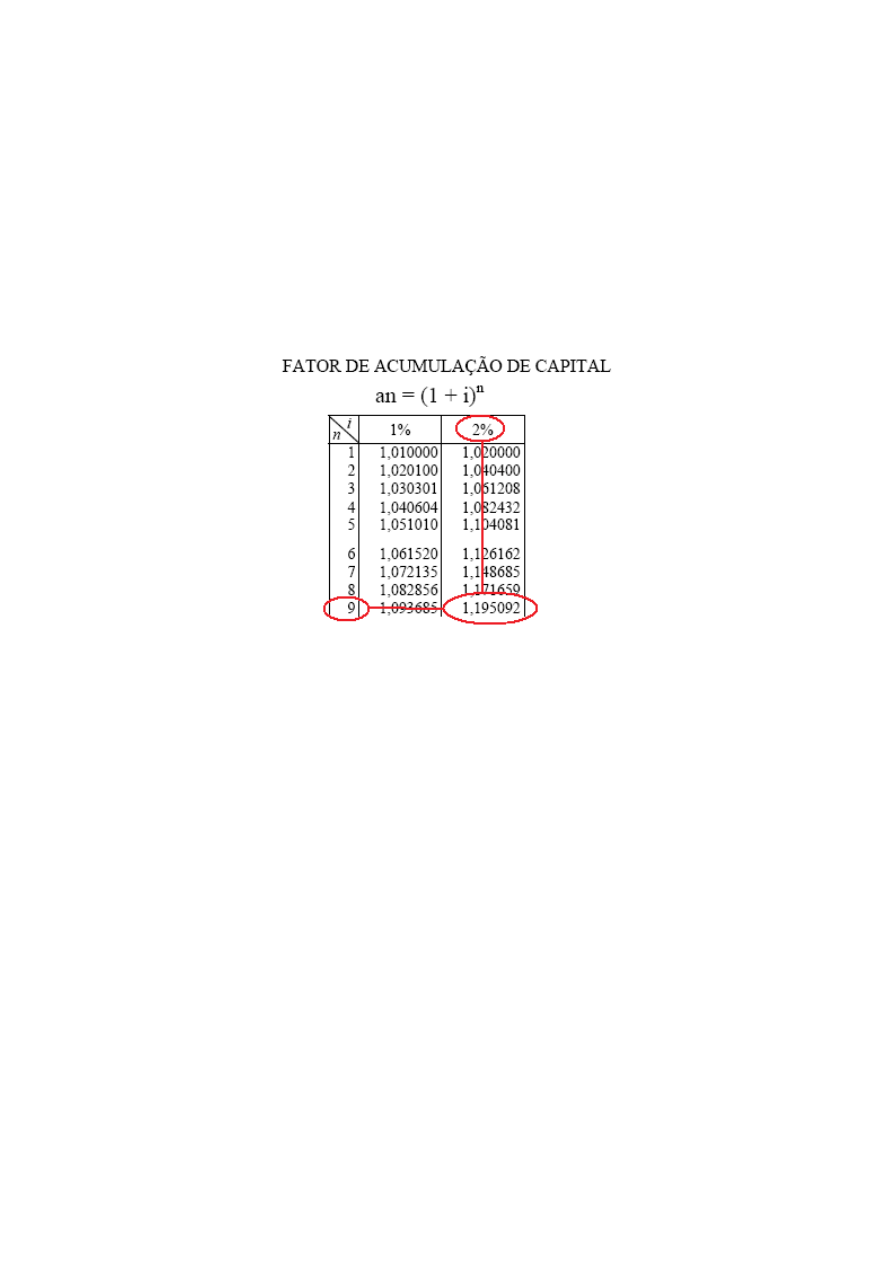

9

10

700 1, 02

A

=

⋅

O valor de 1,02

9

foi dado na tabela abaixo.

10

700 1,195092

A

=

⋅

Como a prestação é constante e igual a R$ 1.000,00, o juro pago na décima

prestação é igual a 1.000 – 836,56 = 163,44.

Letra C

04.

(BB 2006 FCC) Uma pessoa assume, hoje, o compromisso de devolver

um empréstimo no valor de R$ 15 000,00 em 10 prestações mensais iguais,

vencendo a primeira daqui a um mês, à taxa de juros nominal de 24% ao ano,

com capitalização mensal. Sabe-se que foi utilizado o Sistema Francês de

Amortização (Sistema Price) e que, para a taxa de juros compostos de 2% ao

período, o Fator de Recuperação de Capital (10 períodos) é igual a 0,111. O

respectivo valor dos juros incluídos no pagamento da segunda prestação é

a) R$ 273,30

b) R$ 272,70

c) R$ 270,00

d) R$ 266,70

e) R$ 256,60

10

836, 56

A

=

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

9

Resolução

Temos nessa questão um empréstimo no valor de R$ 15.000,00 para

ser quitado em 10 prestações mensais iguais.

A taxa de juros nominal de 24% ao ano com capitalização mensal

deverá ser transformada em uma taxa efetiva. Já que a capitalização é

mensal, a taxa de juros efetiva mensal será 24% / 12 = 2% ao mês.

Temos uma novidade nessa questão: “para a taxa de juros compostos de

2% ao período, o Fator de Recuperação de Capital (10 períodos) é igual a

0,111.”

O que é o Fator de Recuperação de Capital? Eis a resposta:

1

n i

a

¬

Para começar, vamos calcular o valor de cada prestação.

n

i

D

P a

¬

=

⋅

1

n

i

n

i

D

P

D

a

a

¬

¬

=

=

⋅

10 2%

1

15.000

15.000 0,111 1.665

P

a

¬

=

⋅

=

⋅

=

Calculemos o juro da primeira prestação.

1

J

D i

=

⋅

1

15.000 0, 02

J =

⋅

1

300

J =

Como as prestações são constantes e iguais a R$ 1.665,00 e o juro pago na

primeira prestação é igual a R$ 300,00, então a quota de amortização da

primeira prestação é igual a 1.665,00 – 300,00 = 1.365,00.

Ou seja, já que

1

1

P

A

J

=

+

1

1

A

P

J

=

−

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

10

1

1.665 300

1.365

A =

−

=

Vamos calcular a quota de amortização da segunda prestação.

Calculamos a quota de amortização de qualquer parcela de acordo com a

fórmula abaixo:

1

1

(1

)

n

n

A

A

i

−

=

⋅

+

Assim, a quota de amortização da 2ª prestação será:

2 1

2

1

(1

)

A

A

i

−

=

⋅

+

1

2

1.365 1, 02

A =

⋅

2

1.392, 30

A =

Já que

2

2

P

A

J

=

+

2

2

J

P

A

=

−

2

1.665 1.392, 30

272, 70

J

=

−

=

Letra B

05.

(AFT 2010 ESAF) Um financiamento no valor de R$ 82.000,00 deve ser

pago em 18 prestações trimestrais iguais, a uma taxa de 10% ao trimestre,

vencendo a primeira prestação ao fim do primeiro trimestre. Calcule o valor

mais próximo do saldo devedor imediatamente após o pagamento da segunda

prestação.

a) R$ 75.560,00.

b) R$ 76.120,00.

c) R$ 78.220,00.

d) R$ 77.440,00.

e) R$ 76.400,00.

Resolução

Trata-se novamente da quitação de um financiamento pelo Sistema

Francês. O valor do financiamento é de R$ 82.000,00 e será feito em

18 prestações trimestrais iguais, a uma taxa de 10% ao trimestre.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

11

O grande problema é que nessa prova não foi fornecida a tabela

financeira.

O valor da parcela será calculado com o auxílio da seguinte expressão:

= ∙

¬

= ⋅

(1 + )

− 1

(1 + )

⋅

Onde i = 0,10 e n = 18.

O problema surge aqui.

A questão foi anulada

porque alguns candidatos

receberam a tabela financeira e outros candidatos não receberam.

Quem recebeu a tabela financeira fez apenas uma divisão. Quem não recebeu,

teve que calcular 1,10

$

na mão, o que não deve ter sido agradável.

= ∙

¬

82.000 = ⋅

$¬%%

82.000 = ⋅ 8,20

= 10.000,00

O juro pago na primeira parcela é

1

82.000 0,10

8.200

J

D i

=

⋅

=

⋅

=

Assim a quota de amortização da primeira parcela é A

1

= 10.000 – 8.200 =

1.800

Ou seja, dos R$ 82.000,00 (valor da dívida), foram pagos R$ 8.200,00 de

juros e amortizados R$ 1.800 da dívida. Assim, o saldo devedor é igual a

82.000 – 1.800 = 80.200.

Calculamos a quota de amortização de qualquer parcela de acordo com a

fórmula abaixo:

1

1

(1

)

n

n

A

A

i

−

=

⋅

+

Assim, a quota de amortização da 2ª prestação será:

2 1

2

1

(1

)

A

A

i

−

=

⋅

+

1

2

1.800 1,10

A =

⋅

2

1.980

A =

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

12

Ao efetuar o pagamento da 1ª prestação (R$ 10.000,00) o saldo devedor foi

de R$ 80.200,00. Ao efetuar o pagamento da 2ª prestação (também de R$

10.000,00) foram amortizados mais R$ 1980,00. Assim, o saldo devedor é

igual a 80.200 – 1.980 = 78.220,00.

Letra C (questão anulada)

06.

(APOFP/SEFAZ-SP/FCC/2010) Uma dívida no valor de R$ 40.000,00

deverá ser liquidada em 20 prestações mensais, iguais e consecutivas,

vencendo a primeira um mês após a data da contração da dívida. Utilizou-se o

Sistema Francês de Amortização (Tabela Price), a uma taxa de juros

compostos de 2,5% ao mês, considerando o valor do Fator de Recuperação de

Capital (FRC) correspondente igual a 0,06415 (20 períodos). Pelo plano de

amortização, o saldo devedor da dívida, imediatamente após o pagamento da

2ª prestação, apresenta um valor de

a) R$ 37.473,15

b) R$ 36.828,85

c) R$ 35.223,70

d) R$ 35.045,85

e) R$ 34.868,15

Resolução

Temos nessa questão uma dívida no valor de R$ 40.000,00 para ser

quitado em 20 prestações mensais iguais.

Calculemos o valor de cada prestação.

n

i

D

P a

¬

=

⋅

1

n

i

n

i

D

P

D

a

a

¬

¬

=

=

⋅

= 40.000 ∙ 0,06415 = 2.566,00

Vamos calcular agora o juro da primeira prestação.

1

J

D i

=

⋅

= 40.000 ∙ 0,025 = 1.000,00

Como as prestações são constantes e iguais a R$ 2.566,00 e o juro pago na

primeira prestação é igual a R$ 1.000,00, então a quota de amortização da

primeira prestação é igual a 2.566,00 – 1.000,00 = 1.566,00.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

13

Vamos calcular a quota de amortização da segunda prestação.

Calculamos a quota de amortização de qualquer parcela de acordo com a

fórmula abaixo:

1

1

(1

)

n

n

A

A

i

−

=

⋅

+

Assim, a quota de amortização da 2ª prestação será:

2 1

2

1

(1

)

A

A

i

−

=

⋅

+

'

= 1.566 ∙ 1,025 = 1.605,15

O saldo devedor após o pagamento da segunda prestação será

D – A

1

– A

2

= 40.000 – 1.566,00 – 1.605,15 = 36.828,85

Letra B

07.

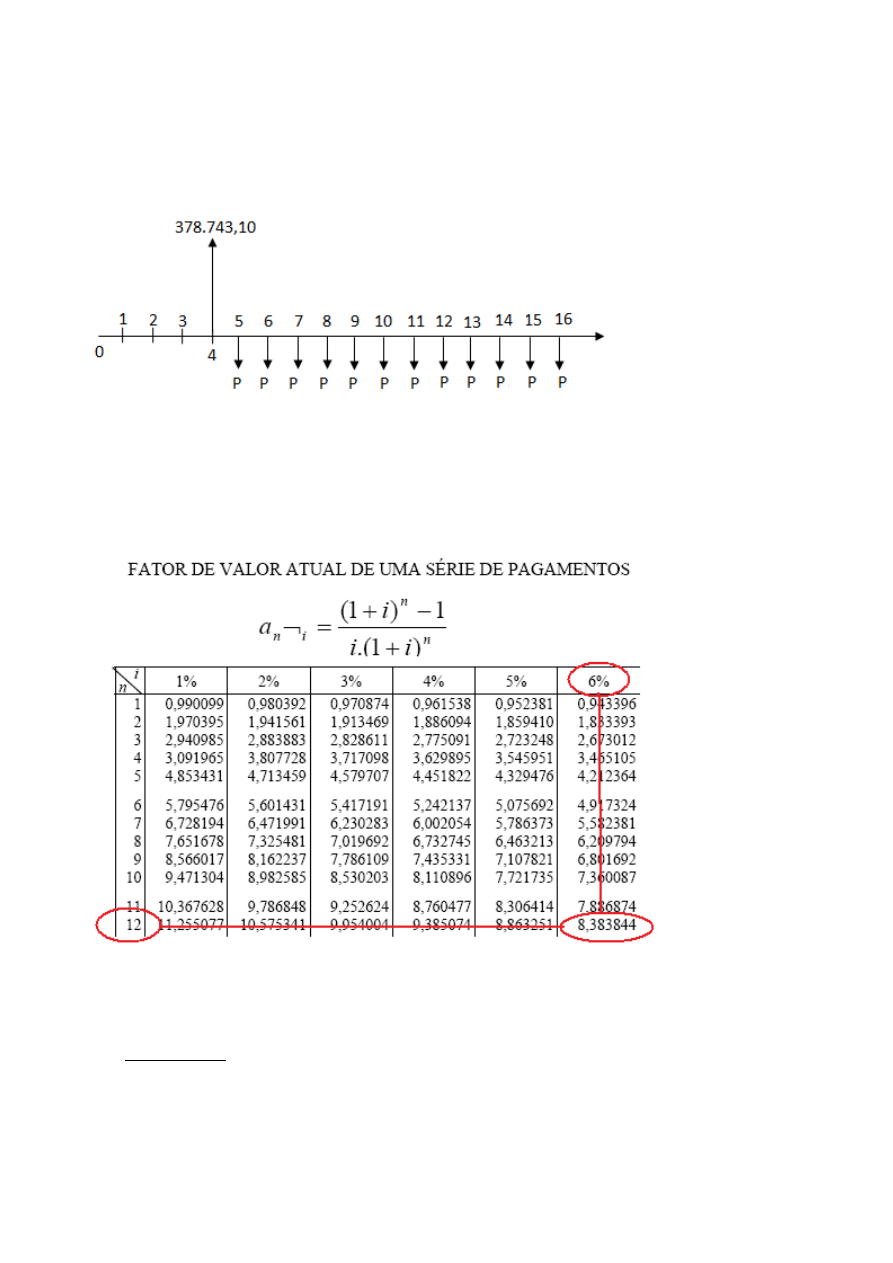

(ACE – MDIC – 2002 ESAF) Um financiamento no valor de US$

300.000,00 possui um período de carência de pagamentos de dois anos,

seguido pela amortização do financiamento em prestações iguais e semestrais,

vencendo a primeira prestação seis meses após o término da carência. Calcule

esta prestação, desprezando os centavos de dólar e considerando que:

• a taxa é nominal de 12% ao ano,

• o prazo total para o financiamento é de oito anos, incluindo a carência

• os juros devidos durante a carência não são pagos, mas se acumulam ao

saldo devedor do financiamento.

a) US$ 37,134.00

b) US$ 39,253.00

c) US$ 40,564.00

d) US$ 43,740.00

e) US$ 45,175.00

Resolução

As prestações são semestrais. Tem-se uma carência de 2 anos (4

semestres).

A taxa nominal é de 12% ao ano. Como as prestações serão pagas

semestralmente, então a taxa é de 12% ao ano com capitalização

semestral.

Logo, a taxa efetiva é de 12% / 2 = 6% ao semestre.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

14

Temos o seguinte desenho do enunciado.

Podemos relacionar o valor da dívida com o valor de cada prestação pela

fórmula a seguir:

n

i

D

P a

¬

=

⋅

(1)

Onde

n

i

a

¬

é o “fator de valor atual de uma série de pagamentos”.

Tem-se que

(1

)

1

(1

)

n

n

i

n

i

a

i

i

¬

+

−

=

+

⋅

.

Para utilizar corretamente essa fórmula a primeira prestação deve ser

paga exatamente uma data após a realização do empréstimo.

Em suma, não pode haver carência. Carência é o período

compreendido entre a tomada do empréstimo e o pagamento da 1ª

parcela.

A dificuldade dessa questão está no fato de que há uma carência de 4

semestres. A primeira prestação é paga no 5º semestre.

Lembre-se sempre: a primeira prestação deve ser paga exatamente

uma data após a realização do empréstimo.

Assim, devemos transportar o empréstimo de US$ 300.000,00 para o

4º semestre.

Para avançar um valor para o futuro multiplicamos por (1

)

n

i

+

.

Assim, devemos multiplicar 300.000,00 por

4

(1 0, 06)

+

P

P

P

P

P

P

P

P

P

P

P

P

16

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

0

300.000,00

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

15

Dessa

forma,

US$

300.000,00

na

data

0

equivale

a

4

300.000 1, 06

378.743,10

⋅

=

no 4º semestre. O desenho da questão ficará

assim:

Podemos, agora, aplicar a fórmula do Sistema Francês.

n

i

D

P a

¬

=

⋅

12 6%

378.743,10

P a

¬

=

⋅

378.743,10

8,383844

P

=

⋅

378.743,10

45.175, 35

8,383844

P =

=

Letra E

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

16

08.

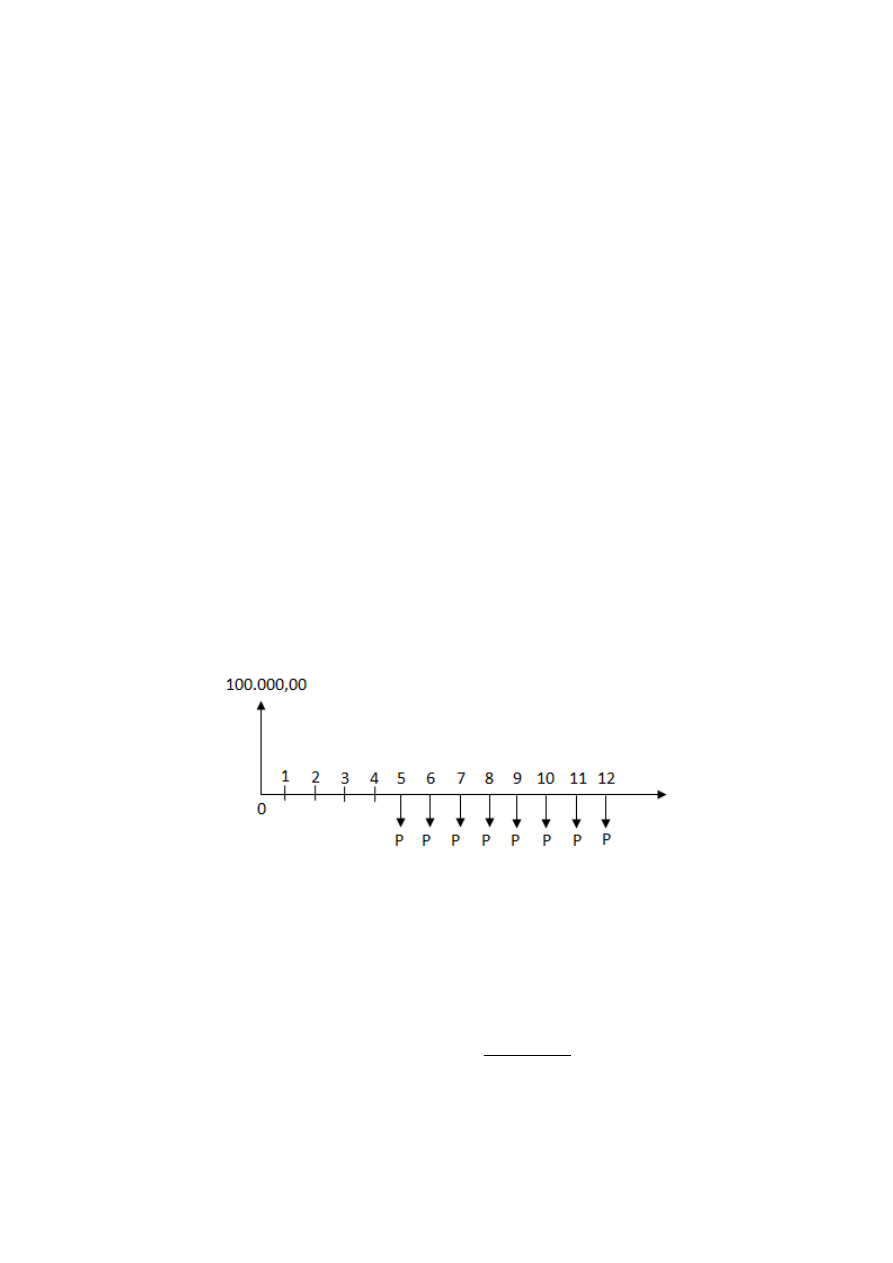

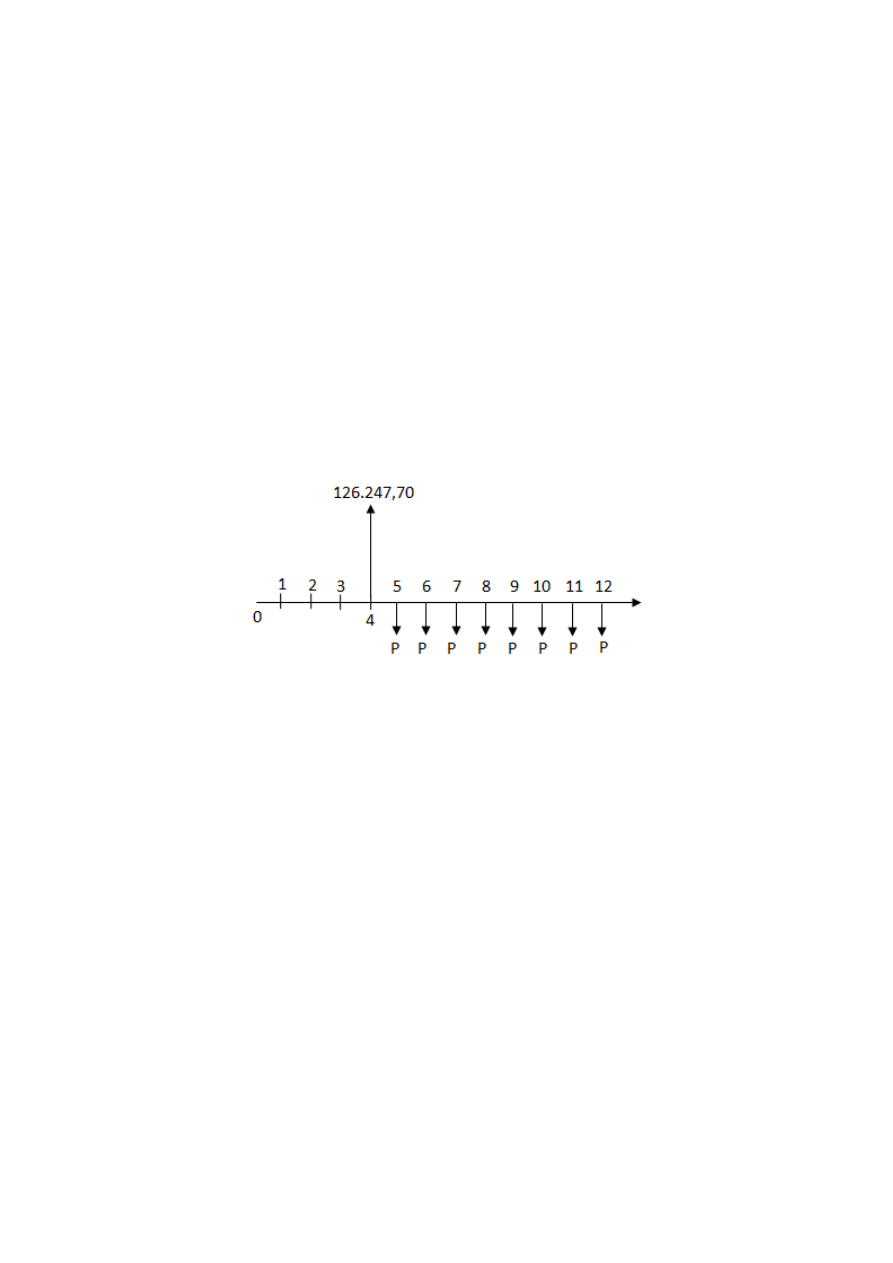

(Auditor do Tesouro Municipal – Pref. do Recife – 2003 – ESAF) Um

financiamento no valor de R$ 100.000,00 é obtido a uma taxa nominal de 12%

ao ano para ser amortizado em oito prestações semestrais iguais, vencendo a

primeira prestação seis meses após o fim de um período de carência de dois

anos de duração, no qual os juros devidos não são pagos, mas se acumulam

ao saldo devedor. Calcule a prestação semestral do financiamento,

desprezando os centavos.

a) R$ 20.330,00

b) R$ 18.093,00

c) R$ 16.104,00

d) R$ 15.431,00

e) R$ 14.000,00

Resolução

As prestações são semestrais. Tem-se uma carência de 2 anos (4 semestres).

A taxa nominal é de 12% ao ano. Como as prestações serão pagas

semestralmente, então a taxa é de 12% ao ano com capitalização semestral.

Logo, a taxa efetiva é de 12% / 2 = 6% ao semestre.

Temos o seguinte desenho do enunciado.

Podemos relacionar o valor da dívida com o valor de cada prestação pela

fórmula a seguir:

n

i

D

P a

¬

=

⋅

Onde

n

i

a

¬

é o “fator de valor atual de uma série de pagamentos”.

Tem-se que

(1

)

1

(1

)

n

n

i

n

i

a

i

i

¬

+

−

=

+

⋅

.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

17

Para utilizar corretamente essa fórmula a primeira prestação deve ser paga

exatamente uma data após a realização do empréstimo.

A dificuldade dessa questão está no fato de que há uma carência de 4

semestres. A primeira prestação é paga no 5º semestre.

Assim, devemos transportar o empréstimo de R$ 100.000,00 para o 4º

semestre.

Para avançar um valor para o futuro multiplicamos por (1

)

n

i

+

.

Assim, devemos multiplicar 100.000,00 por

4

(1 0, 06)

+

Assim, R$ 100.000,00 na data 0 equivale a

4

100.000 1, 06

126.247, 70

⋅

=

no 4º

semestre. O desenho da questão ficará assim:

Podemos, agora, aplicar a fórmula do Sistema Francês.

n

i

D

P a

¬

=

⋅

8 6%

126.247, 70

P a

¬

=

⋅

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

18

126.247, 70

6, 209794

P

=

⋅

126.247, 70

20.330, 42

6, 209794

P =

=

Letra A

09.

(SEFAZ-RJ 2010/FGV) Um indivíduo adquiriu uma moto, no valor de R$

19.804,84 a ser pago em 36 prestações pelo Sistema Price de Amortização. Ao

final do 12º mês ele ainda deve R$ 14.696,13. Sabendo-se que a taxa de juros

do empréstimo é de 2% ao mês e que a prestação tem o valor de R$ 777,00, o

saldo devedor, após o pagamento da próxima prestação, será de:

a) R$ 14.000,00.

b) R$ 14.147,53.

c) R$ 14.198,84.

d) R$ 14.213,05.

e) R$ 14.322,01.

Resolução

A próxima prestação é composta pelo juro e pela quota de amortização. O juro

pago na próxima prestação é igual a:

2%($14.696,13 = 0,02 ∙ 14.696,13 = 293,92

Como a parcela é constante e igual a R$ 777,00, então a quota de amortização

é igual a:

= 777,00 − 293,92 = 483,08

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

19

O saldo devedor ao final do 12º mês era de R$ 14.696,13 e com o pagamento

da próxima prestação foram amortizados R$ 483,08. Assim, o saldo devedor

após este pagamento será de:

*

+

= 14.696,13 − 483,08 = 14.213,05

Letra D

10.

(AFRE-SC 2010/FEPESE) Um empréstimo de $ 100.000,00 será pago em

12 prestações mensais iguais e sucessivas pela tabela price a juros de 1% ao

mês. Calcule o saldo devedor do empréstimo no 6º mês e assinale a

alternativa que indica a resposta correta.

a) $ 51.492,10

b) $ 58.492,10

c) $ 62.492,52

d) $ 66.492,10

e) $ 68.234,52

Resolução

O primeiro passo é calcular o valor da prestação P.

= ∙

(1 + )

− 1

(1 + )

∙

100.000 = ∙

1,01

'

− 1

1,01

'

∙ 0,01

Infelizmente a FEPESE não forneceu as tabelas financeiras.

100.000 = ∙

0,12682503

1,12682503 ∙ 0,01

100.000 = ∙ 11,25507746

= 8.884,88

Para saber o saldo devedor no 6º mês, basta calcular o valor na data 6

de todas as parcelas que ainda faltam ser pagas.

Precisamos pagar ainda 6 prestações (pois são 12 prestações). Logo,

*

,

= ∙

(1 + )

-

− 1

(1 + )

-

∙

*

,

= 8.884,88 ∙

1,01

-

− 1

1,01

-

∙ 0,01

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

20

*

,

= 8.884,88 ∙

1,06152015 − 1

1,06152015 ∙ 0,01

*

,

= 8.884,88 ∙

1,06152015 − 1

1,06152015 ∙ 0,01

= 51.492,11

Letra A

11.

(Esp-Adm-Orç-Fin-Púb Pref. de São Paulo 2010/FCC) Uma dívida no valor

de R$ 80.000,00 deverá ser liquidada em 35 prestações mensais iguais e

consecutivas, vencendo a primeira prestação um mês após a data da contração

da dívida. Sabe-se que foi adotado o sistema de amortização francês (tabela

PRICE), a uma taxa de juros compostos de 2% ao mês, considerando o valor

de 0,0400 para o Fator de Recuperação de Capital (FRC) correspondente. A

soma dos respectivos valores das amortizações incluídos nos valores da

primeira prestação e da segunda prestação é igual a

a) R$ 3.168,00.

b) R$ 3.232,00.

c) R$ 3.264,00.

d) R$ 3.368,00.

e) R$ 3.374,00.

Resolução

No sistema de amortização francês, temos a seguinte relação entre o valor da

dívida e as prestações.

= ∙

¬

=

¬

= ∙

1

¬

O número

¬

é o chamado Fator de Recuperação de Capital.

= 80.000 ∙ 0,04

= 3.200,00

O juro pago na primeira prestação é dado por:

= ∙ = 80.000 ∙ 0,02 = 1.600

Portanto, a quota de amortização da primeira prestação é igual a

= −

= 3.200 − 1.600 = 1.600

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

21

Calculamos a quota de amortização de qualquer parcela de acordo com a

fórmula abaixo:

=

∙ (1 + )

.

Assim, a quota de amortização da 2ª prestação será:

'

=

∙ (1 + )

'.

'

= 1.600 ∙ 1,02

'

= 1.632

A soma dos respectivos valores das amortizações incluídos nos valores da

primeira prestação e da segunda prestação é igual a

+

'

= 1.600 + 1.632 = 3.232

Letra B

1.3

Sistema de Amortização Constante (SAC)

Cada prestação é composta de duas partes: a quota de amortização e os juros.

Em suma, as prestações relativas ao pagamento de um empréstimo são

formadas por duas parcelas:

- as quotas de amortizações, que correspondem à devolução do capital

emprestado.

- os juros, que correspondem à remuneração do capital emprestado.

P = A + J

Onde P é a prestação, A é a quota de amortização e J o juro.

Como o próprio nome já indica, as quotas de amortização do SAC são

constantes. Logo, as prestações não serão constantes.

É óbvio que à medida que vamos pagando as prestações, cada vez mais

amortizamos a dívida, de modo que os juros pagos em cada prestação vão

diminuindo.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

22

O juro pago em cada prestação é calculado incidindo a taxa de juros sobre o

saldo devedor do período anterior.

Vejamos um simples exemplo para entender o funcionamento do SAC.

Exemplo: Construa o plano de amortização de um empréstimo de R$

96.000,00 que deve ser pago em 6 prestações trimestrais pelo SAC, à

taxa de 9% ao trimestre.

Construir o plano de amortização é dizer quanto será a prestação em cada

período, discriminando em cada período a quota de amortização, o juro pago e

qual o saldo devedor após o pagamento.

O SAC caracteriza-se por obrigar a quota de amortização ser constante em

cada prestação. Dessa forma, se o empréstimo de R$ 96.000,00 será quitado

em seis prestações, de modo que em cada prestação o valor de amortização

seja o mesmo, devemos dividir R$ 96.000,00 por 6 para saber quanto será

amortizado em cada prestação.

Chamando de a quota de amortização:

96.000

16.000

6

A =

=

Chamando o valor da dívida de D, então

D

A

n

=

Ou seja, em cada prestação foram amortizados R$ 16.000,00 da dívida. Assim

para calcular o valor da prestação, devemos saber quanto será o juro devido

ao saldo devedor do período anterior.

Vejamos passo a passo:

A primeira prestação será paga ao fim do primeiro trimestre. Assim,

como a taxa de juros é de 9% ao trimestre, então na primeira

prestação serão pagos

0, 09 96.000

8.640

×

=

referentes aos juros.

Dessa forma, a primeira prestação será a quota de amortização R$

16.000,00 mais o juro relativo ao saldo devedor – R$ 8.640,00.

1

16.000 8.640

24.640, 00

P =

+

=

E qual o novo saldo devedor?

Para calcular o saldo devedor devemos efetuar a seguinte diferença:

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

23

(Saldo devedor anterior) – (quota de amortização).

Assim, como antes o saldo devedor era de R$ 96.000,00 e foram

amortizados

R$ 16.000,00 da dívida, então o novo saldo devedor é de R$ 80.000,00.

Observe que juros não amortizam dívida.

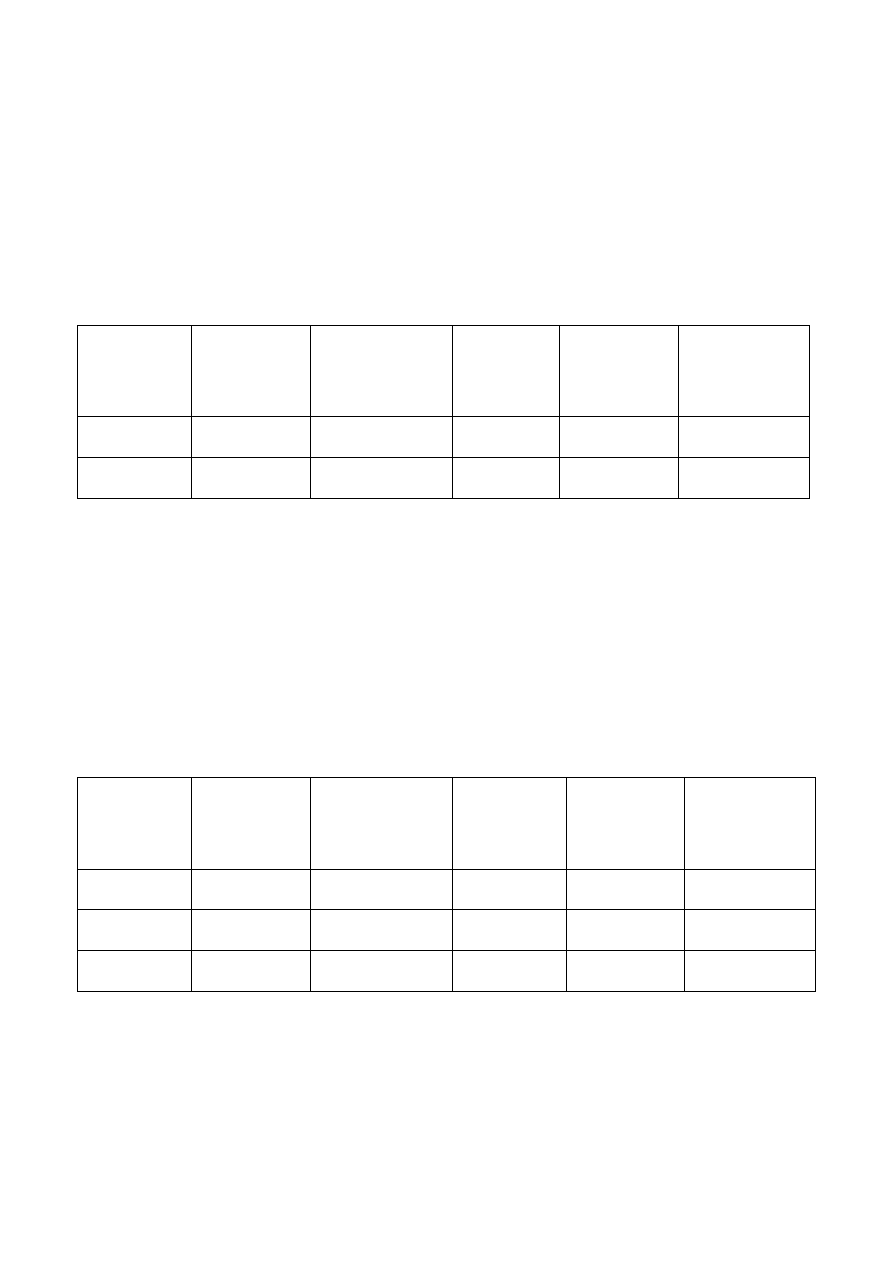

Eis o início da planilha para esse empréstimo.

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

Vejamos a segunda prestação: o saldo devedor é de R$ 80.000,00 e como a

taxa de juros é de 9% ao trimestre, então o juro pago no próximo trimestre

será igual a

0, 09 80.000

7.200

×

=

. Como a quota de amortização é igual a R$

16.000,00, então a prestação será igual a R$ 16.000,00 + R$ 7.200,00 = R$

23.200,00.

Como o saldo devedor era de R$ 80.000,00 e foram amortizados R$

16.000,00, então o novo saldo devedor é igual a R$ 80.000,00 – R$ 16.000,00

= R$ 64.000,00.

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

2

64.000,00

16.000,00

7.200,00 23.200,00 32.000,00

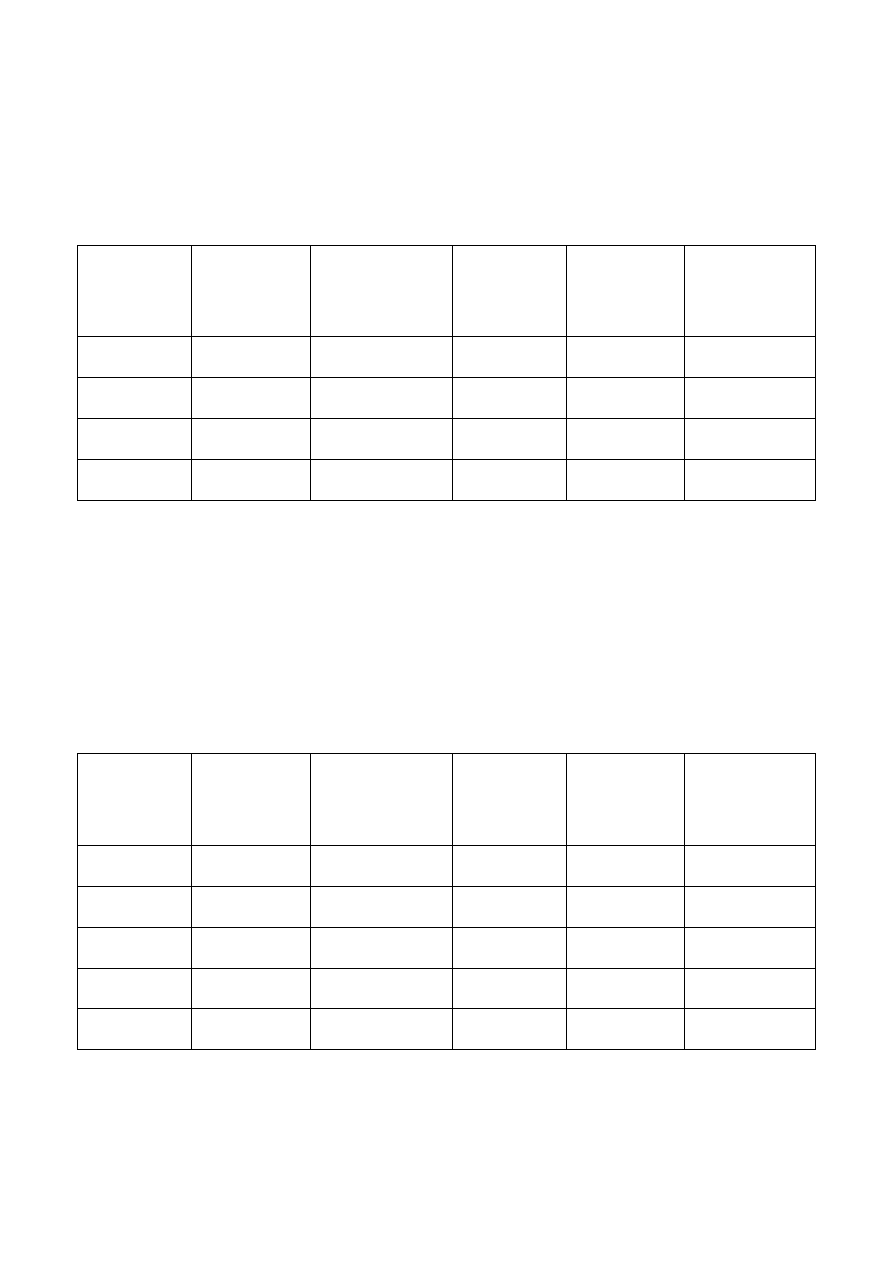

Terceira prestação: O saldo devedor é de R$ 64.000,00. Como a taxa de juros

é de 9% ao trimestre, então no próximo trimestre serão pagos

0, 09 64.000

5.760

×

=

referentes aos juros. Como no SAC a quota de

amortização

é

constante,

a

dívida

de

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

24

R$ 64.000,00 diminuirá R$ 16.000,00. O novo saldo devedor é de R$

48.000,00. A prestação será igual a R$ 16.000,00 (quota de amortização) +

R$ 5.760,00 (juro do período).

A planilha ficará assim:

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

2

64.000,00

16.000,00

7.200,00 23.200,00 32.000,00

3

48.000,00

16.000,00

5.760,00 21.760,00 48.000,00

Quarta prestação: O saldo devedor é de R$ 48.000,00. Como a taxa de juros é

de

9%

ao

trimestre,

então

no

próximo

trimestre

serão

pagos

0, 09 48.000

4.320

×

=

referentes aos juros. Como no SAC a quota de

amortização é constante, a dívida de R$ 48.000,00 diminuirá R$ 16.000,00. O

novo saldo devedor é de R$ 32.000,00. A prestação será igual a R$ 16.000,00

(quota de amortização) + R$ 4.320,00 (juro do período).

A planilha ficará assim:

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

2

64.000,00

16.000,00

7.200,00 23.200,00 32.000,00

3

48.000,00

16.000,00

5.760,00 21.760,00 48.000,00

4

32.000,00

16.000,00

4.320,00 20.320,00 64.000,00

Quinta prestação: O saldo devedor é de R$ 32.000,00. Como a taxa de juros é

de

9%

ao

trimestre,

então

no

próximo

trimestre

serão

pagos

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

25

0, 09 32.000

2.880

×

=

referentes aos juros. Como no SAC a quota de

amortização

é

constante,

a

dívida

de

R$ 32.000,00 diminuirá R$ 16.000,00. O novo saldo devedor é de R$

16.000,00. A prestação será igual a R$ 16.000,00 (quota de amortização) +

R$ 2.880,00 (juro do período).

A planilha ficará assim:

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

2

64.000,00

16.000,00

7.200,00 23.200,00 32.000,00

3

48.000,00

16.000,00

5.760,00 21.760,00 48.000,00

4

32.000,00

16.000,00

4.320,00 20.320,00 64.000,00

5

16.000,00

16.000,00

2.880,00 18.880,00 80.000,00

Sexta prestação: O saldo devedor é de R$ 16.000,00. Como a taxa de juros é

de

9%

ao

trimestre,

então

no

próximo

trimestre

serão

pagos

0, 09 16.000 1.440

×

=

referentes aos juros. Como no SAC a quota de

amortização é constante, a dívida de R$ 16.000,00 diminuirá R$ 16.000,00. O

saldo devedor é R$ 0,00. A prestação será igual a R$ 16.000,00 (quota de

amortização) + R$ 1.440,00 (juro do período).

A planilha ficará assim:

Trimestre

Saldo

Devedor

Amortização

Juros

Prestação

Capital

total

amortizado

0

96.000,00

-

-

-

-

1

80.000,00

16.000,00

8.640,00 24.640,00 16.000,00

2

64.000,00

16.000,00

7.200,00 23.200,00 32.000,00

3

48.000,00

16.000,00

5.760,00 21.760,00 48.000,00

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

26

4

32.000,00

16.000,00

4.320,00 20.320,00 64.000,00

5

16.000,00

16.000,00

2.880,00 18.880,00 80.000,00

6

-

16.000,00

1.440,00 17.440,00 96.000,00

Vejamos alguns fatos interessantes na planilha do SAC.

Já havia comentado que as prestações são decrescentes (isso porque os juros

pagos nas prestações vão diminuindo).

Observe que a prestação foi diminuindo. E o valor subtraído de uma parcela

par outra foi um valor constante. A cada período a prestação diminuiu R$

1.440,00. O mesmo aconteceu com o juro de cada período.

Dessa forma, os juros pagos em cada período formam uma Progressão

Aritmética de razão

1.440

−

. Assim, se o empréstimo fosse quitado em 200

prestações não precisaríamos construir a planilha passo a passo como o

fizemos aqui. Basta utilizar os conceitos de Progressão Aritmética.

Os passos que seguiremos serão os seguintes:

i) Calcular a quota de amortização. Para isso, basta dividir o valor

da dívida original pelo número de prestações. Assim,

D

A

n

=

. No

nosso exemplo,

96.000

16.000

6

A =

=

.

ii) Calculamos o juro da primeira prestação. Basta multiplicar a taxa

pelo valor original da dívida. Assim,

1

J

i D

=

⋅

. No nosso exemplo,

1

0, 09 96.000

8.640

J =

⋅

=

.

iii)

Calculamos o valor da primeira prestação. Basta somar a

quota de amortização com o juro referente ao primeiro período.

Assim,

1

1

P

A

J

=

+

.

No

nosso

exemplo,

temos

1

16.000 8.640

24.640

P =

+

=

.

iv)

Teremos duas progressões aritméticas decrescentes. Uma

formada pela sequência de juros e a outra formada pela

sequência de prestações. Os primeiros termos das progressões já

foram calculados nos passos ii e iii. Precisamos calcular a razão.

Para calcular a razão, devemos multiplicar a taxa de juros pela

quota de amortização. Lembre-se que a razão é negativa, pois a

progressão aritmética é decrescente. Assim,

r

i A

= − ⋅

. No nosso

exemplo,

0, 09 16.000

1.440

r = −

⋅

= −

.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

27

Observação: o valor do juro pago na última prestação é igual ao

módulo da razão das progressões. No caso, o módulo de

1.440

−

é igual

a

1.440

, que é justamente o juro pago na última prestação.

v) O saldo devedor após o pagamento da prestação no período n é

igual a

n

S

D

n A

=

−

⋅

. Por exemplo, o saldo devedor após o

pagamento da quarta prestação será igual a

4

4

S

D

A

=

−

⋅

.

No nosso exemplo, o saldo devedor após o pagamento da terceira

prestação será

3

3

96.000 3 16.000

48.000

S

D

A

=

−

⋅

=

−

⋅

=

É importantíssimo observar o seguinte fato: se fizermos uma

comparação entre os dois sistemas de amortização estudados –

Sistema Francês (Price) e SAC – a primeira prestação será maior no

SAC (mantendo a mesma taxa e o mesmo número de prestações).

1.3.1 Exercícios Resolvidos

12.

(Economista BNDES 2009/CESGRANRIO) Um investidor está decidindo

como vai repagar um financiamento que obteve. Poderá escolher o Sistema

Price ou o Sistema de Amortização Constante (SAC), ambos com o mesmo

número de prestações, o mesmo prazo total e a mesma taxa de juros.

Comparando os dois, o investidor observa que

(A) o valor presente líquido do SAC é menor do que o do Price.

(B) a prestação, pelo SAC, é constante ao longo do tempo.

(C) a prestação, pelo Price, é declinante ao longo do tempo.

(D) a primeira prestação do SAC é maior do que a do Price.

(E) as prestações do SAC são sempre maiores que as do Price.

Resolução

Vamos analisar cada um dos itens de per si.

A alternativa A fala em valor presente líquido. Valor presente líquido é quando

você transporta todas as prestações para a data 0 e calcula o somatório. Não

há como dizer qual deles é maior e qual deles é menor. Cada caso é um caso.

A alternativa B é falsa. As prestações, pelo SAC, são decrescentes.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

28

A alternativa C é falsa. Pelo Price, as prestações são constantes (Sistema

Francês).

A alternativa D é verdadeira. A primeira prestação sempre é maior no SAC

(mantendo a mesma taxa de juros e prazo).

A alternativa E é falsa. Já que as prestações do SAC são decrescentes, é

possível que elas em algum momento sejam menores que a do sistema

francês.

Letra D

13.

(Casa da Moeda do Brasil 2009/CESGRANRIO)

Uma pessoa deve pagar

um financiamento de R$ 1.000,00 em dez prestações calculadas pelo Sistema

de Amortização Constante (SAC), com a primeira prestação sendo devida um

mês após o financiamento. A taxa de juros compostos usada é de 1% a.m. O

valor, em reais, da primeira prestação é de

(A) 90,00.

(B) 100,00.

(C) 110,00.

(D) 120,00.

(E) 125,00.

Resolução

No SAC, a quota de amortização é constante. Assim, um financiamento de R$

1.000,00 em 10 prestações tem a seguinte quota de amortização:

=

1.000

10

= 100,00

No pagamento da primeira parcela, a pessoa deve pagar 1% de juros.

= 1%1.000 =

1

100

∙ 1.000 = 10/0

Assim, a primeira parcela será igual a R$ 100,00 + R$ 10,00 = R$ 110,00.

Letra C

14.

(SEFAZ-RJ 2008/FGV) Um empresário deseja comprar um equipamento

cujo valor é de R$ 50.000,00, utilizando o Sistema de Amortização Constante -

SAC. O banco financia esse equipamento em 100 meses, a uma taxa de 2% ao

mês, juros compostos. Assim, a primeira prestação a ser paga será de:

a) R$ 5.000,00.

b) R$ 1.000,00.

c) R$ 1.666,00.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

29

d) R$ 500,00.

e) R$ 1.500,00.

Resolução

As prestações são formadas por duas parcelas:

i) As quotas de amortizações (a quota de amortização é constante no SAC).

ii) Os juros.

Ou seja,

/01çã2 = 342152/16çã2 + 4/20

Para calcular a quota de amortização no SAC, basta dividir o valor da dívida

pelo número de prestações. Assim:

=

7

=

50.000

100

= 500/0

O juro pago na primeira prestação corresponde a 2% da dívida.

= 2%50.000 =

2

100

∙ 50.000 = 1.000

Dessa forma,

= +

= 500 + 1.000 = 1.500

Letra E

15.

(Auditor da Receita Estadual - Amapá 2010/FGV) Carlos comprou em

janeiro de 2010 uma casa por R$180.000,00, com um financiamento sem

entrada no sistema de amortização constante (SAC) a ser pago em 10 anos

com prestações mensais e taxa de juros de 1% ao mês no regime de juros

compostos. O contrato determina que a primeira prestação deva ser paga em

fevereiro deste ano e as outras em cada um dos meses seguintes. Então, o

valor da prestação que Carlos deverá pagar no mês de junho de 2010 é de:

a) R$ 3.020,00

b) R$ 3.160,00

c) R$ 3.240,00

d) R$ 3.300,00

e) R$ 3.450,00

Resolução

Calculemos o valor da quota de amortização.

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

30

=

7

=

180.000

120

= 1.500

O juro pago na primeira prestação corresponde a 1% da dívida.

= 1%180.000 =

1

100

∙ 180.000 = 1.800

Desta forma, a primeira prestação é de:

= +

= 1.500 + 1.800 = 3.300/0

Como a primeira prestação é paga em fevereiro de 2010, a prestação referente

a junho de 2010 é a quinta.

Lembremos que as prestações no SAC formam uma progressão aritmética

decrescente de razão − ∙ .

/ = − ∙ = −

1

100

∙ 1.500 = −15/0.

Queremos calcular a quinta prestação. Utilizemos a fórmula do termo geral de

uma Progressão Aritmética.

8

=

+ 4 ∙ /

8

= 3.300 + 4 ∙ (−15) = 3.240/0.

Letra C

16.

(Esp-Adm-Orç-Fin-Púb Pref. de São Paulo 2010/FCC) Um empréstimo no

valor de R$ 150.000,00 foi contratado para ser pago em 60 prestações

mensais e consecutivas, vencendo a primeira prestação um mês após a data

da realização do empréstimo. Utilizou-se o sistema de amortização constante

(SAC) a uma taxa de juros de 2,5% ao mês. O valor da primeira prestação

supera o valor da penúltima prestação em

(A) R$ 3.625,00.

(B) R$ 3.687,50.

(C) R$ 3.750,00.

(D) R$ 3.812,50.

(E) R$ 3.875,00.

Resolução

Queremos calcular a diferença

−

89

.

O primeiro passo é calcular a quota de amortização.

=

7

=

150.000

60

= 2.500

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

31

As prestações no SAC formam uma progressão aritmética de razão / = − ∙ . A

razão é negativa porque as prestações são decrescentes.

/ = −0,025 ∙ 2500 = −62,5

São 60 prestações. Queremos calcular a 59ª prestação.

Já que se trata de uma progressão aritmética, a relação entre a 59ª prestação

e a 1ª prestação é a seguinte.

89

=

+ 58 ∙ /

−

89

= −58 ∙ /

−

89

= −58 ∙ (−62,5)

−

89

= 3.625

Que é justamente o que queríamos calcular.

Letra A

17.

(CEF 2004 FCC) Uma dívida no valor de RS 3.600,00 foi amortizada em 8

parcelas mensais, com taxa de 4% ao mês pelo Sistema de Amortização

Constante (SAC) e a primeira prestação foi paga ao completar 30 dias da data

do empréstimo. O saldo devedor, logo após o pagamento da quarta prestação,

era de

a) R$ 2.260,00

b) R$ 1.350,00

c) R$ 1.500,00

d) R$ 1.750,00

e) R$ 1.800,00

Resolução

O primeiro passo é calcular a quota de amortização. Basta dividir a

dívida pelo número de prestações. No caso, a quota de amortização

será

3.600

450

8

D

A

n

=

=

=

. O saldo devedor, logo após o pagamento da quarta

prestação

4

4

4

3.600

4 450

1.800

S

D

A

S

=

−

⋅

⇒

=

−

⋅

=

.

Letra E

18.

(CEF 2004 FCC) Um empréstimo de R$ 50 000,00 deve ser devolvido em

20 prestações mensais, pelo Sistema de Amortização Constante (SAC), Se a

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

32

taxa de juros cobrada é de 2% ao mês, o valor da décima prestação deverá

ser

a) R$ 2 950,00

b) R$ 3 000,00

c) R$ 3 050,00

d) R$ 3 100,00

e) R$ 3 150,00

Resolução

i)

O primeiro passo é calcular a quota de amortização. Devemos dividir o

valor da dívida pelo número de prestações mensais.

50.000

2.500

20

D

A

n

=

=

=

ii)

Calcular o juro da primeira prestação. Basta multiplicar a taxa pelo valor

original da dívida. Assim,

1

1

0, 02 50.000

1.000

J

i D

J

=

⋅

⇒

=

⋅

=

.

iii) Calculamos o valor da primeira prestação. Basta somar a quota de

amortização com o juro referente ao primeiro período. Assim,

1

1

1

1

2.500 1.000

3.500

P

A

J

P

P

=

+

⇒

=

+

⇒

=

.

iv) Teremos duas progressões aritméticas decrescentes. Uma

formada pela sequência de juros e a outra formada pela sequência de

prestações. Os primeiros termos das progressões já foram calculados

nos passos ii e iii. Precisamos calcular a razão. Para calcular a razão,

devemos multiplicar a taxa de juros pela quota de amortização.

Lembre-se que a razão é negativa, pois a progressão aritmética é

decrescente. Assim,

r

i A

= − ⋅

. No nosso exemplo,

0, 02 2.500

50

r = −

⋅

= −

.

Vamos calcular a décima prestação. A sequência de prestações é uma

progressão aritmética de razão

50

r = −

e primeiro termo igual a R$

3.500,00.

Assim,

10

1

10

9

3.500 9 ( 50)

3.500

450

3.050

P

P

r

P

=

+

⋅

⇒

=

+

⋅ −

=

−

=

Letra C

19.

(CEF 2008 CESGRANRIO) Um empréstimo de R$ 200,00 será pago em 4

prestações mensais, sendo a primeira delas paga 30 dias após o empréstimo,

com juros de 10% ao mês, pelo Sistema de Amortização Constante (SAC). O

valor, em reais, da terceira prestação será

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

33

a) 50,00

b) 55,00

c) 60,00

d) 65,00

e) 70,00

Resolução

Seguiremos os mesmos passos descritos anteriormente.

i)

O primeiro passo é calcular a quota de amortização. Devemos dividir o

valor da dívida pelo número de prestações mensais.

=

7

=

200

4

= 50

ii)

Calcular o juro da primeira prestação. Basta multiplicar a taxa pelo valor

original da dívida. Assim,

= ⋅ ⇒

= 0,10 ⋅ 200 = 20.

iii)

Calculamos o valor da primeira prestação. Basta somar a quota de

amortização com o juro referente ao primeiro período. Assim,

= +

= 50 + 20 = 70.

iv)

Teremos duas progressões aritméticas decrescentes. Uma

formada pela sequência de juros e a outra formada pela

sequência de prestações. Os primeiros termos das progressões já

foram calculados nos passos ii e iii. Precisamos calcular a razão.

Para calcular a razão, devemos multiplicar a taxa de juros pela

quota de amortização. Lembre-se que a razão é negativa, pois a

progressão aritmética é decrescente. Assim, / = − ∙ . Dessa

forma, , / = −0,10 ∙ 50 = −5.

v)

Vamos calcular a terceira prestação. A sequência de prestações é

uma progressão aritmética de razão / = −5 e primeiro termo igual

a R$ 70,00.

Assim,

;

=

+ 2 ∙ / ⇒

;

= 70 + 2 ∙ (−5) = 60.

Letra C

20.

(AFTE-RO 2010 FCC) A dívida referente à aquisição de um imóvel deverá

ser liquidada pelo Sistema de Amortização Constante (SAC) por meio de 48

prestações mensais, a uma taxa de 2% ao mês, vencendo a primeira

prestação um mês após a data de aquisição. Se o valor da última prestação é

de R$ 2.550,00, tem-se que o valor da 26ª prestação é igual a

a) R$ 3.700,00

b) R$ 3.650,00

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

34

c) R$ 3.600,00

d) R$ 3.550,00

e) R$ 3.500,00

Resolução

Vimos anteriormente que o valor do juro pago na última prestação é

igual ao módulo da razão das progressões. Ou seja, o juro pago na

última prestação é igual a

<$

= ∙ ⇒

<$

= 0,02 ∙ .

Sabemos que as prestações são iguais aos juros correspondentes do período

mais a quota de amortização. Assim, a última prestação é igual a

+

<$

= 2.550,00

+ 0,02 ∙ = 2.550,00

1,02 ∙ = 2.550,00

=

2.550

1,02

= 2.500

E a razão da progressão é dada por / = − ∙ = −0,02 ∙ 2.500 = −50.

Temos a 48ª prestação e estamos querendo calcular a 26ª prestação.

'-

=

<$

− 22 ∙ /

Isso porque 26 – 48 = - 22.

'-

= 2.550 − 22 ∙ (−50)

'-

= 2.550 − 22 ∙ (−50)

'-

= 3.650,00

Letra B

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

35

2 Relação das questões comentadas

01.

(Petrobras 2010/CESGRANRIO) Genivaldo contraiu um empréstimo de R$

100.000,00 (cem mil reais), junto a uma instituição financeira, para adquirir

maquinário e insumos agrícolas. Estabeleceu-se que a dívida deveria ser

quitada em vinte parcelas, a taxa de juros efetiva de 30 % ao ano. Foi

acordado, ainda, que o principal da dívida seria restituído em parcelas iguais, e

os juros, calculados sobre o saldo devedor imediatamente anterior, sendo que

a prestação mensal devida compõe-se da respectiva cota de amortização do

principal, acrescida dos juros correspondentes. Nesse sentido, o sistema de

amortização utilizado na transação descrita foi

(A) Amortização Constante.

(B) Amortização Francês (Tabela Price).

(C) Amortização Americano.

(D) Amortização Misto.

(E) Amortizações Variáveis.

02.

(FINEP 2011/CESGRANRIO) Uma empresa de táxi adquiriu um automóvel

no valor de R$ 30.107,51, utilizando o Sistema Price de Amortização – Tabela

Price. O financiamento foi em 36 meses, a taxa de juros do empréstimo foi de

1% ao mês, e o valor da prestação mensal, R$ 1.000,00. Depois de ser paga a

18ª prestação, a dívida era de R$ 16.398,27. Os sócios combinaram que

pagariam mais uma prestação e, em seguida, iriam zerar a dívida. O valor da

dívida, depois de paga a 19

a

prestação, em reais, é

(A) 16.234,29

(B) 16.226,01

(C) 15.570,53

(D) 15.562,25

(E) 15.398,27

03.

(AFRE – MG 2005 ESAF) Um empréstimo contraído no início de abril, no

valor de R$ 15.000,00 deve ser pago em dezoito prestações mensais iguais, a

uma taxa de juros compostos de 2% ao mês, vencendo a primeira prestação

no fim de abril, a segunda no fim de maio e assim sucessivamente. Calcule

quanto está sendo pago de juros na décima prestação, desprezando os

centavos.

a) R$ 300,00

b) R$ 240,00

c) R$ 163,00

d) R$ 181,00

e) R$ 200,00

04.

(BB 2006 FCC) Uma pessoa assume, hoje, o compromisso de devolver

um empréstimo no valor de R$ 15 000,00 em 10 prestações mensais iguais,

vencendo a primeira daqui a um mês, à taxa de juros nominal de 24% ao ano,

com capitalização mensal. Sabe-se que foi utilizado o Sistema Francês de

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

36

Amortização (Sistema Price) e que, para a taxa de juros compostos de 2% ao

período, o Fator de Recuperação de Capital (10 períodos) é igual a 0,111. O

respectivo valor dos juros incluídos no pagamento da segunda prestação é

a) R$ 273,30

b) R$ 272,70

c) R$ 270,00

d) R$ 266,70

e) R$ 256,60

05.

(AFT 2010 ESAF) Um financiamento no valor de R$ 82.000,00 deve ser

pago em 18 prestações trimestrais iguais, a uma taxa de 10% ao trimestre,

vencendo a primeira prestação ao fim do primeiro trimestre. Calcule o valor

mais próximo do saldo devedor imediatamente após o pagamento da segunda

prestação.

a) R$ 75.560,00.

b) R$ 76.120,00.

c) R$ 78.220,00.

d) R$ 77.440,00.

e) R$ 76.400,00.

06.

(APOFP/SEFAZ-SP/FCC/2010) Uma dívida no valor de R$ 40.000,00

deverá ser liquidada em 20 prestações mensais, iguais e consecutivas,

vencendo a primeira um mês após a data da contração da dívida. Utilizou-se o

Sistema Francês de Amortização (Tabela Price), a uma taxa de juros

compostos de 2,5% ao mês, considerando o valor do Fator de Recuperação de

Capital (FRC) correspondente igual a 0,06415 (20 períodos). Pelo plano de

amortização, o saldo devedor da dívida, imediatamente após o pagamento da

2ª prestação, apresenta um valor de

a) R$ 37.473,15

b) R$ 36.828,85

c) R$ 35.223,70

d) R$ 35.045,85

e) R$ 34.868,15

07.

(ACE – MDIC – 2002 ESAF) Um financiamento no valor de US$

300.000,00 possui um período de carência de pagamentos de dois anos,

seguido pela amortização do financiamento em prestações iguais e semestrais,

vencendo a primeira prestação seis meses após o término da carência. Calcule

esta prestação, desprezando os centavos de dólar e considerando que:

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

37

• a taxa é nominal de 12% ao ano,

• o prazo total para o financiamento é de oito anos, incluindo a carência

• os juros devidos durante a carência não são pagos, mas se acumulam ao

saldo devedor do financiamento.

a) US$ 37,134.00

b) US$ 39,253.00

c) US$ 40,564.00

d) US$ 43,740.00

e) US$ 45,175.00

08.

(Auditor do Tesouro Municipal – Pref. do Recife – 2003 – ESAF) Um

financiamento no valor de R$ 100.000,00 é obtido a uma taxa nominal de 12%

ao ano para ser amortizado em oito prestações semestrais iguais, vencendo a

primeira prestação seis meses após o fim de um período de carência de dois

anos de duração, no qual os juros devidos não são pagos, mas se acumulam

ao saldo devedor. Calcule a prestação semestral do financiamento,

desprezando os centavos.

a) R$ 20.330,00

b) R$ 18.093,00

c) R$ 16.104,00

d) R$ 15.431,00

e) R$ 14.000,00

09.

(SEFAZ-RJ 2010/FGV) Um indivíduo adquiriu uma moto, no valor de R$

19.804,84 a ser pago em 36 prestações pelo Sistema Price de Amortização. Ao

final do 12º mês ele ainda deve R$ 14.696,13. Sabendo-se que a taxa de juros

do empréstimo é de 2% ao mês e que a prestação tem o valor de R$ 777,00, o

saldo devedor, após o pagamento da próxima prestação, será de:

a) R$ 14.000,00.

b) R$ 14.147,53.

c) R$ 14.198,84.

d) R$ 14.213,05.

e) R$ 14.322,01.

10.

(AFRE-SC 2010/FEPESE) Um empréstimo de $ 100.000,00 será pago em

12 prestações mensais iguais e sucessivas pela tabela price a juros de 1% ao

mês. Calcule o saldo devedor do empréstimo no 6º mês e assinale a

alternativa que indica a resposta correta.

a) $ 51.492,10

b) $ 58.492,10

c) $ 62.492,52

d) $ 66.492,10

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

38

e) $ 68.234,52

11.

(Esp-Adm-Orç-Fin-Púb Pref. de São Paulo 2010/FCC) Uma dívida no valor

de R$ 80.000,00 deverá ser liquidada em 35 prestações mensais iguais e

consecutivas, vencendo a primeira prestação um mês após a data da contração

da dívida. Sabe-se que foi adotado o sistema de amortização francês (tabela

PRICE), a uma taxa de juros compostos de 2% ao mês, considerando o valor

de 0,0400 para o Fator de Recuperação de Capital (FRC) correspondente. A

soma dos respectivos valores das amortizações incluídos nos valores da

primeira prestação e da segunda prestação é igual a

a) R$ 3.168,00.

b) R$ 3.232,00.

c) R$ 3.264,00.

d) R$ 3.368,00.

e) R$ 3.374,00.

12.

(Economista BNDES 2009/CESGRANRIO) Um investidor está decidindo

como vai repagar um financiamento que obteve. Poderá escolher o Sistema

Price ou o Sistema de Amortização Constante (SAC), ambos com o mesmo

número de prestações, o mesmo prazo total e a mesma taxa de juros.

Comparando os dois, o investidor observa que

(A) o valor presente líquido do SAC é menor do que o do Price.

(B) a prestação, pelo SAC, é constante ao longo do tempo.

(C) a prestação, pelo Price, é declinante ao longo do tempo.

(D) a primeira prestação do SAC é maior do que a do Price.

(E) as prestações do SAC são sempre maiores que as do Price.

13.

(Casa da Moeda do Brasil 2009/CESGRANRIO)

Uma pessoa deve pagar

um financiamento de R$ 1.000,00 em dez prestações calculadas pelo Sistema

de Amortização Constante (SAC), com a primeira prestação sendo devida um

mês após o financiamento. A taxa de juros compostos usada é de 1% a.m. O

valor, em reais, da primeira prestação é de

(A) 90,00.

(B) 100,00.

(C) 110,00.

(D) 120,00.

(E) 125,00.

14.

(SEFAZ-RJ 2008/FGV) Um empresário deseja comprar um equipamento

cujo valor é de R$ 50.000,00, utilizando o Sistema de Amortização Constante -

SAC. O banco financia esse equipamento em 100 meses, a uma taxa de 2% ao

mês, juros compostos. Assim, a primeira prestação a ser paga será de:

a) R$ 5.000,00.

b) R$ 1.000,00.

c) R$ 1.666,00.

d) R$ 500,00.

e) R$ 1.500,00.

15.

(Auditor da Receita Estadual - Amapá 2010/FGV) Carlos comprou em

janeiro de 2010 uma casa por R$180.000,00, com um financiamento sem

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

39

entrada no sistema de amortização constante (SAC) a ser pago em 10 anos

com prestações mensais e taxa de juros de 1% ao mês no regime de juros

compostos. O contrato determina que a primeira prestação deva ser paga em

fevereiro deste ano e as outras em cada um dos meses seguintes. Então, o

valor da prestação que Carlos deverá pagar no mês de junho de 2010 é de:

a) R$ 3.020,00

b) R$ 3.160,00

c) R$ 3.240,00

d) R$ 3.300,00

e) R$ 3.450,00

16.

(Esp-Adm-Orç-Fin-Púb Pref. de São Paulo 2010/FCC) Um empréstimo no

valor de R$ 150.000,00 foi contratado para ser pago em 60 prestações

mensais e consecutivas, vencendo a primeira prestação um mês após a data

da realização do empréstimo. Utilizou-se o sistema de amortização constante

(SAC) a uma taxa de juros de 2,5% ao mês. O valor da primeira prestação

supera o valor da penúltima prestação em

(A) R$ 3.625,00.

(B) R$ 3.687,50.

(C) R$ 3.750,00.

(D) R$ 3.812,50.

(E) R$ 3.875,00.

17.

(CEF 2004 FCC) Uma dívida no valor de RS 3.600,00 foi amortizada em 8

parcelas mensais, com taxa de 4% ao mês pelo Sistema de Amortização

Constante (SAC) e a primeira prestação foi paga ao completar 30 dias da data

do empréstimo. O saldo devedor, logo após o pagamento da quarta prestação,

era de

a) R$ 2.260,00

b) R$ 1.350,00

c) R$ 1.500,00

d) R$ 1.750,00

e) R$ 1.800,00

18.

(CEF 2004 FCC) Um empréstimo de R$ 50 000,00 deve ser devolvido em

20 prestações mensais, pelo Sistema de Amortização Constante (SAC), Se a

taxa de juros cobrada é de 2% ao mês, o valor da décima prestação deverá

ser

a) R$ 2 950,00

b) R$ 3 000,00

c) R$ 3 050,00

d) R$ 3 100,00

e) R$ 3 150,00

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

40

19.

(CEF 2008 CESGRANRIO) Um empréstimo de R$ 200,00 será pago em 4

prestações mensais, sendo a primeira delas paga 30 dias após o empréstimo,

com juros de 10% ao mês, pelo Sistema de Amortização Constante (SAC). O

valor, em reais, da terceira prestação será

a) 50,00

b) 55,00

c) 60,00

d) 65,00

e) 70,00

20.

(AFTE-RO 2010 FCC) A dívida referente à aquisição de um imóvel deverá

ser liquidada pelo Sistema de Amortização Constante (SAC) por meio de 48

prestações mensais, a uma taxa de 2% ao mês, vencendo a primeira

prestação um mês após a data de aquisição. Se o valor da última prestação é

de R$ 2.550,00, tem-se que o valor da 26ª prestação é igual a

a) R$ 3.700,00

b) R$ 3.650,00

c) R$ 3.600,00

d) R$ 3.550,00

e) R$ 3.500,00

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

41

3 Gabaritos

01. B

02. D

03. C

04. B

05. C

06. B

07. E

08. A

09. D

10. A

11. B

12. D

13. C

14. E

15. C

16. A

17. E

18. C

19. C

20. B

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves

www.pontodosconcursos.com.br

42

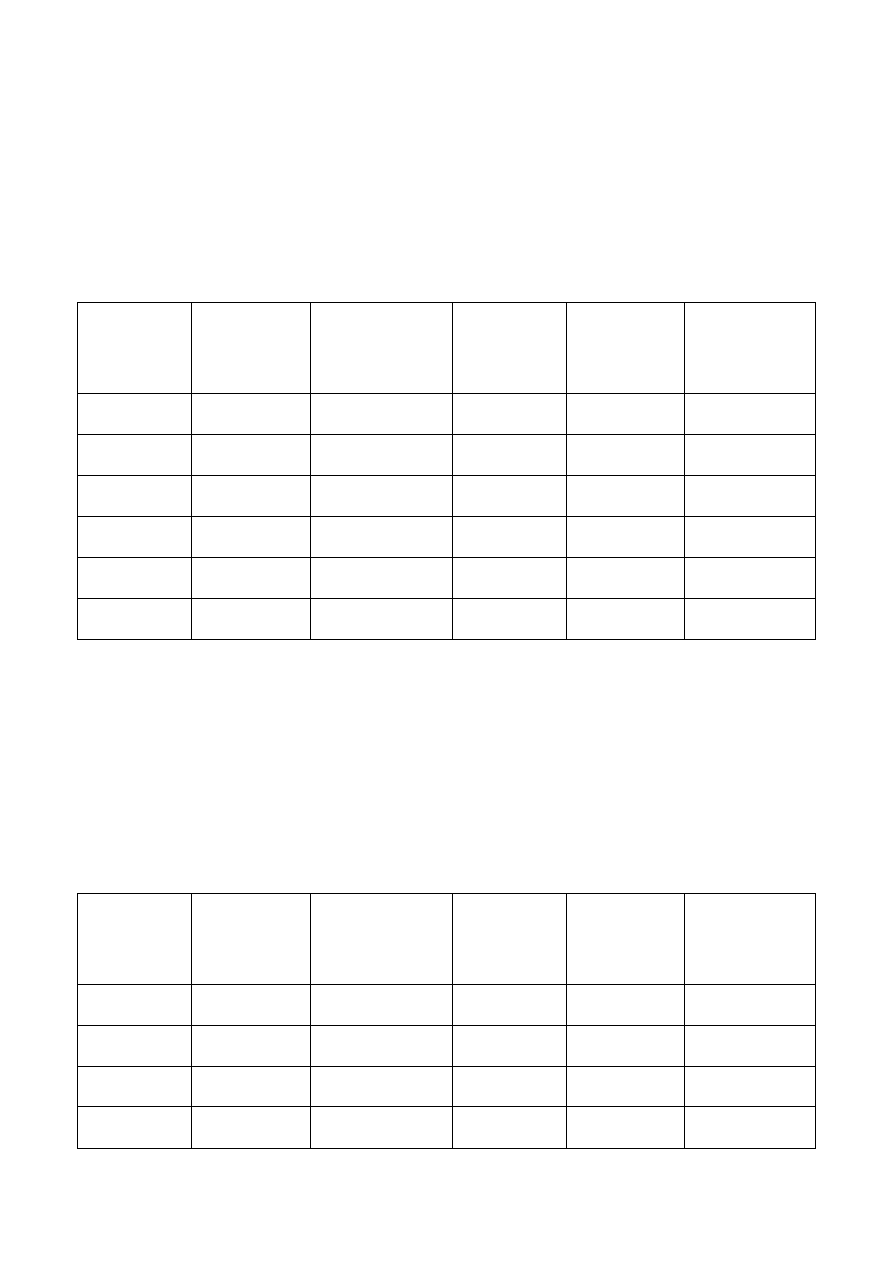

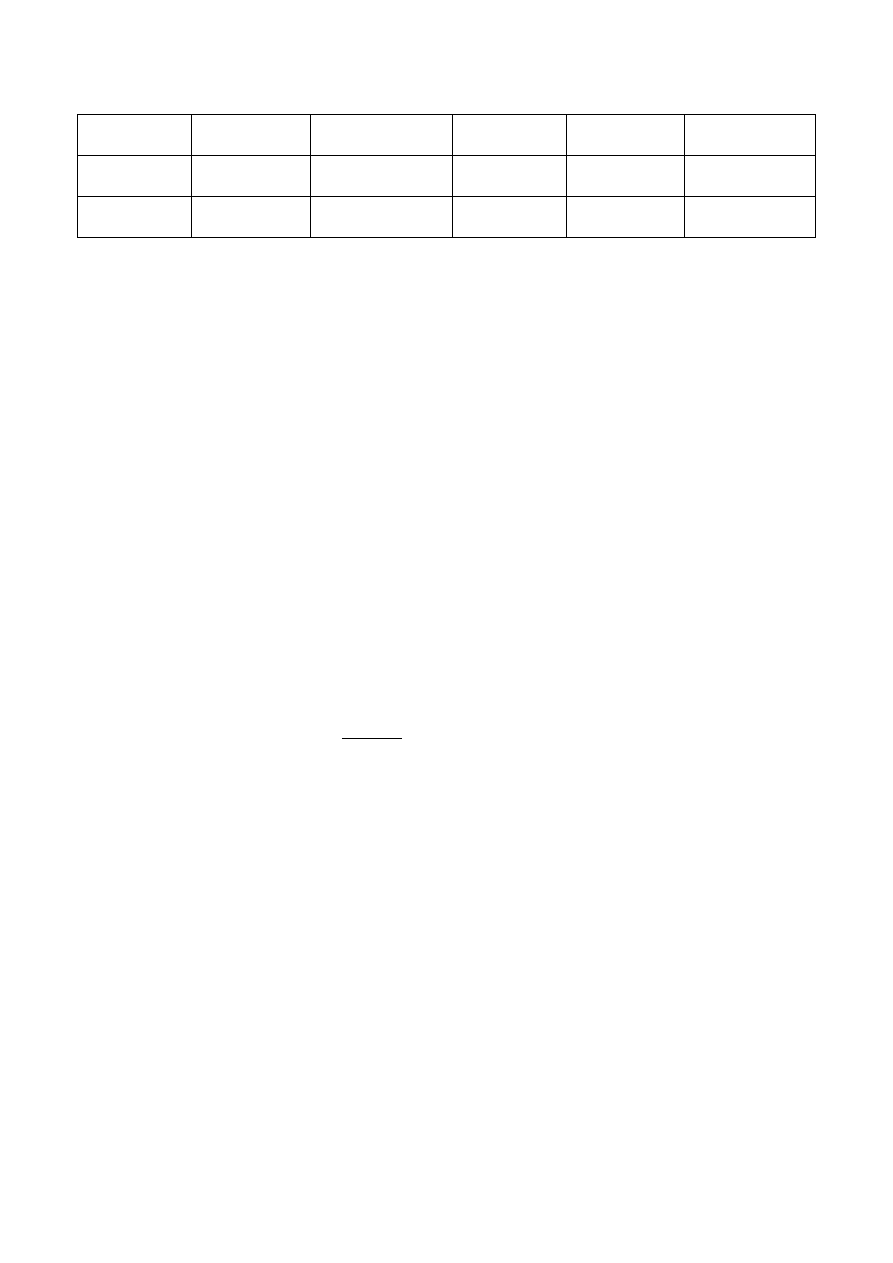

4 Tabelas Financeiras

Wyszukiwarka

Podobne podstrony:

Aula 10 Parte 02

Aula 07 Parte 02

Aula 15 Parte 02

Aula 05 Parte 02

Aula 09 Parte 02

Aula 14 Parte 02

Aula 10 Parte 01

Aula 07 Parte 02

Aula 06 Parte 02

Aula 12 Parte 02

Aula 08 Parte 02

Aula 07 Parte 02

Aula 15 Parte 02

Aula 05 Parte 02

Aula 08 Parte 02

Aula 07 Parte 02

Aula 09 Parte 02

Aula 10 Parte 01

więcej podobnych podstron