STRATEGIA ENERGETYCZNA CHIN WOBEC

AZJI CENTRALNEJ – KONSEKWENCJE

DLA EUROPY

àukasz Gacek

Instytut Bliskiego i Dalekiego Wschodu, Uniwersytet Jagiello

Ĕski w Krakowie

ul. Gronostajowa 3, 30-387 Kraków; lukasz.gacek@uj.edu.pl

Streszczenie. Po rozpadzie Zwi

ązku Radzieckiego w Azji Centralnej wyksztaáciáa siĊ potencjalna

mo

ĪliwoĞü otwarcia nowych poáączeĔ eksportu surowców do Europy, Azji Poáudniowej oraz

Azji Wschodniej. Azja Centralna doskonale wpisuje si

Ċ w chiĔski plan dáugookresowego

zabezpieczenia dostaw energii. Zainteresowanie Chin koncentruje si

Ċ zarówno na zasobach

surowcowych b

Ċdących w dyspozycji paĔstw regionu jak równieĪ ich potencjale tranzytowym,

pozywaj

ącym pozyskiwaü energiĊ z innych obszarów. Na tym polu Chiny rywalizują z Europą,

zarówno o z

áoĪa surowcowe jak i trasy przesyáu.

S

áowa kluczowe: Chiny, Azja Centralna, Europa, energia, ropa naftowa, gaz ziemny

WST

ĉP

Od ponad dwóch dekad region Azji Centralnej ponownie sta

á siĊ areną

„wielkiej gry”

1

. W XIX stuleciu by

á on obszarem ostrej rywalizacji politycz-

nej oraz militarno-wywiadowczej pomi

Ċdzy Rosją a Wielką Brytanią. Obec-

nie zainteresowanie wyra

Ĩnie przykuwa páaszczyzna gospodarcza i pokaĨne

z

áoĪa surowców naturalnych, jakimi dysponują paĔstwa powstaáe po rozpa-

dzie Zwi

ązku Radzieckiego. Region Azji Centralnej w tym opracowaniu zostaá

wyodr

Ċbniony ze wzglĊdu na kryterium geograÞ czne i obejmuje: Kazachstan,

Kirgistan, Tad

Īykistan, Turkmenistan oraz Uzbekistan. Wspóáczesna „wielka

gra” o wp

áywy w regionie odbywa siĊ z udziaáem nie tylko podmiotów paĔ-

stwowych, ale równie

Ī korporacji miĊdzynarodowych, ugrupowaĔ religijnych,

ruchów terrorystycznych, separatystycznych oraz ekstremistycznych.

1

Tematyka strategii energetycznej Chin wobec Azji Centralnej zosta

áa szeroko zaprezen-

towana w monograÞ i: à. Gacek, Azja Centralna w polityce energetycznej Chin, Wydawnictwo

Uniwersytetu Jagiello

Ĕskiego, Kraków 2013.

Teka Kom. Politol. Stos. Mi

Ċdzynar. – OL PAN, 2014, 9, 193–210

W dobie wzrastaj

ącego zapotrzebowania na energiĊ w Ğwiecie oraz szyb-

kiego wyczerpywania si

Ċ záóĪ surowcowych, roĞnie znaczenie obszaru Azji

Centralnej. Z punktu widzenia pa

Ĕstw regionu, najwaĪniejsze zagadnienie

wi

ąĪe siĊ z wyborem najdogodniejszych i najbardziej opáacalnych rynków

zbytu. Spo

Ğród wielu kierunków, Chiny jawią siĊ jako ten, który moĪe przy-

nie

Ğü najwiĊcej korzyĞci w dáugim przedziale czasowym, ze wzglĊdu na rosnące

zapotrzebowanie Chin na energi

Ċ, niezbĊdne dla utrzymania wysokiego tempa

rozwoju gospodarczego. Nale

Īy tu jednak pamiĊtaü, Īe owa zaleĪnoĞü ma cha-

rakter obustronny. Chiny mog

ą decydowaü od kogo bĊdą kupowaü surowce

kieruj

ąc siĊ tym, co dzieje siĊ na miĊdzynarodowych rynkach. Wyksztaáca siĊ

tu relacja symbiotyczna, z uwagi na wspó

ázaleĪnoĞü interesów. Kluczowym

zagadnieniem dla w

áadz w Pekinie pozostaje moĪliwoĞü uzyskania dostĊpu do

lokalnych rynków energii. Bezpiecze

Ĕstwo energetyczne wpáywa na szanse

rozwojowe pa

Ĕstwa, okreĞla równieĪ ramy w kontekĞcie zaspokajania potrzeb

egzystencjonalnych w

áasnych obywateli. Zapotrzebowanie Chin na energiĊ nie

ma zatem jedynie wymiaru gospodarczego, ale wp

áywa takĪe na ogólny proces

modernizacji pa

Ĕstwa. To z kolei ma bezpoĞrednie przeáoĪenie na sferĊ poli-

tyczn

ą, decydując o legitymizacji rządzącej Chinami partii komunistycznej.

DeÞ niując pojĊcie bezpieczeĔstwa energetycznego, najczĊĞciej wskazuje siĊ na

sta

áą dostĊpnoĞü energii po przystĊpnej cenie, zróĪnicowanie noĞników energii

oraz dywersyÞ kacjĊ Ĩródeá dostaw. Azja Centralna stanowi w tym przypadku

dla Chin wa

Īny obszar pozyskiwania surowców, pozwalający czĊĞciowo zrów-

nowa

Īyü rolĊ innych Ĩródeá importu.

W tych rozwa

Īaniach naleĪy zauwaĪyü, Īe dziaáania Chin niosą ze sobą

okre

Ğlone nastĊpstwa dla polityki europejskiej, realizowanej w odniesieniu do

pa

Ĕstw leĪących w pobliĪu Morza Kaspijskiego. PaĔstwa Starego Kontynentu,

kieruj

ąc uwagĊ w tĊ stronĊ zamierzaáy zminimalizowaü czĊĞciowo zaleĪnoĞü

od importu energii z Rosji. Wydaje si

Ċ jednak, Īe walka o dostĊp do surowców

centralnoazjatyckich zosta

áa juĪ rozstrzygniĊta na korzyĞü Chin, kosztem gáów-

nie Europy. Perspektywa realizacji planów budowy nowych linii przesy

áowych

z Azji Centralnej do Europy jawi si

Ċ coraz mgliĞciej, w obliczu rosnącej liczby

projektów ukierunkowanych na Azj

Ċ Wschodnią. Brak synergii dziaáaĔ w páasz-

czy

Ĩnie energetycznej powoduje, Īe projekty europejskie pozostają przewaĪnie

na papierze. Doskona

áym odzwierciedleniem tego jest projekt Nabucco, mający

ju

Ī tylko niewielkie szanse na realizacjĊ. O poraĪce dotychczasowej polityki

europejskiej wobec Azji Centralnej

Ğwiadczą dobitnie równieĪ dziaáania Turk-

menistanu, który ju

Ī dzisiaj jest najwiĊkszym eksporterem gazu do PaĔstwa

ĝrodka. Plany wáadz w Pekinie, dotyczące zwiĊkszenia udziaáu gazu w áącznym

bilanse energetycznym, koresponduj

ą ze strategią Turkmenistanu dającą priory-

tet dla eksportu do Chin.

194

àukasz Gacek

ROSN

ĄCE ZAPOTRZEBOWANIE NA ENERGIĉ W PAēSTWIE ĝRODKA

Od momentu rozpocz

Ċcia procesu reform przez Deng Xiaopinga z koĔ-

cem lat 70. ubieg

áego wieku i zainicjowaniem polityki otwarcia na Ğwiat,

Chiny wesz

áy na drogĊ szybkiego rozwoju, osiągając Ğredniorocznie wzrost na

poziomie niemal dwucyfrowym. To w oczywisty sposób wp

áynĊáo na zwiĊk-

szony popyt na energi

Ċ. W 2009 roku Chiny staáy siĊ najwiĊkszym konsu-

mentem energii na

Ğwiecie, wyprzedzając Stany Zjednoczone

2

. Jak wynika

z tre

Ğci rządowego dokumentu China’s Energy Policy 2012, opublikowanego

24 pa

Ĩdziernika 2012 roku – w okresie 1981–2011 konsumpcja energii w PaĔ-

stwie

ĝrodka wzrastaáa Ğredniorocznie o 5,82%, przy wzroĞcie gospodarczym

na poziomie 10%

3

. Zapotrzebowanie na energi

Ċ ciągle wzrasta i w związku

z post

Ċpującym procesem uprzemysáowienia oraz urbanizacji osiągnie swój

szczyt dopiero w latach 2030–35. W samym tylko 2012 roku

áączna konsump-

cja energii w Chinach wynios

áa 3,62 mld ton ekwiwalentu wĊgla i byáa najwyĪ-

sza na

Ğwiecie

4

. Gospodarka Chin opiera si

Ċ gáównie na wĊglu

5

. Ponad dwie

trzecie energii zu

Īywanej w Chinach pochodzi wáaĞnie z wĊgla. Chiny są jed-

nocze

Ğnie najwiĊkszym producentem i konsumentem wĊgla na Ğwiecie. Wáasna

produkcja jednak nie równowa

Īy krajowego zapotrzebowania, co zmusza do

poszukiwania zagranicznych rynków. Obok w

Ċgla, w bilansie energetycznym

systematycznie swoje pozycje umacniaj

ą ropa naftowa i gaz ziemny. Tu wystĊ-

puje jednak problem niewielkich rezerw w

áasnych w stosunku do potrzeb.

O ile w przypadku w

Ċgla Chiny dysponują ponad 13% Ğwiatowych zasobów,

o tyle w odniesieniu do ropy i gazu rezerwy wynosz

ą ledwie nieco ponad 1%

Ğwiatowych záóĪ. Stanowi to znaczący problem, biorąc pod uwagĊ fakt, Īe

tylko w ostatniej dekadzie konsumpcja ropy podwoi

áa siĊ, przy stosunkowo

niskim wzro

Ğcie wáasnej produkcji. To powoduje, Īe ponad poáowĊ zapotrze-

bowania na rop

Ċ pokrywa import z zagranicy. Wedle US Energy Information

Administration do 2040 roku udzia

á importu w krajowej konsumpcji ropy

mo

Īe wynieĞü 72%

6

. Raport Wood Mackenzie z sierpnia 2013 roku sugerowa

á

z kolei,

Īe import ropy do Chin zwiĊkszy siĊ z poziomu 2,5 mln baryáek dzien-

nie w 2005 roku do 9,2 mln bary

áek dziennie w 2020 roku WczeĞniej, w 2017

2

G. Smith, Ch. Schmollinger, China Passes U.S. as World’s Biggest Energy Consumer,

IEA Says, Bloomberg 20.07.2010, http://www.bloomberg.com/news/2010-07-19/china-passes-u-

s-as-biggest-energy-consumer-as-oil-imports-jump-iea-says.html.

3

China’s Energy Policy 2012, Xinhua 24.10.2012, http://news.xinhuanet.com/english/

china/2012-10/24/c_131927649.htm.

4

China’s energy demand to peak in 20 years: expert, Xinhua 25.05.2013, http://news.xin-

huanet.com/english/china/2013-05/25/c_132408324.htm.

5

Na temat charakterystyki g

áównych Ĩródeá energii w Chinach zob. à. Gacek, Bezpie-

cze

Ĕstwo energetyczne Chin. AktywnoĞü paĔstwowych przedsiĊbiorstw na rynkach zagranicz-

nych, Ksi

Ċgarnia Akademicka, Kraków 2012, s. 21–84.

6

Country Analysis Briefs: China, U.S. Energy Information Administration (EIA),

4.02.2014, http://www.eia.gov/countries/analysisbriefs/China/china.pdf (dost

Ċp: 5.03.2014).

195

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

roku wyprzedz

ą Stany Zjednoczone na liĞcie najwiĊkszych importerów ropy

na

Ğwiecie. W 2020 roku Chiny zapáacą za ropĊ zawrotną sumĊ 500 mld USD.

Jednocze

Ğnie wzroĞnie znaczenie paĔstw OPEC, które bĊdą wówczas zaspo-

kaja

ü aĪ 66% zapotrzebowania Chin (wobec 52% w 2005 roku)

7

. W 2013 roku

z Bliskiego Wschodu pochodzi

áo w sumie 52% importu ropy (2,9 mln bary-

áek dziennie [b/d]), Afryki 23% (1,3 mln b/d), Ameryki Póánocnej i Poáudnio-

wej 10% (562 tys. b/d), regionu Azji i PacyÞ ku 2% (129 tys. b/d) oraz innych

obszarów

Ğwiata 13% (736 tys. b/d). NajwiĊkszymi eksporterami ropy do Chin

by

áy w tym czasie Arabia Saudyjska (19%), Angola (14%), a takĪe Rosja, Iran,

Oman, Irak, Wenezuela. Na ósmej pozycji w tym zestawieniu znalaz

á siĊ repre-

zentant regionu Azji Centralnej. By

á nim Kazachstan, który odpowiadaá za 4%

dostaw

8

.

Podobny schemat zale

ĪnoĞci stopniowo wyáania siĊ równieĪ w odniesie-

niu do rynku gazu ziemnego. Uwidaczniaj

ą siĊ tu stopniowo niemal te same

problemy, gdy

Ī Ğrednioroczna konsumpcja tego surowca w ostatnich latach

wzrasta

áa zdecydowanie szybciej aniĪeli konsumpcja ropy. Prawie piĊciokrotny

wzrost krajowej konsumpcji w ci

ągu dekady caákowicie zmienia priorytety

w zakresie rozwoju tego sektora. Przewiduje si

Ċ, Īe gaz ziemny podwoi swój

udzia

á w miksie energetycznym Chin do 10% w 2020 roku. Wedle chiĔskich

prognoz zapotrzebowanie na gaz mo

Īe wynieĞü 230 mld m³ w 2015 roku, 350

mld m³ – w 2020 roku i 500 mld m³ – w 2030

9

. W 2013 roku udzia

á importu

surowca z zagranicy stanowi

á blisko 32% w konsumpcji krajowej. Dotych-

czasowy rozwój sytuacji ka

Īe spodziewaü siĊ dalszego uzaleĪnienia Chin od

importu

10

. W

Ğród gáównych dostawców surowca do Chin bezwzglĊdnie domi-

nowa

á Turkmenistan, na który przypadaáo ponad 46% dostaw do Chin (24,7 mld

m³). Z regionu Azji Centralnej wyró

Īniaá siĊ równieĪ Uzbekistan, który znalazá

si

Ċ na szóstej pozycji w tym zestawieniu i odpowiadaá za ponad 5% dostaw (2,9

mld m³). W

Ğród waĪnych eksporterów gazu do Chin naleĪy wymieniü równieĪ

Katar, Australi

Ċ oraz MalezjĊ i IndonezjĊ

11

.

7

Ch. Johnson, China oil imports to overtake U.S. by 2017: WoodMac, Reuters

20.08.2013, http://www.reuters.com/article/2013/08/20/china-oil-idUSL6N0GL1AS20130820.

8

Ibidem.

9

Z. Jiping, China’s Natural Gas Demand and CNPC’s Natural Gas Business Strategy,

China National Petroleum Corporation (CNPC) 30.11.2010, http://www.cnpc.com.cn/en/press/

speeches/China_s_Natural_Gas_Demand_and_CNPC_s_Natural_Gas_Business_Strategy_.

shtml?COLLCC=421947536& (dost

Ċp: 5.09.2013).

10

Rising demand pushes China’s natural gas imports, Xinhua, „China Daily” 29.01.2014,

http://www.chinadaily.com.cn/business/chinadata/2014-01/29/content_17264203.htm.

11

Top 10 natural gas suppliers to China in 2013, China Daily 29.05.2014, http://www.chi-

nadaily.com.cn/business/2014-05/29/content_17544363.htm.

196

àukasz Gacek

Rozwojowi sektora gazowego sprzyjaj

ą zapowiedzi zwiĊkszenia udziaáu

paliw niekopalnych w ogólnym bilansie konsumpcji energii. XII Plan „Pi

Ċ-

cioletni (2011–2015) zak

áada, Īe do 2015 roku energia ze Ĩródeá niekopalnych

b

Ċdzie stanowiáa 11,4% w krajowym zuĪyciu energii. Przewiduje takĪe w tym

samym czasie wzrost zainstalowanych zdolno

Ğci wytwórczych, pochodzących

z paliw niekopalnych – do 30%

12

.

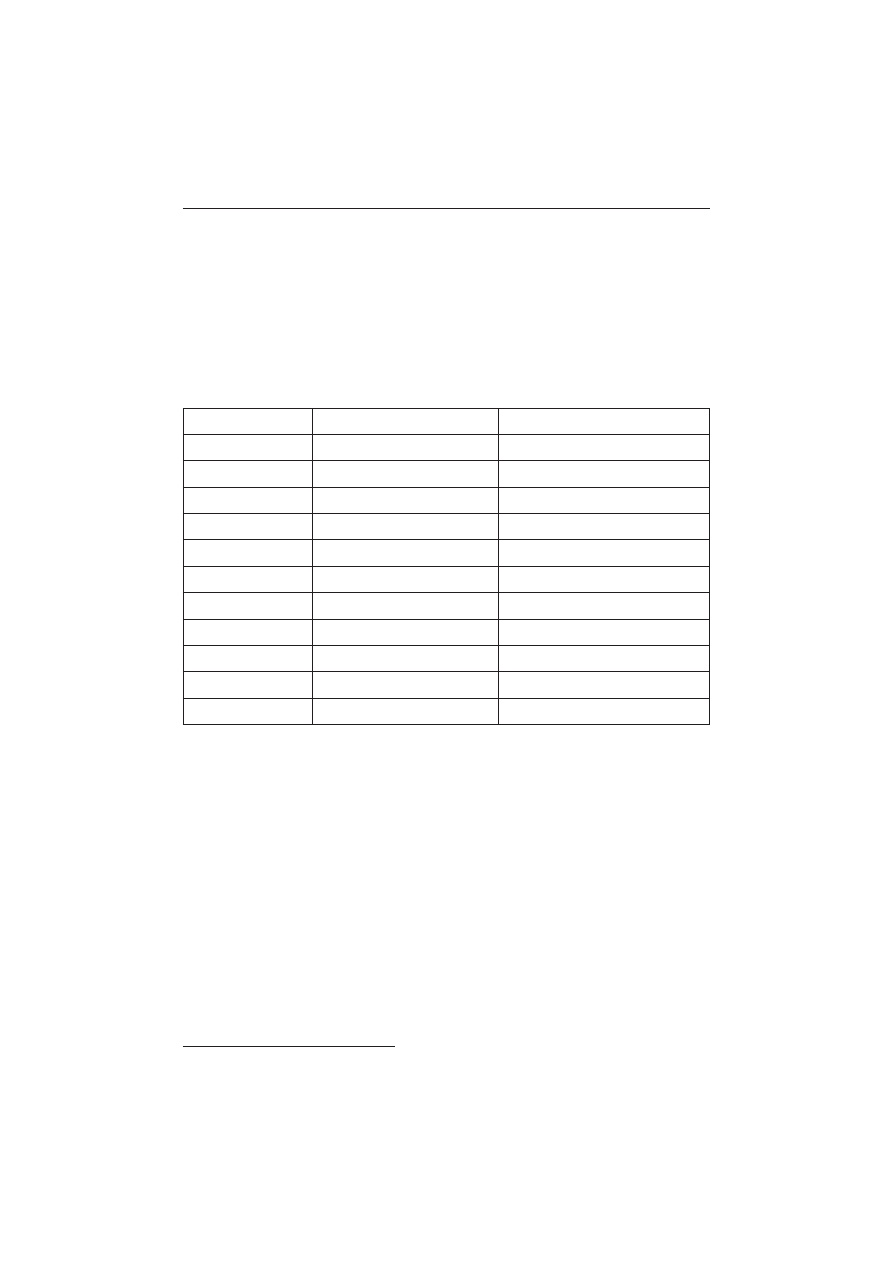

Tabela 1. Produkcja oraz konsumpcja w

Ċgla, ropy naftowej i gazu ziemnego w Chinach w latach

2002 i 2012

W

Ċgiel

Produkcja [mln ton]

Konsumpcja [mln ton]

2002

775,2

728,4

2012

1825,0

1873,3

2012

47,5%

Ğwiatowej produkcji

50,2%

Ğwiatowej konsumpcji

Ropa naftowa

Produkcja [tys. b/d]

Konsumpcja [tys. b/d]

2002

3351

5262

2012

4155

10221

2012

5,1%

Ğwiatowej produkcji

11,7%

Ğwiatowej konsumpcji

Gaz ziemny

Produkcja [mld m³]

Konsumpcja [mld m³]

2002

32,7

29,2

2012

107,2

143,8

2012

3,2%

Ğwiatowej produkcji

4,3%

Ğwiatowej konsumpcji

ħródáo: opracowanie wáasne na podstawie: BP Statistical Review of World Energy. June 2013, BP, Londyn

2013.

Utrzymuj

ące siĊ od trzech dekad wysokie tempo rozwoju gospodarczego

zmusza Chiny do pozyskiwania energii za granic

ą. WiĊkszoĞü importowanej

ropy pochodzi z obszarów Bliskiego Wschodu i Afryki, cechuj

ących siĊ czĊsto

brakiem stabilno

Ğci politycznej, co nie pozostaje bez wpáywu na ocenĊ ryzyka

w tej przestrzeni. W dodatku 90% ropy dociera do Chin drog

ą morską, co stwa-

rza kolejne niedogodno

Ğci. Czas transportu oraz koniecznoĞü zapewnienia

odpowiednich warunków bezpiecze

Ĕstwa na przebiegu morskich tras przesy-

áowych pociąga za sobą rosnące koszty. MoĪna wymieniü co najmniej cztery

morskie trasy transportowe, którymi docieraj

ą surowce do PaĔstwa ĝrodka.

Pierwszy z Bliskiego Wschodu i Afryki przez Cie

ĞninĊ Malakka i Morze Poáu-

dniowochi

Ĕskie, drugi z Bliskiego Wschodu i Afryki przez CieĞniny Sunda,

Gaspar, a nast

Ċpnie Morze PoáudniowochiĔskie, trzeci z Ameryki àaciĔskiej

12

China’s Energy Policy 2012…

197

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

przez Ocean Spokojny, Morze Filipi

Ĕskie oraz PoáudniowochiĔskie, i wresz-

cie czwarty z Bliskiego Wschodu i Afryki przez Cie

Ğniny Lombok, Makassar,

Maluku, Morze Filipi

Ĕskie na zachodni PacyÞ k

13

.

W

áadze Chin w tej sytuacji starają siĊ budowaü alternatywne trasy prze-

sy

áu surowców na lądzie, które pozwoliáyby omijaü kontrolowaną przez Ame-

rykanów Cie

ĞninĊ Malakka. CzĊĞciowym rozwiązaniem mogą byü istniejące

jak równie

Ī budowane rurociągi z Rosji

14

, Birmy

15

i Azji Centralnej. Jednocze-

Ğnie, w celu zabezpieczenia tras komunikacyjnych, Chiny starają siĊ wzmac-

nia

ü swoją obecnoĞü w paĔstwach leĪących w pobliĪu ich przebiegu. Strategia

„sznura pere

á” zakáada rozwój powiązaĔ o charakterze politycznym, militarnym

i gospodarczym z Pakistanem, Bangladeszem, Sri Lank

ą, Birmą, KambodĪą,

Tajlandi

ą, Malediwami, Mauritiusem oraz Seszelami

16

.

AZJA CENTRALNA W PLANACH DYWERSYFIKACJI DOSTAW ENERGII

DO CHIN

Chiny przywi

ązują duĪą uwagĊ do swojej dyplomacji energetycznej, sáu-

Īącej stworzeniu rozlegáej sieci relacji z paĔstwami zasobnymi w surowce

naturalne. Poza Bliskim Wschodem i Afryk

ą, Chiny dostrzegają równieĪ spory

potencja

á Azji Centralnej w tym zakresie.

Azja Centralna odgrywa strategiczn

ą rolĊ w polityce zagranicznej Chin.

Uwaga koncentruje si

Ċ przede wszystkim na zagadnieniach dotyczących

bezpiecze

Ĕstwa oraz wspóápracy gospodarczej, w tym równieĪ energetycz-

nej. Z punktu widzenia Chin szczególne znaczenie przypisuje si

Ċ kwestiom

takim jak:

13

Z. Xuegang, China’s Energy Corridors in Southeast Asia, „China Brief” 2008, t. 8,

nr 3.

14

W 2006 r. podj

Ċto decyzjĊ o budowie ropociągu Wschodnia Syberia–Ocean Spokojny,

z Tajszet w okolicach Irkucka do portu Ko

Ĩmino, niedaleko Wáadywostoku. Trzy lata póĨniej

zrealizowana zosta

áa faza inwestycji obejmująca budowĊ odcinka z Tajszet do Skoworodino.

W nast

Ċpnej fazie w latach 2014–2015 przewiduje siĊ budowĊ ropociągu do KoĨmino. CzĊĞcią

tej inwestycji by

áa budowa odgaáĊzienia ze Skoworodino do chiĔskiego Daqing w prowincji

Heilongjiang o przepustowo

Ğci 30 mln ton rocznie. Tą nitką 1 stycznia 2011 r. popáynĊáy pierw-

sze dostawy ropy do Chin.

15

Budowa ropoci

ągu i gazociągu z birmaĔskiego Kyaukpyu na wschodnim wybrzeĪu do

chi

Ĕskiej prowincji Yunnan rozpoczĊáa siĊ jesienią 2009 r. Pracami kierowaáa chiĔska spóáka naf-

towa China National Oil Company (CNPC). [Liu Yiyu, CNPC begins work on oil port in Myan-

mar, „China Daily” 4.11.2009]. 31 maja 2013 r. CNPC poinformowa

á, Īe gazociąg o dáugoĞci

793 km zosta

á ukoĔczony, a równolegle biegnący ropociąg zostaá zrealizowany w 94% [Trans-

-Myanmar pipeline ready for trials: CNPC, „Mizzima News” 31.05.2013].

16

Na temat chi

Ĕskiego „sznura pereá” zob. à. Gacek, BezpieczeĔstwo energetyczne Chin.

Aktywno

Ğü paĔstwowych przedsiĊbiorstw na rynkach zagranicznych, KsiĊgarnia Akademicka,

Kraków 2012, s. 255–263.

198

àukasz Gacek

– zabezpieczenie dostaw surowców w d

áugim okresie czasowym;

– podkre

Ğlanie roli Azji Centralnej w tranzycie surowców i moĪliwoĞci

stworzenia u

áatwieĔ w dostĊpie do innych rynków lokujących siĊ na

zachodzie, g

áównie na Kaukazie i w Iranie;

– dywersyÞ kacja dostaw, dająca szansĊ czĊĞciowego uniezaleĪnienia siĊ

od importu z Bliskiego Wschodu i Afryki;

– obni

Īenie kosztów i czasu transportu oraz zmniejszenie zaleĪnoĞci od

tzw. w

ąskich przejĞü morskich, gáównie przez CieĞninĊ Malakka;

– rozbudowa infrastruktury transportowej i komunikacyjnej w regionach

zachodnich Chin oraz w pa

Ĕstwach sąsiednich, powiązana z planami

realizacji nowych projektów energetycznych;

– poszukiwanie nowych mo

ĪliwoĞci biznesowych dla rodzimych przedsiĊ-

biorców oraz stworzenie dogodnych warunków w dost

Ċpie do lokalnych

rynków;

– wspó

ápraca w dziedzinie bezpieczeĔstwa i budowanie stabilnoĞci

w obszarach przygranicznych Chin (g

áównie w kontekĞcie zwalczania

tzw. „trzech si

á záa” – terroryzmu, separatyzmu i ekstremizmu)

17

.

W

áadze w Pekinie realizują swoją strategiĊ, promując rozwój dobrosąsiedz-

kich relacji z ca

áym regionem. Celem jest stworzenie dogodnych warunków dla

wspó

ápracy gospodarczej i handlowej oraz wspólne przeciwdziaáanie zagroĪe-

niom dla stabilno

Ğci regionalnej. We wrzeĞniu 2011 roku Chiny wydaáy biaáą

ksi

ĊgĊ China’s Peaceful Development, w której zadeklarowaáy swoje poparcie

dla rozwoju pokojowej wspó

ápracy regionalnej i dobrosąsiedzkich relacji sáu-

Īących budowaniu harmonijnego áadu w Azji. Zgodnie z treĞcią dokumentu,

rozwój Chin i d

áugotrwaáa stabilnoĞü stwarzają szansĊ dla paĔstw sąsiednich.

Priorytetem Chin pozostaje zatem zwi

Ċkszenie powiązaĔ handlowych, wspóá-

pracy przynosz

ącej korzyĞci wszystkim stronom oraz promowanie regional-

nej integracji gospodarczej

18

. Wa

Īną rolĊ w tej materii odgrywa kooperacja

w ramach Szanghajskiej Organizacji Wspó

ápracy (Shanghai Cooperation Orga-

nization – SCO). Utworzona 15 czerwca 2001 roku organizacja skupia sze

Ğü

pa

Ĕstw: Chiny, RosjĊ, Kazachstan, Kirgistan, TadĪykistan i Uzbekistan. W jej

ramach nacisk k

áadzie siĊ na rozwój dobrosąsiedzkich relacji pomiĊdzy kra-

jami cz

áonkowskimi, a takĪe sprawy bezpieczeĔstwa i stabilnoĞci w regionie.

W ramach SCO funkcjonuje Regionalna Struktura Antyterrorystyczna, pozwa-

laj

ąca na podejmowanie wspólnych dziaáaĔ na rzecz walki z terroryzmem,

separatyzmem i ekstremizmem. Szanghajska Organizacja Wspó

ápracy stanowi

dla Chin skuteczny mechanizm s

áuĪący ekspansji ekonomicznej w regonie.

17

Szerzej zob.

à. Gacek, Azja Centralna w polityce energetycznej Chin, Wydawnictwo

Uniwersytetu Jagiello

Ĕskiego, Kraków 2013, s. 47–62.

18

China’s Peaceful Development, Information OfÞ ce of the State Council, The Peo-

ple’s Republic of China, Beijing, 2011, http://news.xinhuanet.com/english2010/china/2011-

09/06/c_131102329.htm.

199

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

W ci

ągu dwóch dekad odnotowano gwaátowny wzrost obrotów handlowych

pomi

Ċdzy Chinami a paĔstwami Azji Centralnej z poziomu 527 mln USD

w 1992 roku do 30 mld USD w 2010 roku

19

, a w 2013 roku wzrós

á do 40 mld

USD

20

.

Chiny zwracaj

ą szczególną uwagĊ na rozszerzanie powiązaĔ gospo-

darczych z regionem, co pozwoli zdynamizowa

ü politykĊ rozwojową oraz

zmniejszy

ü ryzyko zaburzeĔ spoáecznych w zachodniej czĊĞci kraju. Dokonują

rewitalizacji po

áączeĔ komunikacyjnych w Azji Centralnej, obejmujących poáą-

czenia drogowe, kolejowe, powietrzne, komunikacyjne, jak równie

Ī naftowe

i gazowe. W opinii Zhu Zhiquna dzia

áania dyplomacji Chin są motywowane

wzrastaj

ącym zapotrzebowaniem na energiĊ, jak równieĪ chĊcią pozyskania

nowych rynków eksportowych i inwestycyjnych dla rodzimych przedsi

Ċbior-

ców

21

. Zhao Huirong oraz Wu Hongwei argumentowali,

Īe przez promocjĊ

strategii dobros

ąsiedztwa oraz polityki rozwoju zachodnich regionów wáadze

Chin staraj

ą siĊ przede wszystkim zapewniü dogodne Ğrodowisko inwesty-

cyjne w podejmowaniu wspó

ápracy w páaszczyĨnie energetycznej z lokalnymi

partnerami

22

.

Istotn

ą rolĊ w páaszczyĨnie energetycznej odgrywają istniejące juĪ poáą-

czenia naftowe i gazowe pomi

Ċdzy paĔstwami Azji Centralnej a Chinami. Naj-

wa

Īniejsze z nich to ropociąg z Kazachstanu do Chin, a takĪe gazociąg Azja

Centralna–Chiny. Pierwszy z nich pozwala na transport ropy pochodz

ącej z pól

naftowych znajduj

ących siĊ w zachodniej czĊĞci Kazachstanu

23

. Drugi – bie-

gn

ący z Turkmenistanu, przez terytoria Uzbekistanu oraz Kazachstanu dociera

do miasta Horgos, granicz

ącego z Chinami, by tam poáączyü siĊ z wewnątrz-

chi

Ĕskim gazociągiem Zachód–Wschód. Porozumienie z poáowy 2009 roku

okre

Ğliáo wielkoĞü rocznych dostaw gazu do Chin tym poáączeniem na poziomie

40 mld m³ od 2013 roku

24

.

19

China’s Central Asia Problem, International Crisis Group, Asia Report nr 244,

Bruksela 27.02.2013, http://www.crisisgroup.org/~/media/Þ les/asia/north-east-asia/244-chinas-

central-asia-problem.pdf.

20

China-central Asia trade seeing fast growth, „China Daily” 13.02.2014, http://www.chi-

nadaily.com.cn/business/2014-02/13/content_17281788.htm.

21

Szerzej zob. Zhu Zhiqun, China’s New Diplomacy: Rationale Strategies and SigniÞ -

cance, Ashgate Publishing Ltd., Farnham 2010.

22

Zhao Huirong, Wu Hongwei, China’s Energy Foreign Policy Towards the Caspian

Region: The Case of Kazakhstan, w: Secure Oil and Alternative Energy: The Geopolitics of

Energy Paths of China and the European Union, red. M. Parvizi Amineh, Guang Yang, BRILL,

Leiden 2012, s. 180.

23

à. Gacek, BezpieczeĔstwo energetyczne Chin, s. 162.

24

Ibidem, s. 169–170.

200

àukasz Gacek

RELACJE CHIN Z KAZACHSTANEM, TURKMENISTANEM I UZBEKISTANEM

W P

àASZCZYħNIE ENERGETYCZNEJ

Najwi

Ċkszy potencjaá w zakresie posiadanych rezerw surowcowych

w regionie posiadaj

ą Kazachstan, Turkmenistan oraz Uzbekistan. Pozostaáe dwa

pa

Ĕstwa – Kirgistan i TadĪykistan nie dysponują zbyt pokaĨnymi záoĪami ropy

i gazu. Ich niezaprzeczalnym bogactwem jest hydroenergetyka. Niemniej ten

potencja

á wykorzystywany jest obecnie w bardzo niewielkim stopniu.

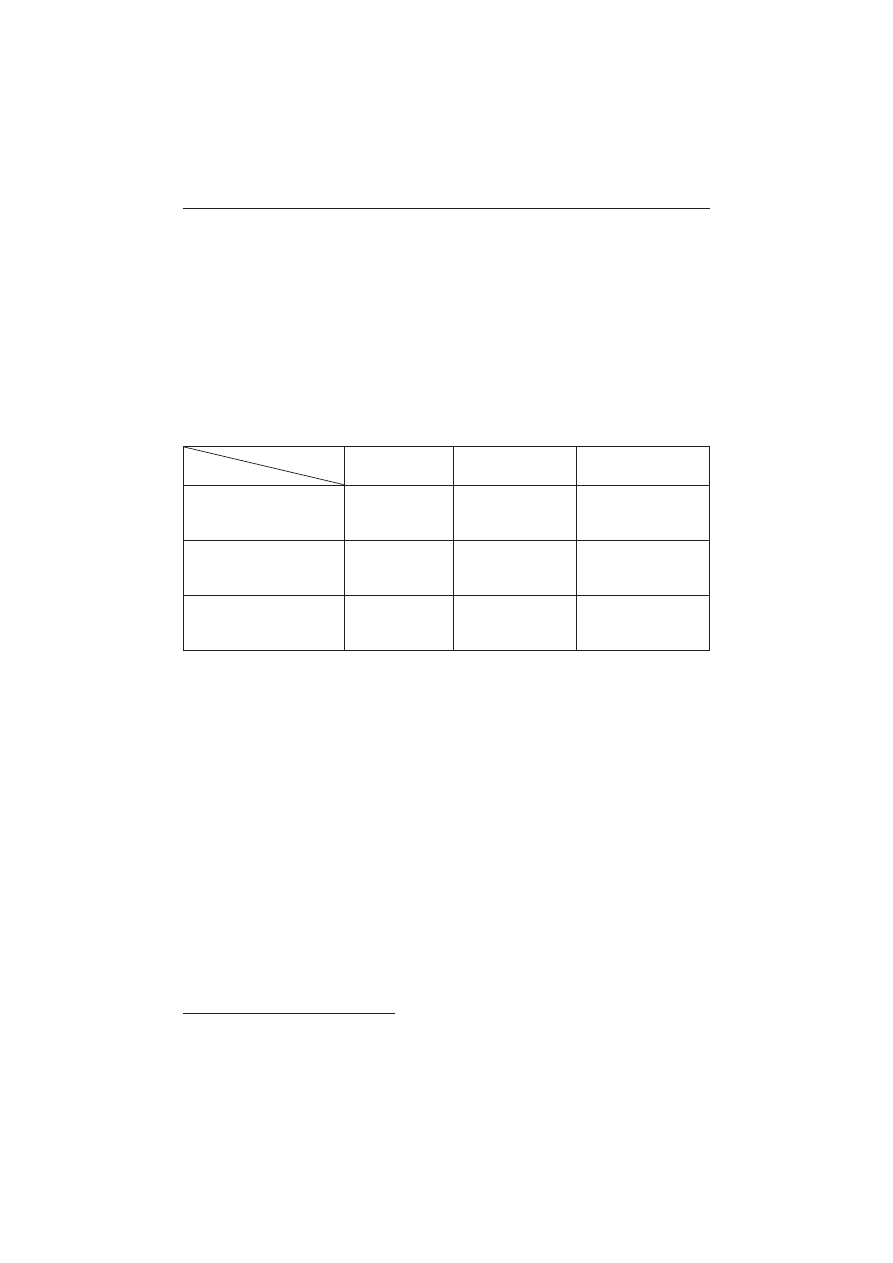

Tabela 2. Rezerwy w

Ċgla, ropy naftowej i gazu ziemnego w Kazachstanie, Turkmenistanie i

Uzbekistanie (2012)

Rezerwy

Kraj

W

Ċgiel

Ropa naftowa

Gaz ziemny

Kazachstan

33600 mln ton

(3,9%)

3,9 mld ton

30,0 mld bary

áek

(1,8%)

45,7 bln stóp³

1,3 bln m³

(0,7%)

Turkmenistan

0,1 mld ton

0,6 mld bary

áek

618,1 bln stóp³

17,5 bln m³

(9,3%)

Uzbekistan

0,1 mld ton

0,6 mld bary

áek

39,7 bln stóp³

1,1 bln m³

(0,6%)

ħródáo: opracowanie wáasne na podstawie: BP Statistical Review of World Energy. June 2013, BP, Londyn

2013.

Najsilniejsze wi

Ċzi áączą Chiny w Azji Centralnej z Kazachstanem, który

pozostaje ich najwi

Ċkszym parterem gospodarczym w regionie. WartoĞü wza-

jemnych obrotów handlowych za 2013 roku osi

ągnĊáa wartoĞü blisko 29 mld

USD, wykazuj

ąc systematycznie trwaáą tendencjĊ wzrostową. Obydwa paĔstwa

prognozuj

ą wzrost do poziomu 40 mld USD juĪ w 2015 roku

25

. Na polu ener-

getycznym Chiny maj

ą ugruntowaną pozycjĊ w Kazachstanie. Udziaá chiĔskich

przedsi

Ċbiorstw w kazachskim przemyĞle naftowo-gazowym w 2013 roku sza-

cowany by

á na 40%

26

. Ta aktywno

Ğü w Kazachstanie od początku charaktery-

zowa

áa siĊ odmienną specyÞ ką w stosunku do dziaáaĔ podejmowanych przez

zachodnie koncerny. Od ko

Ĕca lat 90. Chiny skupiáy siĊ na przejmowaniu wielu

pomniejszych pól naftowych w zachodniej cz

ĊĞci kraju.

W 1997 roku podpisane zosta

áo pierwsze porozumienie z udziaáem naj-

wi

Ċkszego chiĔskiego przedsiĊbiorstwa naftowego China National Petroleum

Corporation (CNPC) w sprawie nabycia 60% udzia

áów kazachskiego przedsiĊ-

25

China-central Asia trade seeing fast growth…

26

Share of Chinese companies in Kazakhstani oil branch to exceed 40% in 2013 – source,

KazTAG. The Kazakh Telegraph Agency 8.01.2013.

201

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

biorstwa Aktobemunaigaz. Trzy miesi

ące póĨniej chiĔski koncern uzyskaá kon-

trol

Ċ nad drugim co do wielkoĞci kazachskim polem naftowym Uzen. Chiny

wpisa

áy siĊ doskonale w kazachską strategiĊ związaną z chĊcią zróĪnicowa-

nia dróg eksportu surowców. Du

Īe znaczenie w tym kontekĞcie miaáa zreali-

zowana w latach 2003–2009 budowa ropoci

ągu do PaĔstwa ĝrodka, którego

udzia

áowcami zostaáy paĔstwowe spóáki, CNPC oraz KazMunaiGas (KMG).

CNPC zaanga

Īowaá siĊ równieĪ w szereg innych przedsiĊwziĊü, które pozwo-

li

áy mu znacząco wzmocniü pozycjĊ na lokalnym rynku. W 2005 roku doko-

na

á zakupu koncernu naftowego Petrokazakhstan. Cztery lata póĨniej udzieliá

po

Īyczki KazMunaiGas w wysokoĞci 5 mld USD, co umoĪliwiáo wspólne naby-

cie pakietu wi

ĊkszoĞciowego w innym przedsiĊbiorstwie MangistauMunaiGas.

Chi

Ĕski koncern naftowy uzyskaá takĪe pakiet kontrolny w CNPC-Aktobemu-

naigas.

27

Warto odnotowa

ü, Īe podczas pobytu przewodniczącego ChRL Xi Jin-

pinga w Astanie we wrze

Ğniu 2013 roku, doszáo do podpisania porozumienia

pomi

Ċdzy CNPC a KMG, które zakáada sprzedaĪ ChiĔczykom 8,33% udziaáów

w najwi

Ċkszym projekcie dotyczącym eksploatacji záóĪ Kaszagan

28

. Podczas

tej wizyty, Chiny podpisa

áy z Kazachstanem áącznie dwadzieĞcia dwie umowy

na sum

Ċ 30 mld USD, dotyczące gáównie sektora naftowo-gazowego, m.in.

budowy raÞ nerii w Kazachstanie

29

.

Du

Īą aktywnoĞü na kazachskim rynku, obok CNPC przejawiają inne chiĔ-

skie przedsi

Ċbiorstwa. MoĪna tu wspomnieü o spóáce inwestycyjnej China

International Trust and Investment (CITIC), która w 2006 roku naby

áa od

kanadyjskiego Nations Energy udzia

áy w záoĪach naftowych Karazhanbas na

po

áudniu Kazachstanu. Trzy lata póĨniej koncern China Guangdong Nuclear

Power Co. (CGNPC) zawar

á z kolei porozumienie z kazachskim funduszem

Samruk-Kazyna. Dodatkowo w tym samym czasie Samruk-Kazyna wespó

á

z chi

Ĕskim China Development Bank udzielili kredytu 2,7 mld USD koncer-

nowi Kazakhmys, liderowi w bran

Īy produkcji miedzi

30

. Chiny hojnie wspieraj

ą

rozwój przemys

áu energetycznego i wydobywczego w Kazachstanie, siĊgając

po instrumenty Þ nansowe. WaĪnym elementem tej strategii są niskoprocentowe

po

Īyczki. W 2009 roku Kazachstan uzyskaá kredyty w wysokoĞci 10 mld USD,

g

áównie na potrzeby rozwoju sektora energetycznego

31

. Kazachstan ukierunko-

wuje swoje dzia

áania coraz bardziej na wschód Azji. Przemawia za tym niezwy-

kle ch

áonny i perspektywiczny rynek. Dobry przykáad takiego dziaáania stanowi

27

Szerzej zob.

à. Gacek, BezpieczeĔstwo energetyczne Chin…, s. 163–164.

28

Projekt realizowany jest z udzia

áem miĊdzynarodowego konsorcjum North Caspian

Operating Company (NCOC), w sk

áad którego wchodzą: KazMunaiGas, Eni, Royal Dutch

Shell, Total, ExxonMobil (wszystkie maj

ą równe udziaáy 16,85%) oraz ConocoPhillips (8,49%)

i japo

Ĕski Inpex (7,56%).

29

M. Gordeyeva, China buys into giant Kazakh oilÞ eld for $5 billion, Reuters 7.09.2013,

http://www.reuters.com/article/2013/09/07/us-oil-kashagan-china-idUSBRE98606620130907.

30

Szerzej zob.

à. Gacek, BezpieczeĔstwo energetyczne Chin…, s. 164–165.

31

Ibidem, s. 158.

202

àukasz Gacek

wspó

ápraca w sektorze nuklearnym. Warto wspomnieü, Īe w lutym 2011 roku

w czasie wizyty w Pekinie prezydent Nursu

átan Nazarbajew mówiá o gotowo-

Ğci zabezpieczenia 40% chiĔskiego zapotrzebowania na uran

32

. Wychodzi to

naprzeciw chi

Ĕskim oczekiwaniom, zwaĪywszy na skalĊ ich inwestycji w roz-

budow

Ċ reaktorów atomowych.

Kolejnym wa

Īnym partnerem gospodarczym Chin w regionie jest Turk-

menistan. W 2012 roku warto

Ğü wzajemnych obrotów handlowych wyniosáa

10,3 mld USD

33

. Uwag

Ċ Chin zwraca przede wszystkim ogromny potencjaá

Turkmenistanu w zakresie posiadanych rezerw gazu ziemnego. Turkmenistan

odpowiada za blisko po

áowĊ importu do Chin. Przewodniczący Xi Jinping pod-

czas wizyty w Aszchabadzie we wrze

Ğniu 2013 roku okreĞliá wspóápracĊ ener-

getyczn

ą z Turkmenistanem mianem modelowej, wyraĪając jednoczeĞnie chĊü

rozbudowy infrastruktury przesy

áowej i zwiĊkszenia obrotu gazem

34

. Chiny

pozostaj

ą nie tylko istotnym odbiorcą surowca, ale równieĪ odgrywają zna-

cz

ącą rolĊ w planach Turkmenistanu związanych z dywersyÞ kacją eksportu

gazu. Kluczowe w tej sprawie okaza

áo siĊ porozumienie z 2007 roku o budo-

wie gazoci

ągu i transporcie surowców, podpisane przez Chiny oraz Kazachstan,

Turkmenistan i Uzbekistan. Zaledwie pó

átora roku póĨniej 14 grudnia 2009 roku

nast

ąpiáo uruchomienie gazociągu Azja Centralna–Chiny, co pozwoliáo Turkme-

nistanowi w du

Īej mierze uniezaleĪniü siĊ od rosyjskiego kierunku. 23 listopada

2011 roku Chiny i Turkmenistan osi

ągnĊáy w Pekinie porozumienie w spra-

wie ustanowienia d

áugoterminowego i stabilnego, strategicznego partnerstwa

energetycznego. Turkmenistan zobowi

ązaá siĊ do zwiĊkszenia eksportu gazu

do Chin z poziomu 25 mld m³ do 65 mld m³ rocznie w najbli

Īszej przyszáo-

Ğci

35

. W czasie wspomnianej wizyty Xi Jinpinga w Aszchabadzie we wrze

Ğniu

2013 roku, podpisana zosta

áa umowa w tej sprawie pomiĊdzy CNPC a Turk-

menGas. Prezydent Turkmenistanu Kurbanku

áy Berdymuchammedow podtrzy-

ma

á wówczas wczeĞniejsze zobowiązanie, mówiące o moĪliwoĞci zwiĊkszenia

dostaw do 65 mld m³. Porozumienia przewidywa

áy równieĪ budowĊ do 2016

roku czwartej nitki gazoci

ągu áączącej Chiny z Turkmenistanem

36

.

32

Nursu

átan Nazarbajew podróĪowaá szybkobieĪnym pociągiem z Pekinu do Tian-

jinu (

ɇɭɪɫɭɥɬɚɧ ɇɚɡɚɪɛɚɟɜ ɫɨɜɟɪɲɢɥ ɩɨɟɡɞɤɭ ɧɚ ɜɵɫɨɤɨɫɤɨɪɨɫɬɧɨɦ ɩɨɟɡɞɟ ɢɡ ɉɟɤɢɧɚ

ɜ Ɍɹɧɶɰɡɢɧɶ), „Ʉɚɡɚɯɫɬɚɧɫɤɚɹ ɩɪɚɜɞɚ” 23.02.2011.

33

Chinese president meets Turkmenistan counterpart on ties, Xinhua, „People’s Daily”

4.09.2013.

34

T. Ng, Xi Jinping secures greater security and energy ties with Turkmenistan, „Sout

China Morning Post” 4.09.2013.

35

Wu Jiao, Cui Haipei, China, Turkmenistan sign key gas agreement, „China Daily”

24.11.2011.

36

China, Turkmenistan agree to promote energy cooperation, Xinhua, „People’s Daily”

4.09.2013.

203

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

Obok Kazachstanu i Turkmenistanu, w strategii energetycznej Chin

wobec regionu wa

Īne miejsce przypada Uzbekistanowi. Chiny, podobnie jak

we wcze

Ğniejszych przypadkach, swoją pozycjĊ umacniają przede wszystkim

w obszarach zwi

ązanych z gospodarką (wartoĞü wzajemnych obrotów handlo-

wych w 2013 roku – 5,2 mld USD)

37

. podczas gdy rok wcze

Ğniej tylko 2,88

mld USD

38

. Uzbeckie statystyki wskazywa

áy, Īe Chiny byáy w tym czasie naj-

wi

Ċkszym zagranicznym inwestorem, skupiając ponad jedną trzecią wszystkich

zagranicznych inwestycji. O

Īywioną dziaáalnoĞü w 2013 roku prowadziáo tam

zarejestrowanych 455 chi

Ĕskich przedsiĊbiorstw. Od 2002 roku, dziĊki chiĔskim

inwestycjom oraz po

Īyczkom Þ nansowym zrealizowano w Uzbekistanie okoáo

83 projektów inwestycyjnych na sum

Ċ 6,75 mld USD (52 projekty w formie

bezpo

Ğrednich inwestycji zagranicznych o wartoĞci 5,75 mld USD oraz 21 pro-

jektów z udzia

áem niskoprocentowych poĪyczek o wartoĞci 992,4 mln USD)

39

.

Chiny pozostaj

ą szczególnie aktywne w branĪy energetycznej. Sam prezydent

Islam Karimow powiedzia

á we wrzeĞniu 2013 roku, Īe energetyka stanowi prio-

rytet dla dwustronnej wspó

ápracy

40

. Chi

Ĕskie koncerny zaktywizowaáy swoją

dzia

áalnoĞü w Uzbekistanie od początku nowego milenium. W czerwcu 2004

roku podczas wizyty przewodnicz

ącego ChRL Hu Jintao w Uzbekistanie, CNPC

podpisa

á z Uzbekneftegaz umowy o wspóápracy w sektorze naftowo-gazowym.

Oba koncerny uzgodni

áy jednoczeĞnie warunki dotyczące poszukiwaĔ surow-

ców w pi

Ċciu blokach na lądzie na powierzchni 34 km². Od 2006 roku Chiny

uczestnicz

ą w miĊdzynarodowym konsorcjum – z udziaáem Uzbekneftegaz,

rosyjskiego

àukoil, malezyjskiego Petronas oraz poáudniowokoreaĔskiego

National Oil Corporation – zajmuj

ącym siĊ eksploatacją záóĪ surowcowych

w obszarze Morza Aralskiego

41

. Poza tym, Uzbekistan odgrywa wa

Īną rolĊ jako

obszar tranzytu surowca z Turkmenistanu do Rosji i Chin. O rosn

ącym zaan-

ga

Īowaniu Chin na uzbeckim rynku Ğwiadczy skala podejmowanych przedsiĊ-

wzi

Ċü. W czerwcu 2012 roku w Pekinie Chiny i Uzbekistan podpisaáy áącznie

ponad czterdzie

Ğci porozumieĔ gospodarczych, z zakresu inwestycji oraz Þ nan-

sów, opiewaj

ących na áączną sumĊ 5,2 mld USD. Mowa byáa o dostarczaniu do

Chin takich dóbr jak: bawe

ána, uran, gaz ziemny, metale rzadkie i nieĪelazne.

Wiele miejsca po

ĞwiĊcono kwestiom związanym z rozbudową sieci transpor-

towych i komunikacyjnych. Obydwie strony wyrazi

áy wtedy swoje poparcie

dla realizacji budowy linii kolejowej,

áączącej Chiny, Kirgistan i Uzbekistan,

która w zamy

Ğle twórców ma stanowiü najkrótszą trasĊ z Azji Centralnej i Poáu-

37

Uzbekistan and China discuss perspectives of economic cooperation, „Uzbekistan

Daily” 15.06.2014.

38

China, Uzbekistan to deepen all-around cooperation, Xinhua, „China Daily” 8.09.2013.

39

Uzbek, Chinese leaders hold negotiations in Tashkent, „Uzbekistan Daily” 10.09.2013.

40

Wu Jiao, Li Xiaokun, Energy is priority, leaders agree, „China Daily” 10.09.2013.

41

CNPC to Tap Oil and Natural Gas in Uzbekistan, Xinhua, China.org.cn 3.09.2006,

http://www.china.org.cn/english/2006/Sep/179963.htm (dost

Ċp: 5 IX 2013).

204

àukasz Gacek

dniowej do Chin

42

. W czasie pobytu Xi Jinpinga w Taszkiencie we wrze

Ğniu

2013 roku obydwa kraje podpisa

áy ponad trzydzieĞci porozumieĔ na sumĊ 15

mld USD, z czego 7,7 mld USD b

Ċdą stanowiáy chiĔskie inwestycje. Porozu-

mienia przewiduj

ą wspóápracĊ w sektorach związanych z ropą naftową, gazem

ziemnym i uranem. Xi zapowiedzia

á wówczas, Īe celem obydwóch krajów

b

Ċdzie zwiĊkszenie wzajemnej wymiany handlowej do poziomu 5 mld USD

w 2017 roku

43

.

PA

ēSTWA AZJI CENTRALNEJ UKIERUNKOWUJĄ SIĉ NA CHINY

Po uzyskaniu niepodleg

áoĞci, paĔstwa Azji Centralnej pozostawaáy w dal-

szym ci

ągu czĊĞcią systemu rurociągów prowadzących do Rosji. Dopiero z cza-

sem sytuacja ta zacz

Ċáa ulegaü czĊĞciowej zmianie. Wyksztaáciáo siĊ szereg

alternatywnych kierunków, które zacz

Ċáy zyskiwaü prymat nad dotychczaso-

wym rozwi

ązaniem. Korzystne poáoĪenie geopolityczne oraz uwarunkowania

geograÞ czne regionu sprawiają, Īe istnieje tu bardzo wiele moĪliwoĞci w kon-

tek

Ğcie wyboru kierunku przesyáu surowców. MoĪna wymieniü nastĊpujące

opcje: pó

ánocna – prowadząca do Rosji, wschodnia – do Chin, poáudniowa

– do Iranu, po

áudniowo-wschodnia – do Indii, a takĪe zachodnia do Europy.

Minusem jest to,

Īe region nie znajduje siĊ blisko gáównych, zagranicznych ryn-

ków zbytu. Dodatkow

ą niedogodnoĞcią jest ostra konkurencja ze strony takich

potentatów energetycznych jak Rosja, Iran czy obszar Bliskiego Wschodu, co

w oczywisty sposób wp

áywa na podejmowane wybory.

Spo

Ğród wielu moĪliwoĞci eksportu surowców, wydaje siĊ, Īe Chiny repre-

zentuj

ą najbardziej perspektywiczny i opáacalny kierunek eksportu surow-

ców z punktu widzenia centralnoazjatyckich producentów. Potwierdzeniem

tego s

ą tezy zawarte w raporcie Þ rmy Wood Mackenzie z paĨdziernika 2012

roku, gdzie zaprezentowano d

áugoterminową prognozĊ na temat eksportu gazu

z Azji Centralnej (Turkmenistanu, Kazachstanu i Uzbekistanu). Z tre

Ğci doku-

mentu wynika,

Īe kraje eksporterzy powinni ukierunkowaü swoją aktywnoĞü

na wschód, a nie na zachód. Po

áoĪenie geograÞ czne oraz potencjaá produkcyjny

daj

ą paĔstwom Azji Centralnej moĪliwoĞü zaopatrywania róĪnych rynków.

Najwi

Ċkszy potencjaá stwarzają jednak Chiny, dziĊki transazjatyckiemu ruro-

ci

ągowi. Wedáug szacunków, chiĔskie zapotrzebowanie na import gazu z Azji

Centralnej wzro

Ğnie o okoáo 45 mld m³ w 2015 roku, oraz o 50 mld m³ w 2020

roku, w stosunku do poziomu okre

Ğlonego w obecnych umowach. Chiny starają

si

Ċ zdywersyÞ kowaü Ĩródáa dostaw energii, obserwując bacznie to, co dzieje

si

Ċ na miĊdzynarodowych rynkach surowcowych. Z jednej strony iloĞü impor-

42

Uzbekistan, China ink agreements for US$5.2 bn, „Uzbekistan Daily” 8.06.2012.

43

Uzbekistan, China ink agreements for US$15bn, „Uzbekistan Daily” 10.09.2012.

205

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

towanego gazu mo

Īe byü zmniejszona przez same Chiny w związku z planami

zwi

Ċkszenia produkcji gazu niekonwencjonalnego. Z drugiej paĔstwa Azji

Centralnej b

Ċdą musiaáy zmierzyü siĊ z rosnącą konkurencją ze strony ekspor-

terów skroplonego gazu LNG oraz innych dostawców wykorzystuj

ących do

transportu ruroci

ągi. W porównaniu z Chinami inne rynki reprezentują stosun-

kowo skromny potencja

á. Takie kierunki jak: Rosja, Iran, Indie oraz Europa cha-

rakteryzuj

ą siĊ dosyü ograniczonymi moĪliwoĞciami importowymi. Od czasu

kryzysu gospodarczego eksport gazu do Rosji wyra

Ĩnie siĊ zmniejszyá i nie

przewiduje si

Ċ znaczącego wzrostu w przyszáoĞci, co stanowi pochodną spadku

zapotrzebowania na rosyjski gaz w Europie. W stosunku do Iranu, w ci

ągu ostat-

nich pi

Ċciu lat, eksport systematycznie wzrastaá, jednak problemem pozostają tu

ograniczenia rynkowe. Projekt TAPI (gazoci

ąg Turkmenistan–Afganistan–Paki-

stan–Indie), pomimo ogromnego potencja

áu, wiąĪe siĊ z duĪymi wyzwaniami

Þ nansowymi oraz licznymi problemami w zakresie bezpieczeĔstwa. Pomysá

transkaspijskiego ruroci

ągu do Europy równieĪ nie zostaá zrealizowany, ustĊpu-

j

ąc miejsca innym konkurencyjnym projektom.

44

Wydaje si

Ċ, Īe wydarzenia z 2013 roku ostatecznie pogrzebaáy szanse na

budow

Ċ gazociągu Nabucco,

45

sztandarowego projektu Unii Europejskiej, który

mia

á pozwoliü paĔstwom Europy ĝrodkowej na zmniejszenie zaleĪnoĞci od

rosyjskich dostaw gazu. Ruroci

ąg miaá przebiegaü na dáugoĞci ponad 1,3 tys.

km z Turcji do Austrii, przez Bu

ágariĊ, RumuniĊ i WĊgry. Na początku roku

z konsorcjum wyst

ąpiá jednak kluczowy inwestor, niemiecka Þ rma RWE,

sprzedaj

ąc w kwietniu swoje udziaáy austriackiemu OMV.

46

Nied

áugo potem,

pod koniec czerwca szef wykonawczy OMV Gerhard Roiss poinformowa

á, Īe

Nabucco-West nie zosta

áo wybrane przez konsorcjum zrzeszające operatorów

z

áóĪ gazu Szah Deniz II, przegrywając tym samym rywalizacjĊ z konkurencyj-

nym Gazoci

ągiem Transadriatyckim (Trans Adriatic Pipeline – TAP). Liczący

870 km gazoci

ąg TAP ma dostarczaü azerski gaz z Turcji przez GrecjĊ, AlbaniĊ

i po

áudniowe Wáochy na zachód Europy.

47

To rozwi

ązanie stanowi niewątpliwie

po

Ğredni sukces Rosji forsującej alternatywny projekt South Stream. Sam pro-

jekt Nabucco od pocz

ątku miaá maáe szanse powodzenia. Wysokie koszty reali-

zacji gazoci

ągu Nabucco oraz obawy związane z zapewnieniem odpowiednich

ilo

Ğci surowca byáy gáównymi barierami w jego realizacji. Bez dodatkowych

44

Wood Mackenzie: Central Asia’s long-term gas export potential hinges on successful

delivery of South Iolotan project, Wood Mackenzie 11.10.2012, http://www.woodmacresearch.

com/cgi-bin/wmprod/portal/corp/corpPressDetail.jsp?oid=10839846 (dost

Ċp: 17.10.2012).

45

Nabucco to nazwa proponowanego gazoci

ągu, który miaá dostarczaü gaz Iranu, Azer-

bejd

Īanu i Turkmenistanu do Europy. Udziaáowcami w przedsiĊwziĊciu jest utworzona w 2004

r. spó

áka Nabucco Gas Pipeline International, w skáad którego weszáy wĊgierski MOL, austriacki

OMV, rumu

Ĕski Transgas, buágarski holding energetyczny BEH, turecki Botas oraz niemiecki

RWE (wszystkie po 16,67% udzia

áów).

46

OMV buys RWE stake in Nabucco gas pipeline project, Reuters 14.04.2013.

47

TAP to carry Azeri gas via Greece as Austria loses out, Reuters 26.06.2013.

206

àukasz Gacek

ilo

Ğci gazu z Rosji trudno byáoby go zapeániü i to zapewne staáo siĊ gáówną

przyczyn

ą wycofania siĊ niemieckiej spóáki z przedsiĊwziĊcia. Dodatkowych

ilo

Ğci gazu nie gwarantowaá równieĪ Turkmenistan. PoĞrednią rolĊ odegraáy

w tym Chiny, które ju

Ī wczeĞniej zdoáaáaby pozyskaü przychylnoĞü Turkmeni-

stanu, bardzo mocno anga

Īując siĊ w rozwój bogatych záóĪ Jolotan oraz dzia-

áania zmierzające do zwiĊkszenia przepustowoĞci dotychczasowych poáączeĔ

gazowych. O sposobie traktowania tej sprawy dobitnie

Ğwiadczyáa wypowiedĨ

chi

Ĕskiego dyplomaty, który wprost oĞwiadczyá, Īe Chiny nie popierają planów

budowy transkaspijskiego po

áączenia gazowego z Turkmenistanu do Europy, bo

to automatycznie os

áabiaáoby ich pozycjĊ w negocjacjach cenowych z wáadzami

w Aszchabadzie

48

.

Pa

Ĕstwa regionu mają ĞwiadomoĞü, jakie perspektywy przedstawia nie-

zwykle ch

áonny chiĔski rynek. Muszą jednak sprostaü ostrej konkurencji,

w takim samym stopniu zabiegaj

ącej o moĪliwoĞü zaspakajania potrzeb chiĔ-

skich konsumentów. Ta rywalizacja najpe

ániej objawia siĊ na przykáadzie

handlu gazem ziemnym. Alternatyw

Ċ wobec centralnoazjatyckiego gazu stwa-

rza rosn

ący import surowca w formie skroplonej. Import LNG w Chinach

w 2011 roku wyniós

á 12,21 mln ton, co oznaczaáo, Īe wzrósá o ponad 30%

w skali roku. Najwi

Ċcej surowca sprowadzono z Australii, Kataru oraz Indo-

nezji

49

. Niepokój w Azji Centralnej powinien wi

ązaü siĊ z wyáanianiem siĊ

nowych pot

Ċg na rynku gazu ziemnego. Prognozy przewidują, Īe przed 2020

roku Australia stanie si

Ċ najwiĊkszym producentem LNG. Ostatnie lata wyka-

zuj

ą w Chinach prawdziwy boom w zakresie importu gazu w formie skroplonej.

Na pocz

ątku 2012 roku piĊü istniejących chiĔskich terminali byáo gotowych do

przyj

Ċcia 29 mld m³ gazu w formie skroplonej. DziĊki budowanym kolejnym

sze

Ğciu, które mają byü ukoĔczone w latach 2013–2015, ten puáap zwiĊkszy

si

Ċ o dalsze 23 mld m³

50

. Sta

áy wzrost importu LNG stanowi jedną z przy-

czyn korekty planów dotycz

ących wydobycia gazu áupkowego w Chinach. Na

pocz

ątku 2013 roku prognozowano, Īe jego produkcja w 2020 roku wynie-

sie tylko 18 mld m³, czyli zaledwie 23% wobec pierwotnych planów rz

ądo-

wych, mówi

ących o 80 mld m³. Co ciekawe, jeszcze rok wczeĞniej mowa byáa

o 23 mld m³.

51

W Pa

Ĕstwie ĝrodka nie produkuje siĊ jeszcze gazu z áupków na

skal

Ċ przemysáową, gdzie operuje najwiĊkszy chiĔski koncern CNPC, wspóápra-

cuj

ąc z Þ rmą Shell. Problemem jest zarówno skomplikowana technologia wydo-

48

China’s interest in Russian gas may decrease after deal with Turkmenistan – paper, RIA

Novosti 24.11.2011.

49

Li Xin, China’s LNG imports up 30% in 2011, Interfax, 31.01.2012.

50

A.S. Corbeau, D. Volk, J. Sinton, J. Jiang, Jiang Ping, T. Teng, Li Boshu, Yue Fen, Gas

Pricing and Regulation. China’s Challenges and IEA Experience, International Energy Agency,

Pary

Ī 2012, s. 27–28.

51

B. Haas, R. Katakey, China’s Shale Gas No Revolution as Price Imperils Output:

Energy, Bloomberg 19.02.2013, http://www.bloomberg.com/news/2013-02-19/china-s-shale-gas-

no-revolution-as-price-imperils-output-energy.html (dost

Ċp: 5.09.2013).

207

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

bywcza, jak równie

Ī inna niĪ w Stanach Zjednoczonych struktura geologiczna,

co zmusza do stosowania zró

Īnicowanych technik, wymagających kilkuletniego

przygotowania. W tej sytuacji Chiny b

Ċdą pokrywaü swoje zapotrzebowanie

nabywaj

ąc wiĊksze iloĞci skroplonego gazu od zagranicznych dostawców.

Uwzgl

Ċdniając zaáoĪenia rozwojowe chiĔskiego sektora gazowego oraz

wy

áaniające siĊ nowe moĪliwoĞci importu surowców, paĔstwa Azji Centralnej

mog

ą skoncentrowaü swoje wysiáki na rzecz przedstawienia korzystniejszej

oferty dla Chin. Sytuacja wydaje si

Ċ temu sprzyjaü. Warto bowiem nadmieniü,

Īe Chiny w poáowie paĨdziernika 2012 roku zainicjowaáy budowĊ trzeciego

ju

Ī gazociągu Zachód–Wschód z Horgos w Xinjiangu do Fuzhou w prowincji

Fujian na wschodnim wybrze

Īu. Surowiec ma traÞ aü gáównie z Azji Centralnej.

Na tym nie koniec, bowiem w planach jest równie

Ī budowa czwartej i piątej

nitki.

52

PODSUMOWANIE

Od momentu uzyskania niepodleg

áoĞci, paĔstwa Azji Centralnej podjĊáy

usilne starania na rzecz uniezale

Īnienia siĊ od Rosji i otwarcia nowych linii

przesy

áu surowców na alternatywne rynki. GeograÞ czna lokalizacja stwarzaáa

regionalnym eksporterom du

Īe pole manewru w kontekĞcie wyboru poten-

cjalnych kontrahentów. Rozstrzygni

Ċcia ostatnich lat pokazują, Īe przewagĊ

w dost

Ċpie do centralnoazjatyckich Ĩródeá surowców uzyskaáy Chiny, kosztem

innych wp

áywowych graczy. Swoją pozycjĊ budowaáy stopniowo, realizując na

pocz

ątku wiele mniejszych projektów. Wspóápraca energetyczna nabraáa nowej

jako

Ğci dopiero w momencie uruchomienia rurociągów z Azji Centralnej do

Chin, co pozwoli

áo znacząco zwiĊkszyü iloĞci transportowanych surowców.

Dzia

áania te naleĪy jednak postrzegaü z szerszej perspektywy. Chiny realizują

bowiem równolegle szereg projektów infrastrukturalnych i komunikacyjnych,

anga

Īując siĊ równieĪ w obszarach strategicznych z punktu widzenia paĔstw

przyjmuj

ących. To sprawia, Īe chiĔska aktywnoĞü nie ma charakteru jedno-

stronnego, jak w przypadku pa

Ĕstw europejskich, skoncentrowanych w prze-

wa

Īającej mierze na imporcie surowców. Europa w przeciwieĔstwie do Chin

nie posiada dodatkowo jednolitej polityki energetycznej oraz kompleksowej

strategii dzia

áania wobec regionu Azji Centralnej. Chiny uwypuklają znacze-

nie wspó

ápracy gospodarczej, przynoszącej korzyĞci wszystkim stronom. Ich

dzia

áania w regionie moĪna tu postrzegaü zarazem w kategoriach poszukiwania

nowych przestrzeni biznesowych dla chi

Ĕskich przedsiĊbiorców. O komplek-

sowo

Ğci dziaáaĔ Ğwiadczy takĪe to, Īe dla Chin równie waĪna jak pozyskiwa-

nie energii, pozostaje kwestia stabilno

Ğci i bezpieczeĔstwa w Xinjiangu oraz

obszarach przygranicznych. To co dzieje si

Ċ za zachodnią granicą ma bezpo-

52

China starts constructing 3rd west-to-east gas pipeline, Xinhua, „People’s Daily”

17.10.2012.

208

àukasz Gacek

Ğredni wpáyw na sytuacjĊ w samych Chinach. Dlatego starają siĊ one podejmo-

wa

ü wspóápracĊ z paĔstwami regionu w páaszczyĨnie budowania wzajemnego

bezpiecze

Ĕstwa. PodkreĞlają przy tym tezy o nieingerencji w wewnĊtrzne

sprawy drugiej strony, a tak

Īe swój sprzeciw wobec polityki siáy i hegemoni-

zmu w

Ğwiecie. DziĊki cierpliwie realizowanej strategii dziaáania, Chiny staáy

si

Ċ najbardziej perspektywicznym kierunkiem eksportu dla centralnoazjatyckich

producentów energii.

CHINA’S ENERGY STRATEGY TO CENTRAL ASIA – IMPLICATIONS FOR EUROPE

Summary. After the fall of the Soviet Union there emerged the possibility of opening new

energy connections between Central Asia and Europe, South Asia and East Asia. Today Central

Asia is important for Chins’ policy of protecting long-term energy supplies. It also creates many

opportunities to restore continental trade and transit routes. China competes with Europe in

different Þ elds, especially those related to securing access to regional energy resources and supply

routes.

Key words: China, Central Asia, energy, crude oil, natural gas

209

STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ...

Wyszukiwarka

Podobne podstrony:

2014 vol 09 UE i FR PORÓWNANIE SKUTECZNOŚCI PROWADZENIA POLITYKI BEZPIECZEŃSTWA ENERGETYCZNEGO [NABU

2014 vol 09 RYNEK ENERGII ELEKTRYCZNEJ LITWY A BEZPIECZEŃSTWO ENERGETYCZNE

2014 vol 09 POTENCJAŁ I POLITYKA ENERGETYCZNA EUROAZJATYCKIEJ WSPÓLNOTY GOSPODARCZEJ

2014 vol 09 POLITYKA BEZPIECZEŃSTWA ENERGETYCZNEGO UNII EUROPEJSKIEJ W REGIONIE MORZA KASPIJSKIEGO

2014 vol 09 PROBLEM BEZPIECZEŃSTWA ENERGETYCZNEGO W KONFLIKCIE ROSYJSKO CZECZEŃSKIM

2014 vol 09 UKRAIŃSKIE PRÓBY DYWERSYFIKACJI RÓDEŁ ENERGII I DOSTAW SUROWCÓW ENERGETYCZNYCH

2010 vol 05 POLITYKA ENERGETYCZNA TURCJI PO ZIMNEJ WOJNIE

2011 vol 06 POLITYKA ENERGETYCZNA TURCJI W REGIONIE KASPIJSKIM

09 B Abdalla Polityka UE wobec Bliskiego Wschodu

DGP 2014 06 09 rachunkowosc i audyt

09 metody energetyczneid 7958

09-12, Energetyka, sem4, sem IV, Maszyny Elektryczne, ME 1 MegaPaka, 4 MA, koło

2014 11 09 ZUSO Ćwiczenie 04

09 Strategie przedsiębiorstwid 7783 ppt

09 Bezbieczeństwo w energetyce

więcej podobnych podstron