10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 95 • 26.11.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatnicy rozliczający się w bieżącym roku z podatku dochodowego na podstawie

podatkowej księgi przychodów i rozchodów będą obowiązani do zaprowadzenia ksiąg

rachunkowych od 1 stycznia 2008 r. jeżeli ich przychody wyniosą w 2007 r. co najmniej

3.022.000 zł (800.000 euro × 3,7775 zł/euro – średni kurs NBP obowiązujący w dniu

30 września 2007 r.).

Obowiązek ten dotyczy podatników wymienionych w art. 24a ustawy o pdof (Dz. U.

z 2000 r. nr 14, poz. 176 ze zm.), a więc:

– osób fizycznych,

– spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz

– spółek partnerskich.

Wymienieni wyżej podatnicy mogą prowadzić księgi rachunkowe również od początku

następnego roku podatkowego, jeśli ich przychody w rozumieniu art. 14 ustawy o pdof będą

niższe od kwoty 3.022.000 zł. W takim jednak przypadku podatnicy ci przed rozpoczę-

ciem roku podatkowego są obowiązani do zawiadomienia o tym fakcie naczelnika urzędu

skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym (art. 24a

ust. 5 ustawy o pdof).

Generalnie odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości

ponosi kierownik jednostki, którym jest:

– w przypadku osoby prowadzącej działalność gospodarczą – ta osoba,

– w przypadku spółek: cywilnych, jawnych – wspólnicy prowadzący sprawy spółki,

– w spółce partnerskiej – wspólnicy prowadzący sprawy spółki lub jej zarząd.

Kierownik jednostki może powierzyć obowiązki w zakresie rachunkowości innej osobie

za jej zgodą, przy czym przyjęcie odpowiedzialności przez tę osobę powinno być stwierdzo-

ne w formie pisemnej. W takim przypadku kierownik jednostki ponosi odpowiedzialność

z tytułu nadzoru. Dodać należy, iż za przeprowadzenie inwentaryzacji w drodze spisu

z natury wyłączną odpowiedzialność ponosi kierownik jednostki.

Jak wynika z art. 4 ust. 3 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze

zm.), rachunkowość jednostki obejmuje m.in.:

– przyjęte zasady (politykę) rachunkowości,

– prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących

zapisy zdarzeń w porządku chronologicznym i systematycznym,

– okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu ak-

tywów i pasywów,

– wycenę aktywów i pasywów oraz ustalanie wyniku finansowego.

Dokumentacja opisująca przyjęte zasady rachunkowości

Niezależnie od tego czy jednostka będzie prowadziła księgi we własnym zakresie, czy

też ich prowadzenie zostanie zlecone np. biuru rachunkowemu, jednostka powinna przed

otwarciem ksiąg (a więc jeszcze w 2007 r.) opracować dokumentację opisującą przyjęte

zasady (politykę) rachunkowości. Zgodnie z art. 10 ust. 1 ustawy o rachunkowości doku-

mentacja ta powinna określać m.in. sposób prowadzenia ksiąg rachunkowych, w tym co

najmniej:

– zakładowy plan kont, ustalający wykaz kont księgi głównej, przyjęte zasady klasyfika-

cji zdarzeń, zasady prowadzenia ksiąg pomocniczych oraz ich powiązania z kontami

księgi głównej,

– wykaz ksiąg rachunkowych i opis systemu przetwarzania danych.

Ustawa o rachunkowości określa szczególne zasady dla ksiąg prowadzonych przy użyciu

komputerów – jest o tym mowa w art. 10 ust. 1 pkt 3 lit. b) i c) oraz w pkt 4.

Dokumentacja opisująca przyjęte zasady (politykę) rachunkowości powinna być dosto-

sowana do specyfiki jednostki, jej rodzaju i wielkości. Dokumentację tę ustala i aktualizuje

kierownik jednostki.

Sporządzenie wykazu aktywów i pasywów

Jednostki dotychczas nieprowadzące ksiąg rachunkowych obowiązane są sporządzić

wykaz składników aktywów i pasywów (inwentarz) potwierdzony ich inwentaryzacją.

Obowiązek ten wynika z art. 19 ust. 1 ustawy o rachunkowości. Inwentaryzację należy

sporządzić według stanu na dzień 31 grudnia 2007 r. według zasad określonych w art. 26

ustawy o rachunkowości. Zgodnie z tym przepisem należy zinwentaryzować:

1) składniki zapasów, aktywa pieniężne (z wyjątkiem zgromadzonych na rachunkach

bankowych), środki trwałe (z wyjątkiem gruntów i tych środków trwałych, do których

dostęp jest utrudniony) – w drodze spisu z natury,

2) środki pieniężne na rachunkach bankowych –

drogą otrzymania potwierdzeń stanów

od banków,

3) stan należności, w tym udzielonych pożyczek oraz stan powierzonych kontrahentom

własnych składników majątku – drogą uzyskania od kontrahentów potwierdzeń

stanów tych należności,

4) pozostałe składniki majątku (aktywów) oraz zobowiązań (pasywów) –

drogą wery-

fikacji realnej wartości składników z odpowiednimi dokumentami.

Składniki aktywów i pasywów wycenia się w inwentarzu według zasad określonych

w rozdziale 4 ustawy o rachunkowości.

Różnica między wartością wszystkich aktywów i wartością ustalonych zobowiązań

(pasywów) stanowi kapitał właściciela (właścicieli). Kapitał ten wykazuje się inwentarzu

w odrębnej pozycji w pasywach.

Sporządzenie wykaz aktywów i pasywów (inwentarz) przedstawia poniższy przykład.

Przykład

Założenia

1. PanPiotrSłowikprowadzącyprzedsiębiorstwohandlowewPoznaniuobowiązany

jestdozaprowadzeniaod1stycznia2008r.ksiągrachunkowych.

2. Wdniu31grudnia2007r.wprzedsiębiorstwieprzeprowadzonazostałainwentaryza-

cjaskładnikówmajątkuwdrodze:spisuznatury,potwierdzeniasaldorazweryfikacji

dokumentów.Zesporządzonejdokumentacjiinwentaryzacyjnejwynika,żenamajątek

firmyskładająsię:

a)środkitrwałe

– wartośćpoczątkowa

160.000zł

– dotychczasoweumorzenie

85.000zł,

b) wartościniematerialneiprawne(licencjanaprogramkomputerowy)

– wartośćpoczątkowa

5.000zł

– dotychczasoweumorzenie

3.000zł,

c) towary

40.000zł,

d)nieprzeterminowane należności ztytułu dostaw towarów od 3 kontrahentów,

którychterminzapłatyupływawstyczniu2008r.

10.000zł,

e) zapłaconazaliczkanabudowępawilonuhandlowego

15.000zł,

f) środkipieniężnenarachunkubankowym

35.300zł,

g)zobowiązaniawobec3kontrahentówztytułuzakuputowarów–

stanzgodnyzotrzymanymifakturamiVAT

25.000zł,

h) zobowiązaniewobecZUSzagrudzień2007r.

5.000zł,

i) zobowiązaniewobecurzęduskarbowegozagrudzień2007r.ztytułu:

– zaliczkinapodatekdochodowy

2.500zł,

– podatkunależnegoVAT

7.500zł.

3. Obliczeniekapitałuwłaściciela:

a)aktywa:

(160.000zł–85.000zł+5.000zł–3.000zł+40.000zł+10.000zł+

+15.000zł+35.300zł)=177.300zł

b) pasywa:

(25.000zł+5.000zł+2.500zł+7.500zł)=40.000zł

c) różnica(a-b)

(177.300zł–40.000zł)=137.300zł

Napodstawiedanychprzedstawionychwzałożeniachsporządzonowykazaktywów

ipasywów(inwentarz).

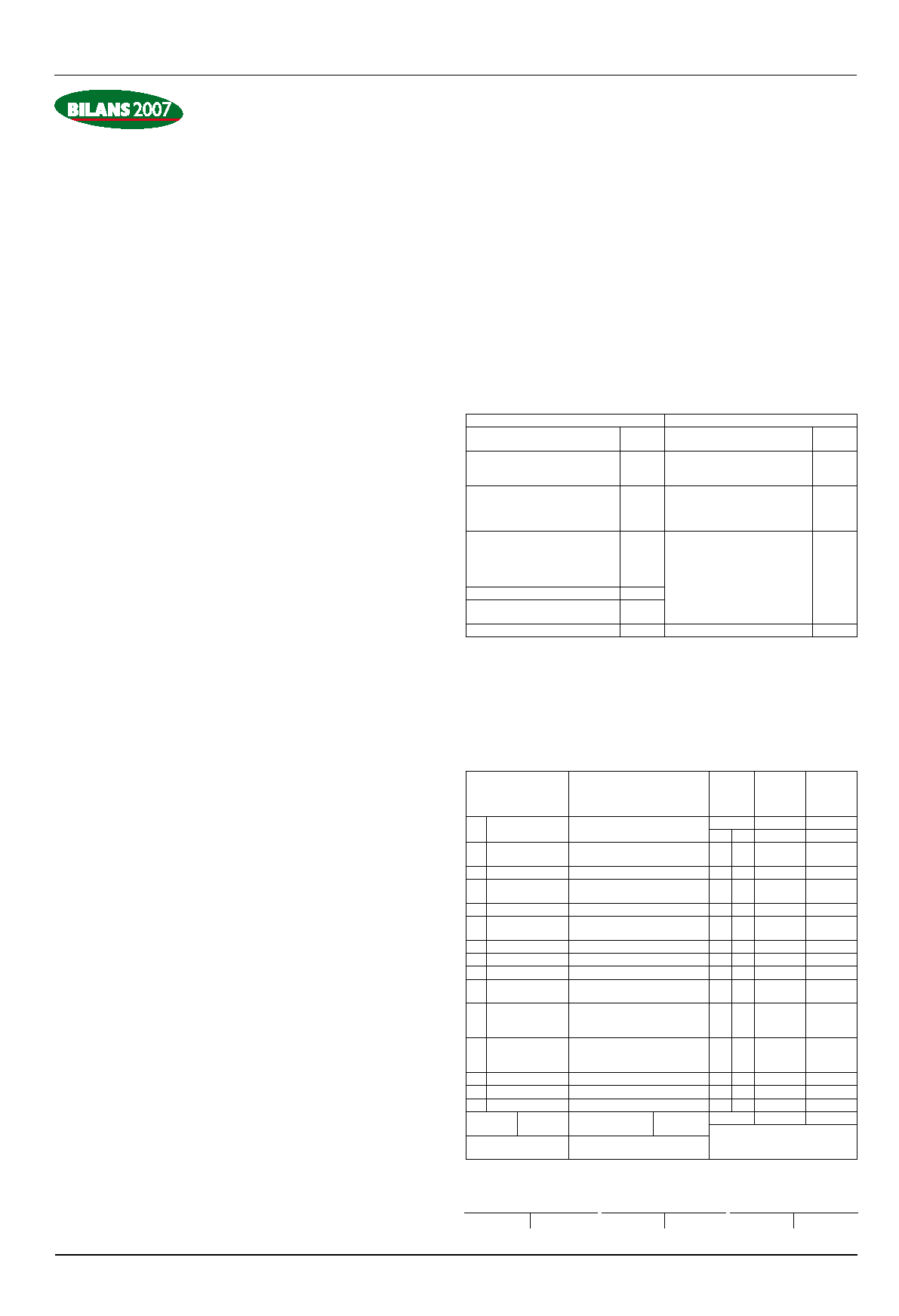

WYKAZ AKTYWÓW I PASYWÓW

(inwentarz)

na dzień 31.12.2007 r.

Aktywa

Pasywa

Wyszczególnienie

Kwota

w zł

Wyszczególnienie

Kwota

w zł

Wartościniematerialneiprawne

–wartośćpoczątkowa

–dotychczasoweumorzenie

5.000

(-)3.000

Kapitałwłaściciela

137.300

Środkitrwałe

–wartośćpoczątkowa

–dotychczasoweumorzenie

Zaliczkanabudowęśrodkatrwałego

160.000

(-)85.000

15.000

Rozrachunkizdostawcami:

–zobowiązaniaztytułudostaw

25.000

Towary

40.000 Rozrachunkipublicznoprawne:

1)zZUS

2)zurzędemskarbowym

–zaliczkanapodatekdochodowy

–podateknależnyVAT

5.000

2.500

7.500

Należnościztytułudostaw

10.000

Środki pieniężne na rachunku ban-

kowym

35.300

Aktywa razem

177.300 Pasywa razem

177.300

PiotrSłowik

(podpis właściciela)

Otwarcie ksiąg rachunkowych

Otwarcia ksiąg rachunkowych należy dokonać na dzień 1 stycznia 2008 r., przy czym

powinno to nastąpić najpóźniej do 15 stycznia 2008 r. (art. 12 ust. 1 ustawy o rachunkowości).

Podstawą otwarcia ksiąg rachunkowych jest inwentarz. Poszczególne pozycje inwentarza

stanowią odpowiedniki lub rozwinięcia poszczególnych pozycji bilansu otwarcia. W celu

otwarcia ksiąg można sporządzić w oparciu o inwentarz dowód wewnętrzny „PK – pole-

cenie księgowania”, wskazując konta księgi głównej (zgodnie z zakładanym planem kont),

na których ujęte zostaną składniki majątku wykazane w inwentarzu.

Przedsiębiorstwo

Handlowe

PiotrSłowik

Poznań

PK

Polecenie

księgowania

Numer

01/2008

Data wy-

stawienia

2.01.2008r.

Zaksięgo-

wać pod

datą

1.01.2008r.

Lp.

Dowód

Konto

Kwota

Kwota

Wn Ma

Wn

Ma

Inwentarz

Bilansotwarciaksiągrachunko-

wychnadzień1.01.2008r.

1.

Środkitrwałe

01

160.000

2.

Odpisy umorzeniowe środków

trwałych

07-1

85.000

3.

Wartościniematerialneiprawne 02

5.000

4.

Odpisyumorzeniowewartościnie-

materialnychiprawnych

07-2

3.000

5.

Rachunekbieżący

13-0

35.300

6.

Rozrachunkizodbiorcami

20

10.000

7.

Rozrachunkizdostawcami

21

25.000

8

Rozrachunki publicznoprawne

zZUS

22-1

5.000

9.

Rozrachunki publicznoprawne

z urzędem skarbowym – zaliczka

napdof

22-2

2.500

10.

Rozrachunki publicznoprawne

zurzędemskarbowym–podatek

należnyVAT

22-3

7.500

11.

Pozostałerozrachunki

24

15.000

12.

Towary

31

40.000

13.

Kapitałwłaściciela

80

137.300

Załączniki:

Inwentarz

Sporządził:

JanLipski

Sprawdził:

PiotrSłowik

Zatwierdził:

PiotrSłowik

Razem

265.300

265.300

Zaksięgowała:

KrystynaNowak

Zaksięgowano dnia:

2.01.2008r.

Dziennik (strona i pozycja):

1/1–13

Księgowania

Konto 01 „Środki trwałe”

Konto 02 „Wartości

niematerialne i prawne”

Konto 07-1 „Odpisy

umorzeniowe środków

trwałych”

B.O.) 160.000

B.O.) 5.000

85.000 (B.O.

Przejście z podatkowej księgi przychodów

i rozchodów na księgi rachunkowe

ciąg dalszy na str. 11

Wyszukiwarka

Podobne podstrony:

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

3,Podatkowa Ksiega Przychodow i Rozchodow PKPiR,630

Podatkowa księga przychodów i rozchodów, Ekonomia, Studia, II rok, Systemy podatkowe

podatkowa ksiega przychodow i rozchodow, podatki

podatkowa ksiega przychodow i rozchodow

Podatkowa księga przychodów i rozchodów

02 podatkowa księga przychodów i rozchodów

Podatkowa Księga Przychodów i Rozchodów w praktyce

Podatkowa księga przychodów i rozchodów

podatkowa ksiega przychodow i rozchodow

Zamknięcie roku podatkowego księga przychodów i rozchodów ebook

więcej podobnych podstron