Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej

publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną,

fotograficzną, a także kopiowanie książki na nośniku filmowym, magnetycznym lub innym

powoduje naruszenie praw autorskich niniejszej publikacji.

Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi

ich właścicieli.

Autor oraz Wydawnictwo HELION dołożyli wszelkich starań, by zawarte w tej książce informacje

były kompletne i rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wykorzystanie, ani

za związane z tym ewentualne naruszenie praw patentowych lub autorskich. Autor oraz

Wydawnictwo HELION nie ponoszą również żadnej odpowiedzialności za ewentualne szkody

wynikłe z wykorzystania informacji zawartych w książce.

Redaktor prowadzący: Barbara Gancarz-Wójcicka

Projekt okładki: Anna Mitka

Pozycja przygotowana jest w oparciu o stan prawny na dzień 1 lutego 2013 r.

Fotografia na okładce została wykorzystana za zgodą Shutterstock.

Wydawnictwo HELION

ul. Kościuszki 1c, 44-100 GLIWICE

tel. 32 231 22 19, 32 230 98 63

e-mail: onepress@onepress.pl

WWW: http://onepress.pl (księgarnia internetowa, katalog książek)

Drogi Czytelniku!

Jeżeli chcesz ocenić tę książkę, zajrzyj pod adres

http://onepress.pl/user/opinie?poksip

Możesz tam wpisać swoje uwagi, spostrzeżenia, recenzję.

ISBN: 978-83-246-6347-7

Copyright © Helion 2013

Printed in Poland.

Spis treci

Wstp ......................................................................................................... 15

Rozdzia 1. ABC dziaalnoci gospodarczej ................................................ 17

ABC dziaalnoci gospodarczej osoby fizycznej.......................................... 17

Definicja dziaalnoci gospodarczej .................................................................... 17

Wane orzeczenia: dziaalno gospodarcza ....................................................... 18

Dziaalno gospodarcza osoby fizycznej a inne formy prowadzenia dziaalnoci.... 20

Definicja maego podatnika ............................................................................... 20

Definicja mikroprzedsibiorcy ........................................................................... 21

Siedziba przedsibiorcy ...................................................................................... 22

Urzd skarbowy przedsibiorcy .......................................................................... 22

Nazwa przedsibiorcy ........................................................................................ 22

Klasyfikacja dziaalnoci przedsibiorcy ............................................................. 23

„Jedno okienko”, czyli CEIDG........................................................................... 23

Wnioski do CEIDG ........................................................................................... 25

Zgoszenia do urzdów przedsibiorcy ............................................................... 26

Zezwolenia, koncesje, inne podatki i opaty....................................................... 27

Rachunek bankowy przedsibiorcy..................................................................... 28

Ksika kontroli przedsibiorcy.......................................................................... 29

Komunikacja elektroniczna przedsibiorcy......................................................... 29

Przegld form rozliczania podatku dochodowego....................................... 31

Formy rozliczania PIT w skrócie........................................................................ 31

Karta podatkowa................................................................................................ 32

Ryczat od przychodów ewidencjonowanych ...................................................... 34

Podatkowa ksiga przychodów i rozchodów ....................................................... 36

Pena ksigowo ............................................................................................... 37

Terminy i limity przedsibiorcy ................................................................ 38

Stosowanie terminów ........................................................................................ 38

Identyfikacja pism i deklaracji ........................................................................... 38

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

4

Terminy liczone od zdarzenia ............................................................................ 39

Terminy w cyklach miesicznych ...................................................................... 39

Terminy w cyklach kwartalnych ........................................................................ 40

Terminy w cyklach rocznych ............................................................................. 40

Wane limity kwotowe ...................................................................................... 42

Zawieszenie dziaalnoci........................................................................... 43

Rozdzia 2. Prowadzenie ksigi .................................................................. 45

Podstawowe zasady prowadzenia ksigi..................................................... 45

Najwaniejsze przepisy ...................................................................................... 45

Kto prowadzi ksig podatkow ......................................................................... 45

Kto jest zwolniony z prowadzenia ksigi ............................................................ 46

Zaoenie ksigi i zawiadomienie US................................................................. 47

Rzetelny i niewadliwy sposób prowadzenia ksigi .............................................. 48

Wane orzeczenia: rzetelna ksiga ..................................................................... 49

Poprawianie bdów w ksidze ........................................................................... 50

Formalne i techniczne wymogi prowadzenia ksigi ............................................ 50

Terminy zamieszczania zapisów w ksidze ........................................................ 51

Zapisy w ksidze z kasy fiskalnej ....................................................................... 53

Ksiga prowadzona komputerowo ...................................................................... 54

Przechowywanie ksigi ...................................................................................... 55

Ksigi dla przedsibiorstwa wielozakadowego ................................................... 56

Prowadzenie ksigi przez biuro rachunkowe ...................................................... 57

Rozliczanie przychodów............................................................................ 58

Definicja przychodu........................................................................................... 58

Przychody w spóce osobowej............................................................................. 58

Przychody to nie tylko sprzeda ......................................................................... 59

Co nie jest przychodem ..................................................................................... 60

Przychody z innych róde ................................................................................. 60

Przychody zwolnione ......................................................................................... 61

Dzie osignicia przychodu.............................................................................. 62

Zapata „z góry” a zaliczka................................................................................. 64

Zwrot towarów, rabaty a przychody ................................................................... 64

Przychody nieodpatne....................................................................................... 65

Przychody w walutach obcych............................................................................ 67

Rozliczanie kosztów.................................................................................. 67

Definicja kosztu................................................................................................. 67

Pierwszy warunek: celowo wydatku ................................................................ 67

Drugi warunek: wyczenia z katalogu nkup...................................................... 68

Trzeci warunek: dokumentacja.......................................................................... 68

Dzie poniesienia i potrcenia kosztu ............................................................... 70

Koszty bezporednie i porednie......................................................................... 71

Zwrot towarów, rabaty a koszty ......................................................................... 72

S p i s t r e c i

5

Koszty w walutach obcych ................................................................................. 72

Koszty na podstawie duplikatów ........................................................................ 73

Korekty kosztów niezapaconych ....................................................................... 74

Metody prowadzenia ksigi ....................................................................... 75

Stosowanie wybranej metody ............................................................................. 75

Metoda memoriaowa........................................................................................ 75

Metoda uproszczona (kasowa) ........................................................................... 77

Metody prowadzenia ksigi: analizy przypadków ............................................... 77

Przejcie z ksig rachunkowych na metod uproszczon.................................... 79

rodki trwae i amortyzacja....................................................................... 79

Definicja rodka trwaego .................................................................................. 79

Co nie podlega amortyzacji ................................................................................ 81

Wyodrbnienie rodków trwaych ...................................................................... 82

Ustalenie wartoci pocztkowej ......................................................................... 82

Oddanie do uytkowania ................................................................................... 85

Klasyfikacja rodków trwaych ........................................................................... 86

Definicja amortyzacji......................................................................................... 87

Przypisywanie stawek amortyzacji ..................................................................... 87

Rozpoczcie amortyzacji .................................................................................... 88

Obliczanie amortyzacji liniowej ......................................................................... 88

Podwyszanie stawek amortyzacji...................................................................... 89

Obnianie stawek amortyzacji ........................................................................... 91

Amortyzacja degresywno-liniowa....................................................................... 91

Amortyzacja indywidualna ................................................................................ 92

Amortyzacja jednorazowa .................................................................................. 94

„Niskocenne” rodki trwae ............................................................................... 94

Zaliczenie do rodków trwaych po roku uywania ............................................ 95

Zaprzestanie uywania ...................................................................................... 96

Remont czy ulepszenie?..................................................................................... 96

Ulepszenia rodków trwaych ............................................................................ 97

Czciowa likwidacja rodka trwaego................................................................ 98

Wartoci niematerialne i prawne ....................................................................... 99

Amortyzacja wartoci niematerialnych i prawnych .......................................... 100

Podróe przedsibiorcy............................................................................ 100

Cechy podróy subowej przedsibiorcy.......................................................... 100

Diety za czas wykonywania zlecenia ................................................................ 102

Diety za weekendy........................................................................................... 102

Diety za czas wyjazdów na szkolenie ............................................................... 102

Diety osób wspópracujcych ........................................................................... 103

Przejazdy z miejsca zamieszkania do siedziby .................................................. 103

Obliczanie diet................................................................................................. 103

Inne wydatki podczas podróy ......................................................................... 105

Nowe rozporzdzenie....................................................................................... 105

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

6

Szczególne rodzaje kosztów i przychodów w ksidze ............................... 106

Abonament RTV ............................................................................................. 106

Amortyzacja .................................................................................................... 106

Aukcje internetowe.......................................................................................... 107

Badania i pakiety medyczne, okulary, odzie robocza....................................... 109

Darowizny ....................................................................................................... 110

Dekoracje, kwiaty ............................................................................................ 110

Dotacje, dofinansowania.................................................................................. 111

Faktura wczeniej ni towar............................................................................. 113

Kary, upomnienia, grzywny i odsetki ............................................................... 114

Korekty, zwroty ............................................................................................... 116

Leasing operacyjny i finansowy (kapitaowy).................................................... 117

Leasing: opata wstpna ................................................................................... 117

Leasing: wczeniejsze rozwizanie umowy ....................................................... 118

Leasing: wykup przedmiotu leasingu................................................................ 119

Maestwo a rodki trwae ............................................................................. 119

Materiay powierzone ...................................................................................... 120

Mieszkanie przedsibiorcy: czynsz, media........................................................ 120

Naprawy powypadkowe ................................................................................... 122

Obiady z kontrahentami, poczstunki ............................................................. 122

Odszkodowania ............................................................................................... 123

Opaty bankowe, prowizje i odsetki ................................................................. 124

Opaty pocztowe .............................................................................................. 126

Paragon: dowód zakupu a koszty ..................................................................... 126

Podróe subowe pracowników....................................................................... 127

Podatki i opaty urzdowe w kosztach.............................................................. 129

Podnoszenie kwalifikacji zawodowych przedsibiorcy ...................................... 131

Polisy ubezpieczeniowe .................................................................................... 133

Premie pienine ............................................................................................. 134

Prezenty........................................................................................................... 135

Przekazanie rodków trwaych na cele osobiste lub darowizn ......................... 136

Przekazanie towarów na cele osobiste lub darowizn ....................................... 136

Przekazanie towarów na wewntrzne cele przedsibiorstwa ............................. 137

Przekazanie majtku osobistego na cele subowe ............................................ 137

Przychody nieodpatne..................................................................................... 138

Reklama i dziaania marketingowe .................................................................. 138

Reprezentacja .................................................................................................. 139

Rónice kursowe.............................................................................................. 141

Rónice kursowe: analiza przypadku................................................................ 142

Samochód osobowy — definicja ....................................................................... 142

Samochód subowy ........................................................................................ 145

Samochód prywatny w dziaalnoci.................................................................. 146

Samochód leasingowany w kosztach dziaalnoci............................................. 147

S p i s t r e c i

7

Samochód wynajmowany w kosztach dziaalnoci ........................................... 148

Samochód przekazany na cele dziaalnoci ...................................................... 149

Samochód przekazany na cele prywatne........................................................... 150

Skadki na ubezpieczenia spoeczne i FP .......................................................... 151

Skadki na ubezpieczenie zdrowotne ................................................................ 151

Skadki na rzecz organizacji ............................................................................. 151

Sponsoring....................................................................................................... 152

Sprzeda rodka trwaego ................................................................................. 152

Straty w rodkach trwaych.............................................................................. 153

Straty w towarach ............................................................................................ 154

rodek trway zakupiony z dotacji.................................................................... 156

rodki na rozpoczcie dziaalnoci gospodarczej............................................... 156

Ulga na zakup kasy fiskalnej............................................................................ 157

Telefon prywatny w kosztach dziaalnoci ....................................................... 158

Telefon subowy uywany do rozmów prywatnych......................................... 158

Towar wczeniej ni faktura ............................................................................ 158

Wierzytelnoci przedawnione, umorzone ......................................................... 159

Wydatki przed rozpoczciem dziaalnoci ........................................................ 161

Wydatki w czasie zawieszenia dziaalnoci ...................................................... 162

Wynagrodzenie patnika .................................................................................. 162

Wynagrodzenia bliskich czonków rodziny....................................................... 163

Wynagrodzenia: szczególny moment zaliczenia do kosztów............................. 164

Wyposaenie.................................................................................................... 166

viaTOLL .......................................................................................................... 167

Zaliczki, zadatki i kaucje ................................................................................. 168

Dowody ksigowe ................................................................................... 170

Dowody ksigowe — zasady wedug rozporzdzenia ........................................ 170

Bilet za autostrad ........................................................................................... 171

Bilet na przejazd .............................................................................................. 172

Dowód opaty .................................................................................................. 173

Dowód przesuni ........................................................................................... 173

Dowody wewntrzne........................................................................................ 174

Dowód wewntrzny: diety i delegacje............................................................... 175

Dowód wewntrzny: parkowanie ..................................................................... 175

Dowód wewntrzny: wydatki na czynsz i media .............................................. 176

Dowód wewntrzny: zakupy ............................................................................ 176

Ewidencja przebiegu pojazdu............................................................................ 177

Faktura ............................................................................................................ 177

Faktura: anulowanie sprzeday ........................................................................ 178

Faktura do paragonu ........................................................................................ 179

Faktura duplikat .............................................................................................. 180

Faktura elektroniczna ...................................................................................... 180

Faktura korygujca .......................................................................................... 181

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

8

Faktura procedura mary ................................................................................. 181

Faktura VAT-MP, czyli metoda kasowa........................................................... 182

Faktura RR ...................................................................................................... 182

Faktura uproszczona........................................................................................ 183

Faktura proforma............................................................................................. 183

Faktura wewntrzna ........................................................................................ 184

Faktura zagraniczna — zakup .......................................................................... 184

Faktura zaliczka............................................................................................... 185

Kompensata..................................................................................................... 185

Lista pac ......................................................................................................... 185

Nota korygujca............................................................................................... 186

Nota ksigowa ................................................................................................. 186

Odpisy amortyzacyjne ..................................................................................... 187

Owiadczenie: przekazanie .............................................................................. 187

Owiadczenie: korekty bdów ......................................................................... 188

Paragon: dowód sprzeday ............................................................................... 188

Paragon: zakup materiaów.............................................................................. 189

Paragon: zakup zagraniczny ............................................................................. 191

Przyjcie towarów ............................................................................................ 191

Rachunek ........................................................................................................ 192

Raport fiskalny ................................................................................................ 193

Raport fiskalny „zerowy” ................................................................................. 193

Raport kasowy ................................................................................................. 193

Róne kategorie przychodów lub kosztów na jednym dokumencie................... 194

Rónice kursowe.............................................................................................. 194

SAD................................................................................................................. 195

Umowa kupna-sprzeday................................................................................. 195

Wycigi bankowe ............................................................................................. 196

Zestawienia ..................................................................................................... 196

Zeszyt korekt................................................................................................... 197

Zasady wypeniania poszczególnych kolumn ksigi ................................ 198

Kolumna 1. Liczba porzdkowa ....................................................................... 198

Kolumna 2. Data zdarzenia gospodarczego ...................................................... 199

Kolumna 3. Numer dowodu ksigowego .......................................................... 200

Kolumna 4. i 5. Dane kontrahenta .................................................................. 200

Kolumna 6. Opis zdarzenia gospodarczego....................................................... 200

Kolumna 7. Warto sprzedanych towarów i usug .......................................... 201

Kolumna 8. Pozostae przychody ..................................................................... 201

Kolumna 9. Razem przychód ........................................................................... 202

Kolumna 10. Zakup towarów i materiaów...................................................... 202

Kolumna 11. Koszty uboczne zakupu .............................................................. 205

Kolumna 12. Wynagrodzenia w gotówce i w naturze ....................................... 205

Kolumna 13. Pozostae wydatki....................................................................... 206

S p i s t r e c i

9

Kolumna 15..................................................................................................... 208

Kolumna 16. Uwagi......................................................................................... 208

Korekta zapisów............................................................................................... 209

Ewidencje dodatkowe.............................................................................. 209

Ewidencja przebiegu pojazdu............................................................................ 209

Ewidencja rejestr VAT ..................................................................................... 212

Ewidencja sprzeday ........................................................................................ 212

Ewidencja rodków trwaych oraz wartoci niematerialnych i prawnych .......... 212

Ewidencja wyposaenia.................................................................................... 214

Ewidencja zwrotów .......................................................................................... 215

Inne ewidencje w kantorach i lombardach ....................................................... 215

Podsumowania i zamykanie ksigi.......................................................... 215

Miesiczne podsumowanie ksigi .................................................................... 215

Spis z natury.................................................................................................... 216

Roczne podsumowanie ksigi .......................................................................... 216

ródroczne podsumowanie ksigi..................................................................... 217

Rozdzia 3. Podatek dochodowy ............................................................... 219

Metody rozliczania podatku dochodowego .............................................. 219

Zasady ustalania dochodu ............................................................................... 219

Zasady ogólne: podatek wedug skali podatkowej (progresywny) ...................... 219

Zasada szczególna: podatek liniowy ................................................................. 220

Prawo do podatku liniowego: analizy przypadków............................................ 221

Zasada nieczenia przychodów ....................................................................... 223

Formy pacenia zaliczek na podatek dochodowy...................................... 223

Zaliczki miesiczne ......................................................................................... 223

Zaliczki kwartalne ........................................................................................... 224

Zaliczki uproszczone ....................................................................................... 225

Zwolnienie z zaliczek: kredyt podatkowy ......................................................... 226

Zwolnienie z zaliczek: zawieszenie dziaalnoci ............................................... 227

Obliczanie zaliczek: analiza przypadku ............................................................ 227

Spis z natury........................................................................................... 229

Terminy na spis z natury................................................................................. 229

Zasady sporzdzania spisu............................................................................... 230

Skadniki majtku objte spisem ..................................................................... 231

Metody wyceny w spisie .................................................................................. 232

Cena zakupu a cena nabycia w spisie............................................................... 233

Wycena produkcji w toku ................................................................................ 235

Towary w drodze ............................................................................................. 236

Spis z natury: analiza przypadku...................................................................... 236

Rónica midzy pocztkowym a kocowym spisem......................................... 237

Spis z natury kocowy a zaliczka za grudzie .................................................. 238

Spis na dzie zakoczenia dziaalnoci ............................................................ 238

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

10

Rozliczenie roczne podatku dochodowego ............................................... 239

Zasady ogólne.................................................................................................. 239

Formularze do rozlicze rocznych.................................................................... 239

Wspólne rozliczanie......................................................................................... 242

Odliczenia od dochodu .................................................................................... 242

Odliczenia od podatku ..................................................................................... 245

1% na rzecz OPP.............................................................................................. 246

Nieterminowa patno lub zoenie zeznania ................................................. 246

Rozdzia 4. Skadki ZUS przedsibiorcy................................................... 247

Ubezpieczenia przedsibiorcy.................................................................. 247

Podstawowe zasady i terminy .......................................................................... 247

Program PATNIK .......................................................................................... 248

Opacanie skadek ........................................................................................... 248

Okres ubezpieczenia ........................................................................................ 249

Rodzaje skadek ............................................................................................... 249

Wysoko skadek............................................................................................ 250

Skadki preferencyjne....................................................................................... 252

Przejcie ze skadek preferencyjnych na „peny ZUS” ...................................... 254

Zbieg tytuów do ubezpiecze .......................................................................... 254

Skadki za okres zawieszenia dziaalnoci ........................................................ 256

Skadki za cz miesica................................................................................. 257

Osoby wspópracujce............................................................................. 257

Kto jest osob wspópracujc.......................................................................... 257

Preferencja dla wspópracujcych? ................................................................... 258

Zmiana statusu ............................................................................................... 258

Formularze zgoszeniowe do ZUS-u........................................................ 258

ZFA ................................................................................................................. 258

ZIPA................................................................................................................ 259

ZUA ................................................................................................................ 259

ZZA ................................................................................................................ 260

ZCNA ............................................................................................................. 260

Zmiana nazwiska przedsibiorcy: analiza przypadku ....................................... 260

Stosowanie kodów ZUS-u................................................................................ 260

ZWUA............................................................................................................. 261

Termin przechowywania zgosze ................................................................... 261

Formularze rozliczeniowe do ZUS-u ....................................................... 261

DRA ................................................................................................................ 261

DRA i raporty imienne .................................................................................... 262

Zwolnienie ze skadania deklaracji .................................................................. 262

Korekty deklaracji ............................................................................................ 263

Termin przechowywania deklaracji.................................................................. 263

S p i s t r e c i

11

Refundacja PFRON................................................................................. 263

Zasady refundacji ............................................................................................ 263

Wysoko refundacji ........................................................................................ 263

Ksigowanie refundacji .................................................................................... 264

Potwierdzanie ubezpieczenia zdrowotnego .............................................. 264

Potwierdzenie ubezpieczenia w Polsce ............................................................. 264

Potwierdzenie ubezpieczenia za granic ........................................................... 264

wiadczenia z ZUS-u dla przedsibiorcy ................................................. 265

Zasiki: zasady wspólne ................................................................................... 265

Zasiek chorobowy........................................................................................... 266

wiadczenie rehabilitacyjne ............................................................................. 266

Zasiek macierzyski ....................................................................................... 267

Zasiek opiekuczy .......................................................................................... 267

wiadczenia z ubezpieczenia wypadkowego...................................................... 268

Rozdzia 5. Zatrudnienie pracowników ................................................... 271

Co trzeba wiedzie o zatrudnianiu .......................................................... 271

Zatrudnianie: zagadnienia wstpne.................................................................. 271

Formy zatrudniania ......................................................................................... 271

Niezbdne dokumentacje................................................................................. 272

Zawiadamianie urzdów .................................................................................. 272

Najwaniejsze obowizki pracodawcy .............................................................. 273

Porównanie rónych rodzajów umów...................................................... 273

Umowa o prac................................................................................................ 273

Umowa-zlecenie .............................................................................................. 274

Umowa o dzieo............................................................................................... 275

Karta przychodów pracowników.............................................................. 275

Zasady tworzenia listy pac..................................................................... 276

Przychody pracowników .................................................................................. 276

Obliczanie wynagrodzenia: analiza przypadku ................................................. 277

Podatek dochodowy zatrudnionych ......................................................... 277

Pobieranie zaliczek na PIT............................................................................... 277

Umowa o prac a zaliczka na PIT .................................................................... 278

Umowy cywilnoprawne a zaliczka na PIT........................................................ 279

Rozliczenia roczne ........................................................................................... 279

Skadki i wiadczenia ZUS zatrudnionych .............................................. 280

Zgaszanie zatrudnionych ................................................................................ 280

Zgoszenie czonka rodziny.............................................................................. 281

Finansowanie skadek...................................................................................... 281

Wysokoci i limity skadek .............................................................................. 282

Skadka wypadkowa......................................................................................... 283

Podstawa wymiaru........................................................................................... 284

Odprowadzanie i rozliczanie skadek: zasady ogólne ........................................ 284

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

12

Odprowadzanie skadek od umowy o prac...................................................... 285

Odprowadzanie skadek od umów cywilnoprawnych ....................................... 285

wiadczenia z ZUS-u dla zatrudnionych.......................................................... 286

Kody ZUS-u..................................................................................................... 288

ZUS RMUA .................................................................................................... 288

Wyrejestrowanie .............................................................................................. 289

Rozdzia 6. Podatek VAT ......................................................................... 291

By czy nie by podatnikiem VAT........................................................... 291

Zasady ogólne.................................................................................................. 291

Co jest opodatkowane VAT-em?...................................................................... 291

Transakcje zrównane ze sprzeda................................................................... 292

Co nie podlega pod VAT? ................................................................................ 293

Zakup zomu ................................................................................................... 294

Limit obrotów zwalniajcy z VAT-u ................................................................ 294

Przekroczenie limitu ........................................................................................ 295

Rejestracja VAT-R ........................................................................................... 296

Stawki VAT — kiedy jaka stawka? .................................................................. 297

Podatek VAT naleny, czyli ewidencja sprzeday .................................... 298

Ewidencja sprzeday ........................................................................................ 298

Termin obowizku podatkowego ..................................................................... 298

Szczególne obowizki podatkowe ..................................................................... 299

Termin wystawiania faktur.............................................................................. 299

Faktury korygujce a VAT naleny .................................................................. 300

Zmiany od 1 stycznia 2014 r. .......................................................................... 301

Podatek VAT naliczony, czyli ewidencja zakupów .................................. 302

Podstawowe zasady odliczania ......................................................................... 302

Od czego nie wolno odlicza VAT-u ................................................................ 303

Pozostae zakazy odliczania VAT-u ................................................................. 303

Termin odliczenia VAT-u................................................................................ 304

Zmiany od 1 stycznia 2014 r. .......................................................................... 305

Metoda kasowa....................................................................................... 305

Kto moe stosowa metod kasow ................................................................... 305

VAT naleny w metodzie kasowej ................................................................... 306

Odliczenie VAT-u w metodzie kasowej............................................................ 306

Zmiany od 1 stycznia 2014 r. .......................................................................... 307

Rozliczanie VAT-u wspóczynnikiem ..................................................... 307

Transakcje midzynarodowe a VAT........................................................ 309

Wprowadzenie ................................................................................................. 309

Przeliczanie faktur w walutach ........................................................................ 309

WDT ............................................................................................................... 309

Sprzeda wysykowa ......................................................................................... 310

WNT ............................................................................................................... 311

S p i s t r e c i

13

Eksport towarów.............................................................................................. 311

Import towarów ............................................................................................... 312

Eksport i import usug ..................................................................................... 312

Informacja podsumowujca VAT-UE .............................................................. 315

Kasy fiskalne........................................................................................... 315

Kasa fiskalna — kiedy obowizkowa? .............................................................. 315

Zwolnienia ze stosowania kasy ........................................................................ 316

Kogo nie obowizuj zwolnienia?..................................................................... 317

Obowizki zwizane z kasami fiskalnymi ........................................................ 318

Ulga w podatku VAT na zakup kasy fiskalnej.................................................. 318

Faktura do paragonu ........................................................................................ 319

Zasady rozliczania VAT-u i sporzdzania deklaracji................................ 319

Ewidencje do podatku VAT ............................................................................. 319

Deklaracje i rozliczenie podatku VAT.............................................................. 320

Dodatki .................................................................................................... 323

Akty prawne .................................................................................................... 323

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

14

ROZDZIA 3

Podatek dochodowy

Zasady ustalania podatku dochodowego opisane w tym rozdziale dotycz przed-

sibiorców prowadzcych dziaalno gospodarcz, którzy wybrali dokumentacj

w formie podatkowej ksigi przychodów i rozchodów, czyli nie odnosz si m.in. do

przedsibiorców opacajcych podatek zryczatowany.

Metody rozliczania podatku dochodowego

Zasady ustalania dochodu

Podstawowe zasady ustalania dochodu rocznego z dziaalnoci gospodarczej, dla

podatników prowadzcych ksig podatkow, ustalone s w ustawie o p.d.o.f.

Art. 24.2. U podatników osigajcych dochody z dziaalnoci gospodarczej

i prowadzcych ksigi przychodów i rozchodów dochodem z dziaalnoci jest

rónica pomidzy przychodem w rozumieniu art. 14 a kosztami uzyskania

x

powikszona o rónic pomidzy wartoci remanentu kocowego i po-

cztkowego towarów handlowych, materiaów (surowców) podstawowych

i pomocniczych, pówyrobów, produkcji w toku, wyrobów gotowych,

braków i odpadków, jeeli warto remanentu kocowego jest wysza ni

warto remanentu pocztkowego, lub

x

pomniejszona o rónic pomidzy wartoci remanentu pocztkowego

i kocowego, jeeli warto remanentu pocztkowego jest wysza.

Zasady ogólne: podatek wedug skali podatkowej (progresywny)

Opodatkowanie przychodów z dziaalnoci z zastosowaniem skali podatkowej jest

podstawow metod rozliczania podatku dochodowego, zdefiniowan w ustawie

o p.d.o.f.

Art. 27.1. Podatek dochodowy, z zastrzeeniem art. 29 – 30e pobiera si od pod-

stawy jego obliczenia wedug skali przedstawionej w tabeli 3.1.

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

220

Tabela 3.1. Skala podatkowa

Podstawa obliczenia

podatku w zotych

Podatek wynosi

Do 85 528

18% minus kwota zmniejszajca podatek 556 z 02 gr

Ponad 85 528

14 839 z 02 gr + 32% nadwyki ponad 85 528 z

podstawy opodatkowania (dochodu)

Rozliczanie podatku dochodowego na zasadach ogólnych, czyli z zastosowaniem

skali, bdzie korzystne dla tych podatników, którzy:

x

Przewiduj, e ich roczne dochody (a nie przychody!) nie powinny prze-

kroczy progu podatkowego.

Pomimo osigania dochodu w wysokoci przekraczajcej próg podatkowy mog

rozlicza si wspólnie z maonkiem (który osiga dochody znacznie poniej progu)

lub jako osoba samotnie wychowujca dziecko. W tych przypadkach, kiedy podatnik

ma moliwo wspólnego opodatkowania, sugeruj na pocztku roku obliczy sy-

mulacj na dany rok, aby sprawdzi, czy zastosowanie wspólnego rozliczania fak-

tycznie obniy efektywn stawk podatku poniej progu.

Zasada szczególna: podatek liniowy

Zasady ustalania przychodów i kosztów z zastosowaniem podatku liniowego s

identyczne, jak w przypadku ustalania dochodu rozliczanego na zasadach ogólnych.

W takim przypadku ma zastosowanie inny artyku ustawy o p.d.o.f. oraz stawka

podatku (bez progów podatkowych).

Art. 30c.1. Podatek dochodowy od dochodów z pozarolniczej dziaalnoci go-

spodarczej lub dziaów specjalnych produkcji rolnej uzyskanych przez podatników,

o których mowa w art. 9a ust. 2 lub 7, z zastrzeeniem art. 29, 30 i 30d, wynosi

19% podstawy obliczenia podatku.

Nie wszyscy podatnicy mog wybra t metod, poniewa zgodnie z przepi-

sem ustawy o p.d.o.f.:

Art. 9a.3. Jeeli podatnik, który wybra sposób opodatkowania, o którym mowa

w ust. 2 (podatek liniowy), uzyska z dziaalnoci gospodarczej (…) przychody ze

wiadczenia usug na rzecz byego lub obecnego pracodawcy, odpowiadaj-

cych czynnociom, które podatnik lub co najmniej jeden ze wspólników wy-

konywa lub wykonuje w roku podatkowym — w ramach stosunku pracy lub

spódzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do

opodatkowania w sposób okrelony w art. 30c (podatek liniowy) i jest obowizany

do wpacenia zaliczek od dochodu osignitego od pocztku roku, obliczonych

przy zastosowaniu skali podatkowej, o której mowa w art. 27 ust. 1, oraz odsetek

za zwok od zalegoci z tytuu tych zaliczek.

P o d a t e k d o c h o d o w y

221

A zatem przedsibiorcy, którzy wczeniej wykonywali (ale w tym samym roku

podatkowym) lub wykonuj obecnie te same usugi w ramach prowadzonej dziaal-

noci oraz w ramach stosunku pracy na rzecz byego lub obecnego pracodawcy, nie

mog rozlicza si podatkiem liniowym. Ten przepis powsta z myl o zapobieganiu

przymuszania pracowników do „samozatrudnienia”.

Rozliczanie si podatkiem liniowym jest wymiernie korzystniejsze finansowo,

ale wycznie dla przedsibiorców osigajcych dochody w takiej wysokoci, e roz-

liczane na zasadach ogólnych przekroczyyby znacznie próg podatkowy (85 528 z).

Naley przy tym pamita, e stosowanie podatku liniowego to nie tylko brak progu

podatkowego: „liniowiec” nie ma moliwoci korzystania z wikszoci odlicze i ulg,

tj. kwota wolna od podatku, wspólne rozliczanie, ulgi na dzieci.

Wane: podatnik powinien pamita, e o wyborze metody rozliczania podat-

kiem liniowym musi zawiadomi urzd skarbowy do 20 stycznia lub — dla rozpo-

czynajcych dziaalno — przed dniem osignicia pierwszego przychodu. Zawia-

domienie obowizuje równie na lata nastpne, a wic jeeli podatnik w kolejnym

roku zamierza wróci do rozliczania na zasadach ogólnych, powinien ponownie

zoy zawiadomienie w terminie do 20 stycznia. Metody rozliczania dochodu

(z zastosowaniem skali lub podatkiem liniowym) nie mona zmieni w cigu roku;

w cigu roku podatnik moe jedynie utraci prawo do rozliczania si podatkiem li-

niowym, jeeli wykona usug na rzecz pracodawcy lub byego pracodawcy tosam

z usug wykonywan w ramach stosunku pracy. Zawiadomienie moe by doko-

nane przez CEIDG.

Prawo do podatku liniowego: analizy przypadków

Pierwsze interpretacje dotycz sytuacji, w których prowadzcy dziaalno wykonuje

lub wykonywa usugi na rzecz pracodawcy.

Interpretacja Dyrektora Izby Skarbowej w Katowicach z dnia 16 kwietnia 2012 r.,

sygn. IBPBI/1/415-69/12/ZK

Do dnia 31 grudnia 2011 r. Wnioskodawca by zatrudniony w charakterze han-

dlowca „na etacie”. Od dnia 2 stycznia 2012 r. Wnioskodawca rozpocz prowa-

dzenie dziaalnoci gospodarczej w zakresie handlu oraz wiadczenia usug (myj-

nia samochodowa). Wnioskodawca wskaza, i prawdopodobnym jest, e bdzie

sprzedawa swoje towary byemu pracodawcy. (…) skoro Wnioskodawca w bie-

cym roku nie jest zatrudniony na podstawie umowy o prac u pracodawcy

prowadzcego dziaalno gospodarcz, to wiadczenie w ramach prowadzonej

dziaalnoci gospodarczej na rzecz tego pracodawcy, usug tosamych z czynno-

ciami, które wykonywa w 2011 r. w ramach umowy o prac, nie spowoduje

utraty prawa do opodatkowania uzyskiwanych dochodów w sposób okrelony

w art. 30c ustawy o podatku dochodowym od osób fizycznych. Niezalenie od

powyszego wskaza naley, i sprzeda stanowicych wasno Wnioskodawcy

towarów handlowych byemu pracodawcy nie wypenia przesanek powodu-

jcych utrat prawa do opodatkowania dochodów z prowadzonej dziaalnoci

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

222

gospodarczej „podatkiem liniowym”. Dziaania tego nie sposób bowiem uzna

za wiadczenie usug tosamych z usugami wykonywanymi uprzednio w ramach

stosunku pracy.

Interpretacja Dyrektora Izby Skarbowej w Poznaniu z dnia 12 stycznia 2012 r.,

sygn. ILPB1/415-1185/11-4/IM

Z przedstawionego we wniosku stanu faktycznego wynika, e Wnioskodawczyni

pracuje w szpitalu na 1/10 etatu jako kierownik Oddziau, Jej zadaniem jako

kierownika jest wykonywanie pracy organizacyjno-administracyjnej. W tym

samym Oddziale jest zatrudniona na kontrakcie jako lekarz — wykonuje wic

prac o rónym charakterze. Wobec powyszego nie zachodz okolicznoci, o któ-

rych mowa w art. 9a ust. 3 ww. ustawy o podatku dochodowym od osób fizycz-

nych. Dochody uzyskiwane przez Wnioskodawczyni w 2012 r. w ramach

prowadzonej dziaalnoci gospodarczej (…) bd mogy by opodatkowane 19%

podatkiem liniowym, na zasadach okrelonych w art. 30c ustawy o podatku do-

chodowym od osób fizycznych.

Interpretacja Dyrektora Izby Skarbowej w Poznaniu z dnia 28 maja 2012 r.,

sygn. ILPB1/415-292/12-2/IM

Wnioskodawczyni, uzyskujc przychody z dziaalnoci gospodarczej wykonywa-

nej samodzielnie w roku podatkowym 2012 ze wiadczenia usug na rzecz byego

pracodawcy, odpowiadajcym czynnociom, które w poprzednim roku podatko-

wym wykonywaa u tego samego pracodawcy w oparciu o stosunek pracy roz-

wizany z dniem 30 kwietnia 2011 r., nie traci prawa w roku 2012 do opodatko-

wania w sposób okrelony w art. 30c ustawy o podatku dochodowym od osób

fizycznych i nie jest zobowizana do wpacenia zaliczek od dochodu osignitego

od pocztku roku obliczonych przy zastosowaniu skali podatkowej, o której

mowa w art. 27 ust. 1.

Ostatnia interpretacja dotyczy prawa do rozliczania si podatkiem liniowym

w sytuacji, gdy podatnik na karcie podatkowej (podatku zryczatowanym) utraci

prawo do takiego sposobu opacania podatku.

Interpretacja Dyrektora Izby Skarbowej w odzi z dnia 9 marca 2012 r., sygn.

IPTPB1/415-342/11-5/MD

Utrata warunków do opodatkowania ryczatem od przychodów ewidencjonowa-

nych w formie karty podatkowej w trakcie roku podatkowego, nie daje Wnio-

skodawcy moliwoci opacania w tyme roku podatku dochodowego od docho-

dów uzyskanych z pozarolniczej dziaalnoci gospodarczej wedug stawki 19%

tzw. „podatek liniowy”. Zobowizuje natomiast, poczynajc od dnia, w którym

nastpia utrata tych warunków, do zaprowadzenia ksigi przychodów i rozcho-

dów i opacania podatku dochodowego na zasadach ogólnych, a wic przy zasto-

sowaniu skali podatkowej, na podstawie art. 27 ust. 1 ww. ustawy o podatku do-

chodowym od osób fizycznych.

P o d a t e k d o c h o d o w y

223

Zasada nieczenia przychodów

Zasada nieczenia przychodów uzyskiwanych z rónych róde, a take nieczenia

przychodów opodatkowanych na rónych zasadach, jest jedn z najwaniejszych

zasad rozliczania podatku dochodowego od osób fizycznych. Mówi o tym przepis

ustawy o p.d.o.f.:

Art. 8.1.1a. Przychodów z pozarolniczej dziaalnoci gospodarczej (…), osi-

ganych przez podatników opodatkowanych na zasadach okrelonych w art. 30c

(podatkiem liniowym), nie czy si z pozostaymi przychodami ze róde, z któ-

rych dochód podlega opodatkowaniu wedug skali, o której mowa w art. 27 ust. 1.

Formy pacenia zaliczek na podatek dochodowy

Zaliczki miesiczne

Tak samo jak podstawow (domyln) metod rozliczania podatku dochodowego

jest zastosowanie skali podatkowej z art. 27 ust. 1, tak podstawow (domyln)

form opacania zaliczek na podatek jest opacanie zaliczek miesicznych, zgodnie

z art. 44 ustawy o p.d.o.f. Obliczenie dochodu, stanowicego podstaw obliczenia

zaliczki, jest bardzo proste.

Art. 44.2. Dochodem z dziaalnoci gospodarczej stanowicym podstaw obli-

czenia zaliczki u podatników prowadzcych podatkowe ksigi przychodów i roz-

chodów jest rónica pomidzy wynikajcym z tych ksig przychodem i kosz-

tami jego uzyskania.

Jeeli jednak podatnik na koniec miesica sporzdza remanent towarów,

surowców i materiaów pomocniczych lub naczelnik urzdu skarbowego

zarzdzi sporzdzenie takiego remanentu, dochód ustala si wedug zasad

okrelonych w art. 24 ust. 2.

Oznacza to, e jeeli podatnik nie robi spisu z natury w cigu roku, w obliczeniu

dochodu do zaliczki nie uwzgldnia wartoci ze spisu z natury (ani pocztkowego,

ani kocowego); natomiast jeeli podatnik dokonuje ródrocznego spisu, dochód

oblicza si na zasadach takich, jak przy rocznym zamykaniu ksigi, z uwzgldnie-

niem rónicy pomidzy pocztkowym a aktualnym spisem.

Obliczajc zaliczk na podatek, stosujemy przepisy art. 26, 27, i 27b ustawy

o p.d.o.f., co oznacza, e:

x

Obliczony dochód pomniejsza si o odliczenia od dochodu, wykazywane pó-

niej w zeznaniu rocznym, np. zapacone skadki na ubezpieczenie spoeczne.

x

Do obliczenia zaliczki od dochodu stosujemy skal podatkow (art. 27 ust. 1)

lub podatek liniowy (art. 30c).

x

Obliczony podatek pomniejsza si o odliczenia od podatku, wykazywane

póniej w zeznaniu rocznym, tj. cz zapaconych skadek zdrowotnych.

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

224

Zaliczki na podatek dochodowy ustala si narastajco, co oznacza, e obliczajc

zaliczk nazywan „za kwiecie”, w rzeczywistoci obliczamy dochód za okres

od 1 stycznia do 30 kwietnia, i t zaliczk, wpacan 20 maja, pomniejszamy o za-

liczki nalene za poprzednie miesice (stycze – marzec).

Zaliczki na podatek dochodowy wpaca si w terminie do 20. dnia kadego

miesica za miesic poprzedni i dotyczy to wszystkich miesicy roku, poniewa

od 2012 r. zmienia si zasada opacenia zaliczki za ten ostatni miesic. Do 2011 r.

zaliczk t opacao si w terminie do 20 grudnia (w wysokoci zaliczki za listopad,

tzw. „podwójna zaliczka”), natomiast od 2012 r. zaliczk za grudzie wpaca w ter-

minie do 20 stycznia nastpnego roku podatkowego. Podatnik nie bdzie wpaca

zaliczki za ten ostatni miesic, jeeli przed 20 stycznia zoy zeznanie roczne

oraz dokona zapaty podatku wynikajcego z zeznania rocznego.

Zaliczki kwartalne

Zaliczki mona wpaca w cyklach kwartalnych zamiast w miesicznych. Z przy-

wileju tego, na podstawie art. 44 ust. 3g ustawy o p.d.o.f., mog skorzysta wy-

cznie osoby zaliczajce si do której z poniej wymienionych grup:

x

przedsibiorcy rozpoczynajcy dziaalno gospodarcz;

x

przedsibiorcy, którzy maj status maego podatnika, zgodnie z definicj

w ustawie o p.d.o.f.

Mali podatnicy, chcc wpaca zaliczki na PIT kwartalnie, musz dotrzyma

terminu na zawiadomienie urzdu skarbowego: nie póniej ni do 20 lutego danego

roku. Dla podatników rozpoczynajcych dziaalno termin na zoenie tego zawia-

domienia to dzie poprzedzajcy dzie rozpoczcia dziaalnoci, tzn. nie póniej

ni w dniu uzyskania pierwszego przychodu. Zawiadomienie dotyczy równie lat

nastpnych, a zatem: jeeli podatnik zamierza wróci do zaliczek miesicznych

w kolejnym roku, powinien zoy zawiadomienie o rezygnacji z takiej formy opa-

cania zaliczek. Zawiadomienie skada si w formie pisemnej i moe by zoone

poprzez CEIDG.

Zasady ustalania tych zaliczek s identyczne jak w przypadku zaliczek mie-

sicznych. Rónica dotyczy wycznie terminu wpaty zaliczki: do 20. dnia kadego

miesica nastpujcego po kwartale, za który wpacana jest zaliczka. Zaliczk

za ostatni kwarta roku naley wpaci w terminie do 20 stycznia, przy czym jeeli

podatnik przed tym dniem zoy zeznanie roczne i wpaci kwot podatku wyni-

kajcego z zeznania, to zaliczki za ten ostatni kwarta ju nie trzeba opaca. W za-

kresie terminów wpat zaliczek kwartalnych od 2012 r. nastpiy zmiany analo-

giczne jak w przypadku zaliczek miesicznych (brak „podwójnej zaliczki”).

Niewtpliw zalet stosowania formy kwartalnej opacania zaliczek jest znaczne

wyduenie terminu na ich opacanie. Taka forma polecana jest w szczególnoci

tym podatnikom, którzy stosuj wobec swoich odbiorców bardzo dugie terminy

patnoci. Taka forma ma jednoczenie pewn wad: dziaa tu efekt psychologiczny,

P o d a t e k d o c h o d o w y

225

polegajcy na wraeniu przedsibiorcy, e paci wiksze podatki; wiele osób woli paci

co miesic mniejsz kwot ni du raz na kwarta.

Wane: opacanie zaliczek w formie kwartalnej nie przesuwa terminów mie-

sicznych na umieszczanie zapisów w ksidze podatkowej!

Zaliczki uproszczone

Instytucja zaliczek uproszczonych ustalona jest w art. 44 ust. 6b ustawy o p.d.o.f.

Uproszczenie polega na tym, e podatnik, zamiast oblicza zaliczki co miesic,

opaca zaliczk w staej wysokoci, wynoszcej 1/12 kwoty podatku obliczonego

od dochodu:

1.

wykazanego w zeznaniu rocznym zoonym w roku podatkowym poprzedza-

jcym dany rok podatkowy,

albo

2.

wykazanego w zeznaniu rocznym zoonym w roku podatkowym poprzedza-

jcym dany rok podatkowy o dwa lata — jeeli w zeznaniu, o którym mo-

wa w pkt 1, podatnicy nie wykazali wcale dochodu z dziaalnoci lub by

to dochód w wysokoci niepowodujcej obowizku zapaty podatku.

Jeeli w obu tych zeznaniach rocznych podatnik nie wykaza dochodu lub wyka-

za dochód z dziaalnoci w wysokoci niepowodujcej obowizku zapaty podatku,

nie moe skorzysta z moliwoci opacania zaliczek w uproszczonej formie. Pod-

sumowujc, podatnik moe na rok 2013 zdecydowa si na opacanie zaliczek

uproszczonych:

x

wedug dochodu z zeznania podatkowego za rok 2011, jeeli z tego ze-

znania wynika kwota podatku;

lub

x

wedug dochodu z zeznania podatkowego za rok 2010, jeeli w zeznaniu za

2011 nie wykazano podatku nalenego, a podatek ten by wykazany w zezna-

niu za rok 2010 – wedug dochodu z zeznania podatkowego za rok 2010.

Aby opaca zaliczki uproszczone, podatnik ma obowizek zawiadomi urzd

skarbowy w terminie do 20 lutego danego roku podatkowego. Form uproszczon

stosuje si przez cay rok podatkowy, a zoone zawiadomienie dotyczy równie lat

nastpnych. W tym samym terminie podatnik moe zawiadomi urzd skarbowy

o rezygnacji z uproszczonej formy wpacania zaliczek. Z uproszczonych zaliczek nie

mog skorzysta podatnicy, którzy rozpoczli dziaalno w roku podatkowym

albo w roku poprzedzajcym rok podatkowy; w ich przypadku nie ma przecie

zeznania rocznego, na podstawie którego mona by ustali wysoko uproszczonej

zaliczki.

Zalet opacania zaliczek w formie uproszczonej jest stao kwot wpacanych

zaliczek: podatnik z góry wie, jakie kwoty zaliczek bdzie opaca, od 20 lutego a

do 20 stycznia nastpnego roku. Forma taka moe okaza si równie korzystna

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

226

poprzez przesunicie terminu opacenia podatku, w sytuacji gdy podatnik osiga

w danym roku znacznie wyszy dochód ni w latach poprzednich. Nie poleca si

zaliczek uproszczonych tym podatnikom, którzy przewiduj, e ich dochody w da-

nym roku nie przekrocz dochodu osignitego w roku, wedug którego obliczane s

uproszczone zaliczki.

Zwolnienie z zaliczek: kredyt podatkowy

Preferencja kredytu podatkowego jest ustanowiona w art. 44 ust. 7a i dalszych

ustawy o p.d.o.f. Na czym polega „kredyt podatkowy”, czyli caoroczne zwolnienie

z opacania zaliczek na podatek dochodowy?

x

Kredyt podatkowy to zwolnienie z obowizku pacenia zaliczek wycznie

w jednym roku podatkowym.

x

Z kredytu podatkowego w roku przykadowo 2013 moe skorzysta podatnik,

który rozpocz dziaalno w poprzednim roku, a dziaalno ta trwaa co

najmniej 10 miesicy (czyli rozpocz dziaalno w okresie 1 stycznia –

1 marca 2012 r.). Jeeli podatnik nie spenia tego warunku, poniewa rozpo-

cz dziaalno póniej (pomidzy 2 marca a 31 grudnia 2012 r.), bdzie

móg skorzysta z kredytu podatkowego w roku 2014.

x

Z kredytu podatkowego moe skorzysta podatnik, który w okresie trzech

lat, liczc od koca roku poprzedzajcego rok rozpoczcia dziaalnoci,

nie prowadzi jej samodzielnie lub jako wspólnik spóki osobowej, a take

dziaalnoci takiej nie prowadzi maonek tej osoby, o ile midzy ma-

onkami istniaa w tym czasie wspólno majtkowa.

x

Z kredytu podatkowego moe skorzysta wycznie podatnik, który w roku

poprzedzajcym rok korzystania z tego zwolnienia osign przychód z dzia-

alnoci gospodarczej redniomiesicznie w wysokoci stanowicej rów-

nowarto w zotych kwoty co najmniej 1000 euro, przeliczonej wedug

redniego kursu NBP z ostatniego dnia roku poprzedzajcego rok rozpo-

czcia tej dziaalnoci.

x

Z kredytu podatkowego np. w 2013 r. moe skorzysta wycznie ten may

podatnik, który legitymuje si statusem maego podatnika od dnia rozpoczcia

dziaalnoci do dnia 1 stycznia 2013 r.

x

Z kredytu podatkowego np. w 2013 r. moe skorzysta wycznie podatnik,

który w roku 2012 zatrudnia w kadym miesicu co najmniej 5 osób na

podstawie umowy o prac, w przeliczeniu na pene etaty.

x

Z kredytu podatkowego nie moe skorzysta podatnik, który w dziaalnoci

wykorzystuje skadniki majtku o znacznej wartoci (co najmniej 10 000 euro),

udostpnione nieodpatnie przez osoby zaliczone do I i II grupy podatkowej

w rozumieniu przepisów o podatku od spadków i darowizn, a te skadniki

majtku byy wczeniej wykorzystywane w dziaalnoci gospodarczej pro-

P o d a t e k d o c h o d o w y

227

wadzonej przez te osoby i stanowi ich wasno. Krg osób zaliczanych

do I i II grupy podatkowej opisany jest w podrozdziale „Rozliczanie przy-

chodów”, natomiast zasady przeliczania na zotówki „majtku o znacznej

wartoci” okrelone jest w art. 44 ust. 7d ustawy o p.d.o.f.

x

Z kredytu podatkowego moe skorzysta wycznie podatnik, który zoy

do urzdu skarbowego owiadczenie o korzystaniu z tego zwolnienia, w termi-

nie do dnia 31 stycznia roku podatkowego, w którym podatnik bdzie ko-

rzysta z tego zwolnienia (czyli w przypadku korzystania ze zwolnienia

w roku 2013, naley zoy owiadczenie do 31 stycznia 2013 r.).

x

Z kredytu podatkowego np. w roku 2013 moe skorzysta wycznie podat-

nik, który w roku 2013 jest opodatkowany na zasadach ogólnych, tj. wedug

skali podatkowej.

x

Wszystkie te warunki musz by spenione cznie.

Kredyt podatkowy np. na rok 2013 polega na tym, e za kolejne miesice podat-

nik nie opaca zaliczek na podatek, jak równie nie opaca podatku z zeznania

rocznego, skadanego za rok 2013. Kady kredyt trzeba jednak kiedy spaci: po-

datnik bdzie wykazywa w zeznaniach podatkowych, skadanych za kolejnych

pi lat (2014 – 2018), po 20% kwoty dochodu z dziaalnoci osignitego w roku

2013. W tych kolejnych latach podatnik moe by opodatkowany na zasadach

ogólnych lub podatkiem liniowym. Art. 44 ust. 7g przewiduje list szczególnych

przypadków, których wystpienie powoduje utrat kredytu podatkowego, a art. 44

ust. 7i okrela procedur postpowania i poboru podatku w przypadku tej utraty.

Poniewa okrelenie „kredyt” kojarzy si z opacaniem odsetek i prowizji, warto

nadmieni, e kredyt podatkowy nie jest oprocentowany i nie wie si z ponosze-

niem adnych dodatkowych opat.

Wane: kredyt podatkowy jest pomoc de minimis.

Zwolnienie z zaliczek: zawieszenie dziaalnoci

Równie podatnik, który zawiesi, zgodnie z przepisami, dziaalno gospodarcz,

jest zwolniony z obowizku wpacania zaliczek. Mówi o tym przepis ustawy o p.d.o.f.:

Art. 44.10. Podatnik, o którym mowa w ust. 1 pkt 1, który na podstawie przepi-

sów o swobodzie dziaalnoci gospodarczej zawiesi wykonywanie dziaalnoci

gospodarczej, jest zwolniony, w zakresie tej dziaalnoci, z obowizków wynika-

jcych z ust. 1 pkt 1, ust. 3, 3f, 3g, 6 i 6b (obowizki wpacania zaliczek: mie-

sicznych, kwartalnych, uproszczonych) za okres objty zawieszeniem.

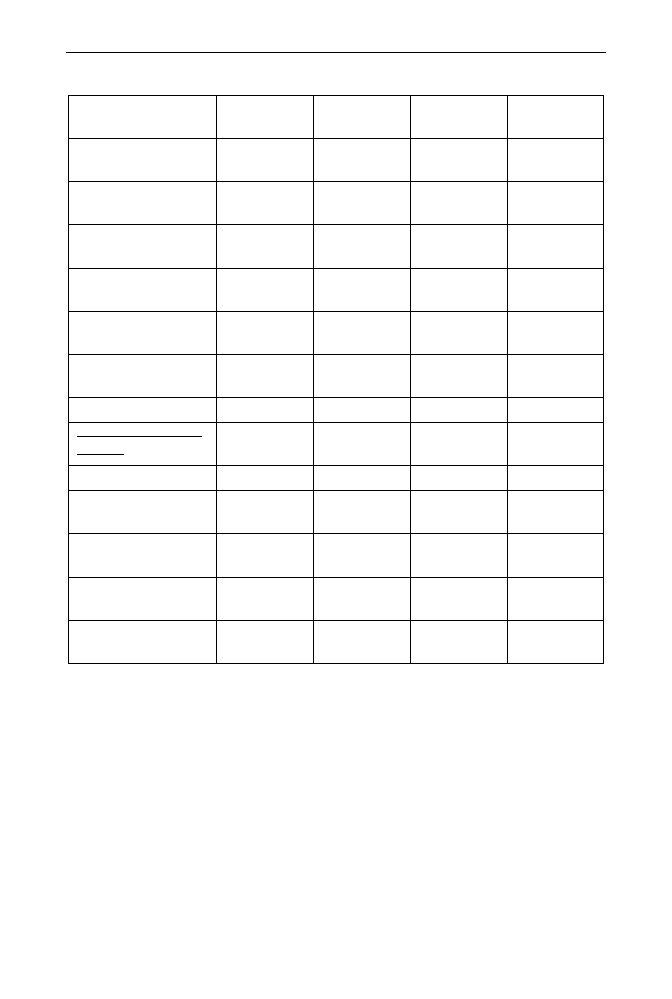

Obliczanie zaliczek: analiza przypadku

Przykad: podatnik prowadzi ksig podatkow. Skadki na ubezpieczenia spo-

eczne ujmuje w kosztach dziaalnoci jako „pozostae wydatki”, a skadk na

ubezpieczenie zdrowotne paci co miesic w kwocie 254,55 z. Podatnik

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

228

rozlicza w roku biecym poow straty z roku 2010. Warto spisu z natury na

dzie 1 stycznia 2012 r. wynosi 0 z. W styczniu podatnik nie wykazuje w obli-

czeniu zaliczki ani skadki zdrowotnej, ani penej kwoty poowy straty z 2010 r.,

ani kwoty zmniejszajcej podatek, poniewa nie osign wystarczajcego do-

chodu. Porównanie obu metod wyranie pokazuje, e podatnik rozliczajcy si

podatkiem liniowym, bdzie opaca wysze zaliczki ni podatnik rozliczajcy si

skal, dopóki nie przekroczy progu podatkowego. Kwota wynikajca ze ródrocz-

nego spisu z natury bdzie korygowa koszty do czasu kolejnego spisu. Zaokrgle-

nie do penych zotych (metod matematyczn) nastpuje w dwóch miejscach:

1. podstawa opodatkowania,

2. ostateczna kwota zaliczki.

Tabela 3.2. Obliczenie zaliczki na PIT wg skali

Obliczenie zaliczki

na PIT wg skali

Stycze

Luty

Marzec

Kwiecie

Przychody w pkpir

narastajco

9600,00

37 000,00

68 525,00

135 125,00

Koszty w pkpir

narastajco

– 8772,35

– 27 998,30

– 31 252,25

– 33 000,33

Dochód w pkpir

narastajco

827,65

9001,70

37 272,75

102 124,67

Spis z natury na

koniec kwartau

999,99

999,99

Minus 50% straty

z roku 2010

– 827,65

– 2045,00

– 2045,00

– 2045,00

Podstawa

opodatkowania

0,00

6957,00

36 228,00

101 080,00

Podatek wg skali

0,00

1252,26

6521,04

20 149,95

Kwota zmniejszajca

podatek

– 556,02

– 556,02

Podatek naliczony

0,00

696,24

5965,02

20 149,95

Skadki zdrowotne

do odliczenia

– 438,38

– 657,57

– 876,76

Podatek pomniejszony

o zdrowotne

0,00

257,86

5307,45

19 273,19

Zaliczki PIT — wpaty

wasne

0,00

0,00

– 258,00

– 5307,00

DO ZAPATY

ZALICZKA NA PIT

0,00

258,00

5049,00

13 966,00

P o d a t e k d o c h o d o w y

229

Tabela 3.3. Obliczenie zaliczki na PIT liniowy

Obliczenie zaliczki

na PIT liniowy

Stycze

Luty

Marzec

Kwiecie

Przychody w pkpir

narastajco

9600,00

37 000,00

68 525,00

135 125,00

Koszty w pkpir

narastajco

– 8772,35

– 27 998,30

– 31 252,25

– 33 000,33

Dochód w pkpir

narastajco

827,65

9001,70

37 272,75

102 124,67

Spis z natury

na koniec kwartau

999,99

999,99

Minus 50% straty

z roku 2010

– 827,65

– 2045,00

– 2045,00

– 2045,00

Podstawa

opodatkowania

0,00

6957,00

36 228,00

101 080,00

Podatek liniowy 19%

0,00

1 321,83

6 883,32

19 205,20

Kwota zmniejszajca

podatek

Podatek naliczony

0,00

1 321,83

6 883,32

19 205,20

Skadki zdrowotne

do odliczenia

0,00

– 438,38

– 657,57

– 876,76

Podatek pomniejszony

o zdrowotne

0,00

883,45

6225,75

18 328,44

Zaliczki PIT — wpaty

wasne

0,00

0,00

– 883,00

– 6226,00

DO ZAPATY

ZALICZKA NA PIT

0,00

883,00

5343,00

12 102,00

Spis z natury

Terminy na spis z natury

Spis z natury jest specyficzn form korygowania kosztów o warto niesprzedanych

zapasów, stosowan wycznie przez podatników prowadzcych podatkow ksig

przychodów i rozchodów. Std wszelkie zasady sporzdzania spisu wynikaj z rozpo-

rzdzenia o pkpir. Podatnik powinien w pierwszej kolejnoci pamita o terminach

dokonywania spisu, zgodnie z wytycznymi § 27 i 28 tego rozporzdzenia:

§ 27.1. Podatnicy s obowizani do sporzdzenia i wpisania do ksigi spisu z na-

tury towarów handlowych, materiaów (surowców) podstawowych i pomocni-

czych, pówyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów,

P

O D A T K O W A K S I G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

230

zwanego dalej „spisem z natury”, na dzie 1 stycznia, na koniec kadego roku

podatkowego, na dzie rozpoczcia dziaalnoci w cigu roku podatkowego,

a take w razie zmiany wspólnika, zmiany proporcji udziaów wspólników

lub likwidacji dziaalnoci.

2. Spis z natury podlega wpisaniu do ksigi take wówczas, gdy osoby prowadzce

dziaalno gospodarcz sporzdzaj go za okresy miesiczne oraz gdy na

podstawie odrbnych przepisów jego sporzdzenie zarzdzi naczelnik

urzdu skarbowego.

§ 28.4. O zamiarze sporzdzenia spisu z natury w innym terminie ni na dzie

1 stycznia, 31 grudnia oraz na dzie rozpoczcia dziaalnoci gospodarczej po-

datnicy s obowizani zawiadomi w formie pisemnej waciwego naczelnika

urzdu skarbowego w terminie co najmniej siedmiu dni przed dat sporzdzenia

tego spisu.

Przedsibiorcy rozpoczynajcy dziaalno dokonuj spisu na dzie rozpoczcia

dziaalnoci. A przedsibiorcy, prowadzcy ju dziaalno, spis z natury sporz-

dzaj zasadniczo raz w roku: spis dokonany na koniec kadego roku podatkowego

jest jednoczenie spisem na dzie 1 stycznia nastpnego roku. Ksiga podatkowa za

kady rok jest otwierana i koczona (przed podsumowaniem do obliczenia dochodu)

spisem z natury.

Spis z natury moe by sporzdzany czciej. Spis z natury moe by zarzdzony

przez organ skarbowy, a niektórzy podatnicy decyduj si na sporzdzanie spisu co

miesic, na zakoczenie miesica, lub co kwarta, na ostatni dzie kwartau. Warto