Niniejszy ebook jest własnością prywatną.

Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani

w jakikolwiek inny sposób reprodukowana, powielana, ani odczytywana

w środkach publicznego przekazu bez pisemnej zgody wydawcy. Zabrania

się jej publicznego udostępniania w Internecie, oraz odsprzedaży zgodnie

regulaminem Wydawnictwa Złote Myśli

© Copyright for Polish edition by

Data: 8.12.2008

Tytuł: Abolicja podatkowa

Autor: Andrzej Pęczak

Wydanie I

ISBN: 978-83-7582-738-5

Projekt okładki: Marzena Osuchowicz

Korekta: Wacław Kozłowski

Skład: Anna Grabka

Internetowe Wydawnictwo Złote Myśli sp. z o.o.

ul. Daszyńskiego 5

44-100 Gliwice

WWW:

EMAIL:

Wszelkie prawa zastrzeżone.

All rights reserved.

SPIS TREŚCI

.............................................................................................5

.....................................................................7

...............................................................9

1. Czy mogę skorzystać z abolicji podatkowej?

...........................................9

2. Kiedy nie mogę skorzystać z abolicji?

..................................................10

3. Jakich dochodów nie obejmuje abolicja?

............................................. 11

...................................................................11

................................................................12

6. Kiedy nie musisz korzystać z abolicji?

................................................. 13

IV. „PAPIERKOWA” ROBOTA KROK PO KROKU

.............................................20

..................................................................20

.............................................................21

.............................................................................23

............................................................................25

.............................................................................29

V. ZWOLNIENIE OD ODPOWIEDZIALNOŚCI KARNO-SKARBOWEJ

VI. ABOLICJA W KOLEJNYCH LATACH

....................................................... 35

VII. USTALENIE PODATKU OD DOCHODÓW W

............................. 36

Krok 1. Ustal miejsce zamieszkania

........................................................36

Krok 2. Dowiedz się, czy jest podpisana umowa o

.................................................................................38

Krok 3. Sprawdź, jaką metodę przewiduje umowa o

.................................................................................39

Krok 4. Oblicz wysokość przychodów zagranicznych

.................................... 40

Krok 5. Odejmij od przychodów diety

..................................................... 40

Krok 6. Przelicz przychody i zapłacony za granicą podatek na złotówki

Krok 7. Odejmij koszty uzyskania przychodów

...........................................44

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

...... 46

Krok 9. Wypełnij odpowiedni formularz zeznania rocznego

............................52

Krok 10. Dołącz wymagane załączniki

..................................................... 52

VIII. PUŁAPKI, NA KTÓRE MUSISZ UWAŻAĆ, BY NIE STRACIĆ

A. Podatek od odsetek bankowych zgromadzonych na

..... 53

..................................................................57

C. Rozliczenie małżonków... po rozwodzie

...............................................61

IX. NIP. ABOLICJA WRAZ Z WNIOSKIEM O

..................................63

X. WYPEŁNIANIE WNIOSKU I OŚWIADCZENIA – KROK PO KROKU OD A DO G

......... 64

XI. O TYM TRZEBA KONIECZNIE PAMIĘTAĆ!

.................................................69

.............................................................................71

......................................................................................88

.....................................................................................90

...........................................................................90

Koszty uzyskania przychodów ze stosunku pracy I stosunków pokrewnych

......91

Pełny tekst ustawy abolicyjnej

..........................................................93

Inne przepisy, formularze dostępne on-line

........................................103

Informator dla podatników ministerstwa Finansów

................................ 105

....................................................................................105

..............................................................106

Konsultacje:

radca prawny Agnieszka Piwek z Kancelarii

Radcy Prawnego w Łodzi

Jacek Pęczak, Biuro Konsultingowe FINAL

w Turku

Anna Stasiak, Audyt i doradztwo

księgowo-podatkowe, Łódź

ABOLICJA PODATKOWA — Andrzej Pęczak

I. Wstęp

●

str. 5

I.

I.

WSTĘP

WSTĘP

Drogi Czytelniku!

Książka, którą oddaję w Twoje ręce powstała z myślą o tym, by ułatwić

Tobie skorzystanie z możliwości, jaką daje ustawa abolicyjna, czyli

uzyskać zwrot zapłaconego podatku, zwolnienie z obowiązku zapłacenia

zaległego podatku lub płacenia takiego podatku w przyszłości.

Przeznaczona jest nie tylko dla osób, które wróciły już do Polski, ale

także dla tych, które planują powrót w najbliższych pięciu latach.

Poradnik ma na celu pomóc przejść przez procedurę składania wniosku,

pokazać krok po kroku, jak prawidłowo wyliczyć podatek i wypełnić

roczne zeznania podatkowe. Dodatkowo powiem, jak uniknąć kłopotów,

które mogłyby wynikać z niezrozumienia lub nieznajomości wszystkich

aspektów związanych z podjęciem decyzji o rozliczeniu zaległych

zobowiązań podatkowych w zgodzie z ustawą oraz uniknąć pułapek,

które mogą wiele kosztować.

Zanim jednak podejmiesz decyzję o skorzystaniu z zapisów Ustawy

powinieneś przyjrzeć się jej bliżej i odpowiedzieć sobie na wiele

istotnych pytań.

To, co wyróżnia tę publikację to, czytelny układ treści, rozbudowany

słownik pojęć, których znaczenie powinieneś znać, by zrozumieć

podstawowe zagadnienia związane z płaceniem podatków czy rozdział

dotyczący pułapek i błędów, na które musisz uważać by nie stracić.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

I. Wstęp

●

str. 6

Lecz to jeszcze nie wszystko…

Jeżeli nie czujesz się na siłach, by samodzielnie wypełnić wniosek czy

zeznania podatkowe napisz na adres

W odpowiedzi prześlę kontakt do osoby u której uzyskasz profesjonalną

pomoc. Będziesz mógł także wziąć udział w szkoleniu lub kursie

połączonym z możliwością uzyskania odpowiedzi na indywidualne

pytania.

Wszystkim zapominalskim proponuję możliwość skorzystania z usługi

regularnego informowania o zbliżającej się dacie złożenia deklaracji

podatkowej.

Dostaniesz także dodatkowy BONUS w postaci dostępu do specjalnej

wersji biuletynu i bloga, w której znajdziesz aktualności dotyczące

tematu abolicji.

Dziękuję za zakup i życzę wiele zadowolenia z decyzji o powrocie do

Polski!

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

II. Definicja i cel ustawy

●

str. 7

II. DEFINICJA I CEL USTAWY

II. DEFINICJA I CEL USTAWY

Jak podają słowniki języka polskiego:

„Abolicja to odstąpienie od ścigania czynu karalnego”

Polska Wikipedia definiuje abolicję tak:

W przypadku abolicji podatkowej mówi się, że jest to „darowanie

podatnikom zatajonych należności podatkowych, w zamian za przyzna-

nie się i dokonanie wpłaty części ujawnionych oszustw podatkowych”.

Jest to akt prawny o charakterze ogólnym, adresowany do nieokreślo-

nego kręgu osób.

W tym przypadku jest to umorzenie zaległości podatkowej w wysokości

stanowiącej różnicę między

nania a kwotą odpowiadającą podatkowi obliczonemu za ten rok przy

zastosowaniu

W Ustawie o szczególnych rozwiązaniach dla podatników uzyskujących

niektóre przychody poza terytorium Rzeczypospolitej Polskiej, nie

chodzi tylko o darowanie podatnikom zapłaty zaległego podatku lecz

przede wszystkim zrównanie obciążenia podatkowego osób pracujących

poza granicami Polski, poprzez zlikwidowanie niekorzystnych (z punktu

widzenia polskich podatników) skutków umów o unikaniu podwójnego

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

II. Definicja i cel ustawy

●

str. 8

opodatkowania, które przed laty Polska zawarła z niektórymi krajami.

Dotychczasowe przepisy prowadziły do różnego traktowania na gruncie

polskiego prawa podatkowego osób fizycznych, będących polskimi

rezydentami, wykonujących tożsamą działalność za granicą.

Naruszało to także art. 32 Konstytucji RP - zasadę równości wobec

prawa.

Celem ustawy o abolicji była zmiana tej sytuacji zaś istotą abolicji

podatkowej było stworzenie rozwiązania polegającego na usunięciu

różnic w zakresie traktowania polskich rezydentów uzyskujących

dochody z określonych źródeł przychodów położonych poza Polską.

Dotyczy to zarówno przeszłości (umorzenie i zwrot), jak i przyszłości

(ulga w PIT).

Osoby, których interesuje idea i historia powstania pomysłu darowania

podatnikom zatajonych należności podatkowych, zapraszam na stronę

wikipedii -

http://pl.wikipedia.org/wiki/Abolicja_podatkowa

innych źródeł opisujących ten temat.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

III. Abolicja w kilku krokach

●

str. 9

III. ABOLICJA W KILKU KROKACH

III. ABOLICJA W KILKU KROKACH

Od dnia 6 sierpnia 2008 r. obowiązuje ustawa o szczególnych roz-

wiązaniach dla podatników uzyskujących niektóre przychody poza

terytorium Rzeczypospolitej Polskiej, której celem jest zmniejszenie

obciążeń podatkowych osób powracających do kraju

(Dz. U. z 2008 r. Nr 143 poz. 894).

Zanim podejmiesz decyzję o złożeniu wniosku do

proszę, odpowiedz sobie na postawione poniżej pytania.

Pomoże to uniknąć kłopotów, które mogłyby wynikać z niezrozumienia

lub nieznajomości wszystkich aspektów związanych z podjęciem decyzji

o rozliczeniu zaległych zobowiązań podatkowych w zgodzie z ustawą.

1. CZY MOGĘ SKORZYSTAĆ Z ABOLICJI PODATKOWEJ?

mówi, że ustawę stosuje się do

(osoby fizycznej), który przynajmniej w jednym

w okresie od 2002 roku do 2007 roku, podlegał

, do których miał zastoso-

wanie art. 27 ust. 9 albo 9a ustawy o podatku dochodowym od osób

fizycznych.

Z abolicji podatkowej mogą skorzystać osoby, które:

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

1. Czy mogę skorzystać z abolicji podatkowej?

●

str. 10

1) przynajmniej w jednym roku podatkowym, w okresie od 2002 roku do

2007 roku, podlegały

nieograniczonemu obowiązkowi podatkowemu

2) uzyskiwały w podanych latach przychody z pracy w krajach, z którymi

Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania

(patrz

), do których zastosowanie miała

, ale także tych z którymi nie podpisano takiej umowy

jeśli kraj ten nie znajduje się na liście tzw. rajów podatkowych (patrz:

Ten ostatni punkt jest szczególnie ważny, gdy od tego, czy byłeś/byłaś

polskim rezydentem podatkowym zależy konieczność złożenia wniosku

o abolicję lub brak potrzeby korzystania z zapisów ustawy.

2. KIEDY NIE MOGĘ SKORZYSTAĆ Z ABOLICJI?

ustawy abolicyjnej wyklucza możliwość zastosowania

regulacji zawartych w ustawie w odniesieniu do przychodów

uzyskiwanych w krajach i terytoriach wymienionych w rozporządzeniu

wydanym na podstawie

ustawy o podatku dochodowym od

osób fizycznych oraz w rozporządzeniu wydanym na podstawie

ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, z późn. zm.).

Dotyczy krajów, które stosują nieuczciwą konkurencję podatkową

(tzw. raje podatkowe (patrz:

).

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

3. Jakich dochodów nie obejmuje abolicja?

●

str. 11

3. JAKICH DOCHODÓW NIE OBEJMUJE ABOLICJA?

Abolicja nie ma zastosowania do zagranicznych rent czy emerytur,

dochodów z kapitałów pieniężnych (np. odsetek na zagranicznych

kontach bankowych), dochodów z tyt. najmu, dzierżawy i innych umów

o podobnym charakterze.

4. O CO MOGĘ SIĘ UBIEGAĆ?

W zależności od tego, czy podatnik rozliczył się w polskim urzędzie

skarbowym, czy nie dopełnił tego obowiązku, czy ujawnił całe dochody,

czy tylko ich część, ustawa za lata 2002-2007 przewiduje trzy

rozwiązania:

1. Uzyskać umorzenie zaległości podatkowej.

2. Uzyskać zwrot części podatku

3. Uzyskać umorzenie zaległości podatkowej i zwrot podatku

1. Jeżeli podatnik nie rozliczył się z dochodów z pracy za granicą

w polskim urzędzie skarbowym może uzyskać umorzenie zaległości

podatkowej w podatku dochodowym od osób fizycznych za dany rok

podatkowy.

Wysokość umorzenia stanowi różnicę między

wynikającym z zeznania podatkowego albo z decyzji określającej wyso-

kość zobowiązania podatkowego, a kwotą odpowiadającą podatkowi

obliczonemu za ten rok podatkowy przy zastosowaniu do uzyskanych za

granicą przychodów z pracy

metody wyłączenia z progresją.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. O co mogę się ubiegać?

●

str. 12

2. Jeśli podatnik rozliczył się z dochodów z pracy za granicą w polskim

urzędzie skarbowym i odprowadził podatek może uzyskać zwrot części

podatku stanowiący różnicę między podatkiem należnym wynikającym

z zeznania podatkowego albo z decyzji określającej wysokość zobowią-

zania podatkowego, a kwotą odpowiadającą podatkowi obliczonemu za

dany rok podatkowy przy zastosowaniu do uzyskanych za granicą przy-

chodów z pracy metody wyłączenia z progresją.

3. Jeśli podatnik rozliczył się tylko z części dochodów z pracy za granicą

w polskim urzędzie skarbowym lub rozliczył całość tych dochodów, ale

odprowadził tylko część podatku może uzyskać umorzenie zaległości

podatkowej i zwrot podatku.

Łączna kwota umorzonej zaległości podatkowej i zwrotu podatku nie

może przekroczyć kwoty stanowiącej różnicę między podatkiem należ-

nym wynikającym z zeznania podatkowego albo z decyzji określającej

wysokość zobowiązania podatkowego, a kwotą odpowiadającą podat-

kowi obliczonemu za ten rok podatkowy przy zastosowaniu do uzyska-

nych za granicą przychodów z pracy metody wyłączenia z progresją.

5. KTO MOŻE ZŁOŻYĆ WNIOSEK?

Wniosek może złożyć:

➔

podatnik,

➔

małżonek podatnika, jeśli za rok podatkowy, za który składany

jest wniosek, złożył z podatnikiem w ustawowym terminie

wspólne zeznanie podatkowe,

➔

pełnomocnik podatnika lub pełnomocnik jego małżonka.

Wniosek może być również złożony wspólnie przez małżonków, jeśli za

rok podatkowy, za który składany jest wniosek złożyli w ustawowym

terminie wspólne zeznanie podatkowe.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 13

6. KIEDY NIE MUSISZ KORZYSTAĆ Z ABOLICJI?

CZTERY sposoby na uniknięcie zapłaty zaległego podatku w Polsce.

1. Pierwszym sposobem jest udowodnienie polskiemu fiskusowi, że

znajdowało się od 2002 r. w innym kraju. Niestety, dowodzenie tego

było i jest powodem wielu sporów pomiędzy podatnikami a organami

podatkowymi. Pojęcie miejsca zamieszkania można próbować roz-

strzygać

na gruncie Umowy Modelowej OECD.

W sytuacjach wątpliwych

warto rozważyć skorzystanie z abolicji podatkowej.

certyfikatu rezydencji podatkowej

administracji podatkowej lub bycie rezydentem innego kraju w zgo-

dzie z zasadami określonymi w polskich przepisach podatkowych oraz

umowach o unikaniu podwójnego opodatkowania. Takie osoby nie muszą

występować z wnioskiem o abolicję jeżeli spełniają warunki

3. Trzecim sposobem na uniknięcie zapłaty podatku od dochodów uzys-

kiwanych w latach 2002 – 2007 jest skorzystanie z abolicji podatkowej.

Ustawa abolicyjna przewiduje trzy warianty pomocy podatnikom:

➔

zwolnienie z obowiązku zapłacenia podatku

➔

zwrot zapłaconego podatku

➔

zwolnienie z podatku od zagranicznych dochodów

w przyszłości

choć jedynie w przypadku pierwszego z wyżej wymienionych rodzajów

ulg podatkowych można mówić o abolicji podatkowej sensu stricto

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 14

4. Czwartym, powrót z emigracji za max. 5 lat, kiedy zobowiązania

podatkowe ulegną przedawnieniu. Określony powyżej zakres czasowy

wynika z postanowień art. 70 § 1 ustawy

Na podstawie tego przepisu zobowiązanie podatkowe przedawnia się

z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upły-

nął termin płatności podatku. Ustawa obejmuje zatem jedynie zobowią-

zanie podatkowe, które nie uległo jeszcze przedawnieniu. Z końcem

2007 r. przedawniły się zobowiązania podatkowe dotyczące 2001 r.

Pierwszym rokiem podatkowym, który można ująć w regulacji, jest

zatem rok 2002. Z kolei końcowa data zawarta w przepisie, tj. rok 2007

wynika z faktu upływu terminu płatności podatku (okres rozliczeniowy

za ten rok kończy się z dniem 30 kwietnia 2008 r.).

PYTANIA

Czy w Polsce obowiązuje wzór certyfikatu rezydencji podatkowej?

Polskie przepisy podatkowe nie określają szczególnej formy wyda-

nia certyfikatu rezydencji dla potwierdzenia przebywania przez

podatników w innej rezydencji podatkowej niż terytorium RP.

Z treści takiego certyfikatu musi jednak jednoznacznie wynikać

miejsce zamieszkania lub siedziba podatnika oraz musi być ozna-

czona władza podatkowa, przez którą certyfikat został wydany.

Dokument ten powinien być przetłumaczony na język polski przez

tłumacza przysięgłego.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 15

Większość państw wprowadziło jednak wzory certyfikatów. W Pols-

ce przykładowo obowiązuje wzór wprowadzony rozporządzeniem

Ministra Finansów z dnia 5 kwietnia 2007 r. w sprawie wzorów zaś-

wiadczeń o miejscu zamieszkania lub siedzibie dla celów podatko-

wych wydawanych przez organy podatkowe (Dz. U. nr 72, poz. 482)

Pod adresem

http://isip.sejm.gov.pl/servlet/Search?todo=open&id=WDU200707

20482

znajduje się wzór zaświadczenia.

Jeżeli zapłaciłem podatek od dochodów zagranicznych uzyskanych

w 2001 r. i latach poprzednich, czy mogę uzyskać jego zwrot?

Nie.

Jeżeli nie zapłaciłem podatku od dochodów zagranicznych uzyskanych

w 2001 r. i latach poprzednich, czy muszę to zrobić teraz?

Nie. Osoby, które nie zapłaciły podatku z uzyskanych dochodów

sprzed 2002 r. są zwolnione z podatku z powodu przedawnienia

obowiązku jego zapłaty.

Proszę jednak pamiętać, że organy podatkowe mogą żądać

udowodnienia źródła pochodzenia środków finansowych i wydat-

ków, które nie znajdują pokrycia w dochodach wykazanych

w składa-nych deklaracjach podatkowych.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 16

Czy będę mógł skorzystać z abolicji podatkowej, jeżeli od 2006 r.

przeniosłem swoją rezydencję do Wielkiej Brytanii (złożyłem druk NIP-

3)? Czy jeżeli przeniosę ją z powrotem do Polski do końca 2007 r. będę

uprawniony do skorzystania z regulacji ustawy abolicyjnej?

Nie będzie takiej potrzeby, gdyż w 2006 r. nie miał Pan miejsca

zamieszkania w Polsce, więc nie podlega Pan za ten rok obowią-

zkowi podatkowemu.

Od 2007 r. obowiązuje umowa z Wielką Brytanią o unikaniu pod-

wójnego opodatkowania przewidująca metodę wyłączenia z prog-

resją, tak więc dochody uzyskane za granicą w 2007 r. nie są już

objęte abolicją.

W marcu 2005 r. wyjechałem do Anglii. W grudniu 2005 r. wróciłem do

Polski, aby się ożenić, po czym po dwóch tygodniach wyjechałem już

razem z żoną ponownie do Anglii, gdzie pozostajemy do tej pory. Nie

mamy sprecyzowanych planów, co do powrotu. Czy możemy korzystać

z abolicji? Jeśli tak to, za jaki okres?

Z abolicji mogą skorzystać podatnicy, którzy przynajmniej w jednym

roku w latach 2002 – 2007 podlegali w Polsce

i osiągali w tym czasie dochody za

granicą. Do końca 2005 r. osoby które miały „

” w Polsce nawet jeśli przejściowo przebywały za granicą

podlegały temu obowiązkowi.

Dopiero od 2006 r. przeniósł Pan swoje centrum interesów życio-

wych, którym była nowa rodzina do Anglii. W takiej sytuacji może

Pan skorzystać z abolicji za 2005 r.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 17

W 2006 r. natomiast nie miał Pan już miejsca zamieszkania w Pol-

sce, więc nie podlega Pan za ten rok obowiązkowi podatkowemu.

Od 2007 r. obowiązuje umowa z Wielką Brytanią o unikaniu

podwójnego opodatkowania przewidująca metodę wyłączenia

z progresją, tak więc dochody z 2007 r. nie są już objęte abolicją.

W 2005 r. wyjechałem do Anglii. W 2006 r. uzyskałem rozwód, mam z tego

związku trójkę dzieci. W tym samym roku uzyskałem także status

rezydenta podatkowego w Wielkiej Brytanii.. W Anglii poznałem obecną

żonę, którą poślubiłem w sierpniu 2008 r. W Anglii w 2006 i 2007 r. urodzi-

ło się nam dwoje dzieci. W Polsce posiadałem meldunek i konta bankowe.

W lipcu 2008 r. postanowiliśmy wrócić do Polski. Czy abolicja nas dotyczy?

O tym, czy za 2005 rok podatnik będzie mógł skorzystać z abolicji

podatkowej przesądzi treść umowy o unikaniu podwójnego opodat-

kowania – gdzie w świetle jej postanowień podatnik miał stałe

miejsce zamieszkania ewentualnie centrum interesów życiowych.

W roku 2006 i 2007 ze względu na fakt posiadania rezydencji po-

datkowej i w oparciu o postanowienia umowy o unikaniu podwój-

nego opodatkowania, wskazać należy, że podatnik nie miał obowiąz-

ku rozliczenia się z polskim fiskusem. Za rok 2008 obowiązywać

będzie ulga podatkowa wprowadzona w ustawie o PIT. Fakt posiada-

nia meldunku i konta bankowego w Polsce w przypadku osiągania

dochodów wyłącznie za granicą nie ma znaczenia.

Należy pamiętać, że zasada ogólna jest taka, by w sytuacjach

spornych złożyć wniosek o abolicję podatkową lub kierować się

umową o unikaniu podwójnego opodatkowania. Cennych wskazówek

udzielą w tym przypadku także doradcy podatkowi lub prawnicy.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 18

Wyjechałem z żoną do USA w styczniu 2002 r., likwidując całkowicie

swój majątek w Polsce. W latach 2002 – 2006 przebywaliśmy wyłącznie

w USA. Zgodnie z uzyskanymi opiniami prawnymi oraz certyfikatami

rezydencji podatkowej byliśmy wówczas rezydentami USA. W Polsce

pozostały meldunek (przemeldowanie do rodziców) oraz konto bankowe

obsługujące kontynuowane fundusze emerytalne założone w 1999 r.

w trzecim filarze ubezpieczeń społecznych. W styczniu 2007 r. postano-

wiliśmy jednak wrócić do Polski. Czy abolicja nas dotyczy?

Dochody z pracy w Stanach Zjednoczonych są opodatkowane

z zastosowaniem metody proporcjonalnego odliczenia

(poza docho-

dami marynarzy, które podlegają zwolnieniu podatkowemu). Moim

zdaniem małżonkowie nie mieli w Polsce nieograniczonego obo-

wiązku podatkowego w latach 2002 – 2007, dlatego nie mogą ani

nie powinni korzystać z ustawy abolicyjnej.

Ich dochody z pracy w Stanach Zjednoczonych nie powinny podle-

gać opodatkowaniu w Polsce.

Uzyskałem dochód w 2008 roku z pracy za granicą. Czy mogę skorzystać

z abolicji?

Jeżeli uzyskujesz w tym roku dochody z pracy za granicą to nie

możesz skorzystać z abolicji, a tylko z nowej ulgi podatkowej.

Wyjdzie w sumie na to samo, bowiem będzie można odliczyć sobie

od podatku kwotę stanowiącą różnicę między podatkiem obliczo-

nym zgodnie z niekorzystną metodą proporcjonalnego odliczenia,

a podatkiem obliczonym

todą korzystną).

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

6. Kiedy nie musisz korzystać z abolicji?

●

str. 19

Ulga ta została wprowadzona do ustawy o PIT i ustawy o ryczałcie

ewidencjonowanym art. 14 i

art. 15 ustawy z dnia 25 lipca 2008 r.

o szczególnych rozwiązaniach dla podatników uzyskujących nie-

które przychody poza terytorium Rzeczypospolitej Polskiej (Dz. U.

Nr 143, poz. 894.)

Czy posiadanie paszportu innego kraju lub certyfikatu rezydencji

podatkowej powoduje automatycznie zmianę rezydencji?

jesteśmy obywatelem także innego kraju organy podatkowe mogą

interpretować fakty na rzecz fiskusa.

Tak samo może być w przypadku osoby posiadającej certyfikat

rezydencji podatkowej. Zdarzają się przypadki podwójnej rezy-

dencji. W takiej sytuacji rozstrzyga treść umowy o unikaniu

podwójnego opodatkowania.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

IV. „Papierkowa” robota krok po kroku

●

str. 20

IV. „PAPIERKOWA” ROBOTA KROK PO KROKU

IV. „PAPIERKOWA” ROBOTA KROK PO KROKU

1. WNIOSEK I OŚWIADCZENIE

Chcąc skorzystać z abolicji podatnik musi złożyć w swoim urzędzie

skarbowym „wniosek o umorzenie zaległości podatkowej oraz zwrot

podatku dochodowego” – formularz PIT-AZ za każdy rok podatkowy,

którego dotyczyć ma abolicja!

Do wniosku trzeba dołączyć formularz AZ-O, czyli „oświadczenie

potwierdzające uzyskanie przychodu z pracy oraz zapłatę podatku za

granicą”.

Formularze do wypełnienia możesz pobrać ze strony Ministerstwa

Finansów:

http://www.mf.gov.pl/dokument.php?const=3&dzial=151&id=2773

WAŻNE!

Jeżeli podatnik uzyskiwał przychody z pracy w więcej niż dwóch

krajach (w danym roku podatkowym) musi złożyć kolejny wniosek.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

2. Roczne zeznanie podatkowe

●

str. 21

2. ROCZNE ZEZNANIE PODATKOWE

Do Wniosku i Oświadczenia należy dołączyć roczne zeznanie podatkowe

za każdy rok, którego dotyczyć ma abolicja. Jeżeli podatnik nie złożył

wcześniej takiego zeznania, musi zrobić to na formularzu np.

Jeżeli złożył zeznanie (PIT), ale nie wykazał w nim zagranicznych

dochodów, musi złożyć korektę uwzględniając te dochody.

W przypadku, kiedy podatnik składał PIT-36, korektę zeznania rocznego

za dany rok składa się na właściwym formularzu PIT-36.

Jednocześnie wskazane jest uzasadnienie na piśmie przyczynę korekty.

Jest to opis błędu, jaki popełnił podatnik składając pierwotne zeznanie

oraz opis działań podjętych w celu usunięcia błędu.

Podatnik składa zatem korektę PIT- 36 wraz z pisemnym uzasadnieniem

przyczyn złożenia korekty.

Jeżeli posiadałeś konto bankowe za granicą, na którym uzyskiwałeś

wpływy z odsetek bankowych, a nie zapłaciłeś w Polsce podatku od tych

odsetek, należy wykazać w zeznaniu kwotę podatku, jaką powinieneś

odprowadzić i po doliczeniu odsetek za zwłokę od zaległości podat-

kowych (których nie wykazujesz w zeznaniu) wpłacić do właściwego

urzędu wyliczoną kwotę za każdy rok podatkowy tejże zwłoki.

To pozwoli uniknąć kary za nieodprowadzenie podatku w terminie.

Ważne wskazówki w tym temacie znajdziesz w

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

2. Roczne zeznanie podatkowe

●

str. 22

Należy pamiętać!

Do prawidłowego wypełnienia deklaracji potrzebne jest posiadanie

dokumentów potwierdzających zagraniczne dochody oraz fakt

zapłacenia podatku w kraju, w którym podatnik je uzyskał.

Podatnik jest obowiązany do przechowywania pasków płacowych

w niektórych krajach zwanych payslipami oraz innych dokumentów

potwierdzających uzyskanie przychodów z pracy i zapłatę podatku za

granicą (np. zagraniczne zeznania podatkowe, druki przelewów podatku

zapłaconego za granicą) do czasu upływu terminu przedawnienia

zobowiązania podatkowego za rok podatkowy, którego dotyczy wniosek

o abolicję.

Zobowiązanie podatkowe w podatku dochodowym od osób fizycznych

przedawnia się z upływem pięciu lat, licząc od końca roku

kalendarzowego, w którym upłynął termin płatności podatku.

Jeżeli np. podatnik uzyskał dochody w 2003 roku, które należało

rozliczyć i zapłacić od nich podatek do końca kwietnia 2004 r. to

oznacza, że zagraniczne dokumenty musi przechowywać do końca 2009

roku. Dokumenty za 2007 r. – do końca 2013 r.

Trzeba pamiętać, że do upływu okresu przedawnienia zobowiązania

podatkowego urząd skarbowy może zweryfikować swoją decyzje

o umorzeniu lub zwrocie podatku. Weryfikacja taka może odbywać się

w formie wznowienia postępowania przez organ, który wydał w sprawie

decyzję.

O sposobie wyliczania dochodu przeczytasz w

Propozycję pomocy przy rozliczeniu zagranicznych dochodów i wypeł-

nieniu deklaracji podatkowej znajdziesz w rozdziale

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

2. Roczne zeznanie podatkowe

●

str. 23

WAŻNE!

Nie należy dołączać do wniosku dokumentów potwierdzających

uzyskanie przychodów z pracy i zapłatę podatku za granicą –

należy je jednak przechowywać do czasu upływu terminu prze-

dawnienia zobowiązania podatkowego za rok podatkowy, którego

dotyczy wniosek.

Wniosek należy wypełnić starannie. Fiskus może odrzucić źle

wypełniony wniosek i wykorzystać zawarte w nim informacje

przeciwko podatnikowi. Wniosek PIT-AZ nie podlega czynnościom

sprawdzającym. Nie jest to bowiem deklaracja podatkowa, lecz

wniosek o wszczęcie postępowania podatkowego.

3. WAŻNE TERMINY

Wniosek oraz Oświadczenie wraz z dokumentami należy złożyć we

Ostatecznym terminem złożenia wniosku abolicyjnego za lata 2002-2007

upływa 6 lutego 2009 r. czyli zgodnie z ustawą 6 miesięcy od dnia jej

ogłoszenia (6 sierpnia 2008 r.)

Wniosek należy złożyć do naczelnika urzędu skarbowego właściwego:

➔

według miejsca zamieszkania podatnika w dniu złożenia wniosku,

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

3. Ważne terminy

●

str. 24

➔

według ostatniego miejsca zamieszkania podatnika na terytorium

Polski, w przypadku, gdy zamieszkanie na terytorium Polski ustało

przed dniem złożenia wniosku.

➔

ze względu na miejsce zamieszkania przynajmniej jednego

z małżonków, w przypadku wspólnego wniosku małżonków mają-

cych różne miejsca zamieszkania,

Można także złożyć w urzędzie konsularnym, a ten przekaże dokumenty

fiskusowi.

Należy pamiętać

Nawet jednodniowe spóźnienie ze złożeniem wniosku uniemożliwi

podatnikowi skorzystanie z abolicji! Terminu na złożenie wniosku nie

będzie można przywrócić, nawet, jeśli podatnik nie ponosi winy za

opóźnienie.

Ten, kto spóźni się nie tylko nie skorzysta z abolicji, ale złoży

jednocześnie na siebie donos do fiskusa. Składając taki wniosek

przekaże on bowiem organom podatkowym wiedzę na temat wysokości

nierozliczonych w Polsce dochodów. Dzięki temu fiskus będzie mógł

rozpocząć egzekucję należnych podatków, poczynając od ściągnięcia

należności głównej wraz z odsetkami, na sankcjach wynikających

z kodeksu karnego skarbowego kończąc.

Wysyłając dokumenty za pośrednictwem Poczty Polskiej o przyjęciu

wniosku decyduje data stempla pocztowego. W innym przypadku dniem

złożenia wniosku abolicyjnego jest dzień otrzymania go przez urząd!

Wyjątkowo można nadać list w polskim konsulacie, wtedy dniem

złożenia wniosku jest dzień nadania listu.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. Decyzja urzędu

●

str. 25

4. DECYZJA URZĘDU

Na podstawie prawidłowo złożonego wniosku naczelnik urzędu

skarbowego wyda decyzję, w której określi wysokość:

•

umorzonej kwoty zaległości podatkowej, lub

•

kwoty zwrotu podatku dochodowego, lub

•

umorzonej kwoty zaległości podatkowej i kwoty zwrotu podatku

dochodowego.

A. Terminy wydania decyzji

6 miesięcy od dnia złożenia wniosku. Dla wniosków dotyczących 2002 r.

- do 30 listopada 2008 r.

B. Zwrot podatku dochodowego

Zwrot podatku dochodowego powinien nastąpić w ciągu miesiąca od

dnia doręczenia decyzji określającej wysokość kwoty. W zależności, jaki

sposób wypłaty podatnik wskazał we wniosku, zwrot nastąpi:

•

w kasie,

•

na wskazany rachunek bankowy podatnika lub rachunek podatnika

w spółdzielczej kasie oszczędnościowo-kredytowej,

•

za pośrednictwem przekazu pocztowego (kwota zwrotu wypłacona za

pośrednictwem poczty jest pomniejszana o koszty jej przesłania).

C. Gdy urząd skarbowy nie wyda decyzji w terminie

W sytuacji, gdy urząd skarbowy nie wyda decyzji określającej wysokość

kwoty zwrotu podatku dochodowego w terminie:

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. Decyzja urzędu

●

str. 26

•

6 miesięcy,

•

do 30 listopada 2008 r., w przypadku 2002 r.

Zwrot podlega oprocentowaniu wyłącznie w przypadku, gdy decyzja

określająca wysokość kwoty zwrotu nie została wydana w terminie lub

kwota zwrotu nie została wypłacona w terminie miesiąca od dnia

doręczenia decyzji określającej wysokość kwoty zwrotu.

Oprocentowanie przysługuje w wysokości

, która

wynosi 50 proc. stawki odsetek za zwłokę. Oprocentowanie ustala się

według stawki obowiązującej w dniu, w którym upłynął termin wypłaty

kwoty zwrotu. Obecnie kwota odsetek za zwłokę wynosi 15 proc., więc

gdyby stawka utrzymała się przez najbliższe miesiące, oprocentowanie

zwrotu wyniosłoby 7,5 proc.

Oprocentowanie przysługuje za okres:

•

od dnia następującego po dniu, w którym upłynął termin na

wydanie decyzji, do dnia wypłacenia kwoty zwrotu włącznie - gdy

decyzja określająca wysokość kwoty zwrotu nie została wydana

w terminie sześciu miesięcy,

•

od dnia następującego po dniu, w którym upłynął termin

wypłacenia kwoty zwrotu, do dnia jej wypłacenia włącznie - gdy

kwota zwrotu nie została wypłacona w terminie miesiąca od dnia

doręczenia decyzji o zwrocie.

Oprocentowanie nie przysługuje, jeśli do opóźnienia w wydaniu decyzji

lub w zwrocie kwoty przyczynił się podatnik, lub opóźnienie powstało

z przyczyn niezależnych od organu podatkowego.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. Decyzja urzędu

●

str. 27

WAŻNE!

Jeżeli podatnik posiada zaległości podatkowe lub bieżące zobowią-

zanie - kwota zwrotu podatku dochodowego nie podlega wypłacie

w części lub w całości.

D. Zawieszenie postępowania

Naczelnik urzędu skarbowego zawiesi postępowanie w sprawie umorze-

nia zaległości podatkowej lub zwrotu podatku dochodowego, gdy:

•

toczy się postępowanie podatkowe w sprawie podatku

dochodowego od osób fizycznych za rok podatkowy, którego

dotyczy wniosek

•

toczy się postępowanie przed sądem administracyjnym w sprawie

podatku dochodowego od osób fizycznych za rok podatkowy,

którego dotyczy wniosek.

WARTO WIEDZIEĆ!

Postępowanie w sprawie umorzenia zaległości podatkowej lub zwrotu

podatku dochodowego zawiesza się do dnia, w którym decyzja koń-

cząca postępowanie w sprawie zobowiązania podatkowego stała się

ostateczna lub orzeczenie sądu uprawomocniło się. Pozwoli to urzę-

dowi skarbowemu prawidłowo określić wysokość umorzonej kwoty

zaległości podatkowej lub kwoty zwrotu podatku dochodowego.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. Decyzja urzędu

●

str. 28

Zawieszenie postępowania egzekucyjnego i karnego skarbowego

w związku ze złożeniem wniosku o umorzenie zaległości podatkowej

oraz zwrot podatku dochodowego.

Jeżeli wobec podatnika toczy się

dotyczące zobowiązania podatkowego

w podatku dochodowym od osób fizycznych za rok podatkowy, którego

dotyczy wniosek – postępowanie to zawiesza się do dnia, w którym de-

cyzja w sprawie umorzenia zaległości podatkowej lub decyzja w sprawie

zwrotu podatku dochodowego stanie się ostateczna lub orzeczenie sądu

uprawomocni się.

WAŻNE!

•

umorzenie zaległości podatkowej powoduje również umorzenie

odsetek za zwłokę w takiej części, w jakiej została umorzona

zaległość,

•

zwrot podatku dochodowego obejmuje również wpłacone przez

podatnika odsetki za zwłokę, w części odpowiadającej kwocie

zwrotu,

•

jeżeli urząd skarbowy przed złożeniem wniosku o umorzenie za-

ległości podatkowej rozłożył na raty lub odroczył zapłatę zaleg-

łości podatkowej, umorzenie zaległości podatkowej spowoduje

również

umorzenie opłaty prolongacyjnej

•

jeżeli podatnik wpłacił w całości (lub w części) rozłożoną na raty

zaległość podatkową (podatek) lub odroczony podatek, wraz ze

zwrotem podatku dochodowego nastąpi również zwrot wpłaco-

nej opłaty prolongacyjnej;

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

4. Decyzja urzędu

●

str. 29

•

podatnik, w stosunku do którego urząd skarbowy wydał decyzję

o umorzeniu zaległości podatkowej lub zwrocie, podatku docho-

dowego nie podlega karze za

w zakresie dotyczącym przychodów z pracy za

rok podatkowy, którego dotyczy wniosek;

•

gdy umorzenie zaległości podatkowej dotyczy tylko części zaleg-

łości podatkowej, podatnik nie podlega karze za przestępstwo

skarbowe lub wykroczenie skarbowe pod warunkiem zapłaty

pozostałej części zaległości podatkowej wraz z odsetkami za

zwłokę.

5. PODSUMOWANIE

Chcąc skorzystać z abolicji należy:

•

1. Złożyć do 6 lutego 2009 r. wniosek (PIT-AZ) oraz oświadczenie

(AZ-O).

•

2. Posiadać dokumenty potwierdzające dochody i zapłacony

podatek za granicą.

•

3. Złożyć zaległe zeznania (np.PIT-36) lub korektę zeznania za

każdy rok, którego dotyczyć ma abolicja uwzględniając podatek

od odsetek bankowych.

•

4. Poczekać na decyzję urzędu - 6 miesięcy od dnia złożenia

wniosku. Dla wniosków dotyczących 2002 r. - do 30 listopada 2008 r.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

5. Podsumowanie

●

str. 30

PYTANIA

Co stanie się z uzyskanymi z abolicji pieniędzmi jeżeli podatnik będzie

posiadał zaległości podatkowe lub bieżące zobowiązania podatkowe?

Kwota zwrotu nie będzie podlegała wypłacie. Zgodnie z przepisami

Ordynacji podatkowej, nadpłaty wraz z ich oprocentowaniem

podlegają zaliczeniu z urzędu na poczet zaległości podatkowych

wraz z odsetkami za zwłokę, odsetek za zwłokę określonych

w decyzji organu podatkowego oraz bieżących zobowiązań

podatkowych, a w razie ich braku podlegają zwrotowi z urzędu,

chyba że podatnik złoży wniosek o zaliczenie nadpłaty w całości lub

w części na poczet przyszłych zobowiązań podatkowych.

Nadpłaty, których wysokość nie przekracza wysokości kosztów

upomnienia w postępowaniu egzekucyjnym, podlegają z urzędu

zaliczeniu na poczet zaległości podatkowych wraz z odsetkami za

zwłokę, odsetek za zwłokę określonych w decyzji urzędu

skarbowego oraz bieżących zobowiązań podatkowych, a w razie ich

braku - na poczet przyszłych zobowiązań podatkowych, chyba że

podatnik wystąpi o ich zwrot.

W sprawach zaliczenia nadpłaty na poczet zaległych oraz bieżących

zobowiązań podatkowych wydawane są postanowienia, na które

służy zażalenie.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

5. Podsumowanie

●

str. 31

W 2005 r. pracowałem 5 miesięcy w Wielkiej Brytanii oraz przez dwa

w Belgii, a resztę roku zarabiałem w Polsce. Nie rozliczyłem się

z zagranicznych zarobków w kraju. Czy może złożyć dwa wnioski

o abolicję?

Tak. Podatnik, który w danym roku pracował w dwóch państwach

i w Polsce chce skorzystać z abolicji podatkowej, musi złożyć dwa

wnioski o abolicję PIT-AZ.

Warto wiedzieć, że przychody zagraniczne w walucie obcej

w pierwszej kolejności należy pomniejszyć o

Za lata 2002-2003 diety można odliczyć od wszystkich przychodów,

o ile nie zostały zaliczone do kosztów uzyskania przychodów,

z wyjątkiem przychodów opodatkowanych ryczałtem.

Za lata 2004-2007 diety można odliczyć wyłącznie od przychodów

ze stosunku pracy. Wysokość diety uzależniona jest od kraju,

w którym pracował podatnik.

Następnie pomniejszone o diety z tytułu podróży służbowej

przychody przelicza się na złote według kursu z dnia otrzymania

bądź postawienia środków pieniężnych do dyspozycji podatnika,

ogłaszanego przez bank, z usług którego korzystał podatnik, i które

mają zastosowanie przy kupnie walut obcych. Jeżeli bank,

z którego usług korzysta podatnik, stosuje różne kursy walut

obcych, stosuje się kurs NBP.

To nie koniec liczenia. Na złote trzeba też przeliczyć podatek

zapłacony za granicą. Przelicza się go według kursów z dnia zapłaty

podatku.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

5. Podsumowanie

●

str. 32

Chcę złożyć wniosek o zwrot podatku zapłaconego od dochodów

uzyskanych w 2005 r w ramach abolicji podatkowej. Mam jednak

niezapłacony podatek z prowadzonej w 2004 roku działalności

gospodarczej oraz inne zobowiązania z innych tytułów. Czy otrzymam

zwrot podatku?

Nie. Kwota zwrotu nie podlega wypłacie, jeżeli podatnik posiada

zaległości podatkowe lub bieżące zobowiązania podatkowe.

W pierwszej kolejności z kwoty zwrotu zostanie pokryty zaległy

podatek wraz z odsetkami za zwłokę, odsetkami określonymi

w decyzji oraz na pokrycie bieżących zobowiązań podatkowych,

a w razie ich braku - na poczet przyszłych zobowiązań

podatkowych, chyba że podatnik wystąpi o ich zwrot. W sprawach

zaliczenia zwrotu na poczet zaległych oraz bieżących zobowiązań

podatkowych wydaje się postanowienie, na które służy zażalenie.

Jeżeli kwota zwrotu nie pokrywa kwoty zaległości podatkowej wraz

z odsetkami za zwłokę, zwrot podatku zalicza się proporcjonalnie

na poczet kwoty zaległości podatkowej oraz kwoty odsetek za

zwłokę w stosunku, w jakim, w dniu zaliczenia pozostaje kwota

zaległości podatkowej do kwoty odsetek za zwłokę.

Jeżeli na podatniku ciążą zobowiązania z różnych tytułów,

niewypłacony zwrot podatku z tytułu abolicji zalicza się na poczet

podatku, począwszy od zobowiązania o najwcześniejszym terminie

płatności, chyba że podatnik wskaże, na poczet którego

zobowiązania ma być dokonane zaliczenie. W konsekwencji

podatnik może otrzymać tylko część kwoty zwrotu lub nie otrzymać

go wcale, gdy kwota zaległości podatkowych będzie znaczna.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

V. Zwolnienie od odpowiedzialności karno-skarbowej

●

str. 33

V. ZWOLNIENIE OD ODPOWIEDZIALNOŚCI

V. ZWOLNIENIE OD ODPOWIEDZIALNOŚCI

KARNO-SKARBOWEJ

KARNO-SKARBOWEJ

Ustawa abolicyjna wprowadziła przepisy regulujące odpowiedzialność

karno skarbową. Podatnicy nie muszą obawiać się odpowiedzialności za

ukrywanie swoich dochodów. Jeśli urząd skarbowy wyda decyzję

o umorzeniu zaległości podatkowej lub zwrocie podatku, podatnik nie

może być ukarany za przestępstwo skarbowe lub wykroczenie skarbowe

w zakresie dotyczącym przychodów, których dotyczy wniosek. W przy-

padku, gdy umorzenie dotyczy tylko części zaległości podatkowej

bezkarność uwarunkowana jest uiszczeniem pozostałej jego części wraz

z odsetkami za zwłokę.

Przyjęte rozwiązanie w zakresie nakładania kar jest zbliżone do

określonego w art. 16 kodeksu karnego

skarbowego, choć można dostrzec pewne różnice. W przeciwieństwie do

czynnego żalu przyjęte rozwiązanie:

•

nie będzie wymagało od sprawcy zawiadomienia o przestępstwie

skarbowym lub wykroczeniu skarbowym organu powołanego do

ścigania przestępstw oraz ujawnienia istotnych okoliczności czynu

•

nie będzie ograniczone negatywnymi przesłankami określonymi

w kodeksie karnym skarbowym.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

V. Zwolnienie od odpowiedzialności karno-skarbowej

●

str. 34

PYTANIA:

Urząd skarbowy wszczął postępowanie karne skarbowe za rok, którego

podatnik nie rozliczył. Jednocześnie podatnik złożył wniosek o umorze-

nie zaległego podatku w ramach abolicji. Czy zostanie ukarany za nie

ujawnienie dochodów?

Nie, choć uchylanie się od opodatkowania lub nie ujawnienie

właściwemu organowi przedmiotu lub podstawy opodatkowania,

którego skutkiem jest narażenie podatku na uszczuplenie, stanowi

przestępstwo lub wykroczenie skarbowe. Jednak w przypadku osób,

które złożyły wniosek o abolicję, następuje wyłączenie karalności.

Nie podlega karze za przestępstwo skarbowe lub wykroczenie

skarbowe - w zakresie dotyczącym przychodów za rok podatkowy,

którego dotyczy wniosek o abolicję, podatnik, w stosunku do

którego organ podatkowy wydał decyzję o umorzeniu zaległości lub

zwrocie. W przypadku, gdy umorzenie zaległości dotyczy tylko

części zaległości podatkowej, podatnik nie zostanie ukarany pod

warunkiem zapłaty pozostałej części zaległości podatkowej wraz

z odsetkami za zwłokę.

Informacji o umorzeniu postępowania karnego skarbowego nie

zamieszcza się w Krajowym Rejestrze Karnym.

Dodatkowo wszczęte postępowanie karne skarbowe dotyczące

zobowiązania podatkowego w podatku dochodowym od osób

fizycznych za rok podatkowy, którego dotyczy wniosek, urząd

skarbowy zawiesza do dnia, w którym decyzja w sprawie umorzenia

zaległości lub decyzja w sprawie zwrotu stała się ostateczna lub

orzeczenie sądu uprawomocniło się.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

VI. Abolicja w kolejnych latach

●

str. 35

VI. ABOLICJA W KOLEJNYCH LATACH

VI. ABOLICJA W KOLEJNYCH LATACH

Podatnicy, którzy uzyskują dochody za granicą od 1 stycznia 2008 r.,

zamiast abolicji otrzymali specjalną ulgę podatkową.

Od 2008 r. podatnik ma prawo odliczyć od podatku dochodowego kwotę

stanowiącą różnicę miedzy podatkiem obliczonym przy zastosowaniu

metody odliczenia proporcjonalnego, a kwotą podatku obliczonego przy

zastosowaniu do tych przychodów metody wyłączenia z progresją.

W przypadku przychodów z pozarolniczej działalności gospodarczej

uzyskanych w 2008 r. (i w latach następnych) poza terytorium

Rzeczypospolitej Polskiej, zasady te stosuje się do przychodów

opodatkowanych podatkiem dochodowym od osób fizycznych według

skali podatkowej, 19% stawki podatku oraz ryczałtem od przychodów

ewidencjonowanych.

Pierwszy raz z ulgi w podatku dochodowym będzie można skorzystać

składając zeznanie podatkowe za rok 2008.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

VII. Ustalenie podatku od dochodów w 10 krokach

●

str. 36

VII. USTALENIE PODATKU OD DOCHODÓW

VII. USTALENIE PODATKU OD DOCHODÓW

W

W

10

10

KROKACH

KROKACH

KROK 1.

USTAL MIEJSCE ZAMIESZKANIA

Od ustalenia miejsca zamieszkania zależy zakres obowiązku podat-

kowego.

Od 2007 r. w ustawie o podatku dochodowym od osób fizycznych zapisa-

no (

), że osobą mającą miejsce zamieszkania na terytorium

Rzeczypospolitej Polskiej jest osoba fizyczna, która:

➔

posiada na terytorium Rzeczypospolitej Polskiej centrum

interesów osobistych lub gospodarczych (ośrodek interesów

życiowych) lub

➔

przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183

dni w roku podatkowym.

Oznacza to, że co do zasady podatnicy muszą rozliczać w Polsce całość

swoich dochodów, niezależnie od tego, gdzie znajdowało się źródło

przychodów.

Jeśli osoba wyjechała za granicę jedynie czasowo, bez zamiaru zmiany

miejsca swojego zamieszkania, to nadal jest objęta nieograniczonym

obowiązkiem podatkowym w Polsce. Jest więc zobowiązana do

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 1. Ustal miejsce zamieszkania

●

str. 37

rozliczenia dochodów osiągniętych za granicą w zeznaniu rocznym,

które powinna złożyć w Polsce.

Miejsce zamieszkania podatnika ulega jednak zmianie, jeśli w związku

z podjęciem pracy za granicą następuje przeniesienie za granicę

ośrodka jego interesów życiowych i nie przebywa on w Polsce dłużej niż

183 dni w roku podatkowym. W takiej sytuacji ulega zmianie

tego podatnika. Oznacza to, że od momentu zmiany miejsca

zamieszkania jest on objęty jedynie

w Polsce. Tym samym musi się rozliczyć z polskim fiskusem

tylko wtedy, gdy osiągnął w Polsce dochody podlegające opodatkowaniu

- i tylko z tych dochodów. Dochody z pracy za granicą rozliczy wyłącznie

w kraju, którego został rezydentem podatkowym.

Należy pamiętać!

Przed 2007 rokiem prawo podatkowe nie definiowało pojęcia „miejsca

zamieszkania" podatnika i dlatego należy stosować w tym zakresie art.

25-28 kodeksu cywilnego lub pojęcie miejsca zamieszkania

Zgodnie z art. 25 k.c miejscem zamieszkania osoby fizycznej jest

miejsce, gdzie przebywa ona z zamiarem stałego pobytu. Wynikało

z tego, iż miejsce zameldowania danej osoby nie przesądza o posiadaniu

przez nią konkretnego miejsca zamieszkania, jakkolwiek stanowić może

przesłankę do ustalenia takiego faktu.

Polski ustawodawca posługiwał się w

dochodowym od osób fizycznych jednym kryterium pozwalającym

ustalić, czy podatnik podlega w Polsce nieograniczonemu obowiązkowi

podatkowemu. Było nim posiadanie miejsca zamieszkania w Polsce

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 1. Ustal miejsce zamieszkania

●

str. 38

w rozumieniu art. 25 k.c. i jako takie było ono bardzo niejasne,

ponieważ w takim znaczeniu o miejscu zamieszkania decyduje

subiektywna wola osoby fizycznej. Dlatego też w tym wypadku stosuje

się kryterium obiektywizujące - zamiar stałego pobytu, który jest

wyrażany przez to, że dana miejscowość stanowi dla konkretnej osoby

ośrodek interesów życiowych

Podatnik również powinien mieć na uwadze postanowienia

o unikaniu podwójnego opodatkowania,

mogą w odmienny sposób regulować miejsce zamieszkania podatnika.

W takim wypadku pierwszeństwo ma umowa o unikaniu podwójnego

opodatkowania przed polską

ustawą o podatku dochodowym od osób

KROK 2.

DOWIEDZ SIĘ, CZY JEST PODPISANA UMOWA

O UNIKANIU PODWÓJNEGO OPODATKOWANIA

Dowiedz się czy z krajem, w którym pracowałeś Polska ma podpisaną

umowę o unikaniu podwójnego opodatkowania.

Ma to istotne znaczenie, bo w przypadku gdy umowa taka istnieje,

o zasadach opodatkowania wymienionych dochodów decydują postano-

wienia tej umowy.

Natomiast w razie braku umowy należy zastosować przepisy polskiej

ustawy podatkowej, a konkretnie -

dochodowym od osób fizycznych.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 2. Dowiedz się, czy jest podpisana umowa o unikaniu podwójnego opodatkowania

●

str. 39

Na podstawie tych przepisów podatnik, osiągający dochody z pracy

w kraju z którym Polska nie zawarła umowy o unikaniu podwójnego

opodatkowania, do ich rozliczenia musi zastosować mniej korzystną

metodę – proporcjonalnego odliczenia

. W takim przypadku podatnik jest

obowiązany do złożenia deklaracji rocznej w Polsce nawet wtedy, gdy

dochody z pracy za granicą były jedynymi dochodami osiągniętymi przez

podatnika w roku podatkowym.

KROK 3.

SPRAWDŹ, JAKĄ METODĘ PRZEWIDUJE UMOWA

O UNIKANIU PODWÓJNEGO OPODATKOWANIA

Dochody z pracy podlegają opodatkowaniu w kraju, w którym praca jest

wykonywana. Jednak ci podatnicy, którzy podlegają

w Polsce, są zobowiązani do rozliczenia tych

dochodów również w Polsce. Aby uniknąć podwójnego opodatkowania

tych samych dochodów, między państwami są zawierane umowy

o unikaniu podwójnego opodatkowania. Przewidują one dwie metody

unikania podwójnego opodatkowania:

➔

metodę wyłączenia z progresją,

➔

metodę proporcjonalnego odliczenia

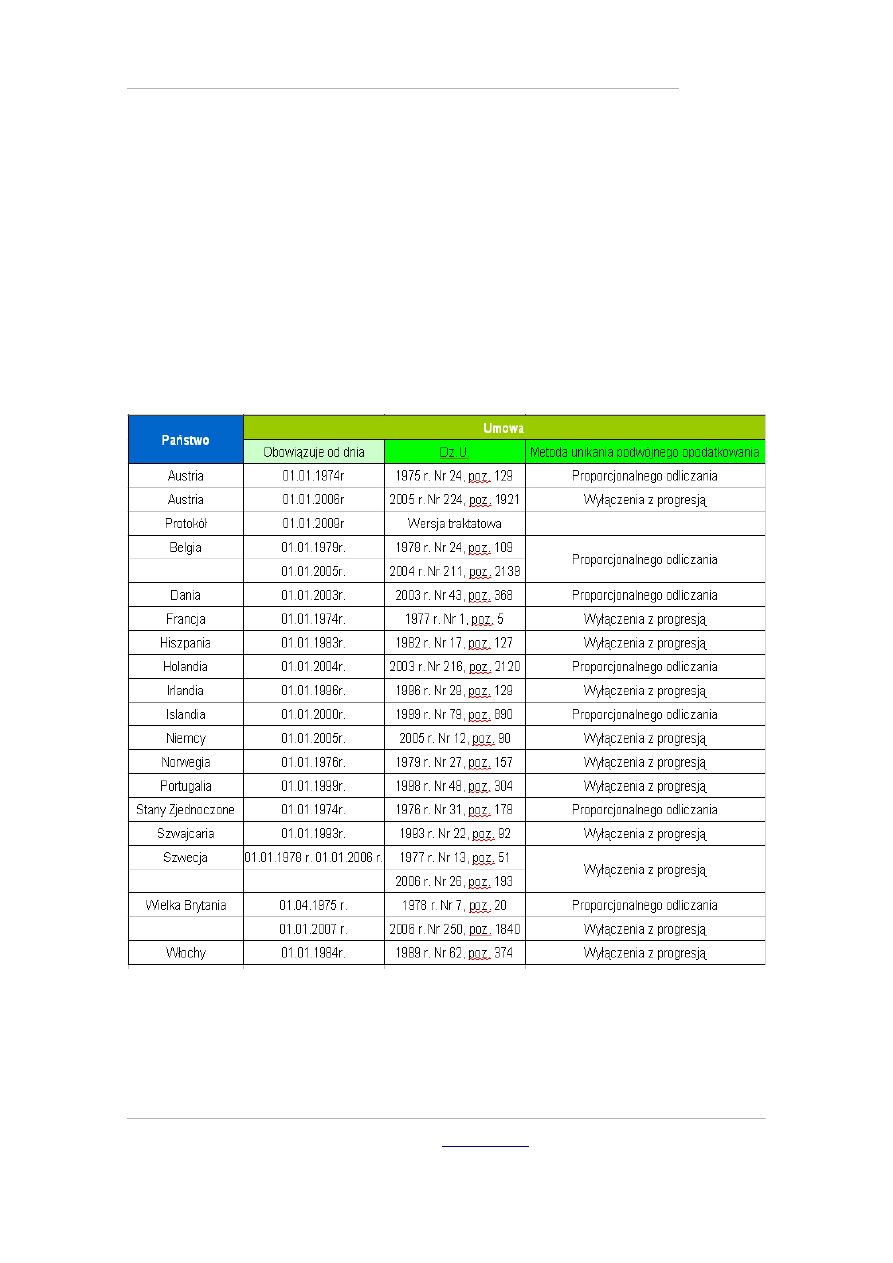

Należy podkreślić, że w z abolicji można skorzystać wyłącznie

w przypadku metody proporcjonalnego rozliczenia – listę państw

w których obowiązuje ta metoda znajdziesz w Tablicy nr 1 (

. Tablice)

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 3. Sprawdź, jaką metodę przewiduje umowa o unikaniu podwójnego opodatkowania

●

str. 40

W sytuacji, gdy z Państwem w którym pracowałeś Polska nie podpisała

umowy o unikaniu podwójnego opodatkowania, a państwo to nie jest

rajem podatkowym (patrz Tablica nr. 2 ) zastosowanie ma także metoda

proporcjonalnego odliczenia – w tym przypadku możesz również

skorzystać z abolicji.

KROK 4.

OBLICZ WYSOKOŚĆ PRZYCHODÓW ZAGRANICZNYCH

Podatnik musi ustalić wysokość przychodu podlegającego opodat-

kowaniu w Polsce. W przypadku przychodów z umów o pracę powinien

to uczynić zgodnie z przepisami obowiązującymi w polskiej ustawie

o podatku dochodowym od osób fizycznych. Zgodnie z

wy, przychodem z umowy o pracę są wszelkiego rodzaju wypłaty

pieniężne oraz wartość pieniężna świadczeń w naturze (wartość

wynagrodzenia brutto).

Przychód osiągnięty za granicą można ustalić np. na podstawie tzw.

pasków wypłat oraz innych podatkowych informacji rocznych

otrzymywanych od pracodawcy zagranicznego.

KROK 5.

ODEJMIJ OD PRZYCHODÓW DIETY

Po ustaleniu wysokości przychodów osiągniętych w walucie obcej podat-

nik ma prawo pomniejszyć je o kwoty zwolnione od opodatkowania na

podstawie

ustawy o podatku dochodowym od osób

fizycznych.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 5. Odejmij od przychodów diety

●

str. 41

Przepis ten stanowi, że podatnikom przebywającym czasowo za granicą

i uzyskującym dochody ze stosunku pracy przysługuje zwolnienie od

opodatkowania kwoty w wysokości stanowiącej:

➔

równowartość 30% diety z tytułu podróży służbowych poza

granicami kraju w ciągu roku (od 1 stycznia 2007 r.)

➔

równowartość 30 diet w ciągu roku (do końca 2006 r.)

Oznacza to, że podatnik musi ustalić ilość dni pozostawania w stosunku

pracy za granicą, wyliczyć wysokość przysługującego odliczenia

I następnie pomniejsza przychody o to odliczenie wg nstp. wzoru:

a. Z=(Sd x 30%) x Dp

b. Z=Sd x 30 dni

Z - wysokość zwolnienia od opodatkowania z tytułu podróży służ-

bowych poza granicami kraju pomniejszającego przychody z pracy

Sd – dzienna stawka diety na dany rok

Dp – ilość dni w roku przepracowanych za granicą

Należy pamiętać!

Wartość diety (wysokość zwolnienia) jest różna w zależności od danego

kraju. Przy rozliczaniu diet za rok 2006 obowiązują zasady szczególne

wprowadzone przepisami przejściowymi.

Przepisy przejściowe zawarte w ustawie z dnia 16 listopada 2006 r.

o zmianie ustawy o podatku dochodowym od osób fizycznych oraz

o zmianie niektórych innych ustaw (Dz. U. Nr 217 poz. 1588) przewidują

bowiem, że w odniesieniu do rozliczeń rocznych za rok 2006

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 5. Odejmij od przychodów diety

●

str. 42

zastosowanie ma ten system zwolnienia, który jest korzystniejszy dla

podatników.

To oznacza, że podatnik może wybrać, czy odliczy równowartość 30%

diety z tytułu podróży służbowych poza granicami kraju w ciągu roku

czy też równowartość 30 diet w ciągu roku, w zależności, które

rozliczenie jest dla niego korzystniejsze.

WAŻNE!

Za lata 2002–2003 obniżyć można przychody o wartość diet ze

wszystkich źródeł przychodów. Za lata 2004-2007 tylko przychody

ze stosunku pracy.

WARTO WIEDZIEĆ!

Odliczenie z tytułu diet przysługuje niezależnie od tego, jaką metodę

unikania podwójnego opodatkowania przewiduje umowa dwustronna.

Pomniejsza ono zatem przychody zarówno w przypadku, gdy dochody

z pracy za granicą podlegają opodatkowaniu również w Polsce

(metoda proporcjonalnego odliczenia), jak i wtedy, gdy dochody te

są w Polsce zwolnione, służąc jedynie ustaleniu stopy procentowej

(metoda wyłączenia z progresją).

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 6. Przelicz przychody i zapłacony za granicą podatek na złotówki

●

str. 43

KROK 6.

PRZELICZ PRZYCHODY I ZAPŁACONY ZA GRANICĄ

PODATEK NA ZŁOTÓWKI

Na podstawie zasad określonych w

dochodowym od osób fizycznych przychody w walutach obcych należy

przeliczyć na złote według kursów z dnia otrzymania np. daty wpływu

na rachunek bankowy lub postawienia do dyspozycji podatnika.

Przeliczenia przychodów (oraz ewentualnie - zapłaconego za granicą

podatku) trzeba dokonać według:

1) kursu kupna z dnia uzyskania przychodu stosowanego przez bank

prowadzący rachunek podatnika w kraju,

2) kursu średniego NBP z dnia uzyskania przychodu jeśli:

a) podatnik nie korzysta z usług banku (np. otrzymywał wypłatę

gotówką bądź czekiem)

b) bank stosuje różne (zmienne) kursy walut obcych i nie da się

z tego powodu ustalić kursu kupna przychody

c) wypłata wpływała na jego rachunek w banku zagranicznym.

WARTO WIEDZIEĆ!

Informacje o kursach walut dostępne są na stronie internetowej

Narodowego Banku Polskiego -

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 7. Odejmij koszty uzyskania przychodów

●

str. 44

KROK 7.

ODEJMIJ KOSZTY UZYSKANIA PRZYCHODÓW

Osoby pracujące za granicą mają prawo uwzględnić również koszty

uzyskania przychodów na zasadach identycznych jak podatnicy

osiągający dochody z pracy w kraju.

W przypadku przychodów ze stosunku pracy koszty ustalane są kwotowo

za każdy miesiąc pracy (art.22 ust.2). Jeżeli podatnik pracował na

podstawie umowy o dzieło, wówczas kwota kosztów wynosi 20% od

całości przychodów z tego źródła, zaś w przypadku uzyskania

dochodu z praw autorskich 50% tej kwoty.

Należy zwrócić uwagę, że składając wniosek o abolicję za różne lata

koszty różnią się w zależności od roku podatkowego. Nie ma też

znaczenia, w jakim kraju podatnik uzyskał dochody, gdyż wartość

kosztów uzyskania przychodów obliczona jest w oparciu o polskie

przepisy podatkowe.

Należy zwrócić uwagę, że o ile zapłacony za granicą podatek musimy

przeliczyć na złotówki, o tyle koszty uzyskania przychodów już nie.

Wynika to z polskich przepisów, ustawy o podatku dochodowym od osób

fizycznych.

Należy pamiętać!

Wysokość kosztów obliczamy zawsze po przeliczeniu przychodów i po

pomniejszeniu ich o należne diety, ale ma to tylko znaczenie jedynie

w przypadku przychodów z umów zlecenia i umów o dzieło, jak również

dochodów z praw autorskich. Koszty z tytułu stosunku pracy ustalane są

kwotowo. Nie ma więc potrzeby w tym wypadku ustalania wysokości

przychodów.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 7. Odejmij koszty uzyskania przychodów

●

str. 45

Odliczenia od podstawy opodatkowania

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych

od podstawy opodatkowania można odliczyć składki na ubezpieczenia

społeczne opłacone na podstawie przepisów polskiej ustawy o systemie

ubezpieczeń społecznych (

dowym od osób fizycznych).

Odliczeniu nie podlegają jednak składki, których podstawę wymiaru

stanowi dochód (przychód) wolny od podatku na podstawie art. 21, 52,

52a i 52c oraz składki, których podstawę wymiaru stanowi dochód, od

którego na podstawie przepisów

poboru podatku.

Ustalając wysokość przychodów, trzeba mieć też na względzie stano-

wisko organów podatkowych, które konsekwentnie odmawiają podat-

nikom prawa do odliczenia składek zapłaconych do zagranicznych

instytucji ubezpieczeniowych.

Odliczeniu nie podlegają też składki na ubezpieczenia społeczne:

➔

odliczone od dochodów opodatkowanych na zasadach określonych

w

ustawy o podatku dochodowym od osób fizycznych,

➔

odliczone od przychodów na podstawie przepisów

ustawy o zryczałtowanym podatku dochodowym.

Kwotę wydatków z tytułu składek na ubezpieczenia społeczne należy

ustalać na podstawie dokumentów stwierdzających ich poniesienie.

W przypadku gdy składki były opłacane za pośrednictwem płatnika, ich

wysokość będzie wynikała z informacji PIT-11.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 46

KROK 8.

ZASTOSUJ ODPOWIEDNIĄ METODĘ UNIKANIA

PODWÓJNEGO OPODATKOWANIA

Jeśli z dwustronnej umowy o unikaniu podwójnego opodatkowania wyni-

ka, że dochody z pracy w danym kraju tam opodatkowane zwolnione są

z opodatkowania w Polsce, to w przypadku osiągnięcia dodatkowo do-

chodów podlegających w Polsce

opodatkowaniu na zasadach ogólnych

trzeba je rozliczyć w zeznaniu rocznym, stosując

Sposób wyliczenia

1. Oblicz dochód całkowity (Dc)

Dc=Dp+Dz

z danego roku

3. Oblicz podatek według skali podatkowej (P)

P= (Dc-Kp) × S% + Szł

4. Oblicz stopę procentową (Sp) potrzebną do wyliczenia należnego

podatku dochodowego ze źródeł położonych w Polsce

Sp=(P/Dc) x 100

(Pd)

Pn=Dp x Sp

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 47

gdzie:

Dc – oznacza dochód całkowity - suma dochodu uzyskanego z Polski

i zagranicy

D

p

- oznacza dochód uzyskany w Polsce

Dz – oznacza dochód uzyskany za granicą

P – oznacza podatek według skali podatkowej obliczony od sumy

dochodu uzyskanego z Polski i za granicy

P

n

- oznacza podatek należny

Kp – kwota podatku według skali podatkowej

S% - wartość podatku według skali podatkowej w procentach

wyli-

czana

od kwoty nadwyżki ponad kwotę wskazaną w danym progu

podatkowym (patrz: XIII Dodatki – Skala podatkowa) w procentach

np. w roku 2007 w II progu podatkowym wartość wynosi 30%.

Sp – oznacza stopę procentową

Szł - podatek wynikający ze skali podatkowej (patrz: XIII Dodatki –

Skala podatkowa)

W przypadku, gdy podatnik zdecydował się na

(np. małżonkowie rozliczają się wspólnie), do oblicze-

nia stopy procentowej należy przyjąć kwotę stanowiącą połowę sumy

ich dochodów, a następnie wyliczony podatek pomnożyć przez dwa.

Identycznie wyliczy podatek osoba samotnie wychowująca dziecko bądź

rozliczająca się wspólnie ze zmarłym małżonkiem.

Dc=1/2 × (Dm + Dz)

P= (Dc -Kp) × S% + Szł

Sp=(P/Dc) x 100

Pn=[(Dpm+Dpz)/2] x Sp

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 48

gdzie:

Dpm – oznacza męża dochód uzyskany w Polsce

Dzm – oznacza żony dochód uzyskany w Polsce

Należy pamiętać!

W przypadku wspólnego rozliczenia małżonków podatek należny należy

ustalić w podwójnej wysokości od połowy ich łącznych dochodów.

Dlatego kwotę podatku należnego trzeba pomnożyć przez dwa.

B. Wyliczenie podatku

metodą proporcjonalnego odliczenia

Jeśli umowa dwustronna o unikaniu podwójnego opodatkowania zawarta

przez Polskę nie zwalnia z opodatkowania w Polsce dochodów

osiągniętych z pracy w kraju będącym drugą stroną tej umowy, to

rozliczenia tych dochodów w Polsce należy dokonać z zastosowaniem

metody proporcjonalnego odliczenia. Tak samo postąpimy gdy brak jest

umowy o unikaniu podwójnego opodatkowania.

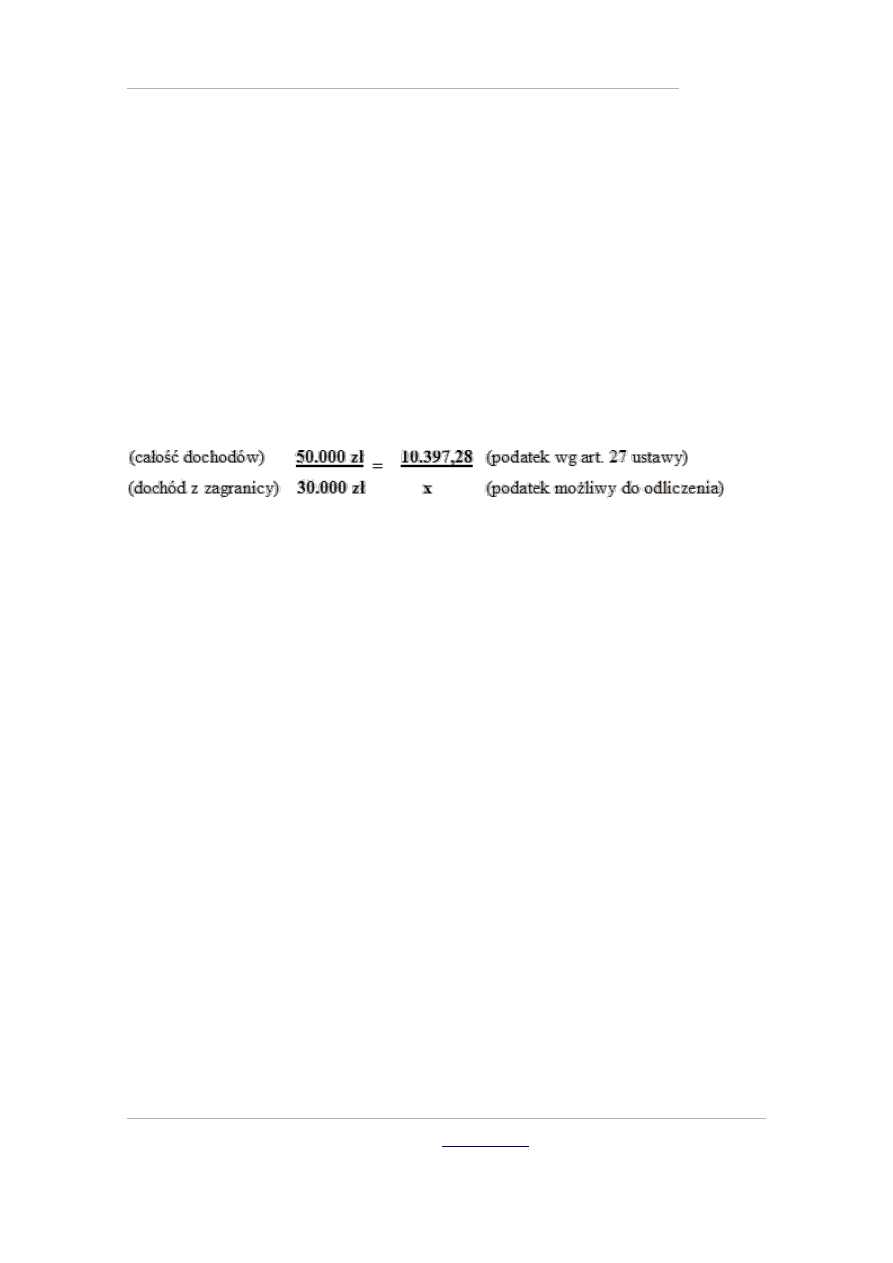

Sposób wyliczenia

Wariant I.

Podatek zapłacony za granicą niższy od limitu

1. Oblicz dochód całkowity (Dc)

Dc=Dp+Dz

2. Ustal kwotę podatku zapłaconego za granicą (Pz)

z danego roku (Pc)

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 49

4. Oblicz podatek według skali podatkowej (P)

P= (D-Kp) × S% + Szł

5. Ustal limit odliczenia (L)

L = P x Dz/Dc

6. Oblicz należny podatek dochodowy (Pn)

Pn = P-Pz

gdzie:

Dc –oznacza dochód całkowity - suma dochodu uzyskanego z Polski

i zagranicy

D

p

- oznacza dochód uzyskany w Polsce

Dz – oznacza dochód uzyskany za granicą

P – oznacza podatek według skali podatkowej obliczony od sumy

dochodu

P

n

- oznacza podatek należny (po zaokrągleniu do pełnej złotówki)

Pz - kwota podatku zapłaconego za granicą

Kp – kwota podatku według skali podatkowej

S% - wartość podatku według skali podatkowej w procentach

wyli-

czana

od kwoty nadwyżki ponad kwotę wskazaną w danym progu

podatkowym (patrz: XIII Dodatki – Skala podatkowa) w procentach

np. w roku 2007 w II progu podatkowym wartość wynosi 30%.

Sp – oznacza stopę procentową

Szł – podatek wynikający ze skali podatkowej (patrz: XIII Dodatki –

Skala podatkowa) w złotych

L – limit odliczeń

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 50

Wariant II.

Podatek zapłacony za granicą wyższy od limitu

1. Oblicz dochód całkowity (Dc)

Dc=Dp+Dz

2. Ustal kwotę podatku zapłaconego za granicą (Pz)

z danego roku( Pc)

4. Oblicz podatek według skali podatkowej (P)

P= (D -Kp) × S% + Szł

5. Oblicz limit odliczenia (L)

L = P × (D

z

/D

c

)

6. Oblicz należny podatek dochodowy (Pn)

PN =P-Pz (do wysokości limitu L)

gdzie:

Dc –oznacza dochód całkowity - suma dochodu uzyskanego z Polski

i za granicy

D

p

- oznacza dochód uzyskany w Polsce

Dz – oznacza dochód uzyskany za granicą

P – oznacza podatek według skali podatkowej obliczony od sumy

dochodu

P

n

- oznacza podatek należny(po zaokrągleniu do pełnej złotówki)

Pz - kwota podatku zapłaconego za granicą

Kp – kwota podatku według skali podatkowej

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 51

S% - wartość podatku według skali podatkowej w procentach

wyli-

czana

od kwoty nadwyżki ponad kwotę wskazaną w danym progu

podatkowym (patrz: XIII Dodatki – Skala podatkowa) w procentach

np. w roku 2007 w II progu podatkowym wartość wynosi 30%.

Sp – oznacza stopę procentową

Szł – podatek wynikający ze skali podatkowej (patrz: XIII Dodatki –

Skala podatkowa) w złotych

L – limit odliczeń

C. Odliczenia od podatku

Podatnik ma prawo również odliczyć od podatku składkę na ubezpie-

czenie zdrowotne, o której mowa w

o podatku dochodowym od osób fizycznych.

Nie podlegają odliczeniu od podatku składki na ubezpieczenie zdrowotne:

➔

odliczone od zryczałtowanego podatku dochodowego na podsta-

wie przepisów ustawy o zryczałtowanym podatku dochodowym,

➔

odliczone od podatku obliczonego zgodnie z

o podatku dochodowym od osób fizycznych (czyli podatku obliczo-

nego według stawki liniowej),

➔

których podstawę wymiaru stanowi dochód (przychód) wolny od

podatku dochodowego na podstawie art. 21, 52, 52a i 52c ustawy

oraz od którego na podstawie przepisów

zaniechano poboru podatku.

Podobnie, jak w przypadku składek na ubezpieczenie społeczne, kwotę

wydatków z tytułu składki na ubezpieczenie zdrowotne należy ustalić na

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

Krok 8. Zastosuj odpowiednią metodę unikania podwójnego opodatkowania

●

str. 52

podstawie dokumentów stwierdzających ich poniesienie. Jeśli składkę

potrącał i odprowadzał płatnik, jej wysokość będzie wynikała z przeka-

zanej przez niego informacji PIT-11.

Trzeba pamiętać, że aby skorzystać z abolicji dochody z pracy za granicą

należy rozliczyć na formularzu PIT składanym wraz z wnioskiem i oświad-

czeniem do 6 lutego 2009 r.

KROK 10.

DOŁĄCZ WYMAGANE ZAŁĄCZNIKI

Dochody z pracy za granicą należy dodatkowo wykazać w osobnych

załącznikach -

Trzeba pamiętać, że w załączniku PIT/ZG podatek zapłacony za granicą

należy wykazać w pełnej wysokości, tzn. bez uwzględnienia limitu odlicze-

nia. Ma to na celu umożliwienie skontrolowania prawidłowości wyliczenia

limitu odliczenia tego podatku (wpisywanego do zeznania rocznego).

WAŻNE!

PIT/ZG należy wypełnić osobno dla każdego kraju, w którym były

uzyskiwane dochody. Do zeznania PIT-36 należy zatem dołączyć ty-

le załączników, z ilu krajów były osiągane dochody z pracy. Małżon-

kowie bez względu na sposób rozliczenia rocznego (indywidualnie

czy wspólnie z małżonkiem) składają odrębny załącznik PIT/ZG.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

VIII. Pułapki, na które musisz uważać, by nie stracić

●

str. 53

VIII. PUŁAPKI, NA KTÓRE MUSISZ UWAŻAĆ,

VIII. PUŁAPKI, NA KTÓRE MUSISZ UWAŻAĆ,

BY NIE STRACIĆ

BY NIE STRACIĆ

A. PODATEK OD ODSETEK BANKOWYCH

ZGROMADZONYCH NA ZAGRANICZNYCH KONTACH

Niewiele osób wie, że każdy polski podatnik, uzyskujący dochód z odse-

tek bankowych, z konta bankowego prowadzonego za granicą musi

rozliczyć go w polskim urzędzie skarbowym. Dotyczy to zarówno sytu-

acji, gdy inwestujemy pieniądze w zagranicznych bankach w celach

zarobkowych, jak i przy otrzymywaniu odsetek od posiadanych na

zagranicznym koncie środków, np. wpłacanej przez pracodawcę pensji

Oznacza to, że problemy z krajowym fiskusem mogą mieć wszystkie

osoby pracujące legalnie za granicą, ponieważ, abolicja nie obejmuje

dochodów z odsetek. To z kolei oznacza, że polscy emigranci mogą

mieć dług wobec polskiego fiskusa, który trzeba zapłacić wraz z należ-

nymi odsetkami. Dodatkowo mogą dojść kary wynikające z kodeksu

karnego skarbowego.

Czy można tego uniknąć?

Odsetki to dochód podlegający opodatkowaniu zarówno w kraju wypłaty

(zazwyczaj), jak i w Polsce.

Podatnik, będący rezydentem podatkowym w Polsce, powinien uzyskany

dochód z odsetek wykazać w polskim PIT i opodatkować go 19-proc.

stawką podatkową.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

A. Podatek od odsetek bankowych zgromadzonych na zagranicznych kontach

●

str. 54

Od podatku płaconego w Polsce można odliczyć podatek zapłacony od

tych odsetek za granicą.

W przypadku polskich rezydentów czasowo pracujących za granicą

I uzyskujących dochody z tytułu odsetek od lokat bankowych obowiązują

takie same zasady opodatkowania jak te, które dotyczą odsetek od

zagranicznych lokat bankowych otrzymywanych przez osoby zamieszkałe

w Polsce. Dochody te podlegają opodatkowaniu zarówno w państwie, na

terytorium którego zostały uzyskane, jak i w Polsce z jednym jednak

wyjątkiem!

Polak, jeżeli otrzymuje odsetki z zagranicznego konta, ale w ogóle

nie uzyskuje dochodów ze źródeł położonych w Polsce, dokonał

zmiany rezydencji podatkowej, nie podlega nieograniczonemu

obowiązkowi podatkowemu, w związku z czym, nie ma żadnych

obowiązków wobec polskiego fiskusa.

Jeżeli jednak uzyskuje dochody z polskich źródeł musi je dla celów

podatkowych wykazać oraz opodatkować w Polsce. W żadnym jednak

wypadku taka sytuacja nie daje prawa polskiemu fiskusowi do opodat-

kowania odsetek uzyskanych przez taką osobę z tytułu posiadania

środków pieniężnych na zagranicznym koncie.

Osoby fizyczne nie mające miejsca zamieszkania w Polsce podlegają

obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych

na terytorium RP.

Należy pamiętać!

Jeżeli pomimo wyjazdu za granicę osoba nie wyzbyła się polskiej

rezydencji podatkowej, oznacza to, że nadal podlega w Polsce

niczonemu obowiązkowi podatkowemu.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

A. Podatek od odsetek bankowych zgromadzonych na zagranicznych kontach

●

str. 55

W takiej sytuacji odsetki z zagranicznego konta będą podlegać

opodatkowaniu w Polsce. Przy czym, jak wskazuje art. 30a ustawy o PIT

(t.j. Dz.U. z 2002 r. nr 14, poz. 176 z późn. zm.), osoby fizyczne

podlegające w Polsce nieograniczonemu obowiązkowi podatkowemu,

uzyskujące poza granicami RP przychody (dochody) z tytułu odsetek

zgromadzonych na zagranicznym koncie bankowym, odliczają kwotę

równą podatkowi zapłaconemu za granicą.

Takie odliczenie nie może jednak przekroczyć kwoty podatku

obliczonego od tych przychodów (dochodów) przy zastosowaniu stawki

19-proc.

Podatek należny od zagranicznych odsetek wykazywany jest w deklarac-

ji podatkowej PIT-36, ewentualnie PIT-38, którą składa się w terminie

do 30 kwietnia kolejnego roku podatkowego.

Te ogólne zasady mogą być jednak odpowiednio modyfikowane przez

umowę dotyczącą unikania podwójnego opodatkowania lub dyrektywę

unijną w sprawie opodatkowania przychodów z oszczędności, jaka może

mieć zastosowanie w danej sprawie.

W przypadku wątpliwości, co do zasady rozliczenia podatku z dochodu

uzyskanego z odsetek bankowych, z konta bankowego prowadzonego za

granicą i trudności w wyjaśnieniu tej wątpliwości do czasu złożenia

wniosku o abolicję proponuję skorzystać z

i ure-

gulować zaległe podatki.

Podatnicy, którzy uzyskali przychody nieobjęte ustawą, a nie zapłacili

podatku w ustawowym terminie, powinni złożyć zeznanie podatkowe,

w którym wykażą te przychody i uiścić należny podatek wraz z odset-

kami za zwłokę.

&

Andrzej Pęczak

ABOLICJA PODATKOWA — Andrzej Pęczak

A. Podatek od odsetek bankowych zgromadzonych na zagranicznych kontach

●

str. 56

Podatnik może również zwrócić się do właściwego organu podatkowego

z wnioskiem o umorzenie zaległości w podatku dochodowym od osób

fizycznych.

Kwoty podatku z odsetek są z reguły niewielkie, a biorąc pod uwagę

korzyści płynące z ustawy abolicyjnej warto z tej instytucji w takim

przypadku skorzystać.

WAŻNE!

Począwszy od 1 lipca 2005 r. weszła w życie Dyrektywa Rady UE

w sprawie opodatkowania dochodów z oszczędności w formie

płatności odsetkowych (2003/48/EC). Zgodnie z Dyrektywą kraje

członkowskie Unii Europejskiej mają obowiązek stosować zasady

wzajemnej wymiany informacji o dochodach z odsetek wypłacanych

osobom fizycznym z innych krajów członkowskich. Podstawowym

celem tych przepisów jest ułatwienie opodatkowania przychodów

z tytułu płatności odsetkowych na rzecz osób fizycznych w tym pań-

stwie członkowskim, w którym są one rezydentami podatkowymi.

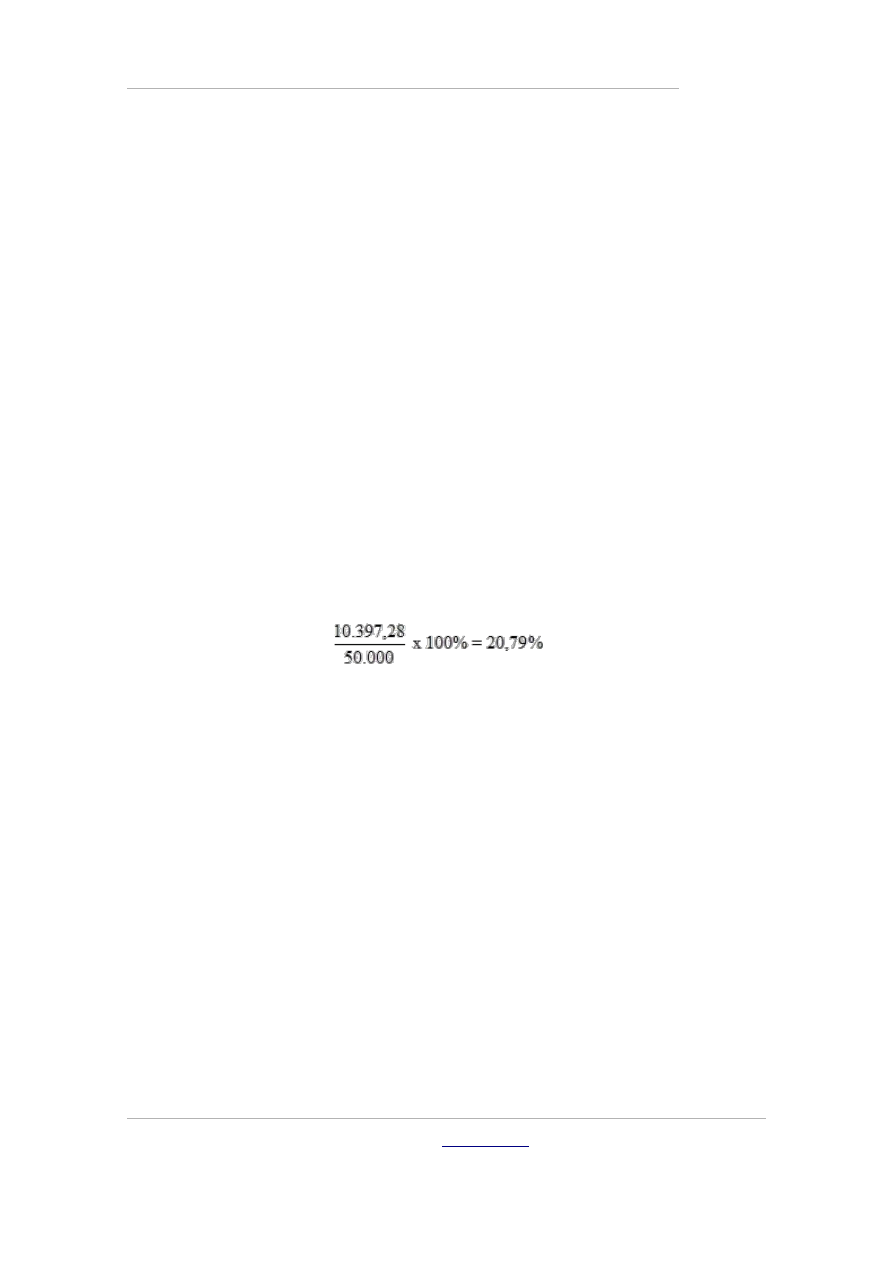

Informacje o wysokości odsetek trafiają do Ministerstwa Finansów,