Autor:

Autor:

Justyna Łasek

Justyna Łasek

Giełda Papierów Wartościowych

Giełda Papierów Wartościowych

w Warszawie S.A

w Warszawie S.A

.

.

Struktura rynku kapitałowego w

Struktura rynku kapitałowego w

Polsce

Polsce

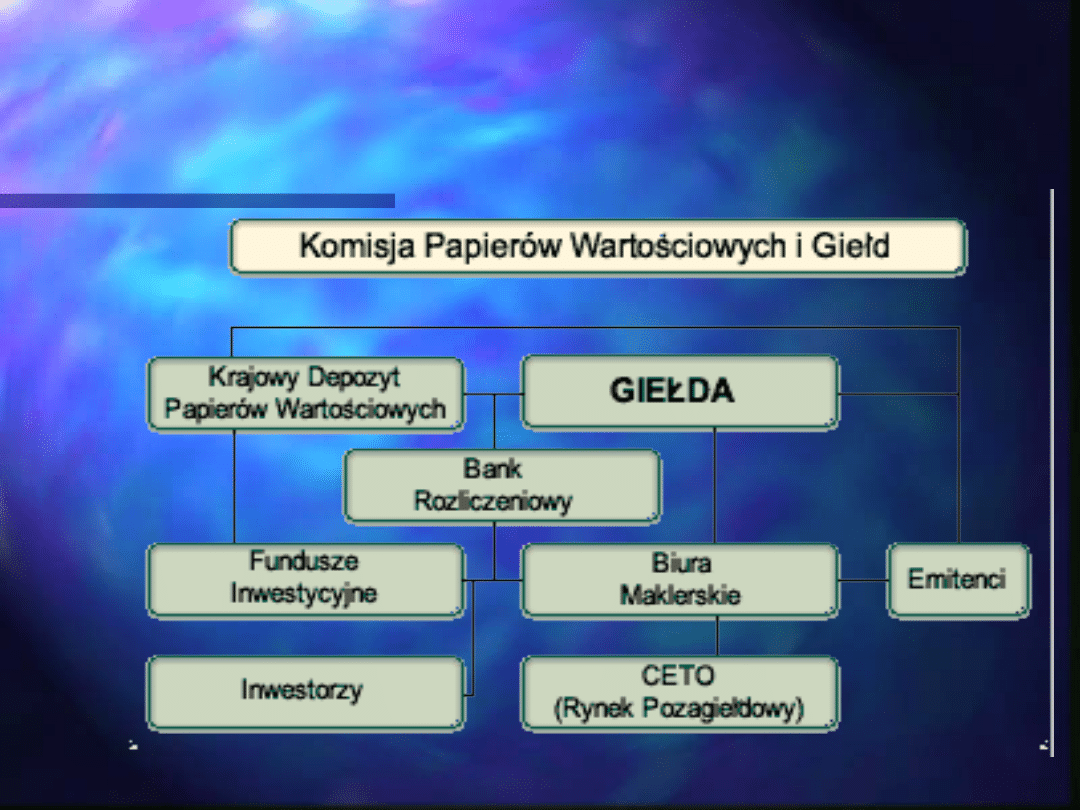

Organizacja rynku giełdowego w Polsce

Organizacja rynku giełdowego w Polsce

Biuro maklerskie

Giełda

Krajowy Depozyt Papierów

Wartościowych

Bank rozliczeniowy

Komisja Papierów

Wartościowych i

Giełd

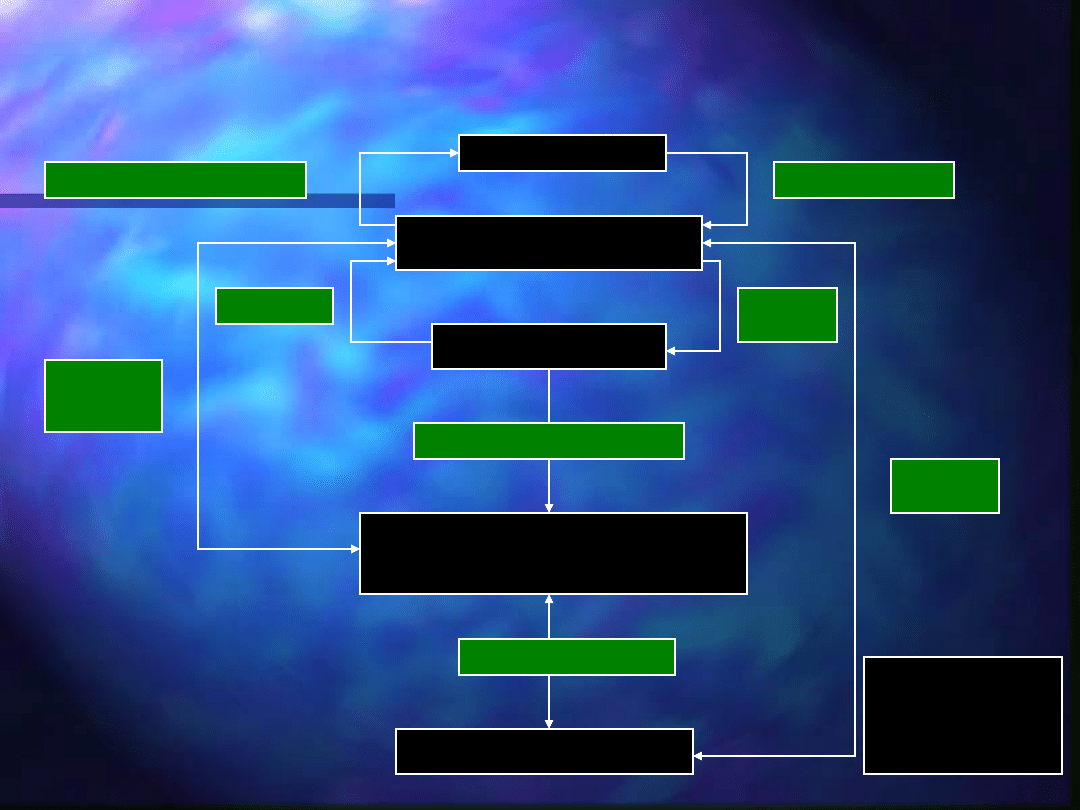

Zawiadomienie o transakcji

Rozliczenie transakcji

Zlecenie klienta

Zawiadomienie o transakcji

Transakcja

Klient

Zlecenie

maklerskie

Rozliczenie

pap.wart.

Rozliczenie

pieniężne

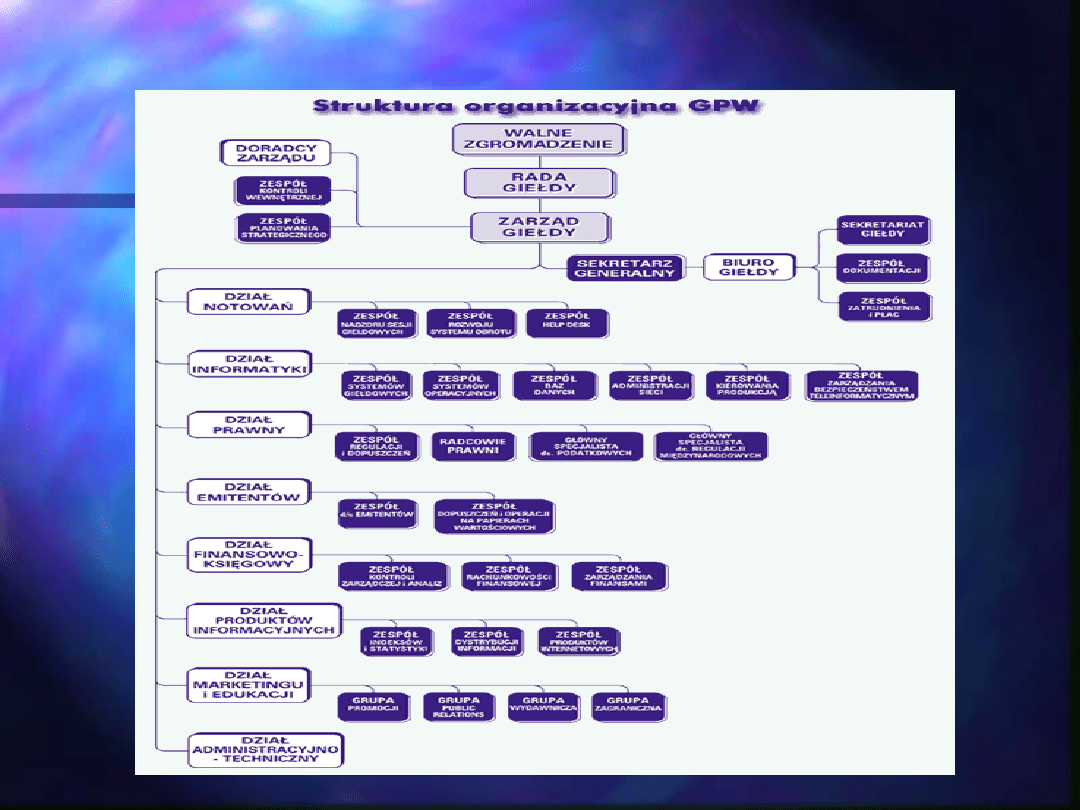

Struktura organizacyjna Giełdy Papierów Wartościowych

Struktura organizacyjna Giełdy Papierów Wartościowych

Elementy strategii Giełdy

Elementy strategii Giełdy

Misja

Misja

Zapewnienie

przejrzystego,

efektywnego i płynnego mechanizmu

obrotu giełdowego skupiającego obrót

polskimi papierami wartościowymi.

Świadczenie wysokiej jakości usług w

zakresie

organizacji

obrotu

giełdowego, produktów giełdowych i

upowszechnianej informacji, w celu

realizacji

potrzeb

inwestorów

i

emitentów.

Cele DŁUGOTERMINOWE

Cele DŁUGOTERMINOWE

Utrzymanie

pozycji

największej

giełdy

Utrzymanie

pozycji

największej

giełdy

regionu Europy Środkowo – Wschodniej

regionu Europy Środkowo – Wschodniej

.

.

Zajęcie odpowiedniej pozycji w strukturach

Zajęcie odpowiedniej pozycji w strukturach

integrujących się rynków kapitałowych w

integrujących się rynków kapitałowych w

Europie.

Europie.

Wspieranie rozwoju efektywnej infrastruktury

Wspieranie rozwoju efektywnej infrastruktury

rynku kapitałowego w Polsce

rynku kapitałowego w Polsce

.

.

Utrzymanie dochodowego rozwoju firmy

Utrzymanie dochodowego rozwoju firmy

.

.

Inicjatywy STRATEGICZNE

Inicjatywy STRATEGICZNE

Do

prawidłowej

realizacji

inicjatyw

strategicznych

niezbędna

jest

współpraca

głównych instytucji rynku kapitałowego. Stanowi

ona

czynnik

decydujący

o

powodzeniu

przedsięwzięć, zwłaszcza tych, których realizacja

zależy nie tylko od działań podejmowanych

przez GPW. Giełda liczy w tym zakresie na

konstruktywne

współdziałanie

instytucji

środowiskowych oraz struktur parlamentarnych i

instytucji rządowych. Inicjatywy strategiczne

zostały pogrupowane w trzy kategorie, które

dotyczą budowania podaży, zwiększania popytu,

wzmocnienia

infrastruktury

.

.

Fundamenty realizacji

Fundamenty realizacji

strategii

strategii

Sojusz międzynarodowy

Sojusz międzynarodowy

Prywatyzacja

Prywatyzacja

Restrukturyzacja

Restrukturyzacja

Organy Giełdy Papierów

Organy Giełdy Papierów

Wartościowych

Wartościowych

Walne Zgromadzenie

Walne Zgromadzenie

Rada Giełdy (organ nadzorczy)

Rada Giełdy (organ nadzorczy)

Zarząd Giełdy (organ wykonawczy)

Zarząd Giełdy (organ wykonawczy)

Komisja Papierów Wartościowych i Giełd

Komisja Papierów Wartościowych i Giełd

(centralny organ administracji rządowej)

(centralny organ administracji rządowej)

Samorząd Maklerów

Samorząd Maklerów

Krajowy Depozyt Papierów Wartościowych

Krajowy Depozyt Papierów Wartościowych

Członkowie giełdy

Członkowie giełdy

Podmioty gospodarcze prowadzące

Podmioty gospodarcze prowadzące

działalność maklerską (domy maklerskie),

działalność maklerską (domy maklerskie),

które są akcjonariuszami giełdy i są jej

które są akcjonariuszami giełdy i są jej

uczestnikami

uczestnikami

Członkowie specjaliści, „specjalizują się” w

Członkowie specjaliści, „specjalizują się” w

akcjach wybranej firmy

akcjach wybranej firmy

Animatorzy rynku

Animatorzy rynku

Animatorzy emitenta

Animatorzy emitenta

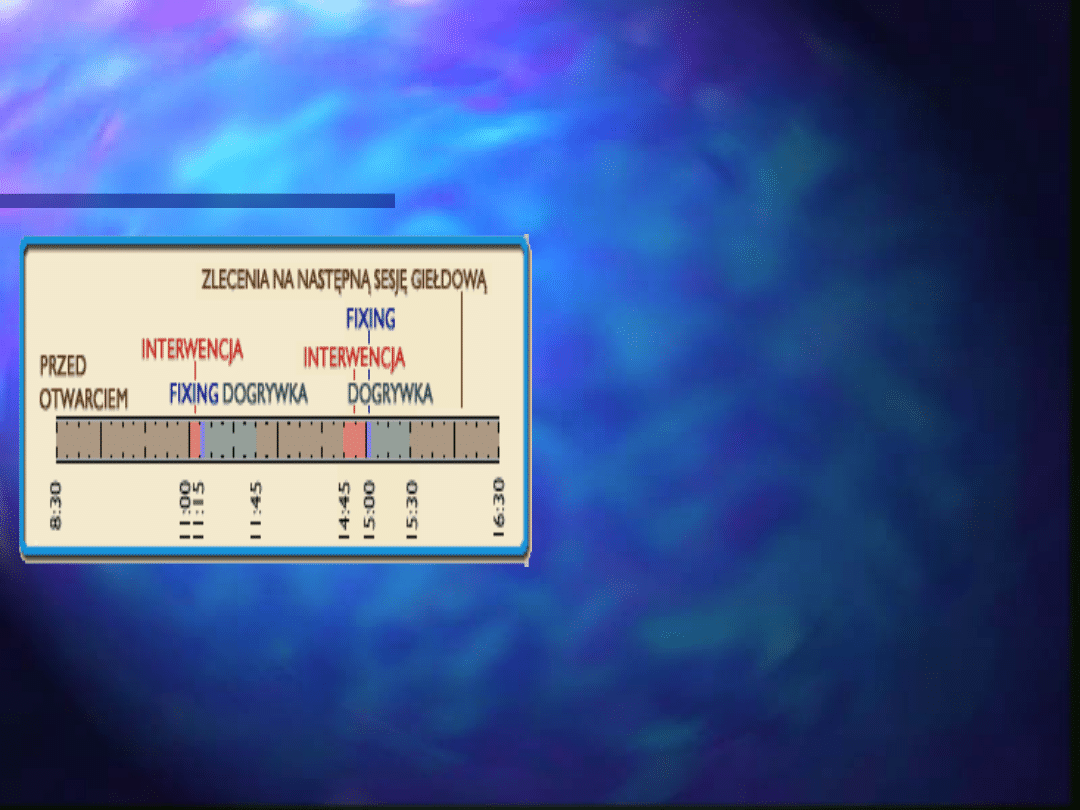

Organizacja sesji giełdowej w

Organizacja sesji giełdowej w

systemie kursu jednolitego

systemie kursu jednolitego

Fazy

sesji

w

systemie

kursu

jednolitego:

przed otwarciem: składanie zleceń na

otwarcie,

publikowanie

TKO

(Teoretycznego Kursu Otwarcia), brak

transakcji

interwencja: nie można

składać

nowych

zleceń,

animator

rynku

modyfikuje

swoje

wcześniejsze

zlecenia celem poprawy płynności

papieru,

jeśli

papier

nie

ma

animatora, wszyscy uczestnicy rynku

mogą

modyfikować

wcześniejsze

zlecenia

fixing: określenie kursu jednolitego i

realizacja zleceń

dogrywka: składanie i realizacja

zleceń po cenie równej kursowi

jednolitemu - cenie z fixingu

przed otwarciem: składanie zleceń na

kolejną sesję

Zasady prowadzenia notowań w

Zasady prowadzenia notowań w

systemie kursu jednolitego

systemie kursu jednolitego

Notowania w systemie kursu jednolitego opierają się na

procedurze tzw. fixingu, czyli wyznaczenia ceny papieru

wartościowego na podstawie zleceń złożonych przed

rozpoczęciem notowań.

Określając wartość kursu jednolitego system kieruje się

następującymi zasadami:

- maksymalizacja wolumenu obrotu,

- minimalizacja różnicy miedzy liczbą papierów w zleceniach

sprzedaży

i

zleceniach

kupna,

możliwych

do

zrealizowania po określonym kursie,

- minimalizacja różnicą między kursem określanym i kursem

odniesienia.

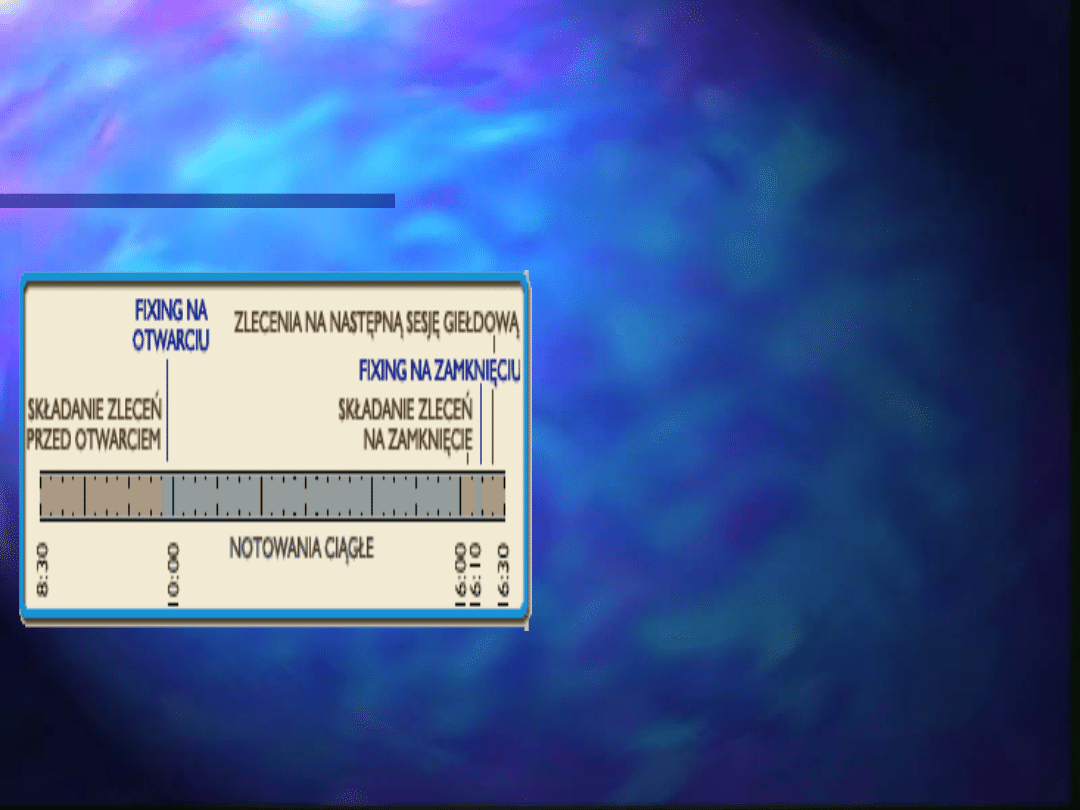

Organizacja sesji giełdowej w systemie

Organizacja sesji giełdowej w systemie

notowań ciągłych

notowań ciągłych

Fazy

sesji

w

systemie

notowań

ciągłych:

przed otwarciem: składanie zleceń na

otwarcie,

publikowanie

TKO

(Teoretycznego Kursu Otwarcia), brak

transakcji

otwarcie

(fixing):

określenie

kursu

otwarcia, realizacja zleceń wprowadzonych

do systemu w fazie przed otwarciem, brak

nowych zleceń

notowania ciągłe: przyjmowanie zleceń i

ich realizacja zgodnie z sytuacją rynkową

przed zamknięciem: składanie zleceń na

zamknięcie, brak transakcji

zamknięcie (fixing): określenie kursu

zamknięcia,

realizacja

zleceń

wprowadzonych do systemu w fazie przed

zamknięciem

dogrywka - składanie i realizacja zleceń po

cenie równej kursowi zamknięcia

przed otwarciem: składanie zleceń na

otwarcie kolejnej sesji

Zasady prowadzenia notowań

Zasady prowadzenia notowań

ciągłych

ciągłych

W czasie notowań ciągłych kupujący i sprzedający składają

zlecenia, które po przekazaniu na giełdę są realizowane na

bieżąco.

Kurs otwarcia i zamknięcia określany jest przy zastosowaniu

kolejno zasady:

- maksymalizacji wolumenu obrotu,

- minimalizacji różnicy między liczbą papierów wartościowych w

zleceniach sprzedaży i kupna możliwych do realizacji po

określonym kursie,

- minimalizacji różnicy między kursem określanym a kursem

odniesienia

W systemie ciągłym notowane są akcje najbardziej płynnych

spółek, wszystkie obligacje, certyfikaty inwestycyjne, kontrakty

terminowe i warranty. Prawa poboru i prawa do akcji są również

notowane w sposób ciągły, gdy akcje do których się odnoszą są

notowane w tym systemie.

Zlecenia maklerskie

Zlecenia maklerskie

(kryteria podziału)

(kryteria podziału)

I

I

.

.

Limit ceny:

Zlecenia z limitem ceny.

Zlecenia bez limitu ceny:

- zlecenia „po cenie rynkowej” (PCR),

- zlecenia „po cenie rynkowej na otwarcie (PCRO)

- Zlecenia „po każdej cenie” (PKC)

II. Dodatkowy warunek wykonania:

Zlecenia z „minimalną wielkością wykonania”

(Wmin),

Zlecenia z „wielkością ujawnioną” (WUJ),

Zlecenia z „limitem aktywacji” (LimAkt).

III. Termin ważności zlecenia:

„Ważne do końca sesji giełdowej” (DZIEŃ),

„Ważne domyślnie” (DOM),

„Ważne do pierwszego wykonania (WiN),

„Wykonaj lub anuluj” (WuA),

„Ważne do określonej daty”.

Indeksy giełdowe

Indeksy giełdowe

I.

I.

Warszawski Indeks Giełdowy (WIG).

Warszawski Indeks Giełdowy (WIG).

II.

II.

Warszawski Indeks Giełdowy (WIG20).

Warszawski Indeks Giełdowy (WIG20).

III.

III.

Warszawski Indeks Giełdowy Średnich

Warszawski Indeks Giełdowy Średnich

Spółek (MIDWIG).

Spółek (MIDWIG).

IV.

IV.

Warszawski Indeks Rynku

Warszawski Indeks Rynku

Równoległego (WIRR).

Równoległego (WIRR).

V.

V.

Warszawski Indeks Narodowych

Warszawski Indeks Narodowych

Funduszy Inwestycyjnych (NFI).

Funduszy Inwestycyjnych (NFI).

VI.

VI.

Indeks TechWIG.

Indeks TechWIG.

Warszawski Indeks

Warszawski Indeks

Giełdowy (WIG)

Giełdowy (WIG)

WIG(t) = M(t) * K(t) * 1000 / M(0)

WIG(t) = M(t) * K(t) * 1000 / M(0)

gdzie:

gdzie:

M(t) –

M(t) –

kapitalizacja portfela indeksu na sesji

kapitalizacja portfela indeksu na sesji

t

t

;

;

M(0)

M(0)

– kapitalizacja portfela indeksu w dniu

– kapitalizacja portfela indeksu w dniu

bazowym;

bazowym;

K(t)

K(t)

– współczynnik korygujący indeksu na

– współczynnik korygujący indeksu na

sesji

sesji

t

t

.

.

Warszawski Indeks

Warszawski Indeks

Giełdowy (WIG20)

Giełdowy (WIG20)

WIG20 = M20(t) * 1000 / M20(0) * W(t)

WIG20 = M20(t) * 1000 / M20(0) * W(t)

gdzie:

gdzie:

M20(t)

M20(t)

– kapitalizacja portfela indeksu na

– kapitalizacja portfela indeksu na

sesji

sesji

t

t

;

;

M20(0)

M20(0)

– kapitalizacja portfela indeksu w

– kapitalizacja portfela indeksu w

dniu bazowym;

dniu bazowym;

W(t)

W(t)

– współczynnik porównywalności

– współczynnik porównywalności

indeksu na sesji

indeksu na sesji

t

t

.

.

Warszawski Indeks Narodowych

Warszawski Indeks Narodowych

Funduszy Inwestycyjnych (NFI)

Funduszy Inwestycyjnych (NFI)

NFI(t) = M15(t) * 160 / M15(0) * A(t)

NFI(t) = M15(t) * 160 / M15(0) * A(t)

gdzie:

gdzie:

M15(t)

M15(t)

– kapitalizacja portfela indeksu na

– kapitalizacja portfela indeksu na

sesji

sesji

t

t

;

;

M15(0)

M15(0)

– kapitalizacja portfela indeksu w

– kapitalizacja portfela indeksu w

dniu bazowym;

dniu bazowym;

A(t)

A(t)

– współczynnik przeliczania indeksu na

– współczynnik przeliczania indeksu na

sesji

sesji

t

t

.

.

Indeks TechWIG

Indeks TechWIG

TechWIG = M(t) * 1000 / M(0) * W(t)

TechWIG = M(t) * 1000 / M(0) * W(t)

gdzie

gdzie

:

:

M(t)

M(t)

– kapitalizacja portfela indeksu na sesji

– kapitalizacja portfela indeksu na sesji

t

t

;

;

M(0)

M(0)

– kapitalizacja portfela indeksu w dniu

– kapitalizacja portfela indeksu w dniu

bazowym;

bazowym;

W(t)

W(t)

– współczynnik porównywalności indeksu

– współczynnik porównywalności indeksu

na sesji

na sesji

t

t

.

.

Linki

Linki

.

.

.

.

.

.

.

.

.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Justyna Targowska Giełda Papierów Wartościowych w Warszawie

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

giełda papierów wartościowych w Warszawie, finanse

Giełda Papierów Wartościowych w Warszawie

Giełda Papierów Wartościowych w Warszawie Podstawowe informacje

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

Anna Petka Giełda Papierów Wartościowych w Warszawie

Oliwia Ryczko Giełda Papierów Wartościowych w Warszawie

wykład Giełda Papierów Wartościowych w Warszawie 2014

Giełda, Warszawska giełda papierów wartościowych (11 stron), Historia

Warszawska giełda papierów wartościowych

Warszawska Giełda Papierów Wartościowych

Magdalena Szczurek Warszawska Giełda Papierów Wartościowych

, ARESTRA, warszawska giełda papierów wartościowych (11 stron)

więcej podobnych podstron