System finansowy gospodarki

Co to jest system finansowy i pieniądz?

System finansowy

• Definicja

• Elementy:

Rynki finansowe, Instytucje finansowe Instrumenty finansowe

Podmioty gospodarcze - przedsiębiorstwa, gospodarstwa domowe, rząd

Pieniądz

„W ekonomii niewiele znajdziemy rzeczy, które by się wiązały ze sferą spraw nadprzyrodzonych. Ale jedno niezrozumiałe zjawisko intrygowało wielu ludzi. Gdy patrzyli na prostokątny kawałek papieru - często nie

najlepszego gatunku …. to narzucało się pytanie: dlaczego coś równie bezwartościowego w swej istocie jest w sposób oczywisty tak bardzo pożądane? Co - w przeciwieństwie do podobnej garści włókien celulozowych odciętych z wczorajszej gazety - daje mu siłę dysponowania towarami, angażowania usług, budzenia zachłanności, rodzenia skąpstwa, pobudzania do zbrodni? Niewątpliwie wchodzi tu w grę jakaś czarna magia.”

Galbraith (1982)

Funkcje

• Pośrednik wymiany

• Środek płatniczy

• Środek przetrzymywania majątku

• Miernik wartości

Pieniądz - problem liczby cen w gospodarce barterowej

Wzór na liczbę cen w gospodarce barterowej:

x=N(N-1)/2

Cechy

• Rzadkość w ekonomicznym sensie

• Trwałość, odporność na zniszczenie

• Podzielność i łatwość w transporcie

Rodzaje

• Naturalny / towarowy

• Kredytowy

• Dekretowy

Współczesny pieniądz dekretowy występuje w formie papierowego pieniądza niewymienialnego, emitowanego jako banknoty i monety przez banki centralne państw lub unii walutowych

Pieniądz

- Pełnowartościowy (N=S)

- Nadwartościowy (N<S)

- Podwartościowy (N>S)

- PRAWO - Kopernika, Oresme, Greshama

Pieniądz - formy

• Gotówkowy

- banknoty i monety

- Waluta i bilon

Bezgotówkowy

Elektroniczny

Pieniądz - agregaty pieniężne

M1 = gotówka w obiegu + depozyty bieżące

M2 = M1 + depozyty terminowe z terminem pierwotnym do dwóch lat włącznie

M3 = M2 + operacje z przyrzeczeniem odkupu + dłużne papiery wartościowe z terminem powyżej 2 lat

Miary pieniądza NBP

1.Gotówka w obiegu (bez kas banków)

2. Depozyty bieżące (łącznie z overnight)

2.1. Gospodarstw domowych

2.2. Niemonetarnych instytucji finansowych

2.3. Przedsiębiorstw

2.4. Instytucji niekomercyjnych działających na rzecz gospodarstw domowych

2.5. Instytucji samorządowych

2.6. Funduszy ubezpieczeń społecznych

M1 (1+2)

3. Depozyty terminowe z terminem pierwotnym do 2 lat włącznie

3.1. Gospodarstw domowych

3.2. Niemonetarnych instytucji finansowych

3.3. Przedsiębiorstw

3.4. Instytucji niekomercyjnych działających na rzecz gospodarstw domowych

3.5. Instytucji samorządowych

3.6. Funduszy ubezpieczeń społecznych

4. Depozyty z terminem wypowiedzenia do 3 miesięcy włącznie

M2 (M1+3+4)

5. Operacje z przyrzeczeniem odkupu

6. Dłużne papiery wartościowe z terminem

pierwotnym do 2 lat włącznie

M3 (M2+5+6)

Pieniądz - interpretacja wybranych wskaźników

- parametr b [skłonność do utrzymywania gotówki]

- współczynnik k [stopień monetyzacji gospodarki; 1/k szybkość obiegu pieniądza]

Pieniądz - kreacja

Mnożnik kreacji pieniądza:

m=1/[b + ro - b · ro]

MS=M0 · m

Gdzie:

MS - podaż pieniądza

M0 - baza monetarna

M - mnożnik kreacji pieniądza

Matematyka finansowa

Podstawowe wzory

Procent prosty

Wartość kapitału pod koniec okresu:

Procent składany:

Wartość kapitału pod koniec okresu

z dołu: Kdn = Ko*(1+ r)n

z góry: Kgn = Ko *(1- r)-n

Efektywna roczna stopa procentowa:

1. ref = (1+ r/m)m - 1

2. a. ref = er -1

b. ref = er*n -1

Wartość kapitału pod koniec okresu, przy założeniu, że występuje kapitalizacja w podokresach:

Kn;m = Ko * (1 + r/m)n*m

Kn = Ko * er*n

Realna stopa procentowa

Strumień stałych płatności - wartość przyszła:

Z dołu

Z góry

Strumień stałych płatności - wartość bieżąca:

Z dołu

Z góry

Weksel

Duracja

Średni czas trwania instrumentu dłużnego przynoszącego stały dochód jest średnią ważoną długości okresów, po jakich pojawią się przepływy pieniężne.

Wyrazić go można poniższym wzorem:

D - duracja,

PV - wartość bieżąca (rynkowa) instrumentu dłużnego

PV(tn) - wartość bieżąca przepływu pieniężnego, który wystąpi w chwili tn,

tn - czas

Średni czas trwania spełnia nierówność: to≤D≤tn

Duracja w przypadku kapitalizacji w podokresach

Duracja zmodyfikowana

DM = D ∙1/(1+r/m)

DM a wartość rynkowa obligacji

∆PV ≈ - DM ∙ PV ∙ ∆r

równanie powyższe stosujemy do szacowania zmian cen obligacji przy niewielkich zmianach stóp procentowych.

Struktura ryzyka i struktura terminowa stóp procentowych

Stopy procentowe - Ryzyko a termin

Wzajemne związki między stopami procentowymi mogą być zaprezentowane z punktu widzenia

dwóch perspektyw:

1. Struktury ryzyka stóp procentowych - tj. związków między stopami procentowymi obligacji o tych samych terminach zapadalności;

2. Struktury terminowej stóp procentowych - tj. związków między stopami procentowymi obligacji o różnych terminach zapadalności

Struktura ryzyka związanego ze stopami procentowymi

Trzy obserwacje:

1. Poziom stóp procentowych dla różnych obligacji o tym samym terminie zapadalności jest różny;

2. Spread (tj. różnica) między stopami fluktuuje w czasie.

3. Oprocentowanie obligacji municypalnych jest niższe niż oprocentowanie obligacji rządowych

Przyczyny tego zróżnicowania:

• Ryzyko niewypłacalności [Default risk]

• Płynność

• Regulacje podatkowe

Struktura ryzyka związanego ze stopami procentowymi

1. Ryzyko niewypłacalności

Default risk - prawdopodobieństwo, że dłużnik nie będzie w stanie lub nie będzie chciał spłacić odsetek w momencie wymagalności oraz pożyczonego kapitału w umówionym terminie; Stopy oprocentowania obligacji przedsiębiorstw są wyższe niż stopy oprocentowania obligacji rządowych ponieważ:

1. Obligacje rządowe są traktowane jak obligacje wolne od ryzyka [ang. default free] - rząd zawsze może podnieść podatki, by pozyskać niezbędne fundusze na spłatę długu; w ostateczności - przynajmniej hipotetycznie - może podjąć decyzję o emisji pieniądza;

2. Wypłacalność podmiotów prywatnych nie jest tak pewna, jak wypłacalność kraju [rządu]

3. Premia za ryzyko [risk premium] - różnica między oprocentowaniem obligacji przedsiębiorstw oraz obligacji rządowych; zwykle wzrasta podczas recesji i obniża się podczas prosperity;

4. Agencje ratingowe przyznają oceny wiarygodności kredytowej dłużnikom uwzględniając poziom ryzyka niewypłacalności [default'u]

Struktura ryzyka związanego ze stopami procentowymi

Wykres 2. Konsekwencje wzrostu ryzyka niewypłacalności emitentów obligacji korporacyjnych

Ceny obligacji, P Ceny obligacji, P

Ilość obligacji Ilość obligacji

a. Obligacje przedsiębiorstw

1. Wzrost ryzyka powoduje wzrost premii za ryzyko

2. Premia ta jest zawsze dodatnia

Fakt 1 objaśniony - ryzyko default'u wyjaśnia wyższy poziom oprocentowania obligacji korporacyjnych

Fakt 2 - ryzyko default'u wzrasta w okresie recesji, stąd wzrasta poziom oprocentowania obligacji i poziom premii za ryzyko

2. Płynność

Stopy oprocentowania obligacji przedsiębiorstw o ratingu AAA są wyższe niż oprocentowanie obligacji rządowych, ponieważ:

1. Płynność - szybkość i kosztowność zamiany danego papieru wartościowego na gotówkę

2. Poziom płynności danego papieru wartościowego zależy od rozwoju rynku wtórnego [jest on całkiem dobrze rozwinięty w przypadku papierów rządowych, słabiej w przypadku papierów korporacyjnych]

3. Niska płynność skutkuje znaczącym wzrostem premii za Ryzyko

3. Regulacje podatkowe - dot. USA

Wprawdzie obligacje jednostek samorządowych, tzw. municypalne cechuje niższa płynność niż obligacje rządowe, to jednak ich oprocentowanie jest niższe niż oprocentowanie obligacji rządu USA. - Powód -

obligacje municypalne nie są obciążone podatkiem. Ta korzyść podatkowa podwyższa popyt na te obligacje, co z kolei skutkuje spadkiem oprocentowania.

Ceny obligacji, P Ceny obligacji, P

Ilość obligacji Ilość obligacji

a. Rynek obligacji municypalnych b. Rynek obligacji rządowych

Struktura terminowa stóp procentowych

Obligacje o tym samym ryzyku, tej samej płynności oraz o tych samych charakterystykach podatkowych różnią się między sobą poziomem oprocentowania, co jest konsekwencją czasu pozostałego do końca terminu zapadalności;

Krzywa dochodowości przedstawia zależność pomiędzy poziomem stóp zwrotu z obligacji o różnych terminach zapadalności, a tym samym poziomie ryzyka, tej samej płynności oraz tych samych regulacjach podatkowych

Kształty

• Normalny, czyli rosnący (normal; upward sloping) - stopy długoterminowe znajdują się powyżej stóp

krótkoterminowych,

• Płaski (flat) - stopy długoterminowe są na tym samym poziomie co stopy krótkoterminowe,

• Odwrócony, czyli malejący (inverted) - stopy długoterminowe znajdują się poniżej stóp krótkoterminowych

• Zgarbiony (hump - shaped) Krótki i długi odcinek krzywej dochodowości

Struktura terminowa stóp procentowych

Trzy fakty, które należy wyjaśnić:

1. Stopy procentowe obligacji o tym samym ryzyku, lecz różnych terminach zapadalności przemieszczają się jednocześnie wraz z upływem czasu;

2. Gdy stopy krótkoterminowe są niskie, krzywa dochodowości ma zazwyczaj kształt normalny; Gdy stopy krótkoterminowe są wysokie, krzywa dochodowości ma zazwyczaj kształt malejący/odwrócony;

3. Krzywe dochodowości prawie zawsze są rosnące

Teorie wyjaśniające kształt

1. Teoria oczekiwań [ang. Expectations hypothesis] - wyjaśnia fakt 1 i 2

2. Teoria premii za płynność [ang. Liquidity Premium ] - wyjaśnia fakt 3

3. Teoria segmentacji rynku [ang. Segmented Markets Theory]- wyjaśnia fakt 3 i teoria preferowanych habitatów [Preferred Habitat Theory]- kombinacja teorii oczekiwań i teorii segmentacji rynku - wyjaśnia wszystkie trzy fakty

1. Teoria oczekiwań

Założenia teorii [J.M. Keynes, 1930 i F.A. Lutz, 1940]

1. Stopy oprocentowania długoterminowych obligacji średniej stóp procentowych krótkoterminowych, których pojawienia się inwestorzy oczekują w okresie zapadalności obligacji

2. Kupujący obligacje nie preferują jednych obligacji bardziej niż drugich;

3. Inwestorzy uważają, że obligacje o różnych terminach zapadalności są doskonałymi substytutami - jest to kluczowe założenie tej teorii

Wyjaśnia:

1. Dlaczego stopy procentowe przesuwają się razem w czasie [fakt 1] - ponieważ stopy procentowe w każdym

terminie zapadalności zależą od poziomu dzisiejszej stopy procentowej it , to wraz z wzrostem stopy dzisiejszej muszą wzrosnąć wszystkie przyszłe stopy procentowe

2. Dlaczego struktura terminowa jest rosnąca, gdy krótkoterminowe stopy są niskie oraz malejąca, gdy

stopy krótkoterminowe są wysokie [fakt 2]

Nie wyjaśnia, dlaczego krzywe dochodowości zazwyczaj są rosnące [fakt 3] - zgodnie z tą teorią,

prawdopodobieństwo tego, że stopy wzrosną jest równie wysokie, jak prawdopodobieństwo tego, że będą one

spadać.

2. Teoria preferencji płynności

Założenia teorii [Hicks, 1939, Value and Capital]

1. Kluczowe założenie teorii: oprocentowanie obligacji długoterminowych jest równe średniemu oprocentowaniu wynikającemu z poziomu stóp krótkoterminowych plus premia za płynność.

2. Obligacje o różnych terminach zapadalności są substytutami, ale nie doskonałymi substytutami.

Fakty:

Ryzyko niekorzystnej zmiany ceny jest tym wyższe im dłuższy jest termin zapadalności instrumentu [przykład]. Premia za ryzyko powinna być zatem dodatnio skorelowana z czasem zapadalności - stąd premia ta czasami jest nazywana premią czasową.

Teoria wyjaśnia normalny kształt krzywej dochodowości [fakt 3].

Hicks zawarł w teorii preferencji płynności następujące warunki:

1. Premia czasowa powinna mieć znak dodatni dla każdego terminu zapadalności;

2. Wartość premii powinna monotonicznie rosnąć wraz z wydłużaniem się terminu zapadalności instrumentów

długoterminowych;

3. Premia oferowana przez instrument o danym terminie zapadalności powinna być stała w czasie.

W teorii preferencji płynności nie występuje całkowita substytucyjność krótkoterminowych i długoterminowych

papierów dłużnych. Przyczyna - papiery długoterminowe są narażone na zdecydowanie wyższe ryzyko zmiany ceny, jeżeli inwestor błędnie prognozuje poziom stóp procentowych.

3. Teoria segmentacji rynku

Założenie teorii segmentacji rynku [Culbertson, 1957, The term structure of interest rates, Quaterly Journal of Economics, No. 71, s.485-517.]

1. Obligacje o różnych terminach zapadalności nie są doskonałymi substytutami. Inwestorzy traktują obligacje o różnych terminach zapadalności jako zupełnie odrębne papiery, które nie są dla siebie substytutami - założenie przeciwne do założenia teorii oczekiwań.

Przykład:

Inwestorzy „krótkoterminowi” preferują obligacje o krótkim terminie zapadalności

Inwestorzy „długoterminowi” preferują obligacje o długim terminie zapadalności

Skoro obligacje o różnych terminach zapadalności nie są substytutami, to stopa zwrotu dla danego terminu zapadalności jest determinowana tylko i wyłącznie przez relację popytu i podaży danej obligacji, bez wpływu na oprocentowanie obligacji w pozostałych segmentach

Teoria segmentacji rynku wyjaśnia fakt 3. Skoro większość inwestorów preferuje obligacje o krótkim terminie zapadalności, to w tym segmencie rynku popyt będzie wyższy niż w segmencie obligacji długoterminowych. Wobec tego oprocentowanie krótkoterminowych obligacji będzie niższe niż oprocentowanie długoterminowych obligacji. Stąd krzywa dochodowości ma kształt rosnący.

Dlaczego inwestorzy [np. banki] preferują krótkie terminy?

(1) unikanie strat kapitałowych;

(2) płynność

Nie wyjaśnia:

- faktu 1: Jeżeli obligacje o różnych terminach zapadalności nie są doskonałymi substytutami, to oprocentowanie obligacji w danej grupie ryzyka nie powinno zmieniać się jednocześnie w czasie

- faktu 2: na gruncie tej teorii nie jest dopuszczalne założenie, że preferencje inwestorów co do terminu zapadalności mogą zmienić się drastycznie, stąd też nie jest możliwe wystąpienie zjawiska, gdy przez jakiś

czas inwestorzy preferują obligacje krótkoterminowe, a w innym okresie obligacje długoterminowe.

4. Teoria preferowanych habitatów

Założenia teorii

1. Inwestorzy preferują obligacje o danym terminie zapadalności bardziej niż obligacje o innym terminie , tj. np. o krótkim terminie zapadalności a nie o długim terminie

2. Inwestorzy będą skłonni zakupić obligacje o dłuższym terminie zapadalności - zrezygnować z preferowanej zapadalności / habitatu - jeżeli zostanie im zaoferowana premia za płynność

3. Inwestorzy mają tendencję do preferowania obligacji o krótszych terminach

Teoria ta łączy założenia teorii oczekiwań, preferencji płynności oraz teorii segmentacji rynku.

Teoria ta najlepiej odpowiada faktom empirycznym - wyjaśnia wszystkie 3 fakty

Podsumowanie teorii krzywej dochodowości

Kształt krzywej |

Teoria oczekiwań w wersji czystej |

Teoria preferencji i płynności |

Teoria segmentacji rynku |

Normalny |

Oczekiwanie łagodnej zwyżki stóp procentowych |

Oczkiwanie, że stopy procentowe pozostaną bez zmian; rosnąca premia za utratę płynności |

Relatywnie wyższa płynność segmentu inwestorów krótkoterminowych (banki) niż segmentu inwestorów długoterminowych (firmy ubezpieczeniowe i fundusze emerytalne) |

Rosnący |

Oczekiwanie silnej zwyżki stóp procentowych |

Oczekiwanie silnej zwyżki stóp procenotwych; rosnąca premia za utratę płynności |

Znacząca przewaga płynności po stronie inwestorów krótkoterminowych |

Odwrócony |

Oczekiwanie znaczącego spadku stóp procentowych |

Oczekiwanie znaćzcego spadku stóp procentowych; rosnąca premia za utratę płynności |

Znaczna przewaga płynności po stronie inwestorów długoterminowych |

Zgarbiony |

Oczekiwanie wzrostu stóp procentowych w krótkim terminie oraz ich spadku w długim terminie |

Oczekiwanie spadku stóp procentowych; rosnaca premia za utratę płynności |

Względna równowaga popytu ze strony inwestorów krótko- i długoterminowych |

Struktura terminowa stóp procentowych a ryzyko kredytowe

Struktura terminowa stóp procentowych - zastosowanie

1. Zarządzanie finansowe: wycena papierów wartościowych; prognozowanie stóp procentowych

2. Polityka pieniężna i prognozy inflacyjne

3. Zjawiska w sferze realnej gospodarki

Instrumenty finansowe rynku pieniężnego

Instrumenty finansowe rynku pieniężnego

_ Bony skarbowe

_ Bony pieniężne

_ Lokaty międzybankowe +++

_ Transakcje repo i reverse repo / transakcje sell-buy-back i buy-sell-back [Używane również na rynku kapitałowym] +++

_ Commercial papers

_ Krótkoterminowe papiery bankowe

_ Czeki

_ Weksle

_ Instrumenty pochodne na instrumenty rynku pieniężnego [np. kontrakty futures na 3-miesięczne depozyty

eurodolarowe; swapy walutowe+++; FRA]

Bony skarbowe

_ Emitent: Skarb Państwa; reprezentant SP - Minister Finansów; agent emisji-NBP

_ Terminy zapadalności w tygodniach:4,8,13,39 i 52

_ Nabywcy: obrót pierwotny DRSPW, obrót wtórny: podmioty krajowe i zagraniczne

_ Sprzedaż na rynku pierwotnym z dyskontem

_ Finansowanie potrzeb budżetu państwa

_ Obrót wtórny zdematerializowany

Bony pieniężne

_ Emitent- NBP

_ Terminy zapadalności w dniach: 1-7, 14, 28, 91, 182, 364

_ Nabywcy: obrót pierwotny- banki dealerzy rynku pieniężnego i BFG; obrót wtórny - inne banki krajowe i banki zagraniczne prowadzące działalność w Polsce

_ Przetargi odbywają się w piątki, chyba że piątek jest dniem wolnym od pracy to we czwartki

_ Cel emisji - realizacja zamierzeń polityki pieniężnej

_ Nominał - 10 000 zł.

_ Emisja bonów pieniężnych jest podstawową formą operacji otwartego rynku dokonywanych przez NBP na rynku pieniężnym. Wartość bonów pieniężnych oferowanych na przetargach zależy od prognozowanej skali nadpłynności w sektorze bankowym. Wykorzystując ten instrument bank centralny absorbuje nadmiar płynności i w ten sposób kształtuje oprocentowanie jednotygodniowych lokat międzybankowych na poziomie zbliżonym do stopy referencyjnej ustalanej przez RPP.

Lokaty międzybankowe

_ Rynek lokat międzybankowych determinowany jest wysokością nadwyżek ponadobowiązkowych rezerw gotówkowych banków, które mogą być inwestowane w papiery skarbowe, papiery emitowane przez bank centralny lub lokować w innych bankach. W przypadku, gdy bank posiada nadwyżkę wolnych środków, może je pożyczyć innemu bankowi lub złożyć w formie lokaty w innym banku.

_ Lokaty międzybankowe to przykład transakcji o charakterze lokacyjnym

_ Dwa indeksy rynku lokat międzybankowych:

- WIBID (Warsaw Interbank Bid rate)

- WIBOR (Warsaw Interbank Offered Rate)

- Oba indeksy są obliczane dla środków lokowanych na następujące terminy

- O/N [zaczyna się w dniu zawarcia i zapada w następnym dniu roboczym]

- T/N [zaczyna się w następnym dniu roboczym od dnia zawarcia transakcji i zapada w drugi dzień po zawarciu transakcji]

- S/N,1W, 2W, 1M, 3M, 6M, 9M i 1 R [zaczyna się pojutrze i zapada w następnym dniu roboczym, po tygodniu, …]

Transakcje repo i reverse repo

Sale and Repurchase Agreement

_ Repo to przykład transakcji o charakterze lokacyjnym

_ Są to tzw. transakcje uwarunkowane

_ REPO: Jest to umowa, w której strona otrzymująca gotówkę (sprzedawca) sprzedaje papiery wartościowe dziś, w zamian za gotówkę, dostarczającemu gotówkę (kupującemu), i zgadza się odkupić te papiery od kupującego za wyższą kwotę niż kwota sprzedaży w określonym momencie przyszłości. [ta wyższa kwota to suma kwoty zapłaconej przez kupującego papier wartościowy w momencie zawierania transakcji powiększona o pewną kwotę, zwaną też odsetkami, określonymi na podstawie stopy repo)

_ REVERSE REPO to opisana powyżej transakcja z perspektywy kupującego

_ Przedmiotem takiej umowy mogą być: papiery skarbowe, korporacyjne, akcje..

_ Ekonomiczny sens: repo jest zbliżona do zabezpieczonej pożyczki, w której udzielający pożyczki traktuje papiery wartościowe jako zabezpieczenie na wypadek niewypłacalności dłużnika. Niemniej jednak płatności kuponowe związane z papierami będącymi przedmiotem repo są przekazywane sprzedającemu [tj. kupujący

nie czerpie wszystkich pożytków, związanych z posiadaniem papierów; co jest jednak możliwe, jeżeli strony się tak umówią; taki zabieg jest np. typowy dla transakcji sell-buy-back]

Transakcje sell-buy-back i buy-sell-back

_ Sell/buy back to sprzedaż papierów wartościowych na rynku kasowym i ich odkup na rynku terminowym, tj. odkup odsunięty w czasie [forward] [≈repo]

_ Buy/sell back [≈reverse repo]

_ Motywacje zawierania transakcji SBB i BSB oraz repo są te same. Sens ekonomiczny również ten sam.

_ Różnice: repo to pojedyncza transakcja, podczas gdy SBB to dwie odrębne umowy. Repo zawierana jest w oparciu o wystandaryzowaną dokumentację [tzw. master agreement]; Płatności kuponowe związane z papierem będący przedmiotem umowy są przekazywane sprzedającemu papier poprzez skorygowanie kwoty, którą ma zwrócić pod koniec obowiązywania transakcji sprzedający papier. W przypadku repo płatności

kuponowe są przekazywane bezpośrednio sprzedającemu.

Papiery komercyjne, papiery bankowe

_ Podstawa emisji commercial papers [tzw. Krótkoterminowe papiery dłużne przedsiębiorstw; KPDP]:

- Prawo wekslowe

- Ustawa o obligacjach

- Prawo cywilne

_ Podstawa emisji papierów bankowych [tzw. Krótkoterminowe bankowe papiery dłużne; KBPD]:

- Ustawa Prawo bankowe [tzw. Certyfikaty depozytowe]

- Ustawa o obligacjach

CZEK

_ Definicja

_ Strony: trasant, trasat, remitent, indosant, indosatariusz

_ Wymagania formalne:

1.Nazwa „czek”

2. Bezwarunkowe polecenie zapłaty oznaczonej sumy pieniężnej

3. Nazwisko osoby, która ma zapłacić,

4. Oznaczenie miejsca płatności

5. Oznaczenie miejsca i daty wystawienia czeku,

6. Podpis wystawcy czeku

Terminy płatności:

10, 20, 70 dni

CZEK

_ Podział:

1. Ze względu na sposób określenia osoby uprawnionej: imienne, na zlecenie, na okaziciela

2. Sposób zaspokojenia wierzyciela: kasowy i rozrachunkowy

3. Inne rodzaje: postdatowany, antydatowany, in blanco (co najm. Podpis wystawcy)

CZEK

_ Obrót:

1. Imienne na zlecenie - indos:

- Indos in blanco lub na okaziciela,

- Indos zakazujący dalszego indosowania

2. Imienne + klauzula „nie na zlecenie” - cesja+wręczenie

3. Na okaziciela - wręczenie.

WEKSEL

_Definicja

_Strony: trasant, trasat, remitent, akceptant, awalista, indosant, indosatariusz

_Rodzaje: własny, trasowany „in blanco” - zawiera co najmniej podpis wystawcy lub akceptanta, +”deklaracja”

ustna lub pisemna

WEKSEL - wymogi formalne

Własny:

1. Słowo „weksel”

2. Przyrzeczenie bezwarunkowej zapłaty oznaczonej sumy pieniężnej,

3. Oznaczenie terminu płatności,

4. Oznaczenia miejsca płatności

5. Oznaczenie osoby remitenta,

6. Oznaczenie daty i miejsca wystawienia weksla,

7. Podpis wystawcy weksla

WEKSEL - wymogi formalne

Trasowany:

1. Słowo „weksel”

2. Polecenie bezwarunkowej zapłaty oznaczonej sumy pieniężnej,

3. Oznaczenie terminu płatności,

4. Oznaczenia miejsca płatności

5. Oznaczenie osoby remitenta,

6. Oznaczenie daty i miejsca wystawienia weksla,

7. Podpis wystawcy weksla

8. Bezwarunkowe polecenie zapłaty skierowane do trasata (musi być oznaczony trasat)

INDOS

_Indos jest szczególnym w stosunku do przelewu sposobem przenoszenia prawa. Będąca w dobrej wierze osoba, na którą zostało przeniesione prawo przez indos (indosatariusz) nabywa to prawo w zakresie wynikającym z treści dokumentu, niezależnie od tego, czy (i w jakim zakresie) prawo to przysługiwało zbywcy

(indosantowi)

_Indos zupełny, in blanco, na okaziciela

WEKSEL

_Rekta weksel =imienny (gdy wystawca umieści klauzulę „nie na zlecenie”).

_Indosant umieszcza klauzulę „nie na zlecenie”

Czek a weksel

_Trasatem jest zawsze bank

_Trasat nie jest dłużnikiem czekowym

_Czek może być wystawiony na okaziciela

_Może być odwołany

Rynek pieniężny

Instrumenty polityki pieniężnej Stopy na rynku międzybankowym

Polityka pieniężna

_ Cel: dbanie o stabilność cen

_ Instrumenty:

1. Stopy procentowe

2. Operacje otwartego rynku

3. Rezerwa obowiązkowa

4. Operacje depozytowo - kredytowe [Kredyt techniczny]

Stopy procentowe

RPP poziom w październiku 2008r. Stopy w %

Referencyjna 6,00

Lombardowa 7,50

Depozytowa 4,50

Redyskontowa 6,25

Operacje otwartego rynku

_ Bezwarunkowej sprzedaży: outright sale

_ Uwarunkowane:

1. Repo i reverse repo

2. Sell - buy back i buy - sell back

Podstawowe - 7 dni

Dostrajające - 1 - 7 dni

Strukturalne - o charakterze długookresowym

• Minimalna wartość transakcji wynosi 1 mln zł.

Rezerwa obowiązkowa: 3,5%

Operacje depozytowo - kredytowe

_Kredyt lombardowy

_Depozyt na koniec dnia

_Kredyt techniczny

Rynek lokat międzybankowych - kontynuacja [patrz wcześniejsze slajdy]

_ Cel - zarządzanie płynnością

_ Miejsce kształtowania tzw. Stawek referencyjnych, czyli ceny kredytów złotowych

_ Dwa typy stóp: WIBID i WIBOR

Terminy lokat:

O/N - dziś zwrot jutro

T/N - jutro zwrot pojutrze

1W - pojutrze i zwrot po tygodniu od daty waluty

2W,1M, 3M, 6M, 9M,1Y

Zależność między stopami ustalanymi przez RPP oraz oprocentowaniem lokat międzybankowych

_ Lombardowa >WIBOR

_ Depozytowa< WIBID

_ Interwencyjna <= WIBOR 1W

Np. 27 lutego 2006

Lombardowa 5,75% > Wibor 4,10 do 4,30..

Depozytowa - 2,75% < Wibid 3,9 do 4,10

Interwencyjna - 4,25% < Wibor 1W 4,27%

_Referencyjna 4,75%

_Lombardowa 6,25%

_Depozytowa 3,25%

_Redyskontowa 5%

Rynek kapitałowy

Giełda Papierów Wartościowych

„Giełdą papierów wartościowych są regularne, odbywające się w określonym miejscu i czasie, podporządkowane określonym normom i zasadom, spotkania osób pragnących zawrzeć umowę kupna-sprzedaży oraz osób pośredniczących w transakcji, których przedmiot stanowią zamienne papiery wartościowe, przy czym ceny owych transakcji ustalane są na podstawie układu podaży i popytu, a następnie podawane do wiadomości publicznej”.

Podstawowe cechy:

- Instytucjonalna forma obrotu giełdowego;

- Stałe miejsce i czas zawierania transakcji, które odbywają się pomiędzy ściśle wyznaczonym kręgiem podmiotów

- Jednorodność przedmiotu zawieranych transakcji, ich identyczność w zakresie tego samego rodzaju.

Sposoby organizacji giełdy papierów wartościowych:

1. Powoływana przez podmioty zainteresowane stworzeniem rynku papierów wartościowych; domy maklerskie, np. giełdy w USA i Wielkiej Brytanii.

2. Powstanie giełdy wymaga zezwolenia organu państwowego, sprawującego nad nią kontrolę, np. Polska.

Niezależnie od statusu giełdy w gospodarce danego państwa, do jej prawidłowego funkcjonowania niezbędne jest istnienie:

- regulaminu określającego zasady zawierania transakcji;

- zarządu giełdy wraz z agendami do sprawowania kontroli;

-odpowiedniego wyposażenia materialnego.

Biorąc pod uwagę specyfikę obrotu różnymi rodzajami instrumentów, wyróżniamy dwie podstawowe grupy giełd finansowych:

1.Giełdy, na których handluje się podstawowymi papierami wartościowymi (akcje i obligacje); New York Stock Exchange, American Stock Exchange, The INternational Stock Exchange London, Tokio Stock Exchange, także giełdy w Paryżu, Amsterdamie, Zurychu, Franfurcie.

2.Giełdy na których handluje się instrumentami pochodnymi, a zwłaszcza opcjami i kontraktami futures; Inna nazwa: giełdy terminowe.

Najważniejsze giełdy financial futures:

Giełdy w Chicago (Chicago Board of Trade, Chicago Mercantile Exchange), Londynie (London International Financial Futures Exchange), Zurychu, Tokio i Paryżu.

Najwieksze giełdy opcji:

NYSE, Chicago Board Options Exchange.

Uczestnicy giełdy - giełda jest ich miejscem pracy

-pośrednicy (inaczej: maklerzy giełdowi, stockbrokers)

- samodzielni uczestnicy giełdy

-urzędnicy

-goście

Rodzaje zleceń giełdowych:

1. Market order;

2. Limit order;

3. Stop order;

4. Inne. Np.:

- Stop limit

-On the opening, on the close

Rynek Papierów Wartościowych:

Ze względu na miejsce dokonywania transakcji oraz wysokość obrotów rynek papierów wartościowych możemy podzielić na:

RYNEK GIEŁDOWY

- Rynek silnie regulowany odpowiednimi przepisami, mającymi na celu przede wszystkim ochronę interesów licznej grupy inwestorów, na którym dominują akcje uznanych na rynku firm i solidne obligacje, głównie rządowe oraz bankowe.

- Dzielimy go na rynki:

podstawowy

-Emitentem waloru musi być duża firma;

-Walory (akcje, obligacje) powinny być liczne i rozproszone (np. co najmniej 1,1 mln akcji oraz co najmniej 2000 akcjonariuszy posiadających ponad 100 akcji);

-Firma musi przez jakiś czas egzystować na rynku;

-Firma regularnie dostarcza informacji o swojej sytuacji finansowej

równoległy

-Jest rozszerzenie rynku podstawowego

-Stwarza możliwość obrotu walorami, które nie spełniają w całości warunków dopuszczenia do rynku podstawowego

2.RYNEK POZAGIEŁDOWY

~ to ogół transakcji kupna-sprzedaży papierów wartościowych zawieranych w istocie poza giełdą. Ich przedmiotem mogą być zarówno te papiery które nie zostały dopuszczone do obrotu giełdowego, jak i te które zostały dopuszczone.

- Pozytywne cechy:

1. Relatywnie tańszy koszt emisji niż emisji publicznej.

2. Możliwość gromadzenia kapitału. Szansa dla spółek młodych.

3. Stosunkowo dobra wycena spółki poszukującej kapitału i mniejsze ryzyko przejęcia.

4. Uniknięcie badania sytuacji finansowej przez instytucjonalnych inwestorów.

- Negatywne cechy:

1. Jego niższy status i możliwość wystąpienia zakłóceń

2. Zakłócenia w płynności lub w przejrzystości w odniesieniu do jakiegoś waloru mogą doprowadzić do jego masowej wyprzedaży i zaniżenia kursu.

KNF:

-Organ administracji rządowej; nadzór sprawuje Prezes Rady Ministrów

-Skład (7 członków): przewodniczący i jego 2 zastępców, przedstawiciel Prezydenta RP, przedstawiciel ministra finansów, przedstawiciel ministra pracy i polityki społecznej, przedstawiciel NBP

Zadania:

-Podejmowanie działań służących prawidłowemu funkcjonowaniu i rozwojowi rynku finansowego

-Zatwierdzanie prospektu emisyjnego, prowadzenie ewidencji papierów wartościowych będących przedmiotem oferty publicznej

-Sprawowanie kontroli nad działalnością podmiotów nadzorowanych oraz nad wykonywaniem przez te podmioty obowiązków związanych z ich uczestnictwem w obrocie na rynku finansowym

-Przygotowanie projektów aktów prawnych związanych z nadzorem i funkcjonowaniem rynku finansowego

-Podejmowanie działań edukacyjnych i informacyjnych w zakresie funkcjonowania rynku finansowego

KDPW SA - zadania:

-Rejestrowanie zdematerializowanych papierów wartościowych oraz innych instrumentów finansowych, które zostały dopuszczone do obrotu

-Nadzorowanie zgodności wielkości emisji z liczbą papierów wartościowych, zarejestrowanych w depozycie, znajdujących się w obrocie

-Obsługa realizacji zobowiązań emitentów wobec uprawnionych z papierów wartościowych - wypłata dywidendy na rachunki inwestorów

-Rozliczanie transakcji zawieranych na rynku regulowanym oraz w alternatywnym systemie obrotu (zdematerializowane papiery wartościowe)

-Zapewnienie prawidłowego funkcjonowania obowiązkowego systemy rekompensat (również utworzenie)

Centralna Tabela Ofert (CTO)

- forma organizacji regulowanego rynku pozagiełdowego w Polsce

- CeTO SA:

- powołana przez biura maklerskie i większe banki

- prowadzi CTO

CeTO-zadania:

-Opracowywanie zasad i przepisów obowiązujących na regulowanym rynku pozagiełdowym

-Egzekwowanie obowiązujących przepisów i zasad

-Pełnienie nad obrotem nadzoru, który gwarantuje odpowiedni poziom i integralność rynku

-Udostępnianie informacji o ofertach, notowaniach dotyczących papierów wartościowych będących przedmiotem obrotu

Instrumenty finansowe:

Instrument finansowy jest to kontrakt między dwoma stronami, regulujący zależność finansową między nimi.

Instrumentami finansowymi w rozumieniu ustawy są:

Papiery wartościowe

Niebędące papierami wartościowymi:

a) tytuły uczestnictwa w instytucjach wspólnego inwestowania

b) instrumenty rynku pieniężnego

c) opcje, kontrakty terminowe, swapy, umowy forward na stopę procentową, inne instrumenty pochodne, których instrumentem bazowym jest papier wartościowy, waluta, stopa procentowa, wskaźnik rentowności lub inny instrument pochodny, indeks finansowy lub wskaźnik finansowy, które są wykonywane poprzez dostawę lub rozliczenie pieniężne

d) opcje, kontrakty terminowe, swapy, umowy forward na stopę procentową, inne instrumenty pochodne, których instrumentem bazowym jest towar i które są wykonywane poprzez rozliczenie pieniężne lub mogą być wykonywane poprzez rozliczenie pieniężne według wyboru jednej ze stron

e) opcje, kontrakty terminowe, swapy, oraz inne instrumenty pochodne, których instrumentem bazowym jest towar i które są wykonywane poprzez dostawę, pod warunkiem, że są dopuszczone do obrotu na rynku regulowanym lub w alternatywnym systemie obrotu

f) niedopuszczone do obrotu na rynku regulowanym ani w alternatywnym systemie obrotu opcje, kontrakty terminowe, swapy, umowy forward oraz inne instrumenty pochodne, których instrumentem bazowym jest towar i które mogą być wykonywane poprzez dostawę, które nie są przeznaczone do celów handlowych i wykazują właściwości innych pochodnych instrumentów finansowych

g) instrumenty pochodne dotyczące przenoszenia ryzyka kredytowego

h) kontrakty na różnicę

i) opcje, kontrakty terminowe, swapy, umowy forward dotyczące stóp procentowych oraz inne instrumenty pochodne odnoszące się do zmian klimatycznych, stawek frachtowych, uprawnień do emisji oraz stawek inflacji lub innych oficjalnych danych statystycznych, które są dokonywane poprzez rozliczenie pieniężne lub mogą być dokonywane poprzez rozliczenie pieniężne według wyboru jednej ze stron a także wszelkiego rodzaju instrumenty pochodne odnoszące się do aktywów, praw, zobowiązań, indeksów oraz innych wskaźników, które wykazują właściwości innych pochodnych instrumentów finansowych

Akcje

Definicja akcji

AKCJA - (od łac. actio - działanie, działalność, przedsięwzięcie) jest papierem wartościowym stwierdzającym bezwarunkowe uczestnictwo jej właściciela w kapitale spółki akcyjnej, uprawniającym do partycypacji w jej zyskach w formie dywidendy (od łac. dividio - dzielić, podzielić) oraz do majątku spółki - w razie jej likwidacji.

Klasyfikacja akcji

1. W zależności od przepisów prawa, jak również postanowień statutu spółki akcje mogą być emitowane w formie dokumentów:

1.1 - imiennych

- Powinny zawierać nazwisko i imię właściciela (nazwę osoby prawnej będącej właścicielem).

- Ewidencjonowane w księdze akcji imiennych

- Mogą być wydawane przed pełnym ich opłaceniem

- Właściciel może odstępować je innym osobom (czasami statut ogranicza zbywalność akcji)

- Sprzedaż wymaga cesji na rzecz nowego akcjonariusza

- na okaziciela

- Akcje bezimienne

- Nie mogą być wydawane przed pełną wypłatą przypadającej na nie części kapitału akcyjnego

- Przenoszenie akcji może ograniczyć się do wręczenia akcji nabywcy (bez składania pisemnych oświadczeń)

- Brak ograniczeń przy zbywaniu akcji

2. Ze względu na formę pokrycia równowartości akcji można wyodrębnić akcje:

- akcje gotówkowe - opłacane gotówką

- Wydawane w zamian za wpłaty pieniężne

- Mogą być wydawane po częściowej zapłacie (nie mniej niż 25% wartości nominalnej) - do czasu pełnego opłacenia muszą być imienne. Natomiast akcje bezimienne mogą być wydawane po pełnym opłaceniu.

- Podział akcji gotówkowych:

2.1.1 akcje gotówkowe opłacone całkowicie

2.1.2 akcje gotówkowe opłacone częściowo

- Wypłata dywidendy zależy od dokonanych wpłat

2.2 - akcje aportowe (niepieniężne) - akcje wydawane za wkłady rzeczowe, tj. aporty (z franc. apport - wkład).

Wydawane za wniesione do spółki wkłady

Powinny być pokryte przed ich objęciem (przyjmuje się niepodzielność aportu)

Powinny być imienne do momentu zatwierdzenia przez walne zgromadzenie sprawozdania finansowego za rok obrotowy, w którym nastąpiło przejęcie aportu przez spółkę.

Podział akcji aportowych

2.2.1 akcje aportowe pojedyncze

2.2.2 akcje aportowe zbiorcze

Ze względu na uprawnienia jakie przysługują akcjonariuszom można wyodrębnić akcje:

- zwykłe

- Najbardziej powszechne na rynkach giełdowych i pozagiełdowych

- Nabywcy takich akcji posiadają równe prawa co do dywidendy, liczby głosów na walnym zgromadzeniu i udziału w majątku spółki (w przypadku likwidacji)

- Wysokość dochodu z akcji jest uzależniona od wielkości zysku spółki

- Zazwyczaj akcje zwykłe są akcjami na okaziciela

- Prawo do akcji zwykłych imiennych można przenosić tylko w drodze indosu

- uprzywilejowane

- Oznaczają dopuszczoną prawem nierówność uprawnień akcjonariuszy i umacniają pozycję konkretnych osób

- Powinny być imienne, a w razie zmiany ich na dokumenty na okaziciela przywileje zwykłe wygasają.

- Akcjonariusze posiadają przywileje formułowane w statucie spółki dotyczące: prawa głosu, dywidendy, podziału majątku w razie likwidacji, niektórych innych praw (np. pierwszeństwa poboru akcji w nowej emisji)

- Rodzaje akcji uprzywilejowanych:

3.2.1 Akcje preferowane

Posiadacze mają pierwszeństwo przy wypłacie dywidendy

3.2.2 Akcje założycielskie

Wydawane są założycielom w zamian za usługi oddane przez nich przy tworzeniu spółki

3.2.3 Akcje złote (golden shares)

- Dają szczególne uprawnienia decyzyjne, np. prawo weta, decyzje o połączeniach, emisji nowego kapitału

Inne akcje:

4.1 - akcje pierwszorzędne

- są papierami wartościowymi najbardziej renomowanych firm

- charakteryzują się dość stabilną wartością i dywidendą,

- są stale w obrocie i charakteryzują się dużą płynnością.

- akcje nieme (milczące)

- Zwane akcjami milczącymi

- W stosunku do tych akcji wyłączono prawo głosu

- Właściciele akcji nie mają wpływu na procesy decyzyjne w spółce

- Zazwyczaj emitowane przez małe i średnie przedsiębiorstwa w celu zabezpieczenia się przed spekulacyjnym wykupem pakietów kontrolnych

- akcje groszowe

- Akcje o niskim nominale i niskiej wartości rynkowej

- Emitowane w celu szybkiego rozpowszechnienia

- Są one łatwo dostępne dla szerokiego grona nabywców

- Stają się często przedmiotem transakcji spekulacyjnych

- akcje gratisowe

- Wydawane akcjonariuszom bezpłatnie

- Emitowane w sytuacji, gdy spółka pokrywa podwyższony kapitał akcyjny z własnych funduszy rezerwowych lub wypracowanego zysku

- akcje młode (nowej emisji)

- Zwane akcjami nowej emisji

- Nie uprawniają do dywidendy

- akcje pracownicze

- Emisja lub sprzedaż jest ograniczona do kręgu osób zatrudnionych w spółce

- Z reguły są to akcje imienne

- statut może dla nich przewidzieć określone przywileje, jak również ograniczenia ich cesji na inne osoby nie pracujące w spółce

- akcje użytkowe

- pojawiają się wtedy, gdy spółka za swoje umorzone akcje wydaje nowe akcje imienne, bez wartości nominalnej

- Nie posiadają wartości nominalnej, ponieważ kapitał w nich zawarty spłacono

- Ich właściciel nie jest uprawniony do normalnej dywidendy, ani do podziału majątku spółki w razie jej likwidacji przed umorzeniem wszystkich akcji

Uprawnienia inkorporowane w akcji

Uprawnienia akcjonariusza

Ustawodawstwo gwarantuje akcjonariuszowi szereg uprawnień dotyczących:

Prawa uczestnictwa w spółce

- Prawo uczestnictwa ma charakter obligatoryjny

- Akcjonariusz nie może wystąpić ze spółki, dopóki nie sprzedał lub podarował swoich akcji innej osobie

Prawa głosu

- Akcjonariusze mają prawo brać udział w walnym zgromadzeniu

- Prawo do udziału w walnym zgromadzeniu przysługuje właścicielom akcji imiennych

- Właściciele akcji na okaziciela zyskują takie prawo pod warunkiem złożenia swoich akcji lub świadectw depozytowych w spółce najpóźniej tydzień przed walnym zgromadzeniem

- Jedna akcja = jeden głos

- Statut spółki może ograniczyć prawo głosu lub nadawać specjalne uprawnienia

Prawa do dywidendy

- Prawo to działa w momencie kiedy spółka osiągnęła zysk, a walne zgromadzenie wydzieliło kwotę do podziału

- Wypłata dywidendy w Polsce następuje w gotówce, w USA dopuszczalne jest wydanie dywidendy w postaci obligacji bądź nowych akcji

Prawa poboru nowej emisji

- Jeżeli status nie przewiduje inaczej to wszyscy dotychczasowi akcjonariusze mają prawo pierwszeństwa do objęcia nowych akcji proporcjonalnie do posiadanych dotychczas akcji

- Walne zgromadzenie może pozbawić tego prawa w części lub w całości dotychczasowych posiadaczy akcji większością 4/5 głosów

Prawa do udziału w majątku spółki

- Przysługuje akcjonariuszom w momencie likwidacji spółki

- Suma likwidacyjna po spłacie wszystkich zobowiązań podlega podziałowi proporcjonalnie do posiadanych akcji

- Akcjonariusze nie ponoszą osobistej odpowiedzialności materialnej

Prawa mniejszości

- W niektórych przypadkach mniejszość ma prawo podejmowania decyzji mających wiążący charakter

Prawa do informacji

- Akcjonariusz może domagać się od zarządu spółki udzielenia mu informacji dotyczących spraw objętych porządkiem obrad walnego zgromadzeniaPrawa do otrzymania dokumentu akcyjnego

- Akcjonariusz spółki ma prawo do otrzymania imiennego świadectwa depozytowego

Kwity depozytowe

Kwity depozytowe:

-papier wartościowy

-wystawiane na rynku zagranicznym na podstawie akcji, obligacji lub innych papierów wartościowych spółki, notowanych w kraju jej siedziby

-zbywalny dokument reprezentujący prawo własności papierów wartościowych

-zapewniają ich właścicielom prawa majątkowe i korporacyjne, jak w przypadku akcji

-celem ich emisji jest dostarczenie firmie kapitału

-cenny instrument w przeprowadzaniu operacji nabycia, czy przejmowania firm zagranicznych oraz operacji prywatyzacyjnych

-wystawiane jako amerykańskie (ADR) lub globalne (GDR) kwity depozytowe

Emisja kwitów depozytowych:

Kwity ADR

wystawiane i notowane w dolarach amerykańskich

remitentem jest bank depozytariusz amerykański

podporządkowane regułom rynku amerykańskiego

Kwity GDR

emitowane jednocześnie na dwóch rynkach

podporządkowane są regułom rynku krajów, w których są emitowane

Ze względu na rodzaj wyróżniamy emisję:

niesponsorowaną

-zakupienie pakietu akcji spółki przez inwestora zagranicznego na jej rynku lokalnym

-złożenie akcji w banku depozytowym

-bank na podstawie złożenia akcji emituje kwity depozytowe (jeden kwit odzwierciedla prawo do jednej lub kilku zdeponowanych akcji)

-kwit staje się prawomocnym papierem wartościowym na rynku innego kraju

-wyemitowane kwity są przekazane inwestorowi deponującemu akcje (może on je odsprzedać innym inwestorom)

sponsorowaną.

-popularniejsza od niesponsorowanej

-odbywa się na podstawie formalnej umowy zawartej między spółką - emitentem a bankiem depozytowym

-inicjatywę emisji wychodzi zazwyczaj spółka emitująca akcje

-emitent razem z bankiem depozytowym ustala sposób przeprowadzenia emisji oraz jej strukturę

Polskie spółki emitujące kwity depozytowe

-Grupa TP

-KGHM Polska Miedź S.A.

-NETIA S.A.

-PKN ORLEN

Obligacje

Co to jest obligacja?

papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Są to papiery wartościowe masowego obrotu, występują więc w seriach. W przeciwieństwie do akcji, obligacje nie dają ich posiadaczowi żadnych uprawnień względem emitenta typu współwłasność, dywidenda czy też uczestnictwo w walnych zgromadzeniach.

Obligacje możemy podzielić ze względu na:

Rodzaj emitenta

Okres do wykupu

Oprocentowanie obligacji

Opcje dodatkowe

Poziom ryzyka inwestycyjnego

Rodzaj emitenta

Obligacje mogą emitować:

1) podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną, a także spółki komandytowo-akcyjne,

2) gminy, powiaty, województwa, zwane dalej „jednostkami samorządu terytorialnego”, a także związki tych jednostek oraz miasto stołeczne Warszawa,

3) inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw,

4) instytucje finansowe, których członkiem jest Rzeczpospolita Polska lub Narodowy Bank Polski, lub przynajmniej jedno z państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD), lub bank centralny takiego państwa, lub instytucje, z którymi Rzeczpospolita Polska zawarła umowy regulujące działalność takich instytucji na terenie Rzeczypospolitej Polskiej i zawierające stosowne postanowienia dotyczące emisji obligacji

Okres do wykupu

Okres do wykupu to liczba lat, w których emitent zobowiązuje się wywiązywać z obowiązków, jakie nakłada na niego obligacja. Data wykupu oznacza termin, kiedy dług przestanie istnieć, gdyż emitent wykupi obligację.

Obligacje z terminem spłaty:

od 1-5 lat - nazywa się obligacjami krótkoterminowymi,

od 5-12 - nazywa się obligacjami średnioterminowymi,

powyżej 12 lat - nazywa się obligacjami długoterminowymi.

Oprocentowanie obligacji

Wyróżniamy obligacje:

o oprocentowaniu stałym - czyli takie, w których oprocentowanie jest stałe i znane przez cały okres istnienia obligacji

o oprocentowaniu zmiennym - czyli takie, w przypadku których nie jest z góry znana wysokość oprocentowania na cały okres istnienia obligacji. Jest ona zależna od zmieniającego się w czasie poziomu wybranej stopy procentowej występującej na rynku

indeksowane - czyli takie, w przypadku których oprocentowanie za dany okres zależy od wartości wybranego indeksu, którym najczęściej jest stopa inflacji

zerokuponowe - czyli takie, w przypadku których emitent nie wypłaca odsetek, natomiast sama obligacja jest oferowana przez emitenta po cenie emisyjnej niższej od wartości nominalnej obligacji. Określa się to emitowaniem obligacji z dyskontem. Wykup obligacji jest zawsze dokonywany po wartości nominalnej, dlatego różnica między tą wartością a ceną emisyjną stanowi zysk obligatariusza.

Opcje dodatkowe

Wiele emisji obligacji zawiera klauzulę, która daje inwestorowi lub emitentowi prawo do podjęcia określonych działań. Najczęściej stosowana jest opcja przedterminowego wykupu na żądanie emitenta (call feature), która daje emitentowi prawo do wcześniejszej spłaty całości lub części zobowiązań.

Obligacje zamienne (convertible bond) rodzaj obligacji dające jej posiadaczowi możliwość do zamiany ich na akcje firmy emitującej lub akcje rodzimego przedsiębiorstwa emitenta. Te obligacje dają możliwość kupna akcji określonych przedsiębiorstw prywatyzowanych drogą kapitałową.

Obligacja wymienna (exchangable bonds) rodzaj obligacji umożliwiający jej posiadaczowi wymianę jej na określoną liczbę akcji zwykłych przedsiębiorstwa innego niż emitent.

Poziom ryzyka inwestycyjnego

Poziom ryzyka inwestycyjnego mierzony jest jakością kredytową (rating)

sektor instrumentów wolnych od ryzyka

sektor instrumentów o ocenie ratingowej AAA

sektor instrumentów o ocenie ratingowej AA

itd.

Obligacje z prawem pierwszeństwa

Dają one posiadaczowi prawo do nabycia akcji nowej emisji spółki z pierwszeństwem przed innymi inwestorami, w tym przed akcjonariuszami spółki, oprócz tego w odróżnieniu od obligacji zamiennych nie można ich zamienić na akcje.

Kontrakty

Callability (callable) - emitent ma prawo wykupić obligacje przed terminem, w pewnych ustalonych datach.

Putability (putable) - nabywca ma prawo wymusić na emitencie wcześniejsze wykupienie obligacji

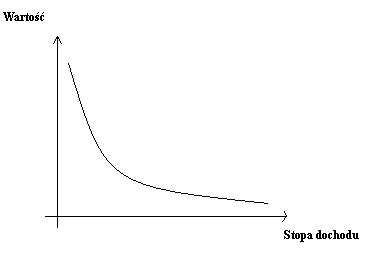

Zależność między wartością obligacji a stopą procentową (stopą dochodu).

Na osi odciętych zaznaczony jest poziom stóp procentowych, a na osi rzędnych wartość obligacji. Jak widać, zmiany wartości obligacji w wyniku zmian stóp procentowych nie są proporcjonalne.

Wzrost wartości obligacji wynikający ze spadku stopy procentowej o 1 punkt procentowy jest większy niż spadek wartości obligacji wynikający ze wzrostu stopy procentowej o 1 punkt procentowy.

Obligacje skarbowe w Polsce

Obligacje skarbowe

Dłużne papiery wartościowe emitowane przez Skarb Państwa, reprezentowany przez Ministra Finansów.

Skarb Państwa - emitent obligacji - pożycza od nabywcy określoną sumę pieniędzy i zobowiązuje się ją zwrócić - w określonym czasie wraz z należnymi odsetkami (Skarb Państwa jest też gwarantem wykupu)

Rodzaje obligacji

Obligacje skarbowe oferowane w sieci sprzedaży detalicznej dzielą się na dwie grupy:

obligacje oszczędnościowe

obligacje rynkowe

Obligacje oszczędnościowe

Oferowane wyłącznie osobom fizycznym, rezydentom i nie-rezydentom. Mogą być przedmiotem obrotu na rynku wtórnym nieregulowanym na podstawie umowy sprzedaży lub darowizny. Nie są natomiast notowane na GPW. Obligacje oszczędnościowe są emitowane co miesiąc i sprzedawane zawsze po cenie równej wartości nominalnej, tj. 100zł.

Do obligacji oszczędnościowych zalicza się obligacje 2-, 4- oraz dziesięcioletnie.

Obligacje rynkowe

Dostępne zarówno dla rezydentów jak i nie-rezydentów, będących osobami fizycznymi oraz dla osób prawnych i jednostek organizacyjnych nie posiadających osobowości prawnej, z wyłączeniem podmiotów finansowych, spółek akcyjnych i spółek z ograniczoną odpowiedzialnością.

Najważniejszą cechą tych obligacji jest możliwość obrotu nimi na GPW - za pośrednictwem biur maklerskich.

Od maja 2005 r. obligacje rynkowe są notowane nie tylko na GPW, ale także na rynku regulowanym CeTO. Ponadto mogą być przedmiotem obrotu na rynku wtórnym nieregulowanym na podstawie umów sprzedaży lub darowizny. Obligacje rynkowe są sprzedawane w trzymiesięcznych emisjach - zawsze po dziennej cenie sprzedaży odpowiadającej cenie emisyjnej powiększonej o wartość odsetek przypadających na dany dzień sprzedaży.

Obligacje skarbowe

W Polsce emituje się najczęściej obligacje (wg kryterium zapadalności):

2 lat - stałe oprocentowanie

3 lat - zmienne oprocentowanie

4 lat - zmienne oprocentowanie

10 lat - zmienne oprocentowanie

Aktualna oferta

Płynność

Jedną z najważniejszych zalet tej formy oszczędzania jest płynność, polegająca na możliwości wycofania się z inwestycji przed terminem wykupu obligacji.

W przypadku obligacji oszczędnościowych (czyli 2-, 4- i dziesięcioletnich), ich właściciel może przedstawić dowolną liczbę posiadanych obligacji do przedterminowego wykupu (przez wszelkie kanały zakupu - PSO).

Obligacje rynkowe (3- i 5-letnie*) można sprzedać zarówno na rynku wtórnym regulowanym (GPW lub CeTO), jak i nieregulowanym, tj. odsprzedać je innej osobie.

* sprzedaż obligacji 5-letnich była prowadzona do dnia 28 lutego 2006r

Wykup - sposoby realizacji

wypłata gotówki - w dowolnej placówce PKO BP prowadzącej obsługę obligacji,

dokonanie przelewu - na rachunek posiadacza obligacji,

zamiana - gdy właściciel obligacji zechce przedłużyć inwestowanie i przeznaczyć środki z wykupu na zakup nowych

1zł za sztukę czyli (1% wartości) przy wykupie przed okresem zapadalności

Systemy notowań instrumentów finansowych na GPW

Notowania na GPW odbywają się w systemie WARSET, jego funkcje:

Prowadzenie notowań wszystkich instrumentów,

Przyjmowanie i kojarzenie ze sobą ofert kupna i sprzedaży,

Realizacja zleceń,

Dystrybucja informacji giełdowych.

Podsystemy systemu WARSET:

Notowania jednolite

Notowania ciągłe

Notowania jednolite

Akcje o najniższej płynności,

Opierają się na procedurze fixingu,

Są 2 fixingi,

Zlecenia przyjmuje się przed, między i po fixingach,

Po fixingach możliwe są dogrywki,

Cena akcji ustalona na fixingu maksymalizuje obrót, spełniając warunki inwestorów

Fazy sesji na GPW w systemie notowań jednolitych (2 fixingi):

Notowania ciągłe:

Notowane instrumenty najbardziej płynne ,

Fixing na otwarciu i zamknięciu,

W okresie między fixingami kupujący i sprzedający składają zlecenia, które realizowane są na bieżąco, pod warunkiem zgodności cen lub trafiają do arkusza zleceń i oczekują na odpowiednie oferty przeciwne,

Priorytety: cena i czas złożenia zlecenia.

Fazy sesji w systemie notowań ciągłych:

Rodzaje zleceń giełdowych na GPW

Zlecenie giełdowe

to polecenie dokonania transakcji kupna lub sprzedaży papierów wartościowych w trakcie trwania sesji giełdowej:

- zlecenia są składane przez inwestorów w biurze maklerskim, w którym posiadają rachunek papierów wartościowych

- zlecenia zawierają następujące informacje: typ oferty, czyli kupno lub sprzedaż; rodzaj, liczbę papierów wartościowych, termin realizacji, limit ceny.

1. Zlecenia z limitem

Zlecenie z limitem ceny:

Kupię za mniej niż.., sprzedam za więcej niż...

w przypadku zlecenia sprzedaży - minimalną cenę, przy której zgadzasz się sprzedać papiery

w przypadku zlecenia kupna -maksymalną cenę, przy której zgadzasz się kupić papiery

Zlecenie z limitem aktywacji(zlecenie stop):

Limit aktywacji jest poziomem ceny instrumentu, przy którym zlecenie ujawnia się. Do tego czasu zlecenie nie jest widoczne.

W przypadku zlecenia STOP LIMIT kupna limit aktywacji musi być większy lub równy od kursu ostatniej transakcji.

W przypadku zlecenia STOP LIMIT sprzedaży jest odwrotnie.

Zlecenie z limitem wolumenu wykonania:

Nie kupię (sprzedam) mniej niż...

W zleceniach tych określana jest minimalna ilość akcji jaka musi być zrealizowana.

Zlecenie z warunkiem wielkości ujawnionej:

Ujawnia się stopniowo zamiar nabycia (sprzedaży) odpowiednich pakietów aż do wyczerpania.

W zleceniach tych określana jest całkowita ilość akcji w zleceniu oraz ilość jaka będzie widoczna w arkuszu zleceń (minimum 100). Zlecenia te składać można w każdej fazie sesji.

2. Zlecenia bez limitu

Zlecenie po cenie rynkowej na otwarcie (PCRO):

Nie określa się ceny a jedynie moment zawarcia transakcji

Przyjmowane wyłącznie w fazie przed sesją, przed otwarciem, przed zamknięciem oraz w okresie równoważenia rynku; nie jest przyjmowane w trakcie notowań ciągłych

Realizowane jest po kursie fixingu

Niezrealizowana część pozostaje w arkuszu z limitem równym kursowi z fixingu

Zlecenie po cenie rynkowej (PCR):

Przyjmowane wyłącznie w trakcie notowań ciągłych

Warunkiem przyjęcia jest istnienie chociaż jednego przeciwstawnego zlecenia oczekującego z limitem ceny

Wykonywane jest po najlepszym limicie zlecenia oczekującego

Niezrealizowana część pozostaje w arkuszu z limitem ceny równym kursowi transakcji

Zlecenie po każdej cenie (PCK):

Są realizowane w całości po najlepszej bądź najlepszych przeciwnych ofertach znajdujących się w danej chwili w karnecie

Zlecenia te realizowane są w całości lub wcale

Przyjmowane w fazie przed sesją i w trakcie notowań ciągłych

INSTRUMENTY POCHODNE - DERYWATY

Podział rynku finansowego

Derywaty - podstawowe terminy

- Long/short position

- Otwarcie/zamknięcie pozycji

- Instrument bazowy

- Zastosowanie: hedging, arbitraż, spekulacja

Kontrakty terminowe futures i forwards- definicja:

Umowne zobowiązanie do dokonania lub przyjęcia w oznaczonym terminie w przyszłości dostawy określonego instrumentu bazowego po cenie określonej w chwili zawarcia umowy lub zobowiązanie do dokonania równoważnego rozliczenia pieniężnego

Kontrakty forwards

Umowa, w której sprzedający zobowiązuje się do dostarczenia przedmiotu kontraktu [najczęściej waluty, towaru] określonej jakości i ilości bądź rozliczenia kontraktu w ustalonym przyszłym terminie wygaśnięcia kontraktu [ang. delivery/maturity/expiration date] po cenie uzgodnionej w dniu zawarcia kontraktu [ang. forward price].

Kontrakty futures

Umowa, w której kupujący zobowiązuje się do zakupu a sprzedający / wystawca zobowiązuje się do dostarczenia wystandaryzowanego przedmiotu kontraktu bądź równoważnego z nim rozliczenie pieniężnego w określonym przyszłym terminie. Nabywca kontraktu zajmuje pozycję długą i zarabia, gdy ceny rosną. Wystawca zajmuje pozycję krótką i zarabia, gdy ceny spadają. Zamknięcie pozycji na rynku futures może być dokonane poprzez:

a) Zajęcie pozycji przeciwstawnej przed upływem terminu wygaśnięcia [co ma miejsce w ok.. 98% walutowych f. i 99% pozostałych finansowych futuresach,

b) Dostarczenie instrumentu pieniężnego albo pieniężne rozliczenie w momencie wygaśnięcia kontraktu

Pozycja długa

- dochód nabywcy kontraktu terminowego, gdy cena bieżąca instrumentu pierwotnego jest wyższa niż cena instrumentu w dniu dostawy,

- stratę nabywcy kontraktu terminowego, gdy cena bieżąca instrumentu pierwotnego jest niższa niż cena ustalona w kontrakcie.

Pozycja krótka

- dochód sprzedawcy kontraktu terminowego, gdy cena bieżąca instrumentu pierwotnego jest niższa niż cena ustalona w kontrakcie, wówczas inwestor uzyskuje dochód równy różnicy miedzy dwoma cenami,

- stratę sprzedawcy kontraktu terminowego, gdy cena instrumentu pierwotnego w dniu dostawy jest wyższa niż cena ustalona w kontrakcie terminowym.

Kontrakty futures

Wyróżnić można cztery grupy futures:

1. Towarowe, np. na zboża i metale [ang. futures on commodities]

2. Indeksowe, gdzie instrumentem bazowym jest indeks rynku akcji [ang. futures on stock indexes]

3. Walutowe [ang. futures on currencies]

4. Procentowe, dla których instrumentem pierwotnym są obligacje rządowe i bony skarbowe, depozyty eurowalutowe, obligacje komunalne [ang. futures on interest bearing instruments]

Kontrakt forward a futures:

Forward:

1.Prywatna umowa pomiędzy 2 stronami - rynek nieregulowany [-]

2. Brak standaryzacji [+]

3. Instrument dwustronnie negocjowany [-]

4. Cena zależy od siły przetargowej [-]

5. Niska płynność rynku [-]

6. Zwykle określona jedna data dostawy [+]

7. Rozliczany pod koniec trwania umowy [-]

8. Rozliczenie fizyczne, albo następuje rozliczenie netto [-]

9. Wysoki poziom ryzyka kontrahenta (kredytowego) [-]

10. Nie występują koszty związane z codziennym rozliczaniem i z depozytami zabezpieczającymi [+]

Futures:

1. Przedmiot obrotu giełdowego - rynek regulowany [+]

2. Kontrakty wystandaryzowane [-]

3. Instrument giełdowy - ceny kontraktu kształtują się na rynku [+]

4. Cena jednolita dla wszystkich inwestorów [+]

5. Wysoka płynność - możliwość otwarcia i zamknięcia pozycji w dowolnym momencie [+]

6. Przedział dat, w których możliwa jest dostawa. [-]

7. Rozliczany codziennie [-]

8. Zwykle zamknięcie pozycji przed wygaśnięciem terminu transakcji - clearing [+]

9. Ryzyko kontrahenta zminimalizowane dzięki izbie rozrachunkowej [+]

10. System codziennego rozliczania depozytów może być kosztowny [-]

Standaryzacja - parametry

_ Aktywa - instrumenty bazowe

_ Wielkość kontraktu

_ Warunki dostawy

_ Miesiące dostawy

_ Kwotowanie

_ Dzienny limit zmiany ceny

_ Ograniczenie liczby otwartych pozycji

Kontrakty na akcje w ciągu roku:

Standaryzacja - przykład z GPW - wybrane elementy standardu:

Transakcje zabezpieczające - hedging

Ograniczanie ryzyka strat na rynku kasowym poprzez działania na rynku terminowym

Zabezpieczenie przed:

- spadkiem wartości posiadanych akcji, poprzez sprzedaż kontraktów

- wzrostem wartości akcji, które chcemy nabyć w przyszłości poprzez kupno kontraktów

Long hedge - stosują podmioty, które planują zakup określonych aktywów w przyszłości, w obawie przed spodziewanym wzrostem ich cen. Powinny one zajmować pozycję długa na rynku futures, aby w sytuacji wzrostu ceny aktywów na rynku kasowym ograniczyć ryzyko wzrostu kosztów zakupu tych aktywów

Short hedge - stosują podmioty będące posiadaczami określonych aktywów i zamierzające je sprzedać w przyszłości. Powinni oni dokonywać sprzedaży kontraktów futures opiewających na posiadane aktywa, aby w ten sposób ograniczyć ryzyko spadku ich ceny na rynku kasowym w przyszłości

Hedging zakupowy - long hedge:

Hedging sprzedażowy - short hedge:

Opcje

- Definicja [nabywca, posiadacz; sprzedawca, wystawca; z góry ustalona cena, tj. cena wykonania, cena rozliczenia, cena bazowa; termin wykonania, termin rozliczenia, wygaśnięcia]

- Podstawowe typy: call i put

- Niesymetryczność jako specyficzna cecha opcji

- Rodzaje ze względu na styl wykonania: europejskie i amerykańskie

Opcje - standard na rynku giełdowym

- instrument bazowy [np. GPW indeks WIG20]

- styl wykonania opcji [np. GPW europejski]

- sposób notowań opcji [GPW w punktach, 0,01 albo 0,05]

- wartość opcji [premia, kurs przemnożony przez mnożnik, tj. 10pkt na GPW]

- datę wygaśnięcia opcji [Opcje na giełdzie mają terminy wygaśnięcia zgodne z cyklem marzec, czerwiec, wrzesień, grudzień.]

- kurs wykonania [cena wykonania, kurs wykonania to liczba równa wartości instrumentu bazowego, w stosunku, do której określana będzie, z uwzględnieniem mnożnika, wysokość kwoty rozliczenia..]

- sposób rozliczenia opcji

Pozycje zajmowane na rynku opcji

Na rynku opcji możemy zająć cztery rodzaje pozycji:

- długa pozycja w opcjach kupna (kupno opcji kupna)

- krótka pozycja w opcjach kupna (wystawienie opcji kupna)

- długa pozycja w opcjach sprzedaży (kupno opcji sprzedaży)

- krótka pozycja w opcjach sprzedaży (wystawienia opcji sprzedaży)

Podstawowe schematy wypłat opcji - opcja call:

Podstawowe schematy wypłat opcji - opcja put:

Macierz wypłat opcji call i put:

Wartość opcji

Wartość opcji = wartość wewnętrzna + wartość czasowa

Wartość wewnętrzna istnieje, gdy opcja jest w cenie:

Opcji kupna = max(0, S-E)

Opcji sprzedaży = max(0, E-S)

Wartość czasowa, to różnica między premią i wartością wewnętrzną

Wyłącznie wartość czasową ma opcja at-the-money i out-of-the-money

Zasadnicze motywy zawierania opcji to:

- Hedging

- Spekulacja

- Arbitraż

Warranty:

- Zbliżone do opcji

- Mają swojego emitenta

- Są papierami wartościowymi

Swapy:

- Procentowe (interest rate swap, IRS)

- Walutowe (currency swap)

- Walutowo - procentowe

- Swapy kredytowe

IRS, plain vanilla:

- DF - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach w przyszłości przez określony okres umowy dokonywały rozliczenia netto odsetek liczonych od uzgodnionej kwoty hipotetycznego kapitału według dwóch stóp procentowych: jednej stałej w całym okresie obowiązywania umowy oraz drugiej zmiennej

- Podmiot płacący stałą stopę - kupujący

- Podmiot płacący stopę zmienną - sprzedający.

- FRA (forward rate agreement np. 3x6, 6x12,itd.) jako mini-swap

Swap walutowo - procentowy

Możliwe są 4 warianty:

a) Stopa stała w walucie obcej oraz stopa stała w walucie krajowej

b) Stopa stała w walucie obcej oraz stopa zmienna w walucie krajowej

c) Stopa zmienna w walucie obcej oraz stopa stała w walucie krajowej

d) Stopa zmienna w walucie obcej oraz stopa zmienna w walucie krajowej

CIRS - swap walutowo - procentowy

Credit Default Swap CDS

Credit default swap (swap kredytowy) jest dwustronnie zobowiązującym kontraktem finansowym, w którym kupujący zabezpieczenie przed ryzykiem kredytowym wnosi okresowo opłatę na rzecz podmiotu sprzedającego zabezpieczenie przed tym ryzykiem i zobowiązującego się do dokonania płatności kompensującej zajście zdarzenia kredytowego w odniesieniu do instrumentu referencyjnego

Do zdarzeń kredytowych zdefiniowanych w tych kontraktach zaliczane są m.in.:

- zaprzestanie spłaty długu,

- redukcja stopy oprocentowania należności lub kwoty zapadłych narosłych odsetek,

- redukcja kwoty zadłużenia,

- spadek ratingu długu poniżej określonego progu,

- repudiacja lub moratorium ogólne na spłatę rat kapitałowych i odsetek,

- złożenie wniosku o upadłość lub ochronę przed wierzycielami,

- bankructwo,

- restrukturyzacja zadłużenia,

- zwłoka w spłacie lub przyspieszenie spłaty długu

- zmiana spreadu kredytowego wykraczająca poza określoną granicę

- zaprzestanie spłaty innego długu lub przyspieszenie spłaty innego długu.

Total return swap (TRS)

Swap na dochód całkowity (total return swap) podobnie jak indywidualny swap odmowy zapłaty kredytu jest dwustronnym kontraktem finansowym przeznaczonym do transferu ryzyka kredytowego pomiędzy stronami. Różni się on jednak w sposób istotny od swapu odmowy zapłaty tym, że wymienia całkowity dochód z określonego aktywu na określoną w umowie płatność. Płatności pomiędzy stronami w swapie na dochód całkowity są oparte na zmianach wartości rynkowej specyficznego instrumentu referencyjnego, niezależnie od tego czy zdarzenie kredytowe miało miejsce.

Sekurytyzacja; Leasing; Factoring; Forfaiting

Sekurytyzacja -definicja:

- Proces przekształcania pozbawionych płynności aktywów w pakiety oprocentowanych papierów wartościowych, o cechach umożliwiających wprowadzenie ich na rynek w celach inwestycyjnych.

Instrumenty będące przedmiotem - sekurytyzacji -cechy:

Aktywa nadające się do procesu sekurytyzacji muszą spełniać następujące kryteria:

- wierzytelności zostaną spłacone w pełnej kwocie w ustalonym terminie,

- dłużnicy mają wysoką wiarygodność,

- należności niespłacone w terminie mają niski udział,

- kwoty i terminy płatności są łatwe do zaplanowania,

- istnieje dywersyfikacja aktywów, np. pod względem geograficznym,

- aktywa mają przeciętny okres zapadalności dłuższy niż rok.

Sekurytyzacja - struktura:

Transfer praw do wierzytelności / ryzyka

- drogą odnowienia umów (nowacji),

- cesji (przelewu) wierzytelności

- subpartycypacji

- transfer ryzyka kredytowego przy użyciu kredytowej transakcji pozabilansowej

Modele sekurytyzacji:

1. Sprzedaż (przeniesienie) aktywów (true sale)

2. Subpartycypacja

3. Sekurytyzacja syntetyczna

Nowacja, cesja, subpartycypacja:

Nowacja - polega na zmianie strony wierzycielskiej. SPV zastępuje w tej roli inicjatora, a odbywa się to przez podpisanie umowy, której stronami stają się SPV i dłużnik. Nowy kontrakt zawarty jest na warunkach zbliżonych do poprzedniego. To zdecydowanie najprostsza forma przekazania aktywów, ale stosowana jest relatywnie najrzadziej. Decyduje o tym uciążliwa konieczność uzyskania zgody wszystkich dłużników i pracochłonny proces ponownego przygotowywania bliźniaczej umowy.

Cesja - zgoda dłużnika co do zasady nie jest natomiast wymagana przy cesji wierzytelności (chyba że jest to wyraźnie zaznaczone w umowie między stronami). Jest to najbardziej dogodna i najczęściej stosowana forma przekazywania aktywów.

Subpartycypacja - trzecia z form transferu aktywów skierowana jest głównie do banków, ponieważ dotyczy zazwyczaj takich kredytów, których przeniesienie w drodze sprzedaży podlega ograniczeniom, na przykład z tytułu hipoteki, przenoszenia zastawu czy ewentualności naruszenia tajemnicy bankowej. "W tym przypadku aktywa pozostają przy inicjatorze, SPV nabywa natomiast określone prawa do całości lub części strumieni pieniężnych związanych z wierzytelnościami, a ryzyko ich nieuregulowania również w całości przechodzi na spółkę celową"

Sekurytyzacja podmioty:

Inicjator (aranżer) - (ang. originator): najczęściej jest nim pierwotny właściciel aktywów, chociaż mogą być to także instytucje (np. banki), które tworzą programy dla należności skupionych od innych podmiotów. Należności takie powinny być jednorodne, czyli dotyczyć w całości np. należności eksportowych bądź kredytów samochodowych. W przypadku prawdziwej sprzedaży Inicjatorzy prowadzą najczęściej obsługę sekurytyzowanych własnych aktywów (chociaż mogą założyć SPV). Cechą wspólną podmiotów wykorzystujących technikę sekurytyzacji jest to, że posiadają one w swoich aktywach należności o ustalonym lub przewidywanym harmonogramie spłat.

SPV:

Główne przesłanki stosowania SPV to:

- możliwość bilansowego wydzielenia sekurytyzowanych aktywów (off-balance sheet financing),

- eliminacja w jak największym zakresie okoliczności, które mogłyby wpłynąć na upadłość emitenta. SPV przeznacza przychody z emisji papierów wartościowych na zakup określonych w dokumentacji emisyjnej aktywów, które są zabezpieczeniem ich obsługi i wykupu.

- wyłączenie lub ograniczenie ryzyka upadłości pierwotnego wierzyciela - Inicjatora (ang. bankruptcy remote company). Dzięki temu inwestor nabywający papiery wartościowe emitowane przez SPV nie ponosi podwójnego ryzyka kredytowego, wynikającego z niewypłacalności dłużników przeniesionych należności oraz upadłości pierwotnego

wierzyciela - zbywcy tych należności. Zastosowanie konstrukcji wykorzystującej SPV zapewnia czytelność ryzyka emitowanych ABS.

- Siedzibą SPV jest zawsze kraj o dogodnym ustawodawstwie podatkowym.

Pozostali i ich zadania:

- Inwestor: nabywa papiery wartościowe (ABS) i przejmuje ryzyko z tym związane.

- Administrator, agent usługowy (ang. servicer): nadzoruje terminowość i odpowiednią wysokość płatności z sekurytyzowanych aktywów, ich jakość kredytową, a w razie jej pogorszenia uruchamia odpowiednie zabezpieczenia. Bardzo często Inicjator pełni również rolę agenta usługowego, za co otrzymuje prowizję, która dodatkowo zwiększa jego korzyści usługowego procesu sekurytyzacji.

- Powiernik (ang. trustee): ponosi odpowiedzialność prawną za przeprowadzane działania, za przyjmowanie i dokonywanie wypłat nabywcom certyfikatów (rola agenta płatności - ang. paying agent).

- Banki inwestycyjne: Głównie opracowanie struktury, subskrypcji i marketingu transakcji.

- Doradcy podatkowi i księgowi: Implikacje podatkowe i księgowe proponowanej struktury transakcji dla zaangażowanych stron.

- Agencje ratingowe: Przyznają ocenę, która ma wpływ na dochodowość tak ważną dla nabywców instrumentów. Opłata dla agencji ratingowej zwiększa koszty przedsięwzięcia, jednak korzystna ocena rekompensuje je.

- Doradcy prawni: Oprócz przygotowania umowy kupna i sprzedaży dla portfolio papierów,

odpowiednich dokumentów i kontraktów doradcy prawni wydają też opinię prawną na temat

np. prawdziwej sprzedaży.

Podmioty związane z poprawą jakości kredytowej emitowanych instrumentów (credit enhancement providers):

są to banki udzielające gwarancji, otwierające akredytywy i linie kredytowe, towarzystwa ubezpieczeniowe sprzedające polisy, instytucje rządowe, samorządowe i komercyjne udzielające poręczenia oraz inne podmioty zapewniające płynność przedsięwzięcia.

Sekurytyzacja - poprawa jakości kredytowej ABS (credit enhancement):

- Credit enhancement czyli rozwiązania poprawiające jakość kredytową mają służyć ograniczeniu ryzyka związanego z aktywami bazowymi. Większość z nich jest wymagana już na etapie przyznawania oceny przez agencję ratingową.

- Wykorzystywane rozwiązania można podzielić na takie, które zapewnia sama struktura (internal credit enhancement) oraz dostarczane z zewnątrz (external credit enhancement)

Sekurytyzacja - Zabezpieczenia zewnętrzne:

- Gwarancja strony trzeciej (Third party/Parental guarantees) - Stroną trzecią jest najczęściej bank albo inna stabilna instytucja. Zaletą oprócz korzyści wynikających z pozabilansowego

finansowania jest dobra jakość kredytowa gwaranta, dzięki czemu papiery uzyskują rating równy ratingowi gwaranta. Do rozważenia pozostaje, czy spread oczekiwany przez inwestorów będzie przewyższał cenę gwarancji.

- Akredytywa (letter of credit) - Akredytywa otwierana jest przez bank. Gwarantuje ona środki na pokrycie niedoborów w przypadku konieczności pokrycia strat.

- Ubezpieczenie płynności (surety bonds) - Udzielane jest przez ubezpieczyciela o wysokiej ocenie ratingowej (ABS nie mogą mieć oceny wyższej niż ten ubezpieczyciel). Wymagane jest tu aby istniało co najmniej jedno inne zabezpieczenie, które zostałoby wykorzystane w pierwszej kolejności.

Sekurytyzacja - Zabezpieczenia wewnętrzne:

Nadzabezpieczenie (over collateralization) - Dochodzi do niego gdy aktywa przekazane do sekurytyzacji przewyższają wartość wyemitowanych papierów wartościowych. Powstała nadwyżka może zostać wykorzystana na pokrycie niepełnych płatności z aktywów bazowych.

Podporządkowanie (subordination) - Jest sposobem na eliminację ryzyka związanego z wcześniejszą spłatą aktywów bazowych, a polega na podziale emisji ABS na transze podporządkowane (junior) i nadrzędne (senior). Nabywcy transzy nadrzędnej nie są zagrożeni dopóki przepływ pieniężny z aktywów bazowych nie przekroczy sumy równej płatnościom z transzy podporządkowanej. Całość ryzyka przejmują więc na siebie nabywcy serii podporządkowanych. Ceną za to ryzyko jest wyższa rentowność, dłuższy termin zapadalności i spowolniony harmonogram spłat. Transze podporządkowane są najczęściej sprzedawane inicjatorowi.

Rachunek nadwyżki (excess spread): - Ustanowiony rachunek nadwyżki reprezentuje pierwszą instancję ochrony nabywców ABS. Tworzy się on z różnicy w kuponie płaconym przez aktywa bazowe i oparte na nich walory i jest pomniejszony o wydatki z tytułu obsługi procesu.

Sekurytyzacja- Ile kosztuje?:

Koszty sekurytyzacji nie są niskie i obejmują:

- Wydatki na zabezpieczenia i pozyskanie podmiotów, które uczestniczą w strukturze

- SPV powinna być spółką kapitałową, co w przypadku utworzenia spółki akcyjnej wiąże się z koniecznością wyłożenia co najmniej 500 tys. zł na kapitał zakładowy.

- Koszty doradztwa prawnego - około 60 tys. zł.

- Koszt otrzymania oceny agencji ratingowej - około 100 tys. zł rocznie.

- Premia odsetkowa, płacona inwestorom nabywającym obligacje.

Przyjmuje się, że w polskich warunkach sekurytyzacja ma sens ekonomiczny, jeśli kwota refinansowania nie jest niższa niŜ 100 mln zł. Wtedy możliwe jest uzyskanie korzyści skali.

Potwierdzają to statystyki z dojrzałych rynków europejskich, gdzie przeprowadza się programy na kwoty przekraczające 100 mln USD. Za oceanem standardem są transakcje jeszcze większe, nawet do 500 mln USD. To powoduje, Ŝe na przykład w Stanach Zjednoczonych spotyka się tzw. multi-seller-programms, gdzie jeden proces sekurytyzacji przeprowadzany jest w oparciu o pulę aktywów przekazanych przez kilka niepowiązanych podmiotów.

Korzyści sekurytyzacji:

Dla inicjatora:

- Niższy koszt finansowania

- Dywersyfikacja źródeł finansowania ;

- Poprawa wskaźników zyskowności;

- Adekwatność kapitału;

- Zarządzanie ryzykiem kredytowym / stopy procentowej

Dla podmiotów niebankowych

- Możliwość szybkiego przekształcenia w gotówkę aktywów obrotowych o dużo niższym stopniu płynności.

Sekurytyzacja w Polsce:

Podmioty emisyjne

a) Fundusze sekurytyzacyjne

- Sprzedaż aktywów

- Subpartycypacja

•Spółka kapitałowa

_b) Sprzedaż aktywów

Regulacje prawne

- Ustawa Prawo Bankowe - reguluje sekurytyzację, w której inicjatorem transakcji jest bank

- Ustawa o funduszach inwestycyjnych - reguluje sekurytyzację, w której podmiotem emisyjnym jest fundusz sekurytyzacyjny

Dotychczas przeprowadzone transakcje w Polsce

1. DominetBank S.A. -sekurytyzacja kredytów sytuacji regularnej

2. RaiffeisenLeasing Polska Sp. z o.o. sekurytyzacja wierzytelności leasingowych

3. Kilka transakcji sprzedaży przez banki kredytów w sytuacji nieregularnej

Leasing - definicja:

- Umowa nazwana, regulowana w Kodeksie cywilnym, na mocy której leasingodawca przekazuje leasingobiorcy prawo do użytkowania określonego dobra (środka trwałego), którego jest właścicielem, w zamian za określone płatności, tzw. raty leasingowe.

- Okres użytkowania przedmiotu leasingu jest ściśle określony. Umowa leasingu w swojej formule jest porównywalna do umowy najmu. Leasing umożliwia realizację inwestycji bez znaczących nakładów kapitałowych, ponieważ koszty użytkowania przedmiotu leasingu są pokrywane z bieżących przychodów korzystającego, uzyskanych dzięki jego użytkowaniu.

- Daje to korzystającemu możliwości zaoszczędzenia środków pieniężnych potrzebnych na działalność i inwestycje. Realne oprocentowanie leasingu jest z reguły wyższe niż kredytu bankowego, jednakże za leasingiem przemawia wiele innych korzyści, co w praktyce czyni go tańszym od kredytu.

Leasing - podział umów

- Bazowym podziałem umów leasingowych, zawieranych w warunkach polskiej gospodarki jest zróżnicowanie ich na leasing finansowy (kapitałowy) oraz leasing operacyjny (bieżący). Klasyfikacja ta ważna jest ze względu na interpretacje podatkowo -prawną, leasing finansowy niesie za sobą zupełnie inne regulacje niż leasing operacyjny.

Leasing operacyjny