OBSZARY ZMIAN I RODZAJE RESTRUKTURYZACJI PRZEDSIĘBIORSTW

Rodzaje restrukturyzacji

Restrukturyzacja to wedle jednego z możliwych ujęć - złożony agregat pojęciowy opisujący wszelkiego rodzaju zmiany strukturalne w przedsiębiorstwie, dokonywane na różnych etapach (fazach) cyklu życia przedsiębiorstwa, nakierowane na podniesienie efektywności, optymalne wykorzystanie zasobów, poprawę konkurencyjności.

W zależności od sytuacji wywołujących konieczność wdrożenia przedsięwzięć usprawniających oraz momentu wprowadzenia zmian można wskazywać oprócz wyżej wymienionych, następujące rodzaje restrukturyzacji:

kreatywna (rozwojowa) - podejmowana w sposób względnie niezależny od aktualnych lub przewidywanych zmian otoczenia w celu m. in. wywarcia wpływu na dokonanie się odpowiednich zmian w otoczeniu,

antycypacyjna - jest następstwem przewidywania przez kierownictwo

przedsiębiorstwa istotnych zmian w jego otoczeniu. W przypadku trafnych

prognoz umożliwia ona wyprzedzające dostosowanie struktury organizacyjnej,

zasad funkcjonowania, programu produkcji do zachodzących zmian w

otoczeniu i w efekcie uzyskanie przewagi konkurencyjnej, aż do objęcia pozycji

lidera,

dostosowawcza - inaczej adaptacyjna, polega na szybkim i skutecznym wprowadzeniu zmian strukturalnych w reakcji na stwierdzone zmiany w otoczeniu. Przy dobrej identyfikacji powstałych zmian oraz dostatecznej głębokości i kompleksowości wprowadzanych zmian, może skutecznie zapobiegać pogarszaniu się pozycji konkurencyjnej i ekonomicznej przedsiębiorstwa, zapewniając mu trwały byt,

naprawcza - jako szczególna odmiana restrukturyzacji adaptacyjnej, przyjmuje charakter działań stabilizujących, a jej celem jest przywrócenie przedsiębiorstwu utraconej sprawności.

Restrukturyzacja kreatywna, antycypacyjna i dostosowawcza jest z reguły przeprowadzana w przedsiębiorstwach o dobrej kondycji ekonomicznej, w celu podwyższenia sprawności i efektywności przedsiębiorstwa oraz podniesienia jego konkurencyjności. Ten przypadek zmian w przedsiębiorstwie nazywany jest „restrukturyzacją ofensywną" lub „restrukturyzacją rozwojową". Restrukturyzacja naprawcza natomiast realizowana jest wtedy, gdy wskutek nie wprowadzania zmian strukturalnych we właściwym czasie bądź wprowadzania ich, ale w niedostatecznym zakresie pojawia się zagrożenie dalszego efektywnego funkcjonowania przedsiębiorstwa. Realizowana powinna być ona w sytuacji znacznego spadku sprzedaży, wzrostu kosztów i pogorszenia się rentowności.

W odróżnieniu od restrukturyzacji kreatywnej, antycypacyjnej i dostosowawczej, w powyższym rozumieniu, restrukturyzacją naprawczą cechuje bezwzględna konieczność wprowadzania zmian, jako warunku przetrwania przedsiębiorstwa oraz znacznie większa głębokość i uciążliwość zmian. Wyżej wymienione rodzaje restrukturyzacji zostaną opisane w niniejszym rozdziale.

Restrukturyzacja naprawcza

W praktyce zarządzania dominuje przekonanie, iż pomiędzy problematyką

restrukturyzacji przedsiębiorstw a zarządzaniem w warunkach kryzysu istnieje

ścisły i wyraźny związek. Szczególnie jasno związek pomiędzy zarządzaniem w warunkach kryzysu a restrukturyzacją dostrzec można w przypadku restrukturyzacji naprawczej (sanacji) przedsiębiorstwa. Jest to sytuacja, gdy w efekcie nieprzeprowadzania zmian we właściwym czasie, bądź też przeprowadzenia ich niedostatecznie kompleksowo pojawia się bezpośrednie zagrożenie dla dalszego funkcjonowania przedsiębiorstwa.

Restrukturyzacja naprawcza jest w wielu wypadkach koniecznością, bowiem alternatywą braku takiej restrukturyzacji jest upadłość przedsiębiorstwa. Restrukturyzacja naprawcza przebiega według ściśle opracowanego i przyjętego do realizacji programu. Podstawą takiego programu jest wyznaczenie głównego jego rdzenia, którego realizację wspierają odcinkowe działania w różnych dziedzinach działalności przedsiębiorstwa. Jej celem jest odwrócenie niekorzystnych tendencji ekonomicznych, głównie braku płynności finansowej. W warunkach polskich do najistotniejszych właściwości restrukturyzacji naprawczej, która ma na celu zapobieżenie likwidacji i przetrwanie przedsiębiorstwa, należą:

selektywnie prowadzone działania restrukturyzacyjne, które obejmują jedynie wybrane obszary działalności przedsiębiorstwa i dotyczą okresu od 1 roku do 2 lat;

poprawa wyniku finansowego, głównie przez pełniejsze wykorzystanie rezerw prostych w przedsiębiorstwie;

koncentracja na utrzymaniu dotychczasowej produkcji;

osiągnięcie przez przedsiębiorstwo szybko odczuwalnych korzyści.

Restrukturyzacja naprawcza może więc być sprowadzona do sformułowania programu ratunkowego dla przedsiębiorstwa, zagrożonego likwidacją i wdrażania zaprojektowanych w nim zmian. Wdrażanie zmiany mają charakter działań stabilizujących, a ich celem jest przywrócenie przedsiębiorstwu utraconej, a niezbędnej sprawności.

Restrukturyzacja rozwojowa.

Restrukturyzacja rozwojowa jest najbardziej kreatywna i twórcza. Jest podejmowana przez przedsiębiorstwo w sposób względnie niezależny od aktualnej presji warunków zewnętrznych. Ma natomiast charakter antycypacyjny, przygotowujący przedsiębiorstwa do wykorzystania przyszłych szans i okazji z jednej strony oraz do ograniczenia i eliminowania zagrożeń z drugiej strony. Ten rodzaj restrukturyzacji wychodzi naprzeciw zmianom otoczenia, ma umożliwić przedsiębiorstwu uzyskanie przewagi nad konkurentami, dzięki której przedsiębiorstwo będzie mogło istotnie poprawić swoją kondycję finansową.

Restrukturyzacja rozwojowa jest oparta na decyzjach strategicznych przedsiębiorstwa, obejmuje okres od 2 do 5 lat i m.in. cechuje ją:

dokonywanie na szeroką skalę zmian jakościowych i strukturalnych (w tym wyjście poza dotychczasowy zakres działalności przedsiębiorstwa);

wysoka innowacyjność techniczna, produkcyjna i marketingowa;

ponadprzeciętne ryzyko podejmowanych przedsięwzięć;

antycypacyjne rozwiązywanie problemów;

Efektem tego podejścia do restrukturyzacji jest zdynamizowanie rozwoju przedsiębiorstwa przez wykorzystanie istniejących szans.

Jak wskazują doświadczenia, kompleksowy proces restrukturyzacji przedsiębiorstw przebiega najczęściej w dwóch, umownie wyodrębnionych, etapach. Pierwszy etap ma na celu uchronienie przedsiębiorstwa przed upadkiem i można go określić mianem restrukturyzacji ratunkowej (naprawczej). Natomiast celem drugiego etapu jest przywracanie lub budowa korzystnej pozycji rynkowej przedsiębiorstwa. Taką restrukturyzację można określić mianem rozwojowej (ofensywnej). W tabelach numer 1 i 2 przedstawiono szczegółowe cele, charakterystyczne dla restrukturyzacji naprawczej i rozwojowej w układzie podstawowych podsystemów przedsiębiorstwa.

Tabela 1.

Charakterystyka szczegółowych celów restrukturyzacji naprawczej przedsiębiorstwa

Podsystem przedsiębiorstwa |

Przedsięwzięcia restrukturyzacyjne |

MISJA I CELE |

|

LUDZIE |

|

STRUKTURA |

|

ZASOBY I TECHNOLOGIE |

|

INNE DZIAŁANIA |

|

Źródło: J. Pasieczny: Restrukturyzacja - wczoraj, dziś, jutro. „Przegląd Organizacji”. 1997, nr 9.

Tabela 2.

Charakterystyka szczegółowych celów restrukturyzacji rozwojowej przedsiębiorstwa

Podsystem przedsiębiorstwa |

Przedsięwzięcia restrukturyzacyjne |

MISJA I CELE |

przedsiębiorstwa, chęć dorównania konkurentom krajowym,

zatwierdzanych przez kierownictwo,

restrukturyzacji, |

LUDZIE |

racjonalizacja systemów motywacyjnych wewnątrz przedsiębiorstwa, |

STRUKTURA |

racjonalizacja systemu informacyjnego, |

ZASOBY I TECHNOLOGIA |

środowiska naturalnego, |

INNE DZIAŁANIA |

tworzenie i uczestnictwo w nowych podmiotach gospodarczych. |

Źródło: J. Pasieczny: Restrukturyzacja - wczoraj, dziś, jutro. „Przegląd Organizacji”. 1997, nr 9.

1.3. Efekty restrukturyzacji przedsiębiorstw

Każdy z rodzajów restrukturyzacji jest inny. Inne stawia cele do osiągnięcia. Inne są również efekty poszczególnych rodzajów restrukturyzacji. Efekty restrukturyzacji przedsiębiorstw są w dużym stopniu zależne od rodzaju restrukturyzacji. Jeżeli mamy do czynienia z restrukturyzacją naprawczą, to jej podstawowym efektem będzie zachowanie negatywnych symptomów w funkcjonowaniu przedsiębiorstwa i przywrócenie przedsiębiorstwa do normalnej, efektywnej działalności.

Efekty restrukturyzacji dostosowawczej są trudniejsze do zidentyfikowania z tego względu, że z tymi efektami scalane są także efekty wywołane innymi działaniami. Pojawia się więc problem, które efekty zaliczyć do działań objętych restrukturyzacją, a które nie.

Z kolei efektem restrukturyzacji rozwojowej jest uzyskanie jakiejś wyraźnej przewagi nad konkurentem. Restrukturyzacja ta prowadzi do rozwoju wyrobów, wdrożenia unikalnej technologii, wyraźnej zmiany w metodach zarządzania przedsiębiorstwem itp. Zmiany te mają zapewnić przedsiębiorstwu poprawę kondycji finansowej w długim horyzoncie czasu.

Najbardziej typowe efekty omówionych rodzajów restrukturyzacji w kilku wybranych dziedzinach działalności przedsiębiorstwa ujęto w tabeli 3.

Tabela 3.

Niektóre efekty restrukturyzacji przedsiębiorstw

Efekty |

Restr. naprawcza |

Restr. dostosowawcza |

Restr. rozwojowa |

Finansowe

|

|

|

|

Efekty |

Restr. naprawcza |

Restr. dostosowawcza |

Restr. rozwojowa |

Marketingowe

|

|

|

|

Technologiczne

|

|

|

|

Źródło: Gabrusiewicz W.: Restrukturyzacja przedsiębiorstw i metody oceny jej efektów. „Przegląd Organizacji". 1999, nr 3.

W procedurze oceny efektów restrukturyzacji przedsiębiorstw należy wyodrębnić:

Ogólne zasady oceny

Szczegółową ocenę efektów poszczególnych rodzajów restrukturyzacji

przedsiębiorstw

Zasady ogólne oceny restrukturyzacji przedsiębiorstw maja charakter uniwersalny i odnoszą się do każdego rodzaju restrukturyzacji przedsiębiorstw. Kryteria oceny powinny wskazywać na zasadniczy punkt widzenia ocenianego procesu, na to czy zmiany postępują w dobrym i oczekiwanym kierunku, czy też nie. Dlatego też kryteria oceny restrukturyzacji przedsiębiorstw powinny być powiązane z celami restrukturyzacji.

Stopień realizacji celów restrukturyzacji powinien pozwolić ocenić jej skuteczność, natomiast uwzględnianie nakładów i efektów powinno umożliwić ocenę efektywności dokonanych zmian.

Rozpatrując restrukturyzację naprawczą, należy stwierdzić, że analiza efektów tej restrukturyzacji polega na bieżącym monitoringu zachodzących zmian. Analiza ma wyraźnie charakter krótkookresowy. W dużej mierze jest zbliżona do kontroli. Jej zasadniczy sens sprowadza się bowiem do porównania efektów osiągniętych w danym czasie z efektami założonymi w programie naprawczym. Monitorowanie powinno odnosić się nie tylko do realizacji samego programu naprawczego, ale także do warunków, w jakich jest on realizowany. Częsta i istotna zmian warunków może stanowić podstawę do zweryfikowania istotnej części tego programu. W monitoringu realizowanego programu naprawczego należy zwrócić uwagę na takie zagadnienia, jak:

Czasokres monitorowanych zdarzeń

Zakres zdarzeń objętych monitoringiem

Sposób prezentacji danych

Zasadą powinna być konieczność stałego monitorowania realizacji całego programu naprawczego. Oznacza to, że program naprawczy powinien być rozpisany na krótkie odcinki czasowe i uzyskane w tych odcinkach efekty powinny być analizowane.

Analiza restrukturyzacji adaptacyjnej jest najmniej skomplikowana. Przedsiębiorstwo dokonuje systematycznych usprawnień swojego działania, stosownie do zmian występujących w otoczeniu. Działania te powinny zapewnić odpowiednie efekty. Jeżeli prowadzą one do umocnienia kondycji finansowej i pozycji przedsiębiorstwa na rynku, to należy je ocenić pozytywnie.

Analiza i ocena restrukturyzacji rozwojowej powinna się koncentrować na dwóch zagadnieniach a mianowicie: na tych przedsięwzięciach, które zapewniają przedsiębiorstwu istotna i trwałą przewagę nad konkurencją oraz na ich wymiarze finansowym. W analizie tej chodzi przede wszystkim o bezpośredni pomiar efektów konkretnego przedsięwzięcia. Są to z reguły działania kosztowne i przedsiębiorstwo powinno wiedzieć, czy są one opłacalne i jaka jest skala tej opłacalności.

Zakres restrukturyzacji przedsiębiorstw

Przedsiębiorstwa, aby przetrwać i utrzymać się na rynku, muszą przewidywać i trafnie oceniać swoją sytuację, tj. zdolność efektywnego działania i zdolność rozwoju w stale zmieniającym się otoczeniu, a także ciągle podejmować decyzje określające sposób, formę, tempo realizacji i zakres przemian restrukturyzacyjnych. Na zakres procesów restrukturyzacyjnych, ich płynność i równomierność oraz sposób przygotowania i przeprowadzenia wpływa wiele przesłanek natury ekonomicznej, organizacyjnej, społecznej i politycznej. Złożoność i praktyczna niepowtarzalność przedsiębiorstw wymaga w każdym przypadku indywidualnego podejścia w procesie ich przekształcenia.

niepowtarzalność przedsiębiorstw wymaga w każdym przypadku indywidualnego podejścia w procesie ich przekształcenia. Każdy podmiot gospodarczy charakteryzuje się bowiem określonym stanem ekonomiczno finansowym, poziomem techniki i technologii, określoną organizacją i sposobem zarządzania.

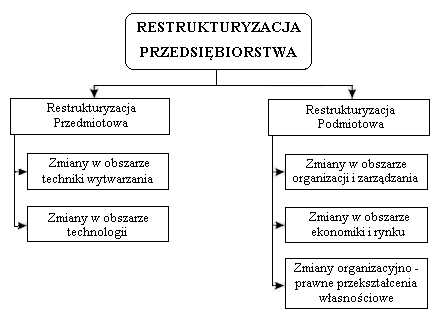

Podejmując próby ustalenia zakresu przedsięwzięć restrukturyzacyjnych, podkreśla się różnorodność płaszczyzn i obszarów występowania procesów zmian. W literaturze fachowej restrukturyzacja przedsiębiorstwa dzielona jest na restrukturyzację przedmiotową i restrukturyzację podmiotową. Zakres problemów restrukturyzacji przedmiotowej i podmiotowej przedstawia (rys. 1) :

Rys.1. Zakres restrukturyzacji przedmiotowej i podmiotowej

Źródło: A. Nalepka: Zarys problematyki restrukturyzacji przedsiębiorstw. PWN, Kraków 1998, s. 37.

Restrukturyzacja przedmiotowa obejmuje następujące zmiany systemowe:

Przekształcenia techniczno - technologiczne i asortymentowe, ukierunkowane na:

- zmiany w obszarze techniki wytwarzania,

- zmiany w obszarze technologii.

Restrukturyzacja podmiotowa obejmuje następujące zmiany systemowe:

przekształcenia prawno - organizacyjno - ekonomiczne, ukierunkowane na:

- zmiany w obszarze organizacji i zarządzania,

- zmiany w obszarze ekonomiki i rynku,

- zmiany organizacyjno - prawne i przekształcenia własnościowe. Restrukturyzacja przedsiębiorstwa (podmiotowa) obejmuje wszelkiego rodzaju zmiany w przedsiębiorstwie, dotyczące:

struktury majątkowej,

struktury kapitałowej,

struktury organizacyjnej i procesu zarządzania,

organizacji procesów pracy,

poziomu i struktury zatrudnienia,

zagadnień produkcyjno - asortymentowych,

spraw techniczno - technologicznych,

rynków zaopatrzenia i zbytu.

Zmiany we wskazanych wyżej zakresach rzadko występują w sposób wyizolowany, niezależny. Z reguły mamy tu do czynienia z łańcuchem lub dokładniej splotem różnorodnych zmian.

Uogólniając, polskie przedsiębiorstwa zostały zmuszone do fizycznej odnowy, do nowej struktury przedmiotowej i podmiotowej. Celem tej odnowy jest poprawa efektywności przedsiębiorstw w wyniku zmian systemowych. W rezultacie, owe zmiany powinny prowadzić przedsiębiorstwa w kierunku aktywizacji rynkowej i marketingowej, poprawy ich ekonomiki i finansów, usprawnienia techniki i technologii oraz systemu zarządzania.

2.1. Restrukturyzacja przedmiotowa

Restrukturyzacja przedmiotowa związana jest ze zmianami systemowymi w przedsiębiorstwie, głównie w zakresie przekształceń technicznych, technologicznych

i asortymentowych. Zmiany w technice i technologii wytwarzania muszą iść w kierunku wdrażania oraz rozwoju metod podnoszących jakość użytkową wyrobów, ich nowoczesność, atrakcyjność z punktu widzenia ostatecznego nabywcy. Poprzez restrukturyzacje techniczną i technologiczną przedsiębiorstwo dąży do:

osiągnięcia lub utrzymania pozycji dominującej w produkcji konkretnej grupy wyrobów w kraju lub zagranicą,

dostosowaniu asortymentu do przewidywanego popytu,

wzrostu ilościowego produkcji,

wzrostu rentowności przedsiębiorstwa,

poprawy warunków i bezpieczeństwa,

ograniczenia zakłóceń środowiska naturalnego.

Postęp techniczny w nowoczesnej gospodarce mający nieuchronny charakter i będący trwałym elementem strategii rozwoju przedsiębiorstw jest uważany za główny czynnik dokonujących się zmian strukturalnych w przedsiębiorstwach. Restrukturyzacja przedmiotowa jest realizacją strategii cząstkowych w obszarze techniki i technologii. Do tych strategii zalicza się:

strategię aktywizacji produkcji,

strategię analityczną,

strategię innowacyjną,

strategię jakości wyrobów,

strategię kontynuacji,

strategię produktu,

strategię rozwoju wyrobu i konkurencji,

strategię naśladownictwa

Rozwój techniki i technologii zmienia strategiczne tworzenie wartości w przedsiębiorstwie. W celu zapewnienia atrakcyjności swojej produkcji i spotęgowania swych mocnych stron przedsiębiorstwo powinno koncentrować się na tych działaniach, które poprzez wprowadzenie ulepszeń technicznych lub marketingowych mogą podwyższać stopień konkurencyjności jego wyrobów. Jeżeli dawniej były to prace badawczo - rozwojowe lub zbyt produkcji, to obecnie za najlepszą możliwość zwiększenia innowacyjności uważa się logistyczny związek między badaniami i konstrukcją, produkcją i sprzedażą. Wskazuje się na konieczność zmniejszenia skali integracji przedsiębiorstwa. Niezintegrowane przedsiębiorstwo może bowiem szybciej wykorzystać nowe technologie przez zmianę poddostawców i pośredników zbytu.

Do czynników restrukturyzacyjnych, wpływających na restrukturyzację przedmiotowa można zaliczyć:

ograniczenie inwestowania w niedostatecznie rentowną działalność,

zlikwidowanie inwestycji, które nie przynoszą dochodów,

unikanie cen obrachunkowych, nie będących cenami rynkowymi,

wyłączenie tych funkcji usługowych, które nie są oparte na cenach rynkowych i nie mają strategicznego znaczenia.

Głównym celem polityki technicznej i technologicznej jest osiągnięcie konkurencyjności i innowacyjności wyrobów polskiego przemysłu, poprzez podniesienie ich poziomu technicznego, znaczne zmniejszenie materiałochłonności i energochłonności procesów wytwarzania oraz osiągnięcie zgodności z przepisami technicznymi i prawnymi obowiązującymi w krajach Unii Europejskiej.

2.2. Restrukturyzacja podmiotowa

Restrukturyzacja podmiotowa przedsiębiorstwa jest realizacją strategii cząstkowych w obszarach:

organizacji i zarządzania,

ekonomiki i rynku.

Ta restrukturyzacja obejmuje również prawno - organizacyjne przekształcenia przedsiębiorstw (przekształcenia własnościowe).

Podstawowym warunkiem tej restrukturyzacji jest dostosowanie strategii rozwojowej przedsiębiorstw do zmian zachodzących w otoczeniu. Jest to spowodowane szybkimi zmianami technologii oraz niepewną sytuacją na rynkach zbytu, zaostrzoną przez ciągle rosnącą rywalizację w skali międzynarodowej, w takiej sytuacji zwłaszcza duże przedsiębiorstwa muszą reorganizować swoje rozbudowane i przestarzałe struktury

zarządzania.

Istotnym mankamentem w strukturze organizacyjnej polskich przedsiębiorstw przemysłowych są przerosty zatrudnienia i związana z nimi niska wydajność pracy. Następną wadą strukturalną polskich przedsiębiorstw jest ich niedopasowanie do elastycznego systemu zarządzania - w warunkach gospodarki rynkowej. Są one zbyt duże i źle zintegrowane w sensie strukturalnym. Kolejnym błędem strukturalnym w omawianym obszarze jest archaiczna liniowo - produkcyjna struktura zarządzania przedsiębiorstwami. W tej strukturze brak jest komórek (działów) marketingu. Działy handlowe, na ogół, prowadzą chaotyczną działalność handlowo - zaopatrzeniową. Z kolei działy ekonomiczno - finansowe zajmują się rejestrowaniem zdarzeń i praktycznie nie są przydatne do bieżącego zarządzania, funduszami przedsiębiorstw. Aby przedsiębiorstwa mogły szybko reagować na zmiany sytuacji na rynkach, niezbędna jest restrukturyzacja w obszarze organizacji i zarządzania, a przede wszystkim wprowadzenie zdecentralizowanych systemów zarządzania, dostosowanych do poszczególnych zakresów działania.

2.2.1. Restrukturyzacja organizacyjna

Przystosowanie organizacji i zarządzania przedsiębiorstwem do nowego systemu gospodarczego wymaga zorientowania wszystkich jego działów na wymagania rynku. Odbywać się to ma w drodze powołania odpowiednich służb do badania rynku oraz oddziaływania na ten rynek.

Restrukturyzacja organizacyjna występuje stosunkowo rzadko jako wyizolowane zjawisko. Towarzyszy ona restrukturyzacji zakresu działania i restrukturyzacji finansowej. Obejmuje ona swoim zakresem bardzo wiele działań takich, jak: zmniejszenie zatrudnienia, zmiany procesów i systemów organizacji aż

do zmian w kulturze organizacyjnej. Restrukturyzacja ta prowadzi więc do zmian organizacyjnych. Zakres zmian organizacyjnych dotyczy najczęściej zmian następujących części szeroko pojętej organizacji:

zmian technologii,

zmian procesów,

zmian struktury,

zmian strategii,

zmian kultury,

zmian ludzi.

Zmiany struktur organizacyjnych przedsiębiorstw zawierają się więc w zmianach organizacyjnych.

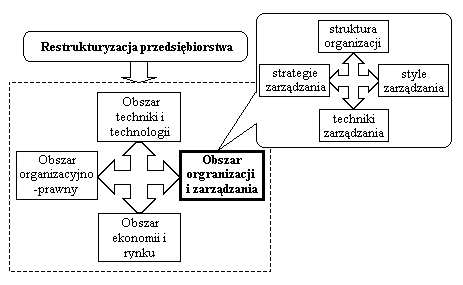

W wyodrębnionym na rysunku (rys. 2) obszarze organizacji i zarządzania zachodzą procesy i zjawiska decydujące o sprawności systemów zarządzania przedsiębiorstw oraz ich dojrzałości organizacyjnej. Celem działań restrukturyzacyjnych w tym obszarze jest poprawa sprawności i efektywności działania przedsiębiorstwa poprzez zmiany modernizacyjne w strukturze organizacyjnej, strategii oraz stylach i technikach zarządzania.

Rys.2. Obszar organizacji i zarządzania na tle restrukturyzowanego przedsiębiorstwa.

Źródło: Z. Malara: Restrukturyzacja organizacyjna przedsiębiorstw przemysłowych. „Przegląd Organizacji” 1999, nr 4.

Restrukturyzacja organizacyjna ma znaczenie i zadanie szczególne, bowiem w przypadku prowadzenia równoległych procesów restrukturyzacyjnych, w którymś z wymienionych wyżej obszarów, spoczywa na niej ciężar odpowiedzialności za sprawny przebieg procesu restrukturyzacji w przedsiębiorstwie jako całości. Jak się wydaje, bez restrukturyzacji w obszarze organizacji i zarządzania nie można mówić o powodzeniu restrukturyzacji w pozostałych obszarach strategicznych przedsiębiorstwa.

Potrzeby rozwojowe przedsiębiorstwa przesądzają o dynamicznym charakterze organizacji jako siły utrzymującej i wspomagającej jego zdolności adaptacyjne. W procesie transformacji przedsiębiorstwa wynika przede wszystkim z jego reorientacji rynkowej. Praktycznie oznacza to, że celem restrukturyzacji organizacyjnej powinno być stworzenie w przedsiębiorstwie maksymalnie elastycznej infrastruktury, przyśpieszającej oraz ułatwiającej dostosowanie celów, funkcji i zasobów do szybko zmieniających się potrzeb rynku, a także rosnącej konkurencyjności otoczenia przedsiębiorstwa.

Jak wykazały badania, obszar restrukturyzacji organizacyjnej przysparza najwięcej problemów i tu właśnie najtrudniej osiągnąć powodzenie. Restrukturyzacja organizacyjna powoduje bowiem dezorganizację w firmie, a więc wzrasta prawdopodobieństwo wystąpienia niekorzystnych zjawisk. Komplikacje i trudności we wdrażaniu restrukturyzacji organizacyjnej wynikają ze złożoności samego problemu. Obejmuje on bowiem całość zagadnień związanych z organizacją w sensie rzeczowym, atrybutowym oraz procesem zarządzania. Oba te zagadnienia mieszczą się w obszarze restrukturyzacji organizacyjnej.

Model organizacyjny przedsiębiorstwa, zwany „formą organizacyjną” lub „ramową strukturą organizacyjną”, przedstawia układ podsystemów (komórek i jednostek organizacyjnych, dywizji, centrów kosztów zysku, strategicznych jednostek biznesu) w przedsiębiorstwie, wynikający z realizowanego programu produkcji oraz zakresu zadań o charakterze pomocniczo- usługowym. Do typowych

zadań badawczych związanych z doskonaleniem formy organizacyjnej przedsiębiorstwa zalicza się:

ocenę możliwości istnienia i efektywnego funkcjonowania przedsiębiorstwa w niezmienionej formie organizacyjnej,

ocenę niezbędności i możliwości podziału przedsiębiorstwa oraz utworzenia z wybranych komórek lub jednostek organizacyjnych samodzielnych przedsiębiorstw,

ocenę zasadności oraz możliwości wydzielania z przedsiębiorstwa komórek i jednostek organizacyjnych realizujących funkcje pomocnicze i obsługowe,

ocenę możliwości i zasadności połączenia samodzielnych przedsiębiorstw, powiązanych silnymi więzami kooperacyjnymi, w większe podmioty gospodarcze.

W szeroko rozumianym doskonaleniu modelu organizacyjnego przedsiębiorstwa istotne znaczenie ma dobór odpowiedniego rozwiązania strukturalnego. Typowymi rozwiązaniami strukturalnymi, spośród których należy dokonać wyboru są:

struktura liniowa,

struktura funkcjonalna,

struktura dywizjonalna,

struktura macierzowa.

Pierwotnym typem struktury organizacyjnej jest struktura liniowa. Dla struktury liniowej charakterystyczne jest występowanie tylko dwóch rodzajów stanowisk organizacyjnych: wykonawczych (robotniczych) i kierowniczych. Każdy członek organizacji ma wyłącznie jednego bezpośredniego przełożonego od którego otrzymuje polecenia i przed którym odpowiada za ich wykonanie. Liniowa struktura organizacyjna jest współcześnie stosowana w bardzo ograniczonym zakresie i może być efektywna tylko w małych przedsiębiorstwach, o zadaniach na tyle prostych, aby kierownik był w stanie ogarnąć całość spraw podległego podsystemu przedsiębiorstwa.

W strukturze funkcjonalnej (sztabowo-liniowej) kryterium tworzenia podsystemów organizacyjnych na drugim szczeblu hierarchii jest rodzaj czynności. Zadania jednego rodzaju grupowane są w kompleksy zadań, dla realizacji których tworzy się jednostki organizacyjne zwane „pionami organizacyjnymi”. W strukturze tej pojawiają się, obok kierowników i wykonawców, wyspecjalizowane stanowiska lub komórki doradcze.

Dla struktury dywizjonalnej charakterystyczne jest zastosowanie na drugim szczeblu hierarchii podmiotowej (według wyrobów, regionów, rynków) zasady grupowania zadań. Z komórek lub stanowisk organizacyjnych tworzone są człony organizacyjne, zwane dywizjami (zakładami, segmentami, strategicznymi jednostkami biznesu), związane z wytwarzaniem określonego produktu lub grupy produktów, obsługą grupy odbiorców, obszaru rynku itp., posiadające duży stopień autonomii funkcjonalnej.

Natomiast istotą struktury macierzowej jest równoczesne i równoprawne stosowanie zasady podziału funkcji według rodzaju czynności i obiektów. Poprzez zastosowanie zasady „obiekt” powstają szczególne jednostki organizacyjne: „kierownictwo produktu” lub „kierownictwo projektu”. Poprzez zastosowanie kryterium rodzaju czynności powstają jednostki organizacyjne o charakterze funkcjonalnym.

Usprawnienie struktury organizacyjnej będąc jednym z aspektów restrukturyzacji przedsiębiorstwa, może występować jako zadanie samodzielne (autonomiczne), albo też może być następstwem realizacji innych zabiegów restrukturyzacyjnych. Zmiany struktury organizacyjnej przedsiębiorstwa są często skutkiem restrukturyzacji innych sfer przedsiębiorstwa i musza one niejako wchłonąć te zmiany, stwarzając ramy organizacyjne dla sprawnego i efektywnego przebiegu procesu funkcjonowania przedsiębiorstwa.

2.2.2. Restrukturyzacja finansowa

Restrukturyzacja finansowa przedsiębiorstwa to aktualne zagadnienie w całym okresie funkcjonowania każdego przedsiębiorstwa nawet wtedy, gdy kondycja ekonomiczna przedsiębiorstwa jest bardzo dobra. W takim przypadku uzyskanie kontroli nad sferą finansów przedsiębiorstwa ma na celu istotne poprawienie warunków jego rozwoju. W przypadku przedsiębiorstw znajdujących się w trudnej sytuacji ekonomicznej jest ona jedyną możliwą drogą działania, która może uchronić je od likwidacji, czy upadłości. Restrukturyzacja finansowa obejmuje więc zarówno działania dotyczące sfery materialnej (zapasy, zatrudnienie, dobra trwałe), jak również sfery zarządzania finansami. Głównym jej celem jest poprawa płynności finansowej przedsiębiorstwa, a w konsekwencji trwała poprawa wskaźników ekonomiczno-finansowych odzwierciedlających jego działalność.

W Polsce restrukturyzacja finansowa jest potrzebna przedsiębiorstwom głównie do obniżenia ich poziomu zadłużenia, którego wielkość w wielu przypadkach nie pozwala im samodzielnie wydźwignąć się z kłopotów finansowych. Proces restrukturyzacji finansowej rozpoczął się w Polsce właściwie dopiero po wejściu w życie Ustawy o restrukturyzacji finansowej przedsiębiorstw i banków, a więc na wiosnę 1993 r. Ustawa ta miała za zadanie doprowadzić przedsiębiorstwa do stanu wypłacalności, a w dalszej perspektywie do samofinansowania się. W odniesieniu zaś do banków restrukturyzacja finansowa miała „oczyścić” ich portfele kredytowe z tzw. złych długów poprzez postępowanie upadłościowe, likwidacyjne lub ugodowe z dłużnikami. Można wyróżnić trzy formy złych długów:

zaległości przedsiębiorstw w stosunku do budżetu państwa,

przeterminowane kredyty i pożyczki bankowe,

wzajemne zobowiązania przedmiotów określane mianem zatorów płatniczych.

Największym problemem polskich przedsiębiorstw w zakresie restrukturyzacji finansowej jest przywracanie i utrzymywanie płynności finansowej. Brak płynności finansowej hamuje lub całkowicie uniemożliwia podejmowanie jakichkolwiek przedsięwzięć naprawczych, dlatego odzyskanie płynności powinno stać się w przedsiębiorstwie restrukturyzowanym zadaniem priorytetowym. W zakresie szybkiego odzyskiwania płynności finansowej proponuje się podjęcie w przedsiębiorstwie następujących kroków:

redukcja wydatków,

poszukiwanie źródeł generowania gotówki dla przedsiębiorstwa,

poprawa jakości zarządzania finansami przedsiębiorstwa.

W restrukturyzacji finansowej przewidziane są instrumenty i procedury pozwalające podjąć odpowiednie działania wobec dłużników. Są to:

bankowego postępowania ugodowego,

publicznej sprzedaży wierzytelności bankowych,

nabywania akcji Skarbu Państwa w zamian za wierzytelności.

Bankowe postępowanie ugodowe, w myśl Ustawy z 3 lutego 1993 r., dotyczyło wyłącznie przedsiębiorstw państwowych, jednoosobowych spółek skarbu państwa, spółek, w których akcje Skarbu Państwa stanowiły łącznie ponad 50%. Podstawą wszczęcia bankowego postępowania ugodowego był wniosek dłużnika, który zaprzestał spłacania długu wobec banku.

Publiczna sprzedaż wierzytelności bankowych ma na celu eliminację z aktywów bankowych wymaganych wierzytelności podmiotów gospodarczych, które straciły zdolność do efektywnego funkcjonowania i obsługi długu. Nabywcami wierzytelności mogą być osoby fizyczne oraz osoby prawne. Bank wystawia na sprzedaż wierzytelności dłużnika bez jego zgody. Sprzedaż odbywa się:

w drodze przetargu lub licytacji,

na podstawie oferty ogłoszonej publicznie,

w wyniku rokowań podjętych na podstawie publicznego zaproszenia.

Nabywanie akcji Skarbu Państwa w zamian za wierzytelności stanowi następną ścieżkę prywatyzacji powiązaną z oddłużaniem przedsiębiorstw i jednoosobowych spółek Skarbu Państwa. Jeśli dłużnikiem jest przedsiębiorstwo, to udostępnienie akcji lub udziałów musi być poprzedzone przekształceniem go w spółkę prawa handlowego, bez zgody organów przedsiębiorstwa. Skraca to proces i upraszcza procedurę prywatyzacji, ale jednocześnie redukuje rolę samorządu pracowniczego i związków zawodowych w przekształcaniu przedsiębiorstwa.

W gospodarkach zachodnich restrukturyzacja finansowa przedsiębiorstwa polega głównie na zmianie struktury kapitałowej przedsiębiorstw. Można tu wymienić:

wykup przedsiębiorstwa przez grupę inwestorów zewnętrznych lub kadrę kierowniczą, wspieraną rekapitalizację,

wykup firmy wspierany długiem,

akcjonariat pracowniczy.

Wszystkie wyżej przedstawione formy restrukturyzacji wiążą się z wysokim zadłużeniem firmy, a więc mogą być stosowane w określonych warunkach. Restrukturyzacji finansowej będzie sprzyjać, bez wątpienia posiadanie przez firmę wolnych rezerw gotówki, przeszkodą natomiast może być poważne zaangażowanie firmy w inwestycje kapitałowe, a także fakt, że działa na rynkach szybko rozwijających się. Rynki takie bowiem wymagają dużych nakładów na rozwój.

2.2.3. Restrukturyzacja własnościowa

Restrukturyzacja własnościowa, jako ostatnia z omawianych, zajmuje szczególne miejsce wśród umownie wydzielonych rodzajów restrukturyzacji. Zasadniczym, ogólnym celem restrukturyzacji własnościowej są przekształcenia w strukturze kapitałów własnych przedsiębiorstwa i związane z tym zmiany zakresu władzy. W przypadku restrukturyzacji własnościowej przedsiębiorstw naczelnym jej celem pozostaje pozyskanie i jednoznaczne zidentyfikowanie głównego właściciela-podmiotu, który przejąłby w sposób odpowiedzialny i efektywny ekonomicznie najważniejsze funkcje prowadzące do rozwoju i długookresowego pomnażania wartości przedsiębiorstwa.

Przy restrukturyzacji prawno-organizacyjnej (przekształceniach własnościowych przedsiębiorstw) podstawę legislacyjną stanowi prawo ujęte w ustawach o przedsiębiorstwie państwowym i o prywatyzacji przedsiębiorstwa państwowego oraz w Kodeksie Handlowym i innych aktach prawnych, korespondujących z wymienionymi ustawami. W polskiej gospodarce przekształcenia własnościowe odnoszą się głównie do prywatyzacji, która oznacza sprzedaż. Właściciel (Skarb Państwa) sprzedaje część swojego majątku (przedsiębiorstwa) nabywcy (inwestorowi). W danym przypadku, w przeciwieństwie do umowy sprzedaży, pewien wpływ na sposób przeprowadzenia całej operacji mają również pracownicy prywatyzowanego przedsiębiorstwa, którzy mogą - z wyjątkiem przypadków określonych ustawą - wystąpić z inicjatywą lub taką inicjatywę zahamować.

Podstawą prawną przekształceń własnościowych (prywatyzacji) przedsiębiorstw państwowych jest:

ustawa z dnia 30 sierpnia 1996 roku o komercjalizacji i prywatyzacji przedsiębiorstw państwowych, wraz z aktami wykonawczymi,

ustawa z dnia 25 września 1981 roku o przedsiębiorstwach państwowych (stanowi ona podstawę tzw. małej prywatyzacji).

Prywatyzacja przedsiębiorstw państwowych traktowana jest jako zasadniczy czynnik powodzenia reform podjętych w Polsce w początkach lat 90. Niezbędne jednak wydaje się uwzględnienie specyfiki polskiej gospodarki tzn. braku kapitałów, braku dostatecznie rozwiniętych instytucji finansowych i giełdy, brak dobrze przygotowanej kadry menedżerskiej, opory psychologiczne w dużej części

społeczeństwa wobec prywatyzacji, itp. Zatem, by ułatwić i przyspieszyć ten proces, program prywatyzacji realizowany jest dwoma głównymi torami:

prywatyzacja pośrednia (kapitałowa),

prywatyzacja bezpośrednia (likwidacyjna).

Prywatyzacja pośrednia odnosi się do prywatyzacji przedsiębiorstw wyselekcjonowanych zgodnie z pewnymi kryteriami: wielkością, kondycją ekonomiczno-finansową, dobrymi perspektywami rozwoju na otwartych rynkach itp. Prywatyzacja ta dokonuje się w dwóch etapach:

Zmiana formy prawnej poprzez przekształcenie „tradycyjnego” przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa (komercjalizacja).

Prywatyzacja właściwa, związana z zakupem akcji przedsiębiorstwa przez różnego rodzaju inwestorów, zgodnie ze ściśle określonymi procedurami prawnymi.

Prywatyzacja bezpośrednia, oznacza bezpośrednią sprzedaż inwestorom przedsiębiorstw państwowych czy ich części. Ten sposób prywatyzacji stosuje się wobec przedsiębiorstw niezbyt wielkich i nie wymagających procedur sprzedaży specjalnej. Jednakże prywatyzacja wymaga transformacji formy prawnej przedsiębiorstwa państwowego w spółkę prawa handlowego, podziału przedsiębiorstwa lub jego integracji z innym przedsiębiorstwem. W rządowym programie prywatyzacji określono kilka technik:

Publiczna sprzedaż akcji mająca zastosowanie wobec przedsiębiorstw które zasadniczo gwarantują uzyskiwanie dobrych wyników finansowych,

Bezpośrednia sprzedaż przedsiębiorstwa lub jego części inwestorowi / inwestorom,

Sprzedaż przedsiębiorstwa załodze lub / i kadrze kierowniczej,

Oddanie przedsiębiorstwa w zarząd na czas określony na wcześniej ustalonych warunkach.

Prywatyzacji bezpośredniej dokonuje w imieniu Skarbu Państwa organ założycielski, gdy:

dyrektor przedsiębiorstwa państwowego i rada pracownicza wystąpią z odpowiednim wnioskiem,

zostanie złożona oferta nabycia przedsiębiorstwa,

zostanie zawarta umowa o oddanie przedsiębiorstwa do odpłatnego korzystania,

zostanie zawiązana spółka pracownicza, spełniająca określone wymogi chcąca przejąć majątek przedsiębiorstwa do odpłatnego korzystania.

Przed podjęciem decyzji o prywatyzacji bezpośredniej przedsiębiorstwa państwowego musi być przeprowadzona analiza stanu przedsiębiorstwa, zmierzająca do ustalenia stanu prawnego majątku przedsiębiorstwa państwowego, oceny realizacji obowiązków wynikających z wymogów ochrony środowiska i ochrony dóbr kultury oraz oszacowania przedsiębiorstwa.

Reasumując, restrukturyzacja przedsiębiorstw jest procesem ciągłym, kosztownym, nieodzownym, dynamicznym. Przedsiębiorstwa zawsze będą wyrażały zapotrzebowanie na restrukturyzacje, celem jej będzie zwiększanie efektywności działania, natomiast zmieniały się będą narzędzia i instrumenty oddziaływania oraz techniki zarządzania, ponieważ zmieniać się będzie otoczenie, w którym funkcjonuje przedsiębiorstwo.

H. Jagoda: Przyczyny niepowodzeń restrukturyzacji przedsiębiorstw. „Przegląd Organizacji” 1999, nr 7 - 8

A. Nalepka: Restrukturyzacja przedsiębiorstwa. Zarys problematyki. PWN, Warszawa - Kraków 1999, s. 23

Ibid., s. 24.

W. Gabrusewicz: Restrukturyzacja przedsiębiorstw i metody oceny jej efektów. „Przegląd organizacji” 1999, nr 3.

C. Suszyński: Restrukturyzacja przedsiębiorstw. PWE, Warszawa 1999, s. 130.

A. Nalepka: Op. cit., s. 25.

W. Gabrusewicz: Op. cit., nr 3.

C. Suszyński: Op. cit., s. 131.

W. Gabrusewicz: Op. cit., nr 3.

Ibid., nr 3.

R. Borowiecki: Wpływ restrukturyzacji na zdolności konkurencyjne przedsiębiorstw. „Przegląd Organizacji” 1998, nr 1.

B. Pełka: Polityka przemysłowa w warunkach urynkowienia polskiej gospodarki. „Ekonomika i Organizacja Przedsiębiorstwa” 1992, nr 9.

Ibid., nr 9.

A. Nalepka: Op. cit., s. 36.

C. Suszyński: Op. cit., s. 145.

S. Podczarski: Czynniki restrukturyzacji przedsiębiorstwa przemysłowego. „Przegląd Organizacji” 2000, nr 7 - 8.

B. Pełka: Restrukturyzacja przedsiębiorstwa przemysłowego. Część I. Określenie restrukturyzacji i procedura jej realizacji. Instytut Organizacji i Zarządzania w Przemyśle „ORGMASZ”, Warszawa 1994, s. 15.

Ibid., s. 17.

E. Urbańczyk: Ewolucja procesów restrukturyzacyjnych w gospodarce polskiej. „Przegląd Organizacji” 1999, nr 3.

A. Piotrowicz: Identyfikacja zmian struktur organizacyjnych przedsiębiorstwa. „Przegląd Organizacji” 2000, nr 12.

Z. Malara: Restrukturyzacja organizacyjna przedsiębiorstw przemysłowych. „Przegląd Organizacji” 1999, nr 4.

Ibid., nr 4.

C. Suszyński: Op. cit., s. 38.

Z. Sapijaszka: Restrukturyzacja przedsiębiorstwa. Szanse i ograniczenia. PWN, Warszawa 1996, s. 71.

A. Nalepka: Op. cit., s. 102.

Ibid., s. 103.

Ibid., s. 104.

Z. Malara, J. Plaszczak: Restrukturyzacja finansowa przedsiębiorstwa. „Ekonomika i Organizacja Przedsiębiorstwa” 2001, nr 4.

Ustawa z 3 lutego 1993 r. o restrukturyzacji przedsiębiorstw i banków, Dz. U. 1993 r., nr 18, poz. 82.

B. Pełka: Restrukturyzacja przedsiębiorstwa przemysłowego. Część II. Szczegółowe procedury restrukturyzacji. Instytut Organizacji i Zarządzania w Przemyśle „ORGMASZ”. Warszawa 1994, s. 38.

B. Stolarz: Zakres, ogólna ocena procesów restrukturyzacji i rozwoju

A. Nalepka: Op. cit., s. 183.

Z. Sekuła: Prywatyzacja i restrukturyzacja finansowa w świetle paktu o przedsiębiorstwie. „Przegląd Organizacji” 1993, nr 3.

B. Stolarz: Op. cit., nr 1.

Z. Sapijaszka: Op. cit., s. 59.

C. Suszyński: Op. cit., s. 182.

B. Pełka: Restrukturyzacja przedsiębiorstwa przemysłowego. Część I. Określenie restrukturyzacji..., op. cit., s. 32.

A. Nalepka: Op. cit., s. 158.

Ch. Ducroq, M. Matuszak, E. Siemińska: Wyniki polskich przedsiębiorstw w okresie transformacji. „Przegląd Organizacji” 1999, nr 12.

Ibid., nr 12.

A. Nalepka: Op. cit., s. 162.

Wyszukiwarka

Podobne podstrony:

Obszary zmian i rodzaje restrukturyzacji przedsiębiorstw

Procesy restrukturyzacji przedsiębiorstw W

Skutki restrukturyzacji przedsiębiorstw (15 stron) 5BHA6VIKR5ZGPMHBQF7GQ7NLKCINSDJZYRLETPQ

eco sciaga, 21. Rodzaje kosztow w przedsiebiorstwie, Prawo popytu - wraz ze wzrostem ceny danego dob

Obszary aktywności dziecięcej PEDAGOGIKA PRZEDSZKOLNA

Analiza ekonomiczna i ocena ekspercka w procesie restrukturyzacji przedsiębiorstw

20031016021016, Outsourcing jako metoda restrukturyzacji przedsiębiorstw

Restrukturyzacja przedsiębiorstw (wykłady)

ewidencja kosztów układu rodzajowego, Finanse przedsiębiorstw

rodzaje zabaw w przedszkolu 1

restrukturyzacja przedsiębiorstw, zarzadzanie

Ocena skutków orodowiskowych zmian rodzaju użytkowania gruntów na przykładzie wybranych pól

Ewidencjonowanie zmian w zasobach rzeczowych przedsiębiorstwa

OBSZARY AKTYWNOŚCI, plany pracy przedszkole

Rodzaje uroczystości przedszkolnych i ich znaczenie dla edukacji

Fundusz restrukturyzacji przedsiębiorców (2009), UEK, Finanse publiczne 2009-2010

więcej podobnych podstron