ANALIZA DYNAMIKI

Analiza dynamiki to badanie zmian poziomu badanej cechy statystycznej (zmiennej) w czasie na podstawie szeregów czasowych (dynamicznych). Statystyczna analiza empiryczna szeregów czasowych powinna prowadzić do odpowiedzi na dwa zasadnicze pytania:

1. jaka jest dynamika badanego zjawiska (badanej zmiennej),

2. jakie czynniki wywołują zmienność badanego zjawiska (zagadnieniom tym poświęcony jest przedmiot ekonometria).

Szereg czasowy - ciąg wartości yt badanej zmiennej obserwowanej w kolejnych jednostkach czasu t = 1,2,…,n.

Ze względu na charakter zmiennej czasowej t wyróżnia się dwa rodzaje szeregów czasowych:

- szereg czasowy okresów (strumieni) - jednostkami czasu są przedziały czasowe - okresy (np. wielkość wydatków inwestycyjnych poniesionych w ciągu roku, liczba urodzeń w ciągu roku),

- szereg czasowy momentów (stanów) - poziom zmiennej y mierzony w ściśle określonych momentach, (np. stan zapasów na dzień 31 grudnia, liczba ludności w dniu 30 czerwca).

Przeciętny poziom zmiennej y w danym okresie obliczamy w następujący sposób w zależności od rodzaju szeregu czasowego:

- dla szeregu czasowego okresów obliczamy średnią arytmetyczna według wzoru:

,

- dla szeregu czasowego momentów obliczamy średnią chronologiczną według wzoru:

.

Własności średniej chronologicznej:

1. wyrażona jest w takich samych jednostkach jak badana zmienna,

2. spełnia warunek: ![]()

.

Miary dynamiki - miary statystyczne, przy pomocy których opisuje się zmienność badanej zmiennej obserwowane w kolejnych jednostkach czasu t = 1,2,…,n:

- jednopodstawowe miary dynamiki (miary o podstawie stałej) służą do oceny zmian w poziomie badanej zmiennej, jakie nastąpiły w kolejnych badanych okresach/momentach w porównaniu z poziomem tej zmiennej w okresie/momencie przyjętym jako bazowy;

- łańcuchowe miary dynamiki służą do oceny zmian w poziomie badanej zmiennej w danym okresie/momencie t w porównaniu z okresem/momentem poprzednim t - 1.

Wśród miar dynamiki wyróżniamy ponadto:

- miary absolutne - wyrażone w takich jednostkach miary jak badana zmienna (przyrosty bezwzględne),

- miary procentowe - wyrażone w procentach (przyrosty względne, indeksy).

Przyrosty bezwzględne (absolutne) informują o ile jednostek wzrósł (lub zmalał) poziom zjawiska w okresie badanym w porównaniu z jego poziomem w okresie bazowym.

Mogą być obliczane w stosunku do:

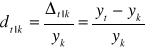

- ustalonego okresu k, przyjętego za bazowy - przyrosty jednopodstawowe ![]()

,

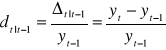

- okresu poprzedniego w stosunku do badanego - przyrosty łańcuchowe: ![]()

.

Przyrosty względne obliczamy jako iloraz przyrostu bezwzględnego i poziomu zjawiska w okresie bazowym. Są wielkościami niemianowanymi, do interpretacji mnożymy przez 100 wyrażając je w procentach. Podobnie jak przyrosty absolutne mogą być wyznaczane jako:

- miary jednopodstawowe:

,

- miary łańcuchowe:

.

Indeksy dynamiki - mierniki określające stosunek wielkości badanego zjawiska w dwóch różnych okresach/momentach. Są wielkościami niemianowanymi. Do interpretacji mnożymy je przez 100 i podajemy w procentach.

Indywidualne indeksy dynamiki - dotyczą zjawisk jednorodnych, opisanych pojedynczym szeregiem czasowym. Wyróżniamy:

- indeksy jednopodstawowe ![]()

,

- indeksy łańcuchowe ![]()

.

Indeks wyższy od 1 oznacza, że wartość badanej zmiennej w okresie badanym była wyższa niż w okresie bazowym. Do interpretacji procentowej zmiany należy od indeksu odjąć 1 i wynik pomnożyć przez 100: ![]()

.

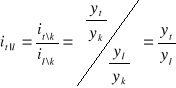

Jeżeli znamy indeksy jednopodstawowe dla okresu bazowego k, to możemy policzyć na ich podstawie indeksy jednopodstawowe dla dowolnego innego okresu bazowego l:

.

Jeżeli znamy indeksy jednopodstawowe (dla dowolnego okresu bazowego k), to możemy na ich podstawie policzyć indeksy łańcuchowe i na odwrót:

- indeksy łańcuchowe otrzymujemy dzieląc przez siebie kolejne indeksy jednopodstawowe

,

- indeks jednopodstawowy dla dowolnego okresu badanego t i okresu bazowego k otrzymujemy mnożąc przez siebie kolejne indeksy łańcuchowe dla okresów od k+1 do t

![]()

,

- w szczególnym przypadku gdy okresem badanym jest ostatni okres (t = n), a okresem bazowym pierwszy (k = 1) indeks jednopodstawowy liczymy jako iloczyn kolejnych indeksów łańcuchowych

![]()

.

Między indeksami indywidualnymi i przyrostami względnymi istnieje następujący związek:

![]()

,

![]()

.

Średnie tempo zmian zjawiska w badanym przedziale czasowym wyznaczamy jako średnią geometryczną indeksów łańcuchowych dla tego przedziału, tzn:

![]()

.

Do interpretacji podajemy średnie tempo zmian w procentach: ![]()

.

Własności średniej geometrycznej jako miary średniego tempa zmian:

1. jest miarą niemianowaną,

2. spełnia warunek ![]()

.

SAN, Finanse i rachunkowość 2012/2013

Wyszukiwarka

Podobne podstrony:

Testy dla dwoch srednich, FiR SAN Łódź, semestr 3, Statystyka

tablice rozkladow, FiR SAN Łódź, semestr 3, Statystyka

Fir wyklad 7, FiR SAN Łódź, semestr 3, Statystyka

Wzory statystyczne FiR 2012, FiR SAN Łódź, semestr 3, Statystyka

FiR wykład 1, FiR SAN Łódź, semestr 3, Statystyka

Obszary krytyczne II, FiR SAN Łódź, semestr 3, Statystyka

FiR-przykladowe zadania z dynamiki i korelacji, Finanse i rachunkowość, 3 semestr, statystyka

2 Analiza wskaźnikowa, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fi

analiza-wyklady, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansow

analiza-wawel, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansowa,

analiza sciagi, FIR UE Katowice, SEMESTR V, Analiza finansowa

Analiza finansowa , FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza

analiza dynamiki cz.2, Studia UEP WE FiR licencjat, Statystyka opisowa

SPSS paca domowa 1 odpowiedzi, Studia, Kognitywistyka UMK, I Semestr, Statystyczna analiza danych

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

af-wyk7, FIR UE Katowice, SEMESTR V, Analiza finansowa

Stat FiR TEORIA II (miary cd, sggw - finanse i rachunkowość, studia, II semestr, Statystyka ĆW

Analiza Finansowa egzamin, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiz

więcej podobnych podstron