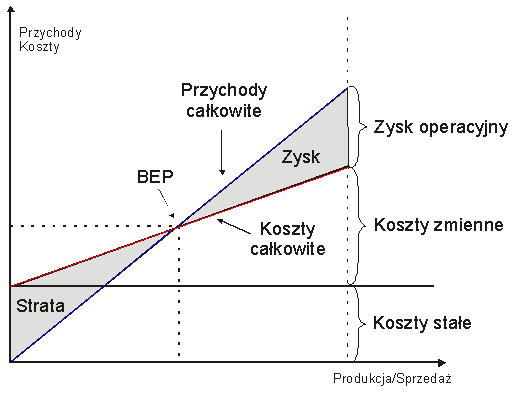

Co to jest wykres progu rentowności?

Jest to zależność kosztów i przychodów od wielkości produkcji, gdzie moment przecięcia linii kosztów z linią przychodów= próg rentowności.

Jakie informacje są potrzebne, aby skonstruować wykres progu rentowności?

Wykres ma postać y=ax + b

Linia kosztów całkowitych: kc=kjz * Q + ks , gdzie kjz -koszt jednostkowy zmienny, ks -koszty stałe, Q -ilość

Linia przychodów: P= C * Q, gdzie P-przychód, C- cena,

Co oznacza pojęcie „próg rentowności”?

Próg rentowności -BEP (ang. break even point)- jest to ilość/wartość produkcji, przy której przychody są równe kosztom. Powyżej tego pkt fima osiąga zyski, poniżej przynosi straty.

Jakie założenia przyjmuje się zwykle przy sporządzaniu wykresu progu rentowności odnośnie do:

„zachowania się” kosztów?

ks są liniowo stałe

koszty zmienne są proporcjonalnie zmienne (ich zmiana jest wprost proporcjonalna do zmiany produkcji)

kjz jest stały

związku pomiędzy ilością produkcji i sprzedaży?

jednostkowej ceny sprzedaży?

W jaki sposób można odczytać wartość oczekiwanego zysku lub straty z wykresu progu rentowności dla określonego poziomu sprzedaży

Co to jest strefa bezpieczeństwa (względna odległość od progu rentowności, współczynnik bezpieczeństwa)?

Jak można skalkulować poziom zysku, znając strefę bezpieczeństwa i jednostkową marżę brutto?

W przypadku progu rentowności:

czemu równają się łączne koszty zmienne?

czemu równają się koszty stałe?

czemu równają się łączne przychody ze sprzedaży?

Jaki jest próg rentowności dla firmy, której koszty są:

wyłącznie stałe?

wyłącznie zmienne?

W jaki sposób i dlaczego zmieni się próg rentowności:

jeżeli jednostkowe koszty zmienne wzrosną?

jeżeli koszty stałe zmniejszą się?

jeżeli przychody ze sprzedaży wzrosną?

jeżeli jednostkowa cena sprzedaży wzrośnie?

jeżeli jednostkowa marża zmniejszy się?

Wymień cztery upraszczające założenia, przyjmowane zwykle w analizie progu rentowności.

Co wyprodukujemy, to sprzedamy

Koszty rosną liniowo, kjz =const.

Cena jest stała

Koszta stały jest liniowo stały

Koszty stałe spółki Biggin SA wynoszą 300 000 zł rocznie. Jednostkowa marża wynosi 10 zł. Jednostkowa cena sprzedaży wynosi 25zł. Czy mógłbyś powiedzieć, jaki jest próg rentowności?

Jeżeli mógłbyś, oszacuj, ile wynosi próg rentowności?

Jeżeli nie mógłbyś, określ, jakich dodatkowych informacji potrzebowałbyś i dlaczego?

Roczne przychody ze sprzedaży wynoszą 840 000zł. Jednostkowe koszty zmienne są na poziomie 10zł. Koszty stałe wynoszą 350 000zł w skali roku. Aktualny wolumen sprzedaży kształtuje się na poziomie 30 000 sztuk.

Opracuj wykres progu rentowności. Jaki jest poziom progu rentowności?

Jak zmieni się próg rentowności, jeżeli (traktując oddzielnie):koszty stałe zmniejszyły się do 300 000zł rocznie?

jednostkowe koszty zmienne zmniejszyły się do 8zł

jednostkowa cena sprzedaży wzrosła o 5zł? (28+5)

Jak zmieni się próg rentowności, jeżeli wszystkie trzy zmiany opisane w (a) zdarzą się równocześnie?

Spółka Juxton SA poniosła koszty ogólne 100 000 zł w ciągu roku. Koszty bezpośrednie i zmienne koszty pośrednie wynoszą razem 2zł na jednostkę produktu, natomiast roczne zdolności wytwórcze zakładu wynoszą 50 000sztuk. Wyrób gotowy sprzedawany jest za 6zł.

Opracuj wykres progu rentowności pokazujący aktualną sytuację spółki.

Ile wynosi próg rentowności według ilości? 25 000Jaka jest strefa bezpieczeństwa przy poziomie produkcji wynoszącym 45 000 sztuk rocznie?

Ile wyniósłby zysk przy założeniu 90% wykorzystania zdolności wytwórczych?

W spółce Niebo SA próg rentowności według ilości wynosi 45 000 sztuk rocznie. Gdyby wolumen sprzedaży był wyższy od progu rentowności o 20%, wówczas zysk wyniósłby 36 000zł. Jednostkowe koszty zmienne stanowią jedną trzecią ceny sprzedaży. Opracuj wykres progu rentowności, pokazujący sytuację finansową spółki. Jaki jest próg rentowności?

Koszty stałe sklepu wynoszą 6 000 zł miesięcznie. Ile procent marży liczonej od wartości zakupionego towaru musi stosować sklep, aby przy obrocie miesięcznym 50 000 zł zysk miesięczny wynosił 2 000 zł.

Przedsiębiorstwo produkuje trzy wyroby A, B, C; każdy z nich ma inną cenę oraz inny koszt jednostkowy zmienny. Koszty stałe są ponoszone w skali całego przedsiębiorstwa, więc nie są przypisane do żadnego z wyrobów.

Ile sztuk poszczególnych wyrobów musi produkować przedsiębiorstwo, aby osiągnąć zysk w wysokości 15 000 zł.

Jak zmieni się próg rentowności, jeżeli przedsiębiorstwo zwiększy o 5 punktów procentowych udział w sprzedaży wyrobu C kosztem wyrobu A.

Przedsiębiorstwo produkuje i sprzedaje na rynku nr I i osiąga zysk. Posiada jednak jeszcze wolne moce produkcyjne, tzn. może zwiększyć produkcję bez nowych inwestycji, a więc i bez zwiększania kosztów stałych. W związku z tym zamierza wejść na rynek II. jednak warunki panujące na tym rynku zmuszają przedsiębiorstwo do obniżenia ceny na nim. Do jakiego poziomu może przedsiębiorstwo obniżyć cenę na rynku nr II, aby realizowana tam sprzedaż zwiększała zysk przedsiębiorstwa?. Koszty dystrybucji na rynku nr II ponosi dystrybutor.

Przedsiębiorstwo FLIS SA przewiduje utrzymywanie kosztów stały na poziomie 400 000 zł oraz jednostkowych kosztów zmiennych na poziomie 11 zł na sztukę. Przedsiębiorstwo planuje zrealizować sprzedaż 80 000 sztuk wyrobów po 16 złotych za sztukę. Zdolność produkcyjna przedsiębiorstwa wynosi 95 000 sztuk.

Określ wielkość progu rentowności: w złotych, w sztukach oraz jako cześć zdolności produkcyjnych.

Narysuj wykres koszt-sprzedaż-zysk zaznaczając próg rentowności w jednostkach pieniężnych.

Narysuj wykres zysk-sprzedaż i zaznacz próg rentowności jako część zdolności produkcyjnych.

Ile wynosi oczekiwany współczynnik bezpieczeństwa? Procentowo oraz wartościowo.

Ile wynosi stopa marży?

Jednostkowe koszty zmienne w spółce Dahrea SA wynoszą 6zł. Ilość sprzedaży wynosi obecnie 40 000 sztuk. koszty stałe są na poziomie 100 000zł.

Czy mógłbyś zarekomendować poprawę jakości produktu, która spowodowałaby wzrost jednostkowych kosztów zmiennych do poziomu 8zł, a zarazem umożliwiłaby spółce sprzedanie o 15% więcej produktów po obecnej cenie wynoszącej 15zł.

KZj1 = 6 Q1=40 000

KZj2 = 8 Q2=40 000 + 15% = 46 000

Opracuj wykres progu rentowności, pokazujący zarówno obecna sytuację spółki, jak też sytuację po zmianie opisanej powyżej (a). Określ zwłaszcza stary i nowy próg rentowności według ilości.

Koszty stałe wynoszą 300 000 zł w skali roku. Jednostkowa cena sprzedaży jest równa 18 zł. Koszty zmienne w ciągu roku stanowią 240 000 zł. roczna sprzedaż wynosi aktualnie 40 000 sztuk.

Ile wynosi próg rentowności według ilości przy powyższych założeniach?

Jak zmieni się próg rentowności według ilości jeżeli (odrębnie):

koszty stałe wzrosną do 400 000 zł rocznie, QBEP = 400 000/ 18 - 6 = 33 333

koszty zmienne wzrosną o 2 zł na sztuce, QBEP = 300 000/ 18 - 8 = 30 000

jednostkowa cena sprzedaży zmniejszy się do 16 zł? QBEP = 300 000/ 16 - 6 = 30 000

Jaki byłby próg rentowności według ilości, jeżeli inflacja spowodowałaby wzrost kosztów o jedną trzecią, natomiast ceny sprzedaży mogłyby wzrosnąć jedynie do 20 zł za sztukę?

Koszty stałe spółki Portland wynoszą 400 000 zł rocznie. Przychody ze sprzedaży są na poziomie 1,2 miliona zł rocznie. Koszty zmienne, w kwocie 8 zł za sztukę, wynoszą łącznie 480 000 zł w skali roku. Jak zmieniłaby się strefa bezpieczeństwa, gdyby zainstalowano pracooszczędne wyposażenie, redukujące koszty zmienne o 2 zł na sztuce, ale zwiększające równocześnie koszty stałe o 100 000 zł rocznie?

6/8 = 0,75

0,75 * 480 000 = 360 000

360 000 +100 000 = 460 000

480 000 - 460 000 = 20 000

To co wyprodukowane zostanie całkowicie sprzedane( produkcja=sprzedaż)

Jest stała

Jest to różnica przychodu i kosztu

Strefa bezpieczeństwa- Jest to nadwyżka sprzedaży nad BEP w wykresie progu rentowności (Inaczej: Strefa bezpieczeństwa stanowi różnicę między planowanym poziomem przychodu ze sprzedaży w okresie a przychodem zapewniającym przedsiębiorstwu osiągnięcie progu rentowności. Strefa bezpieczeństwa określa ilość wyrobów o którą można jeszcze zmniejszyć sprzedaż bez ryzyka wejścia w strefę strat). Im większa strefa bezpieczeństwa w stosunku do sprzedaży, tym mniejsze ryzyko działania przedsiębiorstwa i popadnięcia w nierentowność

Współczynnik bezpieczeństwa- strefa bezpieczeństwa wyrażona w jednostkach względnych, inaczej marża bezpieczeństwa

SBQ*d= z, strefa bezp. w jednostkach naturalnych *marża= zysk

SBp*D/P=z, strefa bezp. w jednostkach pieniężnych * stopa marży= zysk

Koszty zmienne= przychód - koszty stałe (na wykresie progu rentowności przychód= koszty całkowite, więc inaczej można powiedzieć że koszty zmienne= koszty całkowite-koszty stałe)

Koszty stałe= koszty całkowite- koszty zmienne ( inaczej przychód-koszty zmienne). Inaczej: koszty stałe =całkowita marża brutto LUB produkcja w progu rentowności* marża jednostkowa

Przychody ze sprzedaży= koszty całkowite = ilość sprzedaży *cena = wielkość produkcji *jednostkowy koszt zmienny

Próg znajduje się tam, gdzie przychody równe są kosztom stałym

Próg znajduje się zawsze przy 0, marża=0, cena równa jest jednostkowemu kosztowi zmiennemu (c=kjz)

Próg idzie w prawo na wykresie, potrzebna jest większa produkcja, żeby całkowita marża pokryła koszty stałe. Inaczej mówiąc: próg ustali się przy wyższej sprzedaży, ponieważ spadnie jednostkowa marża

Próg idzie w lewo (tzn. ustali się przy niższej sprzedaży). Żeby pokryć koszty stałe, potrzeba niższej marzy całkowitej.

Próg się nie zmieni

Próg ustali się przy niższej sprzedaży. Nie musimy już tak dużo sprzedać, żeby pokryć koszty (zwiększy się marża na pojedynczym wyrobie).

Próg ustali się przy wyższej sprzedaży (trzeba więcej sprzedać, żeby pokryć koszty)

KS = 300 000 marża = 10 cena = 25 QBEP = KS/marża = 30 000

P = 840 000

Kzj = 10

KS = 350 000

Q = 30 000

Cena = P/Q = 28

BEP = KS/c-Kzj = 19 444

BEPW = 19 444 * 28 = 544 432

KC = Kzj*Q + KS = 650 000

QBEP = 300 000 /18 = 16 666 QBEPW = 16 666 * 28 = 466 666

QBEP = 350 000 /28 - 8 = 17 500 QBEPW = 17 500 * 28 = 490 000

QBEP = 350 000 /33 - 10 = 15 217 QBEPW = 15 217 * 33 = 502 174

QBEP = 300 000 /33 - 8 = 12 000 QBEPW = 12 000 * 33 = 396 000

Kzj = 2

KS = 100 000

Q = 50 000

C = 6

Przychody = Q*C = 300 000

KC = Kzj*Q + KS = 200 000

QBEP = KS/c-Kzj = 25 000

QBEPW = 25 000 *6 = 150 000

Margines bezpieczeństwa = ((Q - QBEP)/Q) * 100% = ((45 000 - 25 000) / 45 000)*100% = 44,44% (można zmniejszyć produkcje o 44,44%, czyli 19 998 szt.)

Q = 90% * 50 000 = 45 000

Q = (Z+KS)/(C-Kzj) → Z = Q*(C-Kzj)-KS = 45 000*4 - 100 000 = 180 000 - 100 000 = 80 000

KS = 6 000 P = 50 000 Z = 2 000 Z = P - (KZ+KS) → KZ = P - KS - Z

KZ = 50 000 - 6 000 - 2 000 = 42 000 (P-KZ)/KZ = 0,19 = 19%

Wyszczególnienie |

A |

B |

C |

Cena (zł/szt.) |

130 |

125 |

95 |

Jednostkowy koszt zmienny (zł/szt.) |

95 |

80 |

70 |

Udział w sprzedaży (%) |

30% (25%) |

50% |

20% (25%) |

Koszty stałe (zł) |

35 000 |

|

|

Zysk = C*Q - KS - KZj*Q

Średnioważona cena i koszt jednostkowy zmienny:

C = 130* 30% +125*50% + 95*20% = 120,5

KZj = 95*30% + 80*50% + 70*20% = 82,5

1500 = 120,5Q - 35000 - 82,5Q → Q = 1316

A→ 1316 *30% = 395

B→ 1316 * 50% = 658

C→ 1316 *20% = 263

QBEP = 35 000 / 120,5 - 82,5 = 921

C = 130*0,25 + 125*0,5 + 95+0,25 = 118,75 KZj = 95*0,25 + 80*0,5 + 70*0,25 = 81,25

QBEP = 35 000 / 118,75 - 81,25 = 933

KS = 100 000 C = 15

Z1 = Q1*(C-KZj1)-KS = 260 000

Z1 = Q2*(C-KZj2)-KS = 222 000

Nie zarekomendowałabym poprawy jakości produktu, ze względu na mniejszy zysk przedsiębiorstwa.

KZj = (1)6 → (2)8 Q = (1)40 000 → 40 000 +15% = (2)46 000 KS = 100 000 C = 15

QBEP 1 = 100 000 / 15 - 6 = 11 111 QBEPw1 = 11 111 * 15 = 166 665

QBEP 2 = 100 000 / 15 - 8 = 14 286 QBEPw1 = 14 286 * 15 = 214 290

KS = 300 000 C = 18 KZ = 240 000 Q = 40 000

KZj = 240 000/40 000 = 6 QBEP = 300 000/ 18 - 6 = 25 000

KS = 300 000 + 1/3* 300 000 = 400 000 KZ = 300 000 → KZj = 7,5

QBEP = 400 000/ 20 - 7,5 = 32 000

Zwiększy się o 20 000 sztuk.

Wyszukiwarka