GOSPODARKA A ŚRODOWISKO WYKŁAD 7 11.04.2008 r.

Ekonomiczne aspekty ochrony środowiska:

● Korygowanie efektów zewnętrznych

▪ Teoria podatku Pigou

▪ Twierdzenie Coase'a

▪ Proces internalizacji efektów zewnętrznych

● Rachunek ekonomiczny w ochronie środowiska

▪ Pojecie i charakterystyka rachunku ekonomicznego w ochronie środowiska

▪ Straty i korzyści środowiskowe

▪ Metody wyceny strat ekologicznych.

NAJWAŻNIEJSZE PRZYCZYNY NIEEFEKTYWNOŚCI RYNKU

▪ konkurencja niedoskonała i kartelizacja oraz monopol naturalny

▪ niedostatki wynikające z praw własności indywidualnej i zbiorowej

▪ występowanie efektów zewnętrznych

▪ występowanie dóbr publicznych

▪ niekompletna informacja

▪ niepewność.

SKĄD POCHODZI WARTOŚĆ EKONOMICZNA?

▪ Ziemia - czyli zasoby naturalne potrzebne do produkcji.

▪ Praca

▪ Współcześnie zakłada się, że wartość wyraża się w cenach rynkowych i jest uzasadniona

użytecznością dóbr w związku z konsumpcją.

▪ Kategorie wartości:

- Wartość użytkowa rzeczywista - jest to wartość związana z aktywnym użytkowaniem

środowiska

- Wartość pozaużytkowa, inaczej wartość istnienia - jest to wartość związana z pasywnym

użytkowaniem środowiska.

- Wartość opcyjna - często jest ona traktowana jako cześć wartości rzeczywistej.

Definiowana jest jako gotowość do zapłacenia za zachowanie zasobu,

w celu zapewnienia dostępności i możliwości jego użytkowania w

przyszłości.

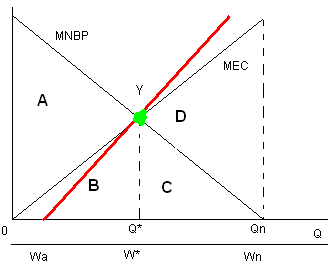

EKONOMICZNA DEFINICJA OPTYMALNEGO POZIOMU ZANIECZYSZCZENIA

MNBP- marginalne prywatne

korzyści netto

producenta

MEC - marginalne koszty

Zewnętrzne

MNBP = P -MC

TNB = Zmax = A + B +C

TEC = całkowite koszty zew. = B + C + D

INTERNALIZACJA KOSZTÓW ZEWNĘTRZNYCH

● Proces ten oznacza przypisanie kosztów zewnętrznych ich sprawcom, czyli wprowadzeniu w

życie zasady „sprawca płaci”.

● Jest to proces upodmiotowienia kosztów zewnętrznych.

● Celem internalizacji jest usunięcie rozbieżności pomiędzy indywidualnymi ( prywatnymi)

i społecznymi kosztami produkcji.

KORYGOWANIE EFEKTÓW ZEWNĘTRZNYCH

● Podatek Pigou

● Twierdzenie Coase'a

● Rynek uprawnień emisyjnych.

PODATEK PIGOU JAKO TEORETYCZNA PODSTAWA INTERNALIZACJI

● Artur C. Pigou w swoim dziele „ Ekonomia dobrobytu” z 1920 r. zaproponował

zastosowanie podatku w celu wyrównania kosztów prywatnych z kosztami społecznymi.

● Celem podatku było wskazanie sprawcom zanieczyszczeń na rzadkości dóbr środowiskowych

(zdolność środowiska do asymilacji zanieczyszczeń)

USTALENIE OPTYMALNEGO PODATKU t* ZA JEDNOSTKĘ EMISJI

TEOREMAT COASE'A

● Ronald Coase w 1991 r. Otrzymał nagrodę Nobla w dziedzinie ekonomii za “dokonanie

przełomu w rozumieniu struktury instytucjonalnej gospodarki”

● W swojej pracy „ The problem of the Social Costs” opublikowanej w 1960 r. zaproponował

nowatorski sposób internalizacji kosztów zewnętrznych.

● Rozwiązanie Coase'a zakłada symetrię praw własności do środowiska

● Podstawą regulacji optymalnego poziomu zanieczyszczenia i ochrony środowiska powinno

stać się określenie praw własności w stosunku do korzystania ze środowiska w tym także praw

(….) - brak

TWIERDZENIE COASE'A

Kiedy dobrze zdefiniowane są prawa własności ( prawo precyzyjne określa, co komu wolno) oraz nieduża ilość sprawców i poszkodowanych, niższe są koszty transakcyjne optymalizacji efektów zewnętrznych dzięki negocjacjom między dwiema stronami.

MODEL EKONOMICZNY:

♦ oznaczony x jako poziom zanieczyszczeń

♦ zysk firmy chemicznej jest uzależniony od poziomu zanieczyszczeń, dlatego może być

zapisany w postaci B(x)

♦ podobnie jest w przypadku funkcji strat browaru - D(x)

♦ [B'(x)] - zyski krańcowe firmy A

[D'(x)] - koszty krańcowe firmy B

Istnieją 2 skrajne sytuacje.

W zależności od tego, czy prawo jest restrykcyjne czy liberalne, poziom zanieczyszczeń może znajdować się powyżej lub poniżej punktu równowagi.

(….) - dalej brak ponieważ został wyświetlony następny slajd, może ktoś to uzupełni

LIBERALNE UPRAWNIENIA WŁASNOŚCIOWE

W pierwszym przypadku w wyniku ograniczenia zanieczyszczeń z x1 do x*

- koszty browaru zmniejszają się o pole c+d

- zysk fabryki chemicznej zmniejszy się o pole c

- kontrakt, dzięki któremu browar płaci firmie chemicznej c+kd (0<k<1) za redukcję

zanieczyszczeń z x1 do x* doprowadzi do efektywnej alokacji zasobów i umożliwi poprawę

sytuacji ekonomicznej obydwu firm

▪ Zyski browaru wzrosną o (c + d) + (c + kd) = (1-k)d, a zyski firmy chemicznej c + (c + kd) = kd

▪ Tak więc ograniczenie zanieczyszczeń generuje łączną korzyść równą d

1

Wyszukiwarka