ĆWICZENIA 6 (16-05-2009)

Wycena papierów wartościowych polega na wyliczeniu obecnej wartości wszytkich oczekwianych w przyszłości przepływów pieniężnych związanych z danym papierem wartościowym.

W przypadku obligacji kuponowych nabywca otrzymuje odsetki w równych odstępach czasu oaz ma prawo do otrzymania wartości nominalnej obligacji w terminie wykupu.

![]()

N- wartość nominalna obligacji która nabywca uzyska w dniu wykupu

i - stopa oprocentowania oblacji

I - odsetki oczekiwane w kolejnych okresach

n- liczba okresów odsetkowych pozostających do wykupu obligacji

k - stopa dyskontowa. Oczekiwana przez inwestora stopa zwrotu z inwestycji o podobnym poziomie ryzyka.

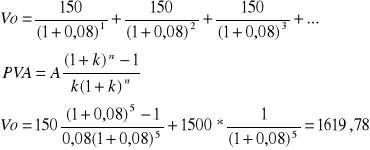

25. Czy warto kupić za 1580 zł obligację, która ma zostać wykupiona za 5 lat (do wykupu pozostało jeszcze pięć „kuponów odsetkowych”) jeżeli :

wartość nominalna obligacji = 1.500 zł

oprocentowanie obligacji = 10%

stopa dyskontowa = 8%

Obligacja zamienna daje prawo jej posiadaczowi do otrzymywania odsetek w równych odstępach czasu oraz prawo do wymiany obligacji na określona liczbę akcji przedsiębiorstwa, które wyemitowało te obligacje.

![]()

Wk- współczynnik konwersji, czyli liczba akcji, jako inwestor otrzyma za 1 obligacje.

Pk to cena konwersji. Wartość akcji w momencie wymiany.

28. Obligacja zamienna, którą chcesz nabyć może przynieść 320 zł odsetek rocznie przez trzy lata, a po tym okresie możesz ją wymienić na 20 akcji przedsiębiorstwa „Tan” S.A. Wiedząc, że zostanie wyemitowanych 20.000 akcji, przewidywany wskaźnik P/E wynosi 4, a zysk przedsiębiorstwa przypadający na wyemitowane akcje 500 000 zł oblicz za ile wato kupić te obligacje. Przyjmij stopę dyskontową w wysokości 15%

P= cena akcji/E zysk na 1 akcje

p/e=4 P/E=4

J= 320rocznie E=500000/20000=25

n=3

Wk=20 P/25=4

20000 akcji P=100=Pk

500000 wyemitowane akcje

k=0,15

![]()

Obligacje opłaca się kupić za cenę nie wyższa niż 2045,66.Maxymalnie możemy zapłacić. Jeśli wecuj zapłacimy nie uzyskamy stopy zwroty.

Wycena Akcji

1. Wycena akcji dla inwestora, który zamierza odsprzedać akcje w okresie n.

D- oczekiwane wartości dywidend

P- czekiwana cena akcji w okresie n

k- oczekiwana przez inwestora stopa zwrotu

2. Wycena akcji dla inwestora, który nie planuje sprzedaży akcji, będzie je posiadał w długim okresie

a) przypadek dywidend, o stalej wartości

![]()

b) Przypadek dywidend rosnących o stopę g.

![]()

D0- dywidenda wypłacona w ostatnim okresie

D1- dywidenda planowana w 1 okresie

g- stopa wzrostu dywidendy

29. Żądana przez inwestorów stopa zwrotu wynosi 15%. Obecnie akcja przyniosła 300 zł dywidendy. Oblicz jaka jest wartość akcji spółki „PTDC” w zależności od podanych niżej oczekiwań co do przyszłych dywidend:

a). w dłuższym okresie czasu dywidenda pozostanie na stałym poziomie

b). w dłuższym okresie czasu dywidenda będzie rosnąć o 5% rocznie.

![]()

![]()

30. Firma „S” inwestuje 80% zysku netto. Zysk na jedną akcję ma wynieść 150 zł i będzie rósł o 5% rocznie. Oczekiwana przez inwestora stopa zwrotu wynosi 15%. Jaka jest wartość tej akcji.

80%> zysku netto idzie na inwestycje

20% >zysku netto idzie na dywidendy

E=150zl

g=5%

k=0,15

D1=20%E=30zł bo będzie rósł

![]()

maxymalna cena, jaka inwestor może zapłacić za akcje chcąc uzyskać wymaganą stopę zwrotu wynosi 300zł

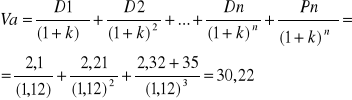

31. Twój makler proponuje ci kupno akcji zwykłych przedsiębiorstwa B&D, od których płacono w ubiegłym roku dywidendy w wysokości 2 zł. Spodziewany jest wzrost dywidend o 5% przez następne 3 lata. Jeśli kupisz te akcje, to planujesz zatrzymać je przez 3 lata, a następnie sprzedać je za spodziewaną cenę 35 zł, to jaką jest najwyższa cena, która powinieneś dziś zapłacić za te akcje? Stopa dyskontowa wynosi 12%, a pierwsza płatność dywidendowa nastąpi za rok licząc od dziś.

D0=2zł

k=12zł

P3=35zł

g=5%

D1=2*1,05=2,1

D2=2,1*1,05=2,21

D3=2,21*1,05=2,32

Maksymalna cena jaka możemy zapłacić za ta akcje by uzyskać wymagana stopę wzrostu jest 30,22gr

ĆWICZENIA 7 (30-05-2009)

Koszt kapitału przedsiębiorstwa

Koszt kapitału przedsiębiorstwa to stopa zwrotu, jaką przedsiębiorstwo powinno zapewnić właściciela i wierzycielom. Koszt kapitału liczony jest, zatem jako średnia ważona kosztu kapitału własnego i kosztu kapitału obcego. Wagami są udziały kapitału własnego i kapitału obcego w kapitale przedsiębiorstwa.

Średni ważony koszt kapitału.

![]()

uD - procentowy udział długów w kapitale ogółem.

uE - procentowy udział kapitału własnego w kapitale ogółem.

rD - koszt długu

rE - koszt kapitału własnego

![]()

Tarcza podatkowa

T- stopa podatku dochodowego

Gdy firma nie ma korzyści podatkowych bez „(1-T), gdy jest strata w działalności operacyjnej.

Metody wyznaczania kosztu kapitału własnego:

1. Na podstawie oczekiwanego strumienia dywidend oraz ceny rynkowej akcji.

a) przypadek oczekiwanie stałej dywidendy.

![]()

b) przypadek wzrostu wartości dywidendy o stopę q.

![]()

2. Model wyceny aktywów kapitałowych

CAPM ![]()

rF - stopa zwrotu z inwestycji wolnych od ryzyka

rm- stopa zwrotu z portfela rynkowego, czyli przeciętna stopa zwrotu z inwestycji w akcje.

![]()

- Premium za ryzyko rynkowe. Beta to wskaźnik zmian stopy zwrotu z akcji danej firmy w stosunku do zmian stopy zwrotu z portfela rynkowego. Jest, zatem miara ryzyka, im wyższe beta tym większe ryzyko.

33. Na podstawie poniższych danych oblicz średnioważony koszt kapitału przedsiębiorstwa „X”:

kredyt bankowy (oprocentowany na 12% w skali roku) : 160.000 zł

aktualna cena jednej akcji firmy : 7 zł -oczekuje się wypłat stałej dywidendy 1,6 zł na 1 akcję

wartość kapitału własnego : 320.000 zł - stawka podatku dochodowego = 19%

Przedsiębiorstwo generuje zysk na działalności operacyjnej

DANE:

Kw- 320 000 66,7%

Ko - 160 000 33,5%

480 000 100%

i = 12% rD=0,12(1-0,19)=0,0972

P = 7zł rE=1,6/7=0,2286

D = 1,6zł WACC = 0,333*0,0972+0,667*0,2286=0,1848=18,48%

T= 0,19

ODP: Każda złotówka kapitału zaangażowanego w tym przedsiębiorstwie kosztuję przeciętnie 18,48 gr. Oznacza to że przedstawicielstwo powinno realizować tylko takie inwestycje których oczekiwana stopa zwrotu wynosi co najmniej 18,48%.

34. Firma „ABC” płaci w bieżącym roku 10 zł dywidendy na każdą akcję, a w przyszłym planuje wypłacić 10,60 zł dywidendy na akcję. Zakłada się, że w przyszłości ten trend wzrostu dywidendy zostanie utrzymany. Wiedząc, że cena akcji wynosi 100 zł oszacuj koszt kapitału własnego firmy.

Dane: Szukane;

Przyrost 0,60 rE=?

G=0,6/10=0,06

![]()

35. Z przeprowadzonej analizy efektywności inwestycji wynika, że firma „L” może uzyskać z niej stopę zwrotu = 16%. Aby inwestycja była opłacalna koszt kapitału nie powinien przekroczyć tej wielkości. Jaki powinien być udział kapitału własnego, a jaki kapitału obcego aby WACC nie przekraczał 16%? Wiadomo że : oprocentowanie kredytu wynosi 15%, stawka podatku doch. 28%, stopa zwrotu z obligacji Skarbu Państwa wynosi 11%, średnia premia za ryzyko 5%, a współczynnik beta dla firmy wynosi 1,3. Firma generuje zyski.

Dane:

UD=? rD=0,15(1-0,28)=0,108

UE=? > WACC=<16% rE=0,11+1,3*0,05=0,175

![]()

0,16>0,108ud+0,175uE

uE+uD=1

uE=1-uD

0,16=>0,108uD+0,175(1-uD)

0,16=>0,108uD+0,175-0,175uD

-0,015=>-0,067uD /-0,067

0,2239>uD

uD=>22,39

uE=<77,61

Aby przedsiębiorstwo mogło podjąć inwestycje i koszt kapitału nie przekroczy 10%, udział długu musi wynosić co najmniej 22,39%, Co automatycznie oznacza ze udział kapitału własnego nie może być większy niż 77,61%.

36. Przewidywana stopa zwrotu z rozważanej przez firmę „X” inwestycji wynosi 17%. Wartość nakładów inwestycyjnych wynosi 750 000 zł. Kwota 450 000 zł pochodziłaby z kapitału własnego (reinwestycja wypracowanych zysków), a 300 000 zł jest gotów pożyczyć bank współpracujący z firmą. Firma „X” wypłaciła w obecnym roku dywidendę w wysokości 12,50 zł na jedną akcję, i planuje utrzymywać 4% wzrost jej wypłat w kolejnych latach. Cena akcji zwykłej firmy X wynosi 90 zł. Stawka podatku dochodowego wynosi 28%. Firma generuje zyski. Przy jakiej maksymalnej rocznej stopie oprocentowania kredytu podjęcie inwestycji będzie zasadne?

![]()

rd=i(1-0,28) ud=300000/750000=0,4

rd=0,72i ue=1-ud=1-0,4=0,6

Re=12,50(1+0,04)//90+0,04=0,185

0,17=>0,4*0,72i+0,6*0,185

-0,288i=<0,111-0,17

i=<20,49

37. Jaką minimalną cenę akcji można zaproponować inwestorom, przy planowanej dywidendzie równej 2 zł, o wzroście równym 5%, stopie oprocentowania kredytu 10% (przy stawce podatku dochodowego 30%), aby średnioważony koszt kapitału był mniejszy, od 10%, jeżeli udział kapitału własnego wynosi 40%, udział kapitału obcego wynosi 60%, a firma generuje zyski.

Dane: Szukane;

i=10%=0,1 P=?

T=30%=0,3

WACC=10%

uE=40%

uD=60%

D=2

g=5%

rD=10%(1-30%)=0,1(1-0,7)=0,1-0,7=0,07=7%

rE=(D1/P)+g=2/P+0,05

0,1>0,6*0,07+0,4(2/P+0,05)

0,1>0,042+0,8/P+0,02

0,1*0,042-0,02>0,8/P

0,038>0,8/P

0,028P>0,8

P>21,05

ĆWICZENIA 8 (6-06-2009

Mierniki efektywności wyceny inwestycji.

NPV= suma zdyskontowanych przepływów pieniężnych w określonym przepływie czasu.

![]()

NCF - Przepływy pieniężne netto w kolejnych okresach.

Interpretacja NPV

1. Jeżeli npv>0, inwestycje można drożyć, przepływy pieniężne z tej inwestycji wystarcza na pokrycie kosztu kapitału, w przypadku realizacji projektu, wartość firmy wzrośnie, o kwote równa npv.

2. np.<0, projekt należy odrzucić, przepływy pieniężne nie wystarcza na pokrycie kosztu kapitału firmy, w wyniku realizacji projektu wartość firmy spadnie o kwotę równa npv.

3. np.=0,

20. Nakład inwestycyjny wynosi 1 000 000 zł. Przewidywane przepływy pieniężne brane pod uwagę przy ocenie efektywności tej inwestycji oszacowano na :

w I roku : 500 000 zł; w II roku : 400 000 zł; w III roku : 300 000 zł;

Wiedząc, że stopa dyskontowa wynosi 10% oblicz i zinterpretuj NPV, IRR, MIRR okres zwrotu.

T |

NCFt |

K=10% 1//(1+k)t |

NCF//(1+K)t |

K=12% (DODAJEMY UMOWNIE 2%)1//(1+K)T |

Nef//(1+K)T |

0 |

- 1000 000 |

*1 |

- 1000 000 |

*1 |

-1000 000 |

1 |

500 000 |

0,9091 |

454 550 |

0,8929 |

446450 |

2 |

400 000 |

0,8264 |

330 560 |

0,7972 |

318880 |

3 |

300 000 |

0,7513 |

225 390 |

0,7118 |

213540 |

|

|

|

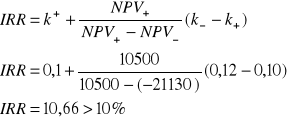

NPV=10500 Npv>0 |

|

-21130 |

IRR to taka wartość stopy dyskontowej dla której NPV=0

IRR=k>NPV=0.

IRR>k.

NPV

NPV+

K+ k- k

NPV1

21. Przy nakładzie pierwotnym 4 mln zł przedsięwzięcie będzie dawało w kolejnych pięciu latach przychody w wysokości 10 mln zł przy kosztach (bez amortyzacji) 8 mln rocznie.

Wartość amortyzacji w ciągu 5-letniego horyzontu analizy będzie wynosić 0,8 mln (rocznie).

Wiedząc, że koszt kapitału tego przedsiębiorstwa wynosi 18%, a stawka podatku dochodowego 30%, oblicz i zinterpretuj NPV, IRR oraz MIRR.

DANE:

Przych 10 mln

Koszty bez Amo 8mln

Amortyzacja 0,8mln

ZBRUTTO 1,2 mln

Podatek 30% 0,36mln

Zysk NETTO 0,84mln

+ AMORTYZ 0,8,ln

NCFt 1,64mln

0…….1………….2…….….3…………..4…………..5.

-4……1,64….1,64…….1,64…….1,64…….1,54

PVA

NPV=-4+PVA (18%,5)A=1,64

PVA = 1,64*3,1272=5,13

NPV=-4+5,13=1,128608

NPV=-4+ (1,64*3,1272)=1,13mln (zaokragleniu

K=30 Strzelamy:D

NPV=-4+(1,64*2,4356)=

IRR=0,18+(1,13//1,1+0,01)*(0,3-0,18)=29,89 (musi być mniejsze niż 30 a wieksze niż 18

IRR>k

29,89>18%.

23. Nakład inwestycyjny w projekcie „A” wynosi 149 000 zł. Projekt ten przyniesie przepływy pieniężne netto w wysokości 45 000 zł rocznie przez 5 lat. W przypadku projektu „B” nakład wynosi 375 000 zł, a przepływy pieniężne netto 111 000 zł rocznie przez 5 lat. Oblicz dla obu projektów NPV, IRR, MIRR przy założeniu, że stopa dyskontowa wynosi 14 %. Zakładając, że projekty wzajemnie się wykluczają sprawdź, który zostanie wybrany przy zastosowaniu każdej z metod. Który faktycznie powinien być wybrany.

NPV dodatnia

5,5 około a w drugiej ponad 6 tys

IRR=14,5

IRR= 15,3 lub 15,4 cos

DO DOMU !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

24. Firma „K” chce nabyć maszynę o wartości 120 tys. zł. do produkcji zabawek. Czas pracy linii wynosiłby 5 lat (amortyzacja liniowa przez 5 lat). Przewiduje się następujące przychody: W latach I-IV po 90 tys. w każdym, w roku -V = 60 tys. zł.

Przewiduje się koszty (bez amortyzacji) : W latach I-IV po 40 tys. w każdym, w roku V=30 tys. zł.

Wartość zapasów niezbędnych do zapewnienia ciągłej produkcji wynosiłaby 10 tys. zł (w ciągu całego horyzontu inwestycyjnego). Należności będą wynosiły 10% wartości sprzedaży, a zobowiązania bieżące 10% kosztów (bez amortyzacji). Wiedząc, że oczekiwana przez inwestorów stopa zwrotu wynosi 18 %, a stawka podatku dochodowego 28%, oblicz. przepływ pieniężny na koniec każdego roku, NPV, IRR, PI,

|

I |

II |

III |

IV |

V |

Przych |

90 |

90 |

90 |

90 |

90 |

Koszty bez amo |

40 |

|

|

40 |

30 |

Amo |

24 |

|

|

24 |

24 |

WF brutto |

26 |

|

|

26 |

6 |

podatek |

7,28 |

|

|

7,28 |

1,68 |

WF NETTO |

18,72 |

18,72 |

18,72 |

18,72 |

4,32 |

|

0 |

I |

II |

III |

IV |

V |

Z Delta Z |

10 0 |

10 0 |

10 0 |

10 0 |

10 0 |

10 0 |

N Delta N |

0 0 |

9 9 |

9 0 |

9 0 |

9 0 |

6 3 |

Zb Delta Zb |

0 0 |

4 4 |

4 0 |

4 0 |

4 0 |

3 1 |

|

0 |

I |

II |

III |

IV |

V |

WF NETTO |

0 |

18,72 |

.. |

… |

… |

4,32 |

Amortyz |

|

24,0 |

24,0 |

… |

…. |

24,0 |

Delt Z |

-10 |

0 |

0 |

0 |

0 |

0 |

Delta N |

|

-9,0 |

0 |

0 |

0 |

+3 |

Delta Zb |

+4 |

.. |

… |

… |

… |

-1,0 |

NAKŁAD |

-120 |

|

|

|

|

|

NCFt |

-130 |

37,72 |

42,72 |

… |

…. |

30,32 |

T |

NCFt |

K=18% 1//(1+k)t |

NCF//(1+K)t |

K=16% |

Nef//(1+K)T |

0 |

-130 |

1 |

-130 |

1 |

-130 |

1 |

37,72 |

0,8475 |

31,97 |

0,8621 |

32,52 |

2 |

42,72 |

0,7182 |

30,68 |

0,7432 |

31,75 |

3 |

42,72 |

0,6086 |

26,00 |

0,6407 |

27,37 |

4 |

42,72 |

0,5158 |

22,03 |

0,5523 |

23,59 |

5 |

30,32 |

0,4371 |

13,25 |

0,4761 |

14,44 |

|

|

|

RAZEM -6,07 |

|

RAZEM -0,33 |

Prawie zero, za Malo obniżyliśmy ! tzra z 10% zrobić !

T |

NCFt |

K=18% 1//(1+k)t |

NCF//(1+K)t |

K=15% |

Nef//(1+K)T |

0 |

-130 |

1 |

-130 |

1 |

-130 |

1 |

37,72 |

0,8475 |

31,97 |

0,8696 |

32,80 |

2 |

42,72 |

0,7182 |

30,68 |

0,7561 |

32,30 |

3 |

42,72 |

0,6086 |

26,00 |

0,6575 |

28,09 |

4 |

42,72 |

0,5158 |

22,03 |

0,5718 |

24,43 |

5 |

30,32 |

0,4371 |

13,25 |

0,4972 |

15,08 |

|

|

|

RAZEM -6,07 |

|

RAZEM 2,7 |

IRR=0,15+(2,7//2,7+0,33)****(0,16-0,15)=15,89%

Wyszukiwarka