WSTĘP

Ubezpieczenia są urządzeniem społeczno - gospodarczym, zapewniającym w stopniu możliwie najszerszym pokrycie przyszłych potrzeb majątkowych, które mogą powstać w następstwie zajścia zdarzeń losowych, występujących z określoną prawidłowością. Potrzeby te pokrywane są z funduszu ubezpieczeniowego. Specjalnie zorganizowane w tym celu zakłady pobierają składki pieniężne od dużej liczby zainteresowanych osób, zagrożonych określonymi zdarzeniami losowymi. Utworzony ze składek fundusz służy do pokrycia w pieniądzu ustalonych z góry rodzajów szkód losowych oraz innych świadczeń na rzecz uczestników funduszu lub osób przez nich wskazanych. Taka metoda gromadzenia funduszu nosi nazwę ubezpieczenie. Pojęcie ubezpieczenie jest wieloznaczne i używane w różnych kontekstach:

w znaczeniu organizacyjnym, jako urządzenie gospodarcze powołane do przyjmowania ryzyka za składkę ubezpieczeniową, gromadzenia funduszu i jego rozdysponowywania między uczestników,

jako stosunek cywilnoprawny o charakterze ubezpieczeniowym zawarty między zakładem ubezpieczeń i ubezpieczającą się osobą.

Ideą przewodnią wszelkich ubezpieczeń jest świadomość, że wspólne ponoszenie ciężaru negatywnych zdarzeń jest dla jednostki znacznie korzystniejsze niż pojedyncze zabezpieczanie się. Ponosząc koszt w formie składki ubezpieczeniowej ludzie i firmy kupują sobie spokój oraz poczucie bezpieczeństwa. Na całym świecie ubezpieczenia są obopólnym interesem zakładów ubezpieczeń i ich klientów.

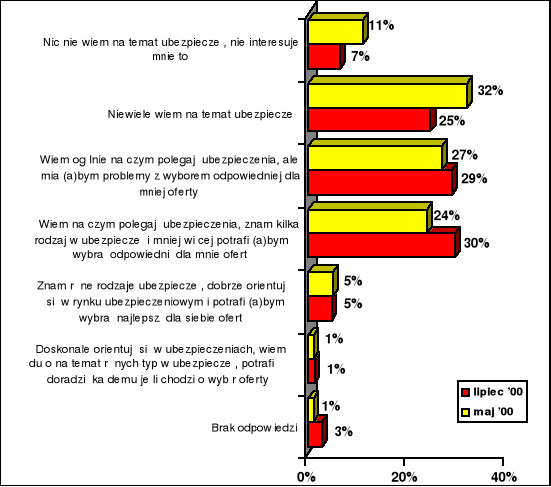

Badania rynku dowodzą jednak, że świadomość ubezpieczeniowa Polaków nie jest zadowalająca (za przykład niech posłuży niniejszy wykres).

Stan wiedzy Polaków na temat ubezpieczeń - opracowanie ARC Rynek i Opinie na zlecenie PUNU.

Brak świadomości ubezpieczeniowej Polaków może stanowić barierę dla wzrostu rynku ubezpieczeń w Polsce.

Celem mojej pracy jest analiza struktury portfela ubezpieczeniowego Towarzystwa Ubezpieczeniowego „COMPENSA" SA. Oddział w Częstochowie, oraz wykazanie zależności zachodzących pomiędzy strukturą portfela ubezpieczeniowego a uzyskiwanymi przez Oddział wynikami finansowymi. Analiza ta ma służyć jednocześnie wyznaczeniu kierunków rozwoju badanej firmy na przyszłość w celu poprawy jej wyników finansowych.

ROZWÓJ UBEZPIECZEŃ W POLSCE I ICH KLASYFIKACJA

Zarys historyczny rozwoju ubezpieczeń w Polsce

W Polsce pierwsze przejawy realizacji idei ubezpieczeniowej spotykamy dość późno, bo dopiero w XV i XVI w. W następnych okresach burzliwe dzieje zarówno państwa polskiego, jak i jego narodu (zabory, wojny światowe, zmiany ustrojowe), spowodowały, że historia polskich ubezpieczeń dzieliła los narodu. Polska odgrywa pionierską rolę wśród byłych państw komunistycznych w procesie reformy i transformacji rynku ubezpieczeniowego. Po uchwaleniu ustawy o działalności ubezpieczeniowej 28 lipca 1990 r. oraz po opracowaniu i opublikowaniu najważniejszych przepisów wykonawczych do tej ustawy, Polska posiada najbardziej nowoczesny system ubezpieczeniowy w Europie Środkowej. Wynika to z faktu, że sama regulacja rynku ubezpieczeniowego odpowiada w dużym stopniu systemowi obowiązującemu w państwach członkowskich Unii Europejskiej.

Historia polskiego rynku ubezpieczeniowego sięga czasów przedwojennych. Przed 1939r. istniało 72 prywatnych firm ubezpieczeniowych, 38 towarzystw ubezpieczeń wzajemnych oraz 16 instytucji ubezpieczeniowych.

Jedynie dwa z nich przetrwały wojnę i zmianę systemu polityczno-ekonomicznego drugiej połowy lat czterdziestych. Jedno z nich, Państwowy Zakład Ubezpieczeń (PZU), który zmienił swój status z Powszechnego Zakładu Ubezpieczeń Wzajemnych, stał się monopolistą w zakresie krajowych ubezpieczeń osobowych i majątkowych.

Drugim towarzystwem ubezpieczeniowym, które przeżyło wojnę była WARTA S.A. Stała się ona monopolistą w zakresie ubezpieczeń majątkowych i osobowych, zawieranych i prowadzonych w walutach obcych oraz reasekuracji. Jednakże polski rynek ubezpieczeniowy zdominowany był przez PZU, które było też integralną częścią administracji państwowej.

Pierwszym wyłomem w zmonopolizowanym rynku ubezpieczeniowym stała się ustawa z 20 września 1984r. o ubezpieczeniach majątkowych i osobowych. Ustawa ta dopuszczała tworzenie nowych towarzystw ubezpieczeniowych, o ile powstawać one będą w formie zakładów państwowych, spółdzielczych lub też spółek akcyjnych z większościowym udziałem Skarbu Państwa. Świadczy ona o tym, jak pomimo zmian, ograniczony był polski rynek ubezpieczeniowy. Nowelizacja wspomnianej już ustawy o ubezpieczeniach majątkowych i osobowych miała miejsce 17 maja 1989 r. Zniosła ona przede wszystkim wszelkie ograniczenia związane ze strukturą własności powstających towarzystw ubezpieczeniowych, pozostawiając jednak generalne zasady regulacji rynku ubezpieczeniowego bez zmian. Tak więc z jednej strony nastąpiła daleko idąca liberalizacja, z drugiej strony nie wprowadzono żadnych kryteriów udzielania zezwoleń, nie rozwiązany pozostał problem sprawnego fachowego nadzoru nad powstającym rynkiem ubezpieczeniowym, polski rynek pozostawał nadal zamknięty dla kapitału zagranicznego i związanego z nim transferu know-how i wreszcie miała miejsce jedynie ograniczona konkurencja, a to spowodowało, że rynek słabo funkcjonował.

Ocena bieżącej sytuacji, w zestawieniu z celem członkostwa Polski w UE w przyszłości, zmusiła Ministerstwo Finansów do rozpoczęcia prac nad pełną reformą systemu ubezpieczeniowego w Polsce. Celem reformy było rozwinięcie nowoczesnego rynku usług ubezpieczeniowych. Rozwiązania systemowe w Polsce w tym zakresie muszą być kompatybilne z regulacją UE tak, aby nie stanowiły w przyszłości przeszkody w procesie integracji z rynkiem europejskim.

Przy pracach nad sformułowaniem podstawowych przepisów regulujących polski rynek ubezpieczeniowy, posłużono się wzorami opartymi na dyrektywach Komisji Europejskich Wspólnot

Gospodarczych.

Podstawą niezwykle ważnych przepisów dotyczących zasad rachunkowości jest projekt odpowiedniej dyrektywy EWG z dnia 30 października 1989r. (90/c30/04). Te nowe regulacje odgrywają ważną rolę w przygotowaniu się Polski do przewidywanego otwarcia polskiego rynku dla towarzystw zagranicznych, jak również ze staraniem Polski o status członka stowarzyszonego z UE.

Do najważniejszych nowych rozwiązań należą:

otwarcie polskiego rynku ubezpieczeniowego dla nowych ubezpieczycieli polskich i zagranicznych;

dalsza liberalizacja rynku ubezpieczeniowego oparta na zasadzie wzajemności wobec innych państw;

likwidacja ubezpieczeń ustawowych;

wprowadzenie marginesu wypłacalności i kapitału gwarancyjnego jako indykatorów prawidłowej gospodarki finansowej ubezpieczyciela;

utworzenie funduszu gwarancyjnego, chroniącego interesy ofiar w wypadkach objętych ubezpieczeniem obowiązkowym;

utworzenie funduszu ochrony ubezpieczonych, chroniącego interesy tych ostatnich w razie ogłoszenia upadłości przez ubezpieczyciela;

wprowadzenie zakazu jednoczesnego prowadzenia działalności w zakresie ubezpieczeń na życie i innych ubezpieczeń;

wprowadzenie instytucji towarzystw ubezpieczeń wzajemnych;

ograniczenie formy działalności ubezpieczycieli do spółek akcyjnych i towarzystw ubezpieczeń wzajemnych;

ograniczenie działalności gospodarczej w branży ubezpieczeniowej do właściwej działalności ubezpieczeniowej i z nią związanej.

Najnowszą ustawą, która obowiązuje w Polsce do dnia dzisiejszego jest ustawa z dnia 28 lipca 1990r. z późniejszymi zmianami. Ustawa ta uwzględnia większość wymienionych dyrektyw EWG i wprowadza istotne reformy rynku. Do niewątpliwych osiągnięć tej ustawy należą: demonopolizacja polskiego rynku ubezpieczeniowego, dokładne określenie ogólnych zasad podejmowania i prowadzenia działalności w zakresie ubezpieczeń majątkowych i osobowych oraz rozgraniczenie ubezpieczeń na życie od pozostałych, dla prawidłowego funkcjonowania zakładów ubezpieczeń i gospodarowania ich finansami.

Polska jako pierwsza spośród krajów postkomunistycznych nie tylko podjęła radykalne reformy w dziedzinie ubezpieczeń, ale stworzyła mocne podstawy prawne rynku ubezpieczeniowego. Ustawa wprowadza formalną prywatyzację i demonopolizację dotychczasowego rynku ubezpieczeniowego opartą na zasadzie swobodnej konkurencji i jednakowym traktowaniu wszystkich podmiotów działających na tym rynku.

Tempo i zakres przemian w polskich ubezpieczeniach w ciągu sześciu lat (1990-1996) sprawiły, że sfera ubezpieczeniowa stała się jedną z najszybciej przekształcających się dziedzin, dostosowujących się do tworzących się nowych warunków rynkowych. Okazało się, że pośpiesznie wydana ustawa o działalności ubezpieczeniowej, która niewątpliwie stworzyła regulację prawną współczesnego modelu ubezpieczeń gospodarczych, miała liczne niedostatki i braki zarówno z punktu widzenia zharmonizowania zasad działalności ubezpieczeniowej z przepisami regulującymi te zagadnienia w krajach Unii Europejskiej (do zjednoczenia, z którą tak usilnie dążymy), zmian w innych segmentach prawnych (m.in. finansów i rachunkowości), jak i z punktu widzenia polskich uwarunkowań społeczno-gospodarczych, wynikających z dotychczasowego okresu transformacji ustrojowej. Zmiany te nastąpiły w 1995 r., przez nowelizację w/w ustawy o działalności ubezpieczeniowej, których zakres zmian jest tak duży, że zwykło sieje określać popularnie mianem „nowego prawa ubezpieczeniowego". Stanowi to jakby II etap reformy polskiego systemu ubezpieczeń gospodarczych w warunkach powstającej gospodarki rynkowej.

Zmiany systemowe (prawne), jak i organizacyjne pomimo, że są bardzo znaczne, nie dały jeszcze wyraźnych efektów ekonomicznych. Proces jego doskonalenia i dostosowania nadal jest aktualny.

Klasyfikacja ubezpieczeń

Ubezpieczenia można klasyfikować w zależności od przyjętego kryterium na:

ubezpieczenia społeczne i gospodarcze (kryterium sfery działania),

ubezpieczenia majątkowe i osobowe (kryterium przedmiotu),

ubezpieczenia na życie oraz pozostałe ubezpieczenia osobowe i majątkowe (kryterium zakresu dopuszczalnej działalności przez jeden zakład ubezpieczeń),

ubezpieczenia obowiązkowe i dobrowolne (kryterium podejmowania decyzji o zawarciu umowy),

ubezpieczenia morskie, a pozostałe określa się mianem lądowych (kryterium źródeł prawa).

Poniżej przedstawiono krótką charakterystykę ubezpieczeń wyodrębnionych według tej klasyfikacji.

Ubezpieczenia społeczne

Służą zabezpieczeniu materialnych potrzeb na wypadek śmierci osoby fizycznej bądź uszkodzenia ciała lub dożycia określonego wieku i związanej z tym niezdolności do zarobkowania. Obecnie (przygotowywana jest reforma systemu) organizacją tych ubezpieczeń dla pracujących poza rolnictwem zajmuje się Zakład Ubezpieczeń Społecznych, dla rolników - Kasa Rolniczego Ubezpieczenia Społecznego. Ubezpieczenia te dotyczą wyłącznie osób fizycznych.

Ubezpieczenia gospodarcze

Funkcjonują w sferze procesów gospodarczych i mimo iż spełniają rolę społeczną są celowo powołaną instytucją, wyodrębnioną organizacyjnie i prawnie, do zaspokajania określonych potrzeb ludności i przedsiębiorstw. Są to wszystkie rodzaje ubezpieczeń poza ubezpieczeniem społecznym. Z uwagi na powojenną przeszłość, pewnym synonimem potocznym tych ubezpieczeń był Państwowy Zakład Ubezpieczeń. W związku ze stosunkowo niskim poziomem wiedzy o ubezpieczeniach jeszcze są mylone pojęcia - ubezpieczeń społecznych i gospodarczych, potocznie określanych ZUS i PZU.

Ubezpieczenia majątkowe

Przedmiotem ubezpieczenia majątkowego może być tylko mienie, przez które należy rozumieć własność i ogół praw majątkowych bądź też mogącą powstać odpowiedzialność cywilną ubezpieczającej się osoby. Ubezpieczenia te mogą dotyczyć zarówno mienia osób prawnych, jak i fizycznych.

Ubezpieczenia osobowe

Dotyczą życia osoby fizycznej, uszkodzenia ciała, dożycia oznaczonego wieku, skutków nieszczęśliwych wypadków. Ubezpieczonym w tym zakresie może być tylko osoba fizyczna. Zakład ubezpieczeń wypłaca po zaistnieniu zdarzenia określonego w umowie świadczenie, tj. sumę pieniężną płatną jednorazowo lub okresowo (renta).

Ubezpieczenia na życie

Jest to dział I ubezpieczeń. Obejmuje następujące grupy ubezpieczeń:

ubezpieczenia na życie,

ubezpieczenia posagowe, zaopatrzenia dzieci,

ubezpieczenia na życie, jeżeli są związane z funduszem inwestycyjnym,

ubezpieczenia rentowe,

ubezpieczenia wypadkowe i chorobowe, jeżeli są uzupełnieniem ubezpieczeń wyżej wymienionych

Pozostałe ubezpieczenia osobowe i majątkowe

Ubezpieczenia obowiązkowe

odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów,

budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych,

odpowiedzialności cywilnej rolników z tytułu prowadzenia gospodarstwa rolnego,

inne ubezpieczenia przewidziane na mocy obowiązujących ustaw lub ratyfikowanych przez Rzeczpospolitą Polską umów międzynarodowych.

Ubezpieczenia dobrowolne

Ubezpieczenia morskie

Ubezpieczenia lądowe

strona podażowa rynku: ubezpieczeniowe spółki akcyjne, towarzystwa ubezpieczeń wzajemnych, Ubezpieczeniowy Fundusz Gwarancyjny oraz ubezpieczeniowe zrzeszenia i samorząd gospodarczy;

strona popytowa rynku: osoby fizyczne, prawne oraz inne podmioty i instytucje, Rzecznik Ubezpieczonych, Krajowa Organizacja Konsumentów, instytucje usługowe pośrednictwa ubezpieczeniowego (agenci i brokerzy) oraz ich samorządy.

GOSPODARCZE I SPOŁECZNE ZNACZENIE UBEZPIECZEŃ

Ubezpieczenie, jako urządzenie gospodarcze

Społeczne znaczenie ubezpieczeń gospodarczych

Pojęcie funkcji ubezpieczeń gospodarczych

Funkcja ochrony ubezpieczeniowej

Funkcja prewencyjna ubezpieczeń

Funkcje finansowe ubezpieczeń gospodarczych

funkcję redystrybucyjną,

fiskalną,

lokacyjną,

interwencyjną,

kontrolną.

Są to wszystkie pozostałe ubezpieczenia według grup i rodzajów wymienionych w dziale II. Podział ubezpieczeń wynikający z ustawy nie pokrywa się z podziałem na ubezpieczenia majątkowe i osobowe. Jest rezultatem przepisu zakazującego prowadzenia jednocześnie przez zakład ubezpieczeń obydwu działów. Ubezpieczenia na życie są bowiem ubezpieczeniami długoterminowymi, wymagają tworzenia wieloletnich rezerw i odznaczają się swoistą specyfiką. Ryzyko jest tu ściśle skalkulowane, wypłaty świadczeń stabilne, rezerwy duże i długoterminowe, dlatego mogłaby występować pokusa dofinansowywania tymi rezerwami zobowiązań krótkoterminowych, wynikających z bieżących potrzeb ubezpieczeń majątkowych i innych osobowych. Z tego powodu ustalony został taki właśnie podział.

Są to ubezpieczenia, których zawarcie jest narzucone ustawowo. Obecnie zalicza się do obowiązkowych następujące ubezpieczenia:

Należy przy tym zaznaczyć, że wszystkie ubezpieczenia - nawet obowiązkowe - są umowne, wymagają zawarcia umowy między zakładem ubezpieczeń a zainteresowaną osobą.

To wszystkie pozostałe (poza obowiązkowymi) ubezpieczenia, co do których istnieje pełna swoboda woli ubezpieczającego i nikt nie może nakazać zawarcia takiej umowy ubezpieczenia. Poza kilkoma wymienionymi rodzajami wszystkie ubezpieczenia w Polsce są dobrowolne.

Odrębność zasad i źródeł prawa ubezpieczeń morskich powoduje umieszczenie ich w odrębnej grupie. Przedmiotem ubezpieczenia morskiego może być każdy interes majątkowy związany z żeglugą morską i dający się ocenić w pieniądzu. Przedmiotem ubezpieczeń morskich mogą być: statek, ładunek, fracht, opłata za przewóz pasażerów, prowizja, spodziewany zysk ze sprzedaży ładunku, zobowiązania z tytułu odpowiedzialności cywilnej.

Są to wszystkie ubezpieczenia poza grupą ubezpieczeń morskich, także ubezpieczenia lotnicze i w żegludze śródlądowej.

Ubezpieczenia gospodarcze, które są przedmiotem działalności agenta ubezpieczeniowego, funkcjonują w określonym systemie organizacyjnym. Zgodnie z kryterium rynkowym określić go można następująco:

W pierwszej grupie struktury organizacyjnej systemu ubezpieczeń znajduje się centralny organ administracji państwowej - Państwowy Urząd Nadzoru Ubezpieczeń (PUNU). Jego zadaniem jest nadzór nad prawidłowym funkcjonowaniem rynku ubezpieczeń w Polsce oraz wydawanie zezwoleń na prowadzenie działalności agencyjnej i brokerskiej. Rynek ubezpieczeń gospodarczych jest elementem rynku finansowego, a ubezpieczenie rodzajem usługi niematerialnej. Można stwierdzić, że polega na sprzedaży przez zakład ubezpieczeń, określonej umownie ochrony ubezpieczeniowej za ustaloną składkę (cenę). Podstawą każdego ubezpieczenia jest nawiązany prawny stosunek ubezpieczenia, a jego źródłem umowa ubezpieczenia. Stronami takiej umowy są: zakład ubezpieczeń i ubezpieczający. Zawarcie umowy stwierdzane jest zwykle dokumentem pisemnym, najczęściej polisą ubezpieczenia. Proces zawarcia umowy ubezpieczenia określić można jako proces zakupu-sprzedaży określonego produktu, jakim jest usługa ubezpieczeniowa. Nie wszyscy teoretycy i praktycy ubezpieczeniowi zgadzają się z takim podejściem do ubezpieczeń, ale faktem jest, że chociaż specyficzny to jednak jest to towar, który zakłady ubezpieczeń sprzedają, a potencjalni nabywcy kupują.

Wszelkie procesy gospodarcze, cała otaczająca nas rzeczywistość funkcjonuje w warunkach niepewności, ściśle związanych z występowaniem rozmaitych zdarzeń losowych. Zdarzenia losowe z kolei są skutkiem obiektywnie istniejących zagrożeń, czyli ryzyk, których w żaden sposób nie da się uniknąć. Ryzyka te związane są nie tylko z działalnością gospodarczą człowieka, ale zagrażają one zdrowiu i życiu człowieka. Przed negatywnymi finansowo skutkami realizacji tych ryzyk, czyli przed zdarzeniami losowymi można się zabezpieczyć. We współczesnych stosunkach społeczno-gospodarczych, opartych na rzeczywistym mechanizmie rynkowym możliwe Są dwie metody tego zabezpieczenia: indywidualnie zgromadzić środki finansowe na pokrycie strat finansowych spowodowanych realizacją ryzyk (zdarzeniami losowymi) lub przeniesienie tego finansowego ciężaru na „kogoś innego". Praktyka dowiodła, że zdecydowanie bardziej ekonomiczne i racjonalną metodą jest rozwiązanie drugie, które realizowane jest poprzez specjalnie do tego celu powołaną instytucję. Otóż ubezpieczenie jest urządzeniem gospodarczym, którego wyłącznym zadaniem jest łagodzenie (lub w pełni likwidowanie) negatywnych skutków zdarzeń losowych poprzez rozłożenie ciężaru tego łagodzenia na wiele jednostek, którym takie zdarzenia zagrażają. Dzięki temu urządzeniu jednostka gospodarcza może się uwolnić od finansowego problemu związanego z powstaniem strat losowych, a więc strat od niej niezależnych, a przy tym potencjalnie nieuniknionych. Jest to niezwykle tania, a więc efektywna możliwość rozwiązania problemu trudnych sytuacji finansowych. W tym sensie ubezpieczenia mogą - poprzez dostarczenie środków finansowych - przywrócić jednostce gospodarczej ekonomiczną (finansową) pozycję, jaką miała ona przed powstaniem szkody (ujęcie mikroekonomiczne), a także zabezpieczyć w miarę równomierny i stabilny sposób funkcjonowania całej gospodarki narodowej (ujęcie makroekonomiczne).

Ubezpieczenie - jako urządzenie gospodarcze - realizować może (i realizuje) różnorodne zadania, które służą w głównej mierze gospodarce narodowej. Te zadania oraz sposoby ich realizacji są związane z funkcjami i zasadami ubezpieczeń gospodarczych. W tym sensie ubezpieczenia gospodarcze są ponadto pojemnym i elastycznym instrumentem polityki gospodarczej. Nadrzędnym wszakże zadaniem ubezpieczeń, jako urządzenia gospodarczego, jest eliminowanie trosk i obaw związanych z finansowymi skutkami zdarzeń losowych, tak z punktu widzenia indywidualnego, jak i ogólnonarodowego. W tej kwestii - jak dotąd - nie wykreowano sposobu bardziej efektywnego.

Wszelkie procesy gospodarcze, a tym samym instytucje je obsługujące, mają - poza ekonomicznym - również charakter społeczny, ponieważ generują one rozmaitego rodzaju stosunki międzyludzkie, a także wpływają na sytuację bytową obywateli oraz różnych grup społecznych. Mówiąc o społecznym znaczeniu ubezpieczeń gospodarczych mamy na myśli „humanitarny" aspekt ich funkcjonowania. Z drugiej jednak strony, gospodarcze znaczenie działalności ubezpieczeniowej określa jej rolę, znaczenie społeczne. Trudno oddzielić znaczenie gospodarcze ubezpieczeń od ich znaczenia społecznego, ale wyraźnie wyczuwa się inną rolę ubezpieczenia AC i inną ubezpieczenia na życie lub tzw. ubezpieczenia rentowego. Trzeba stwierdzić, że ubezpieczenia majątkowe mają bardziej charakter (i znaczenie) gospodarczy, zaś ubezpieczenia osobowe, a tym bardziej życiowe, zdecydowanie bardziej charakter społeczny. Niemal we wszystkich krajach gospodarki rynkowej są one - niekiedy wręcz - dominującym elementem systemu zabezpieczenia społecznego. Gospodarka rynkowa wyzwala, inspiruje rozwój ubezpieczeń życiowych, a zatem ze społecznego punktu widzenia nadaje tym ubezpieczeniom rangę podstawową. Zdecydowanie dominująca część społeczeństwa będąca w wieku nieprodukcyjnym nie może liczyć na pożądane zabezpieczenie materialne swojej starości z tytułu zabezpieczenia państwowego. Uzupełnia więc owo zabezpieczenie kupując różnego rodzaju polisy ubezpieczeń osobowych, przede wszystkim życiowych. Tym samym ubezpieczenia życiowe są niezwykle ważnym urządzeniem społecznym, które może rozwiązać istotne problemy starzejących się społeczeństw. W wymiarze jednostkowym nie do przecenienia jest finansowa pomoc ubezpieczeń osobowych w sytuacji nieszczęśliwego wypadku (NW), śmierci członka rodziny (grupowe ubezpieczenie rodzinne), czy wreszcie śmierci jedynego żywiciela rodziny.

Społeczne znaczenie majątkowych ubezpieczeń gospodarczych przejawia się głównie w łagodzeniu procesu zubożenia na skutek niemożliwości podołania finansowym wydatkom związanym ze zdarzeniami losowymi. O społecznym znaczeniu ubezpieczeń gospodarczych - głównie osobowych - decyduje tzw. poziom świadomości ubezpieczeniowej. Aktualnie w Polsce ubezpieczenia osobowe i majątkowe w zbyt małym stopniu spełniają swoją (możliwą do spełnienia) rolę społeczną.

Ubezpieczeniom przypisuje się także pewne znaczenie wychowawcze. Oczywiste jest bowiem, że skłaniają one do przezornego przewidywania różnych przyszłych wydarzeń, do bieżącego oszczędzania, a wreszcie praktycznie realizują poprzez wspólnoty niebezpieczeństwa zasadę „jeden za wszystkich, wszyscy za jednego".

Bezspornym jest, że ubezpieczenia gospodarcze są urządzeniem (instytucją) celowym, które w swoim przeznaczeniu ma zaspokajać określone potrzeby podmiotów gospodarczych oraz ludności. Potrzeby te należy określać zarówno z mikro- i makroekonomicznego punktu widzenia, jak też z punktu widzenia gospodarczego i społecznego. Oczywiście te dwa podziały potrzeb nie są rozłączne (inaczej: w znacznym stopniu się pokrywają, krzyżują), albowiem potrzeby społeczne mają niemal zawsze charakter makro, czyli ogólny, nie wiążą się z indywidualnym klientem zakładu ubezpieczeń. Zaspokojenie określonych potrzeb to podstawowe zadanie ubezpieczeń gospodarczych. Z kolei realizacja tych zadań jest w mniejszym lub większym stopniu przejawem istoty ubezpieczeń. Należy więc przyjąć, że funkcje ubezpieczeń gospodarczych to formy przejawiania się ich gospodarczego i społecznego przeznaczenia, czyli realizacji nałożonych na nie zadań. Rzecz zrozumiała, że ubezpieczenia realizując swoje zasadnicze zadania mogą - w sensie instrumentalnym - służyć realizacji różnych celów i zadań cząstkowych, koniunkturalnych, wynikających z okresowych potrzeb społecznych lub gospodarczych. Treści związane z tymi zadaniami, a tym bardziej same zadania podnoszone są niekiedy do rangi funkcji społeczno-gospodarczych ubezpieczeń, w rozumieniu funkcji uzupełniających. Mnożenie funkcji ubezpieczeń (czego dowodem jest literatura przedmiotu) nie powinno wywoływać większych wątpliwości, jeśli przy pomocy kolejnej funkcji uwypukla się w sposób wyraźny i jednoznaczny zasadniczo ważne - społecznie lub gospodarczo - zadania i treści ubezpieczeń. W konkluzji trzeba stwierdzić, że poprzez mechanizm redystrybucji, ochrony i stymulacji spełniają się wszystkie możliwe do wyodrębnienia funkcje ubezpieczeń. Ostatecznie należy wyróżnić:

1) funkcję ochrony ubezpieczeniowej,

2) funkcję prewencyjną,

3) funkcje finansowe.

Funkcja pierwsza posiada charakter zdecydowanie nadrzędny, albowiem najpełniej wyraża zarówno istotę, jak i zasadnicze treści społeczno - ekonomiczne ubezpieczeń, natomiast funkcja druga i trzecia są jakby skutkiem funkcji pierwszej. Konsekwencją tego jest fakt, że te trzy funkcje ubezpieczenia spełniają zawsze, niezależnie od naszej woli i warunków polityczno - ustrojowych oraz ekonomicznych a więc w sposób obiektywny.

Formułowane w teorii i odczuwane w praktyce tzw. zasady ubezpieczeń są ściśle związane z ich funkcjami w ten sposób, że w im większym stopniu będą one przestrzegane, tym lepiej spełniane będą zadania stawiane przed ubezpieczeniami, a więc lepiej realizowane będą funkcje ubezpieczeń. W konsekwencji więc zwiększą się rzeczywiste (a nie potencjalne) korzyści, jakie osiągnąć można z istnienia usług ubezpieczeniowych. Zasady są więc jakby wtórne względem funkcji ubezpieczeń. Pod pojęciem zasad ubezpieczeń gospodarczych rozumieć należy określone wymagania, jakie stawiane są świadczonym usługom ubezpieczeniowym. Część z tych wymagań musi być bezwzględnie przestrzegana i realizowana, inne zaś mają charakter względny, postulatywny. Owa postulatywność polega na tym, że gdyby niektóre wymagania, oczekiwania zostały całkowicie spełnione, to zostałby zrealizowany oczywisty postulat dążenia do optymalnego systemu usług ubezpieczeniowych. Inaczej mówiąc są takie wymagania, które jeśli nie zostaną bezwzględnie spełnione, to powstanie sytuacja, w której usługi ubezpieczeniowe będą nie tylko ułomne, ale nawet pozbawione sensu, a więc gospodarczo i społecznie szkodliwe. Są też i takie, których bezwzględna realizacja wprawdzie nie warunkuje gospodarczego i społecznego sensu ubezpieczeń, ale stopień ich spełnienia decyduje o korzyściach - tak dla ubezpieczających, jak i dla gospodarki narodowej - płynących ze świadczonych usług ubezpieczeniowych. Podobnie jak w przypadku funkcji, można formułować różne i liczne zasady ubezpieczeń, jednak ani w teorii, ani w praktyce nie kwestionuje się trzech z nich, a mianowicie: realności, pełności oraz powszechności ochrony ubezpieczeniowej. Te właśnie zasady, a ściślej mówiąc sposób ich rozumienia oraz realizacji niemal całkowicie przesądzają o znaczeniu najważniejszej funkcji ubezpieczeń gospodarczych (funkcji ochrony ubezpieczeniowej). Ponadto zasady te określają i wyrażają specyficzne cechy działalności ubezpieczeniowej. Bardzo ważne jest również i to, że są one podstawowymi kryteriami służącymi do oceny jakości świadczonych przez zakłady ubezpieczeń usług ubezpieczeniowych.

Z innych zasad ubezpieczeń, należy przede wszystkim wymienić zasadę szybkości wypłaty odszkodowań i świadczeń ubezpieczeniowych przez zakład ubezpieczeń, której realizacja stanowi jeden z podstawowych czynników mających wpływ na ocenę efektywności świadczonej przez dany zakład ubezpieczeń ochrony ubezpieczeniowej. Często zasada ta (jak i powyższe trzy zasady) stanowi jedno z podstawowych kryteriów oceny jakości usługi ubezpieczeniowej.

Usługa ubezpieczeniowa polega na sprzedaży ochrony ubezpieczeniowej, która oznacza gotowość przejęcia przez zakład ubezpieczeń l materialnych skutków zdarzeń losowych (czyli realizacji ryzyk), objętych umową ubezpieczeniową. Swoistość usługi ubezpieczeniowej polega - między innymi - na tym, że zakład ubezpieczeń roztacza nad ubezpieczającymi się ochronę w sensie finansowym, przez co uwalnia on ich od ewentualnego kłopotu szybkiego zgromadzenia znacznych niekiedy środków finansowych, niezbędnych do naprawienia powstałego uszczerbku majątkowego lub zaspokojenia określonych potrzeb majątkowych. Za tak rozumianą usługę ubezpieczający płacą oczywiście z góry określoną cenę (składkę ubezpieczeniową), która jest niewspółmiernie niska w porównaniu z ewentualnie otrzymanym odszkodowaniem lub świadczeniem. Jest wiele powodów po temu aby najważniejszej funkcji ubezpieczeń nie określać mianem funkcji kompensacyjnej. Najistotniejszym jednak z nich jest fakt, że ubezpieczający kupują coś więcej, kupują ochronę finansową, której owo odszkodowanie, czyli kompensacja jest ewentualną konsekwencją wynikającą z charakteru nabytej usługi. Z indywidualnego punktu widzenia ubezpieczającego, odszkodowanie lub świadczenie nie może być uznane za konieczną, bezwzględną cechę ubezpieczenia, gdyż wystąpi ono wyłącznie w sytuacji. kiedy nastąpi realizacja ryzyka objętego umową ubezpieczenia. Tak więc niewypłacenie przez zakład ubezpieczeń odszkodowania ze względu na brak realizacji ubezpieczonego ryzyka bynajmniej nie znosi ochrony ubezpieczeniowej, która faktycznie była świadczona przez cały czas trwania stosunku ubezpieczenia, i która polegała na utrzymywaniu przez zakład ubezpieczeń stałej gotowości do pokrycia szkody powstałej w ubezpieczonym majątku. W związku z tą gotowością, a także w związku z szeregiem niezbędnych czynności warunkujących oferowanie usług ubezpieczeniowych, zakład ubezpieczeń ponosi określone koszty, które musi pokryć ubezpieczający. Stąd zakres pojęcia „funkcja kompensacyjna ubezpieczeń" jest znacznie węższy od zakresu pojęcia ,,funkcja ochrony ubezpieczeniowej". Ponadto to drugie pojęcie j w sposób wyraźny podkreśla niematerialny charakter usługi ubezpieczeniowej, bowiem na plan dalszy odsuwa ewentualne zmaterializowane skutki, efekty tej usługi, występujące w postaci odszkodowania lub świadczenia ubezpieczeniowego.

Pod pojęciem prewencji rozumieć należy wszelką działalność zmierzającą do zmniejszenia szkód losowych, tak poprzez ograniczenie ich rozmiarów, jak i zmniejszenie prawdopodobieństwa realizacji ryzyk. Działalność ta może przybierać postać materialna oraz niematerialną. Ubezpieczenia gospodarcze w szerokim zakresie realizują tak pojmowaną prewencję, albowiem działalność ta przynosi zakładom ubezpieczeń jak i ubezpieczonym wymierne korzyści. Stały wzrost sum wypłacanych odszkodowań i świadczeń ubezpieczeniowych, wynikający ze wzrostu liczby wypadków ubezpieczeniowych, powiększa pasywa w bilansie działalności ubezpieczeniowej. Z tego też względu zakłady ubezpieczeń są niekiedy bardziej niż ubezpieczający zainteresowani w tym, aby do wypadku ubezpieczeniowego nie doszło, i w tym celu gotowe są ponieść określone koszty. Jednakże materialna postać prewencji ubezpieczeniowej, polegająca na finansowaniu przez zakłady ubezpieczeń konkretnych przedsięwzięć prewencyjnych, nie odgrywa w ich działalności tak istotnej roli jak prewencja niematerialna, zwana też ogólną lub legislacyjną. Klasycznym przykładem tej ostatniej jest zasada nieodpowiedzialności ubezpieczyciela za winę umyślną lub rażące niedbalstwo ubezpieczającego. Główny jednak akcent prewencyjny w działalności zakładów ubezpieczeń skupia się w coraz bardziej wszechstronnej ocenie ryzyk zgłaszanych do ubezpieczenia. Wyniki analiz prewencyjnych w tym zakresie są następnie skrupulatnie wykorzystywane w formułowaniu przez zakłady ubezpieczeń odpowiednich klauzul w ogólnych warunkach ubezpieczeń oraz mają zasadniczy niekiedy wpływ na wysokość składki ubezpieczeniowej. W procesie ustalania wysokości składki ubezpieczeniowej zakłady ubezpieczeń stosują system bonus-malus, który polega na tym, że ubezpieczający płaci wyższą od normalnej składkę w przypadku, kiedy w stosunkowo krótkim czasie zgłasza kilka szkód i odwrotnie, korzysta ze znacznej obniżki składki, kiedy szkód nie zgłasza. Innym instrumentem prewencyjnym jest wspomniany wcześniej udział własny ubezpieczającego oraz instytucja regresu. Ta ostatnia w dalszym ciągu wydaje się być niedoceniana.

Te powyższe poczynania zakładu ubezpieczeń o charakterze prewencyjnym mają za cel maksymalne polepszenie ubezpieczonego ryzyka. Jak widać ubezpieczenia nie polegają na biernym oczekiwaniu na konieczność wyrównania poszkodowanym strat, jakie wyrządziły im zdarzenia losowe, ale poprzez spełnianą funkcję prewencyjną wyprzedzają sposobność do takiej kompensacji, przyczyniając się tym samym do zapobiegania powstawania potrzeby kompensacji.

Zasadniczym celem ubezpieczeń gospodarczych jest realizowanie funkcji ochrony ubezpieczeniowej. Ubezpieczenia gospodarcze spełniają także szereg funkcji związanych z przynależnością do szeroko rozumianego systemu finansowego państwa, a nazywanych wspólnie funkcjami finansowymi.

Funkcje finansowe ubezpieczeń gospodarczych polegają generalnie na gromadzeniu środków w postaci funduszy i rezerw. Do funkcji finansowych zaliczamy:

Funkcja redystrybucyjna związana jest z samą istotą ubezpieczeń gospodarczych i sprowadza się do kumulowania i odpowiedniego rozdzielania środków finansowych.

Funkcja fiskalna polega na dostarczaniu państwu i innym podmiotom publicznym dochodów w postaci płaconych podatków.

Funkcja lokacyjna przejawia się w inwestowaniu (lokowaniu) chwilowo wolnych środków finansowych (np. z kapitałów własnych lub rezerw techniczno-ubezpieczeniowych) zgromadzonych przez zakłady ubezpieczeń w różne instrumenty finansowe (np. akcje, obligacje, lokaty bankowe) w celu osiągnięcia dodatkowych dochodów. Dodatkowe dochody wpływają przede wszystkim na kalkulację składek oraz wyniki finansowe zakładów ubezpieczeń. W przypadku ubezpieczeń na życie z dochodów tych korzystają także ubezpieczający (w postaci np. niższej składki lub udziału w zyskach). Korzyści z tej funkcji odnosi także gospodarka, gdyż otrzymuje ona dodatkowe fundusze na rozwój poszczególnych dziedzin.

Funkcja interwencyjna zwana także stymulacyjną polega na stwarzaniu przez ubezpieczenie bodźców zmierzających do polepszenia ryzyka, a więc zmniejszenia stopnia zagrożenia ubezpieczonego przedmiotu. Ubezpieczenia mogą być wykorzystane jako narzędzie skłaniając ubezpieczających do większej dbałości o ubezpieczone przedmioty. Dobrze funkcjonujący system ubezpieczeń może stymulować rozwój nowych dziedzin gospodarki wskutek coraz szerszego zastosowania osiągnięć postępu naukowo-technicznego.

Funkcja kontrolna sprowadza się do kontroli postępowania ubezpieczającego z ubezpieczonym przedmiotem. W przypadku nieodpowiedniego postępowania zakład ubezpieczeń może interweniować przy pomocy różnych instrumentów techniczno-ubezpieczeniowych.

Funkcje finansowe mają tym większe znaczenie, im większą rolę odgrywają ubezpieczenia gospodarcze w systemie finansowym państwa, tzn. im większe gromadzą i rozdzielają fundusze. Funkcje finansowe są funkcją uzupełniającą do funkcji ochrony ubezpieczeniowej i funkcji prewencyjnej, dlatego też należy traktować je w sposób komplementarny, a nie substytucyjny.

„Nowa Encyklopedia powszechna PWN” - tom 6 - wydawnictwo -PWN, 1995 r.

PUNU - Państwowy Urząd Nadzoru Ubezpieczeniowego.

"Rynek jest miejscem, zorganizowanym zazwyczaj w sensie instytucjonalnym, gdzie dokonują się akty kupna i sprzedaży czynników produkcji oraz wytworzonych dóbr (produktów i usług)" (Marek Rekowski "Wprowadzenie do mikroekonomii", Poznań 1993 r.). W literaturze przedmiotu brak jednolitego podejścia do kwestii zdefiniowania ubezpieczeń gospodarczych. Niektóre próby zdefiniowania pojęcia traktują ubezpieczenia jako mechanizm prawno-gospodarczy, którego podstawowym zadaniem jest naprawianie szkód wyrządzonych przez wypadki losowe (J. Kufel, W. Siuda, "Prawo gospodarcze dla ekonomistów", Poznań 1995 r.)

„Historia polskiego rynku ubezpieczeniowego” na podstawie opracowania Polskiej Izby Ubezpieczeń - http://www.piu.com.pl

„Ustawa z dnia 28 lipca 1990r. o działalności ubezpieczeniowej” - Dz. U. z 1990r. Nr 59, poz. 344 z późniejszymi zmianami (Aktualnie: tekst jednolity: Dz. U. z 1996r., Nr 11, poz. 62, zm. Dz. U. z 1997r. Nr 43, poz. 272, Nr 88 poz. 554, Nr 107 poz. 685, Nr 121 poz. 769 i 770, Nr 139 poz. 934, Dz. U. z 1998r. Nr 155, poz. 1015, Dz. U. z 1999 r. Nr 49, poz. 483; Nr 110, poz. 1255)

„Ustawa z dnia 20 września 1984r. o ubezpieczeniach majątkowych i osobowych” - Dz. U. z 1984r. Nr 45, poz. 242.

„Nowelizacja do Ustawa o ubezpieczeniach majątkowych i osobowych z dnia 17 maja 1989r.” - Dz. U. z 1989r. Nr 30, poz. 160.

Kruczalak K., „Problemy dostosowania polskiego prawa ubezpieczeniowego do prawa europejskiego (prawa wspólnotowego)”,

„ Dyrektywa o koordynacji przepisów dotyczących podejmowania i prowadzenia działalności ubezpieczeniowej z wyjątkiem ubezpieczeń na życie” z dnia 24 lipca 1973r. (73/239/EWG); „Dyrektywa o koordynacji przepisów dotyczących podejmowania i prowadzenia działalności w zakresie ubezpieczeń na życie” z dnia 5 marca 1979r. (79/267/EWG).

„Ustawa z dnia 28 lipca 1990r. o działalności ubezpieczeniowej” - Dz. U. z 1990r. Nr 59, poz. 344 z późniejszymi zmianami (Aktualnie: tekst jednolity: Dz. U. z 1996r., Nr 11, poz. 62, zm. Dz. U. z 1997r. Nr 43, poz. 272, Nr 88 poz. 554, Nr 107 poz. 685, Nr 121 poz. 769 i 770, Nr 139 poz. 934, Dz. U. z 1998r. Nr 155, poz. 1015, Dz. U. z 1999 r. Nr 49, poz. 483; Nr 110, poz. 1255)

tekst jednolity ustawy - Dz.U. z 1996 r. Nr 11, poz. 62

„Banasiński A. - „Ubezpieczenia gospodarcze”, Poltext, W-wa 1993r.

„Załącznik do ustawy z dnia 28 lipca 1990r. o działalności ubezpieczeniowej” - Dz. U. z 1990r. Nr 59, poz. 344 z późniejszymi zmianami

„Załącznik do ustawy z dnia 28 lipca 1990r. o działalności ubezpieczeniowej” - Dz. U. z 1990r. Nr 59, poz. 344 z późniejszymi zmianami

„Rozporządzenie Ministra Finansów z dnia 9 grudnia 1992 r. w sprawie ogólnych warunków obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów.” - (Dz. U. Nr 96, poz. 475, zm. Dz. U. z 1993r. Nr 129, poz. 603, Dz. U. z 1994r. Nr 94 poz. 455, Nr 134 poz. 700)

„Rozporządzenie Ministra Finansów z dnia 3 kwietnia 1997 r. w sprawie ogólnych warunków obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych.” - (Dz. U. Nr 36, poz. 220)

„Rozporządzenie Ministra Finansów z dnia 30 grudnia 1993 r. w sprawie ogólnych warunków obowiązkowego ubezpieczenia odpowiedzialności cywilnej rolników z tytułu prowadzenia gospodarstwa rolnego.”- (Dz. U. Nr 134, poz. 653, zm. Dz. U. z 1994r. Nr 94 poz. 456)

Michalak J., „Pośrednictwo ubezpieczeniowe - agenci” - „Wiadomości ubezpieczeniowe nr 1 1995 r.

Broker - działalność brokera ubezpieczeniowego jako elementu polskiego rynku ubezpieczeniowego regulowana jest przepisami ustawy o działalności ubezpieczeniowej z dnia 28 lipca 1990 roku. Ustawodawca w artykule 37g krótko charakteryzuje istotę działalności brokera ubezpieczeniowego wyjaśniając, iż polega ona “na zawieraniu i wykonywaniu umów ubezpieczenia w imieniu ubezpieczającego lub na pośredniczeniu przy zawieraniu umów ubezpieczenia na rzecz ubezpieczonego” dodając, że działalność ta “może być prowadzona przez osoby fizyczne lub prawne”.

Kalicki K., Wanat-Połeć W., „Rola ubezpieczeń w systemie finansowania państwa” - PA 1996r. Nr 2.

szkoda - uszczerbek materialny, który następuje w majątku poszkodowanego wbrew jego woli; rozróżnia się szkodę na mieniu i szkodę na osobie; wyrządzenie szkody powoduje obowiązek jej naprawienia przez osobę odpowiedzialną za szkodę wg przepisów prawa cyw.; od szkody należy odróżnić krzywdę niemajątkową (cierpienia fizyczne i moralne), powodującą obowiązek zadośćuczynienia pieniężnego.

Szpunar J., „Zasady realności ochrony ubezpieczeniowej”, - Wiadomości Ubezpieczeniowe 1973 r. Nr 8,

Grodecki Z., „Prewencja ubezpieczeniowa”, - Wiadomości ubezpieczeniowe 1995 r. Nr 7-9/A

Łańcucki J., „Finanse ubezpieczeń gospodarczych”, Poltext, W-wa 1993 r.

Wyszukiwarka

Podobne podstrony:

Wstęp do ubezpieczeń (14 stron) YSHXNBDC6U64FR2WEQESGN7AQ6GJMHQCPZX6JJQ

ubezpieczenia, Wstęp do ubezpieczeń, WSTĘP

wyklad 1 - wstęp do ubezpieczeń, Konspekty wykładów

konspekt wstęp do ubezpieczeń

Wstep do ubezpieczen

Kontrola kosztów za pomocą budżetowania (14 stron), Powrót do poprzedniej strony

Kontrola kosztów za pomocą budżetowania (14 stron), Powrót do poprzedniej strony

wyklad 4 14.03.2008, Administracja UŁ, Administracja I rok, Wstęp do prawoznawstwa

Zagrożenia dla Polski po integracji z UE (14 stron), „Zagrożenia dla Polski w związki z przyst

-14- Gospodarstwo domowe(1), Wstęp do ekonomii

Reforma ubezpieczeń społecznych (14 stron) IW66TZMEFKVOGI7D3TFKCAIKOZICGKJTB7HGDYI

14 Jerzy Andrzejewski Bramy raju wstęp do BN

Wstęp do psychopatologii zaburzenia osobowosci materiały

więcej podobnych podstron