Proszę wymienić i omówić rodzaje inwestycji.

Rozróżnia się inwestycje rzeczowe i finansowe:

Inwestycje rzeczowe - polegają na stworzeniu nowego majątku trwałego,

Inwestycje finansowe - polegają na transakcjach finansowych.

W obu rodzajach inwestycji występują elementy wspólne takie jak: wycena, ryzyko i strategia.

Inny możliwy podział to podział na inwestycje nowe i restrukturyzacyjne.

Inwestycje restrukturyzacyjne w zależności od zakresu dzielą się na:

modernizacje - mające na celu unowocześnienie elementów istniejącego majątku trwałego.

racjonalizatorskie - majce na celu obniżenie kosztów produkcji lub poprawę jakości wyrobów.

odtworzeniowe - mające na celu utrzymanie na stałym poziomie zdolności produkcyjnej.

Proszę omówić fazy procesu inwestycyjnego.

Faza przedinwestycyjna - trawa od sformułowania intencji do podjęcia decyzji o realizacji inwestycji i ma na celu gruntowne poznanie problematyki związanej z zamierzoną inwestycją tak, aby decyzja o przystąpieniu do jej realizacji byłą w pełni uzasadniona. Obejmuje ona m.in. opracowanie danych i założeń programowych, wykonanie analiz techniczno-ekonomicznych oraz dokumentacji przedinwestycyjnej.

Faza inwestycyjna - trwa od podjęcia decyzji o realizacji inwestycji do przekazania jej do eksploatacji. Faza ta obejmuje akcję ofertową, organizację przetargów, zawieranie kontraktów na dostawy i roboty, opracowanie projektu podstawowego i projektów wykonawczych, realizację inwestycji, szkolenie personelu eksploatacyjnego, rozruch inwestycji oraz próby odbiorcze i gwarancyjne. Kończy się przekazaniem inwestycji do eksploatacji.

Faza inwestycyjna dzieli się na następujące etapy:

przygotowanie dokumentacji technicznej,

przygotowanie terenu budowy,

realizacja inwestycji,

rozruch inwestycji,

przekazanie inwestycji do eksploatacji.

Czym jest i co zawiera harmonogram realizacji i finansowania inwestycji?

Harmonogram realizacji i finansowania (HRF) - stanowi czasową koordynację projektowania, dostaw materiałów i konstrukcji budowlanych, wykonawstwa budowlanego i instalacyjnego, dostaw maszyn, urządzeń i wyposażenia elektrycznego, pomiarów i automatyki (PiA) itd.), ich montażu, wreszcie rozruchu i przeprowadzenia odbiorczych i gwarancyjnych maszyn, urządzeń i instalacji, t.j. od chwili przekazania terenu budowy Generalnemu Wykonawcy do chwili przekazał inwestycji do eksploatacji. Jednym z celów opracowania HRF jest określenie nakładów inwestycyjnych na kolejne lata realizacji obiektu (elektrowni, stacji transformatorowo-rozdzielczej, linii przesyłowej).

Harmonogram realizacji i finansowania opracowywany jest na podstawie harmonogramów szczegółowych:

dostarczania dokumentacji projektowo-kosztorysowej,

robót przygotowawczych (drogi, koleje, niwelacja terenu, doprowadzenie do placu budowy wody, energii elektrycznej, ciepła, łączności, odprowadzenie ścieków, budowa zaplecza budowy, jak betoniarie, zbrojenie warsztaty ciesielskie, spawalnicze, stołówki, szatnie, umywalnie, bazy transportowe, hotele, biura itd.),

robót podstawowych (ziemnych, fundamentowych, żelbetowych, konstrukcji stalowych, montażu maszyn, urządzeń, wyposażenia elektrycznego i PiA, instalacji sanitarnych itd.),

rozruchu maszyn, urządzeń i instalacji,

prób odbiorczych i gwarancyjnych.

Oprócz ww. szczegółowych harmonogramów branżowych, założenia realizacji inwestycji zawierają również szczegółowe harmonogramy obiektowe (np. budynku głównego, rozdzielni sieciowej, pompowni wody chłodzącej, warsztatu mechanicznego itd.). Harmonogramy te są również podstawą opracowania HRF. Jednym z celów opracowania HRF jest określenie nakładów inwestycyjnych na kolejne lata realizacji obiektu (elektrowni, stacji transformatorowo-rozdzielczej, linii przesyłowej) - dla zmniejszenia oprocentowania środków pieniężnych pożyczonych w banku.

Zazwyczaj HRF określa potrzeby w rozbiciu na kwartały. Nie stosuje się rozbicia środków pieniężnych w na kolejne miesiące realizacji inwestycji ze względu na trudności precyzyjnego ich określenia - choć byłoby to ideałem, pozwalającym na obniżenie kosztów budowy. HRF określa potrzebne środki pieniężne na każdy kwartał realizacji inwestycji uwzględniając podział na roboty budowlano-montażowe oraz na zakup urządzeń.

Proszę wymienić omówić rodzaje oprocentowania kapitału.

Rodzaje oprocentowania: proste, składane okresowe (nieciągłe), składane natychmiastowe (ciągłe),

Oprocentowanie proste - ma miejsce wtedy, gdy dochód od wypożyczonego kapitału jest wypłacany jego właścicielowi po upłynięciu każdego roku

I = P თ i თn gdzie: I - dochód (interest) od wypożyczonego kapitału za okres n lat,

P- wartość początkowa (present value) wypożyczonego kapitału, zł;

i - roczna stawka procentowa dochodu (zysku) od wypożyczonego kapitału

n - okres, na który kapitał został wypożyczony

wartość końcowa: F = P თ (1 + i თ n)

Składane okresowe (nieciągłe) - jeśli dochód (zysk) od pożyczonego kapitału nie jest wypłacany, co roku, lecz doliczany (w końcu roku) do pożyczonego kapitału to występuje oprocentowanie kapitału procentem składanym okresowym (nieciągłym), doliczane są procenty od procentów. Mówimy wtedy o akumulacji (nagromadzeniu) kapitału.

wartość końcowa: Fn = P · (1 + i )n.

Oczywiście znając obecną wartość kapitału F, oprocentowanie i oraz okres oprocentowania n można określić początkową wartość kapitału P: P = Fn/(1 + i თ n) gdzie (1 + i თ n) - jest nazywany czynnikiem dyskontującym

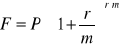

Składane natychmiastowe (ciągłe) - Jeżeli rok zostanie podzielony na m równych okresów, to stawka akumulacyjna w tym okresie będzie równa r/m a zależność na wartość końcową kapitału przyjmie postać:

Stawka akumulacyjna r nosi nazwę stawki (ciągłej) nominalnej, w odróżnieniu od występującej w poprzednich równaniach stawki (nieciągłej) efektywnej i.

Co to jest i do czego służy rachunek dyskonta?

Rachunek dyskonta - uwzględnienie czynnika czasu w rachunku ekonomicznym.

W celu porównania analizowanych wariantów rozwiązań należy dla każdego z nich obliczyć roczne koszty eksploatacyjne i podzielić je przez roczne efekty (np.: produkcja energii elektrycznej, cieplnej, lub ilość przesłanej energii) każdego z tych wariantów. Wariant, dla którego jednostkowe koszty roczne są najmniejsze jest najkorzystniejszy.

Jeśli ponoszone w kolejnych latach koszty roczne są różne, konieczne jest sprowadzenie tych kosztów do tzw. równoważnych (ekwiwalentnych) kosztów rocznych korzystając z rachunku dyskonta.

W celu obliczenia równoważnego kosztu rocznego dla danego wariantu należy obliczyć wartości początkowe wszystkich kosztów rocznych za pomocą rachunku dyskonta, a następnie je zsumować i podzielić przez sumę czynników dyskontujących

Wariantem optymalnym jest wariant, którego równoważne koszty roczne są najniższe

Co to są i od czego zależą koszty kapitałowe?

Koszty kapitałowe: oprocentowanie kapitału, amortyzacja

Osiągnięty w ciągu jednego roku dochód od wypożyczonego kapitału wyrażony w procentach nazywa się oprocentowaniem kapitału;

Oprocentowanie składa się z dwóch części:

- zapłaty za wypożyczenie kapitału,

- zapłaty za ryzyko, że kapitał nie zostanie zwrócony (w przypadku wypożyczenia nieruchomości ryzyko to nie występuje);

Wysokość zapłaty za wypożyczenie kapitału zależy od popytu (ilości chcących pożyczyć kapitał), oraz od podaży. Jeśli chętnych jest dużo, a kapitału mało to stopa procentowa za pożyczenie kapitału jest wysoka;

Zapłata za ryzyko jest zależna od stabilizacji gospodarczej, społecznej i politycznej danego państwa, a nawet świata;

W rachunku ekonomicznym oprocentowanie kapitału może być uwzględniane jest na dwa sposoby:

- Roczna suma oprocentowania kapitału

- Łączna suma kapitału i jego oprocentowania

W przypadku gdy kapitał jest pożyczany w różnych bankach przy różnej stopie oprocentowania lub gdy oprócz pożyczki w banku wykorzystywany jest kapitał własny należy przyjąć średnią ważoną oprocentowania kapitału.

Amortyzacja

Wszystkie urządzenia techniczne (fabryki, elektrownie, maszyny, przyrządy) mają określony okres eksploatacji. Jest to spowodowane:

zużyciem fizycznym materiałów, z których są wykonane (tarcie, korozja, starzenie izolacji, zmęczenie materiałów, wpływ ciśnienia temperatury, wilgotności, zanieczyszczeń, itp.),

zużyciem gospodarczym wynikającym z postępu technicznego (wyższa sprawność i niezawodność nowych urządzeń, niespełnienie wymagań ochrony środowiska, itp.),

modą.

Dla odtworzenia urządzeń po zakończeniu ich eksploatacji konieczne jest zbieranie środków pieniężnych (kapitału).

To stopniowe (ratalne) spłacanie długu zaciągniętego na budowę inwestycji jest nazwane amortyzacją .

Celem amortyzacji jest utrzymanie nienaruszonej wielkości kapitału.

Stopa (stawka) amortyzacji jest to procentowy wskaźnik zużycia środka trwałego w ciągu roku w stosunku do jego wartości początkowej

Roczna rata (kwota) amortyzacji jest iloczynem stopy (stawki) amortyzacji i wartości początkowej środka trwałego. Suma rocznych rat amortyzacji z całego okresu eksploatacji środka trwałego jest równa początkowej wartości tego środka. Wielkość rocznych rat amortyzacji zależy od okresu, w którym ma być odtworzony kapitał wydany na daną inwestycję. Po zakończeniu eksploatacji zakładu przemysłowego budynki, maszyny i urządzenia przedstawiają pewną wartość, za którą mogą być sprzedane - jest to tzw. wartość złomu, którą należy odjąć od wartości początkowej obiektu. Obecnie coraz częściej wymaga się przywrócenia pierwotnego stanu terenu zajętego pod budowę zakładu. Koszt prac związanych rekultywacją terenu może być równy lub wyższy od wartości złomu. Jeśli różnica między kosztem rekultywacji a wartością złomu jest ujemna, również te koszty muszą być pokryte przez raty amortyzacyjne

Odpisów amortyzacyjnych należy dokonywać dla urządzeń, których wartość początkowa przekracza 3500 zł, a okres eksploatacji jest dłuższy niż jeden rok.

Za wartość początkową środków trwałych uważa się koszt ich wytworzenia (nakłady inwestycyjne) a w przypadku kupna cenę nabycia.

W przypadku rozbudowy, lub głębokiej modernizacji, w wyniku, której poprawiają się parametry techniczno-ekonomiczne obiektu koszty tej rozbudowy (modernizacji) powiększają wartość początkową obiektu.

Odpisów amortyzacyjnych dokonuje się od wartości początkowej poszczególnych środków trwałych w równych ratach co miesiąc, począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym ten środek lub wartość przyjęto do używania, do końca tego miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z ich wartością początkową;

W przypadku eksploatacji środka trwałego w warunkach gorszych od przeciętnych - okres amortyzacji może być skrócony, a w przypadku lepszych warunków eksploatacji - wydłużony;

Nie dokonuje się odpisów amortyzacyjnych od wartości gruntów zajętych pod inwestycję.

Proszę omówić sposoby uwzględniania oprocentowania kapitału w rachunku ekonomicznym.

W jaki sposób uwzględnia się inflację w rachunku kosztów?

Inflacja - jest to stały wzrost przeciętnego poziomu cen

Dla uwzględnienia inflacji w rachunku kosztów, zamiast nominalnej stopy oprocentowania używa się realnej stopy oprocentowania kapitału

Wartość kapitału I po rocznym oprocentowaniu efektywną stopą procentową i wyniesie po jednym roku:

I1 = I ·(1 + i)

Jeśli stopa inflacji wyniesie w ciągu tego roku ii to realna wartość tego kapitału Ir będzie mniejsza i wyniesie:

![]()

![]()

Czym jest i jaki jest cel amortyzacji?

Celem amortyzacji jest utrzymanie nienaruszonej wielkości kapitału. Więcej patrz pytanie 6.

Od czego zależy wysokość rocznej stawki amortyzacji?

Roczna rata (kwota) amortyzacji jest iloczynem stopy (stawki) amortyzacji i wartości początkowej środka trwałego. Suma rocznych rat amortyzacji z całego okresu eksploatacji środka trwałego jest równa początkowej wartości tego środka. Wielkość rocznych rat amortyzacji zależy od okresu, w którym ma być odtworzony kapitał wydany na daną inwestycję.

Na czym polega amortyzacja liniowa?

Obowiązujący w Polsce sposób dokonywania amortyzacji środków trwałych stanowi tzw. amortyzację liniową - stała roczna rata amortyzacji w całym okresie eksploatacji.

Wymienić i omówić sposoby amortyzacji.

Oprócz amortyzacji liniowej stosowane są również inne rodzaje amortyzacji. Można tu wymienić:

amortyzację progresywną - polegającą na oprocentowaniu procentem składanym odpisywanych w każdym roku rat amortyzacyjnych - przy czym przy różnej wartości corocznych odpisów wzrasta w nich w każdym roku udział kosztu amortyzacji,

a maleje koszt oprocentowania (akumulacji).amortyzacje degresywną, w której coroczna stopa (stawka) amortyzacyjna stanowi stały procent wartości księgowej obiektu

w danym roku. W takim przypadku rata amortyzacji zmniejsza się

w każdym roku - odpisy amortyzacyjne są większe na początku okresu eksploatacji. Ta metoda amortyzacji jest stosowana w celu szybszej spłaty zaciągniętego kredytu.amortyzację w której podstawą do obliczenia raty odpisu jest liczba identycznych wyrobów, wyprodukowanych przez obiekt w ciągu całego okresu eksploatacji.

amortyzację w której podstawą do obliczenia raty odpisu jest liczba maszynogodzin, które dane urządzenie przepracuje w ciągu całego okresu eksploatacji

amortyzację uznaniową (szacunkową), w której rata odpisu jest ustalana arbitralnie

Proszę omówić koszty użytkowania środowiska naturalnego.

Koszty użytkowania środowiska są to koszty za wprowadzanie zanieczyszczeń do powietrza atmosferycznego, za składowanie odpadów, za bezzwrotnie zużytą wodę, za zrzucane ścieki oraz kary za przekroczenie dopuszczalnej emisji zanieczyszczeń.

Do zanieczyszczeń powietrza (w elektrowniach konwencjonalnych) zalicza się pył ze spalania paliw, dwutlenek siarki, tlenki azotu, tlenek węgla i dwutlenek węgla.

Odpady w elektrowni konwencjonalnej to popiół lotny, żużel i odpady z odsiarczania spalin.

Zużywana bezzwrotnie woda to woda uzupełniająca zamknięte obiegi wody kotłowej, wody chłodzącej i wody do hydraulicznego transportu popiołu lotnego i żużla.

Co to są i od czego zależą koszty zawodności dostawy energii?

Porównywane warianty rozwiązania technicznego (wytwarzania, przesyłu lub rozdziału energii elektrycznej) mogą się różnić również zawodnością. W takiej sytuacji w rachunku kosztów należy uwzględnić koszty zawodności dostawy energii, czyli koszty strat spowodowanych

u odbiorców przerwami w dostawie energii.

Koszty zawodności dostawy energii zależą od:

rodzaju wyłączanych (w wyniku przerw w zasilaniu) odbiorników (ich energochłonności)

procesu technologicznego, w którym uczestniczą wyłączane odbiorniki

fazy procesy technologicznego, w której wystąpiło wyłączenie zasilania

czasu trwania przerwy w zasilaniu

czasu rozruchu odbiorników po przywróceniu zasilania

wartości surowców, materiałów i narzędzi zniszczonych lub uszkodzonych w wyniku przerwy w zasilaniu odbiorników

kosztów napraw poawaryjnych maszyn, urządzeń, instalacji i ewentualnie całych ciągów technologicznych

nagłości wyłączenia zasilania odbiorników

możliwości nadrobienia strat w produkcji

W jaki sposób w rachunku ekonomicznym uwzględnia się koszty zawodności?

Koszty zawodności zalicza się do kosztów zmiennych.

Proszę wymienić i omówić składniki kosztów rocznych wybranego obiektu elektroenergetycznego.

Składniki rocznych kosztów eksploatacji można podzielić na: (stałe i zmienne)

Do kosztów stałych zalicza się koszty:

kapitałowe (oprocentowanie kapitału, inflacja, amortyzacja),

ogólne,

utrzymania i remontów.

Koszty eksploatacyjne stałe są proporcjonalne do nakładów inwestycyjnych poniesionych na budowę obiektu, a ich głównym składnikiem są koszty kapitałowe (amortyzacja).

Do kosztów zmiennych zalicza się pozostałe składniki kosztów tj.:

surowców,

zawodności,

osobowe,

materiałów pomocniczych,

mocy i energii na potrzeby własne,

użytkowania środowiska,

Proszę omówić wpływ mocy biernej na koszty pracy sieci elektroenergetycznych.

Przepływ przez linię zasilającą transformator dodatkowej mocy biernej traconej w tym transformatorze powoduje dodatkowe straty mocy czynnej. Te dodatkowe straty mocy czynnej można wyrazić przez tzw. energetyczny równoważnik mocy biernej.

Wyszukiwarka