NADRZĘDNE KONCEPCJE I ZASADY RACHUNKOWOŚCI

Nadrzędna koncepcja - koncepcja wiernego i rzetelnego obrazu

Rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

Jest odzwierciedlenie rzeczywistych zjawisk (zdarzeń) finansowych.

Zasada wyższości treści nad formą

Zdarzenia ujmuje się w księgach i sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną (niezależnie od formy prawnej).

Zasada memoriałowa

Ujęcie w księgach rachunkowych i sprawozdaniu finansowym wszystkich operacji gospodarczych w momencie ich powstania, niezależnie od terminu ich zapłaty.

Efektem tej zasady jest powstanie należności i zobowiązań.

Zasada współmierności (przychodów i kosztów)

Zapewnienie merytorycznej i czasowej zgodności kosztów i przychodów w procedurze ustalania wyniku finansowego osiągniętego w danym okresie.

Zgodność co do czasu - np. koszty płacone z góry w 2006 r., a dotyczące roku 2007 powinny być zaliczone do kosztów 2007 r. S

ą to rozliczenia międzyokresowe kosztów:

czynnych - w przypadku kosztów opłaconych z góry (czyli już zapłaconych)

biernych - w przypadku odroczonych płatności (już są uwzględniane, mimo że jeszcze nie zapłacone).

Zgodność merytoryczna:

Np. Poniesione koszty to:

Zakup towarów - 100 000

Transport - 20 000

Razem - 120 000

Natomiast przychody ze sprzedaży to: 100 000

Aby wiedzieć czy uzyskano stratę czy zysk, należy wiedzieć jaka ilość towarów została sprzedana.

Jeżeli sprzedano połowę zakupionego towaru, to osiągnięto zysk w kwocie 30 000, a nie stratę jak wynikałoby z zapisu: -120 000 + 100 000 = -20 000, ponieważ:

pozostało towarów o wartości zakupu: 50 000

koszt transportu -20 000

POZOSTAŁO 30 000 - zysk

Zasada ostrożności

Możliwie wysoka - choć zawsze wiarygodna wycena kosztów i zobowiązań oraz ostrożna, realna wycena przychodów i wartości aktywów.

Obecnie zasada ta jest stosowana połowicznie. Widoczne przejawy tej zasady to:

tworzenie rezerw na zobowiązania niepewne (na przyszłe zobowiązania)

uwzględnianie utraty wartości aktywów.

Np. nabyto towary w cenie 100 000. Jeśli na koniec roku ich realna wartość wynosi 90 000, to pokazujemy je w wartości 90 000. Jeśli zaś ich wartość na koniec roku jest większa, np. 120 000, to zgodnie z zasadą ostrożności pokazujemy 100 000 (korekta w dół).

Podział aktywów:

AKTYWA

Operacyjne (wykorzystywane przy statutowej działalności)

|

Inwestycyjne (składniki zbędne do prowadzenia działalności)

|

Przy wycenie aktywów operacyjnych obowiązuje zasada ostrożności - korekta w dół

|

Przy wycenie można nie stosować zasady ostrożności (można jednak uwzględniać przyrost wartości tych aktywów) |

Zasada ciągłości

Dokonywanie w kolejnych latach jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, ustalania wyniku finansowego i sporządzanie sprawozdań finansowych, by za kolejne lata informacje z nich wynikające były porównywalne.

Jeśli jednak są wprowadzane zmiany, powinno to nastąpić od nowego roku sprawozdawczego. Jednocześnie w sprawozdaniu finansowym za dany rok, w którym nastąpiły zmiany, należy poinformować o zmianach, które zaszły.

BILANS - ujęte stany aktywów i pasywów na kontach bilansowych.

Wszelkie informacje o kosztach i przychodach ujmujemy na kontach wynikowych.

|

|

Konta bilansowe

|

Konta wynikowe |

Bilans zamknięcia wynik netto |

Rachunek zysków i strat |

PODSTAWOWE KATEGORIE POMIARU W RACHUNKOWOŚCI

AKTYWA - to zasoby majątkowe, które muszą spełniać jednocześnie 4 warunki. Są to zasoby majątkowe:

kontrolowane przez jednostkę

Nie muszą należeć do jednostki np. przedmiot leasingu.

o wiarygodnie określonej wartości

Wartość składników, które nie prezentują żadnych korzyści ekonomicznych nie należy wykazywać w aktywach.

powstałe w wyniku przeszłych zdarzeń

które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych

Zobowiązania - wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń:

o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

Zobowiązanie to nie tylko zobowiązanie pieniężne, np. gdy przedsiębiorstwo otrzymało zaliczkę na dostawę towarów, jest zobowiązane dostarczyć te towary.

Kapitał własny = Aktywa netto (aktywa pomniejszone o zobowiązania)

A = P

A = Kap. własny + zobowiązania

Przychody i zyski - uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości

w formie zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań

które doprowadzą do wzrostu kapitału własnego lub zmniejszenie jego niedoboru w inny sposób, niż wniesienie środków przez udziałowców lub właścicieli.

Koszty i straty - uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości

w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań

które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób, niż wycofanie środków przez udziałowców lub właścicieli.

CENA NABYCIA:

Cena zakupu - obejmuje kwotę należną sprzedającemu

podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy

obciążenia o charakterze publicznoprawnym (np. cło)

(import - spoza UE)

koszty związane z zakupem i przystosowaniem składnika aktywów do zdatnego

do używania lub wprowadzenia do obrotu

rabaty, upusty, inne podobne zmniejszenia i odzyski.

Zatem cena nabycia jest to kwota z faktury po doliczeniu podatków i dodaniu ewentualnych innych kosztów.

KOSZT WYTWORZENIA PRODUKTU - to koszty powstające w bezpośrednim związku z danym produktem oraz uzasadniona część kosztów pośrednio związanych z wytworzeniem tego produktu.

CENA (WARTOŚĆ) SPRZEDAŻY NETTO - możliwa do uzyskania na dzień bilansowy cena jego sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszona o rabaty, opusty i inne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększona o dotację podmiotową.

WARTOŚĆ GODZIWA - kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

Ustalenie tej wartości zależy od rodzaju składnika aktywów (jeśli składnik rynkowy, to cena rynkowa).

Strony niepowiązane - niepowiązane kapitałowo.

Wartość nominalna - w przypadku pieniędzy możliwa jest tylko wycena nominalna.

RZECZOWE AKTYWA TRWAŁE

Rzeczowe aktywa trwałe

środki trwałe środki trwałe w budowie

Jakie warunki musi spełnić dany składnik, aby zaliczyć go do środków trwałych?

AKTYWA - kontrolowane przez jednostkę zasoby majątkowe:

o wiarygodnej określonej wartości,

powstałe w wyniku przeszłych zdarzeń,

które spowodują w przyszłości wpływ do jednostki korzysci ekonomicznych.

ŚRODKI TRWAŁE - rzeczowe aktywa trwałe i zrównane z nimi:

o przewidywanym okresie ekonomicznej użyteczności, dłuższym niż rok,

kompletne,

zdatne do użytku (jeśli niezdatne, to śr. trwały w budowie),

przeznaczone na potrzeby jednostki (jeśli nie przeznaczone, to jest to inwestycja).

Do środków trwałych zalicza się w szczególności:

nieruchomości, w tym:

grunty,

prawo wieczystego użytkowania gruntu,

budowle i budynki,

a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego.

maszyny, urządzenia, środki transportu i inne rzeczy,

ulepszenie w obcych środkach trwałych (np. przystosowanie wynajmowanego budynku do swoich potrzeb - nakłady na przystosowanie),

inwentarz żywy (np. w p-stwach hodowlanych - stado podstawowe, które służy do reprodukcji, zwierzęta w cyrku).

ZASADY USTALANIA WARTOŚCI POCZĄTKOWEJ ŚRDOKÓW TRWAŁYCH

Sposób pozyskania |

Parametr wyceny |

Kupno Wytworzenie Nieodpłatne otrzymanie Aport Wymiana lub częściowa wymiana za inna pozycję aktywów |

Cena nabycia Koszt wytworzenia Cena sprzedaży takiego samego lub podobnego przedmiotu Wartość godziwa otrzymanego składnika, stanowiąca ekwiwalent wartości godziwej oddanego składnika, skorygowanej o kwotę przekazanych środków pieniężnych lub ich ekwiwalentów |

Cena nabycia lub koszt wytworzenia środków trwałych zawierają:

koszty obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związane z nimi różnice kursowe, pomniejszone o koszty z tego tytułu.

Rachunkowość prowadzi się w walucie danego kraju.

Przykład:

W przypadku zakupu za granicą surowców o wartości 10 000 euro płatnych w późniejszym terminie, należy określić wartość tego zobowiązania.

Przy kursie na dzień zakupu 4 zł za 1 euro wartość zobowiązania wyniesie:

10 000 x 4,00 = 40 000 zł

Przy kursie na dzień zapłaty 3,8zł/euro wartość zobowiązania wyniesie:

10 000 x 3,8 = 38 000 zł

Na kontach księguje się:

Powstała na dzień zapłaty różnica jest korzystna - tutaj jest przychodem.

Różnice kursowe mogą być dwojakiego rodzaju:

tzw. dodatnie - korzystne, stanowią przychód,

tzw. ujemne - niekorzystne, stanowią koszt.

Kierunku zmian kursu (różnica dodatnia, różnica ujemna) nie wolno wiązać ze spadkiem lub wzrostem kursu, a z korzyścią lub niekorzyścią z tym związanymi.

Dla sprzedaży za granicę zapis byłby następujący:

W tym przypadku różnica jest niekorzystna - generuje koszt.

Kurs sprzedaży - stosowany do zobowiązań - cena, po której sprzedaje bank daną walutę.

Kurs kupna - stosowany do należności - cena, którą płaci bank za daną walutę.

Jeżeli różnice kursowe dotyczą zobowiązań w związku z zakupem środka trwałego, to nie są kosztem lub przychodem, a wpływają na cenę zakupu.(?????)

Zmiany wartości początkowej

aktualizacja wyceny

ulepszenie środka trwałego, polegające na przebudowie, rozbudowie, modernizacji lub rekonstrukcji, w wyniku których zwiększa się wartość użytkowa wyrażona:

dłuższym okresem użytkowania,

większą zdolnością wytwórczą,

lepszą jakością produktów lub

niższymi kosztami jego eksploatacji.

Aktualizacja - dokonywana przez państwo w przypadku wysokiej inflacji, urzędowa zmiana wartości o dany współczynnik przeliczeniowy. Ostatnio w Polsce przeprowadzana w 1995 r.

Przykład:

Współczynnik przeliczeniowy = 1,5%

*- aktualizacja

AMORTYZACJA ŚRODKÓW TRWAŁYCH

Funkcje amortyzacji:

F. Kosztowa - odpisy amortyzacyjne są składnikiem kosztów działalności gospodarczej, w wyniku czego oddziałują na wynik finansowy;

F. umorzeniowa - odpisy amortyzacyjne stanowią miernik zużycia środków trwałych;

F. odtworzeniowa - odpisy amortyzacyjne stanowią instrument gromadzenia środków pieniężnych na odtworzenie kapitału.

Wysokość odpisów amortyzacyjnych zależy od:

wartości początkowej środka trwałego,

przewidywanego okresu użytkowania lub przewidzianej do wykonania pracy oraz

przyjętej metody amortyzacji,

przewidywanej przy likwidacji wartości sprzedaży netto pozostałości środka trwałego.

(Np. zakupiono maszynę na 3 lata, chociaż ma ona dłuższy okres użytkowania - zamortyzowanie tej maszyny po 3-ech latach jest niemożliwe)

Przy ustalaniu okresu użytkowania można uwzględnić:

liczbę zmian, na których pracuje środek trwały,

tempo postępu technicznego,

wydajność środka trwałego,

prawne lub inne ograniczenie czasu używania środka trwałego.

(Np. leasing finansowy - amortyzuje lesingobiorca)

METODY AMORTYZACJI

Ustawa o rachunkowości nie mówi o metodach amortyzacji - metody te wykształciły się w praktyce.

Amortyzacja podatkowa ≠ Amortyzacja księgowa

METODY AMORTYZACJI

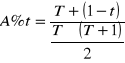

Metoda liniowa (równomierna) - metoda najprostsza:

Wzór na stawkę procentową: ![]()

Amortyzacja wartościowa: ![]()

gdzie:

T - przewidywany czas użytkowania

Wp - wartość początkowa

Wo - wartość rezydualna (ta, która pozostaje w momencie likwidacji)

A% - roczna stopa amortyzacji.

Wady metody liniowej:

środek nowy ma większą wydajność, dłużej używany - niższą wydajność, potrzebne są większe środki na remonty. Tymczasem amortyzacja przez cały okres użytkowania jest jednakowa. Metoda ta zakłóca rachunek ekonomiczny.

Metody nierównomierne

Metody degresywne

metoda malejącego salda:

![]()

gdzie:

Awt - stawka amortyzacyjna w danym roku

Wbt - wartość bieżąca środka w danym roku

metoda sumy cyfr rocznych

Stopa amortyzacyjna dla danego roku:

Wartość amortyzacji w danym roku: ![]()

gdzie:

A% - stopa amortyzacyjna dla danego roku

T - przewidywany czas użytkowania środka trwałego w latach

t - rok (numer roku), dla którego oblicza się stopę amortyzacyjną.

Przy wyborze metody amortyzacji księgowej nie powinniśmy kierować się amortyzacją podatkową!!!

Metoda naturalna

![]()

gdzie:

PR - planowana wielkość pracy, jaką wykona dany środek trwały

w całym okresie użytkowania

PRB - praca rzeczywiście wykonana w danym okresie.

Jeśli istnieje ekonomiczna zależność między Wp a ................................................. powinniśmy zastosować metodę naturalną.

Metody progresywne - na początku okresu kwota amortyzacji jest niższa, a w kolejnych okresach wzrasta.. W praktyce metoda ta nie jest stosowana.

Środki trwałe w bilansie występują jako wartość netto.

Wartość netto = wartość początkowa minus umorzenie (zakumulowana amortyzacja).

Przy amortyzacji księgowej mówimy o normalnym toku działalności. Od niedawna występuje pojęcie trwałej utraty wartości (wg MSR - Międzynarodowe Standardy Rachunkowości).

TRWAŁA UTRATA WARTOŚCI

Zachodzi, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub całości przewidywanych korzyści ekonomicznych.

Uzasadnia to dokonanie odpisu aktualizującego, doprowadzającego wartość składnika aktywów, wynikającą z ksiąg rachunkowych, do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej.

Przykład:

Wp = 1 000 zł

Dotychczasowe umorzenie - 500

Na giełdzie maszyn używanych można takie urządzenie kupić za 300 zł.

Jeśli jednostka podejmuje decyzję o wycofaniu środka i jego sprzedaży, to można przyjąć, że w ciągu danego roku jest w trakcie procesu sprzedaży - uzgadniania.

Powstałą różnicę między wartością bilansową, a sprzedażą netto należy potraktować jako odpis z tytułu utraty wartości.

Jeśli środek nie była aktualizowany, to odpis ten wchodzi w koszty pozostałej działalności operacyjnej. Realizując sprzedaż w danym roku wartość bilansowa będzie równała się cenie sprzedaży czyli 300. Jeśli środek zostanie sprzedany w przyszłym roku, to w bilansie wykażemy 0. Gdyby jednostka nie dokonała odpisu aktualizującego, to po sprzedaży w przyszłym roku za 300 uzyskałaby stratę w wysokości 200 zł.

Odpisy aktualizujące są zgodne z zasadą ostrożności.

Ustawowe przesłanki utraty wartości:

zmiana technologii produkcji,

przeznaczenie do likwidacji,

wycofanie z używania,

inne przyczyny.

Przełożenie na ewidencję księgową:

(Nie amortyzuje się gruntu, które nie służą wydobyciu kopalin metodą odkrywkową.)

Konta korygujące:

a - jeśli środek był aktualizowany

b - jeśli środek nie był aktualizowany albo ........

WYCENA BILANSOWA ŚRODKÓW TRWAŁYCH -

wartość początkowa pomniejszona o dokonane odpisy amortyzacyjne i odpisy z tytułu trwałej utraty wartości.

EWIDENCJA ŚRODKÓW TRWAŁYCH

W księdze rachunkowej mamy:

Ewidencja bilansowa

Konta:

„Środki trwałe”

„Zakumulowana amortyzacja środków trwałych” („Umorzenie”)

„Odpisy z tytułu utraty wartości”

Ewidencja pozabilansowa

Konta:

„ Środki trwałe w likwidacji”

„Środki trwałe dzierżawione”

„Środki trwałe oddane w leasing”

Ewidencja szczegółowa

Karty analityczne

Plany amortyzacji (już nie są obowiązkowe)

Książka inwentarzowa (np. dane dot. Sposobu nabycia, wartość początkowa, przewidywany okres użytkowania, miejsce użytkowania, data wycofania z użytkowania - likwidacja, historia ruchu śr. trwałego)

Obiekt inwentarzowy - środek trwały lub zespół środków trwałych stanowiących całość pod względem rzeczowym, spełniający określone funkcje.

Zmiany ilościowo - wartościowe w stanie środków trwałych:

Zwiększenia:

zakup

wytworzenie we własnym zakresie

nieodpłatne otrzymanie

otrzymanie w postaci aportu

ujawnienie nadwyżki.

Zmniejszenia:

sprzedaż

likwidacja (przyczyny naturalne i losowe)

nieodpłatne przekazanie

przekazanie w formie aportu

ujawniony niedobór.

Zwiększenie wartości środków trwałych:

ulepszenie

aktualizacja wyceny.

Zmniejszenie wartości środków trwałych:

umorzenie

trwała utrata wartości

aktualizacja wyceny.

WARTOŚCI NIEMATERIALNE I PRAWNE

WNiP muszą być nabyte ( nie mogą być wytworzone we własnym zakresie).

WNiP - nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe

nadające się do gospodarczego wykorzystania,

o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na własne potrzeby jednostki, a w szczególności:

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

know - how.

Do WNiP zalicza się również:

nabytą wartość firmy oraz

koszty zakończonych prac rozwojowych.

Wszystkie koszty prac rozwojowych gromadzone są na koncie „Rozliczenia międzyokresowe kosztów”:

KOSZTY ZAKOŃCZONYCH PRAC ROZWOJOWYCH

Koszty poniesione na własne potrzeby, powstałe przed podjęciem produkcji lub zastosowaniem technologii, zaliczane są do wartości niematerialnych i prawnych, jeżeli spełnione są następujące warunki:

Produkt lub technologia wytwarzania są ściśle ustalone, a dotyczące ich koszty prac rozwojowych są wiarygodnie określone;

Techniczna przydatność produktu lub technologii została stwierdzona i odpowiednio udokumentowana i na jej podstawie jednostka podjęła decyzję o wytwarzaniu tych produktów lub stosowania technologii;

Koszty prac rozwojowych zostaną, wg przewidywań, pokryte przychodami ze sprzedaży tych produktów lub zastosowania technologii.

NABYTA WARTOŚĆ FIRMY

Wartość firmy - różnica między ceną nabycia jednostki lub zorganizowanej jej części, a niższą od niej wartością godziwą przyjętych aktywów netto.

Aktywa netto = aktywa pomniejszone o zobowiązania

Wycena wartości niematerialnych i prawnych

Ustalanie wartości początkowej i wartości bilansowej jest identyczne, jak w przypadku środków trwałych z wyjątkiem:

wartość początkowa WNiP nie podlega aktualizacji wyceny i składniki te nie mogą być ulepszane,

wartość firmy może być amortyzowana wyłącznie metodą liniową przez okres nie dłuższy niż 5 lat w ciężar pozostałych kosztów operacyjnych,

koszty prac rozwojowych powinny być zamortyzowane w ciągu max. 5 lat (metoda dowolna).

Przy WNiP trudno mówić o zużyciu i likwidacji, ale składnik WNiP może podlegać likwidacji w związku z likwidacją środka trwałego, np. licencje programów w likwidowanych komputerach.

Przykład:

Spółka A kupuje spółkę B i przejmuje jej aktywa:

Środki trwałe 500 000

Zapasy 300 000

Inwestycje 100 000

Razem: 900 000

Za spółkę B spółka A zapłaciła 1 000 000. Różnica między wartością aktywów, a zapłaconą ceną - 100 000 - stanowi wartość niematerialną - jest to dodatkowy koszt, który ma przynieść w przyszłości korzyść (niejako nadpłata ze względu na renomę spółki).

Transakcja nabycia:

Jeżeli do powyższego przykładu dodamy zobowiązania w wysokości 50 000, to wartość firmy będzie wynosiła 150 000 (900 000 - 50 000 = 850 000; 1 000 000 - 850 000 = 150 000).

Jeśli za spółkę zapłacono mniej niż wynoszą aktywa (np. 850 000), to wtedy powstaje tzw. ujemna wartość firmy:

900 000 - 850 000 = 50 000

Ujemną wartość firmy ujmujemy w pasywach, jako „ekstra przychód”, w przeciwieństwie do dodatniej wartości firmy, którą ujmujemy w aktywach, jako „ekstra koszt”.

ZAPASY - RZECZOWE AKTYWA OBROTOWE -

materiały nabyte w celu zużycia na własne potrzeby, wytworzone lub przetworzone przez jednostkę wyroby gotowe zdatne do sprzedaży lub w toku produkcji oraz towary nabyte w celu odsprzedaży w stanie nieprzetworzonym.

WYCENA PRZYCHODU MATERIAŁÓW I TOWARÓW W CENACH RZECZYWISTYCH

(czyli w cenach faktycznie zapłaconych)

Cena nabycia Cena zakupu

(towary) (materiały i towary)

koszty zakupu odnoszone w koszty bieżącego okresu

koszty zakupu rozliczane w czasie

|

Towar A |

Towar B |

cena zakupu koszt zakupu cena nabycia |

100 2 102 |

100 20 120 |

Towar A można wycenić w cenie zakupu i w cenie nabycia, ponieważ koszty zakupu są nieznaczne.

|

Towar A |

Towar B |

cena zakupu koszt zakupu cena nabycia |

10 000 000 200 000 10 200 000 |

10 000 000 2 000 000 12 000 000 |

Przy sprzedaży połowy zakupionego towaru A zostanie zastosowana cena zakupu, koszty zostaną wrzucone w koszty bieżącego okresu i pozostaje ............ ??????

Jeżeli koszty zakupu są znaczące, to należy wyceniać w cenie nabycia lub dokonywać w czasie rozliczeń kosztów zakupu. Jeżeli zaś koszty zakupu są nieznaczące, to w cenie zakupu.

Przykład:

Na początku wyceny magazyn jest pusty. Dokonano zakupu:

I - 200 szt. x 5 zł = 1 000

II - 100 szt. x 6 zł = 600

III - 200 szt. x 7 zł = 1 400

Razem 500 szt. towaru o wartości 3 000 zł.

Nastąpił rozchód 350 szt. towaru. Jaką cenę należy zastosować?

METODY WYCENY ROZCHODU MATERIAŁÓW I TOWARÓW UJĘTYCH W CENACH RZECZYWISTYCH:

szczegółowej identyfikacji cen

Wg ceny, po której poszczególne sztuki towaru zostały zakupione.

Jest to jedyna precyzyjna metoda, ale bardzo praco- i czasochłonna

Metody uproszczone:

cen przeciętnych

Na podstawie danych przykładu:

- średnia cena: 3 000 : 500 = 6 zł

- wartość sprzedaży: 350 x 6 = 1 830 zł

- Sk: 1 170

ceny najwcześniejszej (FIFO) - pierwsze weszło, pierwsze wyszło

Wartość sprzedaży:

200 szt. x 5 = 1 000

100 szt. x 6 = 600

50 szt. x 7 = 350

Razem: 1 950

Sk: 1 050

ceny najpóźniejszej (LIFO)

Wartość sprzedaży:

200 szt. x 7 = 1 400

100 szt. x 6 = 600

50 szt. x 5 = 250

Razem: 2 250

Sk: 750

Wartość rozchodu, to koszty.

Wybór między metodami FIFO i LIFO jest istotny: albo zostaną zawyżone (zaniżone) koszty, albo zostanie zawyżone (zaniżone) saldo końcowe.

Wybór zależy, jeśli chodzi o terminową spłatę, od zaufania do kontrahenta.

Można stosować jednocześnie różne metody.

WYCENA PRZYCHODU ZAPASÓW W STAŁYCH CENACH EWIDENCYJNYCH

W tej metodzie ewidencja jest prowadzona na 2-ch kontach: „Materiały” lub „Towary” i „Odchylenia od cen ewidencyjnych” (OCE).

Odchylenia mogą być:

debetowe - odchylenia dodatnie czyli aby uzyskać cenę rzeczywistą należy dodać odchylenia,

kredytowe - ujemne

Przykład:

Stała cena ewidencyjna wynosi 5 zł/szt.

Dokonano zakupu:

1000 szt. x 5,20 = 5200, wg stałej ceny 5000.

1000 szt. x 4,90 = 4900, wg stałej ceny 5000.

Razem w magazynie jest 2000 szt. o wartości 10 100.

Nastąpił rozchód w ilości 1500 szt. x 5 = 7 500.

Koszty muszą być skorygowane o odchylenia.

Narzut odchyleń jest dokonywany kilka razy w roku, a nawet raz w roku - na koniec okresu.

Wycena przychodu zapasów w stałych cenach ewidencyjnych

Materiały i towary

na poziomie ceny nabycia

na poziomie ceny sprzedaży

cena sprzedaży netto = cena nabycia + marża

cena sprzedaży brutto = cena nabycia + marża + VAT

Stosując cenę sprzedaży można uzyskać wyłącznie odchylenia ujemne!

ROZRACHUNKI

Zasady: memoriałowa, kontynuacji działania

Odroczenie płatności

Należności |

Zobowiązania |

Wierzyciel |

Dłużnik |

Rozrachunki (całość należności i zobowiązań)

W bilansie kategoria rozrachunków nie istnieje, zostają rozdzielone na należności i zobowiązania.

Konto „Rozrachunki” jest kontem specyficznym - bazuje na dwóch saldach.

Rozrachunki są przede wszystkim efektem zasady memoriałowej: przychód jest .........................., natomiast płatności są odroczone w czasie. Skutkiem jest powstanie strony należności i zobowiązań.

Zobowiązanie - to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki (ustawa o rachunkowości, art. 3, ust. 1, pkt 20).

wierzytelność (u wierzycieli)

Zobowiązanie

dług (u dłużnika)

Zobowiązanie ma 2 aspekty:

z jednej strony powstanie wierzytelności,

z drugiej - powstanie długu.

Należność - to zagwarantowane umową należne świadczenie od dłużnika na rzecz wierzyciela w określonym umownie terminie oraz kwocie. Inaczej: kwoty należne od innych podmiotów z tytułu prowadzonej działalności gospodarczej.

Należność pozostaje należnością dopóki nikt niczego nie kwestionuje. Jeśli zakwestionuje, powstanie roszczenie.

Roszczenie - gdy należność staje się przedmiotem sporu (kwestionuje ją dłużnik).

Jeżeli roszczenie nie zostanie wyeliminowane (poprzez rozstrzygnięcie sporu) pojawia się roszczenie sporne.

Należność dochodzona w drodze sądowej - roszczenie sporne - stanowi przedmiot postępowania sądowego w drodze powództwa cywilnego.

Ujmuje się je w wysokości określonej w pozwie do sądu lub we wniosku do masy upadłościowej. Koszty postępowania sądowego to pozostałe koszty operacyjne. Na roszczenie wraz z odsetkami skierowane na drogę sądową są tworzone odpisy aktualizacyjne (do wysokości nie objętej zabezpieczeniem).

Taka sytuacja ma swoje konsekwencje księgowe:

przeksięgowanie należności na konto „Należności dochodzone w drodze sądowej” lub „Roszczenia sporne”

aktywa muszą być wykazywane w kwocie niekwestionowanej, a więc muszą w danym momencie wykazać tę kwotę, która jest bezdyskusyjna. Pozostałą część należy odpisać w koszty (np. tymczasowo na konto „Odpisy aktualizacyjne”).

Klasyfikacja rozrachunków

Rozrachunki w aspekcie podmiotowym

Z odbiorcami i dostawcami

Z pracownikami

Z jednostkami publicznoprawnymi (urzędy skarbowe, ZUS, instytucje celne itd.)

Z bankami itp.

Rozrachunki w aspekcie przedmiotowym - (najczęściej stosowane)

Z tytułu dostaw i usług

Z tytułu podatków, dotacji i ubezpieczeń

Z tytułu wynagrodzeń

Z tytułu instrumentów finansowych

Z tytułu pożyczek i kredytów

Z tytułu dywidendy itp.

Rozrachunki w aspekcie terminowym

Długoterminowe, rozliczane w okresie dłuższym niż 12 miesięcy (bez rozrachunków z tyt. dostaw i usług)

Krótkoterminowe, rozliczane do 12 miesięcy oraz wszystkie rozrachunki z tytułu dostaw

Rozrachunki wg stopnia ryzyka

Warunkowe (objęte różnymi zabezpieczeniami)

Bezwarunkowe (bez zabezpieczeń)

Rozrachunki wg pewności dokonania rozliczeń

Pewne

Wątpliwe → przeterminowane, nieściągalne, umorzone

Rozrachunki wg miejsca powstania

Zewnętrzne

Wewnętrzne

Rozrachunki wg obszaru

Zagraniczne

Krajowe

Należność przeterminowana automatycznie staje się kredytem kupieckim (rozpoczyna się naliczanie odsetek).

Należność nieściągalną jednostka ma prawo umorzyć, a następnie odpisać w koszty, ale nie podatkowe.

Wycena rozrachunków

Wg KC (art. 358) zobowiązania pieniężne na obszarze RP mogą być wyrażone jedynie w pieniądzu polskim. Dwie sprzeczne zasady:

Zasada nominalizacji - wykonanie zobowiązania pieniężnego następuje przez zapłatę sumy nominalnej (pomija ona zatem ewentualne zmiany wartości pieniędzy) - jednocześnie jest stosowana:

Zasada waloryzacji - wykonanie zobowiązania pieniężnego następuje przez zapłatę sumy waloryzowanej (gdy mają poważne wahania między wartością nominalną i nabywczą pieniądza).

W rachunkowości obowiązuje wycena po kursie historycznym → ewidencja wg wartości odpowiedniej do daty zdarzenia (nominalnej).

Na dzień bilansowy - wycena przy uwzględnieniu zasady ostrożnej wyceny, w kwocie wymaganej zapłaty, z zachowaniem ostrożności, pomniejszone o odpisy aktualizujące.

Odpis aktualizujący może być stosowany m.in. w odniesieniu do:

Należności od dłużników postawionych w stan likwidacji,

Należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na zaspokojenie kosztów postępowania upadłościowego,

Należności kwestionowanych przez dłużnika,

Należności, z zapłatą których dłużnik zalega, a wg oceny jego sytuacji finansowej spłata należności nie jest prawdopodobna,

Należności przeterminowanych lub nie przeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności.

OGÓLNIE: odpisu należy dokonać, gdy ocena sytuacji czyni prawdopodobnym brak zapłaty.

Wycena należności i zobowiązań w walutach obcych:

W trakcie roku obrotowego, przy ich powstaniu - po średnim kursie NBP lub po kursie innego dokumentu (np. celnego);

W trakcie roku obrotowego, przy ich spłacie - po kursie kupna lub sprzedaży banku, obsługującego jednostkę;

Na dzień zamknięcia ksiąg - wg kursu kupna banku, z którego usług korzysta jednostka, na dany dzień, nie wyższego od średniego kursu ustalonego przez NPB;

Różnice kursowe - zaliczane do kosztów finansowych lub przychodów finansowych (bieżącego okresu).

Przykład 1:

sprzedaż w dn. 4.12 za 10 000 euro (kurs 3,8 zł/1euro).

Inkaso należności w dn. 20.12 (kurs dnia 3,91/1euro).

Dodatnia różnica: (10 000 x 3,91) - (10 000 x 3,89) = 200.

Przykład 2:

Założenia jw., ale 4.12 kurs 3,91/1euro, zaś dnia 20.12 kurs spada do poziomu 3,89/1euro. Wówczas ujemna różnica kursowa = 200 będzie na dzień bilansowy zaliczona do kosztów finansowych.

Rozrachunki przeterminowane lub nieściągalne przestają być kategorią bilansową i są odpisywane w pozostałe przychody/koszty operacyjne lub w przychody/koszty finansowe.

Odsetki za zwłokę w zapłacie zobowiązań obciążają koszty finansowe.

Funkcjonowanie konta „Rozrachunki”:

konto rozrachunków jest jakby nałożeniem się dwóch kont: zobowiązań i należności,

nie można zamknąć tego konta jak każde inne - konto zamykamy dwoma odrębnymi saldami

należy ustalić czego dotyczą poszczególne pozycje (spłata zobowiązań czy spłata należności - jednoznaczna kwalifikacja transakcji):

Rozrachunki z tytułu dostaw i usług (fakturowe)

Są one najbardziej powszechną formą rozrachunków. Powstają z tytułu transakcji kupna/sprzedaży towarów, materiałów, wyrobów gotowych lub półproduktów, usług, inwestycji, itp.

Na koncie „Rozrachunki z tytułu dostaw i usług” są ewidencjonowane należności i zobowiązania z tytułu:

przyjętych i zrealizowanych usług,

zapasów pobranych ze składów celnych kontrahentów zagranicznych,

udzielonych i otrzymanych bonifikat, uznanych reklamacji z tyt. błędów w fakturach, różnic w dostawach itd.

odpisanych, przedawnionych i nieściągalnych należności lub umorzonych zobowiązań,

odszkodowań, odsetek za zwłokę i kar związanych z dostawcami,

otrzymanych lub udzielonych zaliczek na poczet dostaw, robót i usług,

wystawionych i wykupionych weksli własnych.

Podstawą ewidencji rozrachunków z tyt. dostaw i usług jest:

faktura VAT oraz faktura korygująca - dla płatników VAT,

rachunek - dla jednostek nie będących płatnikami podatku.

Powstanie rozrachunku jest automatycznie związane z momentem dokonania sprzedaży.

Moment dokonania sprzedaży → wydanie dostawy lub postawienie do dyspozycji odbiorcy + zafakturowanie.

Tryb opodatkowania VAT-em narzuca co najwyżej 7-dniowy okres od wydania towaru lub wykonania usługi, a wystawienie faktury.

Kwota należności obejmuje cenę sprzedaży brutto, tj. :

wartość przedmiotu dostawy wg wyceny netto,

należny VAT (jeśli dostawca jest jego płatnikiem),

inne elementy np. koszty transportu, ubezpieczenia itp.

Odbiorca wykonuje zobowiązanie w tej samej wysokości, na podstawie otrzymanej faktury.

Cena sprzedaży netto to możliwa do uzyskania na dzień bilansowy cena sprzedaży, bez podatku VAT i podatku akcyzowego, pomniejszona o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększona o należne dotacje przedmiotowe.

Jest podstawą do ustalania wyniku finansowego jednostki.

Przykład:

Firma kupuje partie towarów za 1000 zł. F-ra, która opiewa na 1220 zł jest zobowiązaniem.

Towary zostają sprzedane za 1500 zł.

INWESTYCJE

Są to aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytkach, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i WNiP, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia tych korzyści.

NIERUCHOMOŚCI INWESTYCYJNE - są w segmencie pozostałej działalności operacyjnej

Nieruchomość jest zaliczana do inwestycji, jeśli jest utrzymywana w posiadaniu jako źródło przychodów z czynszów lub ze względu na przyrost jej wartości, bądź też dla obu tych korzyści jednocześnie.

Wycena początkowa nieruchomości inwestycyjnych:

Zakup - cena nabycia

Wytworzenie - koszt wytworzenia (z uwzględnieniem kosztów finansowania zewnętrznego - kredyty)

Wartość początkowa może ulec zwiększeniu na skutek ulepszenia lub aktualizacji wyceny.

Koszty - dotyczą pozostałej działalności operacyjnej.

Wycena bilansowa nieruchomości inwestycyjnych:

Cena nabycia, koszt wytworzenia lub wartość po aktualizacji pomniejszona o odpisy amortyzacyjne oraz odpisy z tytułu trwałej utraty wartości, lub

Cena rynkowa lub inaczej określona wartość godziwa.

Zasada ostrożnej wyceny nie ma pełnego zastosowania - jeśli cena w dół obniżamy wartość w pozostałe koszty operacyjne, jeśli w górę - można podnieść wartość w pozostałe przychody operacyjne.

Grunty nie podlegają amortyzacji, natomiast nieruchomości inwestycyjne należy amortyzować w pozostałe koszty operacyjne.

AKTYWA FINANSOWE

aktywa pieniężne (środki pieniężne w kasie, na rachunku, weksle długoter., czeki)

instrumenty kapitałowe wyemitowane przez inne jednostki (np. akcje, obligacje)

wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach.

Udziały lub akcje łączy wspólna cecha - prawo do udziału w zysku (w majątku). Nie mają terminu wymagalności.

W przypadku dłużnych papierów wartościowych - bony skarbowe, obligacje - korzyścią będą odsetki.

Dłużne papiery - termin wymagalności jest istotny

Ryzyko w inwestowaniu w akcje jest większe, niż w inwestycje w papiery dłużne.

Inne papiery wartościowe to np. jednostki uczestnictwa w funduszach inwestycyjnych.

Obligacje państwowe mogą być zaliczane do krótkoterminowych, mimo że ich termin wymagalności jest dłuższy, jeśli nabyte zostały na krótki okres.

Wszystkie przychody i koszty dotyczące aktywów finansowych traktujemy jako finansowe.

Wycena aktywów finansowych na dzień nabycia lub powstania:

cena nabycia lub

cena zakupu, jeśli koszty przeprowadzenia i rozliczenia transakcji nie są znaczące.

Wycena na dzień bilansowy:

Ustawowe zasady wyceny aktywów finansowych

Rodzaj aktywów |

Metoda wyceny |

Długoterminowe aktywa finansowe |

Cena nabycia, pomniejszona o odpisy z tytułu trwałej utraty wartości Wartość godziwa Metoda praw własności (udziały lub akcje w jednostkach podporządkowanych).

Metoda praw własności - jeżeli posiadane udziały w jednostce wynoszą 20%, to jednostka jest podporządkowana. |

Krótkoterminowe aktywa finansowe |

Cena nabycia lub cena rynkowa, zależnie od tego która z nich jest niższa (wybieramy niższą) Cena (wartość rynkowa) W inny sposób określona wartość godziwa, jeśli nie istnieje aktywny rynek

W tym przypadku księgujemy tylko na kontach przychodów i kosztów finansowych - bez udziału konta „kapitał z aktualizacji wyceny”.

|

Udzielone pożyczki |

Kwota wymaganej zapłaty z zachowaniem ostrożności

Kwota wymaganej zapłaty - kwota udzielonej pożyczki + odsetki za dany okres.

|

Aktywa pieniężne |

Wartość nominalna. |

Przykład księgowania długoterminowych aktywów finansowych:

1. Cena nabycia akcji wynosi 100 000.

I moment bilansowy

jeśli cena rynkowa kształtuje się na poziomie 95 000, to powstają koszty finansowe,

jeśli w następnym roku cena akcji wzrośnie do 110 000 zł, wtedy można podnieść ich wartość przez korektę wartości, ale tylko do 100 000 zł.

2. Cena nabycia akcji wynosi 100 000 zł

I rok - na koniec roku cena rynkowa wynosi 120 000

można przecenić w górę, ale można to zrobić nie na przychody, ale na konto „kapitał z aktualizacji wyceny” (bo on nie dzieli się, jak wygenerowany zysk w przypadku przychodów)

II rok - na koniec roku cena spadła do 90 000

III rok - na koniec roku cena akcji wzrosła do 110 000

3. Metoda praw własności

Cena akcji 200 000, co stanowi 30%b akcji.

Wygospodarowany zysk 100 000

Z zysku należy się 30 000 (30%)

Wycena wartości akcji na koniec roku: 200 000 + 30 000 = 230 000 zł

REZERWY (element pasywów)

Rezerwy tworzy się na:

pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na straty z tytułu operacji gospodarczych w toku, w tym z tytułu:

udzielonych gwarancji i poręczeń

operacji kredytowych

skutków toczącego się postępowania sądowego

przyszłe zobowiązania związane z restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają wiarygodnie oszacować wartość tych przyszłych zobowiązań,

tzw. rezerwy na świadczenia pracownicze, np. nagroda jubileuszowa, odprawa emerytalna.

Rachunkowość finansowa - wykłady dr Urszuli Kierczyńskiej

2

38 000

2 000

40 000

Dt

Ct

Zobowiązania

38 000

Dt

Ct

Rachunek bankowy

40 000

38 000

2 000

Dt

Ct

Należności

38 000

Dt

Ct

Rachunek bankowy

25 000

Dt

Ct

Kapitał z aktualizacji wyceny

Sp.) 100 000

50 000*

Dt

Ct

Środki trwałe

40 000

50 000 (Sp.

25 000*

Dt

Ct

Umorzenie środków trwałych

Wp →

Dt

Ct

Środki trwałe

Dt

Ct

Wynik finansowy

Dt

Ct

K. działalności (Amort. lub koszty wydz.)

Dt

Ct

Umorzenie śr. trwałych (Zakumulowana amort.)

Dt

Ct

Odpisy z tytułu trwałej utraty wartości

Dt

Ct

Kapitał z aktualizacji wyceny

a

Dt

Ct

PKO

b

Dt

Ct

Pozostałe koszty operacyjne

Dt

Ct

Rozliczenie międzyokres. kosztów

prace bez efektu

Dt

Ct

WNiP - koszty prac rozwojowych

prace zakończone powodzeniem (produkt, technologia wytwarzania)

500 000

Dt

Ct

Środki trwałe

xx

1 000 000

Dt

Ct

Rachunek bankowy

300 000

Dt

Ct

Zapasy

100 000

Dt

Ct

WNiP - wartość firmy

100 000

Dt

Ct

Inwestycje

3 000

Dt

Ct

Towary

3) 7500

4) 75

Dt

Ct

Koszty

1) 200

100 (2

75 (4

Dt

Ct

OCE

1) 5000

2) 5000

7500 (3

Dt

Ct

Materiały/Towary

38 900 (1)

Dt

Ct

Sprzedaż

(2) 39 100

Dt

Ct

Rachunek bieżący

200 (3)

Dt

Ct

Przychód finansowy

(1) 38 900

(3) 200

39 100 (2)

Dt

Ct

Rozrachunki

Sp.

Dt

Ct

ZOBOWIĄZANIA

Sp.

Dt

Ct

NALEŻNOŚCI

Sp. 200

n 200

n 200

z 100

700

100 Sp.

200 z

100 n

400

Dt

Ct

ROZRACHUNKI

Sk. (z) 200

900

500 (n) Sk.

900

Sp. 500

200 Sp.

Dt

Ct

ROZRACHUNKI

1220 (1)

Dt

Ct

Rozrachunki z tyt. dostaw i usług

(1) 1000

1000 (2)

Dt

Ct

Towary

1500 (2)

Dt

Ct

Sprzedaż

(1) 220

220

Dt

Ct

VAT naliczony

220

110

330

Dt

Ct

Rozrachunki z tyt. VAT

Sp.

330

Dt

Ct

VAT należny

Różnica, którą należy odprowadzić do US

(2) 1830

Dt

Ct

Rozrach. z tyt.

dostaw i usług

INWESTYCJE

NIEFINANSOWE

Nieruchomości inwestycyjne

Ruchomości inwestycyjne (dzieła sztuki, kamienie szlachetne)

Wartości niematerialne i prawne

FINANSOWE

Aktywa finansowe

AKTYWA FINANSOWE

Krótkoterminowe

Długoterminowe (pow. 1 roku)

Aktywa pieniężne

Udziały lub akcje

Inne papiery wartościowe

Udzielone pożyczki

Inne aktywa finansowe

100 000

Dt

Ct

Akcje

5 000

5 000

Dt

Ct

Korekta wartości akcji

5 000

Dt

Ct

Koszty finansowe

5 000

Dt

Ct

Przychody finansowe

100 000

Dt

Ct

Akcje długoterminowe

1) 20 000

Dt

Ct

Korekta wartości akcji

20 000 (1

Dt

Ct

Kapitał z aktualizacji wyceny

Sp) 100 000

Dt

Ct

Akcje długoterminowe

Sp) 20 000

30 000

Dt

Ct

Korekta wartości akcji

20 000

20 000 (Sp

Dt

Ct

Kapitał z aktualizacji wyceny

10 000

Dt

Ct

Koszty finansowe

Sp) 100 000

Dt

Ct

Akcje długoterminowe

1) 20 000

10 000 (Sp

Dt

Ct

Korekta wartości akcji

10 000 (1

Dt

Ct

Przychody finansowe

10 000 (1

Dt

Ct

Kapitał z aktualizacji wyceny

Dt

Ct

Koszty (pozostałe lub finansowe)

Dt

Ct

Rezerwy na zobowiązania

Wyszukiwarka

Podobne podstrony:

Rachunkowosc finansowa wyklady dr Urszuli Kierczynskiej

Wykad 5 - zmienna c.e., Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr

wyklad 3 - rozrachunki publicznoprawne, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnars

Rachunkowość finansowa - wykład slajdy Kierczyńska, Rachunkowość, Rachunkowość finansowa

wyklad 2 - Rozrachunki - zagadnienia oglne, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zys

7 - Koszty, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnarska

zadania do wykadu 1 - Aktywa pienine, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B

Rachunkowość finansowa - wykłady - dr A. Zawadzki, Studia, Zarządzanie, LICENCJAT, II rok, rachunkow

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

8 - Wyroby gotowe, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Z

Mikroekonomia wykłady I zjazd, Finanse i Rachunkowość 2011-16, notatki, mikroekonomia

4 konta ksiegowe cwiczenia, Semestr V, Finanse i Rachunkowosc, Wyklady i materialy do seminarium

Rachunkowość Finansowa wykłady praca domowa

POLITYKA HANDLOWA I JEJ NARZĘDZIA, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe Stosun

Pytania Czerska, UG Finanse i Rachunkowość LIC, FIR I Sem 2011, Podstawy Zarządzania I sem (W. dr Wo

więcej podobnych podstron