Ekonomika ochrony środowiska wykład 18.04.2005

2.Subwencje- powinny być kierowane tam gdzie wystąpiły zjawiska klęski ekologicznej. Subwencje występują najczęściej w postaci środków celowych dokonywanych przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej także ze środków funduszy lokalnych i regionalnych wzbogaconych kredytem preferencyjnym dokonywanym przy pomocy Banku Ochrony Środowiska. Subwencje powinny skłaniać użytkowników środowiska do wydatkowania własnych środków na ochronę środowiska.

3. Kary z działalność szkodliwą dla środowiska i nagrody za działalności dobrą dla środowiska

Kary muszą być tak dobrane, aby nie mogły być wliczane w ciężary kosztów podmiotu naruszającego prawo ekologiczne. Musza one znacznie pomniejszać jego zysk. Wysokość nagród i kar powinna być odpowiednio do inflacji waloryzowana tak, aby ich wysokości były ekonomicznie uzasadnione.

Nagrody są przyznawane np. dla najlepszej gminy w dziedzinie ochrony środowiska. Konkursy takie wywołują zwiększenie nakładów przez gminę na ochronę środowiska w celu uzyskania nagrody. Konkurs wymaga uczciwej oceny przez grupę ekspertów.

4.Odziaływanie poprzez system podatkowy- oznacza stosowanie odpowiednich ulg za działania proekologiczne (działania inwestycyjne) np. ulgi przyznawane podmiotom racjonalnie gospodarującym odpadami. Można też różnicować wysokość podatku VAT i podatku akcyzowego. W ten sposób dąży się do zwiększenia udziału środków korzystnych dla środowiska i zmniejszenia udziału środków szkodliwych.

5. Odpowiednie operowanie cłami przywozowo-wywozowymi- stosowanie ulg w imporcie i eksporcie. Istnieją produkty przyjazne i szkodliwe dla środowiska i można stosować praktykę ceł sprzyjającą środowisku. Możliwe jest wprowadzenie wysokich ceł lub zabronienie importu artykułów szkodliwych oraz stosowanie niskich ceł lub ich zniesienie dla artykułów przyjaznych środowisku.

6. Handel uprawnieniami w zakresie korzystania ze środowiska- Prowadząc badania można obliczyć ile zanieczyszczeń środowisko samo jest w stanie zneutralizować. Przedsiębiorstwo może kupić sobie prawo do emitowania zanieczyszczeń. Podmiot posiadający takie prawo może je odsprzedać innemu podmiotowi, ale handel ten musi odbywać się na terenie, dla którego dane zdolności samooczyszczania były obliczone. Np. podmiot zakłada filtr na komin i sprzedaje swoje uprawnienia do generowania środowiska. W poszczególnych zlewniach określa się możliwości zrzutu zanieczyszczeń i podmioty mogą wykupić sobie takie prawo. Można sprzedać prawo do takich rozmiarów zanieczyszczeń, jakie środowisko jest w stanie samo zneutralizować.

7. Obligacje ekologiczne- wiążą się z potrzebą gromadzenia odpowiednich środków na szczeblu gminnym. Rozpisywane są obligacje ekologiczne, które nabywają mieszkańcy gminy a później mają z nich zysk w postaci dywidendy. Ten zabieg znacznie zwiększą możliwości ochrony środowiska w gminie. W ramach funduszy strukturalnych UE można uzyskać trzykrotne zyski.

8.Ubezpieczenia ekologiczne- stosowane są ze względu na istniejące ryzyko klęsk ekologicznych. Należy ustanowić odpowiednie prawo, które zabezpieczałoby przed skutkami klęsk żywiołowych np. zabronienie budowania domów w miejscach zagrożonych powodzią. Ubezpieczenia są asekuracja przed stratą. W Polsce system ubezpieczeń ekologicznych jest słabo rozwinięty.

Zadaniem instrumentów ekonomicznych jest wspomaganie regulacji bezpośredniej tzn. ustalonych prawem norm i reguł postępowania. Stosowane instrumenty powinny być spójne z regułami i normami, w ten sposób ich siła wzrasta. Powinny one wzajemnie się uzupełniać i osiągać wspólnie pożądaną skuteczność.

Ad.3. Rachunek ekonomiczny w użytkowaniu i ochronie środowiska

Rachunek ekonomiczny stosowany w ochronie środowiska wywodzi się z zasad gospodarności. Plaksologia, czyli nauka o racjonalnym gospodarowaniu polega na:

►Maksymalizacji efektu- postępujemy wtedy racjonalnie, gdy przy określonych nakładach staramy się osiągnąć maksymalny efekt

►Minimalizacji kosztów- postępujemy racjonalnie, gdy przy mając ustalony efekt staramy się go osiągnąć przy jak najmniejszych nakładach

Ekonomiczny rachunek efektywności to odpowiednie zestawienie ( porównanie) skwantyfikowanych, czyli wyrażonych w jednostkach mierzalnych, nakładów i efektów spełniających wymóg porównywalności.

Formuły efektywności:

1) formuła różnicowa

e=E-N ; e>0

przedsięwzięcie jest efektywne, gdy E>N

2) formuła ilorazowa

e= E/N ; e>1

3) formuła różnicowo-ilorazowa

e =![]()

; e>R

e- efektywność

E- efekty

N- nakłady

R- oprocentowanie lokat bankowych

Aby przedsięwzięcie było efektywne uzyskana stopa zysku musi być wyższa niż oprocentowanie lokat bankowych. Przedsięwzięcie można realizować, gdy stopa zysku jest wyższa niż oprocentowanie kredytu bankowego.

Rachunek efektywności może być prowadzony:

→ Ex post- po fakcie

→ Ex ante- przed faktem.

Jeżeli rachunek prowadzony jest ex ante, to obarczony jest znaczna niepewnością i zaleca się, żeby był prowadzony wariantowo ( wariant optymistyczny i wariant pesymistyczny). Sposób ten ma zabezpieczać prawidłowość rozwiązania.

Trudności w rachunku efektywności:

niemożność skwantyfikowania niektórych nakładów i efektów np. inwestycje proekologiczne powiększają zdrowotność mieszkańców a ocena tego jest bardzo trudna; w takim przypadku należy wybierać metodę minimalizacji nakładów

Sprowadzenie nakładów i efektów do porównywalności - w rachunku efektywności musimy nakłady i efekty sprowadzać do tego samego czasu; w tym przypadku korzystamy z oprocentowania i dyskonta

Oprocentowanie:

Kn=Ko(1+r)n

Kn= Ko(1+r*n)

Kn -kapitał po n latach

Ko - kapitał początkowy

r - oprocentowanie

n - ilość lat oprocentowania lub dyskonta

Dyskonto:

![]()

![]()

N1 N2 N3 N4 N5 N6 N7 N8 N9 … Nn

* . . . . . . . . . . czas

E1 E2 E3 E4 E5 E6 E7 E8 E9 … En

Przesunięcie wszystkich N i E do jednego punktu

zamrożenie nakładów inwestycyjnych

Przedsięwzięcie proekologiczne charakteryzuje się tym, że są to duże nakłady i realizuje się je w długim czasie. Im większe są nakłady, tym dłuższy jest okres ich zamrożenia i tym większe gospodarka ponosi straty.

Przez kapitał rozumie się w gospodarce rynkowej tylko to, co przynosi zysk.

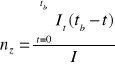

Średni okres zamrożenia nakładów inwestycyjnych

It - nakład cząstkowy

tb - czas budowy

t - czas jaki upłynął od rozpoczęcia budowy do wydatkowania nakładu cząstkowego

I - cały nakład inwestycyjny

Zadanie

Cały nakład inwestycyjny wynosi 8 mld zł. Budowa trwa 4 lata. Nakłady rozkładaja się w następujący sposób: 1 rok- 4 mld zł , 2 rok - 1 mld zł, 3 rok - 2 mld zł , 4 rok - 1 mld zł. Oblicz średni okres zamrożenia nakładów inwestycyjnych.

nz = ![]()

Rozłożenie nakładów inwestycyjnych równomiernie powoduje, że nz wynosi połowę całego czasu inwestycyjnego.

Zmniejszenie strat powstałych z zamrożenia nakładów:

ustalenie możliwie krótkiego czasu budowy

koncentracja nakładów na koniec czasu budowy

dążenie do etapowania inwestycji, czyli odmrażanie częściowe np. budujemy autostradę i oddajemy część już wybudowaną do użytku, podczas gdy trwa dalsza budowa.

Wyszukiwarka

Podobne podstrony:

Ekonomika Ochrony Srodowiska wyklad 28.02.05, administracja, II ROK, III Semestr, rok II, sem IV, Ek

Ekonomika srodowiska wyklad 07.03.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

Ekonomika ochrony srodowiska 04.04.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

Prawo ochrony srodowiska Instrumenty prawa os 27.04.05, administracja, II ROK, III Semestr, rok II,

Prawo ochrony srodowiska wyklad 02.03.05, administracja, II ROK, III Semestr, rok II, sem IV, pr

Prawo ochrony srodowiska Procedury 20. 04.05, administracja, II ROK, III Semestr, rok II, sem IV, p

wyklad 8 18.04.2008, Administracja UŁ, Administracja I rok, Wstęp do prawoznawstwa

Teoria organizacji i zarządzania wykład 25.10.05, administracja, Reszta, rok III, sem 5, teoria orga

prawo finansowe W 11.04.05, administracja, II ROK, III Semestr, rok II, sem IV, prawo finansowe

Inżynieria komunikacyjna wykład 22.11.05, administracja, Reszta, rok III, sem 5, inzynieria komunu

Teoria urbanistyki wykład 03.10.05, administracja, Reszta, rok III, sem 5, TU

Prawo finansowe 04.04.05, administracja, II ROK, III Semestr, rok II, sem IV, prawo finansowe

Postepowanie administracyjne wyklad 02.03.05, administracja, II ROK, III Semestr, rok II, sem IV,

Ekonomika ochrony srodowiska WYKLAD14.03.05, administracja, II ROK, III Semestr, rok I

Ekonomika ochrony srodowiska 09.05.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

Ekonomika ochrony srodowiska 09.05.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

wyklad 8 10.04.2008, Administracja UŁ, Administracja I rok, Ustrój organów ochrony prawnej

wyklad 9 17.04.2008, Administracja UŁ, Administracja I rok, Ustrój organów ochrony prawnej

więcej podobnych podstron