Przykładowe zadania z Ekonometrii II:

Część zadań dotyczy założeń klasycznej MNK - należy nauczyć się listy założeń i porównać treść podpunktów; macierz obserwacji zmiennych objaśniających ma pełny rząd kolumnowy, przy czym liczba obserwacji jest co najmniej równa liczbie parametrów do oszacowania (parametrów jest tyle ile kolumn); następne założenia dotyczą składnika losowego: ma zerową wartość oczekiwaną, stałą niezależną od czasu wariancję oraz nie wykazuje autokorelacji. Uwaga: wśród założeń nie ma nic o typie rozkładu składnika losowego (może być dowolny byle spełniał powyższe założenia), czyli nie musi być normalny.

Przykład:

Zadanie nr 1

Parametry strukturalne jednorównaniowego modelu ekonometrycznego można oszacować klasyczną metodą najmniejszych kwadratów, jeśli poczyni się niektóre z niżej wymienionych założeń. Należy wskazać założenia konieczne. Nie muszą one stanowić pełnego zestawu koniecznych założeń.

a) Rząd macierzy obserwacji dokonanych na zmiennych objaśniających jest równy liczbie kolumn tej macierzy.

b) Liczba parametrów strukturalnych jest większa od liczby obserwacji.

c) Wariancja składnika losowego jest stała.

d) Rząd macierzy obserwacji dokonanych na zmiennych objaśniających jest równy liczbie wierszy tej macierzy.

e) Model jest liniowy lub można go przekształcić do liniowego.

Bardzo ważnym zagadnieniem jest prognozowanie na podstawie modelu ekonometrycznego: proszę zwrócić szczególną uwagę na założenia umożliwiające prognozowanie, wymienione na początku rozdziału 5 (stabilność postaci funkcyjnej modelu, stabilność parametrów, możliwość ekstrapolacji wartości zmiennych na okres objęty prognozą itd.) oraz na błędy prognoz - ex ante oraz ex post. Można mieć na egzaminie kartkę z samymi wzorami, bez tekstu, więc trzeba się nauczyć nazw i interpretacji poszczególnych mierników błędów prognoz.

Przykładowe zadanie z egzaminu:

Zadanie nr 2

Jednym z celów modelowania ekonometrycznego jest prognozowanie na podstawie jedno- lub wielorównaniowych modeli ekonometrycznych. Które z podanych stwierdzeń są prawdziwe?

a) Do wyznaczenia średniego błędu predykcji ex post (ME) wystarczy znać wartości teoretyczne i rzeczywiste prognozowanej zmiennej oraz liczbę okresów prognozy.

b) Pierwiastek błędu średniokwadratowego RMSE może być ujemny.

c) Współczynnik Theila należy do miar dokładności ex post.

d) Średni absolutny błąd predykcji jest zawsze nieujemny.

e) Średni błąd predykcji ex ante określa, o ile średnio rzecz biorąc wyznaczona prognoza może się różnić od rzeczywistej wartości zmiennej prognozowanej.

Wskazówka: pierwiastek ani wartość bezwzględna liczby nie mogą być ujemne; błędy ex post wyznaczamy na podstawie zrealizowanej wartości zmiennej oraz na podstawie jej prognozy; punkt e: zob. definicja błędu predykcji ex ante.

Zadanie nr 3

Na podstawie danych przekrojowych dla roku 1998, oszacowano funkcję produkcji dla przemysłu włókienniczego:

![]()

,

gdzie: Yt - wartość produkcji, w mln jp (jednostek pieniężnych),

Kt - wartość nakładów kapitału, w mln jp,

Lt - zatrudnienie w tys. pracowników.

a) Jeżeli techniczne uzbrojenie pracy jest równe jedności, to KSS przyjmuje wartość -1,75. P

b) Dla technicznego uzbrojenia pracy równego 1, krańcowa produkcyjność kapitału jest większa od krańcowej produkcyjności pracy. F

c) Kiedy techniczne uzbrojenie pracy jest równe 1, spadkowi zatrudnienia o 10 tys. osób powinien towarzyszyć wzrost nakładów kapitału o około 17,5 mln jp, jeżeli produkcja ma pozostać na niezmienionym poziomie.P

d) Dla technicznego uzbrojenia pracy równego 2, elastyczność substytucji pracy przez kapitał jest większa niż elastyczność substytucji kapitału przez pracę. P

e) Krańcowa produkcyjność pracy jest funkcją rosnącą. F

Wskazówka: To jest typowe zadanie dotyczące funkcji produkcji Cobba-Douglasa, tzn. wiadomo jakie ma ona własności, wzory dla tej funkcji są praktycznie na jednej stronie w podręczniku, ale uwaga! trzeba się nauczyć definicji i interpretacji tych wzorów, podanych wcześniej w tym samym rozdziale, tym bardziej, że w zadaniach czasem trafiają się inne postaci funkcji produkcji, a dla nich trzeba już „liczyć z definicji”. Następna ważna sprawa: takie zadania wymagają treningu - proszę poćwiczyć obliczenia na kilku przykładach również z podręcznika.

Zadanie nr 4

Dany jest następujący trzyrównaniowy model ekonometryczny (zakładamy, że parametry strukturalne modelu są różne od zera ).

Y1t = a0 + a1Y3t + a2X1t + ε1t

Y2t = b0 + b1Y3t + b2X1t + ε2t

Y3t = c0 + c1Y1t-1 +c2X1t-1 + c3Y3t-1 + ε3t

a) Macierz parametrów występujących przy zmiennych egzogenicznych jest trójkątna.

b) Macierz parametrów występujących przy zmiennych endogenicznych nieopóźnionych jest diagonalna.

c) Macierz parametrów występujących przy zmiennych z góry ustalonych jest prostokatna.

d) Jest to model rekurencyjny.

e) Liczba zmiennych z góry ustalonych występujących w modelu jest większa od liczby zmiennych endogenicznych nieopóźnionych.

Wskazówka: Najlepiej zacząć od tabelki z klasyfikacją zmiennych (endogeniczne i egzogeniczne, nieopóźnione i opóźnione) oraz od schematu powiązań między zmiennymi endogenicznymi nieopóźnionymi.

Dla modelu prostego: na schemacie brak strzałek, macierz B parametrów postaci strukturalnej jest diagonalna.

Dla modelu rekurencyjnego: są strzałki, ale nie tworzą zamkniętej pętli (brak sprzężeń zwrotnych), macierz B można sprowadzić do macierzy trójkątnej przenumerowaniem wierszy i kolumn.

Dla modelu o równaniach współzależnych: istnieją sprzężenia zwrotne. Nie da się sprowadzić B do postaci macierzy trójkątnej przenumerowaniem wierszy i kolumn.

Zadanie nr 5

Na podstawie obserwacji rocznych z lat 1998-2004 włącznie, oszacowano model popytu na nabiał:

![]()

,

gdzie y - miesięczne wydatki na 1. osobę w złotych,

x - dochód rozporządzalny na 1. osobę w złotych.

a) Podana funkcja jest funkcją popytu, zwaną funkcją Törnquista.

b) Ocena parametru a = 230 oznacza, że nawet przy najwyższych dochodach wydatki na nabiał nie przekraczają poziomu 230 zł.

c) Podany model jest modelem popytu na dobra podstawowe.

d) Po odpowiednim przekształceniu model można oszacować metodą najmniejszych kwadratów.

e) Przedstawiony model jest modelem nieliniowym względem parametrów.

Wskazówki: Proszę powtórzyć typu funkcji Tornquista i przypomnieć sobie wykresy pokazywane na wykładzie (por. materiały na stronie internetowej Instytutu): powyższa funkcja ma asymptotę poziomą. W przykładowych materiałach oszacowano model, po odpowiednim przekształceniu, metodą najmniejszych kwadratów.

Zadanie nr 6

Czy prawdziwe są następujące zdania?

a) Autokorelacja dodatnia powoduje, że nie można zastosować KMNK.

b) Ujemna autokorelacja składnika losowego oznacza, że składnik losowy ma ujemną wartość oczekiwaną.

c) Problem autokorelacji składnika losowego dotyczy przede wszystkim modeli ekonometrycznych szacowanych na podstawie danych przekrojowych.

d) Do testowania hipotezy o braku autokorelacji składnika losowego stosowany jest test Durbina-Watsona, pod warunkiem, że wśród zmiennych objaśniających nie występuje opóźniona zmienna objaśniana.

e) Dodatnia autokorelacja składnika losowego oznacza, że realizacje składnika losowego są niezależne w czasie i systematycznie obciążone dodatnio.

Wskazówka: Tu znów mamy kwestię własności składnika losowego - tym razem chodzi o autokorelację. Ujemna autokorelacja oznacza, że następują częste zmiany znaku składnika losowego - ale wartość oczekiwana może być zerowa. Autokorelacja ma sens jeśli składniki losowe (i numery obserwacji) są uporządkowane w jednoznaczny sposób, tak jak dla danych w postaci szeregów czasowych. Dla danych przekrojowych możemy porządkować obserwacji rozmaicie - np. wg nazwy obiektu, wg wielkości, dla zakładów - wg liczby pracowników, wartości majątki itd. itd. Za każdym razem kolejność będzie inna.

W punkcie c: tak, jeśli mamy opóźnioną zmienną objaśniają w zestawie zmiennych objaśniających, nie wolno stosować testu Durbina-Watsona, lecz test h Durbina. (nie wiem czemu Word zmienia Durbina - jak Dorota - na Turbina - jak Teresa; proszę uważać przy otwieraniu i zapisywaniu niniejszego tekstu).

Zadanie nr 7

Na podstawie danych kwartalnych od 1 kwartału 1970 r. do 4 kwartału 1992 r. oszacowano model objaśniający konsumpcję ludności Polski wybierając podpróbę od 1 kwartału 1970 r. do 4 kwartału 1990 r. Następnie obliczono prognozy na okres od 1 kwartału 1991 r. do 4 kwartału 1992 r. Wyniki podane są na wydruku komputerowym.

Estymacja MNK

********************************************************************

Zmienną zależną jest KONSUM

Do estymacji wykorzystano 84 obserwacje od 70Q1 do 90Q4

********************************************************************

Zmienna objaśniająca |

Ocena parametru |

Błąd standardowy |

Statystyka t-Studenta |

[Prawdopodobieństwo] |

DOCHODY |

0,76123 |

0,012161 |

62,5959 |

[0,000] |

STALA |

-22,2942 |

254,6298 |

-0,0876 |

[0,930] |

********************************************************************

R2 = 0,97950 Statystyka F F( 1, 82) = 3918,3[0,000]

Statystyka Durbina-Watsona DW = 2,2527

********************************************************************

Prognozy statyczne ********************************************************************

Obliczone na podstawie regresji MNK zmiennej: KONSUM względem zmiennych: DOCHODY STALA

Do estymacji wykorzystano 84 obserwacje od 70Q1 do 90Q4

********************************************************************

Moment obserwacji |

Wartość empiryczna |

Prognoza |

Błąd prognozy |

Odch. stand. błędu prognozy |

91Q1 |

110489,4 |

100530,0 |

9959,4 |

2730,2 |

91Q2 |

91273,9 |

110377,4 |

-19103,5 |

2821,7 |

91Q3 |

105685,5 |

127251,3 |

-21565,8 |

2991,3 |

91Q4 |

172939,9 |

155482,4 |

17457,5 |

3304,8 |

92Q1 |

168404,0 |

155171,4 |

13232,6 |

3301,2 |

92Q2 |

139116,4 |

166035,0 |

-26918,6 |

3429,9 |

92Q3 |

161082,1 |

185131,5 |

-24049,4 |

3665,1 |

92Q4 |

263588,9 |

211978,8 |

51610,1 |

4011,8 |

********************************************************************

a) Ocena parametru przy zmiennej objaśniającej DOCHOD ma wartość zgodną z intuicją ekonomiczną.

b) Wykorzystana tu metoda predykcji jest metodą predykcji nieobciążonej.

c) Ocena wyrazu wolnego interpretowana jest jako wielkość konsumpcji autonomicznej.

d) Wartości zmiennych objaśniających dla prognozy na pierwszy kwartał 1991 roku są równe [1 85].

e) Jakość oszacowanego modelu jest dobra.

Wskazówki: Ocena wyrazu wolnego jest interpretowana jako konsumpcja autonomiczna, parametru przy dochodzie: jako krańcowa skłonność do konsumpcji. Wiadomo, że ta druga ma wartość większą od 0,5 i mniejszą od 1. Metoda predykcji w modelu liniowym szacowanym MNK jest predykcją nieobciążoną (por. rozdział o prognozowaniu), wektor obserwacji zmiennych objaśniających składa się z obserwacji dochodu i z jedynki (bo w modelu wyraz wolny jest na końcu). Komentując jakość modelu można oczywiście dopisać własny komentarz. Współczynnik determinacji wygląda dobrze, oceny parametrów są sensowne, ale błędy prognoz są duże, więc proszę rozstrzygnąć, czy model jest dobry.

Oto następne przykłady:

Zadanie nr 1

Dany jest następujący trzyrównaniowy model ekonometryczny:

Pt = a0 + a1Zt + a2Zt -1 + a3It + ε1t

It = b0 + b1Pt-1 +b2It-1 + ε2t

Zt = c0 + c1Pt + c2Kt + ε3t

gdzie: Pt - produkcja, Kt - majątek trwały, Zt - zatrudnienie, It - nakłady inwestycyjne, εit -składniki losowe. Symbol “t” oznacza, że w równaniu występuje obserwacja zmiennej z roku t.

a) W modelu występuje zmienna czasowa.

b) Nakłady inwestycyjne w danym roku zależą w sposób liniowy od produkcji oraz nakładów inwestycyjnych z roku poprzedniego z dokładnością do składnika losowego.

c) Jest to model dynamiczny.

d) Zatrudnienie w danym roku zależy między innymi od produkcji w roku poprzednim.

e) Jest to model przyczynowo - skutkowy.

Tu chyba wszystko jest jasne - model jest przyczynowo-skutkowy, gdyż majątek, zatrudnienie i nakłady inwestycyjne rzeczywiści wpływają na produkcję. Model jest dynamiczny, jeśli występują w nim zmienne opóźnione lub zmienna czasowa. Zob. klasyfikacja modeli w rozdziale 1.

Zadanie nr 2

Oszacowano model ekonometryczny dotyczący wartości produkcji pewnej branży:

![]()

,

gdzie: Y - wartość produkcji w mln jp (jednostek pieniężnych),

L - liczba zatrudnionych pracowników, w tysiącach osób,

K - wartość kapitału zaangażowanego w proces produkcji (w mln jp).

a) W tej branży występują stałe efekty skali.

b) Wzrost nakładów kapitału o 2%, przy niezmienionym poziomie zatrudnienia, powoduje zwiększenie produkcji przeciętnie o 1,6%.

c) Zwiększenie wartości produkcji jest możliwe jedynie wskutek zwiększenia nakładów kapitału lub poziomu zatrudnienia.

d) Jeśli w roku t i roku t+1 nakłady kapitału są niezmienione, a zatrudnienie zostaje zwiększone o 1%, to produkcja wzrasta dokładnie o 0,2%.

e) Jeśli w roku t=0 techniczne uzbrojenie pracy jest równe 1, to krańcowa produkcyjność pracy jest równa 2.

Wskazówki: Proszę zwrócić uwagę na dodatkowy element w tej funkcji produkcji, mianowicie czas (w wykładniku, ale po logarytmowaniu będziemy mieć funkcję liniową względem parametru). Oceny parametrów dla czynników produkcji są równe elastycznościom. Pytania o wpływ procentowego przyrostu nakładów jednego czynnika produkcji to pytania o elastyczność produkcji względem tego właśnie czynnika. Jeśli natomiast nakłady obu czynników zmieniają się w tej samej proporcji, wpływa to na wielkość produkcji zależnie od stopnia jednorodności (np. jeśli nakłady obu czynników zwiększymy o 5%, to produkcja zwiększy się również o 5% przy stałych korzyściach skali, o mniej niż 5% w przypadku malejących korzyści skalo, o więcej dla rosnących.

Dla podanej tu funkcji produkcji wzrost produkcji z roku na rok może być spowodowana innymi czynnikami (nie tylko zwiększeniem nakładów kapitału i pracy). Z roku na rok produkcja wzrasta, nawet przy stałych nakładach.

Zadanie nr 3

Na podstawie 60 miesięcznych obserwacji (styczeń 1993 - grudzień 1997) oszacowano następujący model:

![]()

gdzie Bt - wartość sprzedaży batoników “Bobik”, Rt - nakłady na reklamę. Błędy standardowe ocen parametrów wynoszą odpowiednio 120,36 i 0,51. Macierz zmiennych objaśniających X tego modelu jest zbudowana z kolumn [ 1 Rt t ].

Dla pierwszych 4 miesięcy 1998 r. zmienne przyjmowały następujące wartości:

|

styczeń |

luty |

marzec |

kwiecień |

Bt |

1098,7 |

1290,3 |

1345,1 |

1360,6 |

Rt |

134,9 |

152,6 |

160,3 |

169,0 |

a) Błąd predykcji ex post dla prognozy na marzec 1998 r. wynosi -5,9.

b) Prognozowana wartość sprzedaży batoników w marcu 1998 r. wynosi 1351,0.

c) Na podstawie podanych wyżej danych nie można obliczyć średniego błędu predykcji ex post dla grudnia 1997 r.

d) Prognozowana wartość sprzedaży batoników w maju 1998 r. wynosi 1429,54.

e) Przeciętny względny błąd prognozy ex post dla lutego i marca 1998 r. wynosi 0,129.

Wskazówka: Proszę potrenować obliczenia!

Zadanie nr 4

W każdym jednorównaniowym modelu ekonometrycznym występuje wielkość nazywana składnikiem losowym. Ze składnikiem losowym modelu związane są pewne założenia, których spełnienie pozwala na stosowanie klasycznej metody najmniejszych kwadratów. Czy poniższe założenie jest konieczne do estymacji MNK?

a) Znana jest wariancja składnika losowego.

b) Składnik losowy ma zerową wariancję.

c) Składnik losowy ma zerową wartość oczekiwaną.

d) Nie występuje autokorelacja składnika losowego.

e) Składnik losowy jest nieskorelowany ze zmiennymi objaśniającymi.

Wskazówka: Tu znów mamy do czynienia z własnościami klasycznej metody najmniejszych kwadratów!

Wariancja oczywiście nie jest znana, szacujemy ją na podstawie reszt modelu.

Zadanie nr 5

Funkcje produkcji dla dwóch konkurencyjnych zakładów przedstawiają się następująco:

Zakład 1: ![]()

Zakład 2: ![]()

,

gdzie:

Yt - wartość produkcji, w tys. USD,

Kt - wartość nakładów kapitału, w tys. USD,

Lt - liczba zatrudnionych pracowników.

a) Dla technicznego uzbrojenia pracy równego 1 oraz K=L=100 krańcowa produkcyjność kapitału w zakładzie pierwszym wynosi 0,02.

b) Zakład drugi odznacza się lepszymi efektami wzrostu czynników produkcji.

c) Obydwie funkcje spełniają postulat o malejącej krańcowej wydajności czynników.

d) W zakładzie pierwszym (dla technicznego uzbrojenia pracy równego 1), wzrost zatrudnienia o 1 osobę spowoduje spadek nakładów kapitału o 2/3 tys. USD, jeżeli produkcja zakładu ma pozostać bez zmian.

e) Elastyczność produkcji względem pracy w zakładzie drugim (dla L=10 i K=20) wynosi 3/7.

Wskazówka: To jest przykład na potrenowanie wyznaczania własności funkcji produkcji z definicji.

Zadanie nr 6

Liczba kin na terenie pewnego województwa w latach 1980 - 1990 (brak danych dla 1985 r.) kształtowała się następująco:

rok |

1980 |

1981 |

1982 |

1983 |

1984 |

1986 |

1987 |

1988 |

1989 |

1990 |

kina |

185 |

203 |

215 |

221 |

231 |

225 |

223 |

209 |

193 |

175 |

Oszacowano model trendu postaci

![]()

Przyjęto, że zmienna czasowa t przyjmuje wartość 0 dla 1985 r., a jej przyrosty z roku na rok są jednostkowe. Macierz zmiennych objaśniających X tego modelu jest zbudowana z kolumn [ 1 t t2 ]. Wiadomo ponadto, że wariancja składnika losowego jest równa 4.

a) Oszacowana liczba kin w 1985 r. wynosi 227.

b) W celu weryfikacji hipotezy, że liczbę kin na terenie województwa w latach 1980 - 1990 można szacować za pomocą wielomianu stopnia 2 zmiennej t, należy zweryfikować hipotezę o istotności parametru przy zmiennej t.

c) Prognoza liczby kin na 1993 r. wynosi 94.

d) Średni absolutny błąd predykcji ex post dla lat 1988 - 1990 wynosi 0,333...

e) Model oszacowano na podstawie 11 obserwacji.

Wskazówka: Znów zadanie, w którym trzeba trochę policzyć, i dodatkowe dla jednej funkcji trzeba wyznaczać elementy rozwiązania po prostu z definicji.

Zadanie nr 7

Na podstawie danych o 20 transakcjach agencji mieszkaniowej w Miasteczku oszacowano model ekonometryczny:

![]()

135,6 + 0,87POWi +21,5 SYPi + 31,0 WAN, ![]()

= 0,89

(123,9) (0,37) (16,8) (30,23)

gdzie C - cena mieszkania, POW - jego powierzchnia, SYP - liczba sypialni, WAN -liczba łazienek. W nawiasach podano błędy szacunku parametrów. Sprawdzono, że składnik losowy w tym modelu ma rozkład normalny.

a) Błędy względne ocen parametrów dla wszystkich zmiennych nie przekraczają 50%.

b) Przy poziomie istotności ![]()

=0,05 nie ma podstaw do odrzucenia hipotezy, że wyraz wolny w tym modelu jest równy zeru.

c) Model jest modelem przyczynowo-skutkowym.

d) Weryfikacja przy poziomie istotności ![]()

=0,05 wskazuje, że powierzchnia mieszkania ma istotny wpływ na jego cenę.

e) Stumetrowe mieszkanie o trzech sypialniach i dwu łazienkach kosztowałoby w tej agencji około 350 tys. zł.

Wartości krytyczne testu t-Studenta

Stopnie swobody |

|

|

|

|

15 |

1,753 |

2,131 |

2,602 |

2,947 |

16 |

1,746 |

2,120 |

2,583 |

2,921 |

17 |

1,740 |

2,110 |

2,567 |

2,898 |

18 |

1,734 |

2,101 |

2,552 |

2,878 |

19 |

1,729 |

2,093 |

2,539 |

2,861 |

20 |

1,725 |

2,086 |

2,528 |

2,845 |

Wskazówka: Większość podpunktów odwołuje się do testu t Studenta, przypomnijmy że liczba stopni swobody jest równa różnicy między liczbą obserwacji a liczbą parametrów do oszacowania.

Hipoteza zerowa: ![]()

, hipoteza alternatywna: ![]()

. Jeśli obliczona wartość statystyki jest większa co do modułu niż wartość krytyczna odczytana z tablic dla odpowiedniej liczby stopniu swobody i przyjętego poziomu istotności, hipotezę zerową należy odrzucić.

W testach egzaminacyjnych zdarza się również test Durbina-Watsona - jest dokładnie opisany w podręczniku. Proszę zwrócić uwagę na to, że najpierw testujemy brak autokorelacji (![]()

) przeciwko autokorelacji dodatniej (![]()

), więc nieodrzucenie hipotezy zerowej wymaga z kolei przetestowania ![]()

przeciwko autokorelacji ujemnej. Dopiero nieodrzucenie hipotezy zerowej również w drugim kroku oznacza brak autokorelacji.

Z drobiazgów: czasami pojawia się pytanie o koincydencję modelu, macierze korelacji (tzw. para korelacyjna):

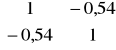

Zadanie nr 4

Na podstawie n = 8 obserwacji oszacowano następujący model ekonometryczny:

![]()

![]()

,

dla którego odpowiednie macierze współczynników korelacji przyjmują postać:

R =

, R0 =

.

Y oznacza miesięczne wydatki na 1 osobę (w złotych), X1 - miesięczny dochód rozporządzalny na 1 osobę (w złotych), X2 - cenę mąki „Poznańska” w zł za kg.

a) Model jest liniowy względem parametrów.

b) Około 32% zmienności zmiennej Y jest wyjaśniane przez model.

c) Zmienna Y i zmienna objaśniająca X1 są silnie skorelowane.

d) Skorygowany współczynnik determinacji dla tego modelu jest równy około 0,86.

e) Model jest modelem dynamicznym.

Wskazówki: Para korelacyjna (R, R0 ) to odpowiednio macierz współczynników korelacji zmiennych objaśniających między sobą oraz wektor współczynników korelacji zmiennych objaśniających ze zmienną objaśnianą. Współczynnik korelacji Y i X1 jest równy 0,74, a więc wysoki. Podpunkt b dotyczy oczywiście interpretacji R2: ok. 68% zmienności Y jest wyjaśniane przez model. Co do koincydencji: model jest koincydentny, jeśli dla wszystkich zmiennych objaśniających znak oceny parametru jest taki sam jak znak współczynnika korelacji zmiennej objaśniającej ze zmienną objaśnianą. Tutaj parametr przy X1 jest dodatni, współczynnik korelacji 0,74 też; parametr przy X2 jest ujemny, współczynnik -0,70 też, a więc wszystkie znaki się zgadzają i model jest koincydentny.

2

Wyszukiwarka