O co chodzi w zarządzaniu finansami międzynarodowymi

Zarządzanie finansami międzynarodowymi odnosi się do tych aspektów polityki finansowej które wiążą się z działaniami na rynkach zagranicznych i z zagranicznymi partnerami (szczególnie w obcej walucie)

Dlaczego zarządzanie finansami międzynarodowymi jest potrzebne

Następuje globalizacja i integracja gospodarki światowej

Konsumenci domagają się produktów wytwarzanych za granicą

Producenci łączą się więziami kooperacyjnymi z dostawcami i odbiorcami z innych państw

Rynki finansowe się również integrują a firmy mogą być notowane jednocześnie na giełdzie w Warszawie, Nowym Jorku i Londynie

Co jest specyficzne dla zarządzania finansami międzynarodowymi ?

Ryzyko walutowe i polityczne

Więcej możliwości pozyskiwania środków finansowych oraz lokowania/ inwestowania środków finansowych

Ryzyko walutowe

Załóżmy że jesteśmy francuskim producentem wina i sprzedajemy je do USA w cenie 1 dolara

Kurs dolara amerykańskiego do Euro zmienił się w ostatnim roku znacznie

Rok temu za 1 dolara eksporter otrzymywał 1,05 Euro (przy kursie EUR/USD=0,95)

Obecnie za 1 dolara eksporter otrzyma 0,8 Euro (przy kursie EUR/USD=1,25)

Jeśli koszt wyrobu wynosi 90 centów to dotychczas opłacalny eksport zaczął przynosić straty

Ryzyko polityczne

Mamy rok 2005 i wybory w Polsce wygrywa Partia Przyjaciół Piwa i .....

Nikt nie wie co za decyzje ta partia podejmie i przez dłuższy czas ma miejsce duża niepewność na rynku

Inwestorzy na wszelki wypadek wyciągają kapitał z Polski

Skutki:...............

odpływ kapitału a więc większa podaż złotówki

spadek kursu złotówki,

Jan Maria Rokita mówi, że PO nie poprze planu Hausnera - efekt złotówka spada

Szersze możliwości wynikające z pozyskiwania oraz inwestowania środków finansowych na rynkach światowych

Inwestorzy giełdowi mogą dywersyfikować swoje portfele inwestycyjne inwestując na giełdach w różnych krajach

Dywersyfikacja ryzyka

Więcej możliwości inwestycyjnych

Firmy mogą finansować swoją działalność w różnych walutach, zależnie od potrzeb inwestycyjnych i stóp %

Kredytobiorca może wybrać walutę w jakiej zaciąga kredyt w banku

Bank może dowolnie wybrać walutę i źródło swojego finansowania

Cele zarządzania finansami międzynarodowymi

Przede wszystkim współtworzyć wartość dla akcjonariuszy

czyli realizować ogólny cel przedsiębiorstwa (wg. Standardów anglosaskich)

Wykorzystywać możliwości jakie stwarza globalizacja rynków

Zabezpieczać przedsiębiorstwo przed ryzykami związanymi z globalizacją i z funkcjonowaniem na różnych rynkach

Struktura wykładu

Podstawowe pojęcia związane z kursem walutowym

Współczesny rynek walutowy

Czynniki kształtujące poziom kursu walutowego(parytet siły nabywczej, parytet stóp procentowych, efekt Fishera, efekt predykcji kursu walutowego)

Kursy terminowe, futures i opcje walutowe

Rynki transakcji terminowych i pochodnych

Ryzyko walutowe, rodzaje ryzyka

Sposoby zabezpieczania się przed ryzykiem

Bilans płatniczy

Rynek eurowalutowy

Międzynarodowy system walutowy

Zarządzanie gotówką w operacjach międzynarodowych

Finansowanie operacji handlu zagranicznego

Źródła wiedzy

Wykład

Ćwiczenia

Podręczniki:

E. Najlepszy, Zarządzanie finansami międzynarodowymi, PWE 2000,

Caves R..E, J.A. Frankel i R.W.Jones, Handel i finanse międzynarodowe, PWE 1998, (rozdz.16 nt. bilansu płatniczego)

K.Zabielski, Finanse międzynarodowe, Wydawnictwo Naukowe PWN, 2002 (rozdz.1,2)

Kurs walutowy

Jest to cena jednostki jednej waluty wyrażona w drugiej walucie

albo inaczej

stosunek w jakim dokonuje się wymiany jednostki pewnej waluty na jednostkę innej waluty

Np.

Kursem walutowym jest ilość złotych płacona za 1 Euro

Taki kurs wyrażany jest jako EUR/PLN=4,85 (jest to forma najczęściej spotykana na rynkach finansowych)

Można go przedstawić również jako 4,85 PLN/ EUR (w ten sposób kurs bywa podawany w podręczniku Prof.Najlepszego)

Funkcje kursu walutowego

Informacyjna

informuje krajowe podmioty o cenie walut obcych

pomaga podjąć decyzje odnośnie transakcji zagranicznych, pomaga ocenić konkurencyjność firmy na w perspektywie rynków i cen światowych

Cenotwórcza

przenosi zagraniczny układ i relacje cen na rynek krajowy

np. bezpośrednio determinuje krajowe ceny towarów importowanych

pośrednio wpływa na ceny towarów krajowych, które mają konkurencję zagraniczną

Czynniki wpływające na poziom kursu walutowego

Ekonomiczne

Krajowa podaż i popyt na waluty obce

Stan bilansu handlowego i płatniczego

Różnice stóp procentowych

Różnice w poziomie cen krajowych i zagranicznych oraz stóp inflacji

Przepływy kapitału

Polityka walutowa

Polityka pieniężna

Koniunktura gospodarcza w kraju i u głównych partnerów handlowych

Polityczne

Wojny

Międzynarodowe kryzysy finansowe

Psychologiczne

Przewidywania odnośnie koniunktury gospodarczej

Wykorzystywanie przewidywań do spekulacji

Zmiany poziomu kursu walutowego

Urzędowa

Dewaluacja - zmiana cen przez władze walutowe (z reguły bank centralny) polegająca na podwyższenie ceny walut zagranicznych w walucie krajowej

Rewaluacja - zmiana cen przez władze walutowe (z reguły bank centralny) polegająca na obniżeniu ceny walut zagranicznych w walucie krajowej

Rynkowa

Deprecjacja - podwyższenie cen walut zagranicznych (niekoniecznie w równym stopniu każdej waluty) na rynku walutowym

Aprecjacja - obniżenie cen walut zagranicznych (niekoniecznie w równym stopniu każdej waluty) na rynku walutowym

Klasyfikacja rodzajów kursów walutowych

W zależności od sposobu ustalania:

Kurs urzędowy (ustalany na mocy decyzji władz monetarnych)

Kurs rynkowy- kształtowany na rynku pod wpływem popytu i podaży

Kurs czarnorynkowy - w nielegalnych transakcjach walutowych (gdy waluty obce są reglamentowane)

Mogą też występować kombinacje kursu urzędowego i rynkowego

W zależności od amplitudy wahań

Kursy urzędowe różnią się od kursów rynkowych potencjalną amplitudą wahań,

Kurs sztywny nie podlegający wahaniom rynkowym

Np. kurs taki funkcjonował od 1999 do 2001 roku włącznie pomiędzy krajami, które przystapiły do strefy Euro

Kurs stały kształtowany na rynku walutowym ale w dość wąskich granicach określonych przez władze monetarne

(np. w latach 1945-71 kursy głównych walut mogły odchylać się o +/-1% od kursu stałego)

okresowo, choć z reguły rzadko może być dewaluowany lub rewaluowany

Kurs pełzający, który jest ustalany przez władze walutowe ale z góry w określonym tempie ulega on zmianie

system takiego kursu może dopuszczać wahania kursu rynkowego wokół kursu urzędowego

Kurs zmienny/płynny/elastyczny (floating)kształtujący się swobodnie pod wpływem sił rynkowych

Klasyfikacja rodzajów kursów walutowych c.d.

W zależności od liczby kursów funkcjonujących w kraju

Kurs zróżnicowany - różny dla różnych kategorii eksportu i importu

W ten sposób władze mogą chcieć wpływać na warunki handlu (terms of trade) i wielkość importu i eksportu poszczególnych grup towarowych

Jest to podejście typowe dla gospodarek nierynkowych lub nie do końca rynkowych

Kurs jednolity - niezależnie od rodzaju podmiotu biorącego udział w transakcji

Kurs jednolity jest konieczną przesłanką do wymienialności waluty

W zależności od terminu dostawy waluty

Kurs kasowy - dotyczy transakcji w których dostawa waluty ma miejsce najpóźniej drugiego dnia roboczego po dniu jej zawarcia

Kurs terminowy - dotyczy transakcji w których dostawa następuje później niż na drugi dzień roboczy od dnia zawarcia transakcji

Nominalny kurs walutowy - kurs faktycznie funkcjonujący na rynku, który odzwierciedla m.in. różnice w stopach inflacji w poszczególnych krajach

Realny kurs walutowy - kurs jaki został by uzyskany po wyeliminowaniu wpływów różnic w stopach inflacji na kurs nominalny

Efektywny kurs walutowy - średnia zmian kursu walutowego odnoszona do jakiegoś roku bazowego obliczana na podstawie kursu walut głównych partnerów handlowych

Udział poszczególnych kursów ważony jest udziałem danych partnerów w wymianie

Kurs ten będzie się różnił zależnie od wyboru roku bazowego, partnerów handlowych i wag przypisanych tym partnerom

Kursy krosowe/krzyżowe (cross-exchange rates)

Większość kwotowań (ofert) rynkowych odnosi się do kursu dolara oraz euro

Rola dolara

Waluta rezerwowa dla banków centralnych (od początku XX wieku a szczególnie po II wojnie św.)

Duże potrzeby finansowe USA powodowały wzrost zadłużenia co stwarzało okazję do lokowania rezerw w dolarach

Waluta rynków towarowych

Notowania wielu towarów masowych podawane są w dolarze: ropa naftowa, miedź i inne metale, towary spożywcze takie jak kawa, zboża

Waluta rynku eurowalutowego

Wzrost roli euro

Im częstsze transakcje między walutami na rynku tym pewniejszy jest bieżący kurs walutowy i tym mniejszy może być spread między kursem kupna a kursem sprzedaży

Kursy krosowe/krzyżowe c.d.

Kwotowanie (oferta) dla kursu dwóch walut które nie są normalnie kwotowane na rynku zostanie wyliczona za pomocą oferowanych kwotowań obu tych walut. w relacji do głównych walut, np dolara lub euro.

Kurs takich dwóch walut obliczony z ich kursów względem waluty trzeciej nazywamy kursem krzyżowym/krosowym

Np. kurs AUD/PLN czyli kurs dolara australijskiego w złotych może nie być podawany na rynku ze względu na rzadkość takich transakcji. Można go jednak obliczyć przy pomocy kursów USD/PLN i USD/AUD

W przypadku notowań bezpośrednich obliczanie następuje na krzyż i dlatego kursy te nazywamy kursami krosowymi lub krzyżowymi

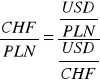

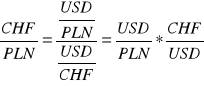

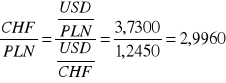

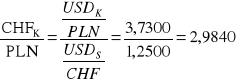

Kursy krosowe dla kursów średnich

Możemy obliczyć kurs franka szwajcarskiego w złotych (CHF/PLN) korzystając z kursów dolara w złotych (USD/PLN) i kursu dolara we frankach (USD/CHF)

kurs USD/PLN = 3,7300

kurs USD/CHF = 1,2450

więc

Ogólne wskazówki do obliczania kursów krzyżowych

Tak zestawiać kursy wykorzystywane do obliczenia kursów krzyżowych aby waluta, która ma być walutą bazową `trafiła' do licznika a waluta notowana do mianownika

Pamiętać, że:

Kurs kupna w kursie krzyżowym ma powstać z kombinacji kursów rynkowych, która da możliwie najmniejszy kurs

Kurs sprzedaży w kursie krzyżowym ma powstać z kombinacji kursów rynkowych która da możliwie największy kurs

Procentowe marże dla kursów rynkowych wykorzystywanych do obliczenia kursu krosowego powinny się sumować do marży procentowej w kursie krosowym

uwaga 2c. nie zawsze musi być stosowana ponieważ marża w kursie krosowym może być

mniejsza w przypadku obliczania kwotowania na rynek międzybankowy

większa w przypadku obliczania kwotowań na potrzeby klientów

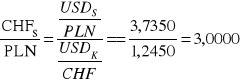

Praktyczny sposób obliczania kursów krosowych

Aby obliczyć kurs CHF/PLN należy zestawić te dwa kursy tak aby frank „trafił” do licznika a złoty do mianownika

Dzielimy więc kurs USD/PLN przez kurs USD/CHF

Aby obliczyć kurs kupna (CHF/PLN) musimy zestawić takie dwa kursy które dadzą nam możliwie najmniejszą liczbę. Kurs który jest liczniku (który dzielimy) powinien więc być tym mniejszym z dwóch które możemy wybrać a kurs w mianowniku (przez który dzielimy) powinien być tym większym z dwóch które możemy wybrać

Dzielimy więc 3,7300 przez 1,2500

![]()

Aby obliczyć kurs sprzedaży (CHF/PLN) musimy zestawić takie dwa kursy które dadzą nam możliwie największą liczbę. Kurs w liczniku powinien więc być możliwie większy a kurs w mianowniku możliwie mniejszy.

Dzielimy więc 3,7350 przez 1,2450

![]()

Dlaczego tak liczymy kursy krosowe - „zamykanie” transakcji wg kwotowań rynkowych

Po zawarciu transakcji walutowej z klientem - bank zawiera na rynku walutowym transakcję odwrotną tzn. „zamyka” transakcję aby uniknąć ryzyka walutowego

Np.

Jeśli kurs banku dla klienta wynosi USD/PLN 3,7800 3,7850

notowania rynkowe innych banków również wynoszą

USD/PLN 3,7800 3,7850

To znaczy, że jeśli Bank kupi od klient dolary za 3,7800 to będzie je mógł sprzedać w innym banku bez straty po 3,7800

Jeśli Bank sprzeda klientowi dolary za 3,7850 to będzie mógł je odkupić w innym banku bez straty po 3,7850

Jeśli bank zawrze z klientem transakcję w walutach, które nie są notowane na rynku walutowym względem siebie (np. AUD/PLN) to będzie mógł zamknąć transakcję za pomocą dwóch transakcji:

między AUD i USD

oraz między USD i PLN

Bank będzie korzystał przy tym z notowań rynkowych podawanych przez inne banki (tak jakby był ich klientem)

Przykład na obliczanie kursów krosowych

Załóżmy że firma chce kupić od banku franki szwajcarskie płacą za nie złotówkami.

Jeśli kurs CHF/PLN nie jest notowany na rynku międzybankowym to bank musi go obliczyć na podstawie kursów USD/PLN oraz USD/CHF

W naszym przypadku bank musi obliczyć kurs sprzedaży franka za złotówki bo po tym kursie firma będzie mogła kupić franki

Kurs ten wyniesie co najmniej tyle ile Bank musi zapłacić za franka w złotówkach na rynku.

Na rynku można kupić franki za złotówki poprzez dwie transakcje

Kupno dolarów za złotówki (z cudzego, rynkowego kwotowania)

Sprzedaż dolarów za franki (z cudzego/rynkowego kwotowania)

Przykład:

USD/CHF 1,2450 1,2500

USD/PLN 3,7300 3,7350

To kurs sprzedaży franka wyniesie

Bankowy kurs sprzedaży franka za złote wyniesie więc 3,0000

- firma musi zapłacić 3 złote by kupić franka

Przykład na obliczanie kursów krosowych c.d.

Załóżmy że firma chce sprzedać franki za złotówki. Transakcja ta powinna nastąpić po kursie bankowym kupna franków szwajcarskich (CHF/PLN)

Kurs ten powinien wynieść co najmniej tyle za ile Bank może sprzedać franki na rynku.

Bank może sprzedać franki na rynku poprzez dwie transakcje

Kupno dolarów za franki

USD/CHF 1,2450 1,2500

sprzedaż dolarów za złotówki

USD/PLN 3,7300 3,7350

Kurs kupna franka zostanie obliczony jako

USD/CHF 1,2450 1,2500

USD/PLN 3,7300 3,7350

Bankowy kurs kupna franka za złote wyniesie więc 2,9840

- firma otrzyma więc 2,9840 złotego za 1 franka

Łączne kwotowanie banku dla kursów krzyżowych frank/złoty wyniesie

CHF/PLN 2,9840 3,0000

Kursy krosowe gdy jeden z kursów jest pośredni a drugi bezpośredni

Notowane waluty |

Kupno |

Sprzedaż |

Marża (%) |

USD/CHF |

1,2450 |

1,2500 |

|

CHF/USD |

1/1,2500=0,8000 |

1/1,2450=0,8032 |

(0,8032-0,8)*100/0,8=0,4% |

USD/PLN |

3,7300 |

3,7350 |

(3,735-3,73)*100/3,73=0,13% |

|

|

|

Suma marż 0,53% |

CHF/PLN |

(1/1,2500)*3,7300= 2,9840 |

(1/1,2450)*3,7350= 3,0000 |

(3,0-2,984)*100/2,984=0,536% (różnice wynikają z zaokrągleń) |

Wpływ popytu i podaży waluty obcej na kurs walutowy

Większa podaż waluty (np. dolarów) wynika z większego eksportu i napływu inwestycji

Większy popyt na walutę (dolary) wynika z większego importu i `eksportu' inwestycji

W systemie stałego kursu walutowego

Nadwyżka popytu na walutę zagraniczną od istniejącej podaży.

Wzrost popytu na walutę zagraniczną przedstawia linia przerywana D`

Przy stałym kursie walutowym popyt może zostać zrównany z podażą poprzez zwiększenie podaży walut co nastąpi z rezerw walutowych banku centralnego. Zużycie tych rezerw równa jest tu odległości między Q0 a Q1.

Alternatywnie rząd może dążyć do ograniczenia popytu poprzez

polityka handlowa i ograniczenia w zakresie importu

ograniczenia walutowe (np. administracyjny przydział waluty obcej)

polityka fiskalna i monetarna ograniczająca popyt krajowy

Innym sposobem na doprowadzenie do równowagi jest dewaluacja waluty co przyczyni się do wzrostu podaży i ograniczenia popytu

Na rysunku odpowiada jej odległość między s1 a s0

W systemie płynnego kursu walutowego

W tym systemie powyższe zmiany dokonają się poprzez działania na rynku walutowym.

W przypadku nadwyżki popytu na walutę zagraniczną nad podażą tej waluty

występuje deficyt bilansu płatniczego

kurs waluty ulega deprecjacji doprowadzając do stanu równowagi

jednocześnie bank centralny może używać swoich rezerw dla czasowego zaspokojenia nadwyżki popytu nad podażą

Wpływ inflacji na kurs równowagi waluty zagranicznej

Ekspansywna polityka pieniężna w Polsce = wzrost akcji kredytowej i wzrost podaży złotówki

W efekcie rosną ceny w Polsce

Ceny eksportowe przy niezmienionym kursie również rosną

W efekcie wzrostu cen towarów eksportowanych spada popyt zagraniczny na te towary

Zmniejszają się wpływy walutowe eksporterów

zmniejsza się też podaż waluty zagranicznej na rynku do S'

spada kurs waluty krajowej (rośnie kurs zagranicznej do s2)

Wzrost cen krajowych prowadzi do relatywnego potanienia wyrobów importowanych a więc

rośnie popyt na walutę zagraniczną (do D')

rośnie kurs waluty zagranicznej (spada krajowej do s3)

Czynniki określające popyt i podaż na walutę

Wielkość eksportu i importu

Ad 1. Zmiany w gustach konsumentów

Jeśli np. jakiś kraj był dużym eksporterem wołowiny to po aferze z chorobą wściekłych krów popyt zagraniczny na mięso wołowe mógł znacznie spaść i negatywnie odbić się na całości eksportu z tego kraju

Efekt - mniejsza podaż waluty zagranicznej

Jeśli pewien kraj był dużym importerem węgla kamiennego a odkryta na jego terenie złoża gazu ziemnego to można się spodziewać, że import węgla przez ten kraj zmniejszy się

Efekt - mniejszy popyt na walutę zagraniczną

Ad 2 Względne zmiany w dochodach

Wzrost gospodarczy prowadzi do większego popytu zarówno na dobra krajowe jak i zagraniczne.

Efekt - większy popyt na dobra zagraniczne może wpłynąć na większy popyt na walutę zagraniczną

Ad. 3 Względne zmiany cen

Kiedy ceny krajowe rosną szybciej niż zagraniczne wtedy produkty krajowe przy danym kursie drożeją w stosunku do analogicznych produktów z importu.

Efekt - większy popyt na dobra importowane i większy popyt na walutę zagraniczną

Jednocześnie wzrost cen produktów krajowych eksportowanych na rynki zagraniczne czyni je mniej konkurencyjnymi cenowo w stosunku do analogicznych produktów lokalnych oferowanych na tych rynkach

Efekt - mniejszy popyt na dobra eksportowane, mniejszy eksport a więc mniejsza podaż waluty zagranicznej

Wielkość inwestycji i innych przepływów finansowych

Na inwestycje międzynarodowe wpływają

Względny poziom stóp procentowych

Jeśli dochody procentowe w danym kraju są większe niż dochody jakie z tej samej inwestycji można otrzymać w innym kraju to przy założeniu stałych kursów i braku ograniczeń w przepływie kapitału będzie prowadzić do inwestowaniu w kraju o wyższej stopie procentowej

Spekulacja

Spekulacja na rynku walutowym polega na zakupach lub sprzedaży danej waluty pod wpływem oczekiwań na zmianę jego kursu

waluta jest kupowana gdy oczekuję się wzrostu jej kursu

waluta jest sprzedawana gdy oczekuje się spadku jej kursu

Spekulacja jest naturalnym elementem rynku w warunkach płynnego kursu walutowego a jej pozytywnym efektem jest większa płynność rynku

Negatywne aspekty spekulacyjnych zmian popytu i podaży waluty:

zmiany popytu i podaży mogą następować bardzo szybko, co wynika z:

łatwego dostępu do rynku walutowego

globalizacji informacji

ilość kapitału portfelowego, który bardzo szybko może zostać przeniesiony z jednego rynku kapitałowego na inny jest bardzo duża

przypadkowe i błędne decyzje mogą uruchomić lawinę, której zatrzymanie będzie wręcz niemożliwe

Interwencje banku centralnego na rynku walutowym

Dokonywane są w celu:

Zrównoważenia popyt na walutę z podażą a pośrednio w celu zrównoważenia bilansu płatniczego

Wywarcia wpływu na terms of trade danego kraju

Terms of trade czyli warunki wymiany ulegają pogorszeniu jeśli wartość waluty się zmniejsza, ponieważ na importowi danej ilości towarów będzie musiał odpowiadać eksport większej niż dotychczas ilości towarów

Ograniczenia negatywnych skutków krótkookresowych wahań kursu waluty

Skuteczność interwencji banku centralnego jest wątpliwa

Trudno ocenić obiektywnie skuteczność takich interwencji ponieważ bankom centralnym nie zależy na informowaniu rynków o interwencjach

Rola oczekiwań na rynku walutowym

Oczekiwania są istotne na rynku walutowym tak jak na innych rynkach finansowych, np. rynku akcji (tak jak inwestorzy kupują akcje tych firm po których oczekują relatywnie najlepszych wyników finansowych tak kupują też waluty, które mają największe szanse na wzrost wartości)

oczekiwania mogą dotyczyć

rozwoju ekonomicznego kraju, który odzwierciedlany jest w danych makroekonomicznych

sytuacji politycznej w kraju i jej potencjalnego wpływu na decyzje gospodarcze

sytuacji społecznej, która oddziaływuje na sytuację polityczną

powyższe czynniki wpływają na oczekiwania inflacyjne i na postrzeganie ryzyka inwestycyjnego związanego z inwestycjami w danym kraju

wyższe oczekiwania inflacyjne oznaczają presję na deprecjację waluty

podobnie działa oczekiwanie wzrostu ryzyka inwestycyjnego

część czynników może działać w przeciwnych kierunkach, np. wyższy wzrost gospodarczy zmniejsza potencjalne ryzyko inwestycyjne ale zwiększa oczekiwania inflacyjne

na oczekiwania inwestorów związane z kursem walutowym wpływa też wiarygodność banku centralnego

oczekiwania zmian w składzie rady polityki pieniężnej mogły np. przyczynić się do deprecjacji złotego wobec euro

oczekiwania wobec polityki monetarnej prowadzonej przez bank centralny

Deprecjacja/ dewaluacja

złotego

Aprecjacja/ rewaluacja

złotego

Ilość dolarów

Kurs

Wymiany

USD/PLN

S

D

s0

Q0

Kurs równowagi

Wzrost popytu

s1

Użycie

rezerw BC

dewaluacja

Ilość waluty

Kurs

waluty

S

D

D`

s0

Q0

Q1

S'

Ilość waluty

Kurs

waluty

S

D

D`

s0

Q0

s1

deprecjacja

s3

deprecjacja

Ilość waluty

Kurs

waluty

S'

D

D`

s1

Q1

Q3

S

Q2

s2

USD/AUD 1,3250 1,3300

USD/PLN 3,7300 3,7350

co można przedstawić też jako

USD/CHF 1,2450 1,2500

USD/PLN 3,7300 3,7350

USD/CHF 1,2450 1,2500

USD/PLN 3,7300 3,7350

Wyszukiwarka