Rynek kapitałowy

Podstawowe zasady obwiązujące na polskim rynku kapitałowym

Filarami działania polskiego rynku kapitałowego są: równy dostęp do informacji, dematerializacja obrotu oraz jego centralizacja.

Równy dostęp do informacji zapewnia przejrzystość polskiego rynku kapitałowego. Efekt ten uzyskiwany jest poprzez nałożenie na emitentów wymagań informacyjnych w postaci przygotowania prospektu emisyjnego oraz przekazywania przez emitentów na rynek raportów okresowych, zawierających głównie wyniki finansowe, oraz raportów bieżących, zawierających informacje o ważnych zdarzeniach, które mogą wpłynąć na cenę papieru wartościowego. Innym elementem zapewniającym przejrzystość na polskim rynku kapitałowym jest nałożenie obowiązków informacyjnych na posiadaczy znacznych pakietów akcji - każdy akcjonariusz przekraczający próg 5% i 10% głosów (powyżej 10% przy przekraczaniu każdych kolejnych 2% do poprzedniego stanu posiadania - w przypadku spółki publicznej, której akcje dopuszczone są do obrotu na regulowanym rynku giełdowym, przy przekraczaniu każdych kolejnych 5% - w przypadku pozostałych spółek publicznych) zobowiązany jest poinformować o tym fakcie spółkę, która następnie przekazuje taką informację na rynek. Przejmowanie zaś kontroli nad spółkami publicznymi wymaga zgody Komisji Papierów Wartościowych i Giełd, a także związane jest z koniecznością zaproponowania pozostałym akcjonariuszom nabycia od nich akcji. Obowiązek uzyskania zgody Komisji nie dotyczy akcji spółki znajdującej się wyłącznie w obrocie na nieurzędowym rynku pozagiełdowym. Ponadto do większej przejrzystości rynku przyczynia się obowiązek publikowania danych dotyczących wszelkich transakcji zawieranych na rynku regulowanym, wielkość obrotu, kurs papierów wartościowych itp., zarówno w odniesieniu do transakcji zawieranych na sesjach jak i transakcji pakietowych.

Centralizacja obrotu oznacza, że obrót na publicznym rynku papierów wartościowych dokonywany jest przede wszystkim na rynku regulowanym, w skład którego wchodzą: Giełda Papierów Wartościowych (GPW) oraz Centralna Tabela Ofert (CTO) jako rynek pozagiełdowy. Regulacje wymagają bowiem (poza nielicznymi wyjątkami - np. pomiędzy osobami fizycznymi) zawierania transakcji na rynku regulowanym bądź w sytuacjach wyjątkowych poza nim - za zgodą Komisji Papierów Wartościowych i Giełd.

Dematerializacja obrotu polega na tym, że papiery wartościowe nie mają formy dokumentu, co oznacza, że prawa z papierów wartościowych dopuszczonych do publicznego obrotu powstają z chwilą zapisania ich po raz pierwszy na rachunku papierów wartościowych i przysługują osobie będącej posiadaczem tego rachunku. Rachunki papierów wartościowych są prowadzone, przy zachowaniu warunku identyfikacji osób, którym przysługują prawa z tych papierów, wyłącznie przez:

domy maklerskie i banki prowadzące rachunki papierów wartościowych oraz Krajowy Depozyt Papierów Wartościowych,

podmioty biorące udział w oferowaniu papierów wartościowych w obrocie pierwotnym

lub w pierwszej ofercie publicznej - tzw. sponsor emisji,

dla papierów skarbowych oraz emitowanych przez Narodowy Bank Polski - także inne podmioty, np. przez banki, które nie prowadzą działalności maklerskiej.

Rynek kapitałowy

Rynek kapitałowy można zdefiniować jako rynek, na którym podmioty gospodarcze pozyskują kapitał w drodze emisji instrumentów finansowych, głównie papierów wartościowych.

Ze względu na aspekty prawno-formalne organizacji rynku kapitałowego w jego strukturze wydzielić można dwa zasadnicze elementy: rynek niepubliczny i publiczny.

Rynek niepubliczny

Pod pojęciem rynku niepublicznego rozumieć należy wszystkie te działania, które prowadzą do pozyskania kapitału przez przedsiębiorstwa, w sposób nie kwalifikujący się do działań charakterystycznych dla rynku publicznego. Dotyczy to więc poszukiwania źródeł finansowania na własną rękę np. w formie prywatnej emisji akcji.

Rynek publiczny

Pojęcie rynku publicznego zdefiniowane zostało w ustawie „Prawo o publicznym obrocie papierami wartościowymi” z dnia 21 sierpnia 1997 roku. Zgodnie z treścią powyższego aktu prawnego jako publiczny obrót papierami wartościowymi uważa się proponowanie nabycia lub nabywanie emitowanych w serii papierów wartościowych, przy wykorzystaniu środków masowego przekazu albo w inny sposób. Propozycja ta musi być skierowana do więcej niż 300 osób lub do nie oznaczonego adresata.

W strukturze funkcjonalnej rynku publicznego wyodrębnić można dwa następujące elementy:

Rynek pierwotny - rynek, na którym dochodzi do sprzedaży nowych emisji papierów wartościowych przez emitenta inwestorom.

Rynek wtórny - rynek, na którym zawierane są transakcje kupna - sprzedaży papierów wartościowych pomiędzy inwestorami.

Rynek regulowany

Główną rolę w organizacji publicznego obrotu papierami wartościowymi odgrywają instytucje prowadzące tzw. regulowane rynki papierów wartościowych. Rynek regulowany to zgodnie z ustawą o „Publicznym obrocie” rynek, na którym odbywa się wtórny obrót papierami wartościowymi dopuszczonymi do obrotu publicznego. W związku z powyższym rynek wtórny jest rynkiem regulowanym.

Wyróżnić można dwa następujące typy rynków regulowanych:

rynek urzędowy - rynek może nosić nazwę urzędowego o ile jest tworzony przez giełdy papierów wartościowych

rynek nieurzędowy W strukturze rynków nieurzędowych wydzielić można następujące rodzaje rynków:

rynek nieurzędowy giełdowy - tworzony może być przez spółki prowadzące giełdę, pod warunkiem że obrót na rynku nieurzędowym dokonuje się w ramach oddzielnie zorganizowanego rynku.

rynek nieurzędowy pozagiełdowy - tworzony może być przez spółki akcyjne nie będące giełdami

Prawo do prowadzenia rynku regulowanego posiadają jedynie spółki akcyjne, które uzyskały zezwolenie wydane przez Prezesa Rady Ministrów (spółki prowadzące giełdę), lub Komisję Papierów Wartościowych i Giełd (spółki prowadzące rynek pozagiełdowy).

Rys. 1. Schemat rynku kapitałowego publicznego w Polsce

Obecnie w Polsce istnieją dwie spółki organizujące regulowany rynek papierów wartościowych:

Giełda Papierów Wartościowych w Warszawie S.A. (WGPW) - organizator urzędowego rynku giełdowego

Centralna Tabela Ofert S.A. (CeTO S.A.) - organizator rynku nieurzędowego pozagiełdowego

Z punktu widzenia małych i średnich przedsiębiorców, bardzo istotne znaczenie ma fakt istnienia w naszym kraju instytucji prowadzącej nieurzędowy rynek pozagiełdowy jaką jest Centralna Tabela Ofert S.A. Jej działalność skierowana jest bowiem na przedsiębiorstwa o małych i średnich rozmiarach, które zamierzają pozyskiwać kapitał w drodze publicznej emisji akcji.

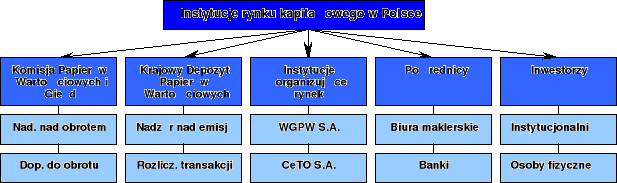

Instytucje rynku kapitałowego

Instytucje regulujące rynek

Zasadniczą rolę w regulowaniu i nadzorowaniu publicznego rynku kapitałowego w Polsce odgrywa Komisja Papierów Wartościowych i Giełd. Do najważniejszych zadań tej instytucji należy:

sprawowanie nadzoru nad przestrzeganiem reguł uczciwego obrotu i konkurencji w zakresie publicznego obrotu oraz zapewnienie powszechnego dostępu do rzetelnych informacji na rynku papierów wartościowych

inspirowanie, organizowanie i podejmowanie działań zapewniających sprawne funkcjonowanie rynku papierów wartościowych oraz ochronę inwestorów

Do uprawnień Komisji należy przede wszystkim wydawanie zezwoleń na prowadzenie działalności przez podmioty funkcjonujące na rynku publicznym (rynki pozagiełdowe, domy maklerskie) oraz podejmowanie decyzji w sprawie dopuszczenia papierów wartościowych do publicznego obrotu.

Istotną funkcję pełni także Krajowy Depozyt Papierów Wartościowych S.A. nstytucja zajmująca się m.in. rejestrowaniem papierów wartościowych dopuszczonych do publicznego obrotu, nadzorem nad zgodnością wielkości emisji z liczbą papierów wartościowych znajdujących się w obrocie, obsługą realizacji zobowiązań emitentów wobec uprawnionych z papierów wartościowych oraz rozliczaniem transakcji zawieranych na rynku regulowanym.

Instytucje organizujące rynek

W polskich warunkach instytucje organizujące rynek występują pod postacią spółek prowadzących regulowane rynki papierów wartościowych czyli Warszawskiej Giełdy Papierów Wartościowych S.A. oraz Centralnej Tabeli Ofert S.A. .

Pośrednicy

Jednym z wymogów narzuconych na uczestników publicznego obrotu papierami wartościowymi (tak na rynku pierwotnym jak i wtórnym), jest konieczność, korzystania z usług jednostek prowadzących działalność maklerską. Procedura ta ma zapewnić bezpieczny i sprawny dostęp do rynku zainteresowanym podmiotom.

Jednostki świadczące usługi maklerskie są wyspecjalizowanymi pośrednikami licencjonowanymi przez KPWiG. W Polsce istnieją obecnie dwie formy prowadzenia tego typu działalności:

w formie spółki akcyjnej specjalizującej się z obsłudze publicznego obrotu papierami wartościowymi (domy maklerskie),

w ramach struktur banków komercyjnych.

Działalność maklerska obejmuje czynności związane z publicznym obrotem papierami polegające głównie na :

oferowaniu papierów wartościowych w obrocie pierwotnym lub w pierwszej ofercie publicznej

nabywaniu lub zbywaniu papierów wartościowych na cudzy rachunek (usługi brokerskie)

nabywaniu lub zbywaniu papierów wartościowych na własny rachunek celem realizacji zadań związanych z organizacją rynku regulowanego

prowadzeniu rachunków papierów wartościowych oraz rachunków pieniężnych służących do ich obsługi

Profesjonalni inwestorzy instytucjonalni

Istotną rolę w kształtowaniu rynku kapitałowego odgrywają inwestorzy instytucjonalni występujący na rynku głównie pod postacią funduszy inwestycyjnych, emerytalnych bądź banków. Instytucje te zyskują coraz większe znaczenie w kształtowaniu popytu zarówno na rynku pierwotnym, jak i wtórnym, dzięki czemu jest on bardziej przejrzysty i stabilny.

Rys. 2. Instytucje rynku kapitałowego w Polsce

INSTRUMENTY PUBLICZNEGO RYNKU PAPIERÓW ARTOŚCIOWYCH

Akcje

Akcja jest instrumentem finansowym /papierem wartościowym/ emitowanym w serii, reprezentującym ułamek kapitału akcyjnego spółki, stwierdzającym prawo do uczestniczenia w spółce akcyjnej, tj. m.in. prawo do dywidendy, do uczestnictwa w walnych zgromadzeniach akcjonariuszy.

Akcje można podzielić na:

I. 1) akcje imienne

2) akcje na okaziciela

1) uprzywilejowane co do głosu, dywidendy lub podziału majątku w razie

likwidacji spółki

2) zwykłe /nieuprzywilejowane/

Wartość nominalna akcji nie może być niższa niż 1 zł.

Obligacje

Obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia (wykupu obligacji).

Emisja obligacji jest formą zaciągniętego kredytu. Kredytodawcą jest obligatariusz, czyli właściciel obligacji. Kredytobiorcą jest emitent obligacji.

Zasady emisji, zbywania, nabywania i wykupu obligacji, z wyłączeniem obligacji emitowanych przez Skarb Państwa i Narodowy Bank Polski, reguluje ustawa z dnia 29 czerwca 1995 r. o obligacjach (tekst jednolity Dz. U. z 2001 r. Nr 120, poz. 1300).

Obligacje mogą emitować:

1) podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną, a także spółki komandytowo - akcyjne,

2) gminy, powiaty, województwa, a także związki tych jednostek oraz miasto stołeczne Warszawa,

3) inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw,

4) instytucje finansowe, których członkiem jest Rzeczpospolita Polska lub Narodowy Bank Polski, lub przynajmniej jedno z państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD), lub bank centralny takiego państwa lub instytucje, z którymi Rzeczpospolita Polska zawarła umowy regulujące działalność takich instytucji na terenie Rzeczypospolitej Polskiej i zawierające stosowne postanowienia dotyczące emisji obligacji,

Ustawa o obligacjach przewiduje emisję:

obligacji zamiennych - posiadacz obligacji ma prawo do zamiany obligacji na akcje spółki będącej emitentem tych obligacji,

obligacji z prawem pierwszeństwa - posiadaczowi obligacji przysługuje prawo pierwszeństwa do objęcia emitowanych w przyszłości akcji spółki będącej emitentem tych obligacji,

obligacji przychodowych - przyznają obligatariuszowi prawo do zaspokojenia swoich roszczeń z pierwszeństwem przed innymi wierzycielami emitenta

Na giełdzie warszawskiej notowane są obligacje Skarbu Państwa, obligacje korporacyjne, komunalne oraz obligacje wyemitowane w ramach Krajowego Programu Emisji Dłużnych Papierów Wartościowych uruchomionego przez Europejski Bank Inwestycyjny (EBI) - instytucję finansową Unii Europejskiej.

Obligacje skarbowe notowane są w systemie kursu jednolitego albo w systemie notowań ciągłych, gdzie jednostką transakcyjną jest blok o wartości nominalnej 10 tysięcy złotych.

Prawa poboru

Prawo poboru jest prawem przysługującym dotychczasowemu akcjonariuszowi spółki do objęcia akcji nowych emisji w stosunku do liczby posiadanych akcji.

Instrumenty pochodne

Instrument pochodny to instrument finansowy mający postać kontraktu, którego wartość zależy od wartości innego instrumentu finansowego /np. akcji czy waluty/ lub towaru, zwanego instrumentem podstawowym.

Podstawowym celem działania instrumentów pochodnych jest zabezpieczenie inwestora przed zmianami ceny instrumentu podstawowego. Najważniejszą rolę spełniają trzy podstawowe instrumenty pochodne:

opcja (nie występują w obrocie na rynku giełdowym w Polsce)

kontrakt terminowy /transakcja terminowa/,

warrant.

Kwity depozytowe

Kwity depozytowe stanowią szczególny rodzaj papieru wartościowego. Zgodnie z polskimi regulacjami wystawiane są one przez instytucję finansową, mającą siedzibę na terytorium Polski, państwa członkowskiego lub państwa OECD, poza granicami kraju, w którym notowane są akcje będące bazą kwitów depozytowych. Kwity depozytowe emitowane są zgodnie z prawem miejsca emisji, na podstawie zdeponowanych w tym celu akcji spółki krajowej.

Można rozróżnić Amerykańskie Kwity Depozytowe /ADR/ i Globalne Kwity Depozytowe /GDR/. ADR -y są emitowane na rynku amerykańskim, natomiast GDR-y na innych rynkach kapitałowych (w tym także amerykańskim).

Polskie regulacje dają możliwość emisji zagranicznych kwitów depozytowych na naszym rynku papierów wartościowych.

Jednostki uczestnictwa

Jednostka uczestnictwa nie jest papierem wartościowym. Jest tytułem do udziału w aktywach netto funduszu zgodnie z regulaminem funduszu. Jednostki uczestnictwa nie mogą być zbywane przez uczestników funduszu i nie podlegają oprocentowaniu. Mogą jednak być odsprzedane funduszowi otwartemu, który je następnie umarza. Jednostki uczestnictwa otwartych funduszy inwestycyjnych reprezentują jednakowe prawa majątkowe oraz są zbywane i odkupywane przez fundusz po cenie wynikającej z podzielenia wartości aktywów netto funduszu przez liczbę jednostek uczestnictwa w dniu wyceny, odpowiednio powiększonej lub pomniejszonej o opłaty za zbywanie lub odkupywanie jednostek.

Certyfikaty inwestycyjne

Certyfikaty inwestycyjne, to papiery wartościowe emitowane przez zamknięte lub mieszane fundusze inwestycyjne. Są one papierami wartościowymi na okaziciela, dlatego mogą być notowane na giełdzie. Tak jak inne papiery wartościowe notowane na giełdzie podlegają codziennej wycenie rynkowej na sesjach giełdowych. Innym rodzajem wyceny certyfikatów inwestycyjnych jest ta, której cyklicznie dokonuje ich emitent. Wycena dokonywana jest z częstotliwością określoną w statucie, lecz nie rzadziej niż raz na 6 miesięcy. Wynika ona z oszacowania wartości instrumentów finansowych, w które zainwestował fundusz. A trzeba dodać, że paleta tych instrumentów jest znacznie większa niż w przypadku funduszy otwartych. Zamknięte fundusze inwestycyjne mogą inwestować m.in. w transakcje terminowe, prawa pochodne od praw majątkowych będących przedmiotem lokat, waluty, nieruchomości, a nawet udziały spółek z o.o., pod warunkiem, że są one zbywalne. Zamknięty fundusz inwestycyjny może więc inwestować w lokaty niedostępne z mocy prawa dla funduszy otwartych. Możliwość inwestowania w instrumenty pochodne stwarza funduszom znacznie większe możliwości tworzenia zróżnicowanych strategii inwestycyjnych.

Prawa do akcji (PDA)

Prawo do akcji to papier wartościowy, z którego wynika uprawnienie do otrzymania akcji nowej emisji spółki publicznej, powstające z chwilą dokonania przydziału tych akcji i wygasające z chwilą zarejestrowania akcji w depozycie papierów wartościowych. PDA wprowadzane są do obrotu publicznego tym samym prospektem, którym wprowadza się akcje spółki zastąpione przez PDA w okresie przed rejestracją sądową.

Rys. 3. Instrumenty rynku kapitałowego dostępne w Polsce. Gwiazdką zaznaczono instrumenty dostępne także na CeTO

Korzyści i wady z istnienia w formie spółki publicznej

Do głównych korzyści jakie przynosi spółce wprowadzenie akcji do publicznego obrotu jest możliwość pozyskania kapitału, który może być wykorzystany w celu rozbudowy firmy. Kolejną zaletą jaką przynosi upublicznienie spółki jest dokładna wycena rynkowa przedsiębiorstwa dokonująca się w drodze notowań akcji.

Poprzez uczestnictwo w rynku publicznym firma zwiększa także swą wiarygodność w kontaktach z partnerami handlowymi. Działania spółki związane z wejściem na ten rynek publiczny ma także znaczący wymiar marketingowy, wiąże się bowiem z bezpłatną reklamę spółki w środkach masowego przekazu.

Należy jednak dodać, że wprowadzenie spółki na rynek publiczny wiąże się także z kosztami. W aspekcie finansowym przyjmują one postać nakładów jakie musi ponieść spółka w związku z wejściem na rynek. Z drugiej strony, jako koszt uznać należy obowiązek przekazywania przez spółkę do wiadomości publicznej informacji wskazanych przez odpowiednie przepisy. Sytuacja ta uniemożliwia w dużym stopniu zatajanie przed konkurentami danych dotyczących spółki.

1

Rynek kapitałowy publiczny

Rynek wtórny

Rynek pierwotny

Rynek regulowany

Nieurzędowy

Urzędowy

Giełdowy

Giełdowy

Pozagiełdowy

Emitent - podmiot wystawiający lub emitujący papiery wartościowe we własnym imieniu oraz podmiot, którego papiery wartościowe są lub będą przedmiotem publicznego obrotu

Wprowadzający - podmiot będący właścicielem emitowanych w serii papierów wartościowych, występujący do KPWIG z wnioskiem o wprowadzenie ich do publicznego obrotu

Oferujący - podmiot prowadzący działalność maklerską pośredniczący w składaniu wniosku o wyrażenie zgody na wprowadzenie papierów do publicznego obrotu lub zawiadomienia o emisji oraz oferujący papiery wartościowe w publicznym obrocie

Prawa poboru - instrumenty wprowadzane na rynek w związku z emisją przez spółkę nowych akcji, do nabycia których uprawnieni są dotychczasowi akcjonariusze

Prawa do nowych akcji - instrument umożliwiający wycofanie się z inwestycji przed debiutem danych akcji inwestorom, którym przydzielono akcje nowej emisji danej spółki, oraz zakup danych akcji osobom, które nie dokonały tego w publicznej subskrypcji

Certyfikaty inwestycyjne - papiery wartościowe emitowane przez zamknięte lub mieszane fundusze inwestycyjne (jednostki uczestnictwa). Na WGPW notowanych jest obecnie kilka rodzajów papierów wartościowych tego typu

Kontrakty terminowe (futures) - umowa między dwoma stronami - kupującym i sprzedającym - kupna lub sprzedaży określonych aktywów w określonym czasie w przyszłości po określonej cenie. Zobowiązanie do kupna lub sprzedaży aktywów nie jest kategoryczne i wygasa wraz z zamknięciem pozycji. Obecnie na WGPW notowane są kontrakty futures na kurs EURO, USD, indeks TechWIG, oraz ceny akcji niektórych spółek

Warranty - instrumenty finansowe, których cena jest uzależniona od ceny lub wartości tzw. instrumentu bazowego, którym może być np. papier wartościowy, waluta, wskaźnik ekonomiczny

Źródło: www.gpw.com.pl

Instrumenty notowane na WGPW

Akcje*

Prawa do akcji

Obligacje*

Kontrakty terminowe

Certyfikaty inwestycyjne*

Warranty

Prawa poboru akcji

Wyszukiwarka