Instrumenty finansowe - strumienie pieniężne (kryterium podmiotowe i przedmiotowe):

Potocznie są to zasoby pieniężne. W literaturze ekonomicznej są to różnego rodzaju strumienie pieniężne i sposoby gospodarowania nimi. To zjawisko ekonomiczne związane z gromadzeniem

i wydatkowaniem zasobów pieniężnych. Finanse mają charakter teoretyczny i praktyczny. W ujęciu teoretycznym jest to nauka o zjawiskach i procesach pieniężnych.

Ruch pieniądza - od jego tworzenia (kreacji) w systemie bankowym do krążenia (cyrkulacji) między różnymi jednostkami gospodarczymi i publicznymi. Analiza ruchu pieniądza prowadzi się w odniesieniu do zjawisk rzeczowych w sferze gospodarowania, a więc rozpatruje się ją na tle:

produkcji,

podziału dochodu narodowego,

oszczędności,

inwestycji,

bezrobocia,

inflacji,

wymiany z zagranicą itp.

Gospodarka finansowa - zawiera działania związane z: przygotowaniem operacji pieniężnych; faktyczną realizacją tych operacji (w odniesieniu do sektora publicznego i sektora prywatnego); ewidencją i analizą przebiegu operacji pieniężnych w przeszłości.

Polityka finansowa - cele i środki ich realizacji związane ze środkami pieniężnymi na poziomie państwa, przedsiębiorstwa, gospodarstwa domowego; rolnego itp. Treść polityki finansowej zależy od podmiotu, który realizuje gospodarkę finansową.

Finanse kryterium przedmiotowe (kryterium funkcji) - pozwala wyodrębnić rodzaje zjawisk pieniężnych ze względu na ich rolę w gospodarce. Wyróżniamy 3 rodzaje strumieni pieniężnych:

Przychody i wydatki pieniężne ekwiwalentne (rynkowe):

powstają głównie w mikropodmiotach gospodarczych prowadzących działalność wytwórczą, handlową i usługową,

ich istotą jest wzajemne ekwiwalentne powiązanie wydatku pieniężnego jednego podmiotu ze świadczeniem towarów, usług i pracy innego podmiotu bądź innych podmiotów,

regulowane przez mechanizm rynkowy,

związane z zakupem i sprzedażą towarów, usług oraz z wynagrodzeniem za pracę.

Przychody i wydatki pieniężne redystrybucyjne (transfery):

brakiem wzajemnego ekwiwalentnego powiązania pomiędzy świadczeniem pieniężnym jednego podmiotu a świadczeniami usług ze strony podmiotów innych,

nie regulowane przez mechanizm rynkowy zaś kształtowane na podstawie norm prawnych,

zaliczane są do nich: podatki, opłaty, emerytury, renty, zasiłki, dotacje, subwencje, składki na ubezpieczenie społeczne itp.

Przychody i wydatki pieniężne kredytowe:

przychody pieniężne kredytowe to przychody pieniężne, jakie osiągają podmioty gospodarujące, wykorzystujące kredyty bankowe,

wydatki pieniężne kredytowe to wydatki tych jednostek związane ze spłatą zaciągniętych kredytów bankowych,

związane z operacjami bankowymi wypłaty odsetek od kredytów oraz oprocentowania od depozytów mają charakter transferów, ponieważ wysokości odsetek i oprocentowania ustalane są na podstawie decyzji banku centralnego.

Finanse kryterium podmiotowe - opiera się na rodzajowym zróżnicowaniu podmiotów gospodarczych. Wyróżniamy tu takie zjawiska finansowe jak:

Finanse przedsiębiorstw:

są najważniejsze; tu powstaje PNB,

gromadzone są tu przychody pieniężne z tytułu sprzedaży towarów, usług lub składników majątkowych (ekwiwalentne); także przychody kredytowe oraz transfery z rynku kapitałowego bądź z budżetu państwa,

wydatki związane są z zakupem czynników produkcji (ekwiwalentne),

występują tu strumienie pieniężne o charakterze redystrybucyjnym takie jak: podatki, opłaty, składki na ubezpieczenie majątku i pracowników.

Finanse ludności (gospodarstw domowych):

przychody powstają z racji wynagrodzenia za pracę; w ramach sektora prywatnego (ekwiwalentne) lub sektora publicznego (transfery),

osiągają przychody z tytułu oprocentowania depozytów, emerytur, rent i zasiłków (ekwiwalentne) bądź przychody kredytowe w związku z zaciąganiem kredytów na cele inwestycyjne lub bieżące,

wydatki związane są głównie z zakupem towarów i usług (charakter ekwiwalentny) albo są to: podatki, opłaty, składki z tytułu ubezpieczenia, oprocentowania kredytów bankowych (transfery).

Finanse banków:

istotne znaczenie mają operacje kredytowe związane z kreacją pieniądza, np. emisja pieniądza depozytowego (na skutek tworzenia depozytów wtórnych, które są cyklicznie wykorzystywane do udzielania kredytów bankowych); emisja biletów bankowych i bilonu (Bank Centralny); prowadzenie operacji rozliczeniowych,

przychody to odsetki pobierane z tytułu udzielonych kredytów oraz prowizje za wykonanie zleconych czynności rozliczeniowych,

wydatki związane są z oprocentowaniem depozytów, z wynagrodzeniem zatrudnionych pracowników oraz zakupem towarów i usług; są to także: podatki, opłaty, podział zysku (transfery).

Finanse komercyjnych instytucji ubezpieczeniowych:

przychody pieniężne w postaci składek z racji ubezpieczenia składników majątkowych należących do podmiotów gospodarczych oraz osób (charakter transferowy/ekwiwalentny),

wydatki osobowe i rzeczowe; podatki i opłaty (transfery).

Finanse publiczne (finanse państwa, samorządów terytorialnych i instytucji ubezpieczenia społecznego):

gromadzą środki pieniężne o charakterze transferowym, w postaci: podatków, opłat, kar, dochodów z przedsiębiorstw państwowych, zysku z banku centralnego,

dochody to także: pożyczki państwowe bądź samorządowe zaciągane w bankach i na rynku kapitałowym w postaci obligacji państwowych lub samorządowych,

do przychodów nie zalicza się przychodów rynkowych realizowanych przez przedsiębiorstwa państwowe lub samorządowe,

wydatki związane z zakupem towarów i usług niezbędnych do funkcjonowania sektora publicznego (ekwiwalentne) lub wypłacane wynagrodzenia wraz z pochodnymi za pracę zatrudnionych w sektorze publicznym pracowników (redystrybucyjne).

Teorie finansów publicznych:

Teoria kameralistów,

Teoria fizjokratów,

eoria merkantylistów,

Teoria liberalna,

Teoria ortodoksyjna,

Teoria interwencyjna,

Monetaryzm (teoria współczesna).

Teoria fizjokratów:

przedstawiciel F. Quesnay,

problematyka rolnictwa i jego opodatkowania; jedynym źródłem bogactwa jest rolnictwo,

a dokładnie ziemia i tylko praca w rolnictwie ma charakter produkcyjny,strategia podatku jedynego właściciele ziemscy (brak uzasadnienia),

gospodarka jest jak żywy organizm i nie należy w niego ingerować; gospodarka powinna rozwijać się dzięki wolnej konkurencji (naiwność poglądów),

podstawa rozwoju ekonomii klasycznej.

Teoria liberalna:

wywodzi się z ekonomii klasycznej,

twórca Adam Smith,

podstawą gospodarki jest własność prywatna i wolna konkurencja; rola państwa

i instrumenty finansowe powinny być ograniczone do minimum,rola władz publicznych ograniczona do: organizacji robót publicznych, obrony własności, wymiaru sprawiedliwości,

założenia teorii to: neutralna polityka podatkowa; system podatkowy zawierający podatki pośrednie; ciężary podatkowe nie hamujące aktywności gospodarczej; podatki nie ograniczające zdolności do oszczędzania; budżet państwa jak najmniejszy i trwale zrównoważony.

Teoria ortodoksyjna:

odmiana nurtu liberalnego, dominowała w XIX i XX w.,

twórca Adam C. Pigou,

możliwość interwencji państwa w procesy gospodarcze (w sprawach zatrudnienia),

ponoszenie wydatków publicznych na cele gospodarcze warunkowane ich produktywnością,

większa efektywność gospodarowania w sektorze prywatnym niż w publicznym,

koncepcja małego budżetu, koniecznie zrównoważonego,

dopuszczenie w pewnych wyjątkach istnienia deficytu budżetowego (zaciągnięte pożyczki radzili przeznaczać na rozwój gospodarki),

małe podatki realizujące jedynie cele fiskalne,

system podatkowy zawierający podatki pośrednie.

Teoria interwencyjna:

twórcy: Adolf Wagner, J.M. Keynes,

propozycja ingerencji państwa w procesy gospodarcze,

koncepcja teorii interwencyjnej finansów (Keynes) - gospodarka nie może funkcjonować, opierając się tylko na prawach rynku i wolnej konkurencji, musi być wspierana instrumentami finansowymi, takimi jak: wydatki publiczne, podatki, pożyczki, opłaty itp.,

nie należy ograniczać wydatków publicznych w warunkach deficytu budżetowego; powinno decydować się na zaciąganie długu publicznego (Keynes),

kryzys w gospodarce powodowany jest przez spadek popytu; ukształtowanie się równowagi po spadku popytu następuje przez przesunięcie się wykorzystania potencjału gospodarki z punktu Y1 do Y2; nie dochodzi tu do obniżenia cen [Rys. 1].

Teorie współczesne:

konserwatyzm fiskalny - przerzucenie ciężaru oddziaływania państwa na gospodarkę

z instrumentów finansowych na instrumenty monetarne, do których zalicza się: podaż pieniądza, kursy walutowe, stopy procentowe, rezerwy obowiązkowe itp.,odzwierciedleniem antyfiskalnych koncepcji rozwoju gospodarczego są postanowienia

z Maastricht, według których zaleca się, aby:deficyt budżetowy nie wynosił więcej niż 3% PKB,

dług publiczny nie przekraczał 60% PKB,

inflacja nie przekraczała o więcej niż 1,5 punktu procentowego poziomu trzech krajów

o najniższym jej poziomie.

Sektor finansów publicznych:

Zgodnie z nowelizacją ustawy z 25 listopada 2004 r. (Dz. U. Nr 273, poz. 2703) sektor finansów publicznych obejmuje:

organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrona prawa, sądy i trybunały, a także jednostki samorządu terytorialnego i ich organy oraz związki;

jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych;

fundusze celowe;

państwowe szkoły wyższe;

jednostki badawczo-rozwojowe;

samodzielne publiczne zakłady opieki zdrowotnej;

państwowe lub samorządowe instytucje kultury;

Zakład Ubezpieczeń Społecznych, Kasę Rolniczego Ubezpieczenia Społecznego i zarządzane przez nie fundusze;

Narodowy Fundusz Zdrowia;

Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne;

państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego.

Definicja budżetu państwa (BP):

Budżet jest planem finansowym państwa, zestawiającym dochody i wydatki w roku kalendarzowym, uchwalanym w formie ustawy określającej źródła dochodów i rodzaje wydatków.

Inicjatywa ustawodawcza Rada Ministrów Minister Finansów Projekt Budżetu, który powinien zawierać:

przychody i wydatki Państwowych Zakładów Budżetowych,

plany finansowe państwowych funduszy celowych,

plany finansowe innych jednostek podsektora rządowego,

wykaz programów wieloletnich,

wydatki na inwestycje wieloletnie,

wydatki związane na współfinansowanie projektów z budżetu UE,

wykaz jednostek, które otrzymują dotacje i kwotę tych dotacji.

Podatki bezpośrednie - obciążają bezpośrednio osiągane przez podatników dochody lub majątek. Tu przedmiot opodatkowania zawsze jest bezpośrednio związany ze źródłem podatku. Są to podatki, które nie mogą być przerzucane. Naliczane są one w momencie osiągania dochodów bądź majątku przez podatnika. Zaliczamy do nich: podatki dochodowe (PIT, CIT), podatki majątkowe (podatek rolny, od nieruchomości itp.).

Podatki pośrednie - w sposób wtórny (pośredni) wskazują na domniemanie istnienia dochodu. Dotyczą dokonywanych wydatków i są pobierane w momencie zakupu towarów i usług. Wkalkulowane są w cenę. Są przerzucalne. Podatnicy pośredniczą w tym przypadku przekazaniu części lub całości należnych podatków od osób trzecich do władzy publicznej. Zaliczamy do nich: podatki od wydatków (podatki konsumpcyjne, np. od towarów i usług; akcyzowy), podatki majątkowe, cła, składkę ubezpieczeniową społeczną, składkę na fundusz pracy oraz składki i wpłaty na inne fundusze celowe.

Podział podatków wg kryterium władztwa podatkowego oraz miejsca przeznaczenia wpływów

z podatków:

Podatki lokalne - gdy wpływy z podatków zasilają budżety gmin:

Podatek rolny od gruntów,

Podatek od nieruchomości,

Podatek od środków transportowych,

Podatek od czynności cywilno-prawnych,

Podatek leśny,

Podatek rozliczany w formie karty podatkowej,

Podatek od spadków i darowizn,

Podatek od posiadania psów.

Podatki centralne - gdy wpływy z podatków zasilają budżet państwa:

Podatek od dochodów od osób fizycznych,

Podatek od dochodów od osób prawnych,

Podatek VAT,

Akcyza,

Podatek od gier.

Ubezpieczenia społeczne - należą do publicznego systemu finansowego. Są ściśle związane

z pracownikiem i wykonywaniem przez niego pracy, a mówiąc szerzej - z jego zatrudnieniem. Ubezpieczenie społeczne jest to system ustawowo zagwarantowanych i związanych z pracą świadczeń

o charakterze roszczeniowym pokrywającym skutki szczególnego rodzaju zdarzeń losowych lub na równi z nimi innych zdarzeń.

Podział ubezpieczeń społecznych:

Ubezpieczenia społeczne pracowników i innych osób,

Ubezpieczenia społeczne rolników.

Zdarzenia losowe (niemożność wykonywania pracy):

choroba,

wypadek,

inwalidztwo,

sieroctwo,

wdowieństwo,

bezrobotność,

Inne zdarzenia (procesy):

starość,

urodzenie dziecka,

przyjęcie dziecka do 1 roku na wychowanie.

Zasady wnoszenia składek na ubezpieczenie społeczne:

Rodzaj ubezpieczenia |

Składka przychodu brutto (w %) |

|

|

Pracownik |

Pracodawca |

Emerytalne |

9,76 |

9,76 |

Rentowe |

6,50 |

6,50 |

Chorobowe |

2,45 |

- |

Wypadkowe |

- |

0,40 - 8,12 |

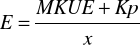

Algorytm naliczania emerytury:

gdzie:

E - emerytura,

MKUE - Międzynarodowy Kapitał Uprawnień Emerytalnych,

Kp - kapitał początkowy (będzie naliczany tylko dla osób podlegających ubezpieczeniu

w ramach starego systemu),

x - średnie dalsze trwanie życia osoby na emeryturze.

![]()

gdzie:

HE - hipotetyczna emerytura,

209 - liczba wyrażająca w miesiącach średnie dalsze trwanie życia osoby.

![]()

gdzie:

HE - hipotetyczna emerytura,

B - kwota bazowa w II kwartale 1998 r. równa kwocie 1220,89 zł,

p - współczynniki spełnienia przez ubezpieczonego w dniu 1 stycznia 1999 r. warunków wiekowo-stażowych otrzymywania emerytury - kobiety 60 lat i 20 lat pracy, mężczyźni 65 lat i 25 lat pracy,

PWE - wymiar emerytury w starym systemie - podstawa wymiaru emerytury. Ustalono ją, biorąc pod uwagę relację ograniczoną do 250% zarobków ubezpieczonego do przeciętnej płacy

w gospodarce narodowej z 10 ostatnich kolejnych lat lub 20 lat dowolnie wybranych z okresu ubezpieczenia. Następnie otrzymany iloraz był mnożony przez kwotę bazową,

n1 - liczba lat składkowych, najczęściej równa liczbie lat aktywności zawodowej,

n2 - liczba lat nieskładkowych.

Przyjęto założenie, że nowe zasady funkcjonowania pracowniczego ubezpieczenia społecznego będą wprowadzane stopniowo. W tym celu dokonano podziału ubezpieczonych na trzy kategorie:

urodzeni do 31 grudnia 1948 r.,

urodzeni po 1 stycznia 1949 r. do 31 grudnia 1968 r.,

urodzeni po 1 stycznia 1969 r.

Finanse przedsiębiorstw:

Wprowadzenie:

Przedsiębiorstwo dysponuje majątkiem, który umożliwia prowadzenie działalności gospodarczej. Może on pochodzić od właścicieli, którzy wnoszą pewne kapitały w postaci gotówkowej bądź rzeczowej. Uzupełniające środki finansowe to pożyczki, kredyty bankowe, kredyty kupieckie

(z odłożeniem terminu zapłaty), emisja papierów wartościowych (bony komercyjne).Przedsiębiorstwo prowadzi operacje gospodarcze, które mają wyraz pieniężny, czyli są to finansowe przedsiębiorstwa - zjawisko ekonomiczne, związane z gromadzeniem

i wydatkowaniem środków pieniężnych na cele działalności gospodarczej przedsiębiorstwa.Zarządzanie finansami przedsiębiorstw polega na pozyskiwaniu źródeł finansowania działalności firmy oraz na lokowaniu ich w składniki majątkowe w sposób umożliwiający maksymalizowanie korzyści.

Cele działalności przedsiębiorstwa (korzyści):

Maksymalizacja nadwyżki finansowej,

Maksymalizacja zysku,

Wzrost wartości firmy,

Umocnienie pozycji na rynku,

Wzrost wypłaty dywidendy dla udziałowców (właścicieli).

Odpisy amortyzacyjne - są zaliczane stopniowo w ciężar kosztów działalności, ale ich równowartość nie wymaga wyrównania wydatkami pieniężnymi. Powinny być zatem traktowane łącznie z zyskiem netto jako podstawą oceny zwrotności zainwestowanych kapitałów.

Wartość pieniądza w czasie:

Deprecjacja - utrata siły nabywczej pieniądza (jego wartości),

Aprecjacja - wzrost wartości siły nabywczej pieniądza.

Wartość pieniądza zmienia się w czasie:

Procesy inflacyjne deprecjacja,

Procesy deflacyjne aprecjacja.

Rodzaje pieniądza:

Pieniądz stojący (bieżący, dyspozycyjny);

gotówka,

lokaty pieniężne w bankach.

Pieniądz przyszły (o odroczonym terminie płatności);

należności,

udzielone pożyczki.

Pieniądz zamrożony (przyszły) ma mniejszą wartość niż pieniądz dyspozycyjny (stojący), bo nie można go w danym czasie zaangażować w powiększanie zasobów finansowych. Im dłuższy czas zamrożenia pieniądza, tym mniej ma jego aktualna wartość.

Stopa procentowa ceną pieniądza - ceną pieniądza jest stopa procentowa (odsetki):

Obejmuje ona wynagrodzenie za czas oczekiwania,

Uwzględnia ryzyko niewypłacalności dłużnika,

Posiada tą część, która wynika z inflacji, respektuje utratę wartości pieniądza.

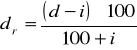

Realna stopa procentowa:

gdzie:

dr - realna stopa procentowa,

d - nominalna stopa procentowa,

i - stopa inflacji.

Np. d = 15% rocznie, i = 20%, więc

Koszt pieniądza obcego:

Odsetki proste,

Odsetki złożone.

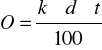

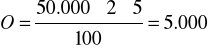

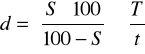

Odsetki proste:

gdzie:

O - kwota odsetek,

k - kapitał,

d - stopa procentowa,

t - czas wykorzystania kapitału.

Np. Przedsiębiorstwo zaciągnęło pożyczkę na kwotę 50.000,- zł na 5 m-cy na odsetki 2% miesięcznie. Kwota odsetek wyniesie:

zł

Tryb pobierania odsetek:

Z góry - kwota kredytu pomniejszona jest o odsetki i jest to dyskonto,

Z dołu - inkasa.

Przeliczenie stopy dyskontowej na stopę odsetek:

gdzie:

d - stopa odsetek,

ds- stopa dyskonta.

Polityka podatkowa:

Definicja podatku - obciążenie finansowe, przymusowe, pieniężne, powszechne, nieodpłatne, nakładane jednostronnie przez związek publicznoprawny, jakim jest państwo bądź organizacja samorządowa.

Technika podatkowa:

Podmiot podatku - kto?

Przedmiot podatku - co?

Podstawa wymiaru - wartościowo wyrażony przedmiot podatku,

Taryfa podatkowa - układ skal podatkowych (regresywna, proporcjonalna, progresywna, kwotowa),

Ulgi,

Zwolnienia.

Podatki wg podstawy opodatkowania:

Majątkowe - majątek,

Dochodowe - dochód,

Od konsumpcji - dochód przeznaczony na konsumpcję, np. VAT.

Podatki wg władztwa podatkowego - uprawnienie władz państwowych bądź samorządowych do nakładania podatków, ustalania stawek, ustalania ulg i zwolnień, do poboru wpływów:

Centralne,

Lokalne.

System podatkowy - zespół podatków obowiązujących w danym kraju w danym czasie.

Opłata - świadczenie odpłatne; wnoszącemu opłatę przysługuje korzyść.

Fiskalizm państwa - aby go określić, należy zestawić to, co władze publiczne biorą, a także to, co one oferują. Na kwestie fiskalizmu patrzeć należy też ze względu na to, że zachodzi on w budżecie państwa, JST, itd.

Miary fiskalizmu - stopa podatkowa relacje podatku do PKB.

Prawo Wagnera - w miarę rozwoju społeczno-gospodarczego publiczne władze realizują coraz to więcej funkcji, a zatem zgłaszają co raz to większy popyt na publiczne środki pieniężne.

Fiskalizm:

Na początku 10-20%,

Obecnie 40-50%,

Czasami ponad 50%.

Do elementów techniki podatku zaliczamy:

Stawkę podatkową,

Pewną część podstawy.

Rodzaje stawek:

Progresywne,

Proporcjonalne,

Regresywne.

Stopa fiskalizmu - państwo w miarę rozwoju realizuje coraz to większy popyt na pieniądze.

Finanse przedsiębiorstw - procesy i zjawiska związane z gromadzeniem i wydatkowaniem środków pieniężnych na szczeblu przedsiębiorstwa. Najważniejsze kategoria realizowana w przedsiębiorstwie to przychody (powstają one na skutek sprzedaży towarów i usług).

Sprawozdania finansowe - podstawa analizy finansowej.

Bilans - zapis a określony dzień stanu majątku przedsiębiorstwa oraz źródeł ich finansowania:

Aktywa - składnik majątku przedsiębiorstwa,

Pasywa - ogół źródeł finansowania.

Aktywa:

Trwałe - wartości niematerialne i prawne, rzeczowe, środki trwałe, nieruchomości, należności długoterminowe, gotówka.

Obrotowe.

Złota zasada bilansowa - majątek trwały = kapitały stałe

Składniki majątku w bilansie uszeregowane są wg stopnia ich płynności:

Majątek trwały,

Zapasy,

Należności,

Gotówka.

Pasywa są uszeregowane wg stopnia pilności ich zwrotu:

Kapitał własny,

Zobowiązania długoterminowe,

Zobowiązania krótkoterminowe.

Rachunek zysków i strat - bardziej analitycznie rozpatruje sytuację po stronie zysków i strat.

Dotyczy 4 poziomów:

Operacyjny - ocena tej działalności, sprzedaż majątku, urządzeń, gruntów.

Finansowy - z inwestycji finansowych - nabywanie aktywów, realizacja odsetek i dywidend, udzielanie pożyczek, emisja akcji itp.

Nadzwyczajny - skutki finansowe zdarzeń nadzwyczajnych, choroba, zdarzenia losowe.

Podziału wyniku finansowego - obciążenia podatkowe, część do dyspozycji przedsiębiorstwa.

Amortyzacja - odpisy z tytułu utraty wartości środków trwałych oraz wartości niematerialnych

i prawnych (prawa autorskie, wartość przedsiębiorstwa, prawa do patentów, logo). Zasady amortyzacji regulowane są zasadami prawa handlowego.

Na początku można stosować amortyzację przyspieszoną:

Amortyzacja proporcjonalna,

Amortyzacja degresywna,

Amortyzacja jest kosztem, ale nie jest wydatkiem.

Analiza finansowa - służy do oceny sytuacji finansowej i można porównywać wyniki przedsiębiorstwa z wynikami przedsiębiorstw tej samej branży.

Analiza wskaźnikowa - opiera się na konstruowaniu różnorodnych wskaźników.

Wskaźniki zyskowności/rentowności - służą do oceny efektywności funkcjonowania przedsiębiorstwa.

Wskaźnik zyskowności sprzedaży (marży zysku) = zysk netto / wartość sprzedaży netto

Im wyższy, tym marża wyższa

Wskaźnik zyskowności (rentowności) majątku = zysk netto / wartość majątku (aktywów)

Wskaźnik zyskowności kapitałów własnych = zysk netto / wartość kapitałów własnych

Dźwignia kapitałowa (finansowa) - jest efektem korzystania z kapitałów obcych, ustalana jako różnica między (2) i (1). Za posługiwanie się kapitałem obcym firma płaci odsetki. Jeżeli stopa odsetek jest niższa od zyskowności, to wpływa to dodatnio na (2). Przy obliczaniu dźwigni należy uwzględnić koszt pozyskania kapitałów obcych, który prowadzi do zmniejszenia podstawy wymiaru podatku.

Skorygowana zyskowność majątku = (zysk netto + odsetki - podatek) / majątek ogółem

Dźwignia finansowa = zyskowność kapitałów własnych - skorygowana zyskowność majątku

Wskaźnik bieżącej płynności finansowej - zdolność do spłacania bieżących zobowiązań (do 1 roku).

Wskaźnik bieżącej płynności finansowej = aktywa obrotowe ogółem / zobowiązania bieżące

Wynosi od 1,5 do 2,0.

Wskaźnik płynności szybkiej = (środki obrotowe ogółem - zapasy) / zobowiązania bieżące

Wynosi od 1,0 do 1,2.

Wskaźniki zdolności do obsługi zadłużenia - grupa wskaźników informująca o zdolności przedsiębiorstwa do spłaty wszystkich swoich zobowiązań.

Wskaźnik pokrycia odsetek zyskiem = (zysk brutto + odsetki) / odsetki

Im wyższy, tym ryzyko zaciągnięcia nowych kredytów jest mniejsze.

Wskaźnik pokrycia zobowiązań nadwyżką finansową = nadwyżka / przeciętny stan zobowiązań

Nadwyżka = zysk netto + amortyzacja

Wskaźnik ruchu kapitałowego - ważny dla firm inwestujących w S.A.

Wskaźnik zysku przypadający na 1 akcję = zysk netto / liczba wyeliminowanych akcji

Wskaźnik ceny rynkowej akcji / zysk na 1 akcję

Wskaźnik stopy dywidendy = dywidenda na 1 akcję / cena rynkowa 1 akcji

Analiza progu zysku:

Koszty stałe - to część kosztów działalności przedsiębiorstwa, która nie ulega zmianie w zależności od wielkości sprzedaży:

Zarząd,

Amortyzacja środków trwałych,

Utrzymanie magazynów i sieci sprzedaży.

Koszty zmienne - zmieniają się wraz z rozmiarami działalności przedsiębiorstwa:

Materiałów,

Robocizny.

Próg zysku - osiągnięcie takiego poziomu, w którym następuje całkowite pokrycie kosztów

i maksymalizacja zysku.

gdzie:

F - suma kosztów stałych,

C - cena jednostkowa,

Z - koszty zmienne przypadające na jednostkę produkcji.

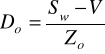

Dźwignia operacyjna - relacja, jaka będzie zachodzić między przyrostem zysku operacyjnego

a przyrostem wartości (przychodów) sprzedaży.

Skala dźwigni operacyjnej:

gdzie:

Sw - sprzedaż w okresie wyjściowym,

V - koszty,

Zo - zysk operacyjny.

Oczekiwany przyrost sprzedaży (znając skalę dźwigni operacyjnej):

![]()

gdzie: S - przyrost wartości sprzedaży

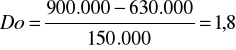

Np. Wartość sprzedaży 900.000, koszty zmienne 630.000, koszty stałe 120.000, Zo = 150.000

Przewiduje się wzrost sprzedaży o 14% wobec tego:

Jeżeli wzrost sprzedaży będzie o 14%, a skala dźwigni 1,8, to ![]()

Kapitały w przedsiębiorstwie:

Własny,

Obcy.

Kapitał stały = kapitał własny + zobowiązania długoterminowe

Kapitał obcy = krótkoterminowe i długoterminowe zobowiązania

Pozyskiwanie kapitałów obcych:

Obligacje,

Kredyty bankowe,

Pożyczki inwestycyjne.

Obligacja - dokument potwierdzający, że jego emitent zaciągnął pożyczkę i zobowiązuje się do jej zwrotu wraz z odsetkami.

Kredyty długoterminowe - zaciągane na kilka lat.

Inwestycje - powiększanie majątku trwałego lub jego modernizacja.

Pożyczki inwestycyjne - można uzyskać od instytucji finansowych niekoniecznie od banku.

POŻYCZKA |

KREDYT |

Nie musi mieć konkretnego celu |

Ma konkretny cel |

Udzielana ze środków własnych |

Udzielany ze środków obcych |

Nie musi być oprocentowana |

Zawsze oprocentowany |

Krótkoterminowe kapitały obce:

Zobowiązania bieżące,

Kredyty handlowe - powstają gdy odbiorca towarów lub usług ma odroczony termin płatności na nie.

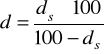

Stopa oprocentowania kredytu handlowego w skali roku:

S- stopa konta,

T- 365 dni,

t- liczba dni pomiędzy terminem płatności gotówkowej a płatności kredytowej.

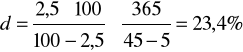

Przykład:

Przedsiębiorstwo ma możność uzyskania krótkoterminowego kredytu bankowego płacąc odsetki 20%/rok, ale może też skorzystać z kredytu kupieckiego. Może zapłacić po 45 dniach przy koncie 2,5% jeżeli faktura będzie zapłacona w ciągu 5 dni. Stopa oprocentowania kredytu kupieckiego wynosi:

Korzystniejszy jest kredyt bankowy.

Rodzaje kredytów obrotowych:

Kredyt w rachunku bieżącym - oprocentowanie opłacane jest tylko, gdy kwota nie ma pokrycia w dodatnim saldzie firmy.

Kredyt w rachunku kredytowym - odrębny rachunek gdzie jest zapisany kredyt, oprocentowanie i spłaty.

Kredyt wekslowy - bank przyjmuje od firmy weksel i w zamian za weksel przekazuje gotówkę, odsetki pobierane z góry - dyskonto.

Kredyty preferencyjne - koszt korzystania niższy niż kredytu komercyjnego, różnicę pokrywa BP.

Bony pieniężne - oferowane na rynku przez emitenta wg cen nominalnych pomniejszonych o określone dyskonto.

Wpływ struktury kapitałów na zyskowność firmy:

Stopa zyskowności kapitałów własnych wzrasta w miarę wzrostu kapitałów obcych

w finansowaniu majątku, pod warunkiem że stopa odsetek od kapitałów obcych jest niższa od zyskowności majątku.Efektywny koszt angażowania kapitału obcego jest mniejszy niż poziom odsetek gdyż suma odsetek od kapitału obcego pomniejsza wymiar podstawy podatku dochodowego, a tym samym zmniejsza obciążenia podatkowe.

2

Wyszukiwarka