Obligacje komunalne i korporacyjne. Rynek Catalyst.

Ze względu na podmiot dokonujący emisji obligacji, dzielimy je na:

obligacje skarbowe - emitowane przez Skarb Państwa głównie w celu finansowania deficytu budżetowego;

obligacje komunalne - emitowane przez organy samorządu terytorialnego (gminy, powiaty, województwa, ich związki oraz miasto stołeczne Warszawa) głównie na cele infrastrukturalne;

obligacje korporacyjne - emitowane przez przedsiębiorstwa jako substytut kredytu bankowego.

OBLIGACJE KOMUNALNE

Obligacja komunalna jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji i zobowiązuje się wobec niego do spełnienia określonego świadczenia w formie pieniężnej (odsetki lub dyskonto) bądź niepieniężnej (prawa do udziału w przyszłych zyskach, prawa do zmiany obligacji na akcje, prawa pierwszeństwa do objęcia emitowanych w przyszłości akcji spółki komunalnej).

Emitentami obligacji komunalnych mogą być:

• Jednostki samorządu terytorialnego (JST): gminy, powiaty, województwa, związki tych jednostek oraz miasto stołeczne Warszawa.

• Przedsiębiorstwa komunalne.

Emisje obligacji dają możliwości zaspokojenia różnych potrzeb finansowych JST. Obligacje są instrumentem równoważenia budżetu oraz zapewnienia płynności finansowej JST zarówno w krótkim, jak i przede wszystkim długim okresie.

Dają możliwość aktywnego zarządzania poziomem i kosztami zadłużenia poprzez możliwość konwersji lub zamiany poprzedniego zadłużenia na nowe zadłużenie (rolowanie długu).

Organizacja emisji obligacji komunalnych jest alternatywą dla finansowania bieżącej działalności kredytem. Banki przeprowadzają emisje papierów dłużnych dla małych i średnich przedsiębiorstw oraz JST.

Obligacje przychodowe

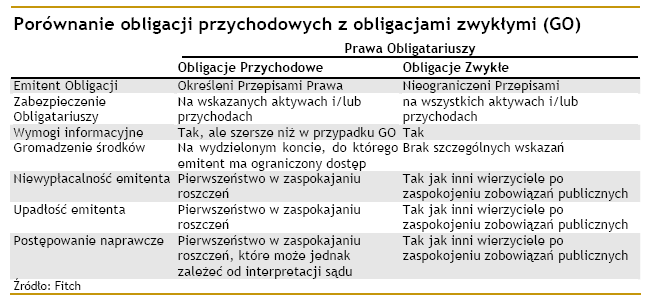

Szczególnym rodzajem obligacji komunalnych są obligacje przychodowe, których cechą charakterystyczną jest ograniczenie odpowiedzialności majątkowej emitenta.

Ustawa o obligacjach wymienia podmioty, które są uprawnione do dokonywania emisji obligacji przychodowych:

Jednostki samorządu terytorialnego, ich związki i miasto stołeczne Warszawa.

Spółki akcyjne i spółki z ograniczoną odpowiedzialnością, których jedynym przedmiotem działalności jest zaspokajanie potrzeb danych społeczności lokalnych lub realizowanie zadań z zakresu użyteczności publicznej (utworzone przez JST lub na podstawie umowy z JST)

Koncesjonariusze, wykonujący zadania o charakterze użyteczności publicznej.

Obligacja przychodowa jest również dłużnym papierem wartościowym emitowanym w serii, w której treści emitent stwierdza, że jest dłużnikiem nabywcy obligacji. Emitent, jako podmiot wystawiający dłużne papiery wartościowe we własnym imieniu, zobowiązany jest do spełnienia określonych świadczeń, w formie pieniężnej.

Cechą obligacji przychodowych jest ograniczenie zabezpieczenia do wysokości przychodów uzyskiwanych z przedsięwzięcia lub majątku przedsięwzięcia, którego realizacja została finansowana środkami z emisji obligacji przychodowych.

Główna idea obligacji przychodowych opiera się na zasadzie, że roszczenia obligatariuszy z obligacji przychodowych zaspakajane będą z określonych przychodów (lub aktywów) wskazanych w warunkach emisji. Aktywa te stanowią jedyne zabezpieczenie obligacji przychodowych, co oznacza, że obligatariusze obligacji przychodowych nie mogą liczyć na zaspokojenie swoich roszczeń z innych aktywów emitenta, które nie zostały wskazane w warunkach emisji.

W przeciwieństwie do obligacji przychodowych, roszczenia obligatariuszy z niezabezpieczonych obligacji komunalnych mogą być zaspokojone ze wszystkich przychodów i aktywów emitenta.

Aby umożliwić egzekwowanie prawa pierwszeństwa do zaspokojenia roszczeń, Ustawa wymaga, aby wszelkie przychody z przedsięwzięcia zbierane były na wydzielonym rachunku, tzw. rachunku przedsięwzięcia, który służy do zbierania wyłącznie przychodów z przedsięwzięcia.

Prawo zabrania dokonywania jakichkolwiek płatności z tego rachunku z wyjątkiem spłaty zobowiązań wobec obligatariuszy. Dokonywanie innych płatności z rachunku przedsięwzięcia jest możliwe tylko wtedy, gdy kwota na rachunku przedsięwzięcia przewyższa kwotę dwunastomiesięcznych zobowiązań emitenta wobec obligatariuszy obligacji przychodowych.

Informacja podawana przez emitentów powinna zapewnić inwestorom możliwość oceny kondycji finansowej emitenta, celu, wielkości emisji, wartości nominalnej i ceny emisyjnej. Powinna również dostarczać szczegółowych informacji o warunkach wykupu, warunkach płatności odsetek oraz wysokości i formy ewentualnego zabezpieczenia, a także wskazania podmiotu, który udzielił tego zabezpieczenia.

Jeżeli emitentem jest JST, to wymagane jest udostępnianie ostatniego rocznego sprawozdania z wykonania budżetu jednostki samorządu terytorialnego wraz z opinią regionalnej izby obrachunkowej (RIO) oraz odpowiednio kolejnych rocznych sprawozdań z wykonania budżetu aż do wykupu obligacji wraz z opiniami RIO.

Jeśli emitentem jest spółka akcyjna, musi ona udostępnić obligatariuszom roczne sprawozdania finansowe wraz z opinią biegłego rewidenta za okres od rozpoczęcia emisji do wykupu obligacji.

Ustawa o obligacjach zapewnia dodatkowe zabezpieczenie roszczeń obligatariuszy, które nie dotyczą obligatariuszy obligacji zwykłych, którym jest pierwszeństwo zaspokojenia roszczeń z tytułu obligacji przychodowych z rachunku przedsięwzięcia, oraz z majątku przedsięwzięcia przed innymi wierzycielami. Dochody te oraz aktywa nie mogą stanowić zabezpieczenia, ani zastawu na rzecz innego wierzyciela.

Emitenci obligacji przychodowych nie mają prawa sprzedać żadnej części aktywów sfinansowanych z uzyskanych w wyniku emisji obligacji przychodowych środków, chyba, że sprzedaż ta jest podyktowana względami dobrego zarządzania i nie przyczyni się do uszczuplenia wartości projektu oraz przychodów gromadzonych na rachunku przedsięwzięcia, które mogą służyć tylko do zaspokojenia roszczeń obligatariuszy obligacji przychodowych.

Rachunek przedsięwzięcia oraz aktywa przedsięwzięcia nie podlegają egzekucji prowadzonej ze składników majątkowych przedsięwzięcia. Zajęciu nie podlega kwota do wysokości niezbędnej dla zaspokojenia roszczeń obligatariuszy obligacji przychodowych.

Celem emisji obligacji przychodowych mogą być przedsięwzięcia zaspokajające potrzeby lokalnych społeczności i generujące stałe, określone źródła przychodów, z których będzie realizowana obsługa obligacji.

Celem emisji obligacji może być:

• pozyskanie środków na działalność bieżącą,

• pozyskanie środków na realizację inwestycji,

• pozyskanie środków na zapewnienie wkładu własnego przy wykorzystaniu środków Unii Europejskiej,

• konwersja dotychczasowego zadłużenia,

• finansowanie przedsięwzięć o charakterze partnerstwa publiczno-prywatnego,

• oraz inne.

Obligacje korporacyjne

Emitentem obligacji korporacyjnych może być spółka akcyjna, spółka z ograniczoną odpowiedzialnością oraz spółka komandytowo-akcyjna.

Emisja obligacji może być przeprowadzona poprzez:

ofertę publiczną, której warunki są określone w ustawie o ofercie publicznej;

ofertę niepubliczną (prywatną).

Ofertą publiczną obligacji jest udostępnianie, co najmniej 100 osobom lub nieoznaczonym adresatom, w dowolnej formie i w dowolny sposób, informacji o tych obligacjach i warunkach dotyczących ich nabycia, stanowiących dostateczną podstawę do podjęcia decyzji o odpłatnym nabyciu tych obligacji.

Oferta publiczna wymaga sporządzenia publicznego dokumentu informacyjnego - prospektu emisyjnego lub memorandum informacyjnego, zatwierdzenia go przez Komisję oraz udostępnienia go do publicznej wiadomości.

Obligacje emitowane na podstawie takiego prospektu mogą być sprzedawane na terytorium Polski oraz pozostałych krajów członkowskich Unii Europejskiej.

Przeprowadzenie oferty publicznej wymaga zawarcia umowy z domem maklerskim, który będzie pełnił funkcję Oferującego.

Podmiot taki przygotowuje i prowadzi proces emisji oraz koordynuje działania innych podmiotów uczestniczących w tym procesie, jak: firma konsultingowa, kancelaria prawna, audytor, agencja reklamowa. Oferujący przyjmuje zapisy na obligacje za pośrednictwem swoich placówek. Może również utworzyć konsorcjum dystrybucyjne, co zwiększa szansę powodzenia emisji.

Ofertą niepubliczną jest proponowanie nabycia papierów wartościowych skierowane do najwyżej 99 imiennie wskazanych inwestorów. Przepisy w tym zakresie zawiera ustawa o obligacjach.

W tym przypadku nie jest wymagane sporządzanie prospektu emisyjnego, ani memorandum informacyjnego. Emitent sporządza Warunki Emisji opracowane zgodnie z ustawą o obligacjach i udostępnia je osobom, do których kieruje ofertę.

Przyjęcie oferty następuje, gdy osoba nabywająca obligacje złoży odpowiednie oświadczenie woli oraz dokona wpłaty na wskazany rachunek subskrypcyjny. Jeżeli obligacje wydawane są w formie dokumentu - emitent wydaje obligatariuszowi dokument obligacji, jeżeli w formie zdematerializowanej - winny być one zarejestrowane na rachunku prowadzonym przez uprawniony podmiot, którym może być np. dom maklerski, bank lub Krajowy Depozyt. Podmiot prowadzący rejestr posiadaczy obligacji zapewnia również obsługę wypłaty świadczeń związanych z obligacjami - odsetek i ich wykupu.

Oferta niepubliczna może być prowadzona bez pośrednictwa firmy inwestycyjnej, aczkolwiek współpraca z taką instytucją lub bankiem pomoże przygotować profesjonalnie ofertę oraz skutecznie przeprowadzić sprzedaż.

Emisja obligacji jako substytut kredytu

Emisja obligacji stanowi alternatywę dla kredytu bankowego w zakresie finansowania potrzeb pożyczkowych przedsiębiorstwa o terminie powyżej 1 roku.

W porównaniu do kredytu jest to dużo bardziej elastyczne źródło finansowania, dające możliwość lepszego dostosowania do swoich potrzeb, ale nie zawsze źródło tańsze.

Emisja obligacji |

Kredyt bankowy |

Wielu dawców kapitału, których indywidualne udziały w kwocie ogólnych potrzeb emitenta mogą być stosunkowo niskie |

Jeden pożyczkodawca, czasami kilka banków występujących jako konsorcjum. |

Emitent określa wysokość i zasady ustalania oprocentowania obligacji w tym długość okresów odsetkowych |

Wysokość oprocentowania, sposób jego ustalania oraz harmonogram spłat rat określa bank (niewielkim wpływie kredytobiorcy) |

Emitent ustala sposób zabezpieczenia obligacji. Może również wyemitować obligacje niezabezpieczone lub zabezpieczone częściowo |

Bank decyduje o rodzaju zabezpieczenia i jego wielkości. Najczęściej żąda zabezpieczenia o wartości znacznie przekraczającej kwotę zaciągniętego kredytu |

Emitent najpierw spłaca odsetki, a kapitał w dniu wykupu obligacji. Stąd obciążenia przez cały okres trwania finansowania są niskie, co nie obciąża projektu w fazie rozwoju |

Spłata zobowiązania odbywa się w postaci zazwyczaj miesięcznych rat kapitałowo-odsetkowych. Stanowią one poważne obciążenie kredytobiorcy zanim projekt zostanie sfinalizowany |

Emitent ponosi koszty organizacyjne oraz formalno-prawne związane z emisją obligacji oraz ewentualnym wprowadzeniem jej do obrotu na rynku zorganizowanym |

Bank pobiera prowizje i opłaty związane z udzieleniem kredytu (przygotowawcza, za rozpatrzenie wniosku, za udzielenie kredytu, z tytułu wcześniejszej spłaty, sporządzenia aneksów). Do tego należy doliczyć koszty ustanowienia zabezpieczeń |

Przekazywanie informacji o sytuacji finansowej jest wysoce sformalizowane, szczególnie gdy obligacje są notowane na rynku zorganizowanym lub został powołany bank-reprezentant |

Kredytobiorca przekazuje informacje o sytuacji finansowej w postaci uzgodnionych w umowie sprawozdań. Bank może żądać dodatkowych informacji |

Publiczna promocja emitenta, jeżeli obligacje są notowane na rynku zorganizowanym lub uzyskały autoryzację Catalyst |

Brak publicznej promocji kredytobiorcy |

Catalyst - rynek dłużnych papierów wartościowych

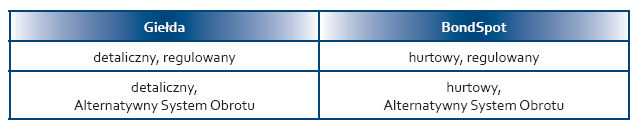

Rynek obligacji Catalyst rozpoczął działalność 30 września 2009 roku. Catalyst to pierwszy zorganizowany rynek dłużnych instrumentów finansowych w Polsce. Rynki objęte wspólną nazwą Catalyst, są dostosowane do emisji o różnych wielkościach i różnej charakterystyce.

W strukturze Catalyst funkcjonują dwa rynki detaliczne prowadzone przez Giełdę oraz dwa rynki przeznaczone dla klientów hurtowych, prowadzone przez BondSpot. Na platformach transakcyjnych Giełdy oraz BondSpot są prowadzone notowania obligacji korporacyjnych, obligacji komunalnych oraz listów zastawnych.

Wartość nominalna obligacji objętych wnioskiem o dopuszczenie do obrotu na rynku regulowanym (detalicznym) prowadzonym przez Giełdę powinna wynosić lub stanowić równowartość co najmniej 4.000.000 złotych.

Na rynku hurtowym prowadzonych przez BondSpot próg dopuszczenia emisji wynosi 5.000.000 złotych.

Wszystkie platformy obrotu przeznaczone są dla różnych instrumentów dłużnych - obligacji skarbowych, komunalnych, korporacyjnych oraz listów zastawnych.

Taka architektura Catalyst sprawia, że jest on dostosowany do emisji o różnych wielkościach i różnej charakterystyce, a także do potrzeb różnych inwestorów - hurtowych i detalicznych, instytucjonalnych i indywidualnych.

System notowań

Na wszystkich rynkach Catalyst obowiązuje system notowań ciągłych - oznacza to, że kurs instrumentów finansowych podczas sesji jest ustalany w sposób ciągły, a transakcje zawierane są po różnych cenach.

Wszystkie rynki Catalyst są kierowane zleceniami, zatem o kursach decydują zlecenia kupna i sprzedaży składane przez inwestorów. Na Catalyst mogą być przeprowadzane również transakcje pakietowe. Rozliczenia transakcji są przeprowadzane i gwarantowane przez Krajowy Depozyt Papierów Wartościowych.

Podmioty mogą występować o dopuszczenie emisji do obrotu na rynku Catalyst bądź o samą autoryzację emisji.

Autoryzacja Catalyst

Autoryzacja obligacji na Catalyst związana jest z przyjęciem przez emitenta obowiązków informacyjnych określonych w Regulaminie oraz zarejestrowaniem emisji w systemie informacyjnym Catalyst. O autoryzację emisji mogą ubiegać się również emitenci, których emisje nie zostały jeszcze zdematerializowane.

Autoryzacja Catalyst daje możliwość zaistnienia na rynku publicznym także tym emitentom, których obligacje zostały już wyemitowane, są w całości lub części w posiadaniu nabywców. Uzyskanie autoryzacji Catalyst to sygnał zarówno dla inwestorów jak i kontrahentów jednostki samorządu terytorialnego lub spółki emitującej obligacje, że emitent jest podmiotem publicznym, a więc transparentnym i odpowiedzialnym wobec otoczenia rynkowego i biznesowego, czego wyrazem są przestrzegane obowiązki informacyjne - na Catalyst takie same jak dla emitentów instrumentów wprowadzonych do notowań.

Przedmiotem autoryzacji Catalyst mogą być obligacje oraz inne instrumenty finansowe o charakterze dłużnym, emitowane na podstawie właściwych przepisów prawa polskiego lub obcego.

Autoryzacja może być przyznana, jeżeli wobec emitenta nie toczy się postępowanie upadłościowe lub likwidacyjne. Autoryzowane mogą być również obligacje, które nie zostały zdematerializowane. Autoryzacja emisji obligacji korporacyjnych oznacza jej rejestrację w publicznie dostępnym systemie informacyjnym Catalyst. Uzyskanie autoryzacji następuje z chwilą podjęcia przez Giełdę odpowiedniej uchwały, wskazującej jednocześnie nazwę skróconą identyfikującą emisję.

Aby uzyskać autoryzację w odniesieniu do danej emisji obligacji emitent winien złożyć do Zarządu Giełdy odpowiedni wniosek wraz z następującymi załącznikami:

Raport o emitencie;

informacja o posiadanej ocenie ratingowej, jeżeli została sporządzona, wraz z dokumentem potwierdzającym ocenę;

akt założycielski albo inne dokumenty określające status prawny emitenta oraz aktualny, jednolity tekst statutu;

aktualny odpis z właściwego rejestru;

oświadczenie, że nie toczy się wobec niego postępowanie upadłościowe lub likwidacyjne;

zobowiązanie do przestrzegania „Zasad działania Catalyst”.

Raport o Emitencie powinien zawierać:

nazwę (firmę) i siedzibę emitenta;

zwięzły opis działalności emitenta;

wybrane dane finansowe emitenta za ostatni rok obrotowy, obejmujące co najmniej informacje o wysokości kapitałów własnych, przychodów, zysku netto oraz łącznej wartości zobowiązań;

wskazanie celu emisji;

informacje na temat obligacji podlegających autoryzacji.

Emisja autoryzowana może być w późniejszym terminie dopuszczona do obrotu na Catalyst pod warunkiem, że będzie spełniać wymogi określone dla danego rynku oraz emitent wypełni wymagane formalności.

Dopuszczenie do obrotu

Obligacje, które są przedmiotem ubiegania się o skierowanie do obrotu na rynkach Catalyst powinny być zdematerializowane. Instrumenty te mogą być dopuszczone lub wprowadzone do obrotu na rynkach Catalyst pod warunkiem, że:

został sporządzony odpowiedni dokument informacyjny;

zbywalność obligacji nie jest ograniczona;

w stosunku do emitenta nie toczy się postępowanie upadłościowe lub likwidacyjne.

Jeżeli obligacje będą notowane na rynku regulowanym emitent składa do Giełdy lub BondSpot wniosek o dopuszczenie dłużnych instrumentów finansowych do obrotu. Zarząd Giełdy lub BondSpot może żądać przedstawienia przez emitenta dodatkowych informacji lub dokumentów niezbędnych dla podjęcia decyzji o dopuszczeniu obligacji do obrotu na Catalyst.

Wniosek jest rozpatrywany w terminie 5 dni od dnia złożenia kompletu poprawnie sporządzonych dokumentów. Zarząd Giełdy lub BondSpot dopuszcza obligacje do obrotu, co oznacza, że emisja spełnia warunki dopuszczenia do notowań na rynku regulowanym. Następnie emitent składa wniosek o wprowadzenie obligacji do obrotu, w którym określa proponowaną datę pierwszego notowania.

Dopuszczenie obligacji do obrotu na rynku regulowanym prowadzonym przez Giełdę stanowi podstawę do wprowadzenia ich do Alternatywnego Systemu Obrotu prowadzonego przez BondSpot.

Natomiast dopuszczenie obligacji do obrotu na rynku regulowanym prowadzonym przez BondSpot stanowi podstawę do wprowadzenia ich do Alternatywnego Systemu Obrotu prowadzonego przez Giełdę.

Wprowadzenie obligacji tylko do Alternatywnego Systemu Obrotu nie stanowi dopuszczenia tych instrumentów do obrotu na rynku regulowanym.

Nazwa obligacji:

Nazwa skrócona Nazwa, pod którą dana seria obligacji rejestrowana jest w systemach Catalyst nadawana przez organizatora obrotu |

ABCYYZZ gdzie: ABC - 3-znakowy kod emitenta YY - 2-znakowe określenie miesiąca wykupu ZZ - 2-znakowe określenie roku wykupu (2 ostatnie cyfry roku) |

Koszt pozyskania kapitału przez emisję obligacji

Ogólny koszt pozyskania kapitału przez emisję obligacji zależy od ryzyka związanego z inwestycją w te obligacje, kosztów organizacji emisji oraz wprowadzenia jej do obrotu na rynku publicznym. Czynniki ryzyka mają swoje źródło wewnątrz oraz poza przedsiębiorstwem emitenta.

Na sukces emisji obligacji ma wpływ aktualna oraz przewidywana sytuacja gospodarcza emitenta, której odzwierciedleniem są wyniki finansowe. Znaczenie może mieć również ocena ratingowa, jeżeli została przyznana. Im lepsza sytuacja ekonomiczna emitenta lub wyższy rating, tym niższe jest ryzyko inwestowania w papiery wartościowe emitenta. Inwestorzy będą więc skłonni zaakceptować niższą premię za ryzyko, którą stanowią odsetki od obligacji lub dyskonto przy ich sprzedaży.

Ryzyko inwestycji w obligacje jest również zdeterminowane poziomem ich zabezpieczenia. Od obligacji w pełni lub wysoko zabezpieczonych inwestorzy nie oczekują tak wysokiego oprocentowania, jak od niezabezpieczonych.

W przypadku, gdy jakiekolwiek papiery wartościowe emitenta są notowane na rynku publicznym, np. na Giełdzie lub posiadają autoryzację Catalyst, inwestorzy posiadają już określoną opinię o emitencie. Jeżeli jest ona pozytywna, emitent ma szansę sprzedać z sukcesem emisję obligacji, nawet przy niższym oprocentowaniu, niż w przypadku gdyby nie był znany na rynku.

Obligacje, które emitent planuje wprowadzić do obrotu mogą cieszyć się większym zainteresowaniem, niż te, które nie będą notowane. Emisja może więc dojść do skutku przy niższym oprocentowaniu, bowiem przy niższym ryzyku płynności inwestorzy są w stanie zaakceptować niższą premię za ryzyko.

Na rynek obligacji ma wpływ również sytuacja ekonomiczna w kraju i na świecie. Jeżeli gospodarka kraju przeżywa kryzys, oznacza to, że przedsiębiorstwa mogą mieć problemy z płynnością, wzrasta liczba firm niewypłacalnych i bankrutujących. Oznacza to wzrost ryzyka finansowego, w efekcie coraz trudniej przedsiębiorstwom pozyskać kapitał dłużny, co powoduje, że wzrasta jego koszt.

Na rynek obligacji oddziałują również oczekiwania inflacyjne. Inwestorzy odwracają się od rynku obligacji w obliczu zagrożenia inflacją, obawiając się podwyżek stóp procentowych, które skutkują spadkiem cen obligacji. Będą więc oczekiwać od nowych emisji obligacji wyższych rentowności.

Na powodzenie emisji ma również wpływ sytuacja na Giełdzie. Jeżeli rosną ceny akcji, inwestorzy niechętnie inwestują w dłużne papiery wartościowe i oczekują wyższych stóp zwrotu, a wówczas emitent, chcąc dotrzymać kroku konkurującemu segmentowi rynku kapitałowego, musi zaproponować atrakcyjne oprocentowanie.

Na całkowity koszt pozyskania kapitału w drodze emisji obligacji mają wpływ również wydatki ponoszone w związku z procesem organizacji emisji oraz ewentualnego wprowadzenia do obrotu na rynek publiczny.

Wyszukiwarka