PODATEK OD NIERUCHOMOŚCI W WYBRANYCH KRAJACH EUROPEJSKICH

Wielka Brytania

Dochody podatkowe od nieruchomości pochodzą z dwóch rodzajów podatków płaconych przez:

Podmioty prowadzące działalność gospodarczą (od 1990r.)

Dla podmiotów gospodarczych podstawę opodatkowania stanowi szacunkowa kwota, za jaką można byłoby wydzierżawić daną własność na rynku przyjęta na dzień 1 kwietnia 1988r. Stawka podatku ustalona na szczeblu centralnym, a jej roczny wzrost nie może być wyższy niż stopa inflacji. Należności z tytułu podatku rozdzielane są między gminy wg liczby stałych mieszkańców.

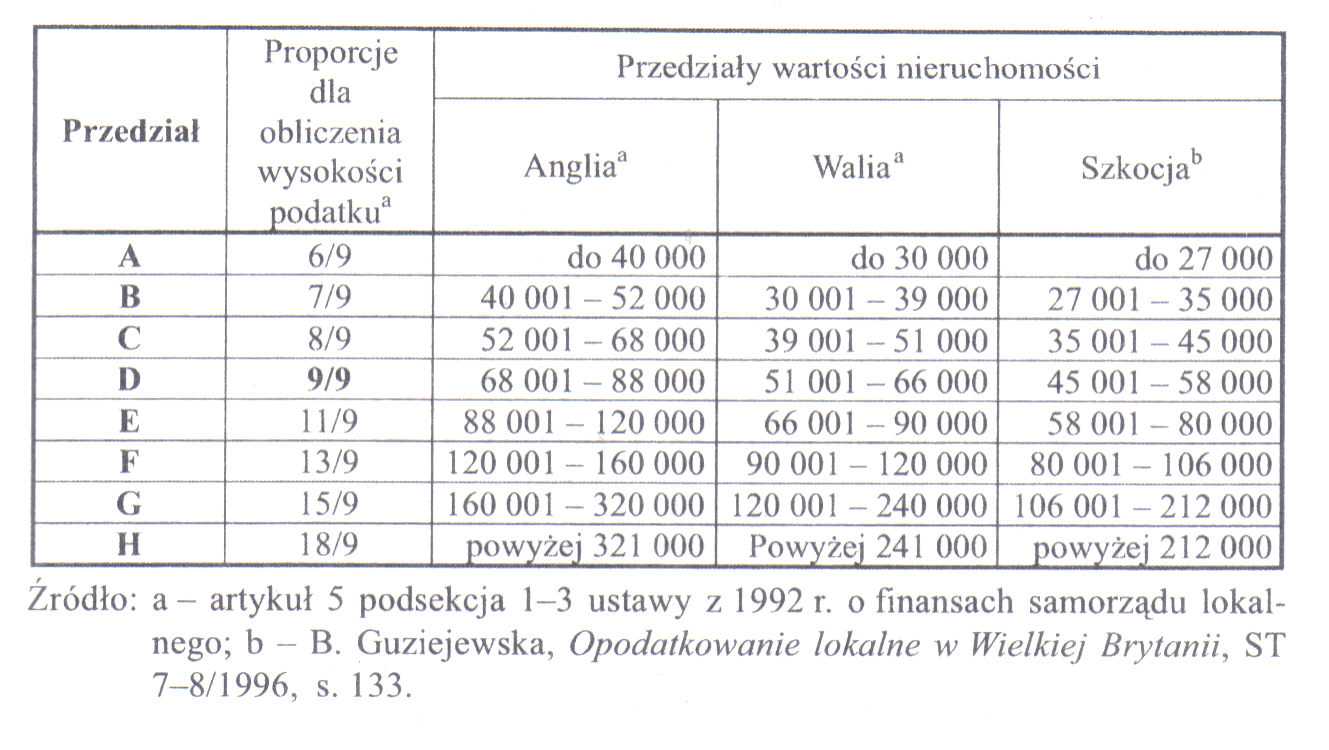

Osoby fizyczne (od 1993r.)

Osoby fizyczne płacą podatek od wartości nieruchomości, równą tej, jaką osiągnęłyby one w razie sprzedaży na rynku na dzień 1 kwietnia 1991r. Następnie ustalona została 8-elementowa skala, w której poszczególnych działach nieruchomości zostały umieszczone wg wartości. Stawka podatku zależy od grupy, do której dana nieruchomość została przyporządkowana. Przedziały przestawia tabela:

Francja

Podatek od nieruchomości zabudowanych

Podstawę opodatkowania dla nieruchomości zabudowanych stanowi 50% wartości czynszowej danej nieruchomości (ustawodawca uznał, że właściciel ponosi koszty utrzymania, remontów, ubezpieczenia itp., które pochłaniają połowę przychodu z nieruchomości, dlatego opodatkowuje się tylko czysty dochód). Stawki ustalane są przez jednostki samorządu terytorialnego.

Podatek od nieruchomości niezabudowanych

Nieruchomości niezabudowane opodatkowane są na podstawie 80% ich wartości. Nieruchomości niezabudowane w szczególnych strefach ekonomicznych płacą opłatę ryczałtową nie wyższą niż 0,76€/m2

Węgry

Podatek od nieruchomości niezabudowanych

Podstawa opodatkowania określana jest przez gminę, która wybiera czy będzie to wartość czy powierzchnia nieruchomości. Stawki maksymalne wynoszą dla 3% wartości bądź 200 HUF/m2.

Podatek od budynków

Wybór podstawy opodatkowania należy do gminy. Stawki wynoszą 3% wartości lub 900 HUF/m2.

Czechy

Podatek od gruntów (w tym grunty rolne, lasy oraz np. stawy hodowlane)

Podstawą opodatkowania jest wartość nieruchomości (dla gruntów rolnych, lasów itp. - wypadkowa cen tego rodzaju gruntów na danym obszarze), a dla działek budowlanych podatek oblicza się od powierzchni. Stawki kształtują się od 0,25% dla lasów i stawów, 0,75% dla gruntów rolnych do 0,1 CZK/m2 działki.

Podatek od budynków

Podatek obliczany jest na podstawie powierzchni. Stawki kształtują się w zależności od przeznaczenia od 1 CZK do 10 CZK/m2.

Bibliografia:

Karpus Karolina, Systemy podatków lokalnych w wybranych państwach europejskich, Wyd Adam Marszałek, Toruń 2003

Wyszukiwarka

Podobne podstrony:

Podatek od nieruchomosci 1, Finansowe

podatek od nieruchomosci

podatek od nieruchomosci

Dochody gminy podatek od nieruc Nieznany

Podatek od nieruchomości płacony za właściciela przez użytkującego nieruchomość, Gazeta Podatkowa

podatek od nieruchomości, Rachununkowość

Jak rozliczysz czynsz za dzierżawę obejmujący podatek od nieruchomości i opłaty za media, Nieruchomo

Podatek od nieruchomości, Prawo finansowe(19)

referat - podatek od nieruchomości, Studia, Samorząd terytorialny, podatki lokalne

Podatek od nieruchomości w Polsce

podatek od nieruchomości 1

PODATEK OD NIERUCHOMOŚCI 2003, Studia, Samorząd terytorialny, podatki lokalne

Podatek od nieruchomości1, Ekonomia, Studia, II rok, Systemy podatkowe

PODATEK OD NIERUCHOMOŚCI2, Ekonomia, Studia, II rok, Systemy podatkowe

PODATEK OD NIERUCHOMOŚCI

2 zad podatek od nieruchomości cz 2

Podatek od nieruchomosci 1, Finansowe

Agnieszka Koterwa Podatek od nieruchomości jako główne źródło dochodów gmin w Polsce

więcej podobnych podstron